- Анализ доходности и рентабельности

Содержание

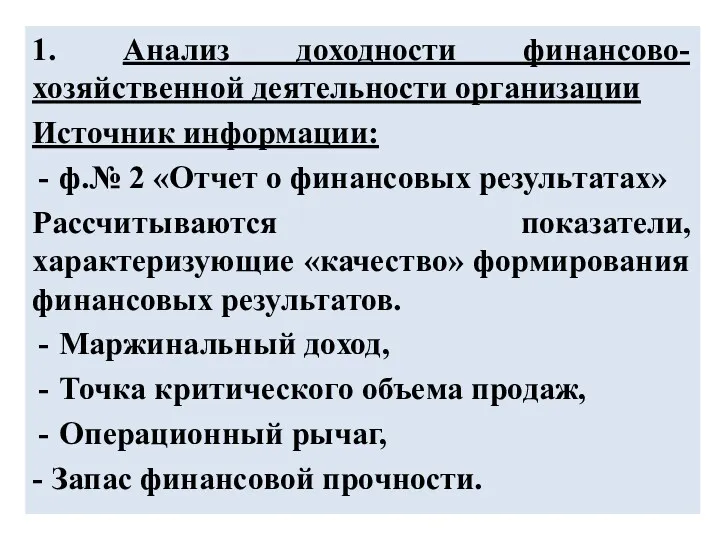

- 2. 1. Анализ доходности финансово-хозяйственной деятельности организации Источник информации: ф.№ 2 «Отчет о финансовых результатах» Рассчитываются показатели,

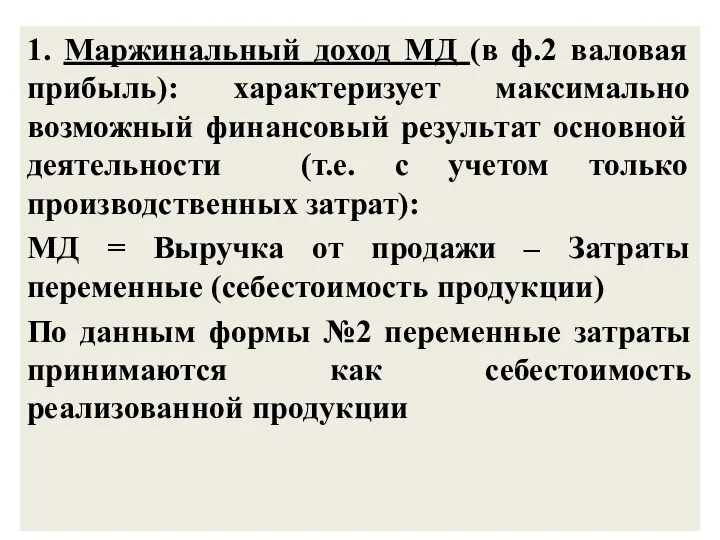

- 3. 1. Маржинальный доход МД (в ф.2 валовая прибыль): характеризует максимально возможный финансовый результат основной деятельности (т.е.

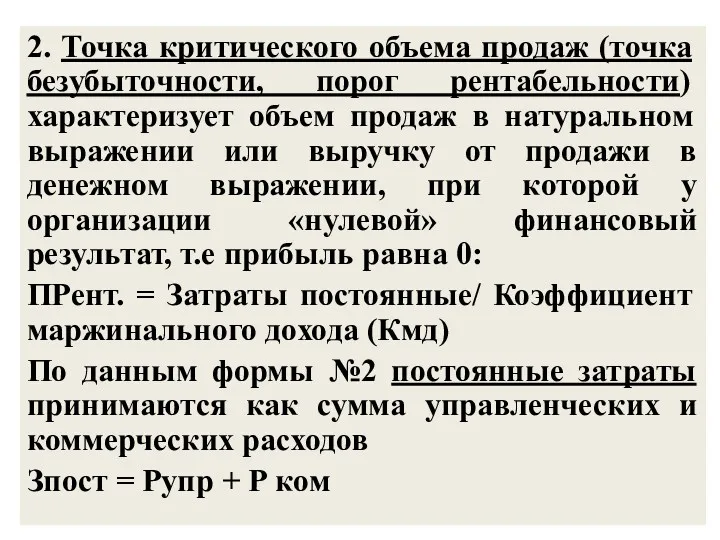

- 4. 2. Точка критического объема продаж (точка безубыточности, порог рентабельности) характеризует объем продаж в натуральном выражении или

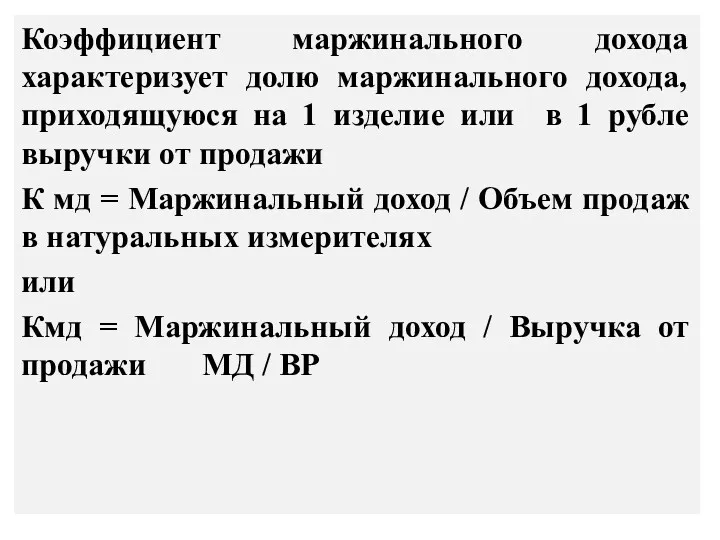

- 5. Коэффициент маржинального дохода характеризует долю маржинального дохода, приходящуюся на 1 изделие или в 1 рубле выручки

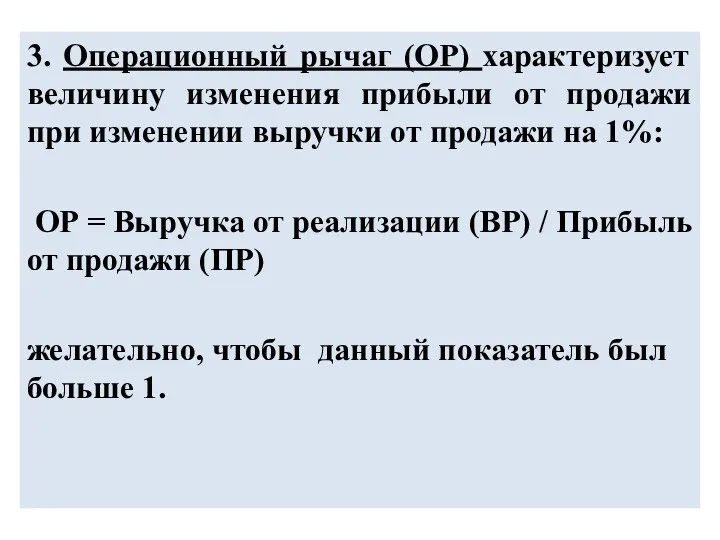

- 6. 3. Операционный рычаг (ОР) характеризует величину изменения прибыли от продажи при изменении выручки от продажи на

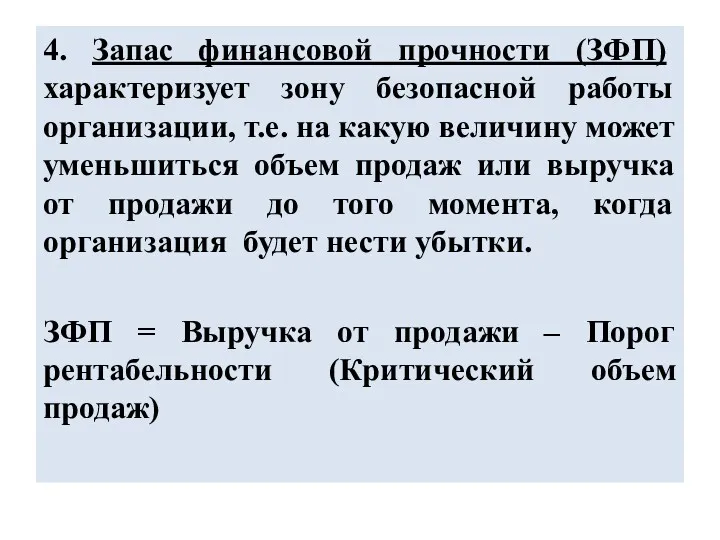

- 7. 4. Запас финансовой прочности (ЗФП) характеризует зону безопасной работы организации, т.е. на какую величину может уменьшиться

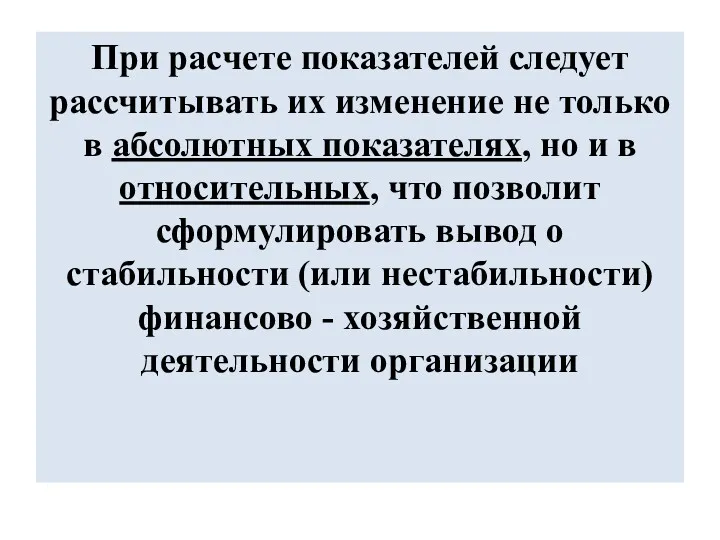

- 8. При расчете показателей следует рассчитывать их изменение не только в абсолютных показателях, но и в относительных,

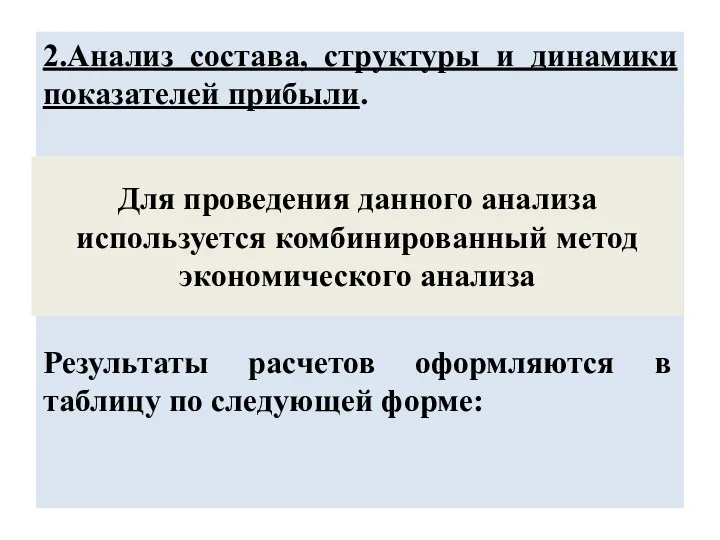

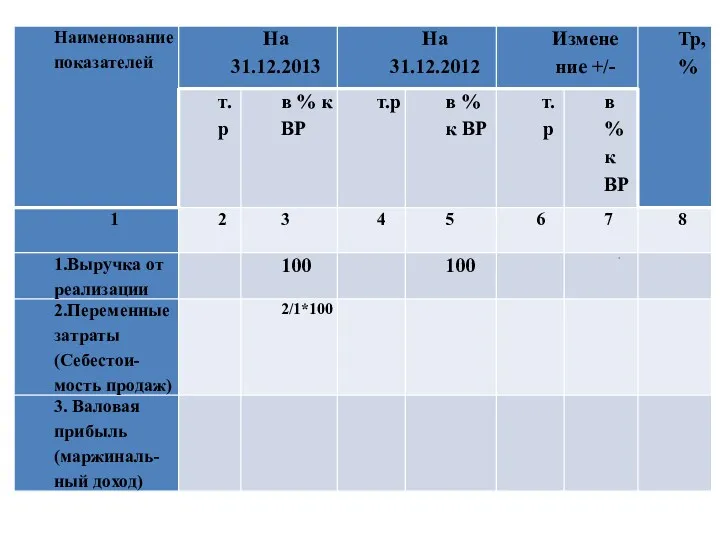

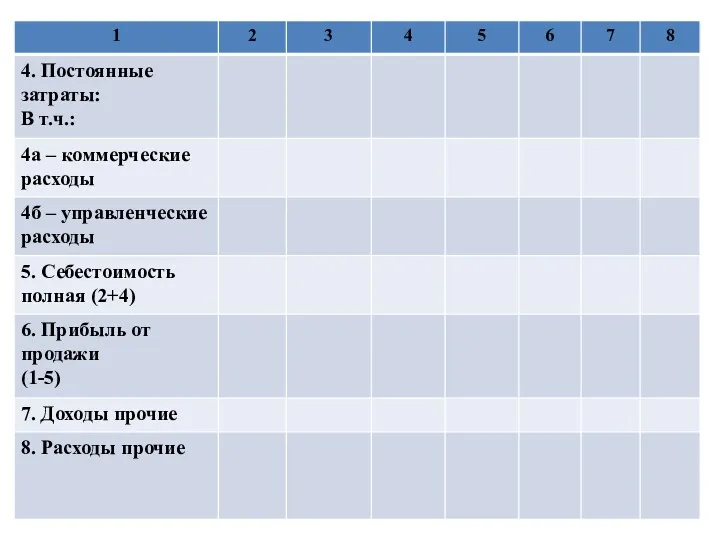

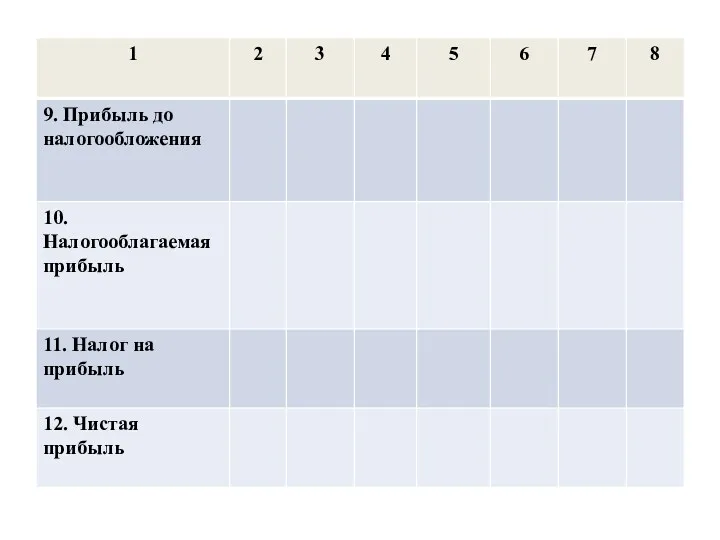

- 9. 2.Анализ состава, структуры и динамики показателей прибыли. Результаты расчетов оформляются в таблицу по следующей форме: Для

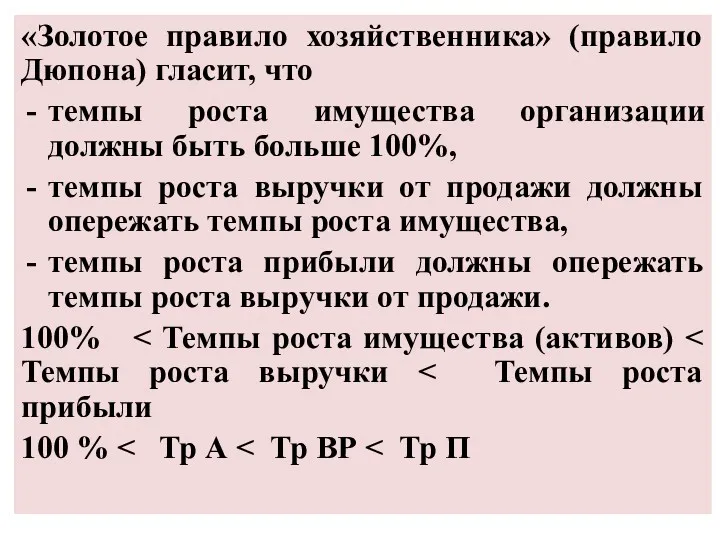

- 13. «Золотое правило хозяйственника» (правило Дюпона) гласит, что темпы роста имущества организации должны быть больше 100%, темпы

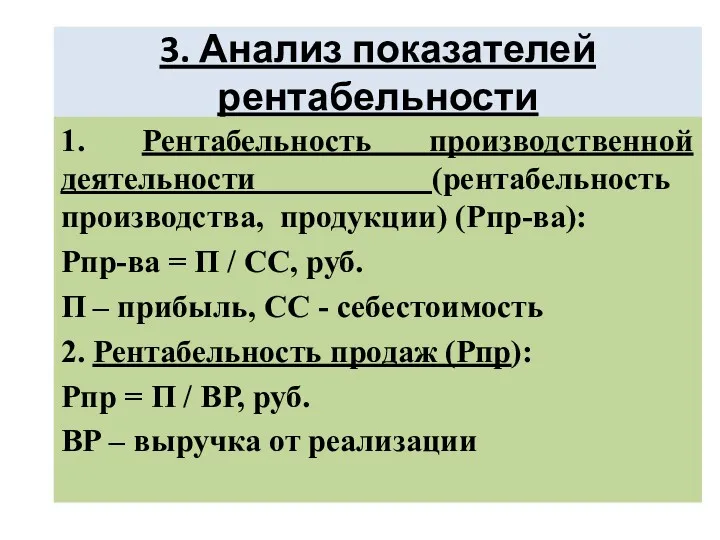

- 14. 3. Анализ показателей рентабельности 1. Рентабельность производственной деятельности (рентабельность производства, продукции) (Рпр-ва): Рпр-ва = П /

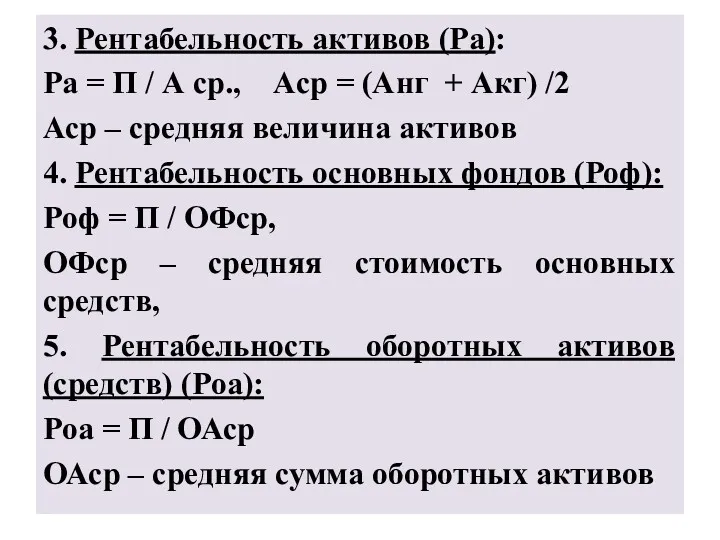

- 15. 3. Рентабельность активов (Ра): Ра = П / А ср., Аср = (Анг + Акг) /2

- 17. Скачать презентацию

1. Анализ доходности финансово-хозяйственной деятельности организации

Источник информации:

ф.№ 2 «Отчет о

1. Анализ доходности финансово-хозяйственной деятельности организации

Источник информации:

ф.№ 2 «Отчет о

1. Маржинальный доход МД (в ф.2 валовая прибыль): характеризует максимально возможный

1. Маржинальный доход МД (в ф.2 валовая прибыль): характеризует максимально возможный

2. Точка критического объема продаж (точка безубыточности, порог рентабельности) характеризует объем

2. Точка критического объема продаж (точка безубыточности, порог рентабельности) характеризует объем

Коэффициент маржинального дохода характеризует долю маржинального дохода, приходящуюся на 1 изделие

Коэффициент маржинального дохода характеризует долю маржинального дохода, приходящуюся на 1 изделие

3. Операционный рычаг (ОР) характеризует величину изменения прибыли от продажи при

3. Операционный рычаг (ОР) характеризует величину изменения прибыли от продажи при

4. Запас финансовой прочности (ЗФП) характеризует зону безопасной работы организации, т.е.

4. Запас финансовой прочности (ЗФП) характеризует зону безопасной работы организации, т.е.

При расчете показателей следует рассчитывать их изменение не только в абсолютных

При расчете показателей следует рассчитывать их изменение не только в абсолютных

2.Анализ состава, структуры и динамики показателей прибыли.

Результаты расчетов оформляются в таблицу

2.Анализ состава, структуры и динамики показателей прибыли.

Результаты расчетов оформляются в таблицу

«Золотое правило хозяйственника» (правило Дюпона) гласит, что

темпы роста имущества организации

«Золотое правило хозяйственника» (правило Дюпона) гласит, что

темпы роста имущества организации

3. Анализ показателей рентабельности

1. Рентабельность производственной деятельности (рентабельность производства, продукции) (Рпр-ва):

Рпр-ва

3. Анализ показателей рентабельности

1. Рентабельность производственной деятельности (рентабельность производства, продукции) (Рпр-ва):

Рпр-ва

3. Рентабельность активов (Ра):

Ра = П / А ср., Аср =

3. Рентабельность активов (Ра):

Ра = П / А ср., Аср =

Исполнение налоговой обязанности

Исполнение налоговой обязанности Экономика семьи

Экономика семьи Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій

Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Финансовый менеджмент

Финансовый менеджмент Роль Центрального банка в регулировании кредитно – денежной системы страны

Роль Центрального банка в регулировании кредитно – денежной системы страны Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Бюджет для граждан

Бюджет для граждан Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Фінансові посередники

Фінансові посередники Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Система учета “директ-костинг”

Система учета “директ-костинг” Как увеличить денежный поток

Как увеличить денежный поток Урок финансовой грамотности

Урок финансовой грамотности Инструменты увеличения прибыли

Инструменты увеличения прибыли Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского учета

Основы бухгалтерского учета Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Оценка бизнеса и управление стоимостью. Финансовый анализ

Оценка бизнеса и управление стоимостью. Финансовый анализ Основы теории стоимости денег во времени

Основы теории стоимости денег во времени