- Налоговая система РФ. Фискальная политика

Содержание

- 2. Бюджетно-налоговая политика Бюджет (бюджетная политика) Налоги (фискальная политика) Включает политику в области… Главные инструменты в области

- 3. Физические лица Юридические лица Бюджет налоги налоги

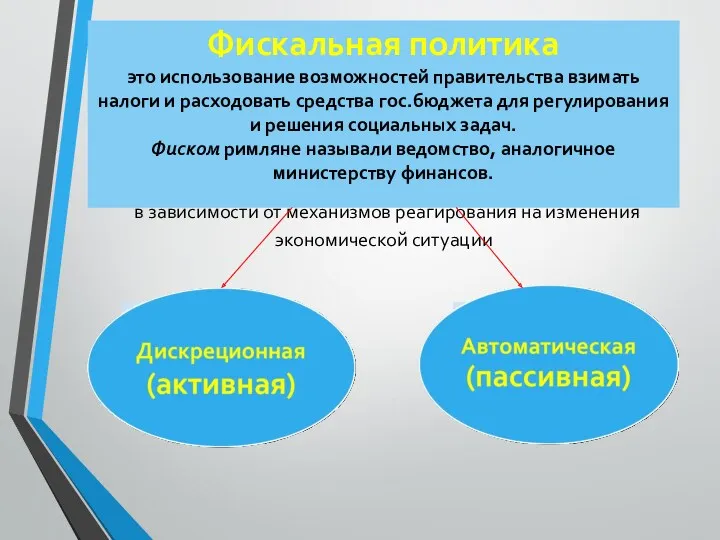

- 4. Фискальная политика это использование возможностей правительства взимать налоги и расходовать средства гос.бюджета для регулирования и решения

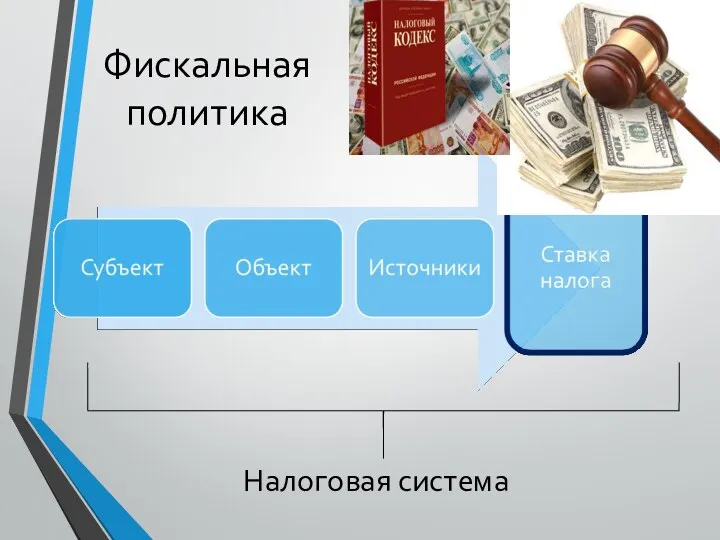

- 6. Фискальная политика Налоговая система

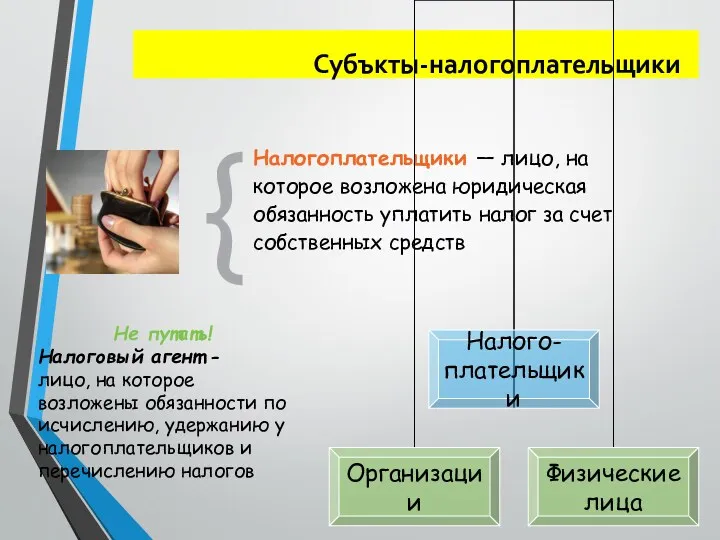

- 7. Субъкты-налогоплательщики Налогоплательщики — лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств {

- 8. Объект налогообложения Объект налогообложения — юридические факты, которые обуславливают обязанность субъекта заплатить налог. { Не путать!

- 9. Налоговый период Налоговый период — срок, в течение которого формируется налоговая база и окончательно определяется размер

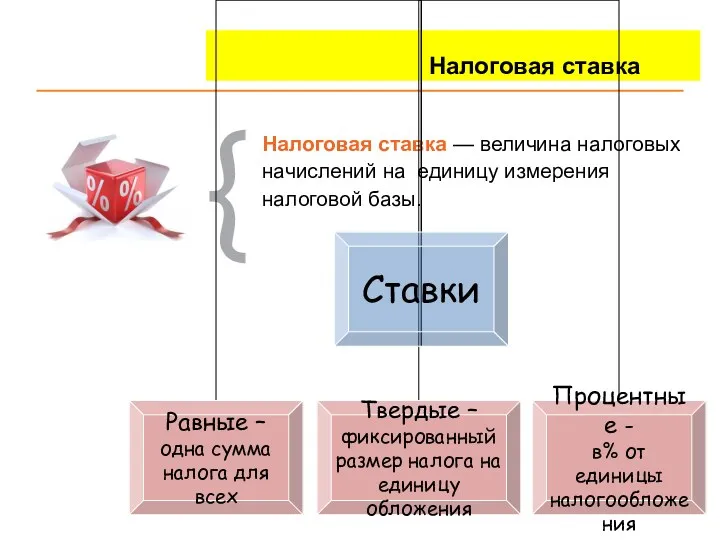

- 10. Налоговая ставка Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. {

- 11. Налоговая система Налоговая система - совокупность установленных налогов, сборов, пошлин и других платежей, взимаемых с плательщиков

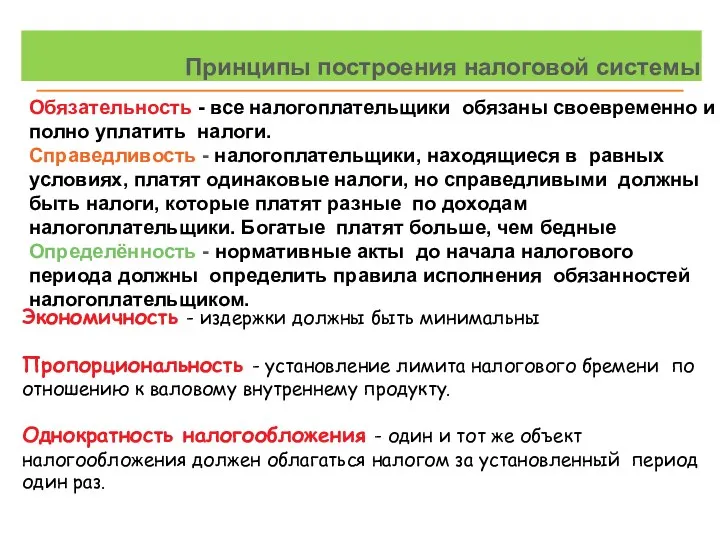

- 12. Принципы построения налоговой системы Обязательность - все налогоплательщики обязаны своевременно и полно уплатить налоги. Справедливость -

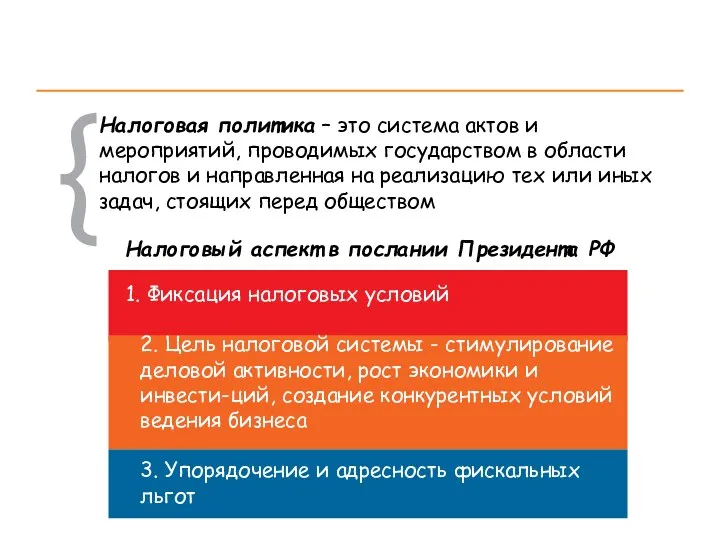

- 13. Налоговая политика – это система актов и мероприятий, проводимых государством в области налогов и направленная на

- 14. Структура налоговой системы РФ

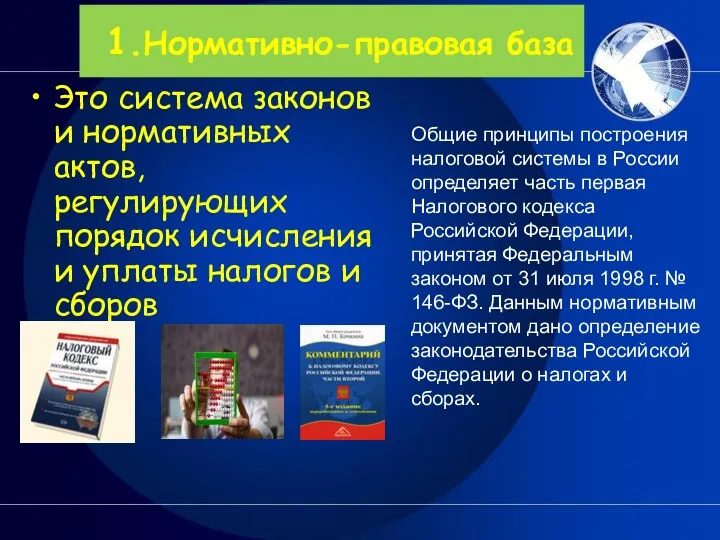

- 15. Общие принципы построения налоговой системы в России определяет часть первая Налогового кодекса Российской Федерации, принятая Федеральным

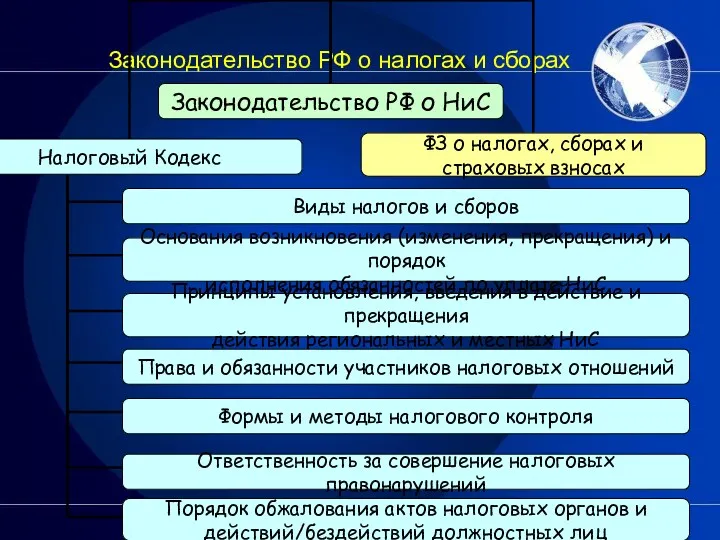

- 16. Законодательство РФ о налогах и сборах

- 17. 2.Налоговые органы Это система контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения налоговых

- 18. ФУНКЦИИ ФНС РОССИИ

- 19. ТРАДИЦИОННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ имеет 3 уровня 3.Налоги и сборы Это система налогов и сборов, взимаемых в

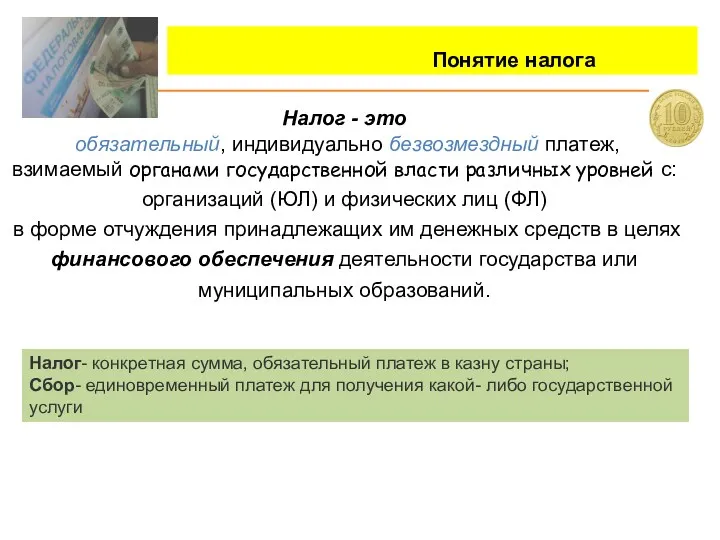

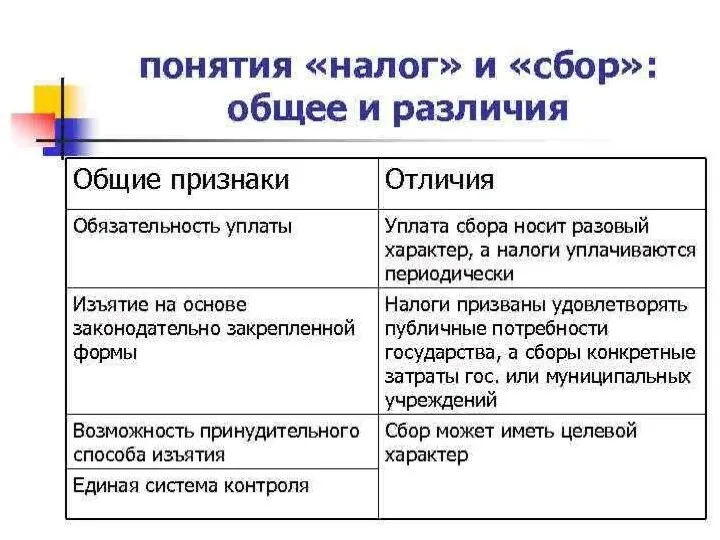

- 20. Понятие налога Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый органами государственной власти различных уровней с:

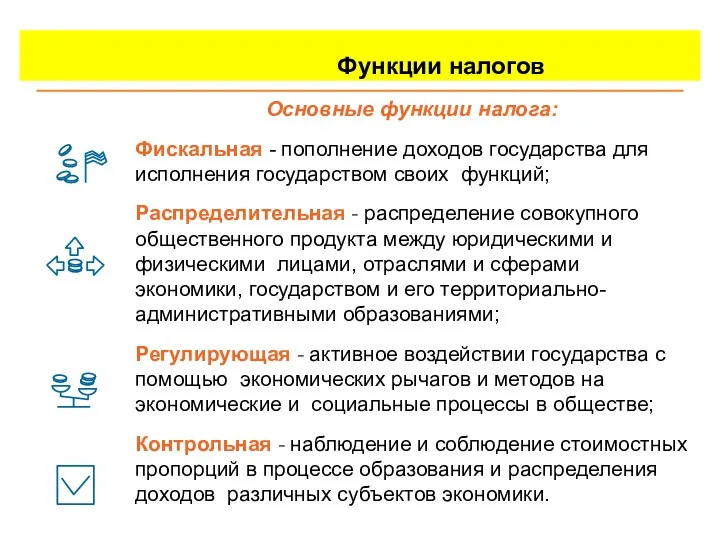

- 22. Функции налогов Основные функции налога: Фискальная - пополнение доходов государства для исполнения государством своих функций; Распределительная

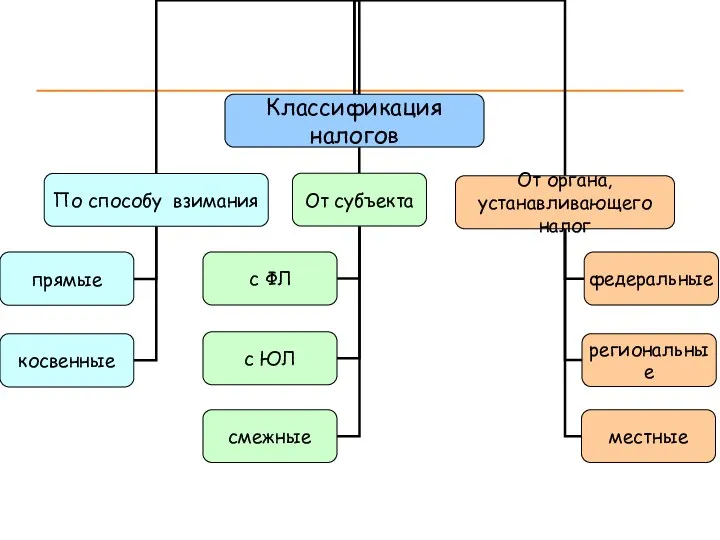

- 24. Виды налогов

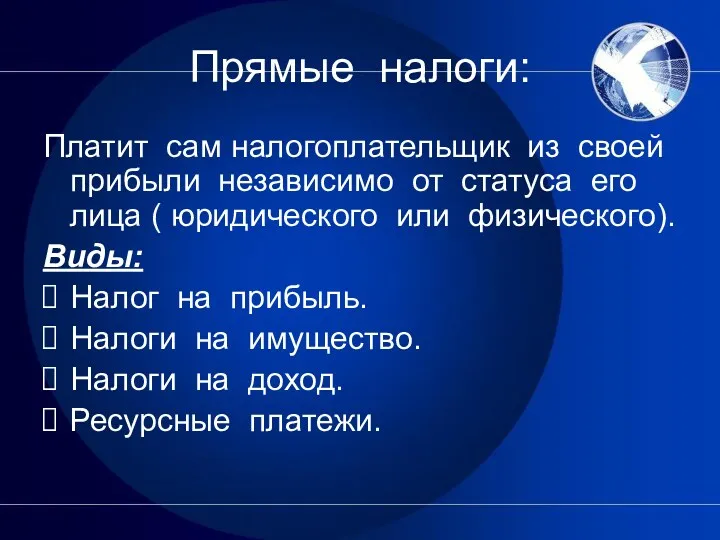

- 25. Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или

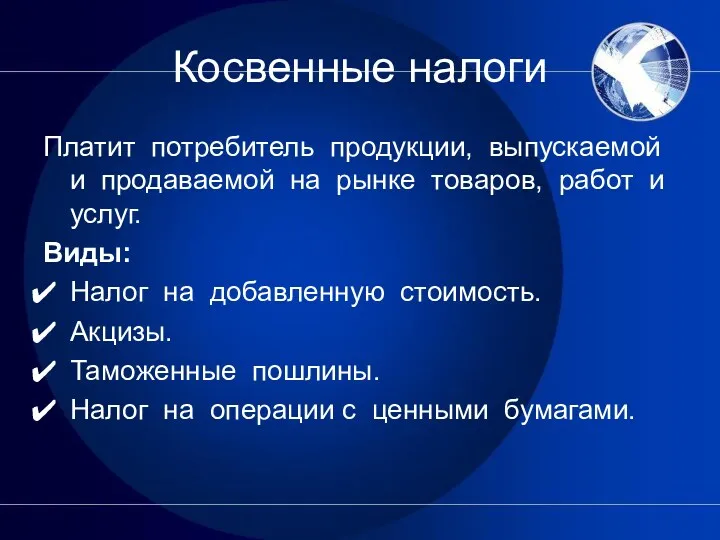

- 26. Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную

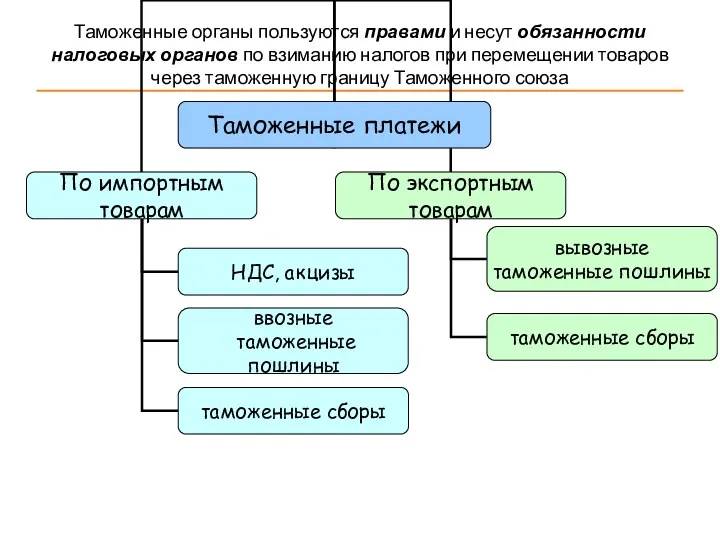

- 27. Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через

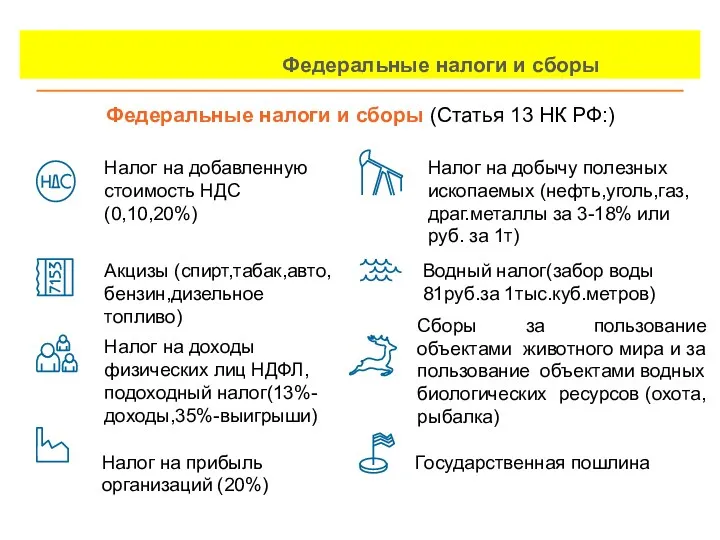

- 28. Федеральные налоги и сборы Федеральные налоги и сборы (Статья 13 НК РФ:) Налог на добычу полезных

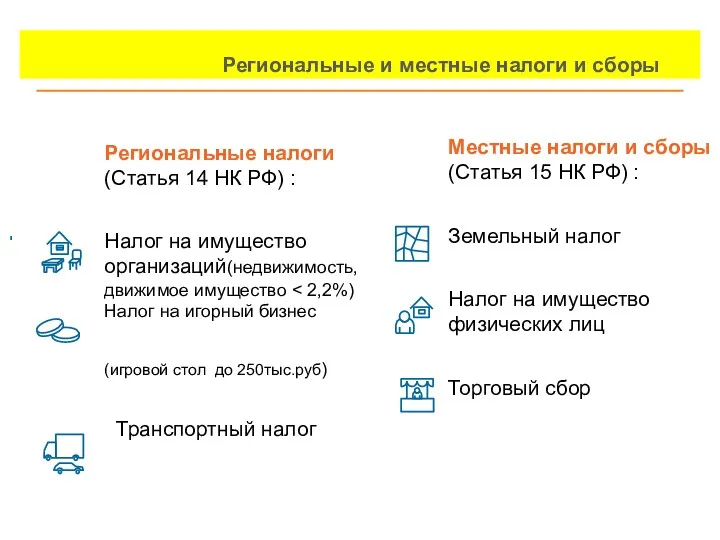

- 29. Региональные и местные налоги и сборы Региональные налоги (Статья 14 НК РФ) : Налог на имущество

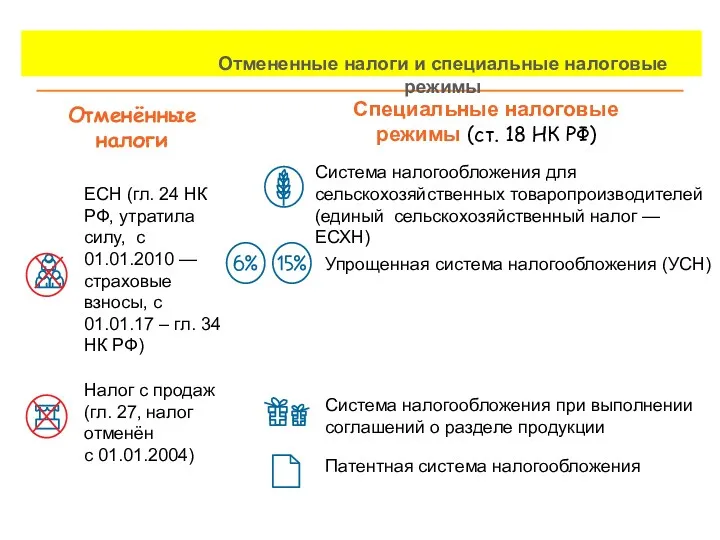

- 30. Отмененные налоги и специальные налоговые режимы Специальные налоговые режимы (ст. 18 НК РФ) Система налогообложения для

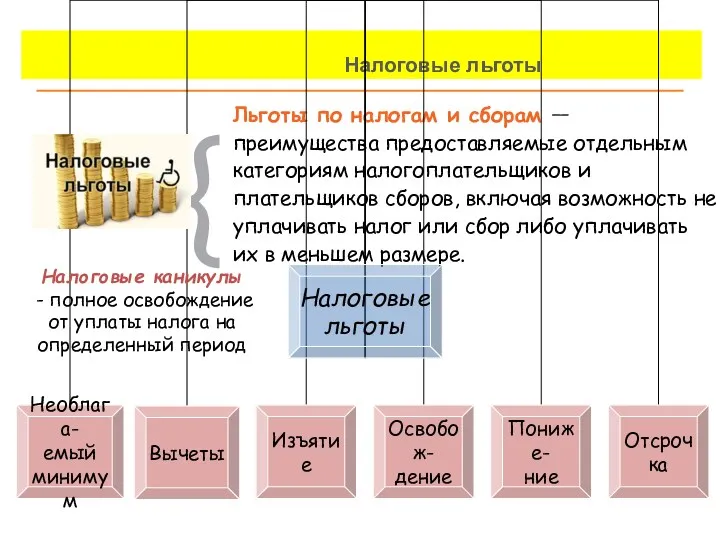

- 31. Налоговые льготы Льготы по налогам и сборам — преимущества предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов,

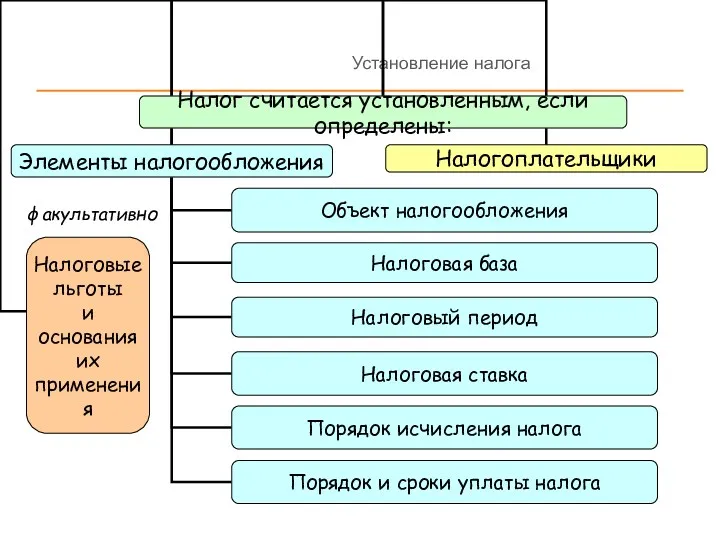

- 32. Установление налога факультативно

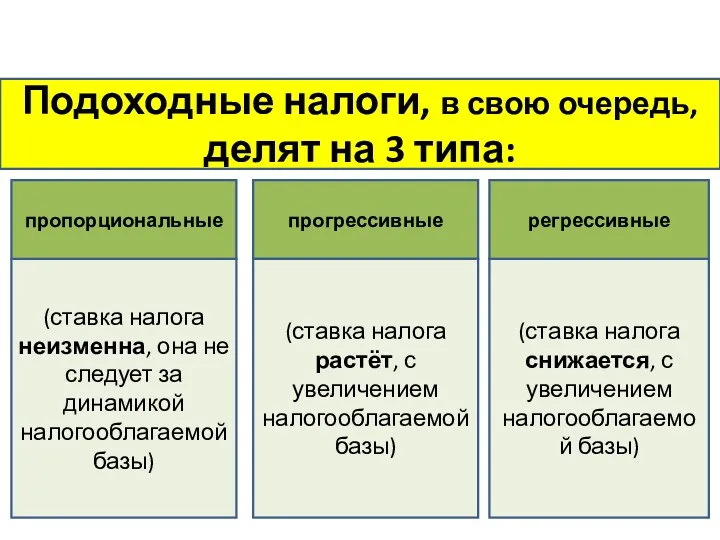

- 33. Подоходные налоги, в свою очередь, делят на 3 типа: (ставка налога снижается, с увеличением налогооблагаемой базы)

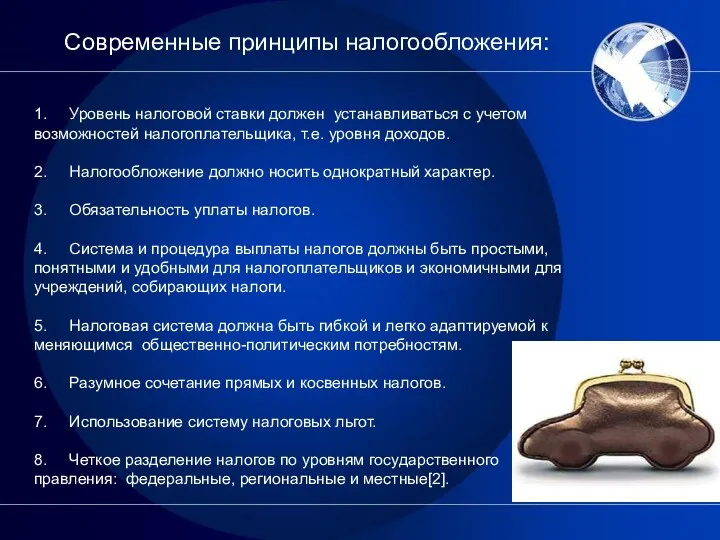

- 34. Современные принципы налогообложения: 1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов.

- 36. Скачать презентацию

Бюджетно-налоговая политика

Бюджет (бюджетная политика)

Налоги (фискальная политика)

Включает политику в области…

Главные инструменты

Бюджетно-налоговая политика

Бюджет (бюджетная политика)

Налоги (фискальная политика)

Включает политику в области…

Главные инструменты

Физические

лица

Юридические

лица

Бюджет

налоги

налоги

лица

Юридические

лица

Бюджет

налоги

налоги

Фискальная политика

это использование возможностей правительства взимать налоги и расходовать средства гос.бюджета

Фискальная политика это использование возможностей правительства взимать налоги и расходовать средства гос.бюджета

Фискальная политика

Налоговая система

Фискальная политика

Налоговая система

Субъкты-налогоплательщики

Налогоплательщики — лицо, на которое возложена юридическая обязанность уплатить налог за

Субъкты-налогоплательщики

Налогоплательщики — лицо, на которое возложена юридическая обязанность уплатить налог за

Объект налогообложения

Объект налогообложения — юридические факты, которые обуславливают обязанность субъекта заплатить

Объект налогообложения

Объект налогообложения — юридические факты, которые обуславливают обязанность субъекта заплатить

Налоговый период

Налоговый период — срок, в течение которого формируется налоговая база

Налоговый период

Налоговый период — срок, в течение которого формируется налоговая база

Налоговая ставка

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой

Налоговая ставка

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой

Налоговая система

Налоговая система - совокупность установленных налогов, сборов, пошлин и других

Налоговая система

Налоговая система - совокупность установленных налогов, сборов, пошлин и других

Принципы построения налоговой системы

Обязательность - все налогоплательщики обязаны своевременно и полно

Принципы построения налоговой системы

Обязательность - все налогоплательщики обязаны своевременно и полно

Налоговая политика – это система актов и мероприятий, проводимых государством в

Налоговая политика – это система актов и мероприятий, проводимых государством в

Структура

налоговой системы РФ

Структура

налоговой системы РФ

Общие принципы построения налоговой системы в России определяет часть первая

Общие принципы построения налоговой системы в России определяет часть первая

Законодательство РФ о налогах и сборах

Законодательство РФ о налогах и сборах

2.Налоговые органы

Это система контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой

2.Налоговые органы Это система контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой

ФУНКЦИИ ФНС РОССИИ

ФУНКЦИИ ФНС РОССИИ

ТРАДИЦИОННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

имеет 3 уровня

3.Налоги и сборы

Это система налогов и сборов,

ТРАДИЦИОННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

имеет 3 уровня

3.Налоги и сборы

Это система налогов и сборов,

Понятие налога

Налог - это

обязательный, индивидуально безвозмездный платеж,

взимаемый органами

Понятие налога

Налог - это

обязательный, индивидуально безвозмездный платеж,

взимаемый органами

Функции налогов

Основные функции налога:

Фискальная - пополнение доходов государства для исполнения государством

Функции налогов

Основные функции налога:

Фискальная - пополнение доходов государства для исполнения государством

Виды налогов

Виды налогов

Прямые налоги:

Платит сам налогоплательщик из своей прибыли независимо от статуса его

Прямые налоги:

Платит сам налогоплательщик из своей прибыли независимо от статуса его

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и

Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию

Таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию

Федеральные налоги и сборы

Федеральные налоги и сборы (Статья 13 НК РФ:)

Налог

Федеральные налоги и сборы

Федеральные налоги и сборы (Статья 13 НК РФ:)

Налог

Региональные и местные налоги и сборы

Региональные налоги

(Статья 14 НК РФ) :

Налог

Региональные и местные налоги и сборы

Региональные налоги

(Статья 14 НК РФ) :

Налог

Отмененные налоги и специальные налоговые режимы

Специальные налоговые режимы (ст. 18 НК

Отмененные налоги и специальные налоговые режимы

Специальные налоговые режимы (ст. 18 НК

Налоговые льготы

Льготы по налогам и сборам — преимущества предоставляемые отдельным категориям

Налоговые льготы

Льготы по налогам и сборам — преимущества предоставляемые отдельным категориям

Установление налога

факультативно

Установление налога

факультативно

Подоходные налоги, в свою очередь, делят на 3 типа:

(ставка налога снижается,

Подоходные налоги, в свою очередь, делят на 3 типа:

(ставка налога снижается,

Современные принципы налогообложения:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е.

Современные принципы налогообложения:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е.

ОСАГО. Порядок работы в рамках Мобильного приёма документов

ОСАГО. Порядок работы в рамках Мобильного приёма документов Бизнес-ангелы

Бизнес-ангелы Тема: Податок на доходи фізичних осіб в україні (пдфо)

Тема: Податок на доходи фізичних осіб в україні (пдфо) Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Правовое регулирование банковской деятельности. Лекция 1

Правовое регулирование банковской деятельности. Лекция 1 Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Учет амортизации основных средств

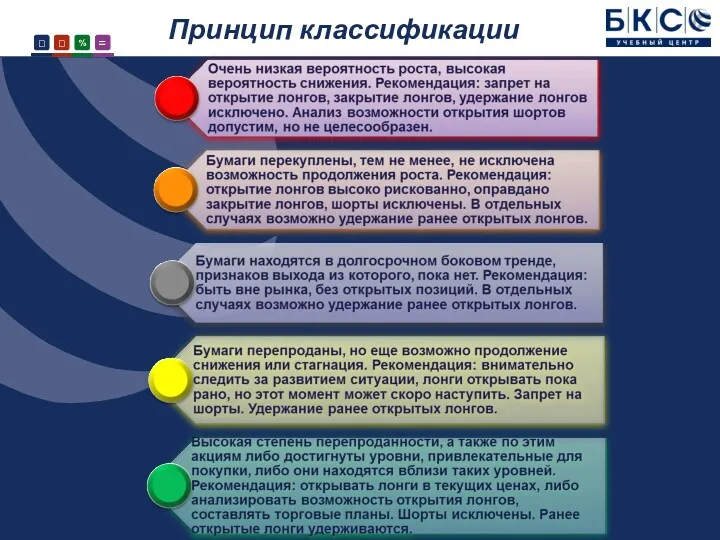

Учет амортизации основных средств Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Облік валютних операцій (3.1 - 3.3)

Облік валютних операцій (3.1 - 3.3) Анализ институциональной структуры банковской сферы

Анализ институциональной структуры банковской сферы Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Финансирование системы образования

Финансирование системы образования Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды Управление рисками

Управление рисками Договор страхования

Договор страхования Деньги. Функции и формы денег

Деньги. Функции и формы денег Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Заработная плата

Заработная плата Аудиторская выборка

Аудиторская выборка Анализ безубыточности

Анализ безубыточности Как легально и выгодно вывести деньги из бизнеса

Как легально и выгодно вывести деньги из бизнеса Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов