- Учет амортизации основных средств

Содержание

- 2. Бухгалтерия - не прогулка, не роман, Не вечный отдых созерцанья, Есть у неё один изъян –

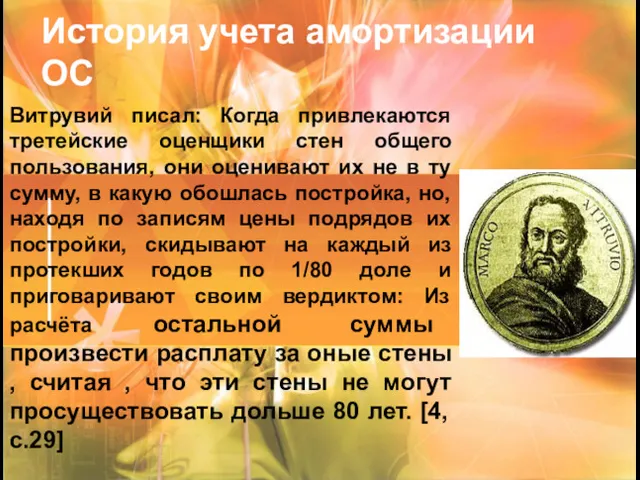

- 3. История учета амортизации ОС Витрувий писал: Когда привлекаются третейские оценщики стен общего пользования, они оценивают их

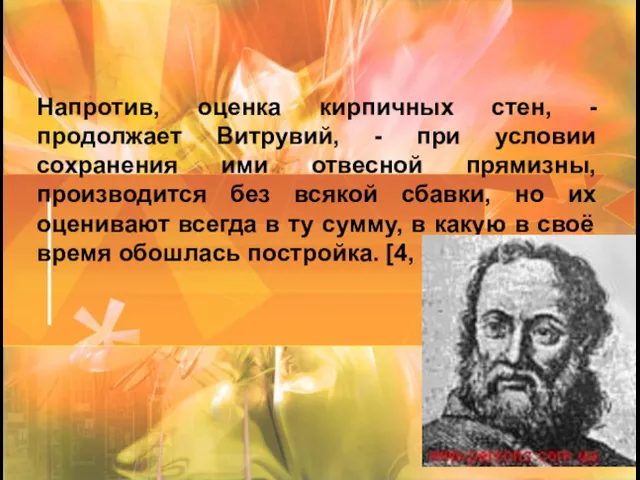

- 4. Напротив, оценка кирпичных стен, - продолжает Витрувий, - при условии сохранения ими отвесной прямизны, производится без

- 5. Цель урока: Изучить понятие амортизация основных средств, познакомиться с методами амортизации. Научиться начислять амортизацию по основным

- 6. Амортизация - это постепенное изнашивание основных средств и перенесение их стоимости на произведенную продукцию.

- 7. Амортизационные отчисления - сумма, начисляемая на счет прибылей и убытков и представляющая износ или уменьшение стоимости

- 8. Срок полезного использования объекта основных средств определяет организация при принятии объекта к бухгалтерскому учету исходя из:

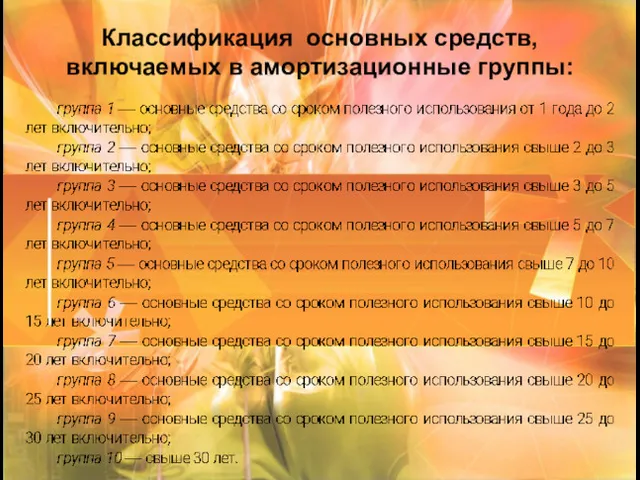

- 9. Классификация основных средств, включаемых в амортизационные группы:

- 10. Способы начисления амортизации: 1) линейный; 2) уменьшаемого остатка; 3) списания стоимости по сумме чисел лет срока

- 11. При линейном способе Годовую сумму амортизационных отчислений определяют исходя из первоначальной стоимости объекта и нормы амортизации,

- 12. При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости объекта на начало

- 13. В первый год эксплуатации годовая сумма амортизационных отчислений 75 000 руб. (150 000 руб. х 50%).

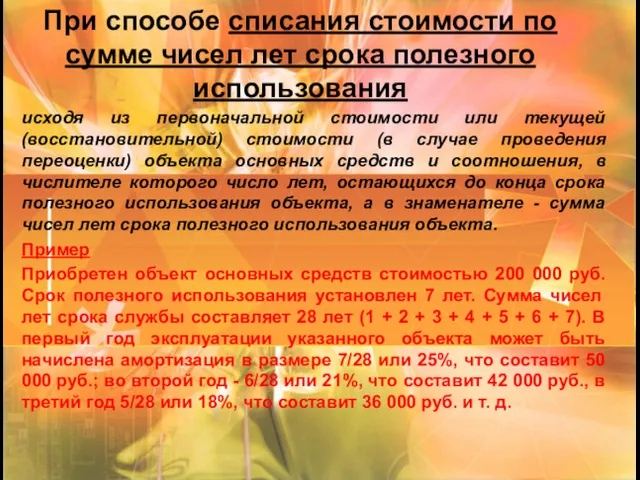

- 14. При способе списания стоимости по сумме чисел лет срока полезного использования исходя из первоначальной стоимости или

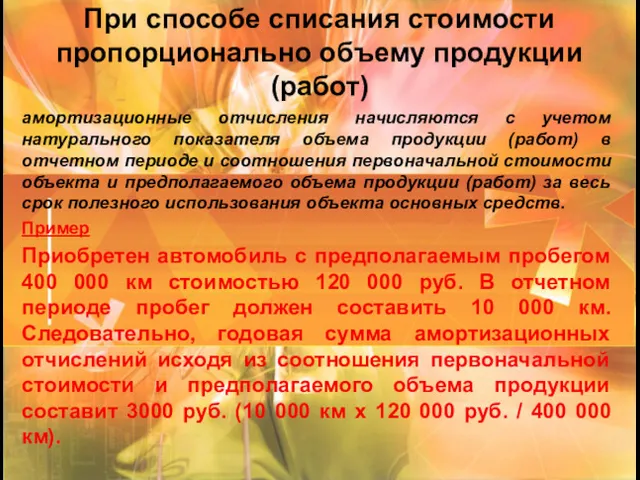

- 15. При способе списания стоимости пропорционально объему продукции (работ) амортизационные отчисления начисляются с учетом натурального показателя объема

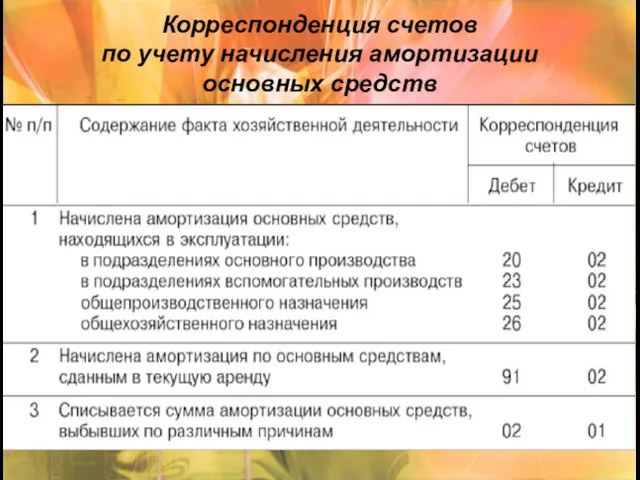

- 16. Корреспонденция счетов по учету начисления амортизации основных средств

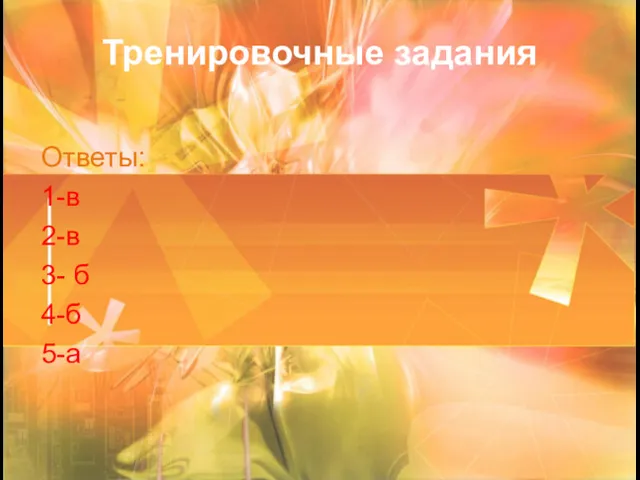

- 17. Тренировочные задания Ответы: 1-в 2-в 3- б 4-б 5-а

- 19. Скачать презентацию

Бухгалтерия - не прогулка, не роман,

Не вечный отдых созерцанья,

Есть

Не вечный отдых созерцанья,

Есть

История учета амортизации ОС

Витрувий писал: Когда привлекаются третейские оценщики стен общего

История учета амортизации ОС

Витрувий писал: Когда привлекаются третейские оценщики стен общего

Напротив, оценка кирпичных стен, - продолжает Витрувий, - при условии сохранения

Напротив, оценка кирпичных стен, - продолжает Витрувий, - при условии сохранения

Цель урока:

Изучить понятие амортизация основных средств, познакомиться с методами амортизации.

Научиться

Цель урока:

Изучить понятие амортизация основных средств, познакомиться с методами амортизации.

Научиться

Амортизация - это постепенное изнашивание основных средств и перенесение их стоимости

Амортизация - это постепенное изнашивание основных средств и перенесение их стоимости

Амортизационные отчисления - сумма, начисляемая на счет прибылей и убытков и

Амортизационные отчисления - сумма, начисляемая на счет прибылей и убытков и

Срок полезного использования объекта основных средств определяет организация при принятии объекта

Срок полезного использования объекта основных средств определяет организация при принятии объекта

Классификация основных средств, включаемых в амортизационные группы:

Классификация основных средств, включаемых в амортизационные группы:

Способы начисления амортизации:

1) линейный;

2) уменьшаемого остатка;

3) списания стоимости по сумме чисел

Способы начисления амортизации:

1) линейный;

2) уменьшаемого остатка;

3) списания стоимости по сумме чисел

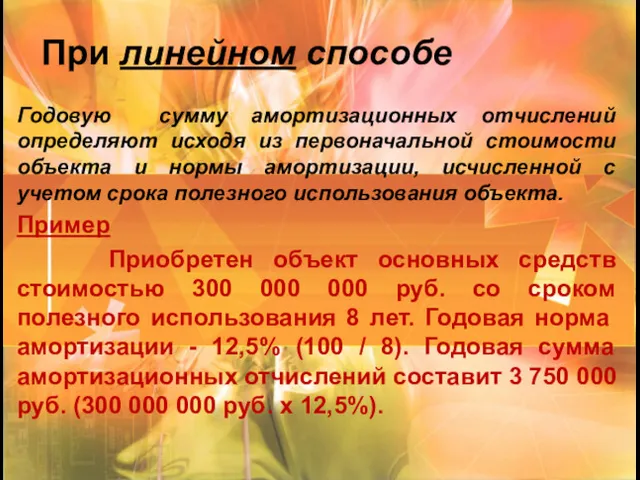

При линейном способе

Годовую сумму амортизационных отчислений определяют исходя из первоначальной

При линейном способе

Годовую сумму амортизационных отчислений определяют исходя из первоначальной

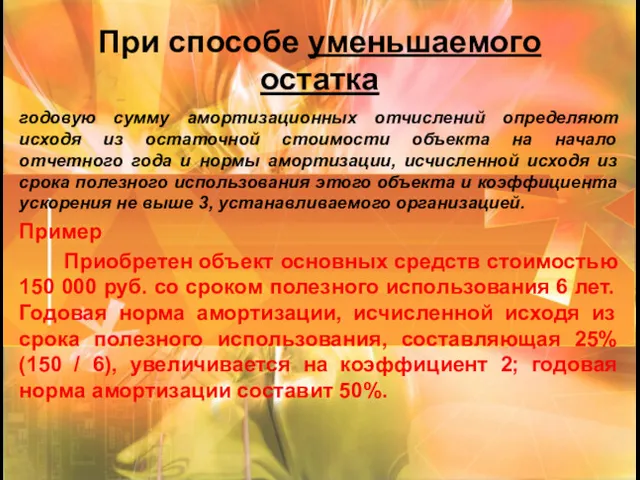

При способе уменьшаемого остатка

годовую сумму амортизационных отчислений определяют исходя из

При способе уменьшаемого остатка

годовую сумму амортизационных отчислений определяют исходя из

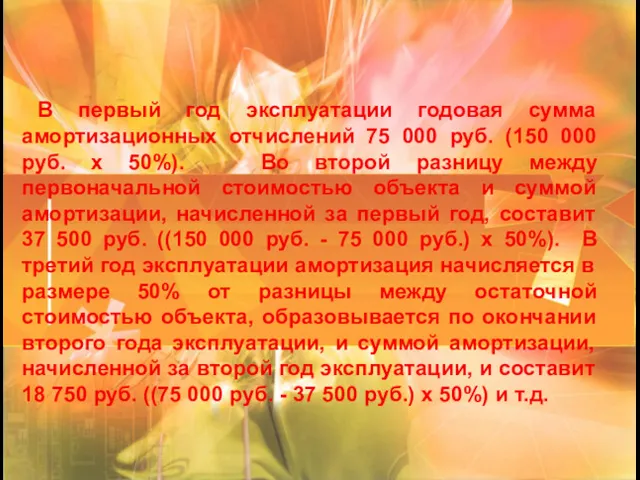

В первый год эксплуатации годовая сумма амортизационных отчислений 75 000

В первый год эксплуатации годовая сумма амортизационных отчислений 75 000

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости пропорционально объему продукции (работ)

амортизационные отчисления начисляются

При способе списания стоимости пропорционально объему продукции (работ)

амортизационные отчисления начисляются

Корреспонденция счетов

по учету начисления амортизации основных средств

Корреспонденция счетов

по учету начисления амортизации основных средств

Тренировочные задания

Ответы:

1-в

2-в

3- б

4-б

5-а

Тренировочные задания

Ответы:

1-в

2-в

3- б

4-б

5-а

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования