- Облік валютних операцій (3.1 - 3.3)

Содержание

- 2. 3.1.Поняття валютних цінностей та операцій з ними 3.2.Оцінка операцій в іноземній валюті в бухгалтерському обліку та

- 3. Валютні цінності це матеріальні об’єкти, визначені законодавством України про валютне регулювання як засоби валютно-фінансових відносин Закон

- 4. Валютні цінності валюта України - грошові знаки у вигляді банкнотів, казначейських білетів, монет і в інших

- 5. Валютні цінності валюта України – грошові знаки у вигляді банкнотів, казначейських білетів, монет та в інших

- 6. Валюта звітності – грошова одиниця України. Іноземна валюта – валюта інша, ніж валюта звітності. П(С)БО 21

- 7. Валютні операції операції, пов’язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються

- 8. Операція в іноземній валюті господарська операція, вартість якої визначена в іноземній валюті або яка потребує розрахунків

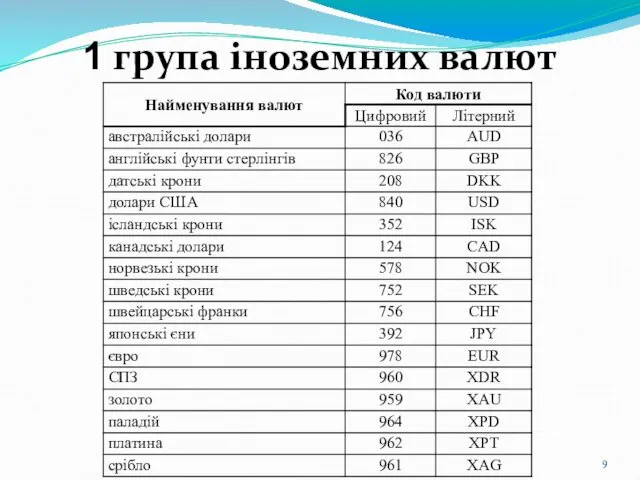

- 9. 1 група іноземних валют

- 10. 2 група іноземних валют

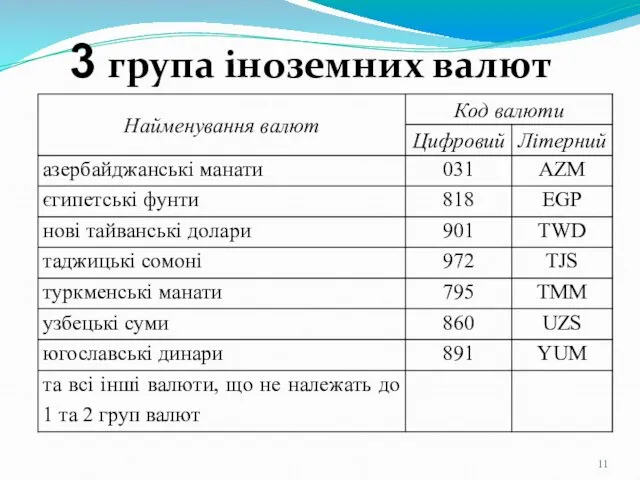

- 11. 3 група іноземних валют

- 12. Єдиний грошовий вимірник вимірювання та узагальнення всіх господарських операцій підприємства у його фінансовій звітності здійснюються в

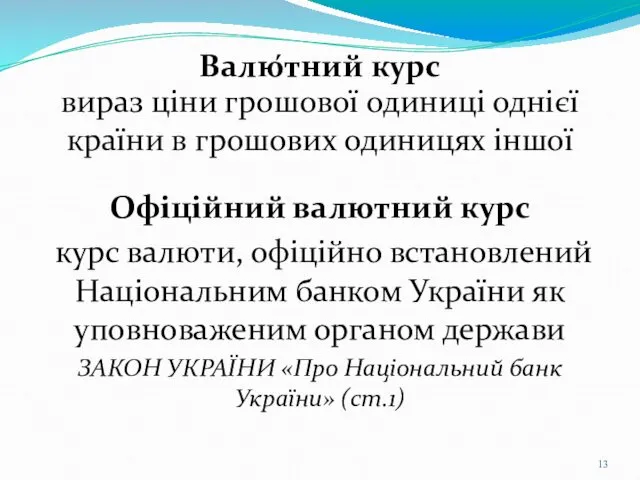

- 13. Валю́тний курс вираз ціни грошової одиниці однієї країни в грошових одиницях іншої Офіційний валютний курс курс

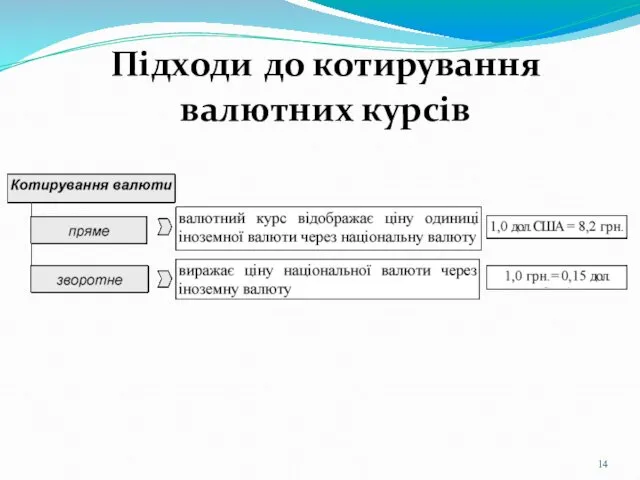

- 14. Підходи до котирування валютних курсів

- 15. Валютою котирування є та іноземна валюта, курс якої визначають. Базою котирування є валюта, з якою порівнюють

- 16. Монетарні статті статті балансу про грошові кошти, а також про такі активи й зобов'язання, які будуть

- 17. Історичною (фактичною) собівартістю є оцінка активів підприємства, виходячи з витрат на їх виробництво або придбання Справедлива

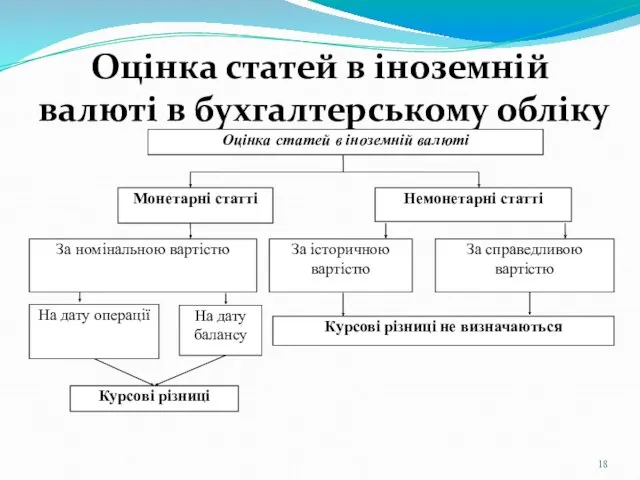

- 18. Оцінка статей в іноземній валюті в бухгалтерському обліку

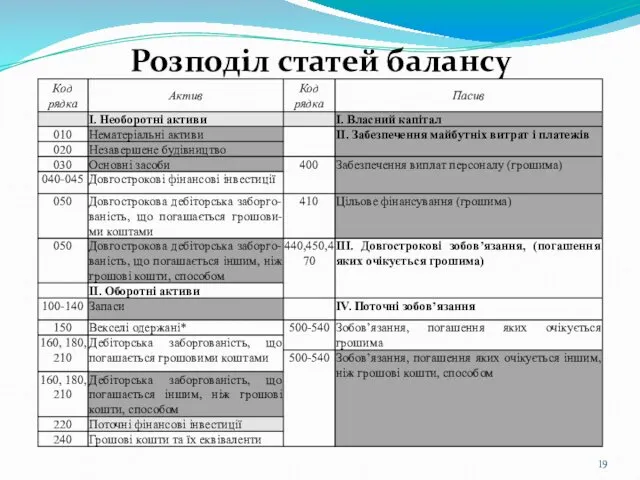

- 19. Розподіл статей балансу

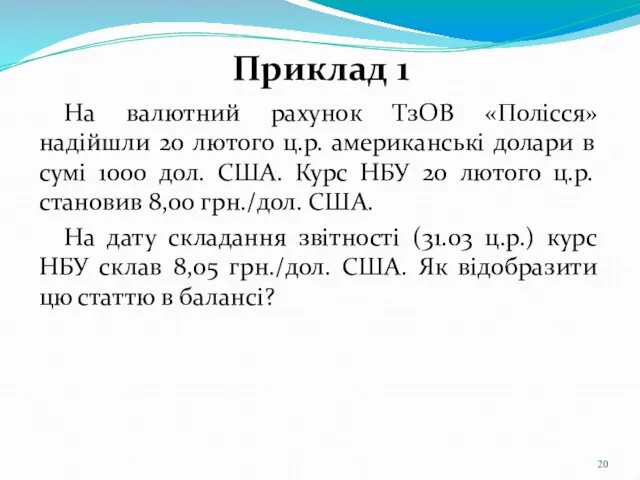

- 20. Приклад 1 На валютний рахунок ТзОВ «Полісся» надійшли 20 лютого ц.р. американські долари в сумі 1000

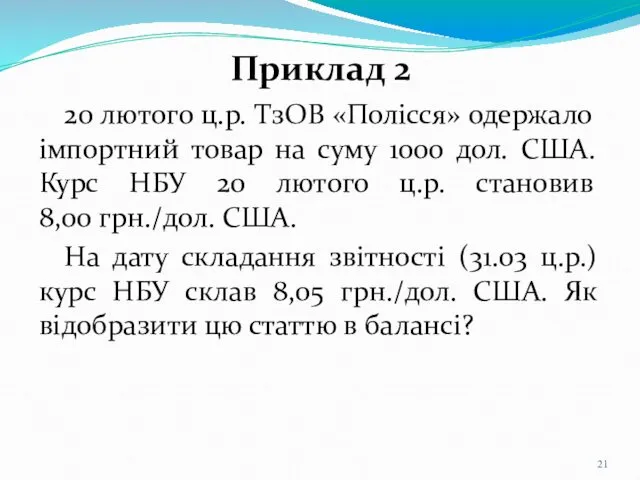

- 21. Приклад 2 20 лютого ц.р. ТзОВ «Полісся» одержало імпортний товар на суму 1000 дол. США. Курс

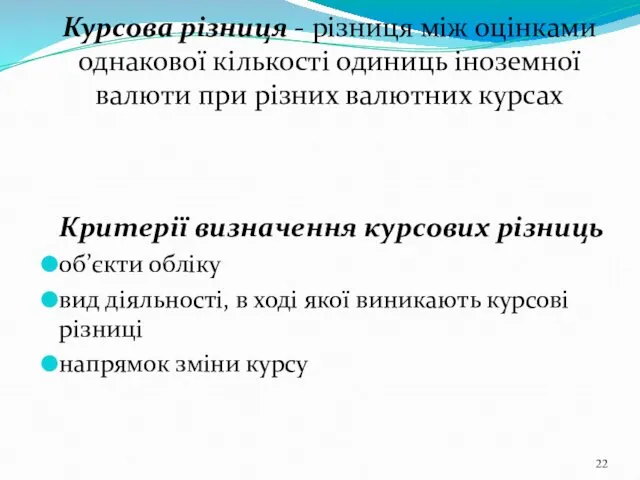

- 22. Курсова різниця - різниця між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах Критерії

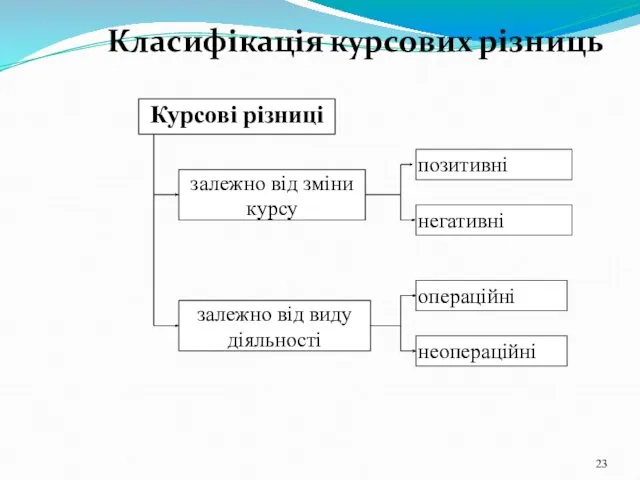

- 23. Класифікація курсових різниць залежно від зміни курсу Курсові різниці позитивні негативні залежно від виду діяльності операційні

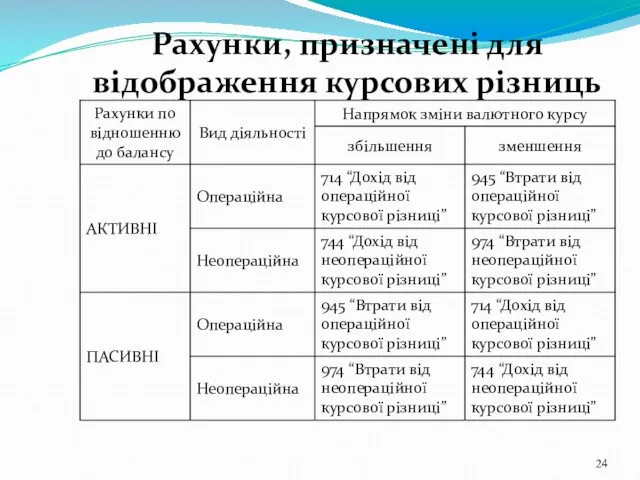

- 24. Рахунки, призначені для відображення курсових різниць

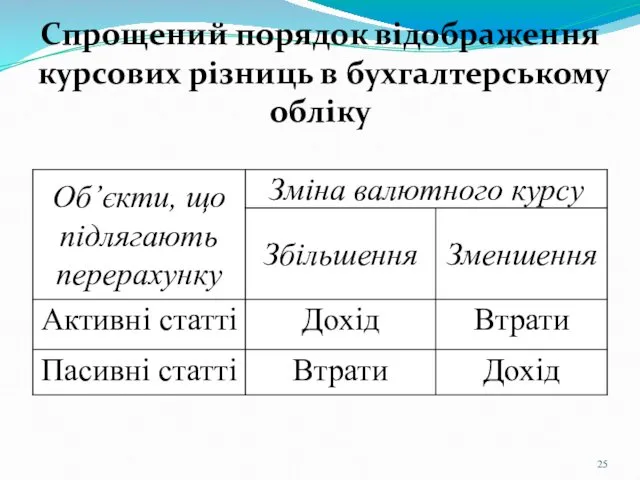

- 25. Спрощений порядок відображення курсових різниць в бухгалтерському обліку

- 26. Визначення курсових різниць від перерахунку операцій, виражених в іноземній валюті, а також заборгованості та іноземної валюти

- 27. Для цілей оподаткування до складу доходів та витрат, визначених цією статтею, не включаються доходи та витрати

- 28. Приклад 3 На валютний рахунок ТзОВ «Полісся» надійшли 20 лютого ц.р. американські долари в сумі 1000

- 29. Приклад 4 Експортна поставка здійснена 10 лютого ц.р. Курс на цю дату – 8,1 грн./дол. США.

- 31. Скачать презентацию

3.1.Поняття валютних цінностей та операцій з ними

3.2.Оцінка операцій в іноземній валюті

3.1.Поняття валютних цінностей та операцій з ними

3.2.Оцінка операцій в іноземній валюті

Валютні цінності

це матеріальні об’єкти, визначені законодавством України про валютне регулювання як

Валютні цінності

це матеріальні об’єкти, визначені законодавством України про валютне регулювання як

Валютні цінності

валюта України - грошові знаки у вигляді банкнотів, казначейських білетів,

Валютні цінності

валюта України - грошові знаки у вигляді банкнотів, казначейських білетів,

Валютні цінності

валюта України – грошові знаки у вигляді банкнотів, казначейських білетів,

Валютні цінності

валюта України – грошові знаки у вигляді банкнотів, казначейських білетів,

Валюта звітності – грошова одиниця України.

Іноземна валюта – валюта інша, ніж

Валюта звітності – грошова одиниця України.

Іноземна валюта – валюта інша, ніж

Валютні операції

операції, пов’язані з переходом права власності на валютні цінності, за

Валютні операції

операції, пов’язані з переходом права власності на валютні цінності, за

Операція в іноземній валюті

господарська операція, вартість якої визначена в іноземній валюті

Операція в іноземній валюті

господарська операція, вартість якої визначена в іноземній валюті

1 група іноземних валют

1 група іноземних валют

2 група іноземних валют

2 група іноземних валют

3 група іноземних валют

3 група іноземних валют

Єдиний грошовий вимірник

вимірювання та узагальнення всіх господарських операцій підприємства у його

Єдиний грошовий вимірник

вимірювання та узагальнення всіх господарських операцій підприємства у його

Валю́тний курс

вираз ціни грошової одиниці однієї країни в грошових одиницях іншої

Офіційний

Валю́тний курс

вираз ціни грошової одиниці однієї країни в грошових одиницях іншої

Офіційний

Підходи до котирування валютних курсів

Підходи до котирування валютних курсів

Валютою котирування є та іноземна валюта, курс якої визначають.

Базою котирування є

Валютою котирування є та іноземна валюта, курс якої визначають.

Базою котирування є

Монетарні статті

статті балансу про грошові кошти, а також про такі активи

Монетарні статті

статті балансу про грошові кошти, а також про такі активи

Історичною (фактичною) собівартістю є оцінка активів підприємства, виходячи з витрат на

Історичною (фактичною) собівартістю є оцінка активів підприємства, виходячи з витрат на

Оцінка статей в іноземній валюті в бухгалтерському обліку

Оцінка статей в іноземній валюті в бухгалтерському обліку

Розподіл статей балансу

Розподіл статей балансу

Приклад 1

На валютний рахунок ТзОВ «Полісся» надійшли 20 лютого ц.р. американські

Приклад 1

На валютний рахунок ТзОВ «Полісся» надійшли 20 лютого ц.р. американські

Приклад 2

20 лютого ц.р. ТзОВ «Полісся» одержало імпортний товар на суму

Приклад 2

20 лютого ц.р. ТзОВ «Полісся» одержало імпортний товар на суму

Курсова різниця - різниця між оцінками однакової кількості одиниць іноземної валюти

Курсова різниця - різниця між оцінками однакової кількості одиниць іноземної валюти

Класифікація курсових різниць

залежно від зміни курсу

Курсові різниці

позитивні

негативні

залежно від виду діяльності

операційні

неопераційні

Класифікація курсових різниць

залежно від зміни курсу

Курсові різниці

позитивні

негативні

залежно від виду діяльності

операційні

неопераційні

Рахунки, призначені для відображення курсових різниць

Рахунки, призначені для відображення курсових різниць

Спрощений порядок відображення курсових різниць в бухгалтерському обліку

Спрощений порядок відображення курсових різниць в бухгалтерському обліку

Визначення курсових різниць від перерахунку операцій, виражених в іноземній валюті, а

Визначення курсових різниць від перерахунку операцій, виражених в іноземній валюті, а

Для цілей оподаткування до складу доходів та витрат, визначених цією статтею,

Для цілей оподаткування до складу доходів та витрат, визначених цією статтею,

Приклад 3

На валютний рахунок ТзОВ «Полісся» надійшли 20 лютого ц.р. американські

Приклад 3

На валютний рахунок ТзОВ «Полісся» надійшли 20 лютого ц.р. американські

Приклад 4

Експортна поставка здійснена 10 лютого ц.р. Курс на цю дату

Приклад 4

Експортна поставка здійснена 10 лютого ц.р. Курс на цю дату

Поведение участников финансового рынка

Поведение участников финансового рынка Почему Optimal Bank

Почему Optimal Bank Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения Электронные платежные системы

Электронные платежные системы Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Учет заработной платы

Учет заработной платы Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Анализ роли криптовалют в современной экономике

Анализ роли криптовалют в современной экономике Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Иследовательскиие решения

Иследовательскиие решения Налог на прибыль организации

Налог на прибыль организации Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Расчёты в электронной коммерции

Расчёты в электронной коммерции Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11 Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Роль финансов в Великой Отечественной войне

Роль финансов в Великой Отечественной войне Виды налогов и основания их классификации

Виды налогов и основания их классификации Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Акцизний податок

Акцизний податок