- Міжнародне портфельне інвестування

Содержание

- 2. Тема 9. Міжнародне портфельне інвестування 9.1. Ринок цінних паперів та його інструменти. 9.2. Теорії портфельного інвестування.

- 3. 9.1. Ринок цінних паперів та його інструменти Ринок цінних паперів (ринки акціонерного капіталу, фондовий ринок) –

- 4. Ринок цінних паперів Ринок акціонерного капіталу можна поділити на: Первинний ринок виникає при емісії та первинному

- 5. Первинний ринок Первинний випуск цінних паперів здійснюється: із залученням андеррайтерів (гарант ) – інвестиційних банків (місцевий

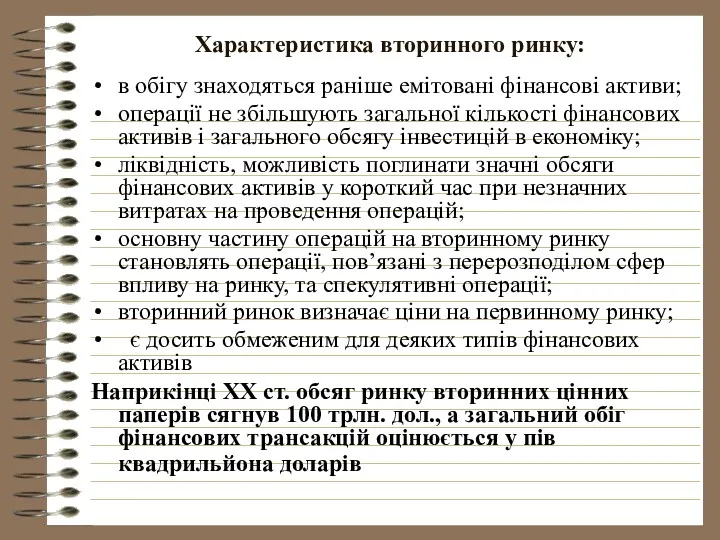

- 6. Характеристика вторинного ринку: в обігу знаходяться раніше емітовані фінансові активи; операції не збільшують загальної кількості фінансових

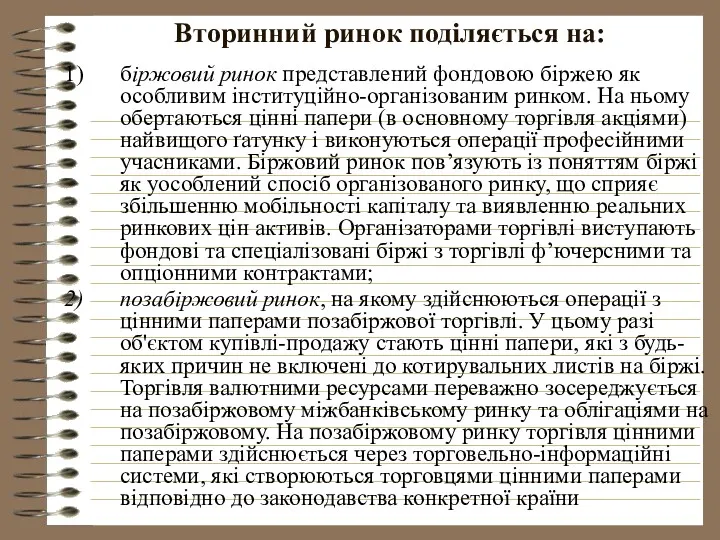

- 7. Вторинний ринок поділяється на: біржовий ринок представлений фондовою біржею як особливим інституційно-організованим ринком. На ньому обертаються

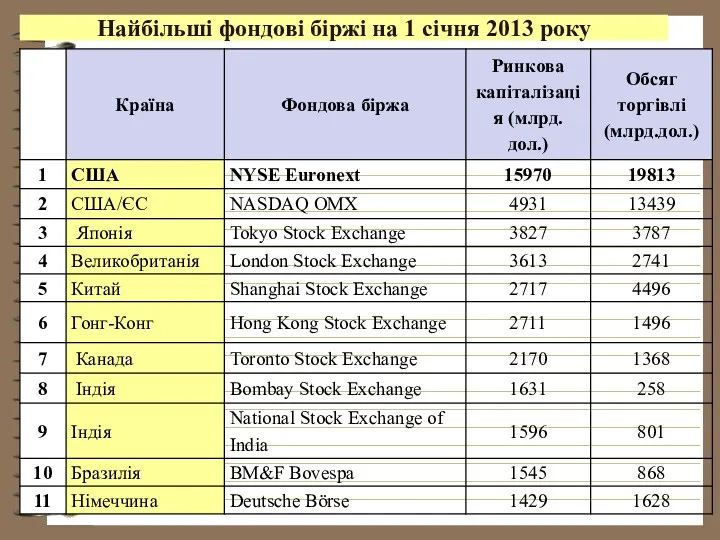

- 9. Найбільші фондові біржі на 1 січня 2013 року

- 10. Портфельні інвестиції Портфельні інвестиції — це: фінансові активи у вигляді облігацій та акцій, які деномінуються в

- 11. Акції: поняття та класифікація Акції – інтернаціональні розміщення свідоцтв про власність, цінні папери без терміну обертання,

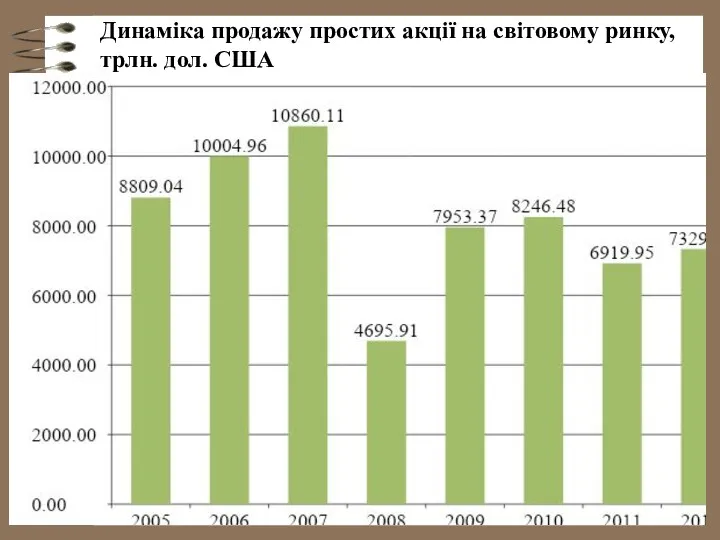

- 12. Динаміка продажу простих акції на світовому ринку, трлн. дол. США

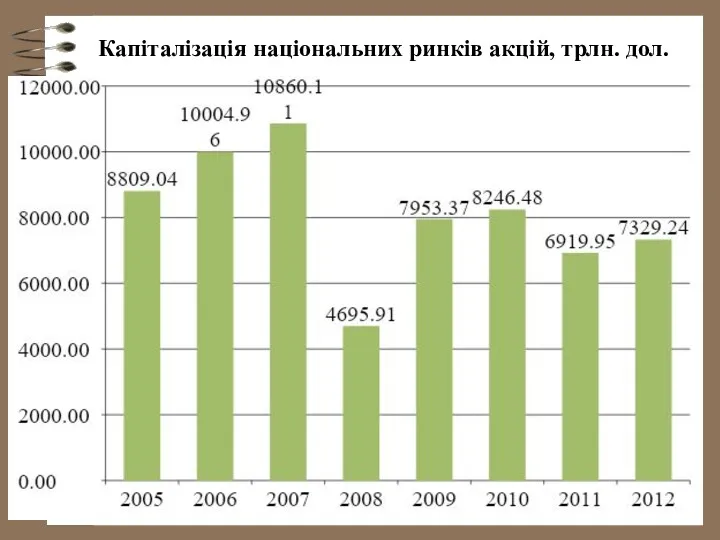

- 13. Капіталізація національних ринків акцій, трлн. дол.

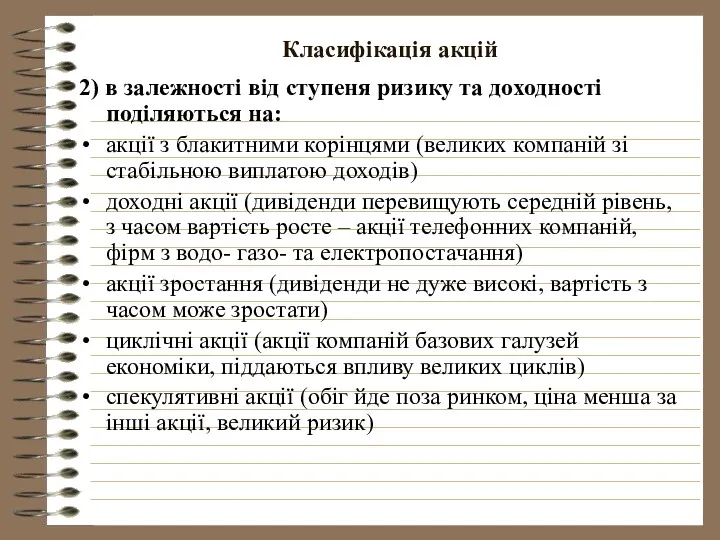

- 14. Класифікація акцій 2) в залежності від ступеня ризику та доходності поділяються на: акції з блакитними корінцями

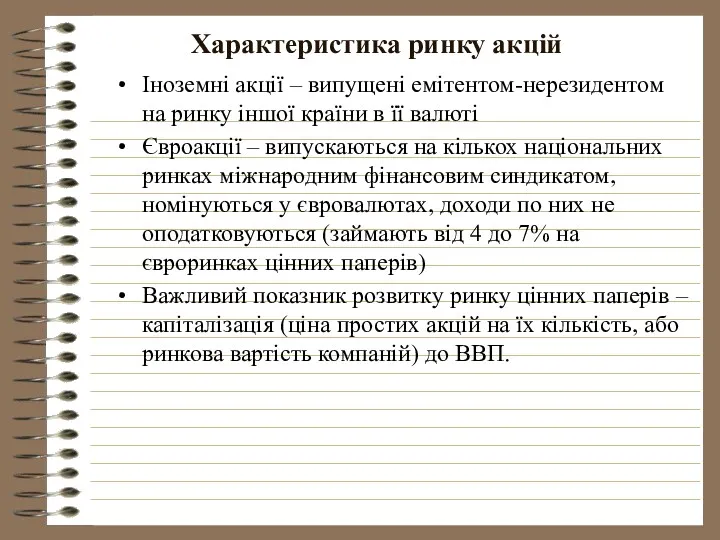

- 15. Характеристика ринку акцій Іноземні акції – випущені емітентом-нерезидентом на ринку іншої країни в її валюті Євроакції

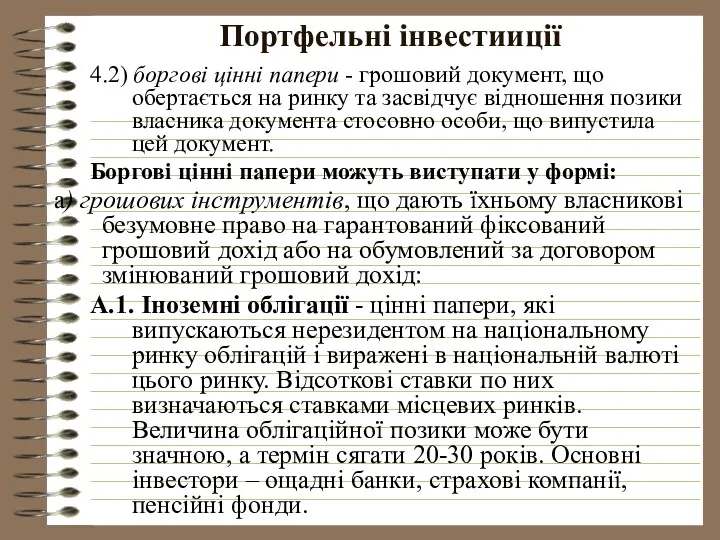

- 16. Портфельні інвестииції 4.2) боргові цінні папери - грошовий документ, що обертається на ринку та засвідчує відношення

- 17. Країни-лідери у здійсненні міжнародних портфельних інвестицій 2012 році, млн.дол.США.

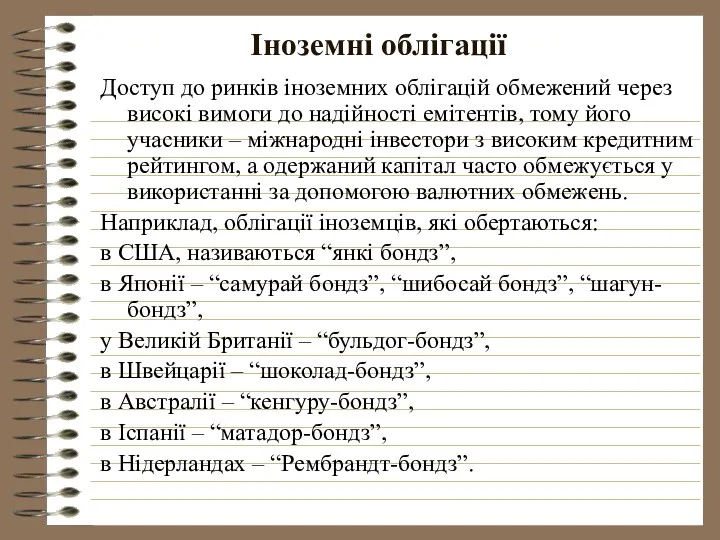

- 18. Іноземні облігації Доступ до ринків іноземних облігацій обмежений через високі вимоги до надійності емітентів, тому його

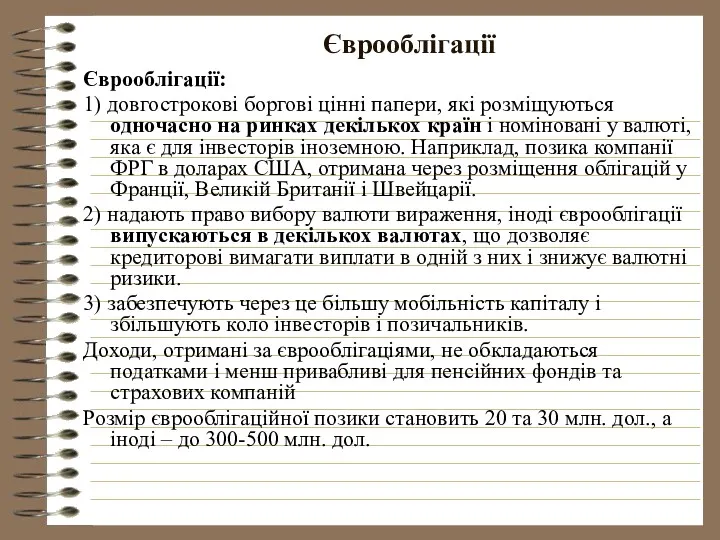

- 19. Єврооблігації Єврооблігації: 1) довгострокові боргові цінні папери, які розміщуються одночасно на ринках декількох країн і номіновані

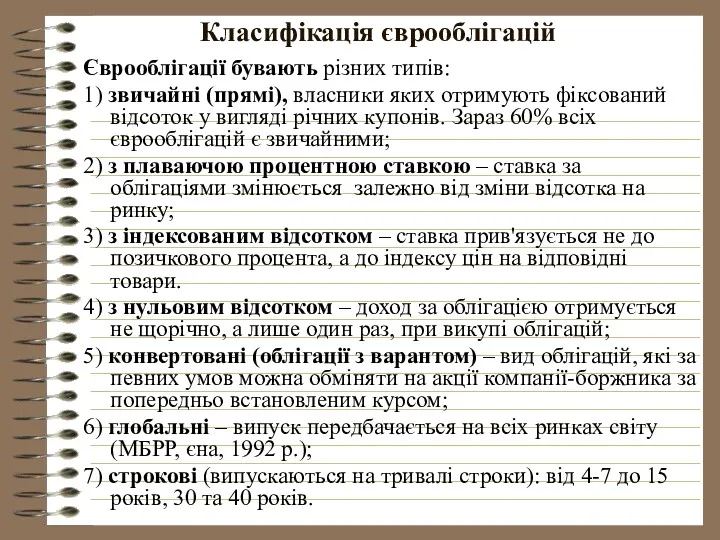

- 20. Класифікація єврооблігацій Єврооблігації бувають різних типів: 1) звичайні (прямі), власники яких отримують фіксований відсоток у вигляді

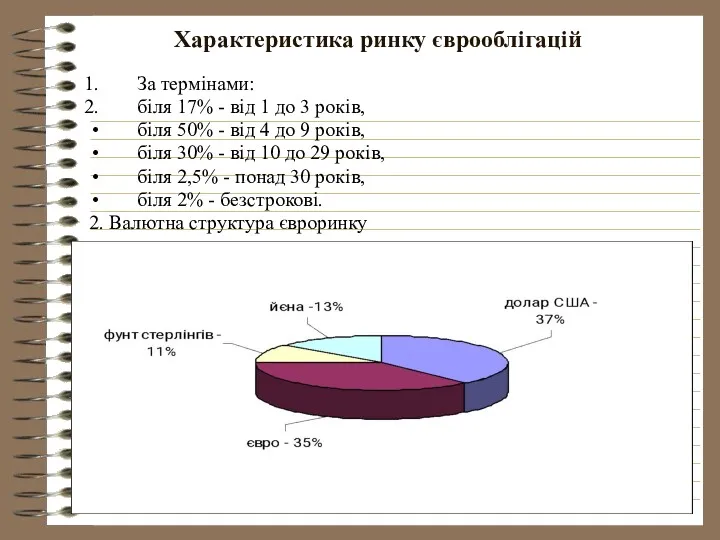

- 21. Характеристика ринку єврооблігацій За термінами: біля 17% - від 1 до 3 років, біля 50% -

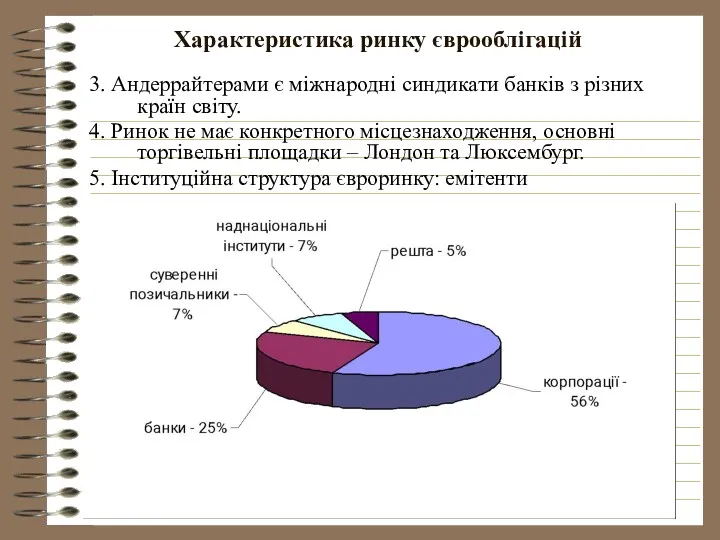

- 22. Характеристика ринку єврооблігацій 3. Андеррайтерами є міжнародні синдикати банків з різних країн світу. 4. Ринок не

- 23. Портфельні інвестиції А.2. Простого векселя, А.3. Ноти/боргової розписки — короткостроковий грошовий інструмент (3-6 місяців), що випускається

- 24. Портфельні інвестиції б) інструмента грошового ринку — грошових інструментів, що дають їхньому власникові безумовне право на

- 25. Фінансові деривативи Б.4.) Фінансові деривативи — похідні грошові інструменти, які засвідчують право власника на продаж або

- 26. Фінансові деривативи Європейський опціон дає право купити чи продати тільки у визначену дату Американський опціон надає

- 27. Фінансові деривативи 3) Варрант — різновид опціону, що дає можливість його власникові придбати певну кількості акцій

- 28. Фінансові деривативи 5) Своп - угода, що передбачає обмін через певний час і на основі погоджених

- 29. Фінансові інструменти До фінансових інструментів відносять: 1) традиційні: іноземна валюта, акції та облігації підприємств, державні облігації

- 30. Тенденції розвитку ринку цінних паперів У 1993-96 роках тільки через розміщення єврооблігацій та акцій на наднаціональному

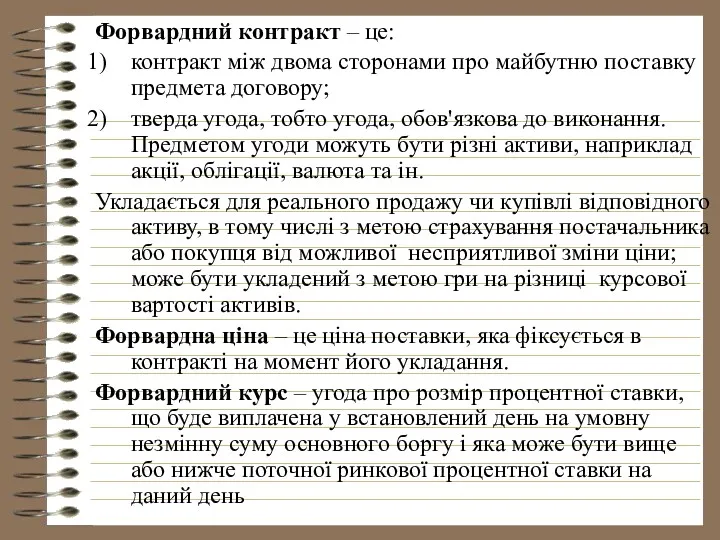

- 31. Форвардний контракт – це: контракт між двома сторонами про майбутню поставку предмета договору; тверда угода, тобто

- 32. Квота портфельних інвестицій Квота відображає становище країни на міжнародному фінансовому ринку і свідчить про привабливість інвестиційного

- 33. 9.2. Теорії портфельного інвестування Портфельна теорія (Portfolio Theory) — теорія фінансових інвестицій, у межах якої за

- 34. Класична портфельна теорія пройшла три етапи свого розвитку Перший етап (20-50 рр. ХХ ст.) - первинний

- 35. Теорії І.Фішера Теорія І. Фішера, присвячена теорії процентної ставки та приведеної вартості. Він довів, що критерії

- 36. 1930-1950 рр. У теоретичних працях довоєнного періоду було висунуто гіпотезу щодо цілковитої визначеності умов ухвалення фінансових

- 37. Традиційний підхід в інвестуванні, що переважав до появи сучасної теорії портфельних інвестицій, мав два суттєві недоліки.

- 38. (1) Дохідність (R) за певний проміжок часу Дохідність за певний період R складається з капіталізованої дохідності,

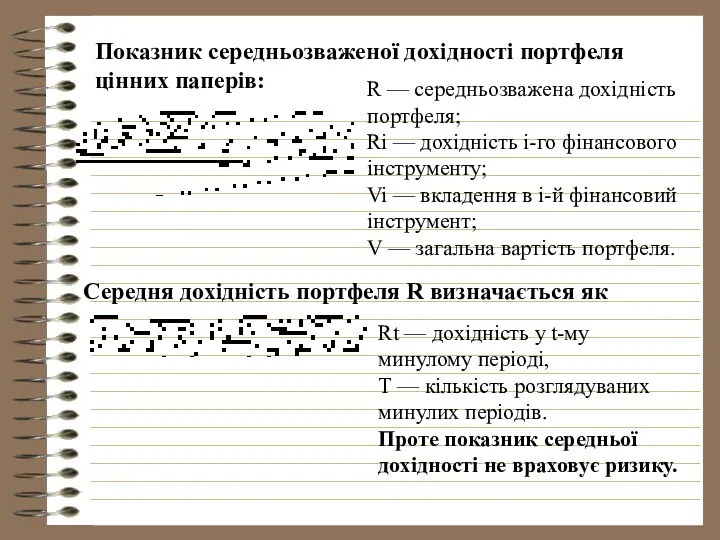

- 39. Показник середньозваженої дохідності портфеля цінних паперів: R — середньозважена дохідність портфеля; Ri — дохідність і-го фінансового

- 40. Критерій Трейнора Дж. Л. Трейнор (J. L. Traynor) уперше запропонував критерій (коефіцієнт), який врахував одночасно дохідність

- 41. Критерій Трейнора Для ринкового портфеля критерій Трейнора (Тm) становить: Rm — середньорічна ринкова дохідність за певний

- 42. (3) Стандартне відхилення У. Шарпа У. Шарп запропонував інший критерій (коефіцієнт), подібний до критерія Трейнора, але

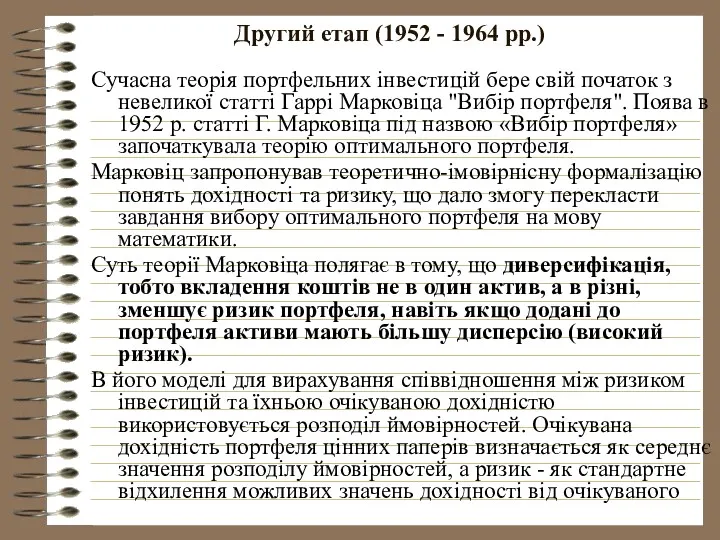

- 43. Другий етап (1952 - 1964 рр.) Сучасна теорія портфельних інвестицій бере свій початок з невеликої статті

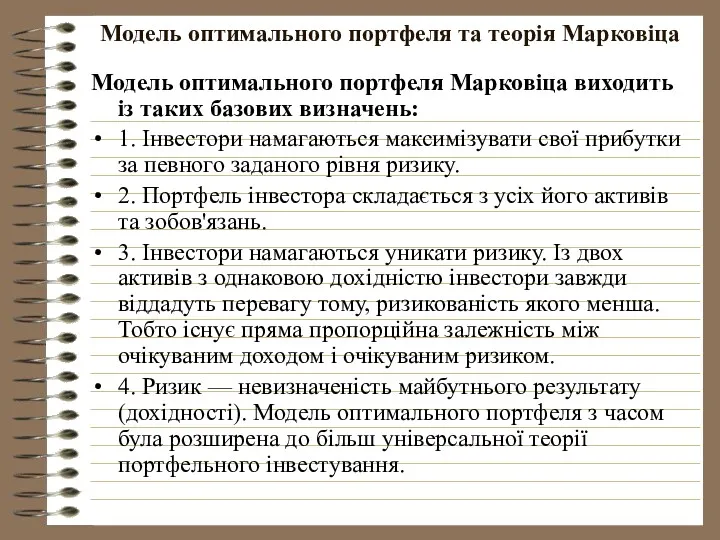

- 44. Модель оптимального портфеля та теорія Марковіца Модель оптимального портфеля Марковіца виходить із таких базових визначень: 1.

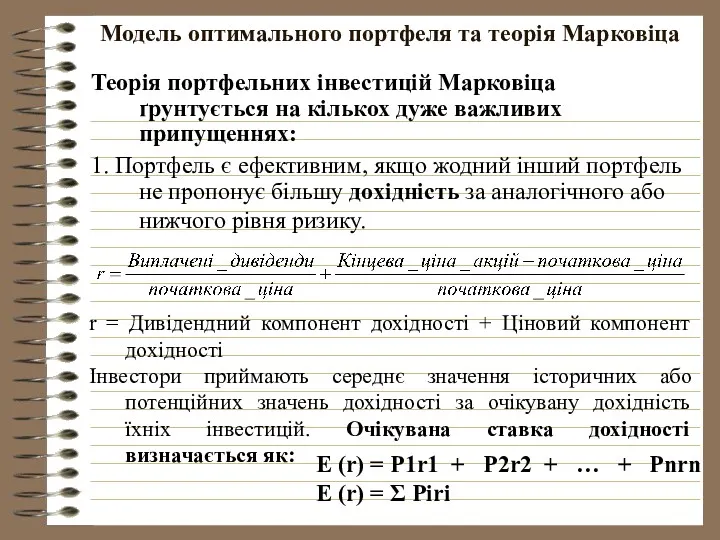

- 45. Модель оптимального портфеля та теорія Марковіца Теорія портфельних інвестицій Марковіца ґрунтується на кількох дуже важливих припущеннях:

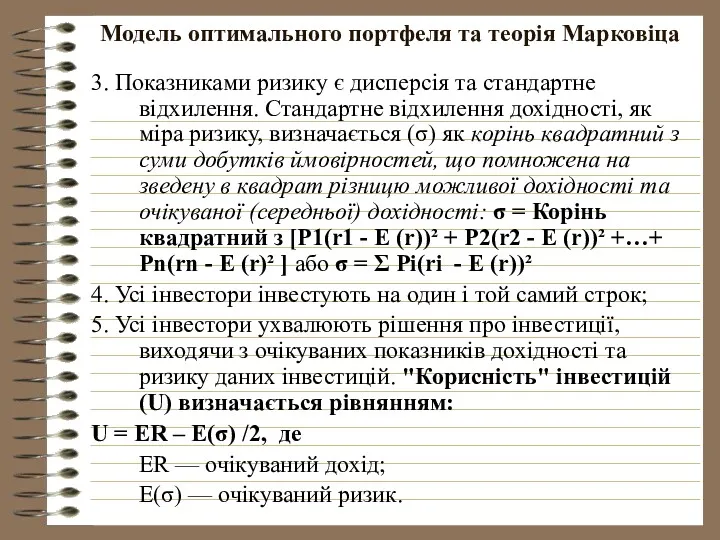

- 46. Модель оптимального портфеля та теорія Марковіца 3. Показниками ризику є дисперсія та стандартне відхилення. Стандартне відхилення

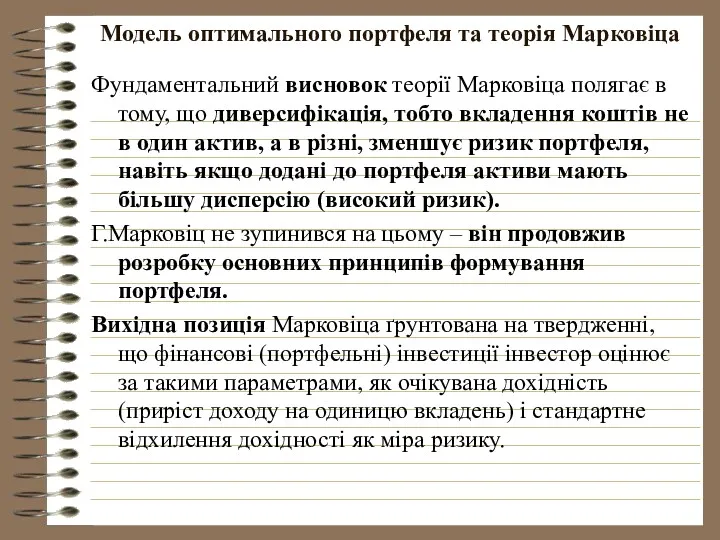

- 47. Модель оптимального портфеля та теорія Марковіца Фундаментальний висновок теорії Марковіца полягає в тому, що диверсифікація, тобто

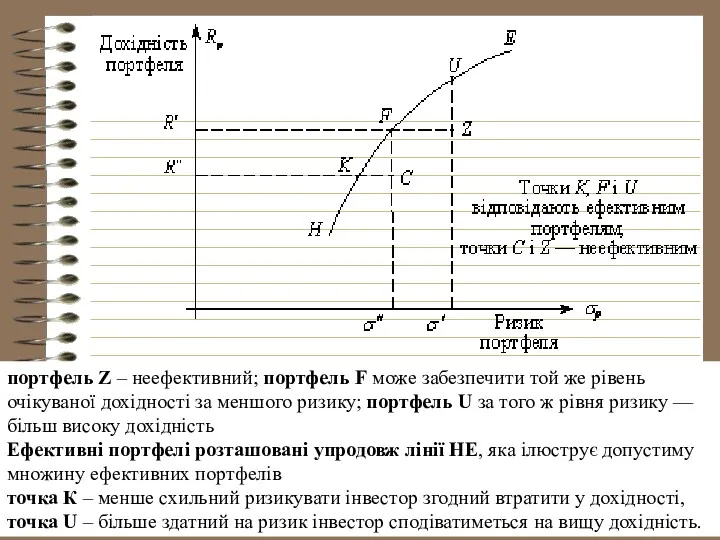

- 48. портфель Z – неефективний; портфель F може забезпечити той же рівень очікуваної дохідності за меншого ризику;

- 49. Модель оптимального портфеля та теорія Марковіца Модель Марковіца «дохідність — ризик» — це стандартна модель квадратичного

- 50. Теорія Дж.Тобіна Дж.Тобін також запропонував включити в аналіз безризикові активи, наприклад, державні облігації. Основним об'єктом його

- 51. Однофакторна модель ринку капіталів Шарпа Абсолютно надійних акцій або облігацій не буває. Всі вони тією чи

- 52. Однофакторна модель ринку капіталів Шарпа несистематичний ризик пов'язаний з впливом усіх інших факторів, специфічних для корпорації,

- 53. Однофакторна модель ринку капіталів Шарпа Науковий внесок Шарпа в портфельну теорію стисло сформульований в наступних принципах:

- 54. Модель «Квази-Шарп» Модель Шарпа застосовують лише для умов стабільного і прогнозованого фондового ринку. У країнах з

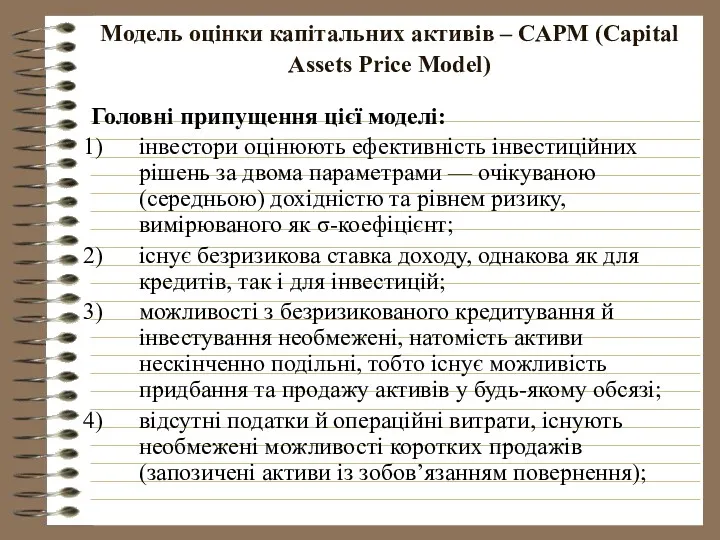

- 55. Модель оцінки капітальних активів – САРМ (Capital Assets Price Model) Головні припущення цієї моделі: інвестори оцінюють

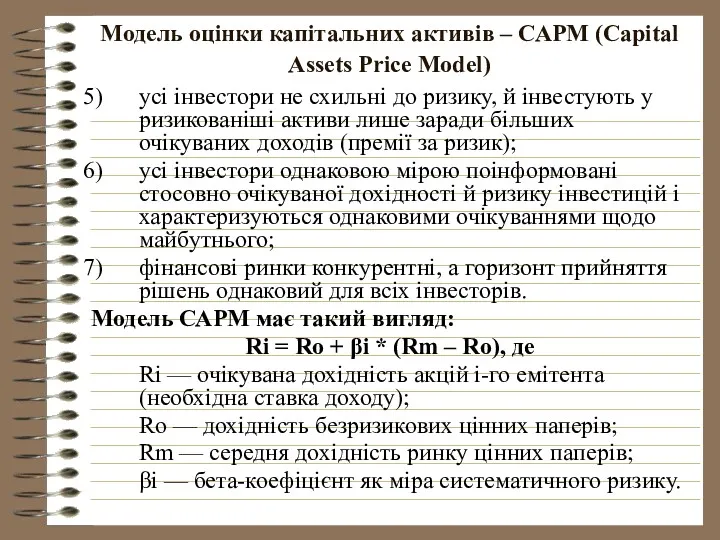

- 56. Модель оцінки капітальних активів – САРМ (Capital Assets Price Model) усі інвестори не схильні до ризику,

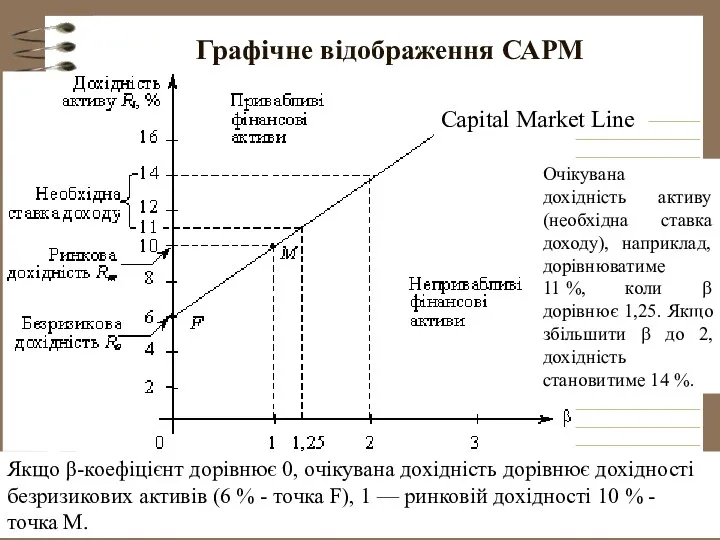

- 57. Графічне відображення САРМ Capital Market Line Якщо β-коефіцієнт дорівнює 0, очікувана дохідність дорівнює дохідності безризикових активів

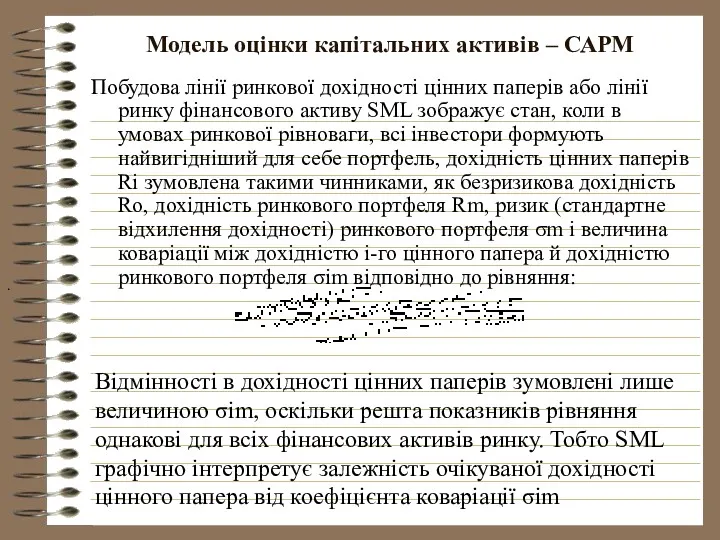

- 58. Модель оцінки капітальних активів – САРМ Побудова лінії ринкової дохідності цінних паперів або лінії ринку фінансового

- 59. Модель оцінки капітальних активів – САРМ Проте практики-аналітики ринку цінних паперів для характеристики ризику частіше використовують

- 60. У. Шарп (1964), Дж.Лінтнер (1965) та Я.Моссін (1966) . З 1964 р. з'являються три праці, що

- 61. У. Шарп (1964), Дж.Лінтнер (1965) та Я.Моссін (1966) Згідно з моделлю оцінки капітальних активів, існує ринковий

- 62. Формула ціноутворення на опціони Ф.Блека і М.Скоулза На основі теорії САРМ Ф.Блек і М.Скоулз визначили формула

- 63. Формула ціноутворення на опціони Ф.Блека і М.Скоулза Згідно з цією формулою, ціна опціону «колл» тим більша,

- 64. Формула ціноутворення на опціони Ф.Блека і М.Скоулза Напрями застосування формули: сприяє здійсненню найважливішої функції фінансового ринку

- 65. Метод оцінки опціонов Р.Мертонома Погоджуючись з припущенням безперервності здійснення операцій з опціонами і акціями, запропонував підтримувати

- 66. Третій етап (з 1970-80 рр. ХХ ст.) Багатократна модель Солніка Згідно з дослідженнями, проведеними Б. Солніком,

- 67. модель Солніка Світовий коефіцієнт «бета» з цінного папера (βi) залежить від внутрішнього коефіцієнта «бета» (βiw), а

- 68. Теорія арбітражного ціноутворення Теорія арбітражного ціноутворення використовує підхід, відповідно до якого дохідність активу визначається кількома загальними

- 69. Співвідношення дохідності цінного паперу і дохідності на індекс ринку відоме як ринкова модель. Дохідність на індекс

- 70. 9.3. Інформаційне забезпечення інвестиційної діяльності на ринку цінних паперів Будь яка інвестиція починається з отримання інформації

- 71. Фінансові консультанти На розвинених фондових ринках існує механізм фінансових консультантів, які забезпечують інвесторів необхідною інформацією. Найвідомішими

- 72. Інформаційне забезпечення фондових угод в цей час все більше поєднується з технічним шляхом: створення національної електронної

- 73. інформація про публікації емітентів цінних паперів в офіційних друкованих виданнях Комісії; інформація про правопорушення на ринку

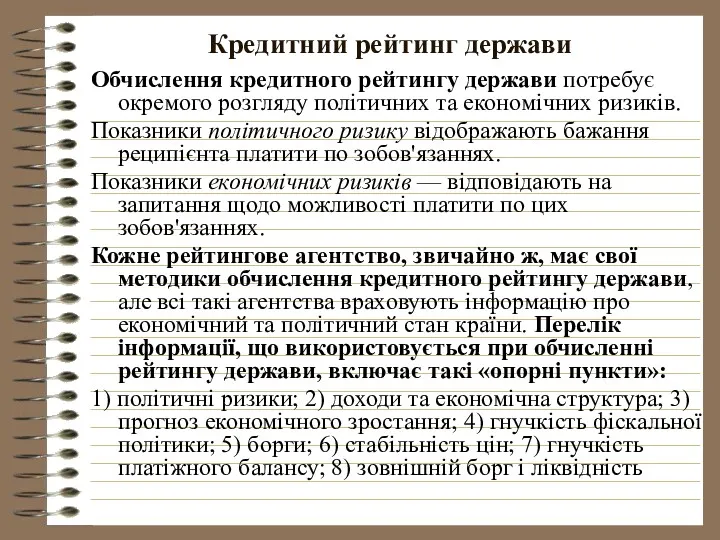

- 74. 9.4. Рейтингування емітентів та їх цінних паперів Кредитний рейтинг є показником ризику невиконання боргового зобов'язання по

- 75. Кредитний рейтинг держави Обчислення кредитного рейтингу держави потребує окремого розгляду політичних та економічних ризиків. Показники політичного

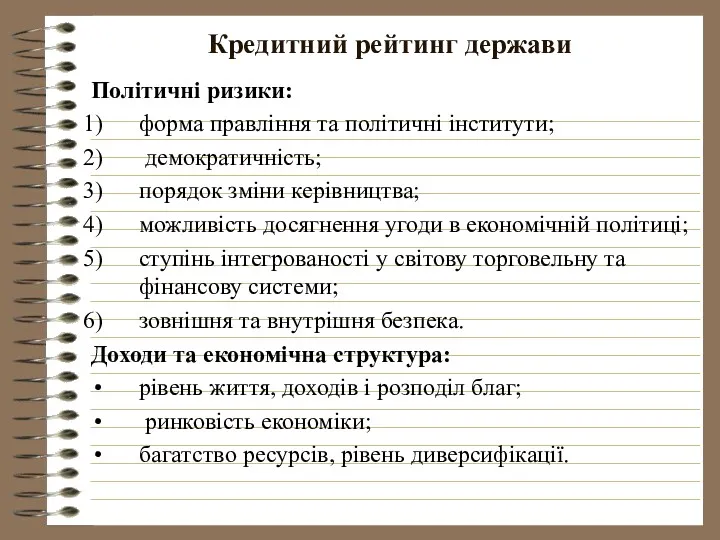

- 76. Кредитний рейтинг держави Політичні ризики: форма правління та політичні інститути; демократичність; порядок зміни керівництва; можливість досягнення

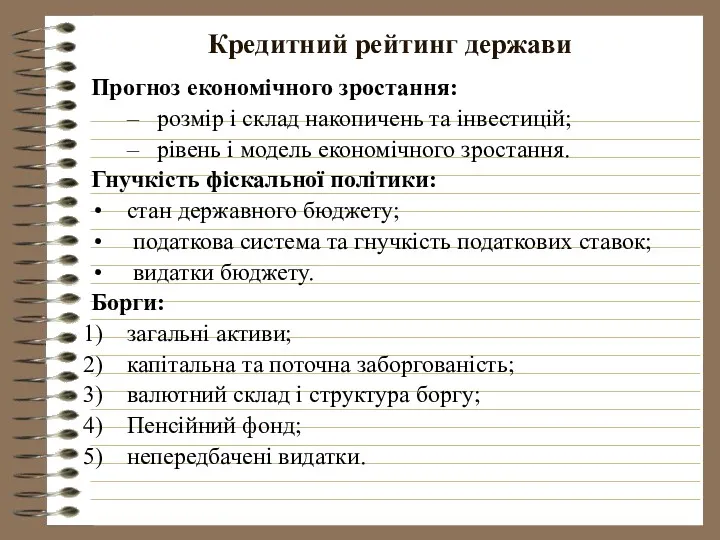

- 77. Кредитний рейтинг держави Прогноз економічного зростання: розмір і склад накопичень та інвестицій; рівень і модель економічного

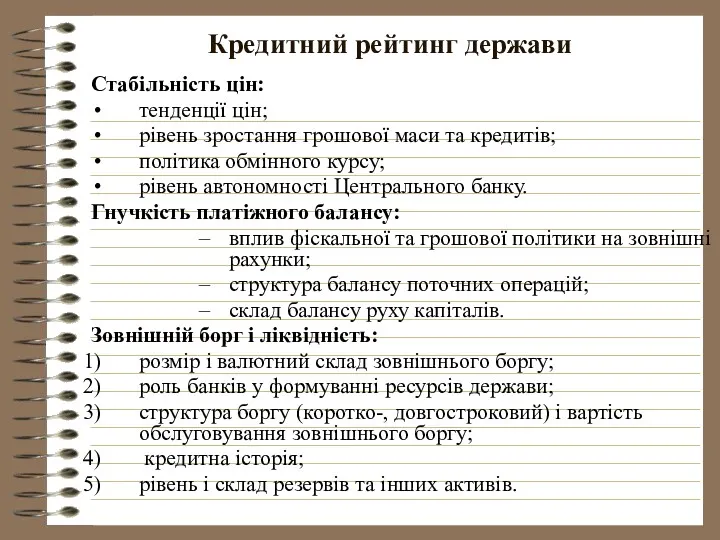

- 78. Кредитний рейтинг держави Стабільність цін: тенденції цін; рівень зростання грошової маси та кредитів; політика обмінного курсу;

- 79. Рейтинг конкретних цінних паперів До другої групи належать рейтинги конкретних цінних паперів, які поділяються на рейтинги

- 80. Рейтинг конкретних цінних паперів наявність грошового фонду (амортизаційного фонду) для забезпечення регулярних відсоткових платежів по боргових

- 81. Рейтинг конкретних цінних паперів 10) частка зовнішніх операцій у діяльності компанії; політичний клімат країни, де здійснюються

- 82. Рейтингове агентство Рейтингове агентство – це юридична особа, яка надає професійні послуги на ринку цінних паперів

- 83. Рейтингове агентство У Японії систему рейтингування створено наприкінці 1970-х рр. У 1985 р. створено три японських

- 84. Стандартна шкали рейтингів Залежно від ризику несплати цінні папери розподіляються на такі класи (стандартна шкали рейтингів):

- 85. Кожен з цих класів має свій символ за класифікацією інвестиційних (рейтингових) агентств. Окрім стандартної шкали рейтингів,

- 86. Класифікація облігації агенства Мудиз Ааа. Це облігації найвищого класу, так звані «золоті» цінні папери. Вони є

- 87. Класифікація облігації агенства Мудиз Ваа. Це облігації середнього класу, умови захисту по них не дуже міцні,

- 88. Класифікація облігації агенства Мудиз Саа. Ці облігації мають погану репутацію. Їх емісія пов'язана з великим ризиком

- 89. Боргові цінні папери з кредитним рейтингом потрійного В або вище, тобто облігації перших чотирьох класів, є

- 90. Рейтингова оцінка Рейтингова оцінка характеризує рівень спроможності емітента цінних паперів своєчасно та в повному обсязі виплачувати

- 91. Порівняльні значення кредитних рейтингів різних агентств

- 92. Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Standard and Poor’s (на початок лютого 2014

- 93. Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Fitch (станом на початок лютого 2014 р.)

- 94. Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Moody’s (станом на початок лютого 2014 р.)

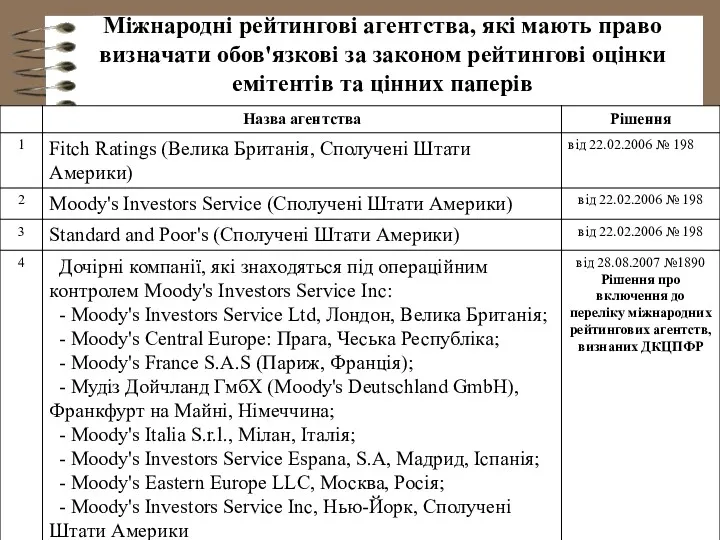

- 95. Міжнародні рейтингові агентства, які мають право визначати обов'язкові за законом рейтингові оцінки емітентів та цінних паперів

- 96. Уповноважені рейтингові агентства включені до Державного реєстру уповноважених рейтингових агентств

- 97. Рейтингування на фондовому ринку України Практика рейтингування на фондовому ринку України свідчить про наступні недоліки: відсутня

- 98. 9.5. Структура портфельних інвестицій Головними учасниками портфельного інвестування в ХІХ ст. були британські фінансисти. Лондон у

- 99. Після Другої світової війни оновлення міжнародного кредитування та випуск іноземних облігацій відбувалися дуже повільними темпами. До

- 100. Період від початку 1980-х років можна вважати етапом "нового відродження в галузі міжнародних портфельних інвестицій. На

- 101. Портфельні інвестиції Випереджаюче зростання портфельних інвестицій пояснюється тим, що: організацію і розміщення їх за кордоном дедалі

- 102. Структура імпорту портфельних інвестицій

- 104. Скачать презентацию

Тема 9. Міжнародне портфельне інвестування

9.1. Ринок цінних паперів та його

Тема 9. Міжнародне портфельне інвестування

9.1. Ринок цінних паперів та його

9.1. Ринок цінних паперів та його інструменти

Ринок цінних паперів (ринки акціонерного

9.1. Ринок цінних паперів та його інструменти

Ринок цінних паперів (ринки акціонерного

Ринок цінних паперів

Ринок акціонерного капіталу можна поділити на:

Первинний ринок

Ринок цінних паперів

Ринок акціонерного капіталу можна поділити на:

Первинний ринок

Первинний ринок

Первинний випуск цінних паперів здійснюється:

із залученням андеррайтерів (гарант ) –

Первинний ринок

Первинний випуск цінних паперів здійснюється:

із залученням андеррайтерів (гарант ) –

Характеристика вторинного ринку:

в обігу знаходяться раніше емітовані фінансові активи;

операції не збільшують

Характеристика вторинного ринку:

в обігу знаходяться раніше емітовані фінансові активи;

операції не збільшують

Вторинний ринок поділяється на:

біржовий ринок представлений фондовою біржею як особливим інституційно-організованим

Вторинний ринок поділяється на:

біржовий ринок представлений фондовою біржею як особливим інституційно-організованим

Найбільші фондові біржі на 1 січня 2013 року

Найбільші фондові біржі на 1 січня 2013 року

Портфельні інвестиції

Портфельні інвестиції — це:

фінансові активи у вигляді облігацій та акцій,

Портфельні інвестиції

Портфельні інвестиції — це:

фінансові активи у вигляді облігацій та акцій,

Акції: поняття та класифікація

Акції – інтернаціональні розміщення свідоцтв про власність, цінні

Акції: поняття та класифікація

Акції – інтернаціональні розміщення свідоцтв про власність, цінні

Динаміка продажу простих акції на світовому ринку, трлн. дол. США

Динаміка продажу простих акції на світовому ринку, трлн. дол. США

Капіталізація національних ринків акцій, трлн. дол.

Капіталізація національних ринків акцій, трлн. дол.

Класифікація акцій

2) в залежності від ступеня ризику та доходності поділяються на:

акції

Класифікація акцій

2) в залежності від ступеня ризику та доходності поділяються на:

акції

Характеристика ринку акцій

Іноземні акції – випущені емітентом-нерезидентом на ринку іншої країни

Характеристика ринку акцій

Іноземні акції – випущені емітентом-нерезидентом на ринку іншої країни

Портфельні інвестииції

4.2) боргові цінні папери - грошовий документ, що обертається на

Портфельні інвестииції

4.2) боргові цінні папери - грошовий документ, що обертається на

Країни-лідери у здійсненні міжнародних портфельних інвестицій 2012 році, млн.дол.США.

Країни-лідери у здійсненні міжнародних портфельних інвестицій 2012 році, млн.дол.США.

Іноземні облігації

Доступ до ринків іноземних облігацій обмежений через високі вимоги до

Іноземні облігації

Доступ до ринків іноземних облігацій обмежений через високі вимоги до

Єврооблігації

Єврооблігації:

1) довгострокові боргові цінні папери, які розміщуються одночасно на ринках декількох

Єврооблігації

Єврооблігації:

1) довгострокові боргові цінні папери, які розміщуються одночасно на ринках декількох

Класифікація єврооблігацій

Єврооблігації бувають різних типів:

1) звичайні (прямі), власники яких отримують

Класифікація єврооблігацій

Єврооблігації бувають різних типів:

1) звичайні (прямі), власники яких отримують

Характеристика ринку єврооблігацій

За термінами:

біля 17% - від 1 до 3

Характеристика ринку єврооблігацій

За термінами:

біля 17% - від 1 до 3

Характеристика ринку єврооблігацій

3. Андеррайтерами є міжнародні синдикати банків з різних країн

Характеристика ринку єврооблігацій

3. Андеррайтерами є міжнародні синдикати банків з різних країн

Портфельні інвестиції

А.2. Простого векселя,

А.3. Ноти/боргової розписки — короткостроковий грошовий

Портфельні інвестиції

А.2. Простого векселя,

А.3. Ноти/боргової розписки — короткостроковий грошовий

Портфельні інвестиції

б) інструмента грошового ринку — грошових інструментів, що дають їхньому

Портфельні інвестиції

б) інструмента грошового ринку — грошових інструментів, що дають їхньому

Фінансові деривативи

Б.4.) Фінансові деривативи — похідні грошові інструменти, які засвідчують право

Фінансові деривативи

Б.4.) Фінансові деривативи — похідні грошові інструменти, які засвідчують право

Фінансові деривативи

Європейський опціон дає право купити чи продати тільки у визначену

Фінансові деривативи

Європейський опціон дає право купити чи продати тільки у визначену

Фінансові деривативи

3) Варрант — різновид опціону, що дає можливість його власникові

Фінансові деривативи

3) Варрант — різновид опціону, що дає можливість його власникові

Фінансові деривативи

5) Своп - угода, що передбачає обмін через певний час

Фінансові деривативи

5) Своп - угода, що передбачає обмін через певний час

Фінансові інструменти

До фінансових інструментів відносять:

1) традиційні:

іноземна валюта,

акції та облігації підприємств,

Фінансові інструменти

До фінансових інструментів відносять:

1) традиційні:

іноземна валюта,

акції та облігації підприємств,

Тенденції розвитку ринку цінних паперів

У 1993-96 роках тільки через розміщення

Тенденції розвитку ринку цінних паперів

У 1993-96 роках тільки через розміщення

Форвардний контракт – це:

контракт між двома сторонами про майбутню поставку предмета

Форвардний контракт – це:

контракт між двома сторонами про майбутню поставку предмета

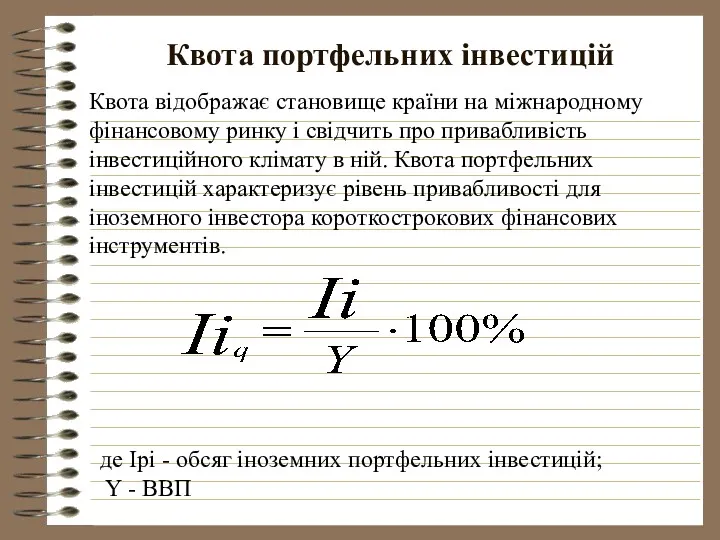

Квота портфельних інвестицій

Квота відображає становище країни на міжнародному фінансовому ринку

Квота портфельних інвестицій

Квота відображає становище країни на міжнародному фінансовому ринку

9.2. Теорії портфельного інвестування

Портфельна теорія (Portfolio Theory) — теорія фінансових інвестицій, у

9.2. Теорії портфельного інвестування

Портфельна теорія (Portfolio Theory) — теорія фінансових інвестицій, у

Класична портфельна теорія пройшла три етапи свого розвитку

Перший етап (20-50 рр.

Класична портфельна теорія пройшла три етапи свого розвитку

Перший етап (20-50 рр.

Теорії І.Фішера

Теорія І. Фішера, присвячена теорії процентної ставки та приведеної вартості.

Теорії І.Фішера

Теорія І. Фішера, присвячена теорії процентної ставки та приведеної вартості.

1930-1950 рр.

У теоретичних працях довоєнного періоду було висунуто гіпотезу щодо цілковитої

1930-1950 рр.

У теоретичних працях довоєнного періоду було висунуто гіпотезу щодо цілковитої

Традиційний підхід в інвестуванні, що переважав до появи сучасної теорії портфельних

Традиційний підхід в інвестуванні, що переважав до появи сучасної теорії портфельних

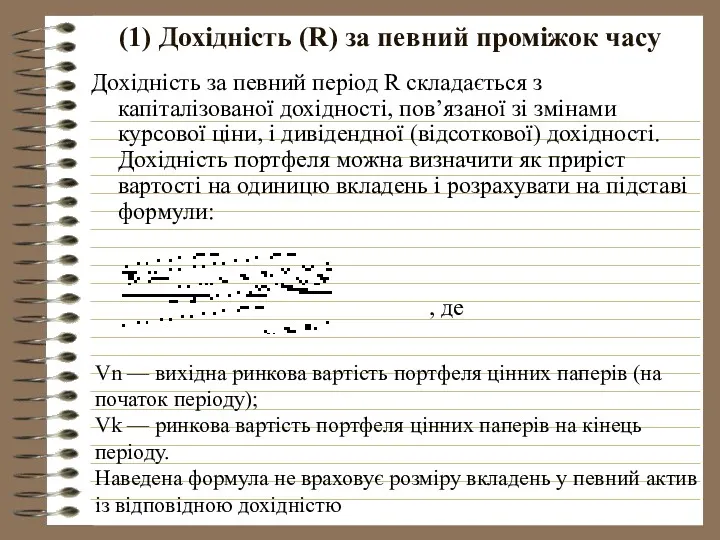

(1) Дохідність (R) за певний проміжок часу

Дохідність за певний період R

(1) Дохідність (R) за певний проміжок часу

Дохідність за певний період R

Показник середньозваженої дохідності портфеля цінних паперів:

R — середньозважена дохідність портфеля;

Ri —

Показник середньозваженої дохідності портфеля цінних паперів:

R — середньозважена дохідність портфеля;

Ri —

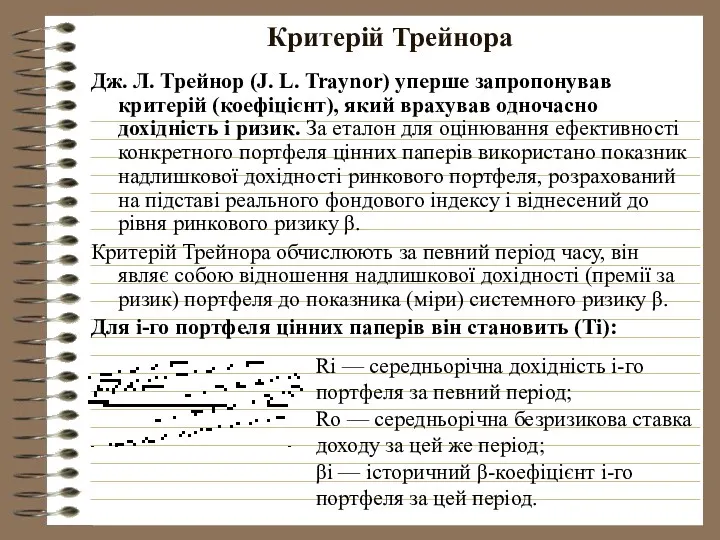

Критерій Трейнора

Дж. Л. Трейнор (J. L. Traynor) уперше запропонував критерій (коефіцієнт), який врахував одночасно

Критерій Трейнора

Дж. Л. Трейнор (J. L. Traynor) уперше запропонував критерій (коефіцієнт), який врахував одночасно

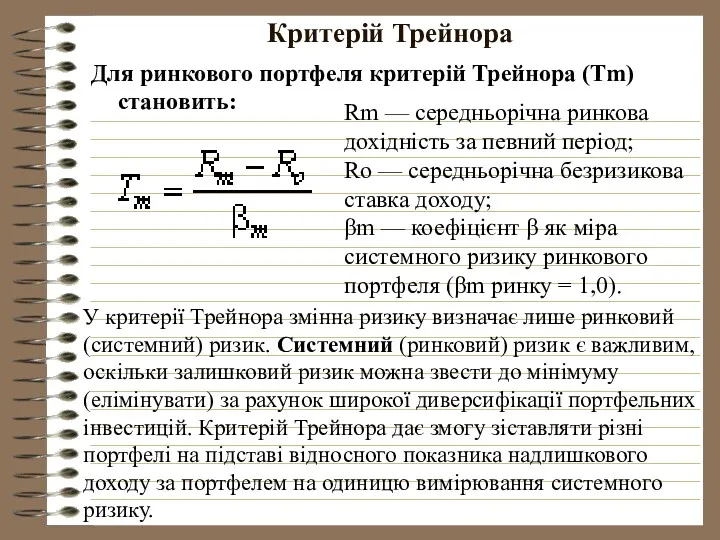

Критерій Трейнора

Для ринкового портфеля критерій Трейнора (Тm) становить:

Rm — середньорічна ринкова

Критерій Трейнора

Для ринкового портфеля критерій Трейнора (Тm) становить:

Rm — середньорічна ринкова

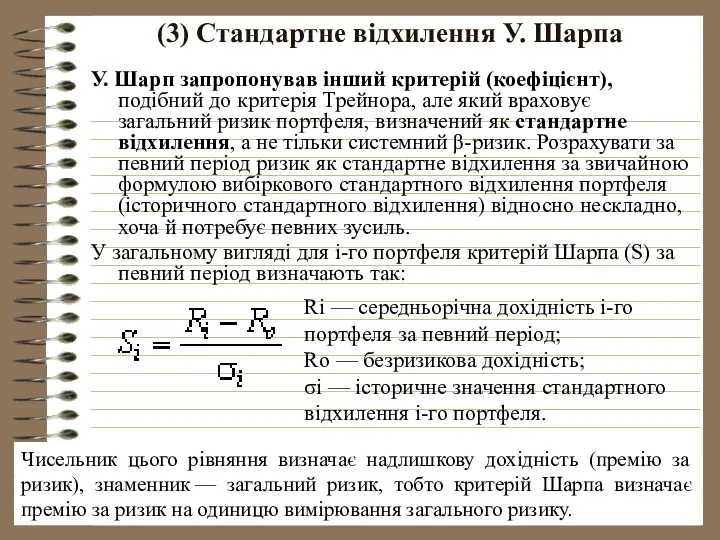

(3) Стандартне відхилення У. Шарпа

У. Шарп запропонував інший критерій (коефіцієнт), подібний до критерія

(3) Стандартне відхилення У. Шарпа

У. Шарп запропонував інший критерій (коефіцієнт), подібний до критерія

Другий етап (1952 - 1964 рр.)

Сучасна теорія портфельних інвестицій бере свій

Другий етап (1952 - 1964 рр.)

Сучасна теорія портфельних інвестицій бере свій

Модель оптимального портфеля та теорія Марковіца

Модель оптимального портфеля Марковіца виходить із

Модель оптимального портфеля та теорія Марковіца

Модель оптимального портфеля Марковіца виходить із

Модель оптимального портфеля та теорія Марковіца

Теорія портфельних інвестицій Марковіца ґрунтується на

Модель оптимального портфеля та теорія Марковіца

Теорія портфельних інвестицій Марковіца ґрунтується на

Модель оптимального портфеля та теорія Марковіца

3. Показниками ризику є дисперсія та

Модель оптимального портфеля та теорія Марковіца

3. Показниками ризику є дисперсія та

Модель оптимального портфеля та теорія Марковіца

Фундаментальний висновок теорії Марковіца полягає в

Модель оптимального портфеля та теорія Марковіца

Фундаментальний висновок теорії Марковіца полягає в

портфель Z – неефективний; портфель F може забезпечити той же рівень

портфель Z – неефективний; портфель F може забезпечити той же рівень

Модель оптимального портфеля та теорія Марковіца

Модель Марковіца «дохідність — ризик» — це

Модель оптимального портфеля та теорія Марковіца

Модель Марковіца «дохідність — ризик» — це

Теорія Дж.Тобіна

Дж.Тобін також запропонував включити в аналіз безризикові активи, наприклад,

Теорія Дж.Тобіна

Дж.Тобін також запропонував включити в аналіз безризикові активи, наприклад,

Однофакторна модель ринку капіталів Шарпа

Абсолютно надійних акцій або облігацій не

Однофакторна модель ринку капіталів Шарпа

Абсолютно надійних акцій або облігацій не

Однофакторна модель ринку капіталів Шарпа

несистематичний ризик пов'язаний з впливом усіх

Однофакторна модель ринку капіталів Шарпа

несистематичний ризик пов'язаний з впливом усіх

Однофакторна модель ринку капіталів Шарпа

Науковий внесок Шарпа в портфельну теорію

Однофакторна модель ринку капіталів Шарпа

Науковий внесок Шарпа в портфельну теорію

Модель «Квази-Шарп»

Модель Шарпа застосовують лише для умов стабільного і прогнозованого фондового

Модель «Квази-Шарп»

Модель Шарпа застосовують лише для умов стабільного і прогнозованого фондового

Модель оцінки капітальних активів – САРМ (Capital Assets Price Model)

Головні

Модель оцінки капітальних активів – САРМ (Capital Assets Price Model)

Головні

Модель оцінки капітальних активів – САРМ (Capital Assets Price Model)

усі

Модель оцінки капітальних активів – САРМ (Capital Assets Price Model)

усі

Графічне відображення САРМ

Capital Market Line

Якщо β-коефіцієнт дорівнює 0, очікувана

Графічне відображення САРМ

Capital Market Line

Якщо β-коефіцієнт дорівнює 0, очікувана

Модель оцінки капітальних активів – САРМ

Побудова лінії ринкової дохідності цінних паперів

Модель оцінки капітальних активів – САРМ

Побудова лінії ринкової дохідності цінних паперів

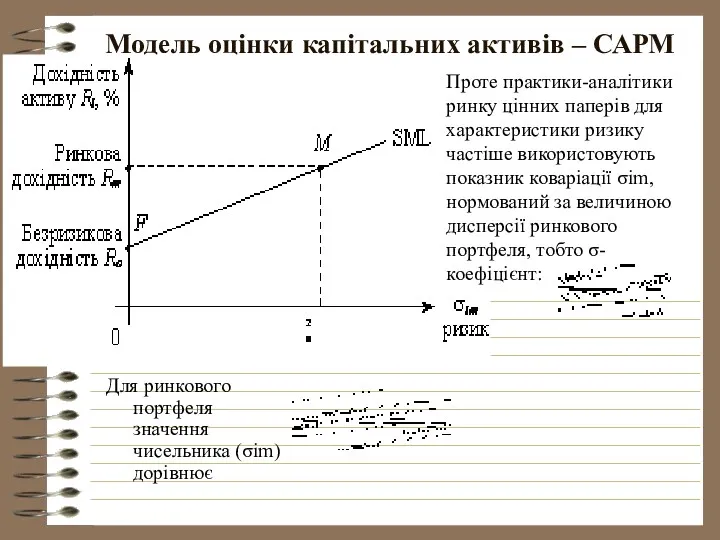

Модель оцінки капітальних активів – САРМ

Проте практики-аналітики ринку цінних паперів для

Модель оцінки капітальних активів – САРМ

Проте практики-аналітики ринку цінних паперів для

У. Шарп (1964), Дж.Лінтнер (1965) та Я.Моссін (1966)

.

З 1964 р.

У. Шарп (1964), Дж.Лінтнер (1965) та Я.Моссін (1966)

.

З 1964 р.

У. Шарп (1964), Дж.Лінтнер (1965) та Я.Моссін (1966)

Згідно з моделлю оцінки

У. Шарп (1964), Дж.Лінтнер (1965) та Я.Моссін (1966)

Згідно з моделлю оцінки

Формула ціноутворення на опціони Ф.Блека і М.Скоулза

На основі теорії САРМ

Формула ціноутворення на опціони Ф.Блека і М.Скоулза

На основі теорії САРМ

Формула ціноутворення на опціони Ф.Блека і М.Скоулза

Згідно з цією формулою,

Формула ціноутворення на опціони Ф.Блека і М.Скоулза

Згідно з цією формулою,

Формула ціноутворення на опціони Ф.Блека і М.Скоулза

Напрями застосування формули:

сприяє здійсненню найважливішої

Формула ціноутворення на опціони Ф.Блека і М.Скоулза

Напрями застосування формули:

сприяє здійсненню найважливішої

Метод оцінки опціонов Р.Мертонома

Погоджуючись з припущенням безперервності здійснення операцій з опціонами

Метод оцінки опціонов Р.Мертонома

Погоджуючись з припущенням безперервності здійснення операцій з опціонами

Третій етап (з 1970-80 рр. ХХ ст.)

Багатократна модель Солніка

Згідно з дослідженнями,

Третій етап (з 1970-80 рр. ХХ ст.)

Багатократна модель Солніка

Згідно з дослідженнями,

модель Солніка

Світовий коефіцієнт «бета» з цінного папера (βi) залежить від внутрішнього

модель Солніка

Світовий коефіцієнт «бета» з цінного папера (βi) залежить від внутрішнього

Теорія арбітражного ціноутворення

Теорія арбітражного ціноутворення використовує підхід, відповідно до якого дохідність

Теорія арбітражного ціноутворення

Теорія арбітражного ціноутворення використовує підхід, відповідно до якого дохідність

Співвідношення дохідності цінного паперу і дохідності на індекс ринку відоме як

Співвідношення дохідності цінного паперу і дохідності на індекс ринку відоме як

9.3. Інформаційне забезпечення інвестиційної діяльності на ринку цінних паперів

Будь яка інвестиція

9.3. Інформаційне забезпечення інвестиційної діяльності на ринку цінних паперів

Будь яка інвестиція

Фінансові консультанти

На розвинених фондових ринках існує механізм фінансових консультантів, які забезпечують

Фінансові консультанти

На розвинених фондових ринках існує механізм фінансових консультантів, які забезпечують

Інформаційне забезпечення фондових угод в цей час все більше поєднується з

Інформаційне забезпечення фондових угод в цей час все більше поєднується з

інформація про публікації емітентів цінних паперів в офіційних друкованих виданнях Комісії;

інформація про публікації емітентів цінних паперів в офіційних друкованих виданнях Комісії;

9.4. Рейтингування емітентів та їх цінних паперів

Кредитний рейтинг є показником ризику

9.4. Рейтингування емітентів та їх цінних паперів

Кредитний рейтинг є показником ризику

Кредитний рейтинг держави

Обчислення кредитного рейтингу держави потребує окремого розгляду політичних

Кредитний рейтинг держави

Обчислення кредитного рейтингу держави потребує окремого розгляду політичних

Кредитний рейтинг держави

Політичні ризики:

форма правління та політичні інститути;

демократичність;

порядок зміни

Кредитний рейтинг держави

Політичні ризики:

форма правління та політичні інститути;

демократичність;

порядок зміни

Кредитний рейтинг держави

Прогноз економічного зростання:

розмір і склад накопичень та інвестицій;

рівень

Кредитний рейтинг держави

Прогноз економічного зростання:

розмір і склад накопичень та інвестицій;

рівень

Кредитний рейтинг держави

Стабільність цін:

тенденції цін;

рівень зростання грошової маси та кредитів;

політика

Кредитний рейтинг держави

Стабільність цін:

тенденції цін;

рівень зростання грошової маси та кредитів;

політика

Рейтинг конкретних цінних паперів

До другої групи належать рейтинги конкретних цінних паперів,

Рейтинг конкретних цінних паперів

До другої групи належать рейтинги конкретних цінних паперів,

Рейтинг конкретних цінних паперів

наявність грошового фонду (амортизаційного фонду) для забезпечення регулярних

Рейтинг конкретних цінних паперів

наявність грошового фонду (амортизаційного фонду) для забезпечення регулярних

Рейтинг конкретних цінних паперів

10) частка зовнішніх операцій у діяльності компанії; політичний

Рейтинг конкретних цінних паперів

10) частка зовнішніх операцій у діяльності компанії; політичний

Рейтингове агентство

Рейтингове агентство – це юридична особа, яка надає професійні послуги

Рейтингове агентство

Рейтингове агентство – це юридична особа, яка надає професійні послуги

Рейтингове агентство

У Японії систему рейтингування створено наприкінці 1970-х рр. У 1985

Рейтингове агентство

У Японії систему рейтингування створено наприкінці 1970-х рр. У 1985

Стандартна шкали рейтингів

Залежно від ризику несплати цінні папери розподіляються на

Стандартна шкали рейтингів

Залежно від ризику несплати цінні папери розподіляються на

Кожен з цих класів має свій символ за класифікацією інвестиційних (рейтингових)

Кожен з цих класів має свій символ за класифікацією інвестиційних (рейтингових)

Класифікація облігації агенства Мудиз

Ааа. Це облігації найвищого класу, так звані «золоті»

Класифікація облігації агенства Мудиз

Ааа. Це облігації найвищого класу, так звані «золоті»

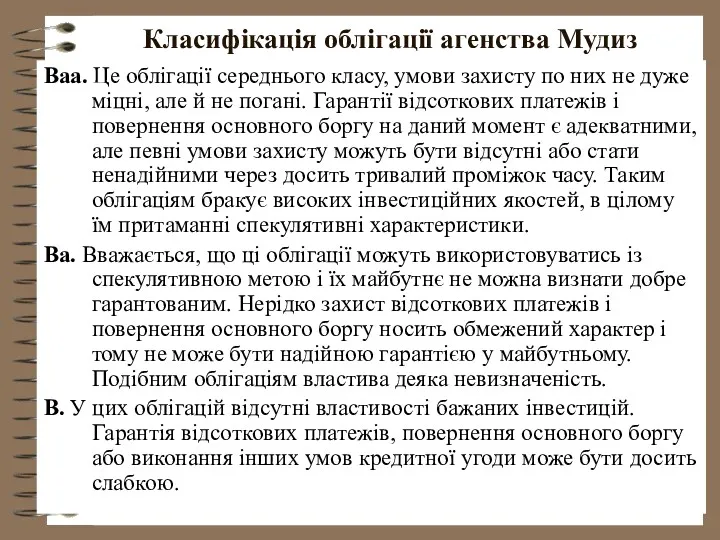

Класифікація облігації агенства Мудиз

Ваа. Це облігації середнього класу, умови захисту по

Класифікація облігації агенства Мудиз

Ваа. Це облігації середнього класу, умови захисту по

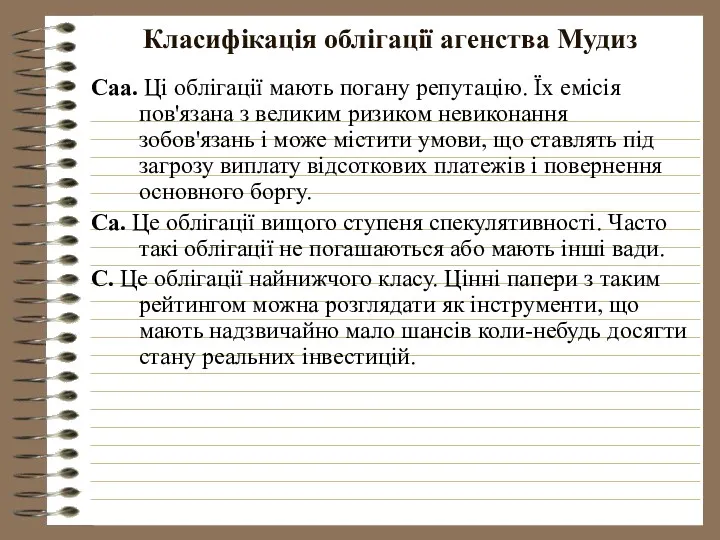

Класифікація облігації агенства Мудиз

Саа. Ці облігації мають погану репутацію. Їх емісія

Класифікація облігації агенства Мудиз

Саа. Ці облігації мають погану репутацію. Їх емісія

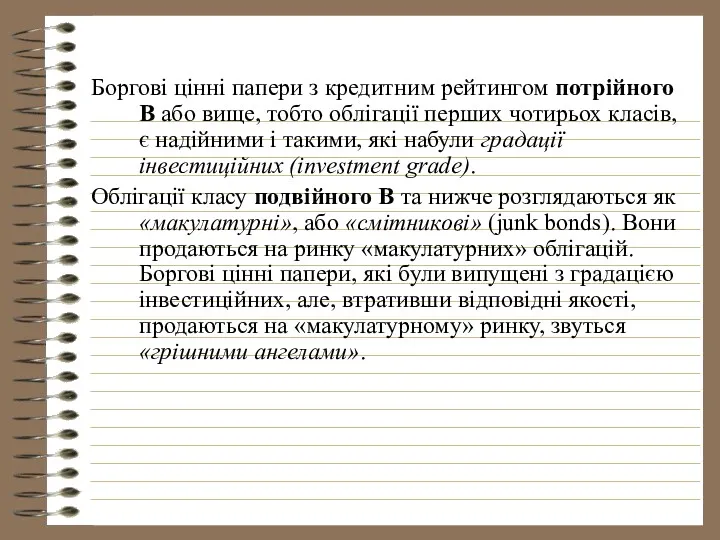

Боргові цінні папери з кредитним рейтингом потрійного В або вище, тобто

Боргові цінні папери з кредитним рейтингом потрійного В або вище, тобто

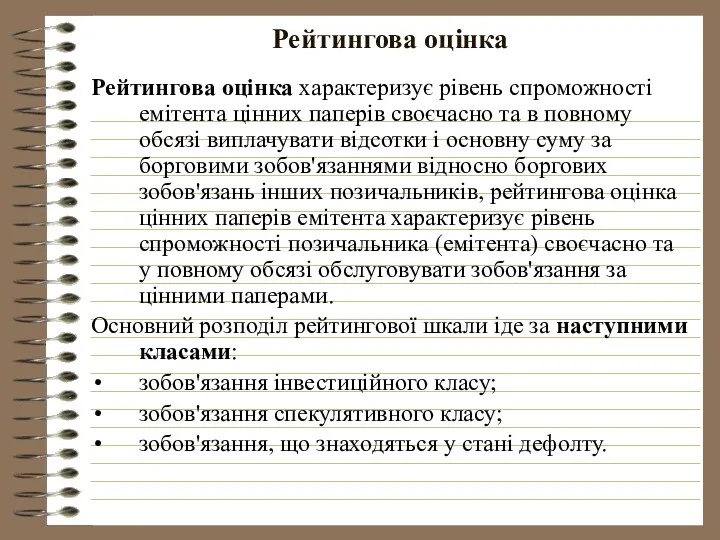

Рейтингова оцінка

Рейтингова оцінка характеризує рівень спроможності емітента цінних паперів своєчасно та

Рейтингова оцінка

Рейтингова оцінка характеризує рівень спроможності емітента цінних паперів своєчасно та

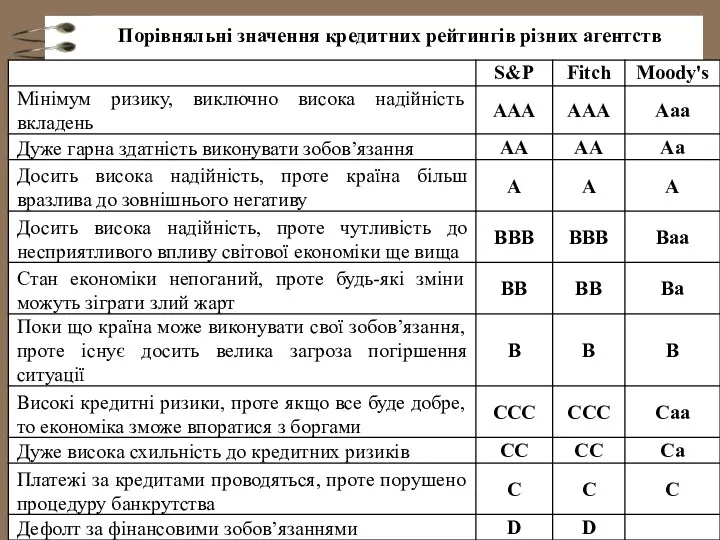

Порівняльні значення кредитних рейтингів різних агентств

Порівняльні значення кредитних рейтингів різних агентств

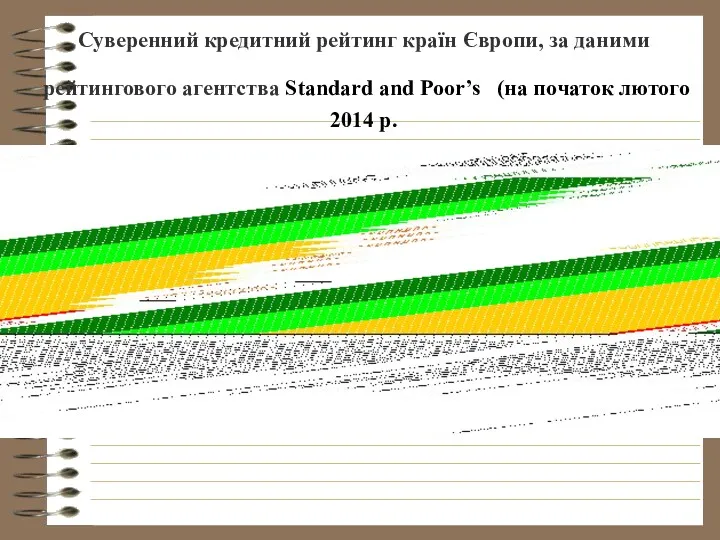

Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Standard and Poor’s (на

Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Standard and Poor’s (на

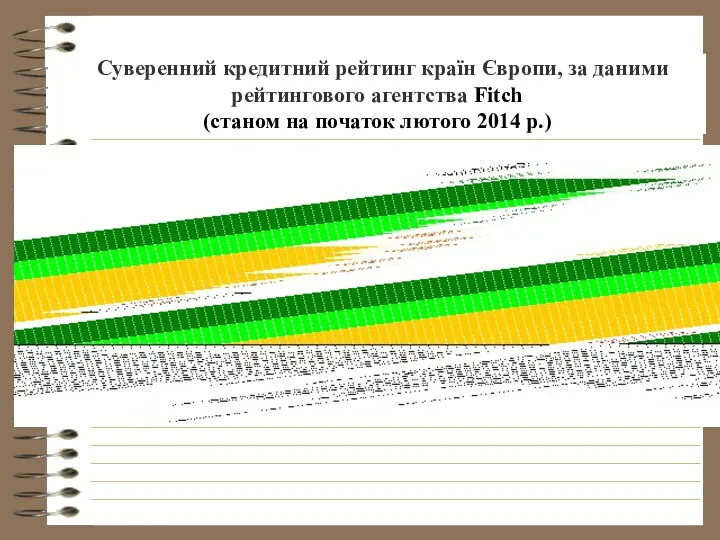

Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Fitch

(станом на

Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Fitch

(станом на

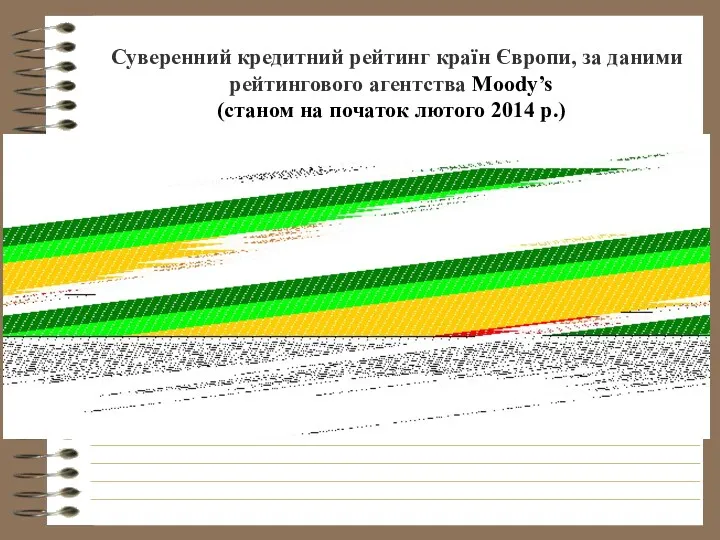

Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Moody’s

(станом на

Суверенний кредитний рейтинг країн Європи, за даними рейтингового агентства Moody’s

(станом на

Міжнародні рейтингові агентства, які мають право визначати обов'язкові за законом рейтингові

Міжнародні рейтингові агентства, які мають право визначати обов'язкові за законом рейтингові

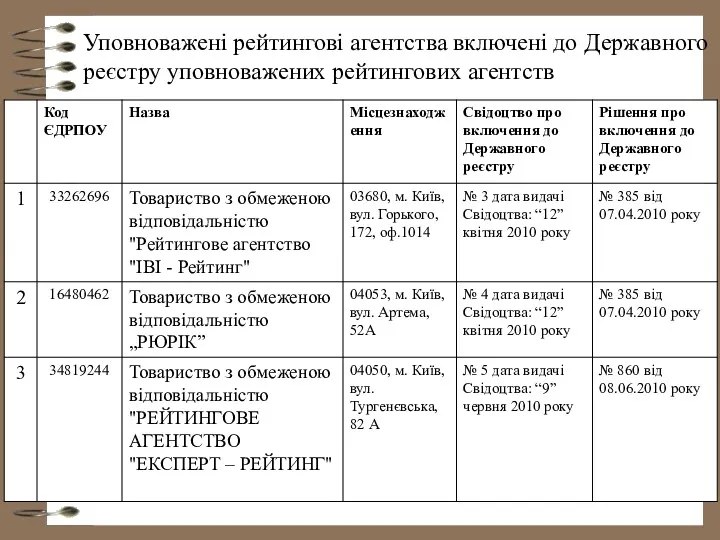

Уповноважені рейтингові агентства включені до Державного реєстру уповноважених рейтингових агентств

Уповноважені рейтингові агентства включені до Державного реєстру уповноважених рейтингових агентств

Рейтингування на фондовому ринку України

Практика рейтингування на фондовому ринку України свідчить

Рейтингування на фондовому ринку України

Практика рейтингування на фондовому ринку України свідчить

9.5. Структура портфельних інвестицій

Головними учасниками портфельного інвестування в ХІХ ст. були

9.5. Структура портфельних інвестицій

Головними учасниками портфельного інвестування в ХІХ ст. були

Після Другої світової війни оновлення міжнародного кредитування та випуск іноземних облігацій

Після Другої світової війни оновлення міжнародного кредитування та випуск іноземних облігацій

Період від початку 1980-х років можна вважати етапом "нового відродження в

Період від початку 1980-х років можна вважати етапом "нового відродження в

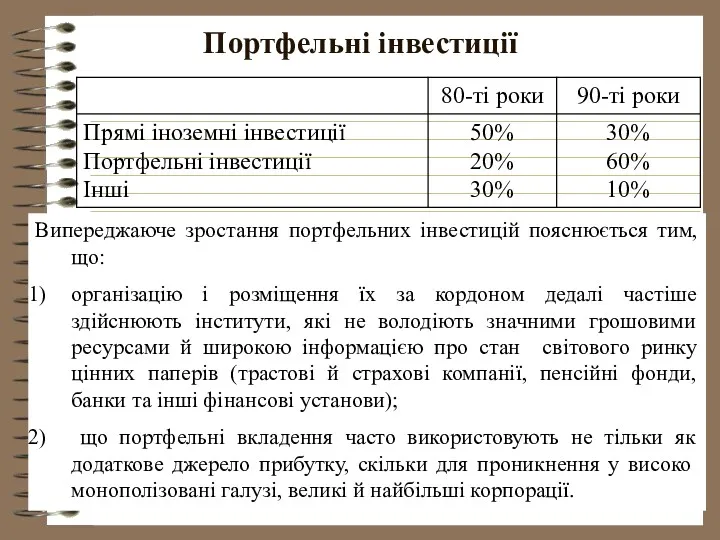

Портфельні інвестиції

Випереджаюче зростання портфельних інвестицій пояснюється тим, що:

організацію і розміщення їх

Портфельні інвестиції

Випереджаюче зростання портфельних інвестицій пояснюється тим, що:

організацію і розміщення їх

Структура імпорту портфельних інвестицій

Структура імпорту портфельних інвестицій

Cost-benefit analysis

Cost-benefit analysis Організація стратегічного управління в банку

Організація стратегічного управління в банку Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Аналіз ділової активності підприємства. Лекція 10

Аналіз ділової активності підприємства. Лекція 10 Банківська система Словаччини

Банківська система Словаччини Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Основы бюджетных отношений

Основы бюджетных отношений Финансовый менеджмент

Финансовый менеджмент Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Издержки фирмы: планирование, управление и пути снижения

Издержки фирмы: планирование, управление и пути снижения Финансирование проекта и управление затратами

Финансирование проекта и управление затратами Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Внутренняя норма доходности (IRR)

Внутренняя норма доходности (IRR) Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Ипотечное страхование в РФ

Ипотечное страхование в РФ Реквизиты при уплате налогов в бюджет

Реквизиты при уплате налогов в бюджет Договор в налоговом праве

Договор в налоговом праве Виды долевых ценных бумаг

Виды долевых ценных бумаг Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Актуальные вопросы изменения в законодательстве о персонифицированном учете

Актуальные вопросы изменения в законодательстве о персонифицированном учете Иследовательскиие решения

Иследовательскиие решения Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Принципы налогообложения Классификация налогов

Принципы налогообложения Классификация налогов Договор пожизненного страхования МАРС

Договор пожизненного страхования МАРС