- Внутренняя норма доходности (IRR)

Содержание

- 2. Внутренняя норма доходности NPV R IRR Искомая ставка внутренней доходности

- 3. Принятие решения по величине IRR Если IRR инвестиционного проекта > нормативной ставки дисконтирования, то проект считается

- 4. Выводы из установленной величины IRR: Внутренняя норма доходности - та ставка дисконтирования, при которой сумма дисконтированных

- 5. При расчете IRR предполагается полная капитализация получаемых чистых доходов, то есть все образующиеся свободные денежные средства

- 6. Капитализация процентов Капитализация процентов - процесс реинвестирования процентов Сложный процент - начисление процентов на полученный доход,

- 7. Сущность показателя IRR IRR - та максимальная ставка платы за привлекаемые источники финансирования проекта, при которой

- 8. Принятие решения по величине IRR IRR - нижний гарантированный уровень прибыльности инвестиционных затрат. Поэтому IRR должен

- 9. Принятие решения по величине IRR Если IRR ≥ WACC, то проект может быть одобрен как экономически

- 10. Частота применения показателей эффективности проектов Примечание: Таблица составлена на основании опроса 103 крупнейших инвестиционных компаний США.

- 11. Применение IRR IRR измеряет привлекательность отдельного проекта Нельзя сравнивать IRR взаимно исключающих альтернатив Трудности возникают при

- 12. Индекс прибыльности проекта PI – Profitability Index PI показывает относительную доходность проекта и равен отношению дисконтированного

- 13. Дисконтированный срок окупаемости (Discounted Payback) DPP – число периодов, необходимое для того, чтобы сумма чистых дисконтированных

- 14. Дисконтированный срок окупаемости (Discounted Payback) Достоинства Учет временной стоимости денег Наглядность

- 15. Дисконтированный срок окупаемости (Discounted Payback) Недостатки показателя: Игнорирование ДП после срока окупаемости Меньшая точность измерения риска

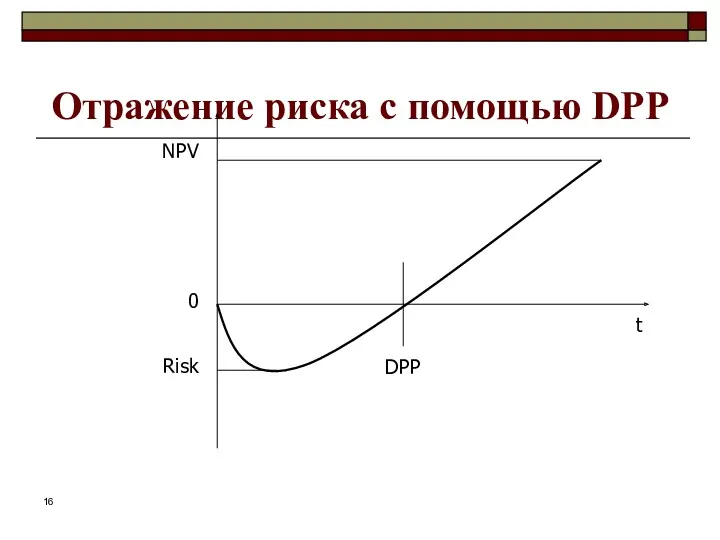

- 16. Отражение риска с помощью DPP

- 17. Максимальный денежный отток с учетом дисконтирования (Discounted Cash Outflow) Это максимальное значение абсолютной величины отрицательного накопленного

- 18. ВОПРОС ДЛЯ ОБСУЖДЕНИЯ: Что такое инвестиционный риск? Можно ли его измерить?

- 19. Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на

- 20. Что понимают под риском проекта Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности

- 21. Что понимают под неопределенностью Под неопределенностью понимается неточность или неполнота информации об условиях реализации проекта, в

- 22. Основные риски, присущие практически всем проектам: операционный риск риск несоблюдения графика проекта риск превышения бюджета проекта

- 23. Операционный риск Операционный риск — это риск недополучения прибыли в результате снижения объема реализации или цены

- 24. PERT-анализ Для более точной оценки срока и бюджета проекта существуют особые методики, в частности метод PERT-анализа

- 25. Алгоритм PERT-анализа: Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость) + 4 х Наиболее вероятный срок (стоимость)

- 26. Общеэкономические риски Это риски, связанные с внешними по отношению к предприятию факторами: риски изменения курсов валют;

- 27. Процедура оценки и анализа проектных рисков

- 28. Качественный анализ рисков Это описание неопределенностей, присущих проекту, причин, которые их вызывают и определение областей, факторов

- 29. Количественный анализ рисков Он включает в себя определение и оценку: вероятности данного вида риска опасности (значимости)

- 30. Риск и эффективность проекта Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые

- 31. Методы количественного анализа риска и неопределенности анализ влияния отдельных факторов (анализ чувствительности) анализ влияния комплекса факторов

- 32. Анализ чувствительности Это стандартный метод количественного анализа, который заключается в изменении значений критических параметров (физического объема

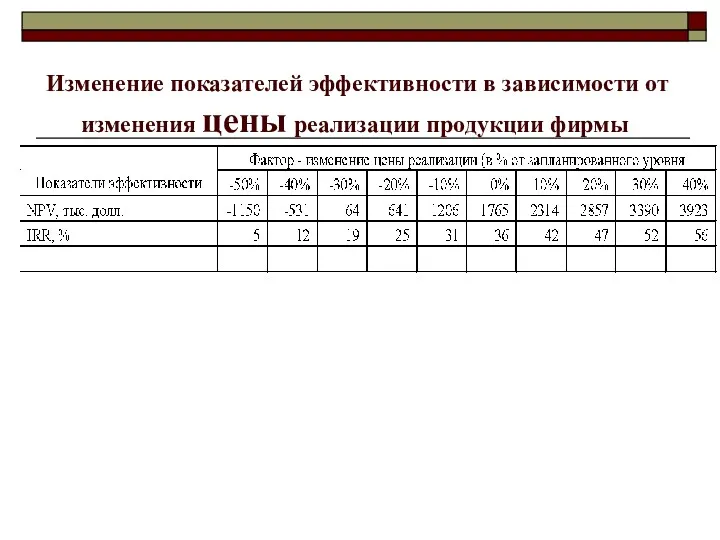

- 33. Изменение показателей эффективности в зависимости от изменения цены реализации продукции фирмы

- 34. Анализ чувствительности Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только

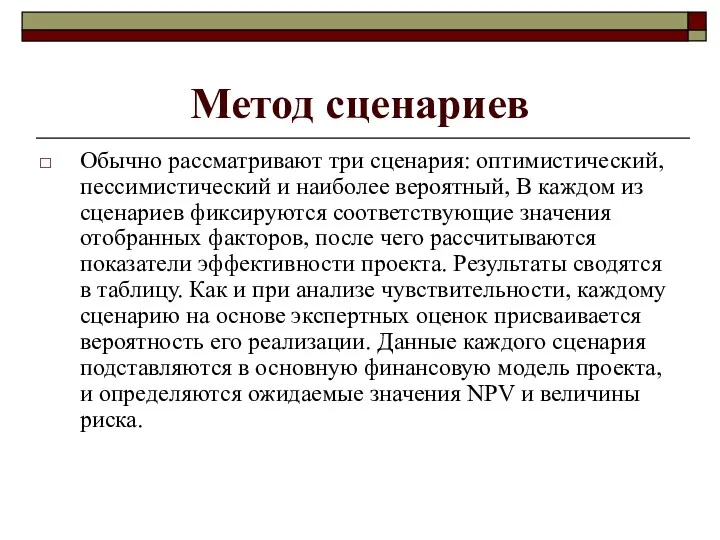

- 35. Метод сценариев Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, В каждом из сценариев фиксируются

- 36. Величина NPV в млн.р.при изменении фактора на +10% или -10%

- 37. Анализ сценариев развития

- 38. Результат анализа сценариев Чистая настоящая стоимость проекта больше нуля, следовательно, с учетом проанализированных рисков проект экономически

- 39. Метод имитационного моделирования В случае, когда точные оценки параметров ( как в сценарном анализе) задать нельзя,

- 40. Метод имитационного моделирования На первом этапе задаются границы, в которых может изменяться параметр. Затем программа случайным

- 41. Преимущества метода Монте -Карло Возможен учет большой гаммы неопределенностей, с которыми может столкнуться реальный проект Интервальные,

- 43. Скачать презентацию

Внутренняя норма доходности

NPV

R

IRR

Искомая ставка внутренней доходности

Внутренняя норма доходности

NPV

R

IRR

Искомая ставка внутренней доходности

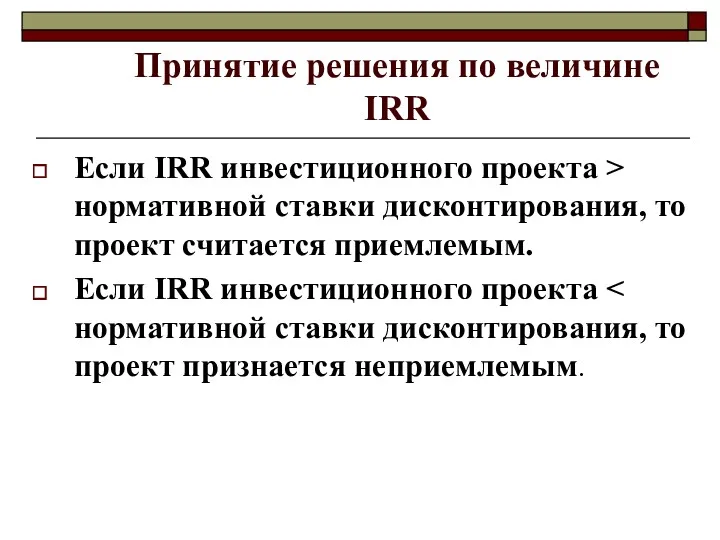

Принятие решения по величине IRR

Если IRR инвестиционного проекта > нормативной ставки

Принятие решения по величине IRR

Если IRR инвестиционного проекта > нормативной ставки

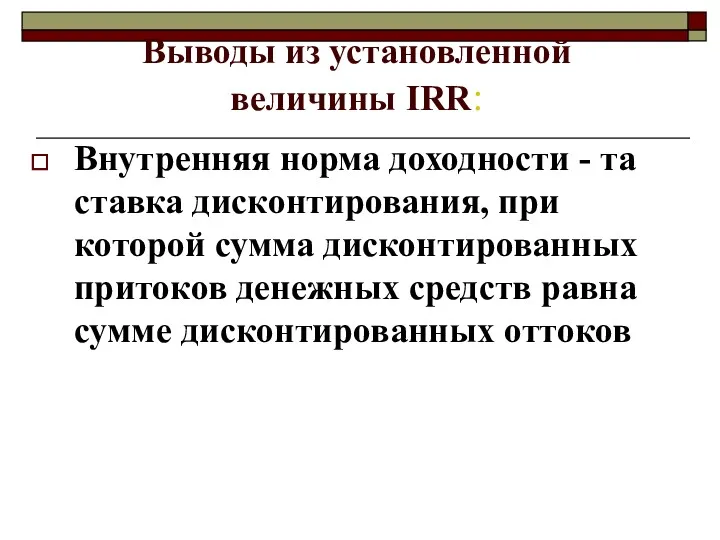

Выводы из установленной

величины IRR:

Внутренняя норма доходности - та ставка дисконтирования, при

Выводы из установленной

величины IRR:

Внутренняя норма доходности - та ставка дисконтирования, при

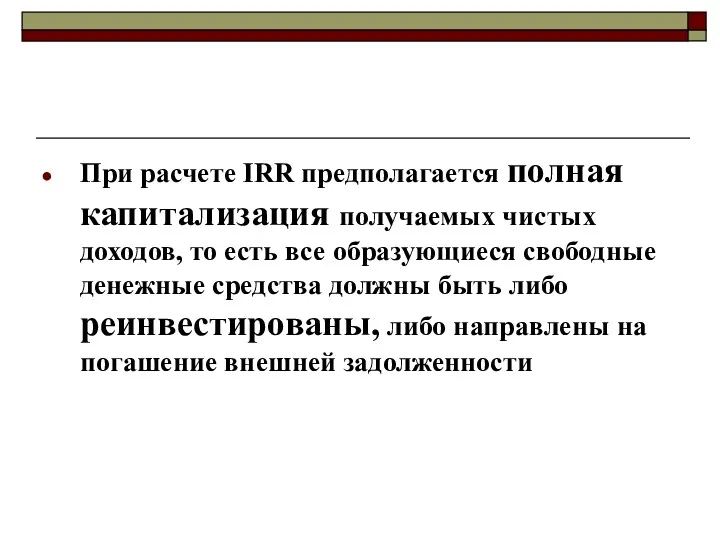

При расчете IRR предполагается полная капитализация получаемых чистых доходов, то есть

При расчете IRR предполагается полная капитализация получаемых чистых доходов, то есть

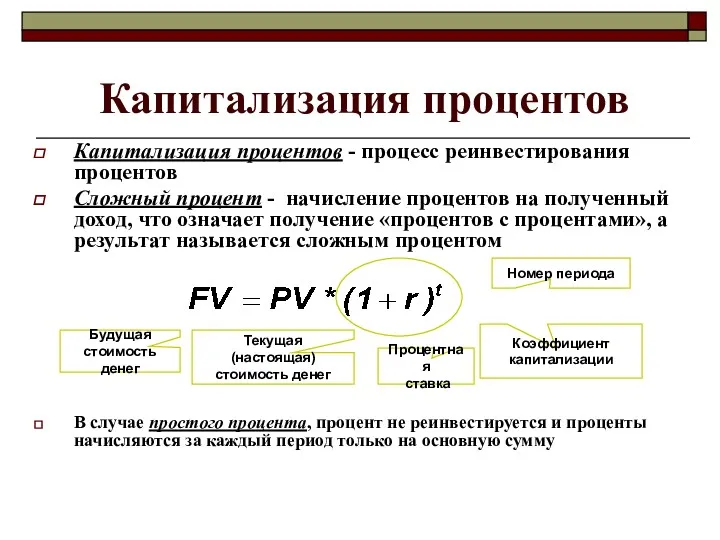

Капитализация процентов

Капитализация процентов - процесс реинвестирования процентов

Сложный процент - начисление процентов

Капитализация процентов

Капитализация процентов - процесс реинвестирования процентов

Сложный процент - начисление процентов

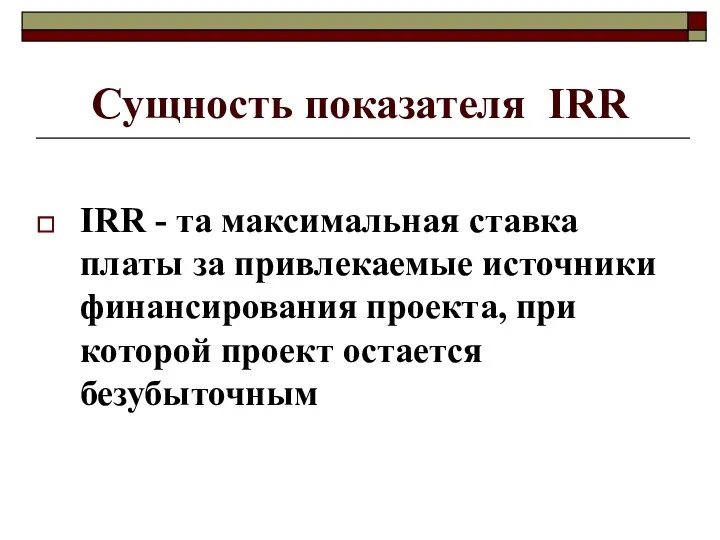

Сущность показателя IRR

IRR - та максимальная ставка платы за привлекаемые источники

Сущность показателя IRR

IRR - та максимальная ставка платы за привлекаемые источники

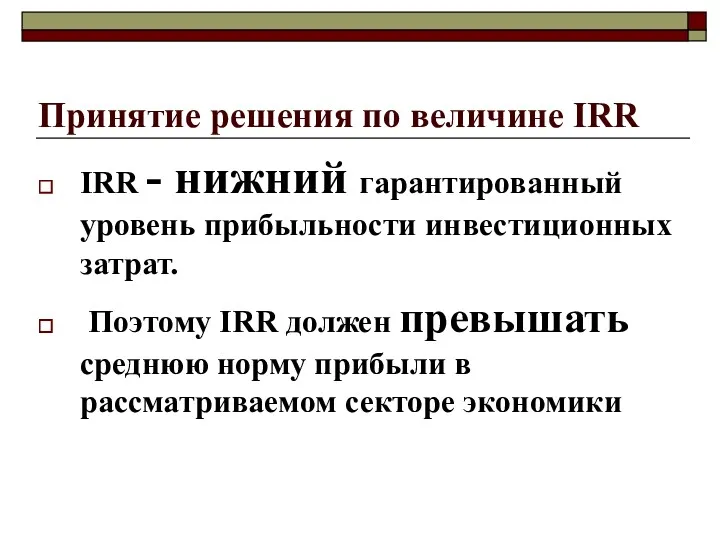

Принятие решения по величине IRR

IRR - нижний гарантированный уровень прибыльности инвестиционных

Принятие решения по величине IRR

IRR - нижний гарантированный уровень прибыльности инвестиционных

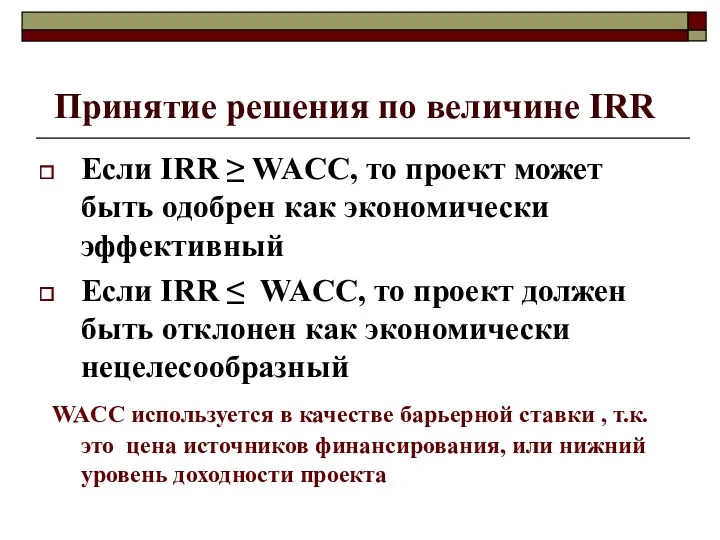

Принятие решения по величине IRR

Если IRR ≥ WACC, то проект

Принятие решения по величине IRR

Если IRR ≥ WACC, то проект

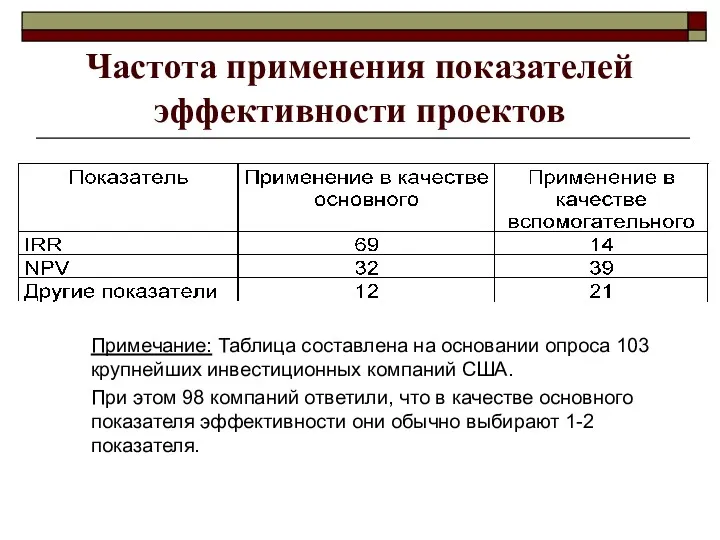

Частота применения показателей эффективности проектов

Примечание: Таблица составлена на основании опроса 103

Частота применения показателей эффективности проектов

Примечание: Таблица составлена на основании опроса 103

Применение IRR

IRR измеряет привлекательность отдельного проекта

Нельзя сравнивать IRR взаимно

Применение IRR

IRR измеряет привлекательность отдельного проекта

Нельзя сравнивать IRR взаимно

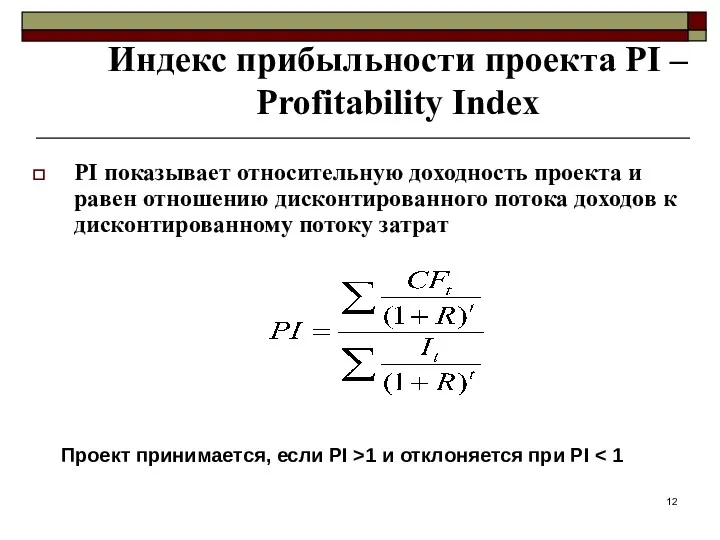

Индекс прибыльности проекта PI – Profitability Index

PI показывает относительную доходность проекта

Индекс прибыльности проекта PI – Profitability Index

PI показывает относительную доходность проекта

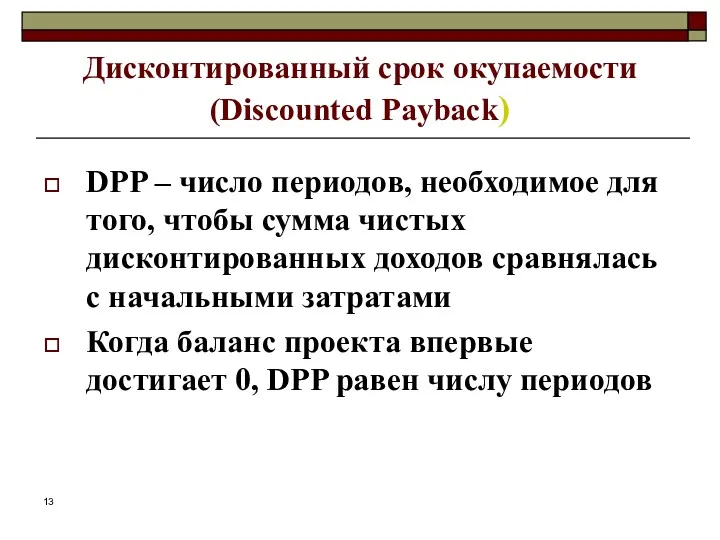

Дисконтированный срок окупаемости (Discounted Payback)

DPP – число периодов, необходимое для того,

Дисконтированный срок окупаемости (Discounted Payback)

DPP – число периодов, необходимое для того,

Дисконтированный срок окупаемости (Discounted Payback)

Достоинства

Учет временной стоимости денег

Наглядность

Дисконтированный срок окупаемости (Discounted Payback)

Достоинства

Учет временной стоимости денег

Наглядность

Дисконтированный срок окупаемости (Discounted Payback)

Недостатки показателя:

Игнорирование ДП после срока окупаемости

Меньшая точность

Дисконтированный срок окупаемости (Discounted Payback)

Недостатки показателя:

Игнорирование ДП после срока окупаемости

Меньшая точность

Отражение риска с помощью DPP

Отражение риска с помощью DPP

Максимальный денежный отток с учетом дисконтирования (Discounted Cash Outflow)

Это максимальное

Максимальный денежный отток с учетом дисконтирования (Discounted Cash Outflow)

Это максимальное

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ:

Что такое инвестиционный риск? Можно ли его измерить?

ВОПРОС ДЛЯ ОБСУЖДЕНИЯ:

Что такое инвестиционный риск? Можно ли его измерить?

Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка

Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка

Что понимают под риском проекта

Под проектными рисками понимается, как правило, предполагаемое

Что понимают под риском проекта

Под проектными рисками понимается, как правило, предполагаемое

Что понимают под неопределенностью

Под неопределенностью понимается неточность или неполнота информации об

Что понимают под неопределенностью

Под неопределенностью понимается неточность или неполнота информации об

Основные риски, присущие практически всем проектам:

операционный риск

риск несоблюдения

Основные риски, присущие практически всем проектам:

операционный риск

риск несоблюдения

Операционный риск

Операционный риск — это риск недополучения прибыли в результате снижения

Операционный риск

Операционный риск — это риск недополучения прибыли в результате снижения

PERT-анализ

Для более точной оценки срока и бюджета проекта существуют особые методики,

PERT-анализ

Для более точной оценки срока и бюджета проекта существуют особые методики,

Алгоритм PERT-анализа:

Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость)

Алгоритм PERT-анализа:

Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость)

Общеэкономические риски

Это риски, связанные с внешними по отношению к

Общеэкономические риски

Это риски, связанные с внешними по отношению к

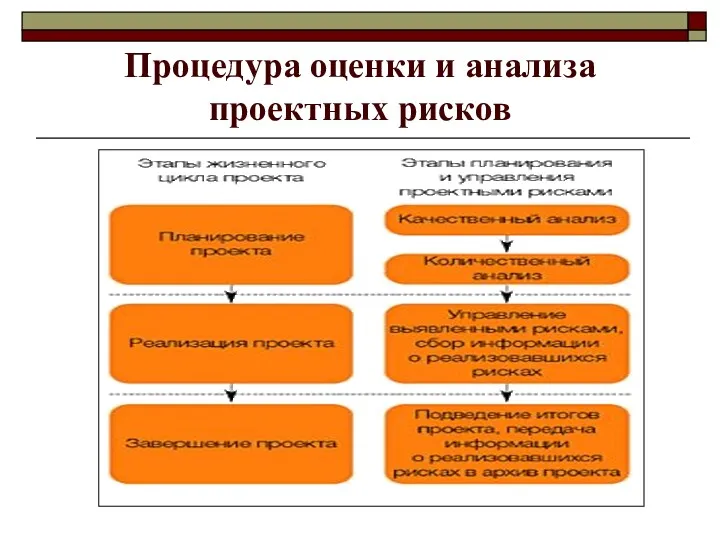

Процедура оценки и анализа проектных рисков

Процедура оценки и анализа проектных рисков

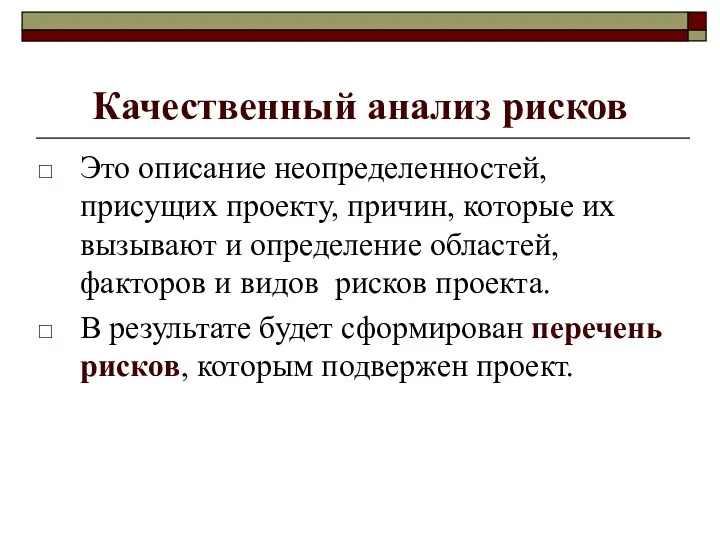

Качественный анализ рисков

Это описание неопределенностей, присущих проекту, причин, которые их вызывают

Качественный анализ рисков

Это описание неопределенностей, присущих проекту, причин, которые их вызывают

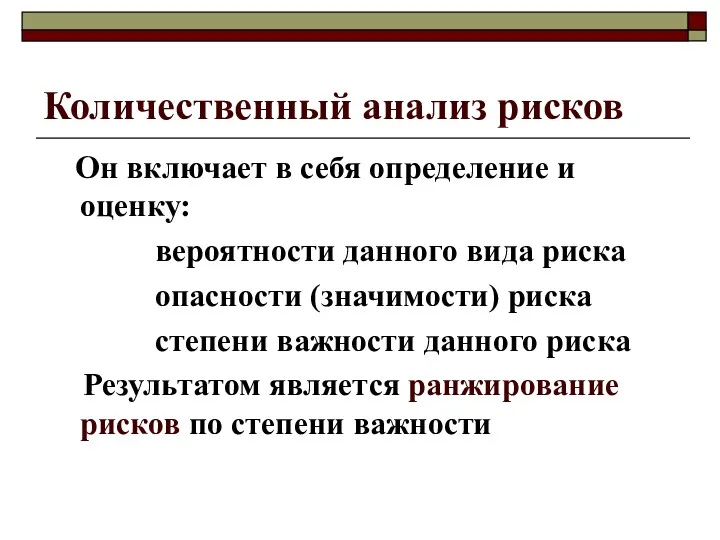

Количественный анализ рисков

Он включает в себя определение и оценку:

вероятности

Количественный анализ рисков

Он включает в себя определение и оценку:

вероятности

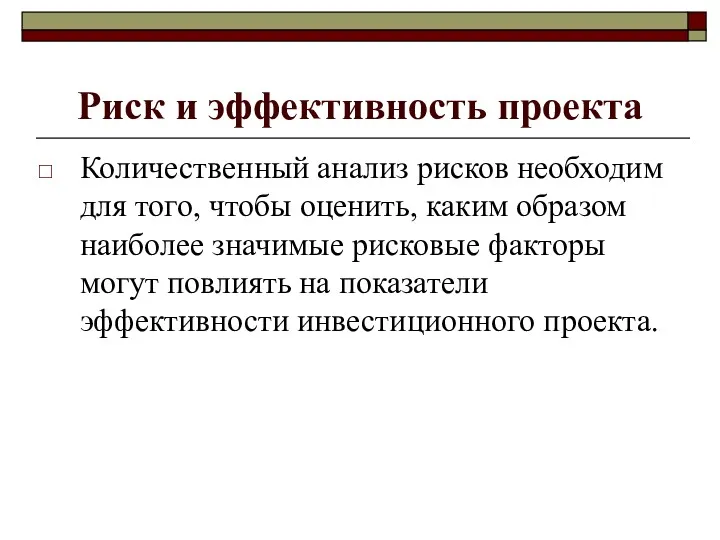

Риск и эффективность проекта

Количественный анализ рисков необходим для того, чтобы оценить,

Риск и эффективность проекта

Количественный анализ рисков необходим для того, чтобы оценить,

Методы количественного анализа риска и неопределенности

анализ влияния отдельных факторов (анализ чувствительности)

Методы количественного анализа риска и неопределенности

анализ влияния отдельных факторов (анализ чувствительности)

Анализ чувствительности

Это стандартный метод количественного анализа, который заключается в изменении значений

Анализ чувствительности

Это стандартный метод количественного анализа, который заключается в изменении значений

Изменение показателей эффективности в зависимости от изменения цены реализации продукции

Изменение показателей эффективности в зависимости от изменения цены реализации продукции

Анализ чувствительности

Анализ чувствительности очень нагляден, однако главным его недостатком является то,

Анализ чувствительности

Анализ чувствительности очень нагляден, однако главным его недостатком является то,

Метод сценариев

Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, В

Метод сценариев

Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, В

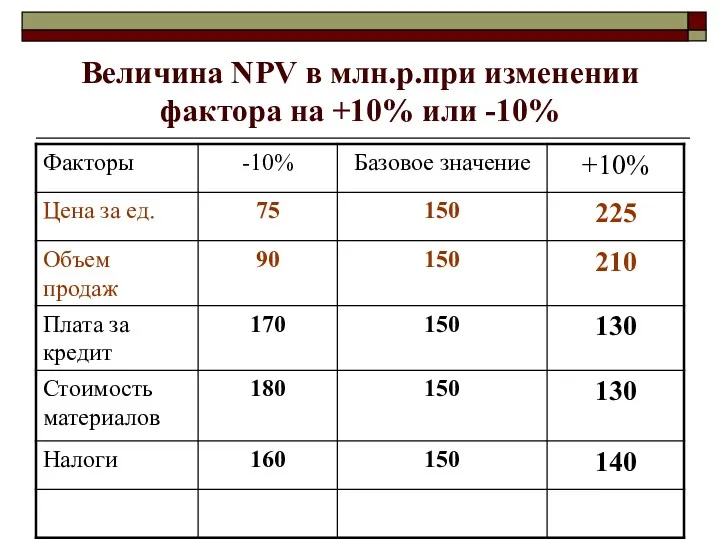

Величина NPV в млн.р.при изменении фактора на +10% или -10%

Величина NPV в млн.р.при изменении фактора на +10% или -10%

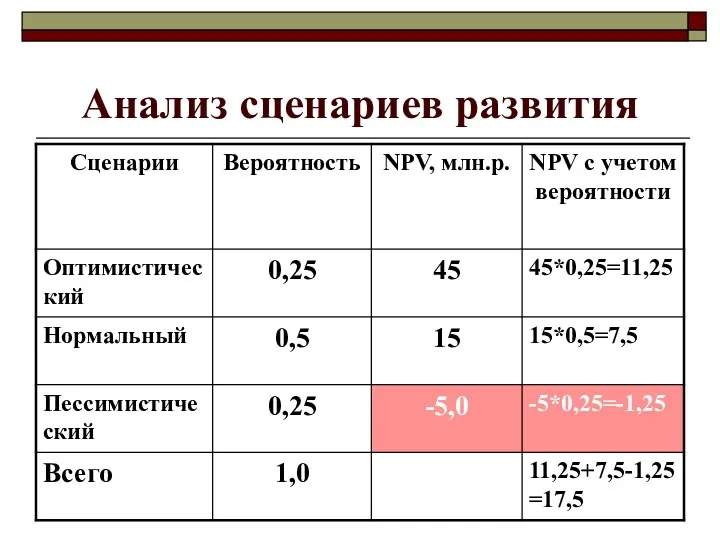

Анализ сценариев развития

Анализ сценариев развития

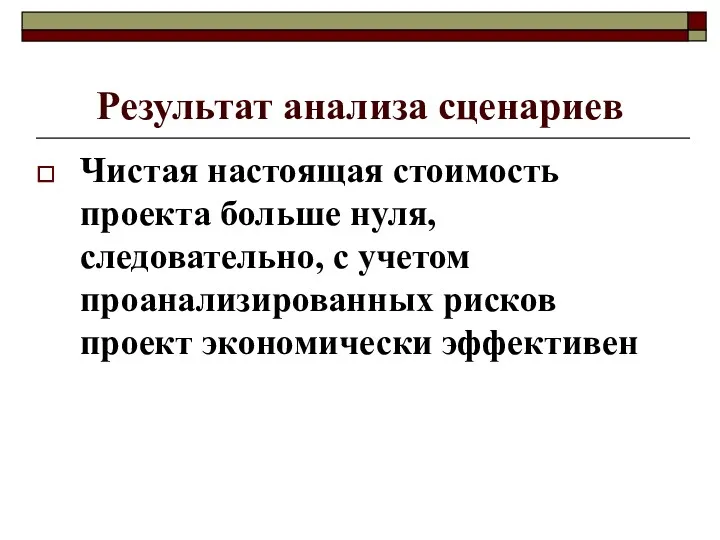

Результат анализа сценариев

Чистая настоящая стоимость проекта больше нуля, следовательно, с учетом

Результат анализа сценариев

Чистая настоящая стоимость проекта больше нуля, следовательно, с учетом

Метод имитационного моделирования

В случае, когда точные оценки параметров ( как в

Метод имитационного моделирования

В случае, когда точные оценки параметров ( как в

Метод имитационного моделирования

На первом этапе задаются границы, в которых может изменяться

Метод имитационного моделирования

На первом этапе задаются границы, в которых может изменяться

Преимущества метода Монте -Карло

Возможен учет большой гаммы неопределенностей, с которыми может

Преимущества метода Монте -Карло

Возможен учет большой гаммы неопределенностей, с которыми может

Деньги и их функции. 7 класс

Деньги и их функции. 7 класс Китайский юань

Китайский юань Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Сущность, функции и виды денег

Сущность, функции и виды денег ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ

ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ Формування стратегії фінансової діяльності туристичних підприємств

Формування стратегії фінансової діяльності туристичних підприємств Податкове адміністрування як фактор впливу на ефективність державного податкового менеджменту

Податкове адміністрування як фактор впливу на ефективність державного податкового менеджменту Финансы предприятия

Финансы предприятия Акцизы. Порядок исчисления и уплаты акцизов

Акцизы. Порядок исчисления и уплаты акцизов Что поменять в учете из-за новых стандартов: ФСБУ Аренда

Что поменять в учете из-за новых стандартов: ФСБУ Аренда Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Банковский менеджмент

Банковский менеджмент Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция

Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция Консолидированный бюджет РФ

Консолидированный бюджет РФ Теория эффективной заработной платы

Теория эффективной заработной платы Заемщики. Отношения кредитор - заемщик

Заемщики. Отношения кредитор - заемщик Сущность и функции финансов. Трактовки понятия финансы

Сущность и функции финансов. Трактовки понятия финансы Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Бюджет, бюджетный процесс, источники доходов бюджета

Бюджет, бюджетный процесс, источники доходов бюджета ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Перевірна робота з професії “Касир (на підприємстві, в установі, організації)

Перевірна робота з професії “Касир (на підприємстві, в установі, організації) Стадии бюджетного процесса в РФ

Стадии бюджетного процесса в РФ Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации

Международный стандарт аудита 315. Выявление и оценка рисков существенного искажения посредством изучения организации Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование