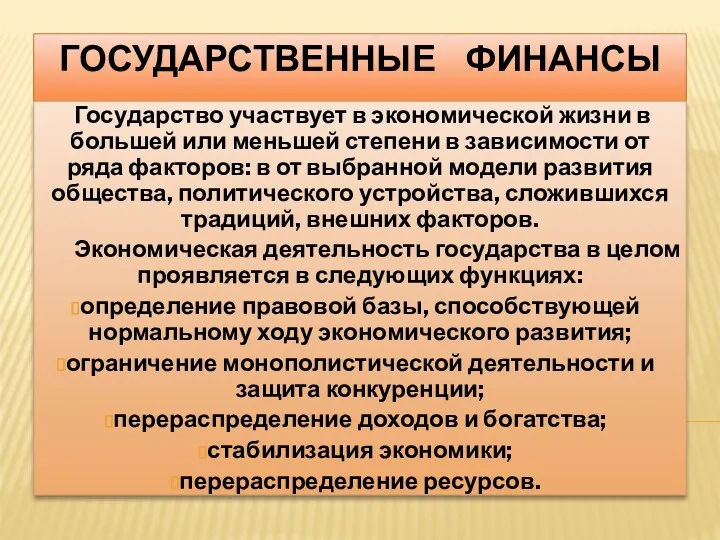

- Стадии бюджетного процесса в РФ

Содержание

- 2. Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством. Для кассового обслуживания исполнения бюджетов бюджетной

- 3. Исполнение бюджетов по доходам предусматривает (ст. 218): - зачисление на единый счет бюджета доходов от распределения

- 4. - зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации; - уточнение

- 5. Исполнение бюджета по расходам (Ст. 219) Исполнение бюджета по расходам предусматривает: - принятие и учет бюджетных

- 6. Финансовый орган (орган управления ГВБФ-ом) направляет финансовому органу публично-правового образования (органу управления государственным внебюджетным фондом), бюджету

- 7. Получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него лимитов бюджетных обязательств путем заключения

- 8. Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета

- 9. Отчет об исполнении бюджета Главные администраторы бюджетных средств составляют бюджетную отчетность на основании представленной им бюджетной

- 10. Бюджетная отчетность представляется соответствующими финансовыми органами в Правительство РФ, высший исполнительный орган государственной власти субъектов РФ,

- 11. Внешняя проверка годового отчета об исполнении бюджета Годовой отчет об исполнении бюджета до его рассмотрения в

- 12. Внешняя проверка годового отчета об исполнении местного бюджета осуществляется контрольно-счетным органом муниципального образования в порядке, установленном

- 13. Высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет об исполнении бюджета субъекта Российской Федерации

- 14. Одновременно с годовым отчетом об исполнении бюджета представляются пояснительная записка к нему, содержащая анализ исполнения бюджета

- 15. В случае отклонения законодательным (представительным) органом закона (решения) об исполнении бюджета он возвращается для устранения фактов

- 17. Скачать презентацию

Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством.

Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством.

Исполнение бюджетов по доходам предусматривает (ст. 218):

- зачисление на единый счет

Исполнение бюджетов по доходам предусматривает (ст. 218):

- зачисление на единый счет

- зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством

- зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством

Исполнение бюджета по расходам (Ст. 219)

Исполнение бюджета по расходам предусматривает:

- принятие

Исполнение бюджета по расходам (Ст. 219)

Исполнение бюджета по расходам предусматривает:

- принятие

Финансовый орган (орган управления ГВБФ-ом) направляет финансовому органу публично-правового образования (органу

Финансовый орган (орган управления ГВБФ-ом) направляет финансовому органу публично-правового образования (органу

Получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до

Получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих

Отчет об исполнении бюджета

Главные администраторы бюджетных средств составляют бюджетную отчетность

Отчет об исполнении бюджета

Главные администраторы бюджетных средств составляют бюджетную отчетность

Бюджетная отчетность представляется соответствующими финансовыми органами в Правительство РФ, высший

Бюджетная отчетность представляется соответствующими финансовыми органами в Правительство РФ, высший

Внешняя проверка годового отчета об исполнении бюджета

Годовой отчет об исполнении

Внешняя проверка годового отчета об исполнении бюджета

Годовой отчет об исполнении

Внешняя проверка годового отчета об исполнении местного бюджета осуществляется контрольно-счетным

Внешняя проверка годового отчета об исполнении местного бюджета осуществляется контрольно-счетным

Высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет

Высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет

Одновременно с годовым отчетом об исполнении бюджета представляются пояснительная записка

Одновременно с годовым отчетом об исполнении бюджета представляются пояснительная записка

В случае отклонения законодательным (представительным) органом закона (решения) об исполнении

В случае отклонения законодательным (представительным) органом закона (решения) об исполнении

Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Маркетингова цінова політика

Маркетингова цінова політика Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Управление денежными средствами

Управление денежными средствами Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Государственный кредит и государственный долг

Государственный кредит и государственный долг Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы анализа хозяйственной деятельности и аудита

Правовые основы анализа хозяйственной деятельности и аудита Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Оффшорные зоны

Оффшорные зоны Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Электронды ақшалар

Электронды ақшалар Зарплата и управление персоналом

Зарплата и управление персоналом Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Financial Statement. Analysis

Financial Statement. Analysis Daň z přidané hodnoty

Daň z přidané hodnoty Электронный аукцион

Электронный аукцион НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса