- Кредитная политика банка. Организация кредитного процесса в коммерческом банке

Содержание

- 2. 1. Понятие кредитной политики и кредитного процесса Кредитный процесс - это процесс организации кредитной деятельности банка,

- 3. Организация кредитования предполагает решение двух взаимосвязанных задач: 1) Формирование кредитной политики коммерческого банка 2) Организацию кредитного

- 4. Кредитная политика – система мер, направленных на развитие кредитных отношений в коммерческом банке, рациональную организацию и

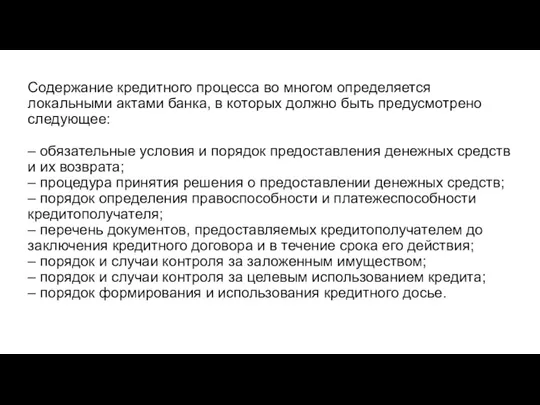

- 5. Содержание кредитного процесса во многом определяется локальными актами банка, в которых должно быть предусмотрено следующее: –

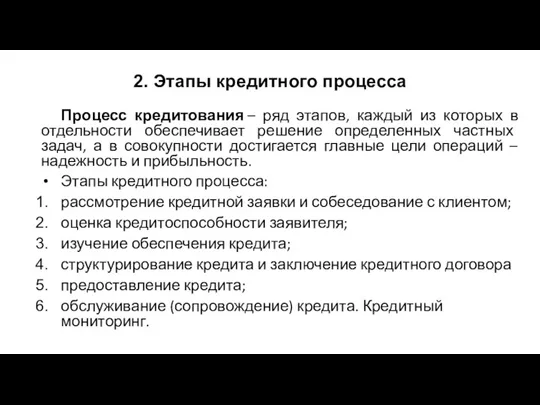

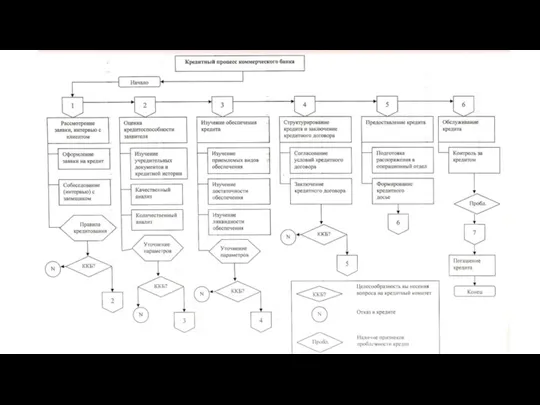

- 6. 2. Этапы кредитного процесса Процесс кредитования – ряд этапов, каждый из которых в отдельности обеспечивает решение

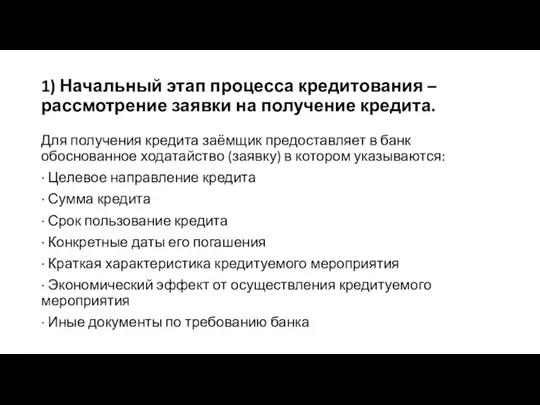

- 7. 1) Начальный этап процесса кредитования – рассмотрение заявки на получение кредита. Для получения кредита заёмщик предоставляет

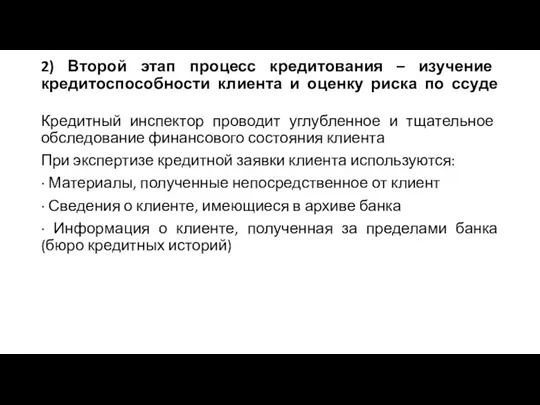

- 8. 2) Второй этап процесс кредитования – изучение кредитоспособности клиента и оценку риска по ссуде Кредитный инспектор

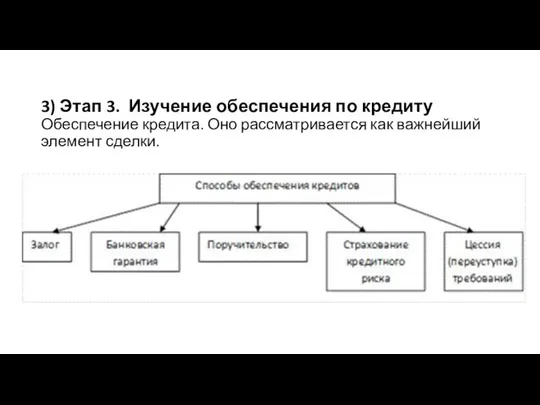

- 9. 3) Этап 3. Изучение обеспечения по кредиту Обеспечение кредита. Оно рассматривается как важнейший элемент сделки.

- 10. Этап 4. Структурирование кредита, а заключение кредитного договора Процесс подготовки кредитного договора предполагает достижение согласия между

- 11. Этап 5. Предоставление кредита. Предоставление кредита сопровождается открытием ссудного счета. Используют следующие виды ссудных счетов: отдельный

- 12. Банк выдает кредиты следующими способами: ·разовым зачислением средств на банковские счета либо выдачей наличных денег заемщику

- 13. Этап 6. Обслуживание кредита. Кредитный мониторинг. В процессе всего периода кредитования кредитным инспектором осуществляется постоянный кредитный

- 14. Изменения условий кредитования и переоформление ссуд может происходить по инициативе как заемщика, так и банка. Под

- 15. Оценка финансового положения заемщика в процессе кредитования (кредитный мониторинг) должна проводится банком: · По ссудам для

- 17. 3. КРЕДИТНЫЕ РИСКИ. Кредитоспособность заемщика Кредитный риск представляет собой вероятность несвоевременной или неполной уплаты суммы долга

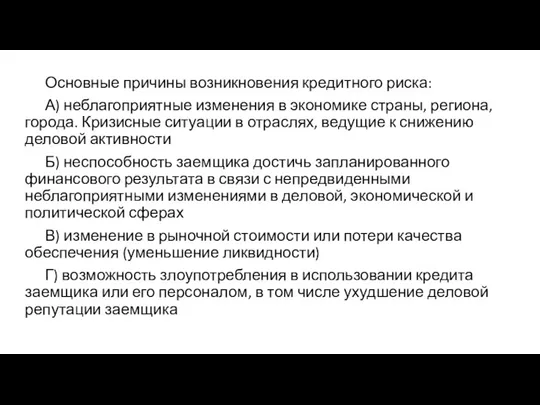

- 18. Основные причины возникновения кредитного риска: А) неблагоприятные изменения в экономике страны, региона, города. Кризисные ситуации в

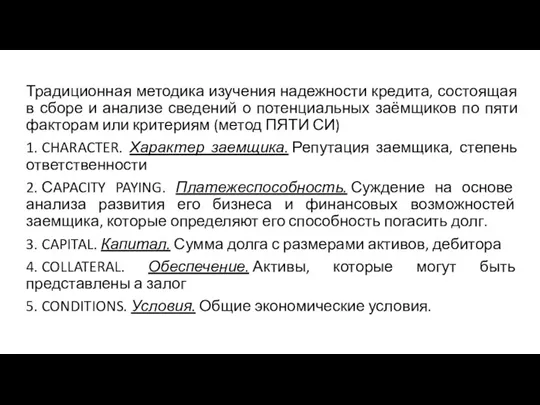

- 19. Традиционная методика изучения надежности кредита, состоящая в сборе и анализе сведений о потенциальных заёмщиков по пяти

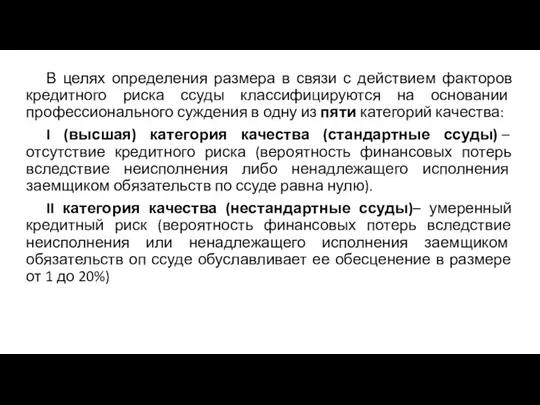

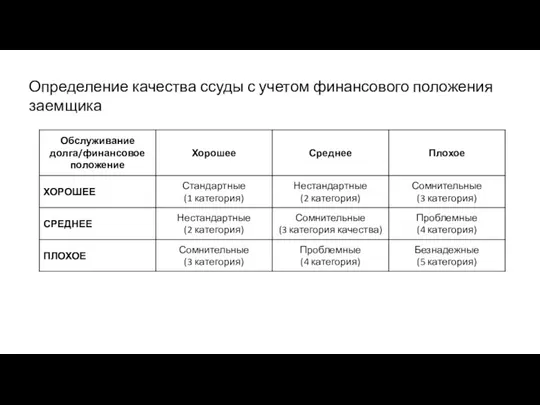

- 20. В целях определения размера в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального

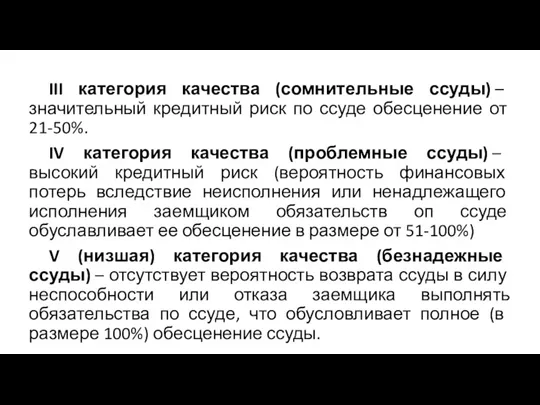

- 21. III категория качества (сомнительные ссуды) – значительный кредитный риск по ссуде обесценение от 21-50%. IV категория

- 22. Определение качества ссуды с учетом финансового положения заемщика

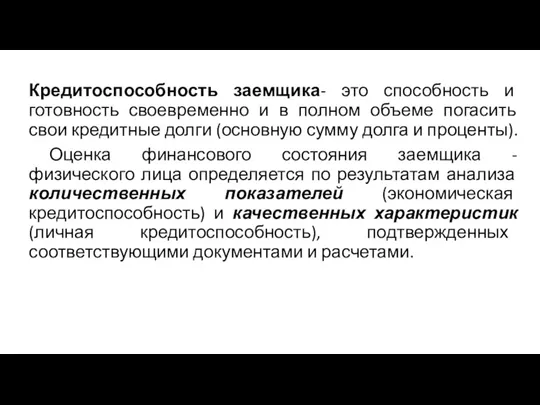

- 23. Кредитоспособность заемщика- это способность и готовность своевременно и в полном объеме погасить свои кредитные долги (основную

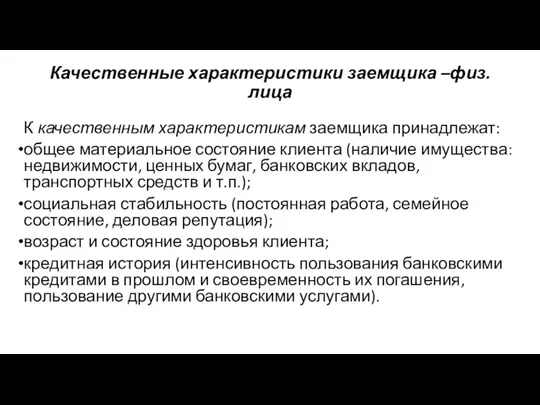

- 24. Качественные характеристики заемщика –физ.лица К качественным характеристикам заемщика принадлежат: общее материальное состояние клиента (наличие имущества: недвижимости,

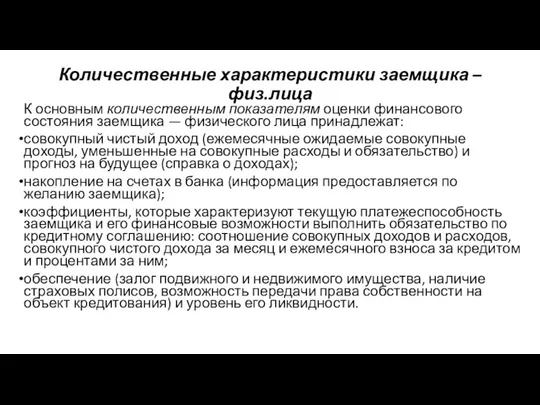

- 25. Количественные характеристики заемщика –физ.лица К основным количественным показателям оценки финансового состояния заемщика — физического лица принадлежат:

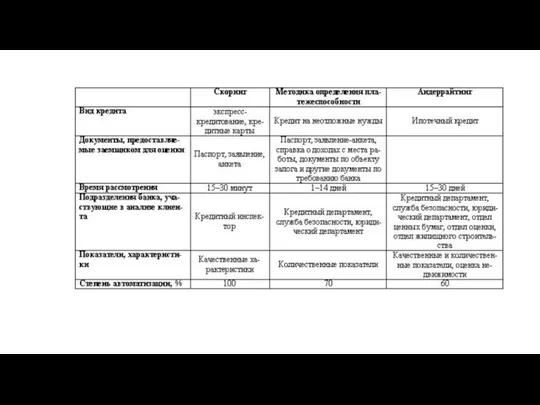

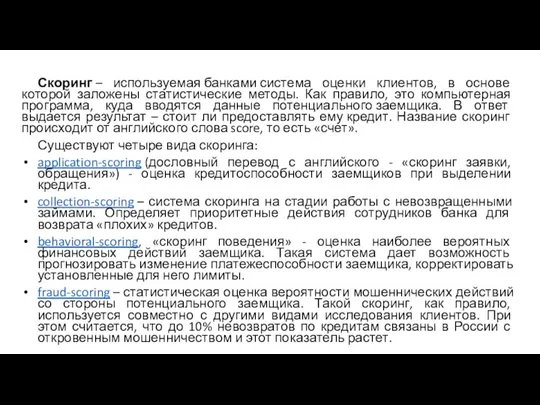

- 27. Скоринг – используемая банками система оценки клиентов, в основе которой заложены статистические методы. Как правило, это

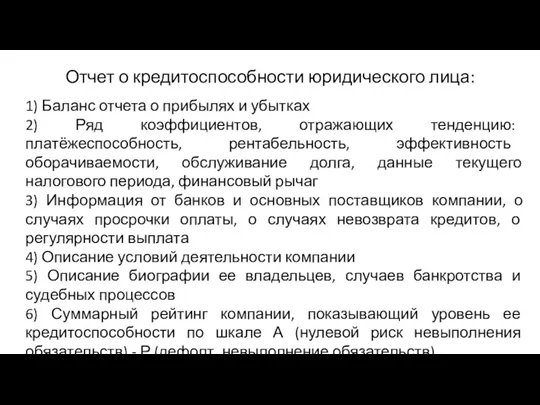

- 28. Отчет о кредитоспособности юридического лица: 1) Баланс отчета о прибылях и убытках 2) Ряд коэффициентов, отражающих

- 30. Скачать презентацию

1. Понятие кредитной политики и кредитного процесса

Кредитный процесс - это процесс

1. Понятие кредитной политики и кредитного процесса

Кредитный процесс - это процесс

Организация кредитования предполагает решение двух взаимосвязанных задач:

1) Формирование кредитной политики коммерческого

Организация кредитования предполагает решение двух взаимосвязанных задач:

1) Формирование кредитной политики коммерческого

Кредитная политика – система мер, направленных на развитие кредитных отношений в коммерческом

Кредитная политика – система мер, направленных на развитие кредитных отношений в коммерческом

Содержание кредитного процесса во многом определяется локальными актами банка, в которых

Содержание кредитного процесса во многом определяется локальными актами банка, в которых

2. Этапы кредитного процесса

Процесс кредитования – ряд этапов, каждый из которых в

2. Этапы кредитного процесса

Процесс кредитования – ряд этапов, каждый из которых в

1) Начальный этап процесса кредитования – рассмотрение заявки на получение кредита.

Для

1) Начальный этап процесса кредитования – рассмотрение заявки на получение кредита.

Для

2) Второй этап процесс кредитования – изучение кредитоспособности клиента и оценку

2) Второй этап процесс кредитования – изучение кредитоспособности клиента и оценку

3) Этап 3. Изучение обеспечения по кредиту

Обеспечение кредита. Оно рассматривается как

3) Этап 3. Изучение обеспечения по кредиту Обеспечение кредита. Оно рассматривается как

Этап 4. Структурирование кредита, а заключение кредитного договора

Процесс подготовки кредитного договора предполагает

Этап 4. Структурирование кредита, а заключение кредитного договора

Процесс подготовки кредитного договора предполагает

Этап 5. Предоставление кредита.

Предоставление кредита сопровождается открытием ссудного счета. Используют следующие

Этап 5. Предоставление кредита.

Предоставление кредита сопровождается открытием ссудного счета. Используют следующие

Банк выдает кредиты следующими способами:

·разовым зачислением средств на банковские счета либо

Банк выдает кредиты следующими способами:

·разовым зачислением средств на банковские счета либо

Этап 6. Обслуживание кредита. Кредитный мониторинг.

В процессе всего периода кредитования кредитным

Этап 6. Обслуживание кредита. Кредитный мониторинг.

В процессе всего периода кредитования кредитным

Изменения условий кредитования и переоформление ссуд может происходить по инициативе как

Изменения условий кредитования и переоформление ссуд может происходить по инициативе как

Оценка финансового положения заемщика в процессе кредитования (кредитный мониторинг) должна проводится

Оценка финансового положения заемщика в процессе кредитования (кредитный мониторинг) должна проводится

3. КРЕДИТНЫЕ РИСКИ. Кредитоспособность заемщика

Кредитный риск представляет собой вероятность несвоевременной или неполной

3. КРЕДИТНЫЕ РИСКИ. Кредитоспособность заемщика

Кредитный риск представляет собой вероятность несвоевременной или неполной

Основные причины возникновения кредитного риска:

А) неблагоприятные изменения в экономике страны, региона,

Основные причины возникновения кредитного риска:

А) неблагоприятные изменения в экономике страны, региона,

Традиционная методика изучения надежности кредита, состоящая в сборе и анализе сведений

Традиционная методика изучения надежности кредита, состоящая в сборе и анализе сведений

В целях определения размера в связи с действием факторов кредитного риска

В целях определения размера в связи с действием факторов кредитного риска

III категория качества (сомнительные ссуды) – значительный кредитный риск по ссуде обесценение

III категория качества (сомнительные ссуды) – значительный кредитный риск по ссуде обесценение

Определение качества ссуды с учетом финансового положения заемщика

Определение качества ссуды с учетом финансового положения заемщика

Кредитоспособность заемщика- это способность и готовность своевременно и в полном объеме

Кредитоспособность заемщика- это способность и готовность своевременно и в полном объеме

Качественные характеристики заемщика –физ.лица

К качественным характеристикам заемщика принадлежат:

общее материальное состояние клиента (наличие имущества:

Качественные характеристики заемщика –физ.лица

К качественным характеристикам заемщика принадлежат:

общее материальное состояние клиента (наличие имущества:

Количественные характеристики заемщика –физ.лица

К основным количественным показателям оценки финансового состояния заемщика — физического

Количественные характеристики заемщика –физ.лица

К основным количественным показателям оценки финансового состояния заемщика — физического

Скоринг – используемая банками система оценки клиентов, в основе которой заложены статистические методы. Как

Скоринг – используемая банками система оценки клиентов, в основе которой заложены статистические методы. Как

Отчет о кредитоспособности юридического лица:

1) Баланс отчета о прибылях и убытках

2)

Отчет о кредитоспособности юридического лица:

1) Баланс отчета о прибылях и убытках

2)

Денежные переводы физических лиц

Денежные переводы физических лиц Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_

КРИСТИНА_Презентация кредитование по Бвд Декабрь 2024 г_ Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ)

Обоснование закупок (ст. 18 Федерального закона № 44-ФЗ) Учет по МСФО

Учет по МСФО Коммерческие банки и основы их деятельности

Коммерческие банки и основы их деятельности Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Жалпы және таза табыс

Жалпы және таза табыс Установление цены на основе ценности товара

Установление цены на основе ценности товара Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета

Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Статистика денежного обращения

Статистика денежного обращения Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Денежные реформы

Денежные реформы Mathematics in Finance

Mathematics in Finance Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі

Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

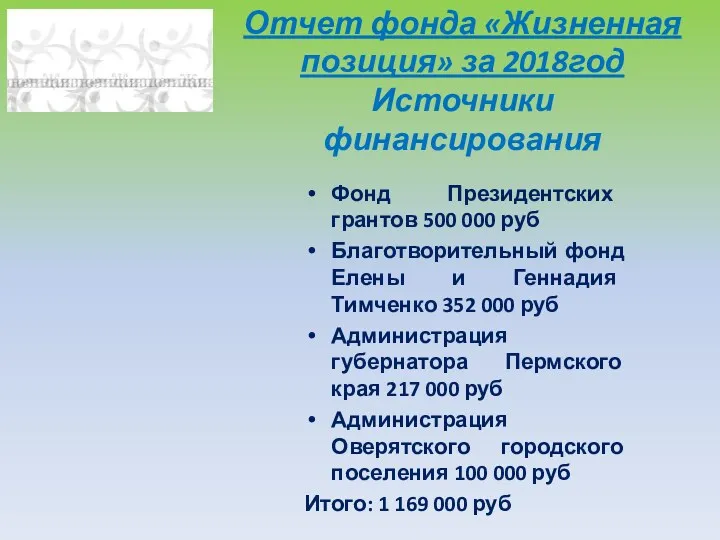

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Аудит финансовых результатов

Аудит финансовых результатов Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Пенсионный фонд Российской Федерации. Страховая пенсия

Пенсионный фонд Российской Федерации. Страховая пенсия