Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета презентация

- Подготовка и проведение инвентаризации активов, имущества, учитыв. на забалансовых счетах, иных объектов бухгалтерского учета

Содержание

- 2. Приказ Минфина России от 30.12.2017 № 274н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного

- 3. Результаты инвентаризации Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности отражаются в годовой бухгалтерской (финансовой)

- 4. Основной порядок взаимодействия при проведении инвентаризации Сроки передачи документов установлены в разделе 18 приказа Казначейства России

- 5. Рекомендации в целях проведения инвентаризации

- 6. Оформление результатов инвентаризации

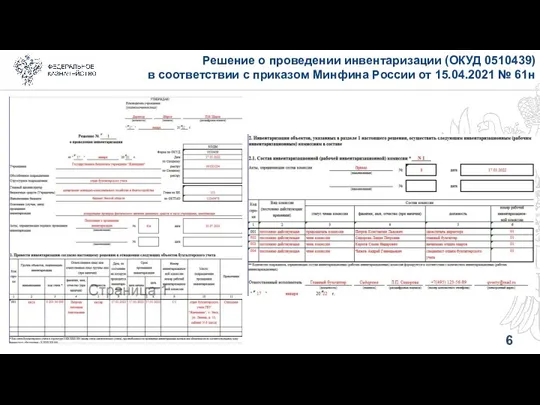

- 7. Решение о проведении инвентаризации (ОКУД 0510439) в соответствии с приказом Минфина России от 15.04.2021 № 61н

- 8. Статусная модель Решения о проведении инвентаризации (ОКУД 0510439)

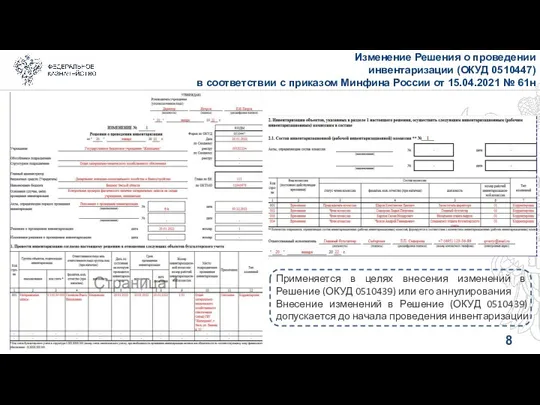

- 9. Изменение Решения о проведении инвентаризации (ОКУД 0510447) в соответствии с приказом Минфина России от 15.04.2021 №

- 10. В целях формирования Решений о проведении инвентаризации (ОКУД 0510439) предлагается установить график проведения инвентаризаций и указать

- 11. Задачи Инвентаризационной комиссии (рабочей инвентаризационной комиссии) при инвентаризации нефинансовых активов В соответствии с рекомендациями и нормативными

- 12. Инвентаризация объектов нефинансовых активов Порядок работы Инвентаризационной комиссии (рабочей инвентаризационной комиссии) при инвентаризации объектов нефинансовых активов

- 13. Плановая инвентаризация кассы: производится Инвентаризационной комиссией (рабочей инвентаризационной комиссией) перед формированием годовой бюджетной отчетности проводится полный

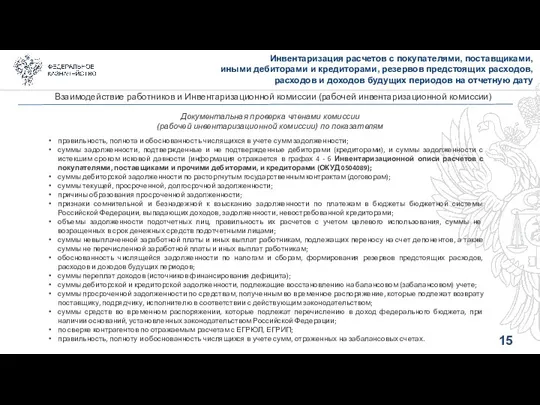

- 14. Инвентаризация расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, резервов предстоящих расходов, расходов и доходов будущих

- 15. Задачи Инвентаризационной комиссии при инвентаризации финансовых активов, обязательств, а также отдельных забалансовых счетов Инвентаризационная комиссия (рабочая

- 16. Инвентаризация расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, резервов предстоящих расходов, расходов и доходов будущих

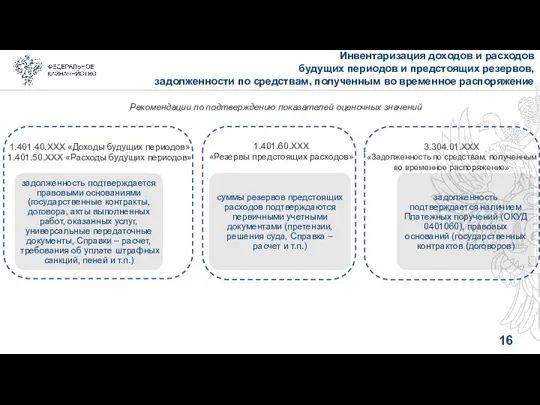

- 17. Инвентаризация доходов и расходов будущих периодов и предстоящих резервов, задолженности по средствам, полученным во временное распоряжение

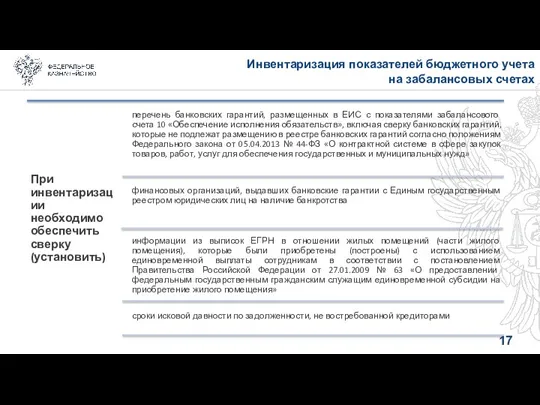

- 18. Инвентаризация показателей бюджетного учета на забалансовых счетах

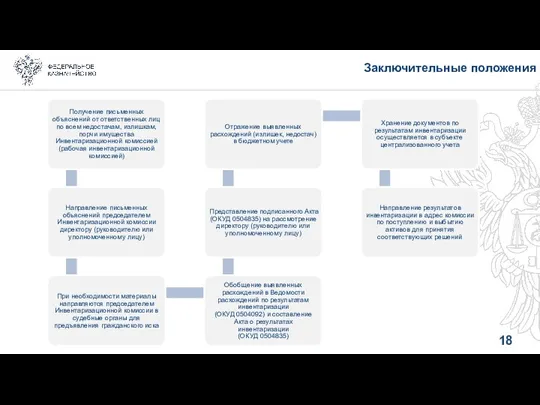

- 19. Заключительные положения

- 21. Скачать презентацию

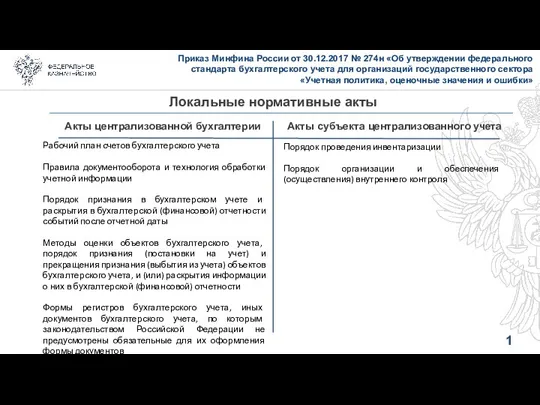

Приказ Минфина России от 30.12.2017 № 274н «Об утверждении федерального стандарта

Приказ Минфина России от 30.12.2017 № 274н «Об утверждении федерального стандарта

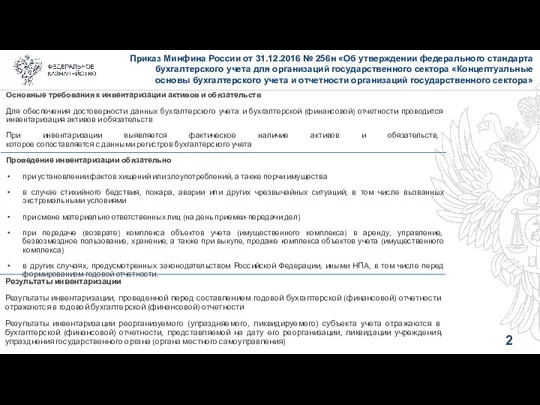

Результаты инвентаризации

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности отражаются

Результаты инвентаризации

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности отражаются

Основной порядок взаимодействия

при проведении инвентаризации

Сроки передачи документов установлены в разделе

Основной порядок взаимодействия

при проведении инвентаризации

Сроки передачи документов установлены в разделе

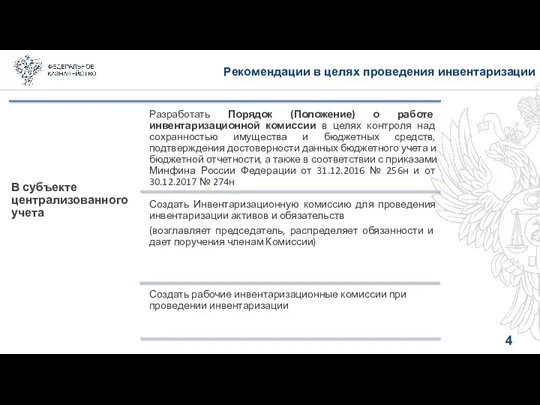

Рекомендации в целях проведения инвентаризации

Рекомендации в целях проведения инвентаризации

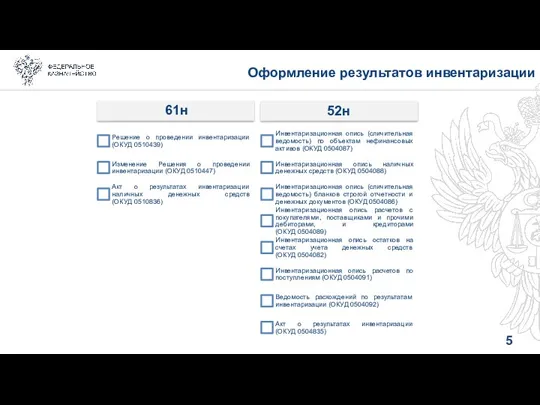

Оформление результатов инвентаризации

Оформление результатов инвентаризации

Решение о проведении инвентаризации (ОКУД 0510439)

в соответствии с приказом Минфина

Решение о проведении инвентаризации (ОКУД 0510439) в соответствии с приказом Минфина

Статусная модель

Решения о проведении инвентаризации (ОКУД 0510439)

Статусная модель

Решения о проведении инвентаризации (ОКУД 0510439)

Изменение Решения о проведении

инвентаризации (ОКУД 0510447)

в соответствии с приказом Минфина

Изменение Решения о проведении инвентаризации (ОКУД 0510447) в соответствии с приказом Минфина

В целях формирования Решений о проведении инвентаризации (ОКУД 0510439) предлагается установить

В целях формирования Решений о проведении инвентаризации (ОКУД 0510439) предлагается установить

Задачи Инвентаризационной комиссии

(рабочей инвентаризационной комиссии)

при инвентаризации нефинансовых активов

В соответствии

Задачи Инвентаризационной комиссии

(рабочей инвентаризационной комиссии)

при инвентаризации нефинансовых активов

В соответствии

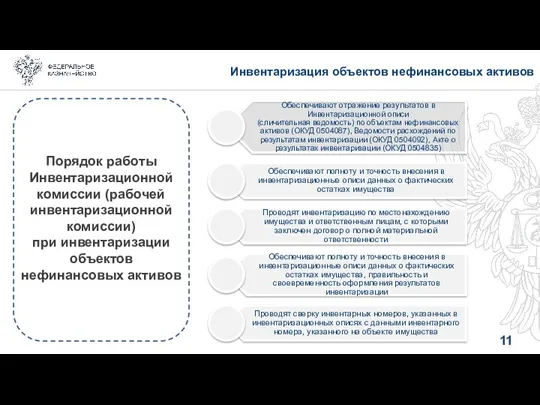

Инвентаризация объектов нефинансовых активов

Порядок работы Инвентаризационной комиссии (рабочей инвентаризационной комиссии)

при

Инвентаризация объектов нефинансовых активов

Порядок работы Инвентаризационной комиссии (рабочей инвентаризационной комиссии) при

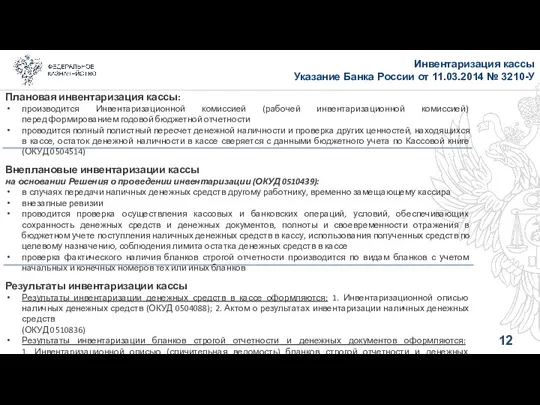

Плановая инвентаризация кассы:

производится Инвентаризационной комиссией (рабочей инвентаризационной комиссией)

перед формированием годовой

Плановая инвентаризация кассы:

производится Инвентаризационной комиссией (рабочей инвентаризационной комиссией)

перед формированием годовой

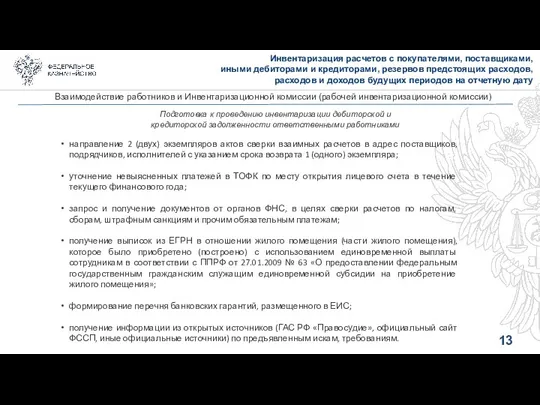

Инвентаризация расчетов с покупателями, поставщиками,

иными дебиторами и кредиторами, резервов предстоящих

Инвентаризация расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, резервов предстоящих

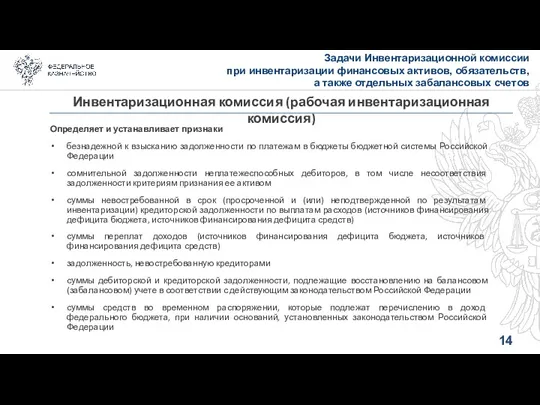

Задачи Инвентаризационной комиссии

при инвентаризации финансовых активов, обязательств,

а также отдельных

Задачи Инвентаризационной комиссии при инвентаризации финансовых активов, обязательств, а также отдельных

Инвентаризация расчетов с покупателями, поставщиками,

иными дебиторами и кредиторами, резервов предстоящих

Инвентаризация расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, резервов предстоящих

Инвентаризация доходов и расходов

будущих периодов и предстоящих резервов,

задолженности по

Инвентаризация доходов и расходов будущих периодов и предстоящих резервов, задолженности по

Инвентаризация показателей бюджетного учета

на забалансовых счетах

Инвентаризация показателей бюджетного учета

на забалансовых счетах

Заключительные положения

Заключительные положения

Банковская статистика

Банковская статистика Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2)

Фінансова звітність підприємства. Інтерпретація та аналіз. (Тема 2) Механизмы снижения риска. Диверсификация

Механизмы снижения риска. Диверсификация Модуль Платежи за сброс в ЦСВ

Модуль Платежи за сброс в ЦСВ 1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций

1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Structuring. Transaction Framework

Structuring. Transaction Framework Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород

Организация учета готовой продукции на примере ООО Главкооп. Великий Новгород География на купюрах

География на купюрах Сбербанк России

Сбербанк России Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Постоянные финансовые ренты

Постоянные финансовые ренты Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Фінансовий облік запасів. (Тема 7)

Фінансовий облік запасів. (Тема 7) Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока

Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока Водный налог

Водный налог Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Инвестициялық климаттың

Инвестициялық климаттың Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Программа обучения ООО Страховой Советник Брокерс

Программа обучения ООО Страховой Советник Брокерс Доплаты и надбавки

Доплаты и надбавки Облік у зарубіжних кранах

Облік у зарубіжних кранах 1С Документооборот 8

1С Документооборот 8