- Бухгалтерлік есеп ақпараттық жүйе ретінде. Бухгалтерлік есептің пәні және әдісі

Содержание

- 2. Дәріс сұрақтары: Бухгалтерлік есеп түсінігі мен түрлері,мақсаты мен міндеттері Бухгалтерлік ақпаратты пайдаланушылар Бухгалтерлік есеп пәні мен

- 3. Бухгалтерлік есеп – бұл барлық шаруашылық операцияларды тұтастай, үздіксіз құжаттық бейнелеу жолымен ұйымның қаржылық шаруашылық қызметі

- 4. Бухгалтерлік есептің мақсаты-барлық ұйымдарды орындалатын операциялардың уақтылы есепке алынып, олардың қазіргі күнгі уақыт талаптарына сай орындалуына

- 6. Бухгалтерлік есеп обьектілері Ұйымның шаруашылық қызметін құрайтын обьектілер Шаруашылық үдерістері Шаруашылық қаржыларының түзілу көздері Шаруашылық қаржылары

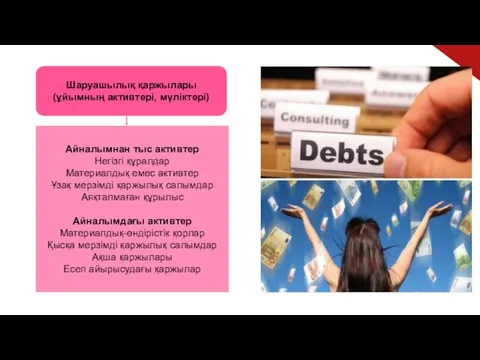

- 7. Шаруашылық қаржылары (ұйымның активтері, мүліктері) Айналымнан тыс активтер Негізгі құралдар Материалдық емес активтер Ұзақ мерзімді қаржылық

- 8. Шаруашылық қаржыларының түзілу көздері Меншікті көздер Жарғылық капитал Резервтік капитал Қосымша капитал Бөлінбеген пайда Қарыздық көздер

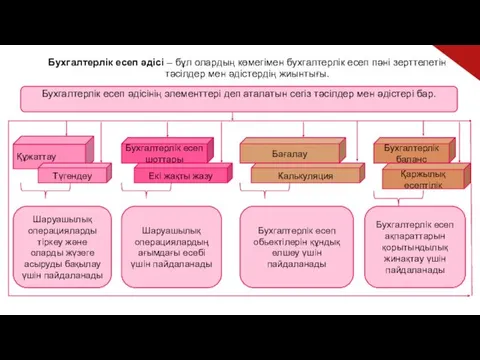

- 9. Бухгалтерлік есеп әдісі – бұл олардың көмегімен бухгалтерлік есеп пәні зерттелетін тәсілдер мен әдістердің жиынтығы. Бухгалтерлік

- 10. ҚР бухгалтерлік есептің нормативтік-құқықтық реттелуі : I деңгейі II деңгейі III деңгейі IV деңгейі Заңнамалық актілер

- 12. Скачать презентацию

Дәріс сұрақтары:

Бухгалтерлік есеп түсінігі мен түрлері,мақсаты мен міндеттері

Бухгалтерлік ақпаратты пайдаланушылар

Бухгалтерлік есеп

Дәріс сұрақтары:

Бухгалтерлік есеп түсінігі мен түрлері,мақсаты мен міндеттері

Бухгалтерлік ақпаратты пайдаланушылар

Бухгалтерлік есеп

Бухгалтерлік есеп – бұл барлық шаруашылық операцияларды тұтастай, үздіксіз құжаттық бейнелеу

Бухгалтерлік есеп – бұл барлық шаруашылық операцияларды тұтастай, үздіксіз құжаттық бейнелеу

Бухгалтерлік есептің мақсаты-барлық ұйымдарды орындалатын операциялардың уақтылы есепке алынып, олардың қазіргі

Бухгалтерлік есептің мақсаты-барлық ұйымдарды орындалатын операциялардың уақтылы есепке алынып, олардың қазіргі

Бухгалтерлік есеп обьектілері

Ұйымның шаруашылық қызметін құрайтын обьектілер

Шаруашылық үдерістері

Шаруашылық қаржыларының түзілу көздері

Шаруашылық

Бухгалтерлік есеп обьектілері

Ұйымның шаруашылық қызметін құрайтын обьектілер

Шаруашылық үдерістері

Шаруашылық қаржыларының түзілу көздері

Шаруашылық

Шаруашылық қаржылары

(ұйымның активтері, мүліктері)

Айналымнан тыс активтер

Негізгі құралдар

Материалдық емес активтер

Ұзақ мерзімді

Шаруашылық қаржылары

(ұйымның активтері, мүліктері)

Айналымнан тыс активтер

Негізгі құралдар

Материалдық емес активтер

Ұзақ мерзімді

Шаруашылық қаржыларының түзілу көздері

Меншікті көздер

Жарғылық капитал

Резервтік капитал

Қосымша капитал

Бөлінбеген пайда

Қарыздық көздер

Банк

Шаруашылық қаржыларының түзілу көздері

Меншікті көздер

Жарғылық капитал

Резервтік капитал

Қосымша капитал

Бөлінбеген пайда

Қарыздық көздер

Банк

Бухгалтерлік есеп әдісі – бұл олардың көмегімен бухгалтерлік есеп пәні зерттелетін

Бухгалтерлік есеп әдісі – бұл олардың көмегімен бухгалтерлік есеп пәні зерттелетін

ҚР бухгалтерлік есептің нормативтік-құқықтық реттелуі :

I деңгейі

II деңгейі

III деңгейі

IV деңгейі

Заңнамалық

ҚР бухгалтерлік есептің нормативтік-құқықтық реттелуі :

I деңгейі

II деңгейі

III деңгейі

IV деңгейі

Заңнамалық

Бюджет семьи

Бюджет семьи Проект положення про порядок призначення і виплати стипендій

Проект положення про порядок призначення і виплати стипендій Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях

Характеристика бухгалтерского учёта и учётно-операционной работы в кредитных организациях Организация заработной платы. Нормирование труда, формы и системы заработной платы

Организация заработной платы. Нормирование труда, формы и системы заработной платы Таможенная стоимость товаров и методы ее определения

Таможенная стоимость товаров и методы ее определения Учет амортизации и методы ее начисления

Учет амортизации и методы ее начисления Основы финансовой политики и ее роль в развитии общества

Основы финансовой политики и ее роль в развитии общества Daňový systém v Bielorusko

Daňový systém v Bielorusko Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Сущность и функции финансов

Сущность и функции финансов Счета-фактуры по корректировкам отгрузок и сводные справки

Счета-фактуры по корректировкам отгрузок и сводные справки Тема 4. Міжнародний рух капіталу в системі МЕВ

Тема 4. Міжнародний рух капіталу в системі МЕВ Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П

Обучение по программе: Порядок ведения бухгалтерского учёта в соответствии с требованиями № 612-П Технический анализ рынка ценных бумаг. Понятие ценового тренда

Технический анализ рынка ценных бумаг. Понятие ценового тренда Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Crowdfunding

Crowdfunding Пути повышения ликвидности и платежеспособности предприятия ООО НефтеГазСервис

Пути повышения ликвидности и платежеспособности предприятия ООО НефтеГазСервис Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе 05. Промежуточная и сегментная финансовая отчетность

05. Промежуточная и сегментная финансовая отчетность Моя профессия – бухгалтер

Моя профессия – бухгалтер МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Управління активами

Управління активами Метод обратной калькуляции

Метод обратной калькуляции Збалансована система показників в стратегічному управлінні підприємством

Збалансована система показників в стратегічному управлінні підприємством