- 05. Промежуточная и сегментная финансовая отчетность

Содержание

- 2. Цели занятия Рассмотреть цели и требования к составлению промежуточной и сегментной финансовой отчетности Узнать о различиях

- 3. Промежуточные отчеты Отчеты, показывающие финансовое положение компании и результаты ее деятельности за период, не превышающий один

- 4. Трудности при составлении промежуточных отчетов Сезонные факторы Распределение затрат по времени Широкое использование оценок Влияние чрезвычайных

- 5. Промежуточный финансовый отчет Сжатый бухгалтерский баланс Сжатый отчет о прибылях и убытках Сжатый отчет о движении

- 6. Пояснительные примечания Последовательность применения учетной политики Пояснения по поводу сезонности и цикличности операций «Необычные операции» Изменения

- 7. Содержание промежуточных отчетов Как минимум промежуточный финансовый отчет должен содержать каждый из заголовков и промежуточных суммарных

- 8. Последовательность применения Предприятие должно применять те же принципы учета в своих промежуточных финансовых отчетах, что и

- 9. Дискретный метод При составлении промежуточной отчетности результаты всегда оцениваются по дискретному методу с начала года до

- 10. Доходы и расходы Доходы и расходы, возникающие неравномерно в течение года (циклично, сезонно или нерегулярно), не

- 11. Подходы к составлению промежуточных отчетов Отчетный интервал = отчетный период Отчетный интервал = составная часть отчетного

- 12. Использование оценки Основа на разумных оценках Широкое использование оценочных методов, чем при составлении годовой отчетности

- 13. Потребность в отчетности по сегментам Деятельность компаний может быть очень диверсифицирована Поэтому Комитет по МСФО разработал

- 14. Хозяйственный сегмент Отдельно выделяемый компонент предприятия, занятый производством продукции или предоставлением услуг, риски и выгоды которого

- 15. Географический сегмент Отдельно выделяемый компонент предприятия, занятый производством продукции или предоставлением услуг в конкретной экономической среде,

- 16. Виды географических сегментов Географические сегменты могут основываться в зависимости либо от места расположения: операций компании, либо

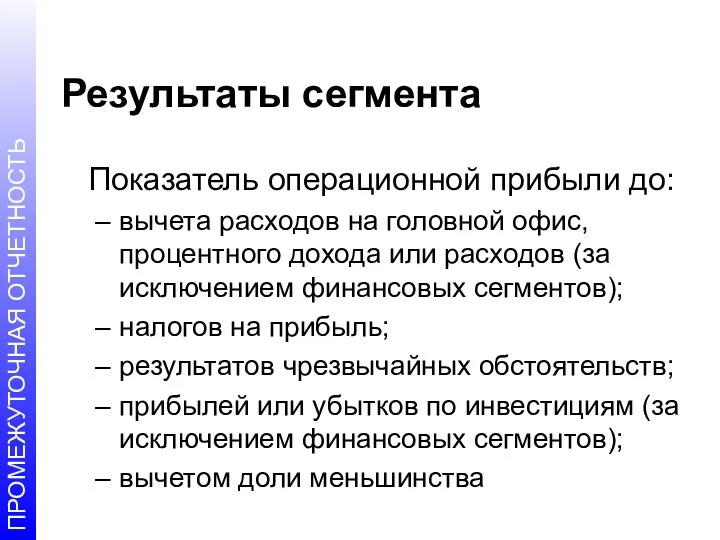

- 17. Результаты сегмента Показатель операционной прибыли до: вычета расходов на головной офис, процентного дохода или расходов (за

- 18. Активы и обязательства сегментов Все операционные активы и обязательства: используемые для операционной деятельности; имеющие непосредственное отношение

- 19. Управленческий подход Определение сегментов происходит на основе организационной и управленческой структур, а также внутренней системы финансовой

- 20. Форматы сегментной отчетности Первичный формат сегментной отчетности - раскрывает преобладающий источник риска и выгод для представления

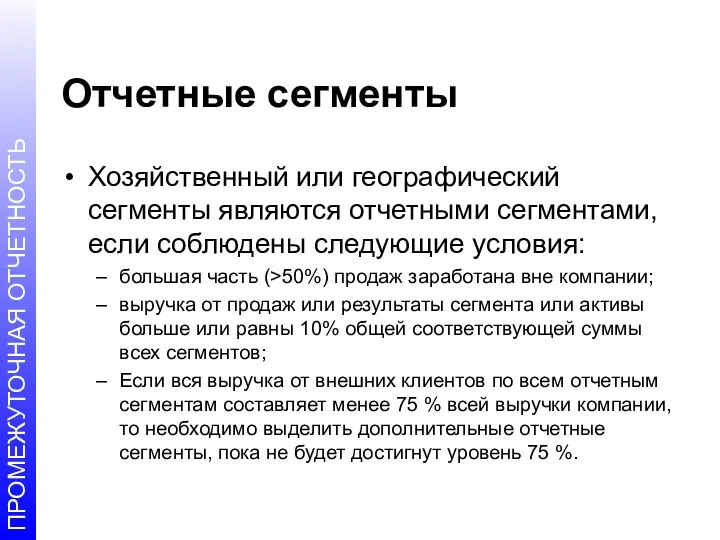

- 21. Отчетные сегменты Хозяйственный или географический сегменты являются отчетными сегментами, если соблюдены следующие условия: большая часть (>50%)

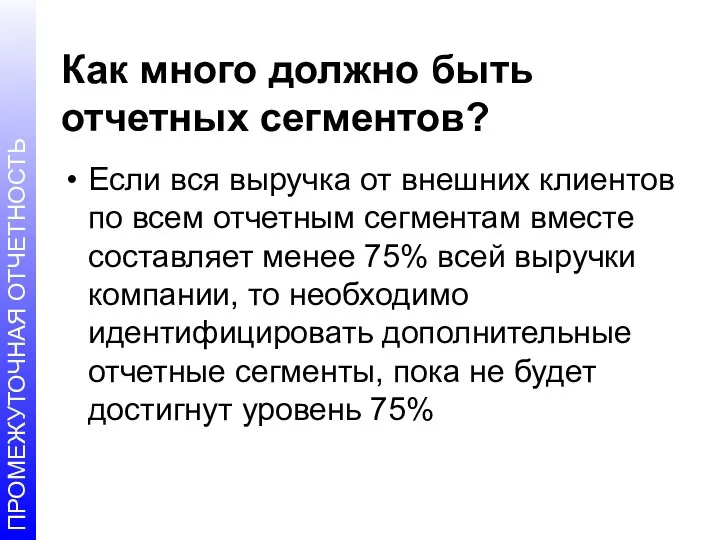

- 22. Как много должно быть отчетных сегментов? Если вся выручка от внешних клиентов по всем отчетным сегментам

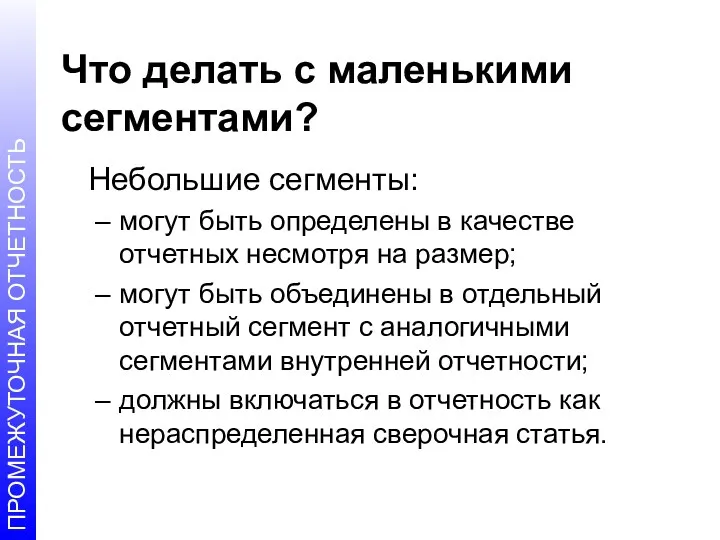

- 23. Что делать с маленькими сегментами? Небольшие сегменты: могут быть определены в качестве отчетных несмотря на размер;

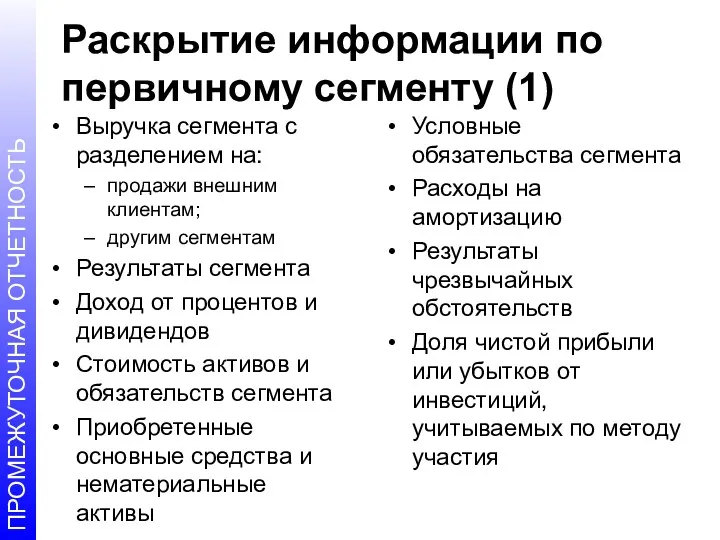

- 24. Раскрытие информации по первичному сегменту (1) Выручка сегмента с разделением на: продажи внешним клиентам; другим сегментам

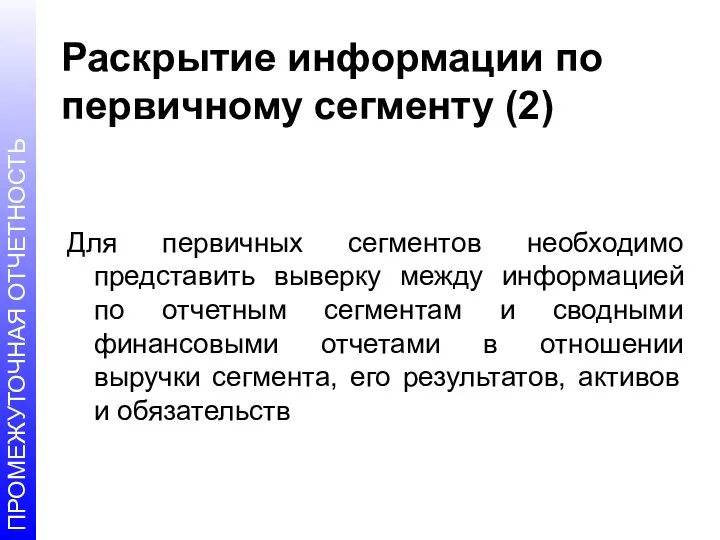

- 25. Раскрытие информации по первичному сегменту (2) Для первичных сегментов необходимо представить выверку между информацией по отчетным

- 26. Раскрытие информации по вторичному сегменту Выручку от внешних клиентов Балансовую стоимость активов сегмента Себестоимость приобретенных основных

- 27. Вопрос для обсуждения Попробуйте разбить предприятие, где вы работаете, на хозяйственные, географические и отчетные сегменты

- 28. Цели занятия Рассмотреть цели и требования к составлению промежуточной и сегментной финансовой отчетности Узнать о различиях

- 30. Скачать презентацию

Цели занятия

Рассмотреть цели и требования к составлению промежуточной и сегментной финансовой

Цели занятия

Рассмотреть цели и требования к составлению промежуточной и сегментной финансовой

Промежуточные отчеты

Отчеты, показывающие финансовое положение компании и результаты ее деятельности за

Промежуточные отчеты

Отчеты, показывающие финансовое положение компании и результаты ее деятельности за

Трудности при составлении промежуточных отчетов

Сезонные факторы

Распределение затрат по времени

Широкое использование оценок

Влияние

Трудности при составлении промежуточных отчетов

Сезонные факторы

Распределение затрат по времени

Широкое использование оценок

Влияние

Промежуточный

финансовый отчет

Сжатый бухгалтерский баланс

Сжатый отчет о прибылях и убытках

Сжатый

Промежуточный

финансовый отчет

Сжатый бухгалтерский баланс

Сжатый отчет о прибылях и убытках

Сжатый

Пояснительные примечания

Последовательность применения учетной политики

Пояснения по поводу сезонности и цикличности операций

«Необычные

Пояснительные примечания

Последовательность применения учетной политики

Пояснения по поводу сезонности и цикличности операций

«Необычные

Содержание промежуточных отчетов

Как минимум промежуточный финансовый отчет должен содержать каждый из

Содержание промежуточных отчетов

Как минимум промежуточный финансовый отчет должен содержать каждый из

Последовательность применения

Предприятие должно применять те же принципы учета в своих

Последовательность применения

Предприятие должно применять те же принципы учета в своих

Дискретный метод

При составлении промежуточной отчетности результаты всегда оцениваются по дискретному методу

Дискретный метод

При составлении промежуточной отчетности результаты всегда оцениваются по дискретному методу

Доходы и расходы

Доходы и расходы, возникающие неравномерно в течение года (циклично,

Доходы и расходы

Доходы и расходы, возникающие неравномерно в течение года (циклично,

Подходы к составлению промежуточных отчетов

Отчетный интервал = отчетный период

Отчетный интервал =

Подходы к составлению промежуточных отчетов

Отчетный интервал = отчетный период

Отчетный интервал =

Использование оценки

Основа на разумных оценках

Широкое использование оценочных методов, чем при составлении

Использование оценки

Основа на разумных оценках

Широкое использование оценочных методов, чем при составлении

Потребность в отчетности по сегментам

Деятельность компаний может быть очень диверсифицирована

Поэтому Комитет

Потребность в отчетности по сегментам

Деятельность компаний может быть очень диверсифицирована

Поэтому Комитет

Хозяйственный сегмент

Отдельно выделяемый компонент предприятия, занятый производством продукции или предоставлением услуг,

Хозяйственный сегмент

Отдельно выделяемый компонент предприятия, занятый производством продукции или предоставлением услуг,

Географический сегмент

Отдельно выделяемый компонент предприятия, занятый производством продукции или предоставлением услуг

Географический сегмент

Отдельно выделяемый компонент предприятия, занятый производством продукции или предоставлением услуг

Виды географических сегментов

Географические сегменты могут основываться в зависимости либо от места

Виды географических сегментов

Географические сегменты могут основываться в зависимости либо от места

Результаты сегмента

Показатель операционной прибыли до:

вычета расходов на головной офис, процентного дохода

Результаты сегмента

Показатель операционной прибыли до:

вычета расходов на головной офис, процентного дохода

Активы и обязательства сегментов

Все операционные активы и обязательства:

используемые для операционной деятельности;

имеющие

Активы и обязательства сегментов

Все операционные активы и обязательства:

используемые для операционной деятельности;

имеющие

Управленческий подход

Определение сегментов происходит на основе организационной и управленческой структур, а

Управленческий подход

Определение сегментов происходит на основе организационной и управленческой структур, а

Форматы сегментной отчетности

Первичный формат сегментной отчетности - раскрывает преобладающий источник риска

Форматы сегментной отчетности

Первичный формат сегментной отчетности - раскрывает преобладающий источник риска

Отчетные сегменты

Хозяйственный или географический сегменты являются отчетными сегментами, если соблюдены следующие

Отчетные сегменты

Хозяйственный или географический сегменты являются отчетными сегментами, если соблюдены следующие

Как много должно быть отчетных сегментов?

Если вся выручка от внешних клиентов

Как много должно быть отчетных сегментов?

Если вся выручка от внешних клиентов

Что делать с маленькими сегментами?

Небольшие сегменты:

могут быть определены в качестве

Что делать с маленькими сегментами?

Небольшие сегменты:

могут быть определены в качестве

Раскрытие информации по первичному сегменту (1)

Выручка сегмента с разделением на:

продажи

Раскрытие информации по первичному сегменту (1)

Выручка сегмента с разделением на:

продажи

Раскрытие информации по первичному сегменту (2)

Для первичных сегментов необходимо представить выверку

Раскрытие информации по первичному сегменту (2)

Для первичных сегментов необходимо представить выверку

Раскрытие информации по вторичному сегменту

Выручку от внешних клиентов

Балансовую стоимость активов сегмента

Себестоимость

Раскрытие информации по вторичному сегменту

Выручку от внешних клиентов

Балансовую стоимость активов сегмента

Себестоимость

Вопрос для обсуждения

Попробуйте разбить предприятие, где вы работаете, на хозяйственные, географические

Вопрос для обсуждения

Попробуйте разбить предприятие, где вы работаете, на хозяйственные, географические

Цели занятия

Рассмотреть цели и требования к составлению промежуточной и сегментной финансовой

Цели занятия

Рассмотреть цели и требования к составлению промежуточной и сегментной финансовой

Финансы. Введение

Финансы. Введение Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Құжаттардың жіктелуі

Құжаттардың жіктелуі Семейный бюджет

Семейный бюджет Проектное финансирование

Проектное финансирование Бюджет для граждан

Бюджет для граждан Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Учет материалов организации

Учет материалов организации Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд

Доверяйте надежным! Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Світовий фінансовий ринок та його структура

Світовий фінансовий ринок та його структура Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Технический анализ финансовых рынков

Технический анализ финансовых рынков По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Учет и отчетность в гостиничном бизнесе

Учет и отчетность в гостиничном бизнесе Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Управление денежными потоками на предприятии на примере ООО Ашан

Управление денежными потоками на предприятии на примере ООО Ашан Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы Страховая группа Капитал-Полис

Страховая группа Капитал-Полис Финансы в экономике

Финансы в экономике Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Оценка риска на рынке ценных бумаг

Оценка риска на рынке ценных бумаг Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней