- Учет амортизации и методы ее начисления

Содержание

- 2. ЗАДАЧИ РАБОТЫ: Раскрыть экономическое содержание и сущность амортизации и проводимой амортизационной политики. Изучить порядок бухгалтерского учета

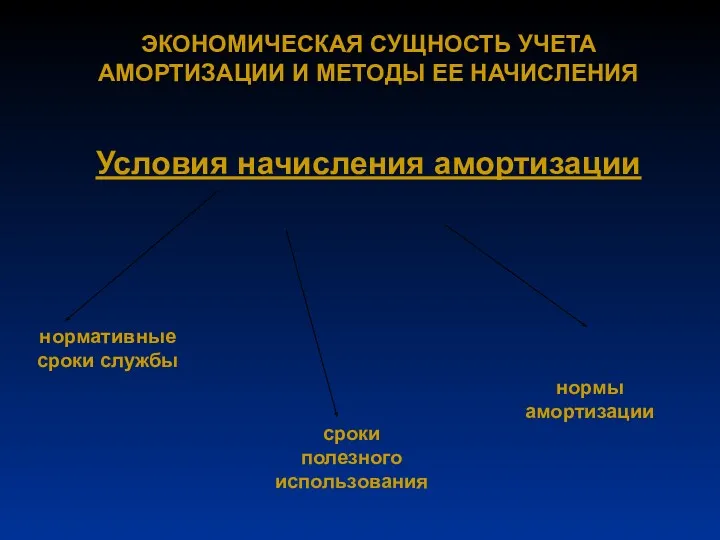

- 3. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ УЧЕТА АМОРТИЗАЦИИ И МЕТОДЫ ЕЕ НАЧИСЛЕНИЯ Условия начисления амортизации нормативные сроки службы сроки полезного

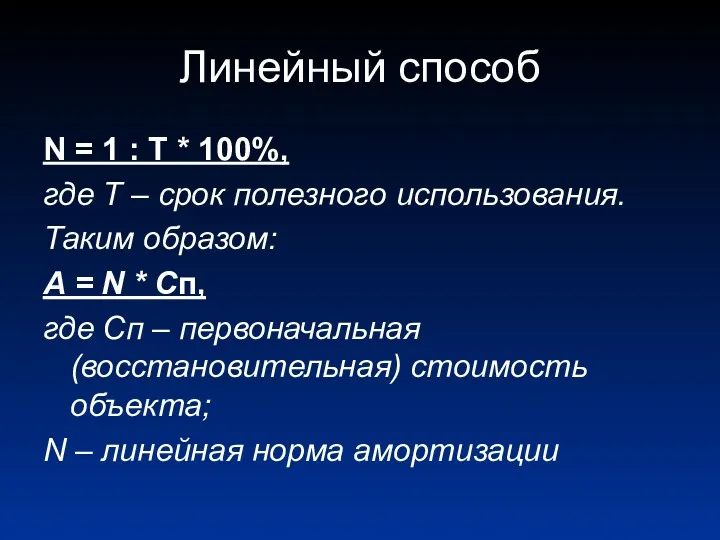

- 5. Линейный способ N = 1 : T * 100%, где T – срок полезного использования. Таким

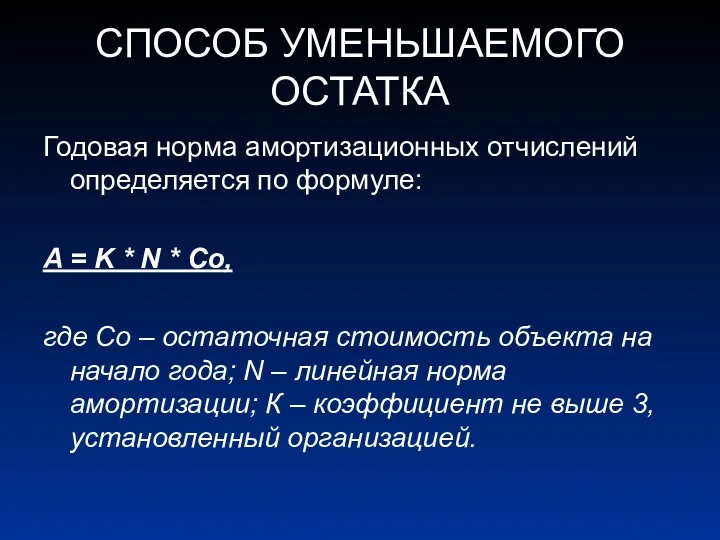

- 6. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА Годовая норма амортизационных отчислений определяется по формуле: A = K * N *

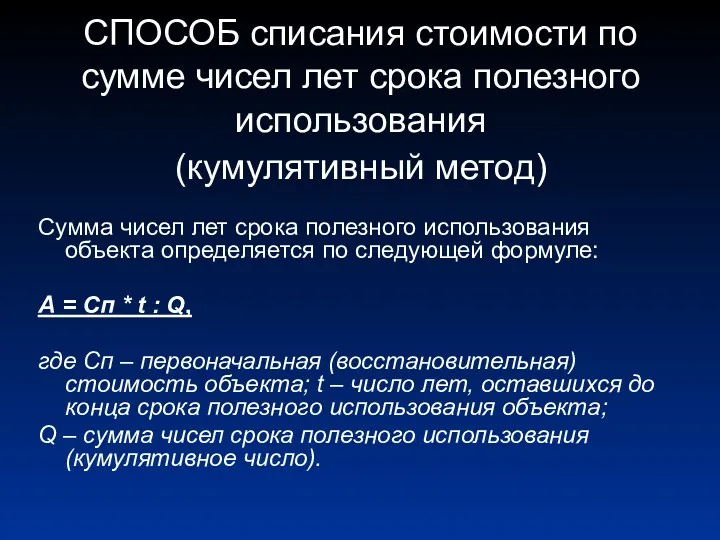

- 7. СПОСОБ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный метод) Сумма чисел лет срока

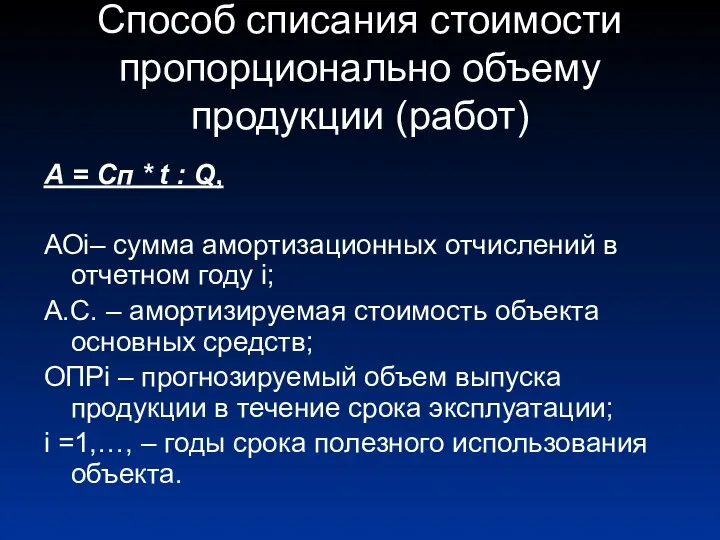

- 8. Способ списания стоимости пропорционально объему продукции (работ) А = Сп * t : Q, АОi– сумма

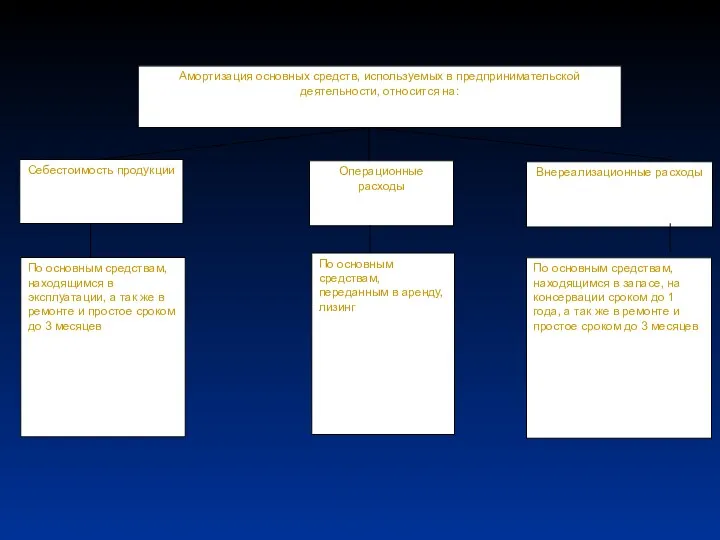

- 9. ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ В ФГУП «ПОЧТА РОССИИ» ФГУП «ПОЧТА РОССИИ» обеспечить население Минераловодского района

- 11. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА АМОРТИЗАЦИИ Типичные ошибки при начислении амортизации основных средств: Отсутствует разрешение экономического

- 12. Типичные ошибки при начислении амортизации нематериальных активов: Отсутствие документов, подтверждающих права предприятия на тот или иной

- 13. Перспективные направления снижение трудоемкости создания первичных документов сокращение количества выписываемых и обрабатываемых документов рационализацию (упорядочение) документооборота

- 15. Скачать презентацию

ЗАДАЧИ РАБОТЫ:

Раскрыть экономическое содержание и сущность амортизации и проводимой амортизационной политики.

Изучить

ЗАДАЧИ РАБОТЫ:

Раскрыть экономическое содержание и сущность амортизации и проводимой амортизационной политики.

Изучить

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ УЧЕТА АМОРТИЗАЦИИ И МЕТОДЫ ЕЕ НАЧИСЛЕНИЯ

Условия начисления амортизации

нормативные

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ УЧЕТА АМОРТИЗАЦИИ И МЕТОДЫ ЕЕ НАЧИСЛЕНИЯ

Условия начисления амортизации

нормативные

Линейный способ

N = 1 : T * 100%,

где T – срок

Линейный способ

N = 1 : T * 100%,

где T – срок

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Годовая норма амортизационных отчислений определяется по формуле:

A = K

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

Годовая норма амортизационных отчислений определяется по формуле:

A = K

СПОСОБ списания стоимости по сумме чисел лет срока полезного использования

(кумулятивный

СПОСОБ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный

Способ списания стоимости пропорционально объему продукции (работ)

А = Сп *

Способ списания стоимости пропорционально объему продукции (работ)

А = Сп *

ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ В ФГУП «ПОЧТА РОССИИ»

ФГУП «ПОЧТА РОССИИ»

обеспечить

ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ В ФГУП «ПОЧТА РОССИИ»

ФГУП «ПОЧТА РОССИИ»

обеспечить

ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА АМОРТИЗАЦИИ

Типичные ошибки при начислении амортизации

ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА АМОРТИЗАЦИИ

Типичные ошибки при начислении амортизации

Типичные ошибки при начислении амортизации нематериальных активов:

Отсутствие документов, подтверждающих права предприятия

Типичные ошибки при начислении амортизации нематериальных активов:

Отсутствие документов, подтверждающих права предприятия

Перспективные направления

снижение трудоемкости

создания

первичных документов

сокращение количества

выписываемых и

Перспективные направления

снижение трудоемкости

создания

первичных документов

сокращение количества

выписываемых и

Заработная плата

Заработная плата Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Страховой стаж

Страховой стаж Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Управление финансовой устойчивостью. (Тема 6)

Управление финансовой устойчивостью. (Тема 6) Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году

Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году Себестоимость продукции

Себестоимость продукции Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Золото и его роль в функционировании международных финансовых рынков

Золото и его роль в функционировании международных финансовых рынков Бухгалтерський облік

Бухгалтерський облік Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності

Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності Финансы, финансовая система

Финансы, финансовая система Проект районного бюджета на 2022 - 2024 годы

Проект районного бюджета на 2022 - 2024 годы Финансы хозяйствующих субъектов. (Раздел 2)

Финансы хозяйствующих субъектов. (Раздел 2) Условия назначения страховой пенсии по старости

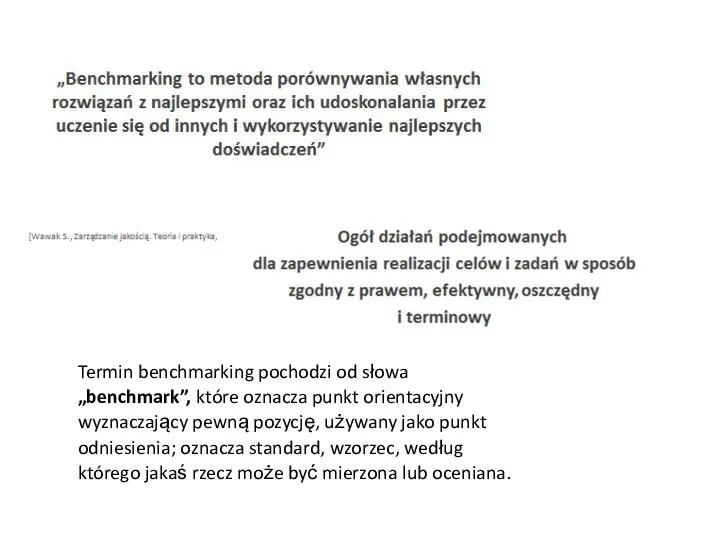

Условия назначения страховой пенсии по старости Benchmarking

Benchmarking Учет расчетов и текущих обязательств

Учет расчетов и текущих обязательств Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина Экономическая эффективность проекта

Экономическая эффективность проекта Показатели Промышленность и инвестиции

Показатели Промышленность и инвестиции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Система страхования вкладов

Система страхования вкладов Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Contractul de leasing

Contractul de leasing Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля