- Учет по МСФО

Содержание

- 2. Регламент Причины использования МСФО в России Применение МСФО в России Отличия МСФО от РСБУ Подходы к

- 3. Причины использования МСФО По данным ежеквартального бюллетеня компании «Бейкер Тилли Русаудит»

- 4. Кредитные организации Организации, ценные бумаги которых допущены к обращению на организованных торгах Страховые организации Организации, ОБЯЗАННЫЕ

- 5. Целевой сегмент клиентов ИТОГО: Компании акции, которых включены в котировальные списки Российских и иностранных фондовых бирж

- 6. Применение МСФО в России

- 7. Хронология 27 июля 2010 года был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» -

- 8. Дата перехода на МСФО – 1 января 2011 года Первая отчетность по МСФО должна быть подготовлена

- 9. Представление организацией консолидированной отчетности по МСФО не отменяет требования составлять российскую бухгалтерскую отчетность Отчетная дата для

- 10. Адресаты Организации, за исключением кредитных организаций, предоставляют отчетность в Федеральную службу по финансовым рынкам (ФСФР) Кредитные

- 11. Отличия РСБУ от МСФО

- 12. Принципиальные отличия

- 13. Включение в ОС неликвидных объектов, объектов социальной сферы, активов, предназначенных к продаже Отсутствие объектов лизинга в

- 14. Нематериальные активы в РСБУ (отличия от МСФО) Признаются не все активы: узкий перечень НМА. Лицензии и

- 15. Запасы в РСБУ (отличия от МСФО) На практике возможно отражение в балансе неликвидных, устаревших запасов Балансовая

- 16. Финансовые инструменты в РСБУ (отличия от МСФО) Дебиторская/Кредиторская задолженность, кредиты и займы, финансовые вложения, паи, акции,

- 17. Резервы в РСБУ (Отличия от МСФО) Трудности перевода – один термин, понятия разные: Reserves – статьи

- 18. Выручка / Себестоимость в РСУБ (Отличия от МСФО) Приоритет формы при признании выручки Прочие доходы вместо

- 19. Мультивалютный учет

- 20. Документ на корпортале: Мультивалютный учет по МСФО в БИТФИНАНС.docx МСФО/IAS 21 «Влияние изменений обменных курсов валют»:

- 21. Мультивалютный учет

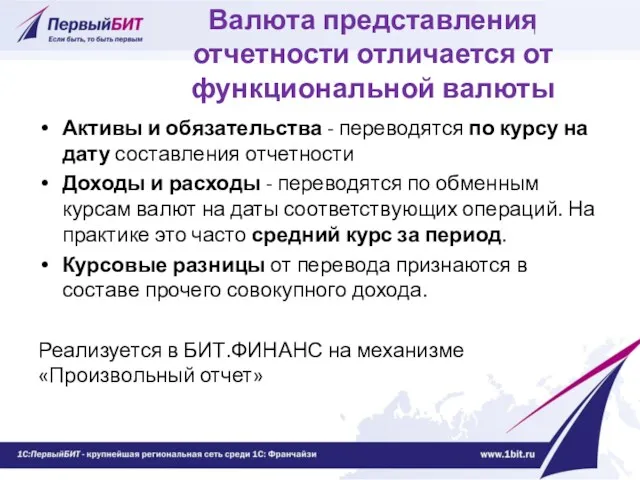

- 22. Валюта представления отчетности отличается от функциональной валюты Активы и обязательства - переводятся по курсу на дату

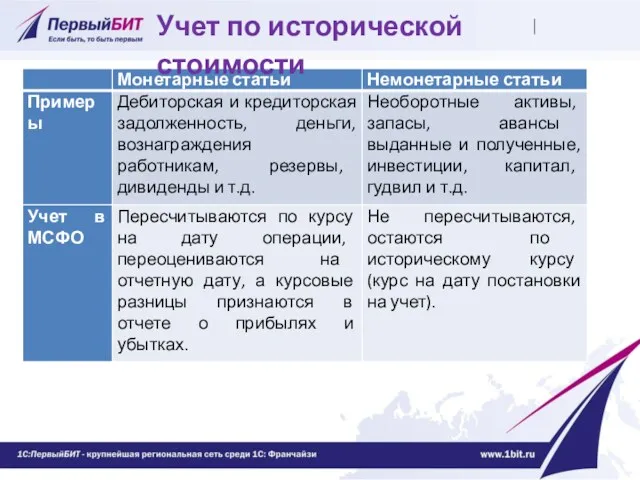

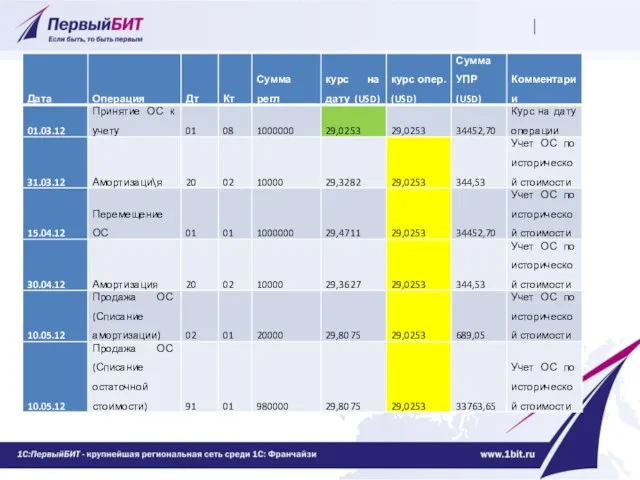

- 23. Учет по исторической стоимости

- 25. Наиболее актуальные проблемы в области подготовки отчетности по МСФО По данным ежеквартального бюллетеня компании «Бейкер Тилли

- 26. Ключевые подходы к составлению отчетности по МСФО Трансформация (перекладка) – получение отчетности по МСФО путем учета

- 27. Пример трансформации

- 28. Разные подходы Трансформация Плюсы: Быстрый старт Экономия трудозатрат (?) Экономия информационных ресурсов Ограничения метода «Трансформация»: Количество

- 29. Разные подходы Трансляция, параллельный учет Плюсы: Двойная запись Достоверность Скорость Снижение трудозатрат за счет автоматизации большинства

- 30. 7 Критерии выбора

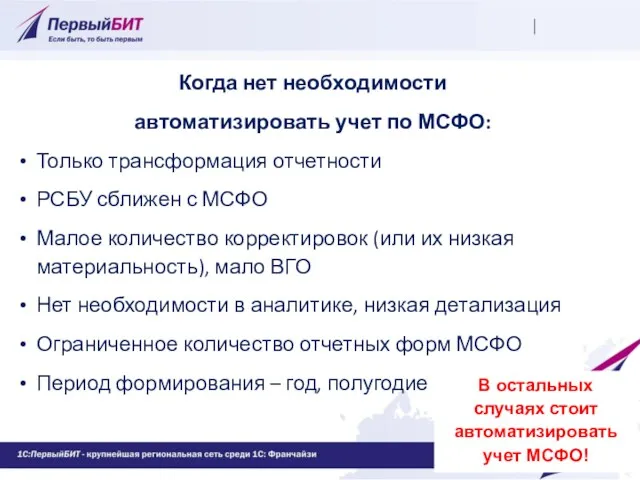

- 31. Когда нет необходимости автоматизировать учет по МСФО: Только трансформация отчетности РСБУ сближен с МСФО Малое количество

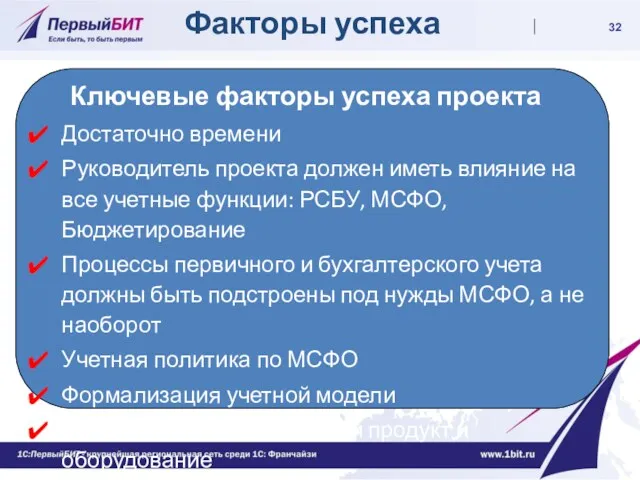

- 32. Факторы успеха Ключевые факторы успеха проекта Достаточно времени Руководитель проекта должен иметь влияние на все учетные

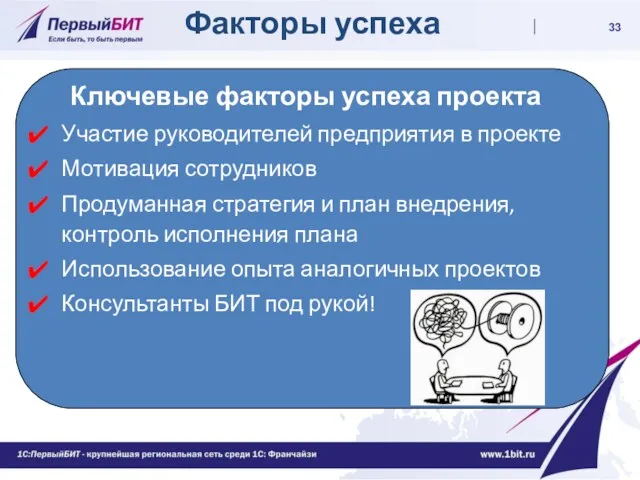

- 33. Факторы успеха Ключевые факторы успеха проекта Участие руководителей предприятия в проекте Мотивация сотрудников Продуманная стратегия и

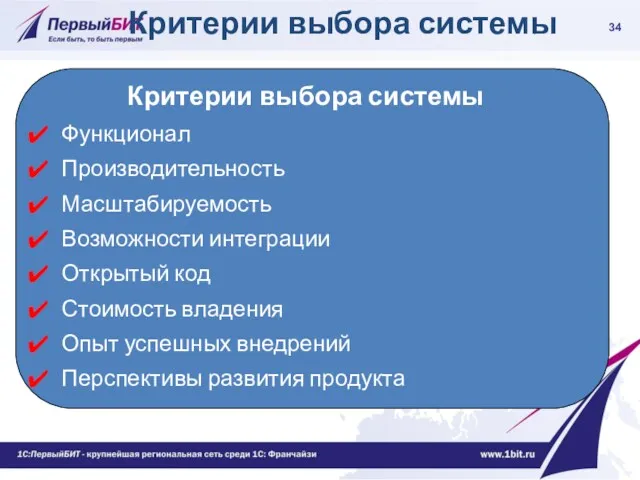

- 34. Критерии выбора системы Критерии выбора системы Функционал Производительность Масштабируемость Возможности интеграции Открытый код Стоимость владения Опыт

- 35. Целевой сегмент клиентов ИТОГО: Компании акции, которых включены в котировальные списки Российских и иностранных фондовых бирж

- 36. Сокращение трудозатрат на подготовку отчетности Сокращение времени на подготовку отчетности Возможность переложить часть работы (и ответственности)

- 37. Автоматизация МСФО для ЛПР Повышается достоверность Повышается скорость (в т.ч. оперативная отчетность on-line) Повышается прозрачность Снижаются

- 38. Автоматизация МСФО для центра аудита (IT) Вменяемая стоимость ЛПР и ЦН довольны Снижаются трудозатраты ИТ Ответственность

- 39. Продажи и внедрения МСФО в Санкт-Петербурге

- 40. Содержание Кто внедряет МСФО Как продаем проекты Как проводим внедрения С какими вопросами сталкиваемся и как

- 41. Продаем КОМПЕТЕНЦИЮ!!! Группа автоматизации финансового и международного учета: Специалисты МСФО, финансовые директора, аудиторы, ИТ-специалисты, аналитики РСБУ/МСФО;

- 42. Развитие компетенций! Как развиваем компетенции МСФО: Проекты, документация Привлекаем в команду лучших специалистов; Внешнее обучение DipIFR

- 43. Как продаем проекты Тесное сотрудничество с отделом сопровождения и отделом продаж (whish-list, СКРИН, Юнион, СПАРК, совместные

- 44. Особенности внедрения Сначала обучение клиента Помогаем разработать учетную политику МСФО, предлагаем различные варианты и решения Основное

- 45. Особенности внедрения МСФО Иерархия правил трансляции; Транслировать всё, что не нужно – на вспомогательные счета; Счет

- 46. Особенности внедрения МСФО

- 47. Особенности внедрения МСФО Исключить из трансляции операции по ОС и НМА параллельного учета (или транслировать на

- 48. Вопросы клиентов Производительность Многопользовательский режим Как отловить то, что не оттранслировано МСФО как факт бюджета Как

- 49. Факторы успеха Знай свой продукт! (СПЕЦ БИТ.ФИНАНС) Знание предметной области (есть документация) Нет велосипедам! (опыт аналогичных

- 50. Что получает клиент Скорость Оперативность Точность Аналитика (УУ) Аудируемость Min человеческий фактор Корректировки под контролем Любая

- 52. Скачать презентацию

Регламент

Причины использования МСФО в России

Применение МСФО в России

Отличия МСФО от

Регламент

Причины использования МСФО в России

Применение МСФО в России

Отличия МСФО от

Причины использования МСФО

По данным ежеквартального бюллетеня компании «Бейкер Тилли Русаудит»

Причины использования МСФО

По данным ежеквартального бюллетеня компании «Бейкер Тилли Русаудит»

Кредитные организации

Организации, ценные бумаги которых допущены к обращению на организованных торгах

Страховые

Кредитные организации

Организации, ценные бумаги которых допущены к обращению на организованных торгах

Страховые

Целевой сегмент клиентов

ИТОГО:

Компании акции, которых включены в котировальные списки Российских и

Целевой сегмент клиентов

ИТОГО:

Компании акции, которых включены в котировальные списки Российских и

Применение МСФО в России

Применение МСФО в России

Хронология

27 июля 2010 года был принят Федеральный закон № 208-ФЗ «О

Хронология

27 июля 2010 года был принят Федеральный закон № 208-ФЗ «О

Дата перехода на МСФО – 1 января 2011 года

Первая отчетность по

Первая отчетность по

Представление организацией консолидированной отчетности по МСФО не отменяет требования составлять российскую

Представление организацией консолидированной отчетности по МСФО не отменяет требования составлять российскую

Адресаты

Организации, за исключением кредитных организаций, предоставляют отчетность в Федеральную службу по

Адресаты

Организации, за исключением кредитных организаций, предоставляют отчетность в Федеральную службу по

Отличия РСБУ от МСФО

Отличия РСБУ от МСФО

Принципиальные отличия

Принципиальные отличия

Включение в ОС неликвидных объектов, объектов социальной сферы, активов, предназначенных к

Включение в ОС неликвидных объектов, объектов социальной сферы, активов, предназначенных к

Нематериальные активы в РСБУ (отличия от МСФО)

Признаются не все активы:

Нематериальные активы в РСБУ (отличия от МСФО)

Признаются не все активы:

Запасы в РСБУ

(отличия от МСФО)

На практике возможно отражение в

Запасы в РСБУ

(отличия от МСФО)

На практике возможно отражение в

Финансовые инструменты в РСБУ (отличия от МСФО)

Дебиторская/Кредиторская задолженность, кредиты и

Финансовые инструменты в РСБУ (отличия от МСФО)

Дебиторская/Кредиторская задолженность, кредиты и

Резервы в РСБУ

(Отличия от МСФО)

Трудности перевода – один термин, понятия

Резервы в РСБУ

(Отличия от МСФО)

Трудности перевода – один термин, понятия

Выручка / Себестоимость в РСУБ (Отличия от МСФО)

Приоритет формы при признании

Выручка / Себестоимость в РСУБ (Отличия от МСФО)

Приоритет формы при признании

Мультивалютный учет

Мультивалютный учет

Документ на корпортале:

Мультивалютный учет по МСФО в БИТФИНАНС.docx

МСФО/IAS 21 «Влияние изменений

Документ на корпортале:

Мультивалютный учет по МСФО в БИТФИНАНС.docx

МСФО/IAS 21 «Влияние изменений

Мультивалютный учет

Мультивалютный учет

Валюта представления отчетности отличается от функциональной валюты

Активы и обязательства - переводятся

Валюта представления отчетности отличается от функциональной валюты

Активы и обязательства - переводятся

Учет по исторической стоимости

Учет по исторической стоимости

Наиболее актуальные проблемы в области подготовки отчетности по МСФО

По данным ежеквартального

Наиболее актуальные проблемы в области подготовки отчетности по МСФО

По данным ежеквартального

Ключевые подходы к составлению отчетности по МСФО

Трансформация (перекладка) – получение отчетности

Ключевые подходы к составлению отчетности по МСФО

Трансформация (перекладка) – получение отчетности

Пример трансформации

Пример трансформации

Разные подходы

Трансформация

Плюсы:

Быстрый старт

Экономия трудозатрат (?)

Экономия информационных ресурсов

Ограничения метода «Трансформация»:

Количество корректировок

Требования к

Разные подходы

Трансформация

Плюсы:

Быстрый старт

Экономия трудозатрат (?)

Экономия информационных ресурсов

Ограничения метода «Трансформация»:

Количество корректировок

Требования к

Разные подходы

Трансляция, параллельный учет

Плюсы:

Двойная запись

Достоверность

Скорость

Снижение трудозатрат за счет автоматизации большинства корректировок

Закрытие

Разные подходы

Трансляция, параллельный учет

Плюсы:

Двойная запись

Достоверность

Скорость

Снижение трудозатрат за счет автоматизации большинства корректировок

Закрытие

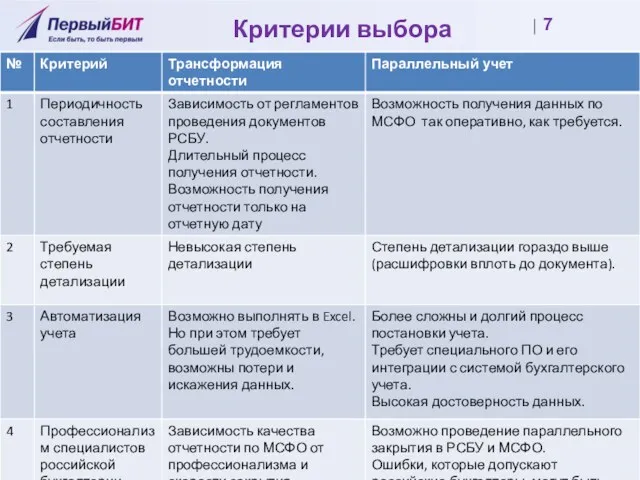

7

Критерии выбора

7

Критерии выбора

Когда нет необходимости

автоматизировать учет по МСФО:

Только трансформация отчетности

РСБУ сближен с

Когда нет необходимости

автоматизировать учет по МСФО:

Только трансформация отчетности

РСБУ сближен с

Факторы успеха

Ключевые факторы успеха проекта

Достаточно времени

Руководитель проекта должен иметь влияние на

Факторы успеха

Ключевые факторы успеха проекта

Достаточно времени

Руководитель проекта должен иметь влияние на

Факторы успеха

Ключевые факторы успеха проекта

Участие руководителей предприятия в проекте

Мотивация сотрудников

Продуманная стратегия

Факторы успеха

Ключевые факторы успеха проекта

Участие руководителей предприятия в проекте

Мотивация сотрудников

Продуманная стратегия

Критерии выбора системы

Критерии выбора системы

Функционал

Производительность

Масштабируемость

Возможности интеграции

Открытый код

Стоимость владения

Опыт успешных внедрений

Перспективы развития

Критерии выбора системы

Критерии выбора системы

Функционал

Производительность

Масштабируемость

Возможности интеграции

Открытый код

Стоимость владения

Опыт успешных внедрений

Перспективы развития

Целевой сегмент клиентов

ИТОГО:

Компании акции, которых включены в котировальные списки Российских и

Целевой сегмент клиентов

ИТОГО:

Компании акции, которых включены в котировальные списки Российских и

Сокращение трудозатрат на подготовку отчетности

Сокращение времени на подготовку отчетности

Возможность переложить часть

Сокращение трудозатрат на подготовку отчетности

Сокращение времени на подготовку отчетности

Возможность переложить часть

Автоматизация МСФО для

ЛПР

Повышается достоверность

Повышается скорость (в т.ч. оперативная отчетность on-line)

Повышается

Автоматизация МСФО для

ЛПР

Повышается достоверность

Повышается скорость (в т.ч. оперативная отчетность on-line)

Повышается

Автоматизация МСФО для центра аудита (IT)

Вменяемая стоимость

ЛПР и ЦН довольны

Снижаются трудозатраты

Автоматизация МСФО для центра аудита (IT)

Вменяемая стоимость

ЛПР и ЦН довольны

Снижаются трудозатраты

Продажи и внедрения МСФО

в Санкт-Петербурге

Продажи и внедрения МСФО

в Санкт-Петербурге

Содержание

Кто внедряет МСФО

Как продаем проекты

Как проводим внедрения

С

Содержание

Кто внедряет МСФО

Как продаем проекты

Как проводим внедрения

С

Продаем КОМПЕТЕНЦИЮ!!!

Группа автоматизации финансового и международного учета:

Специалисты МСФО, финансовые директора,

Продаем КОМПЕТЕНЦИЮ!!!

Группа автоматизации финансового и международного учета:

Специалисты МСФО, финансовые директора,

Развитие компетенций!

Как развиваем компетенции МСФО:

Проекты, документация

Привлекаем в команду

Развитие компетенций!

Как развиваем компетенции МСФО:

Проекты, документация

Привлекаем в команду

Как продаем проекты

Тесное сотрудничество с отделом сопровождения и отделом продаж

Как продаем проекты

Тесное сотрудничество с отделом сопровождения и отделом продаж

Особенности внедрения

Сначала обучение клиента

Помогаем разработать учетную политику МСФО, предлагаем

Особенности внедрения

Сначала обучение клиента

Помогаем разработать учетную политику МСФО, предлагаем

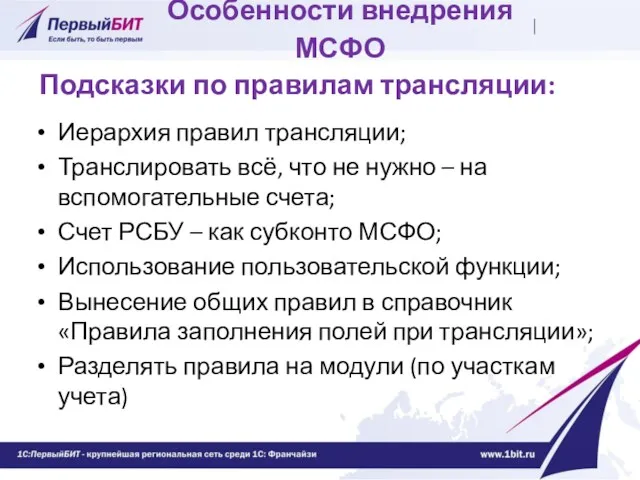

Особенности внедрения МСФО

Иерархия правил трансляции;

Транслировать всё, что не нужно – на

Особенности внедрения МСФО

Иерархия правил трансляции;

Транслировать всё, что не нужно – на

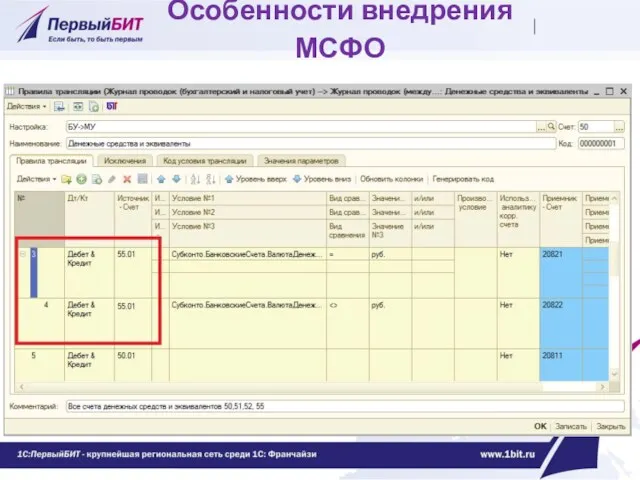

Особенности внедрения МСФО

Особенности внедрения МСФО

Особенности внедрения МСФО

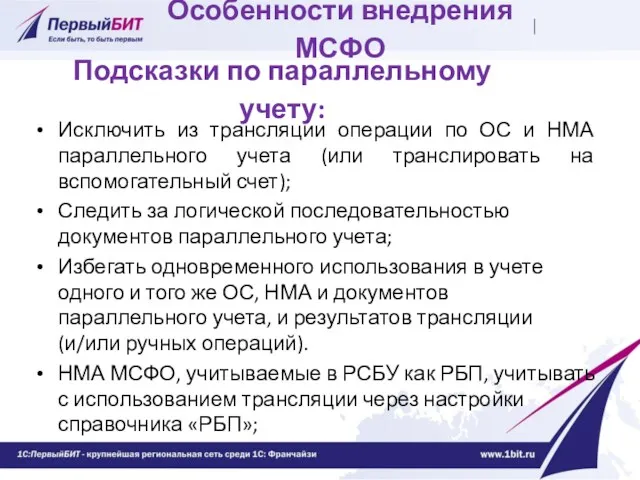

Исключить из трансляции операции по ОС и НМА параллельного

Особенности внедрения МСФО

Исключить из трансляции операции по ОС и НМА параллельного

Вопросы клиентов

Производительность

Многопользовательский режим

Как отловить то, что не оттранслировано

МСФО как факт бюджета

Как

Вопросы клиентов

Производительность

Многопользовательский режим

Как отловить то, что не оттранслировано

МСФО как факт бюджета

Как

Факторы успеха

Знай свой продукт! (СПЕЦ БИТ.ФИНАНС)

Знание предметной области (есть документация)

Нет велосипедам!

Факторы успеха

Знай свой продукт! (СПЕЦ БИТ.ФИНАНС)

Знание предметной области (есть документация)

Нет велосипедам!

Что получает клиент

Скорость

Оперативность

Точность

Аналитика (УУ)

Аудируемость

Min человеческий фактор

Корректировки под контролем

Любая отчетность

Поддержка собственными силами

Что получает клиент

Скорость

Оперативность

Точность

Аналитика (УУ)

Аудируемость

Min человеческий фактор

Корректировки под контролем

Любая отчетность

Поддержка собственными силами

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері