- Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Содержание

- 2. С 1 июля 2011 г. отменен таможенный, транспортный, санитарно-карантинный, ветеринарный, карантинный фитосанитарный контроль на государственной границе

- 3. Статья 4 ТК ТС закрепляет, что таможенный контроль представляет собой совокупность мер, осуществляемых таможенными органами, в

- 4. Согласно п. 2 ст. 95 ТК ТС, таможенный контроль проводится должностными лицами таможенных органов в отношении:

- 5. товаров, в том числе транспортных средств, перемещаемых через таможенную границу и (или) подлежащих декларированию в соответствии

- 6. Федеральный закон от 28 декабря 2010 г. № 394-ФЭ "О внесении изменений в отдельные законодательные акты

- 7. Формы производства таможенного контроля - это отдельные разновидности проверочных мероприятий (проверка документов, таможенный досмотр товаров и

- 8. Способы производства таможенного контроля представляют собой меры, применяемые таможенными органами для наиболее эффективной реализации избранной формы

- 9. К способам производства таможенного контроля можно отнести, например, идентификацию товаров и транспортных средств, назначение экспертизы, привлечение

- 10. Под средствами производства таможенного контроля подразумеваются: технические средства таможенного контроля; морские (речные) и воздушные суда таможенных

- 11. Пункт 3 ст. 122 ТК ТС устанавливает, что при таможенной проверке таможенными органами проверяются: факт помещения

- 12. соблюдение требований, установленных таможенным законодательством ТС и законодательством государств - членов ТС, к лицам, осуществляющим деятельность

- 13. Глава 21 ТК ТС предусматривает новое полномочие таможенных органов при проведении таможенного контроля - задерживать товары

- 14. Таможенный контроль товаров и транспортных средств не ограничивается только проверкой (формами контроля). Таможенный контроль - это

- 15. При ввозе на таможенную территорию РФ товары и транспортные средства считаются находящимися под таможенным контролем с

- 16. выпуска для свободного обращения; уничтожения; обращения в федеральную собственность (например, в результате конфискации, отказа в пользу

- 17. : Российские товары (транспортные средства) считаются находящимися под таможенным контролем при их вывозе с таможенной территории

- 18. Таможенный кодекс РФ позволяет таможенным органам применять данные меры как после утраты товарами статуса находящихся под

- 19. В соответствии с ТК ТС система управления рисками основывается на эффективном использовании ресурсов таможенных органов для

- 20. Под ресурсами таможенных органов понимаются транспортные средства, наличие таможенной инфраструктуры (досмотровые площадки, складские помещения), информационные ресурсы.

- 21. Формы и порядок проведения таможенного контроля определены ТК ТС. Большое значение для участников ВЭД имеет то,

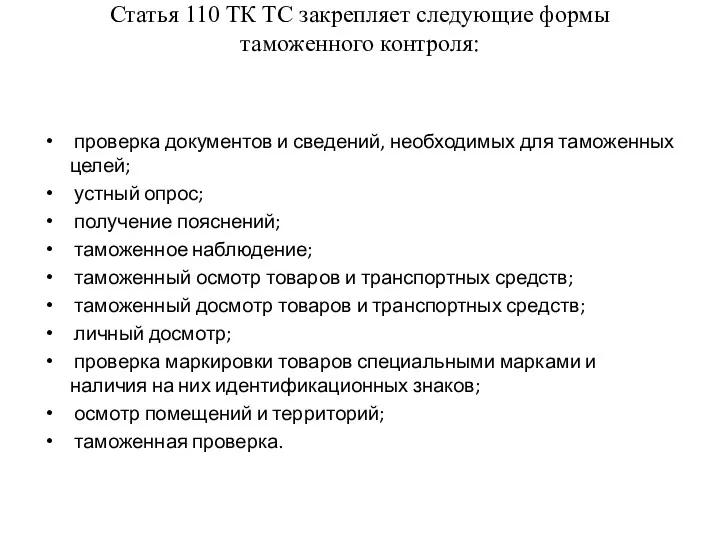

- 22. Статья 110 ТК ТС закрепляет следующие формы таможенного контроля: проверка документов и сведений, необходимых для таможенных

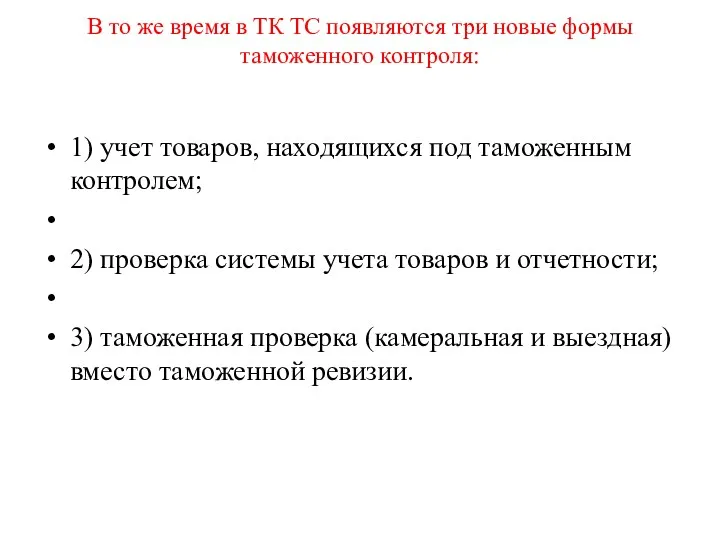

- 23. В то же время в ТК ТС появляются три новые формы таможенного контроля: 1) учет товаров,

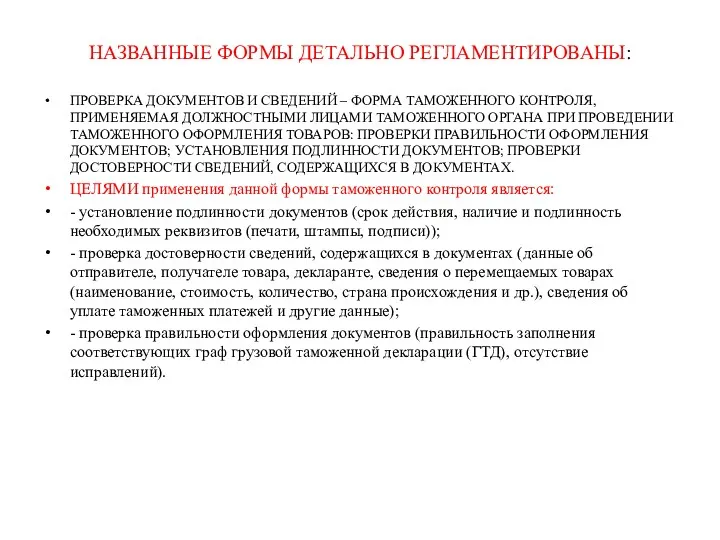

- 24. НАЗВАННЫЕ ФОРМЫ ДЕТАЛЬНО РЕГЛАМЕНТИРОВАНЫ: ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ – ФОРМА ТАМОЖЕННОГО КОНТРОЛЯ, ПРИМЕНЯЕМАЯ ДОЛЖНОСТНЫМИ ЛИЦАМИ ТАМОЖЕННОГО

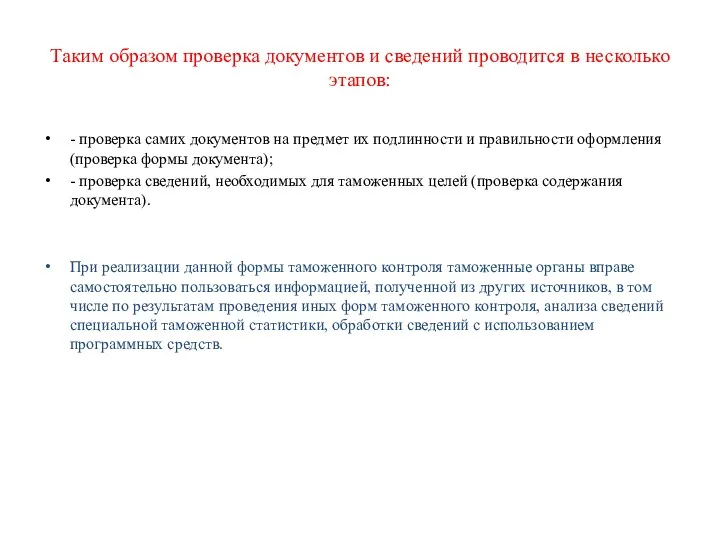

- 25. Таким образом проверка документов и сведений проводится в несколько этапов: - проверка самих документов на предмет

- 26. Устный опрос форма таможенного контроля, применяемая при производстве таможенного оформления товаров и транспортных средств, которая заключается

- 27. ПОЛУЧЕНИЕ ПОЯСНЕНИЙ применяется должностным лицом таможенного органа для получения сведений (от декларантов, лиц, перемещающих товары, иных

- 28. ТАМОЖЕННОЕ НАБЛЮДЕНИЕ представляет собой гласное и целенаправленное визуальное наблюдение должностными лицами таможенных органов за перевозкой товаров

- 30. Скачать презентацию

С 1 июля 2011 г. отменен таможенный, транспортный, санитарно-карантинный, ветеринарный, карантинный

С 1 июля 2011 г. отменен таможенный, транспортный, санитарно-карантинный, ветеринарный, карантинный

Статья 4 ТК ТС закрепляет, что таможенный контроль представляет собой совокупность

Статья 4 ТК ТС закрепляет, что таможенный контроль представляет собой совокупность

Согласно п. 2 ст. 95 ТК ТС, таможенный контроль проводится должностными

Согласно п. 2 ст. 95 ТК ТС, таможенный контроль проводится должностными

товаров, в том числе транспортных средств, перемещаемых через таможенную границу

товаров, в том числе транспортных средств, перемещаемых через таможенную границу

Федеральный закон от 28 декабря 2010 г. № 394-ФЭ "О внесении

Федеральный закон от 28 декабря 2010 г. № 394-ФЭ "О внесении

Формы производства таможенного контроля - это отдельные разновидности проверочных мероприятий (проверка

Формы производства таможенного контроля - это отдельные разновидности проверочных мероприятий (проверка

Способы производства таможенного контроля представляют собой меры, применяемые таможенными органами для

Способы производства таможенного контроля представляют собой меры, применяемые таможенными органами для

К способам производства таможенного контроля можно отнести, например, идентификацию товаров и

К способам производства таможенного контроля можно отнести, например, идентификацию товаров и

Под средствами производства таможенного контроля подразумеваются: технические средства таможенного контроля; морские

Под средствами производства таможенного контроля подразумеваются: технические средства таможенного контроля; морские

Пункт 3 ст. 122 ТК ТС устанавливает, что при таможенной проверке

Пункт 3 ст. 122 ТК ТС устанавливает, что при таможенной проверке

соблюдение требований, установленных таможенным законодательством ТС и законодательством государств - членов

соблюдение требований, установленных таможенным законодательством ТС и законодательством государств - членов

Глава 21 ТК ТС предусматривает новое полномочие таможенных органов при проведении

Глава 21 ТК ТС предусматривает новое полномочие таможенных органов при проведении

Таможенный контроль товаров и транспортных средств не ограничивается только проверкой (формами

Таможенный контроль товаров и транспортных средств не ограничивается только проверкой (формами

При ввозе на таможенную территорию РФ товары и транспортные средства считаются

При ввозе на таможенную территорию РФ товары и транспортные средства считаются

выпуска для свободного обращения;

уничтожения;

обращения в федеральную собственность (например, в

выпуска для свободного обращения;

уничтожения;

обращения в федеральную собственность (например, в

:

Российские товары (транспортные средства) считаются находящимися под таможенным контролем при их

:

Российские товары (транспортные средства) считаются находящимися под таможенным контролем при их

Таможенный кодекс РФ позволяет таможенным органам применять данные меры как после

Таможенный кодекс РФ позволяет таможенным органам применять данные меры как после

В соответствии с ТК ТС система управления рисками основывается на эффективном

В соответствии с ТК ТС система управления рисками основывается на эффективном

Под ресурсами таможенных органов понимаются транспортные средства, наличие таможенной инфраструктуры (досмотровые

Под ресурсами таможенных органов понимаются транспортные средства, наличие таможенной инфраструктуры (досмотровые

Формы и порядок проведения таможенного контроля определены ТК ТС. Большое значение

Формы и порядок проведения таможенного контроля определены ТК ТС. Большое значение

Статья 110 ТК ТС закрепляет следующие формы таможенного контроля:

проверка документов

Статья 110 ТК ТС закрепляет следующие формы таможенного контроля:

проверка документов

В то же время в ТК ТС появляются три новые формы

В то же время в ТК ТС появляются три новые формы

НАЗВАННЫЕ ФОРМЫ ДЕТАЛЬНО РЕГЛАМЕНТИРОВАНЫ:

ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ – ФОРМА ТАМОЖЕННОГО КОНТРОЛЯ,

НАЗВАННЫЕ ФОРМЫ ДЕТАЛЬНО РЕГЛАМЕНТИРОВАНЫ:

ПРОВЕРКА ДОКУМЕНТОВ И СВЕДЕНИЙ – ФОРМА ТАМОЖЕННОГО КОНТРОЛЯ,

Таким образом проверка документов и сведений проводится в несколько этапов:

- проверка

Таким образом проверка документов и сведений проводится в несколько этапов:

- проверка

Устный опрос

форма таможенного контроля, применяемая при производстве таможенного оформления товаров и

Устный опрос

форма таможенного контроля, применяемая при производстве таможенного оформления товаров и

ПОЛУЧЕНИЕ ПОЯСНЕНИЙ

применяется должностным лицом таможенного органа для получения сведений (от декларантов,

ПОЛУЧЕНИЕ ПОЯСНЕНИЙ

применяется должностным лицом таможенного органа для получения сведений (от декларантов,

ТАМОЖЕННОЕ НАБЛЮДЕНИЕ

представляет собой гласное и целенаправленное визуальное наблюдение должностными лицами таможенных

ТАМОЖЕННОЕ НАБЛЮДЕНИЕ

представляет собой гласное и целенаправленное визуальное наблюдение должностными лицами таможенных

Основы бухгалтерского учета

Основы бухгалтерского учета Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Налоговая система Эстонии

Налоговая система Эстонии Экономика недвижимости

Экономика недвижимости Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Понятие ценных бумаг

Понятие ценных бумаг Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Валюталық курс

Валюталық курс Затратный подход оценки стоимости

Затратный подход оценки стоимости Какие вклады являются застрахованными

Какие вклады являются застрахованными Учет денежных средств, финансовых вложений, расчетных и кредитных операций

Учет денежных средств, финансовых вложений, расчетных и кредитных операций Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский

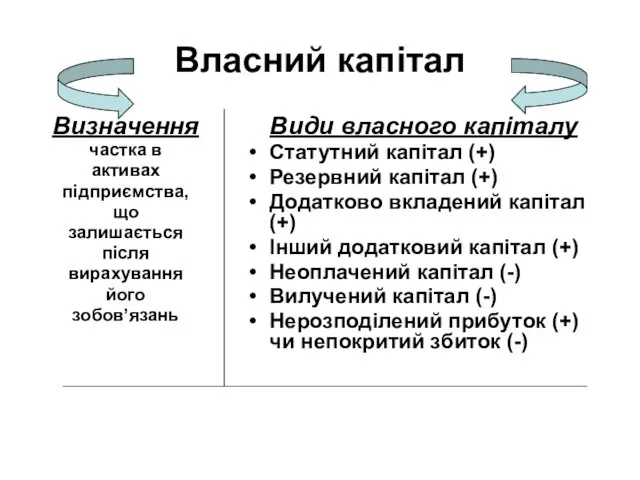

Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский Власний капітал

Власний капітал Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Акционерное общество

Акционерное общество Акцизний податок

Акцизний податок Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Оценка качества кредитного портфеля в современной банковской практике

Оценка качества кредитного портфеля в современной банковской практике 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Расходы коммерческих организаций

Расходы коммерческих организаций Возможности страхования рисков, генерируемых в социальных сетях

Возможности страхования рисков, генерируемых в социальных сетях