- Власний капітал

Содержание

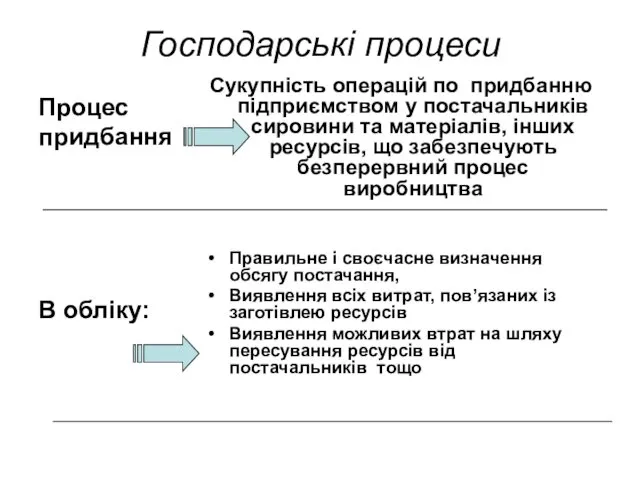

- 2. Господарські процеси Процес придбання В обліку: Сукупність операцій по придбанню підприємством у постачальників сировини та матеріалів,

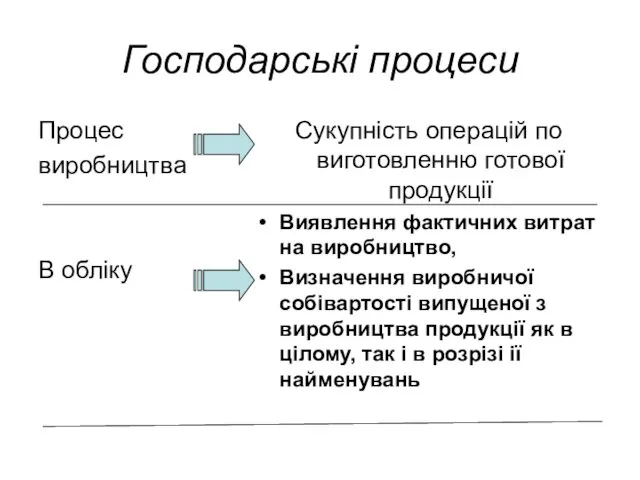

- 3. Господарські процеси Процес виробництва В обліку Сукупність операцій по виготовленню готової продукції Виявлення фактичних витрат на

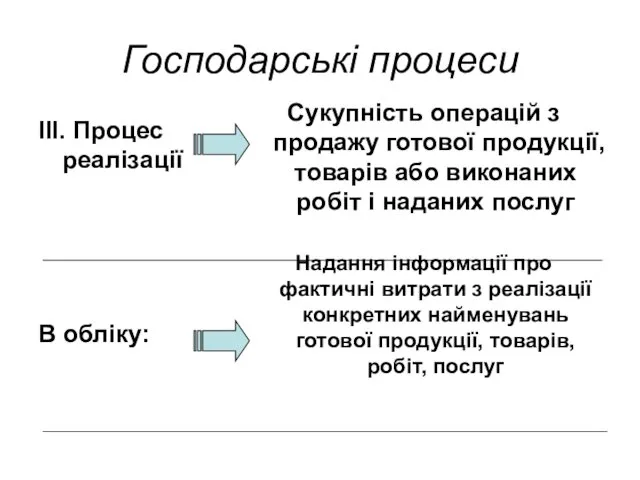

- 4. Господарські процеси ІІІ. Процес реалізації В обліку: Сукупність операцій з продажу готової продукції, товарів або виконаних

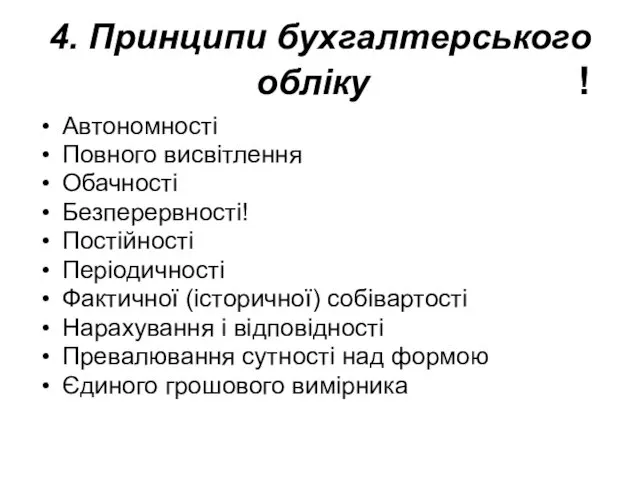

- 5. 4. Принципи бухгалтерського обліку ! Автономності Повного висвітлення Обачності Безперервності! Постійності Періодичності Фактичної (історичної) собівартості Нарахування

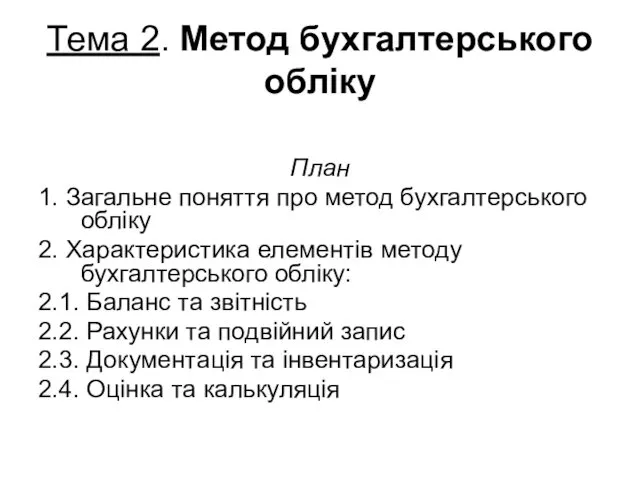

- 6. Тема 2. Метод бухгалтерського обліку План 1. Загальне поняття про метод бухгалтерського обліку 2. Характеристика елементів

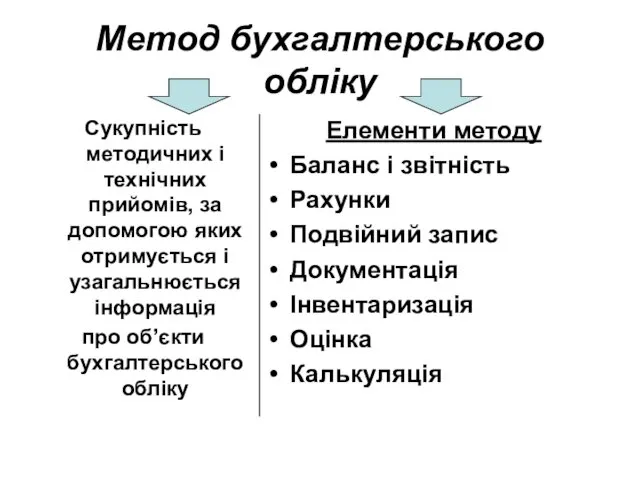

- 7. Метод бухгалтерського обліку Сукупність методичних і технічних прийомів, за допомогою яких отримується і узагальнюється інформація про

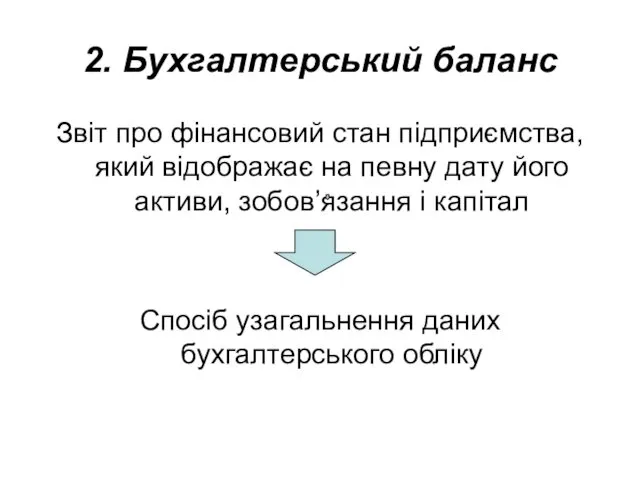

- 8. 2. Бухгалтерський баланс Звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання

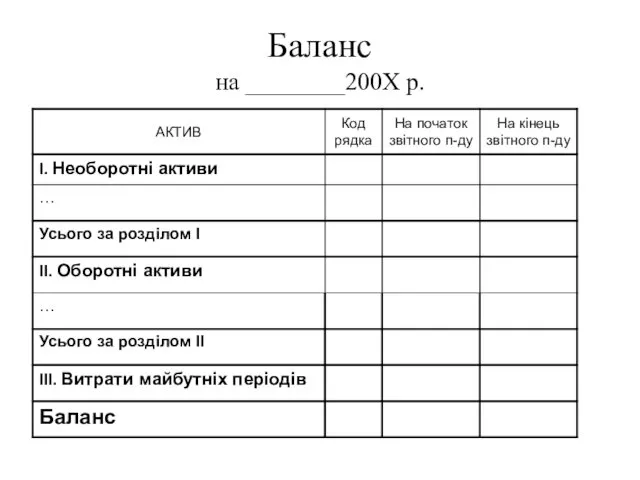

- 9. Баланс на ________200Х р.

- 10. продовження Балансу

- 11. Фундаментальне (балансове) рівнення бухгалтерського обліку А = ВК + З, де А – активи, ВК -

- 12. Форми річної фінансової звітності

- 13. Приклад

- 14. ТОВ «АРГО» Баланс на 31.03.2014 р. Тис.грн.

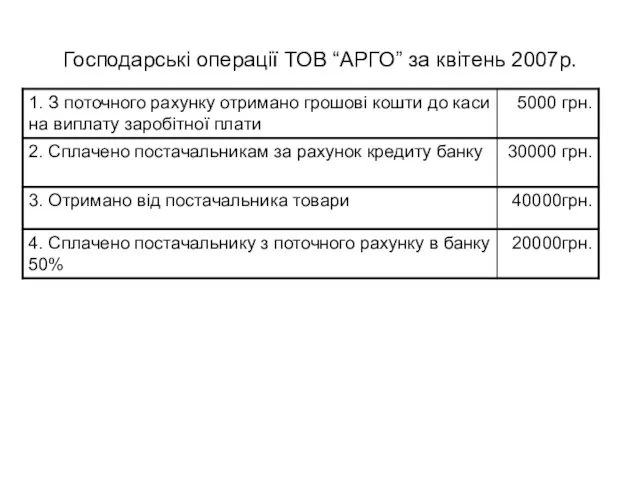

- 15. Господарські операції ТОВ “АРГО” за квітень 2007р.

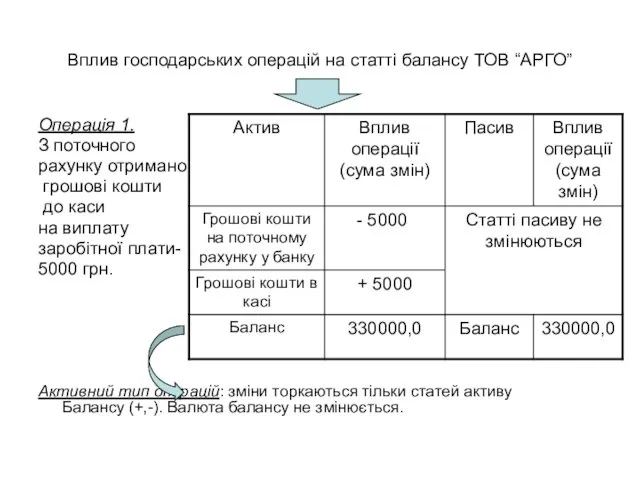

- 16. Вплив господарських операцій на статті балансу ТОВ “АРГО” Операція 1. З поточного рахунку отримано грошові кошти

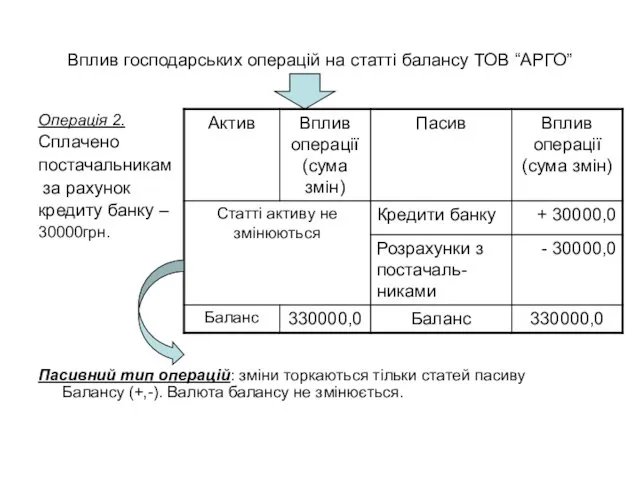

- 17. Вплив господарських операцій на статті балансу ТОВ “АРГО” Операція 2. Сплачено постачальникам за рахунок кредиту банку

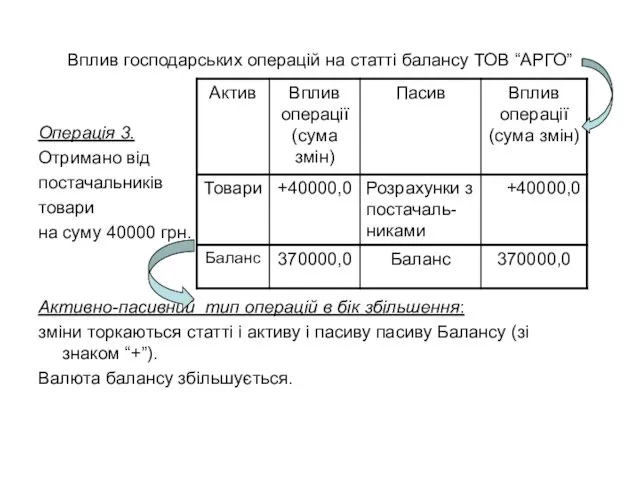

- 18. Вплив господарських операцій на статті балансу ТОВ “АРГО” Операція 3. Отримано від постачальників товари на суму

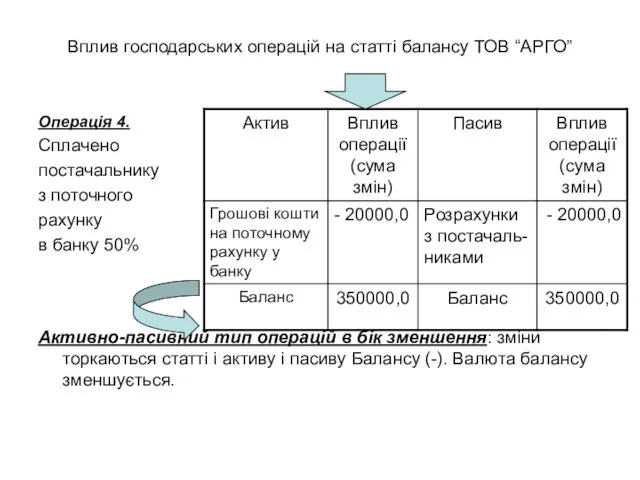

- 19. Вплив господарських операцій на статті балансу ТОВ “АРГО” Операція 4. Сплачено постачальнику з поточного рахунку в

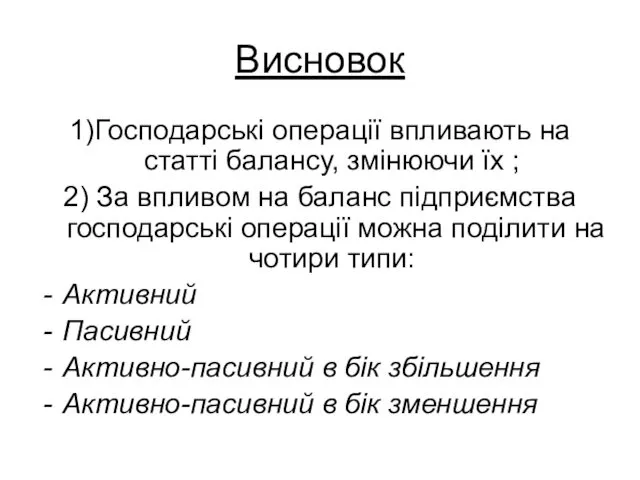

- 20. Висновок 1)Господарські операції впливають на статті балансу, змінюючи їх ; 2) За впливом на баланс підприємства

- 21. Рахунки та подвійний запис

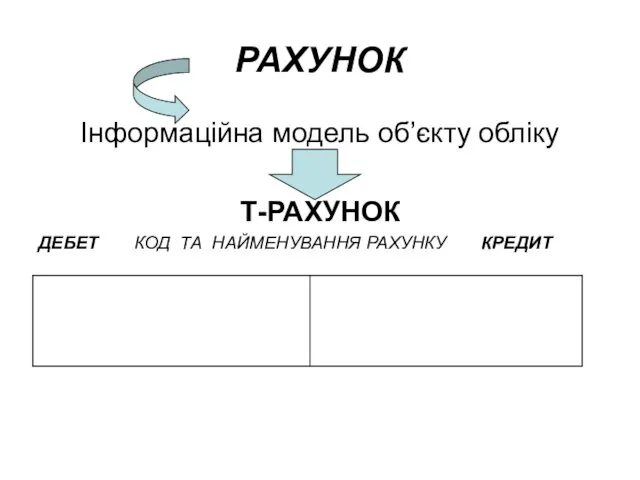

- 22. РАХУНОК Інформаційна модель об’єкту обліку Т-РАХУНОК ДЕБЕТ КОД ТА НАЙМЕНУВАННЯ РАХУНКУ КРЕДИТ

- 23. Рахунки Активні Для обліку ресурсів підприємства Пасивні Для обліку джерел утворення ресурсів

- 24. В структурі рахунку виділяють: Сальдо (залишок) об’єкту на початок звітного періоду) - (Сп) Оборот по дебету

- 25. Структура активного рахунку Ск= Сп+Од-Ок !

- 26. Приклад активного рахунку

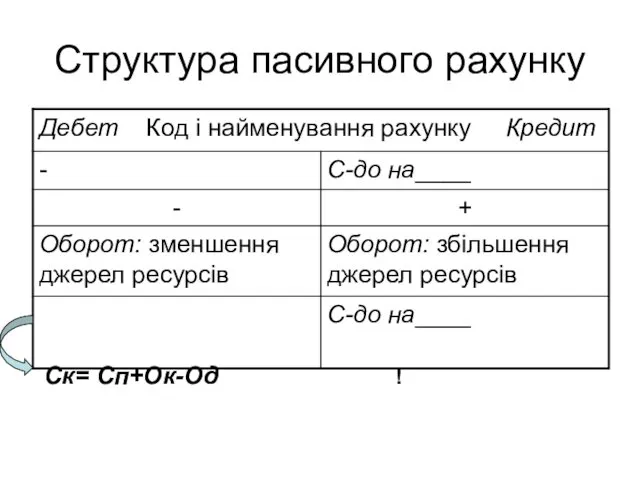

- 27. Структура пасивного рахунку Ск= Сп+Ок-Од !

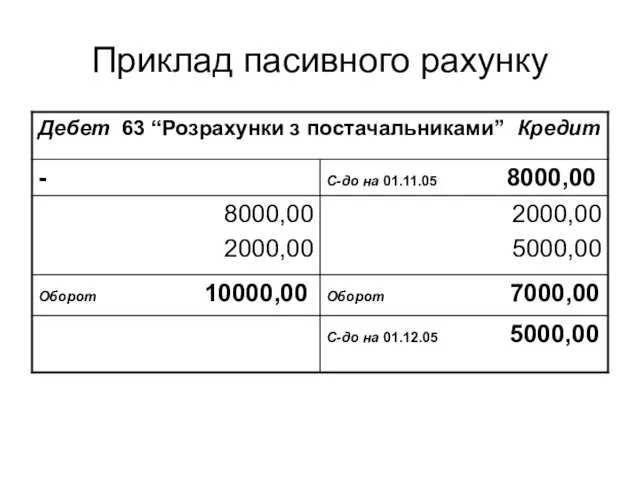

- 28. Приклад пасивного рахунку

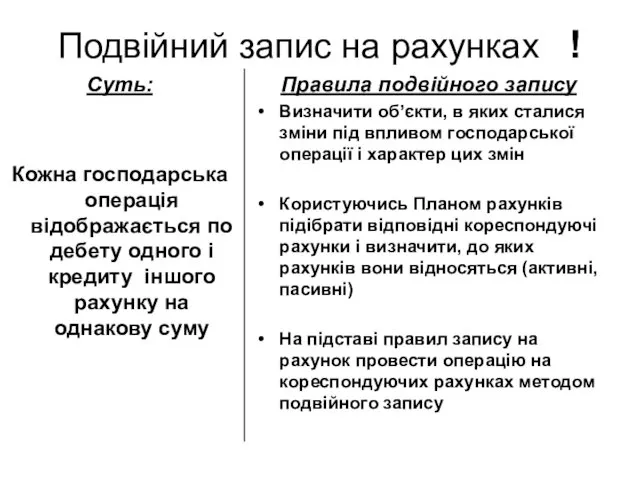

- 29. Подвійний запис на рахунках ! Суть: Кожна господарська операція відображається по дебету одного і кредиту іншого

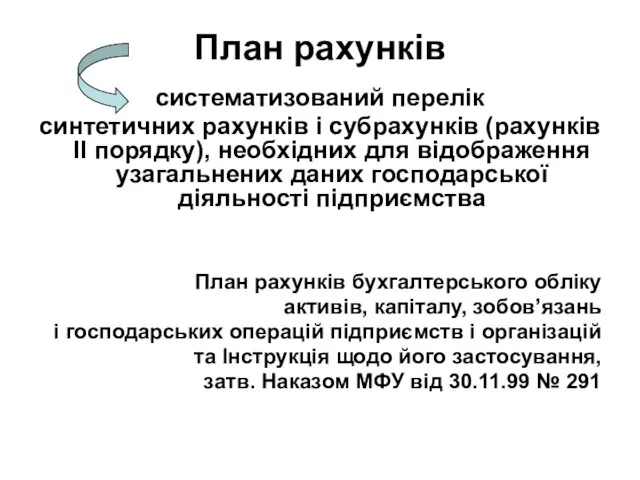

- 30. План рахунків систематизований перелік синтетичних рахунків і субрахунків (рахунків ІІ порядку), необхідних для відображення узагальнених даних

- 31. Відображення господарських операцій на рахунках бухгалтерського обліку методом подвійного запису 1. З поточного рахунку отримано грошові

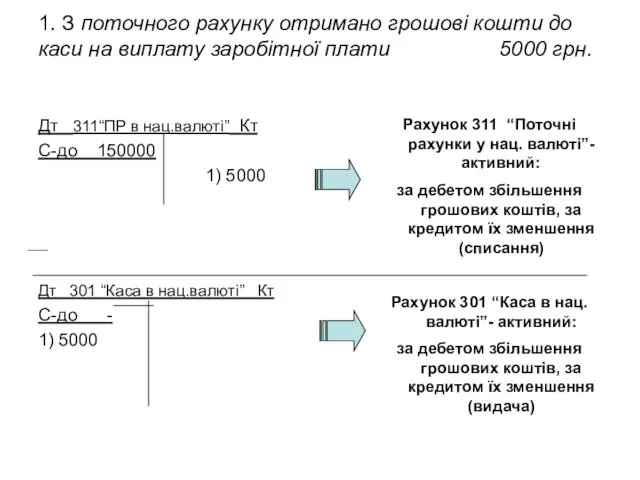

- 32. 1. З поточного рахунку отримано грошові кошти до каси на виплату заробітної плати 5000 грн. Дт

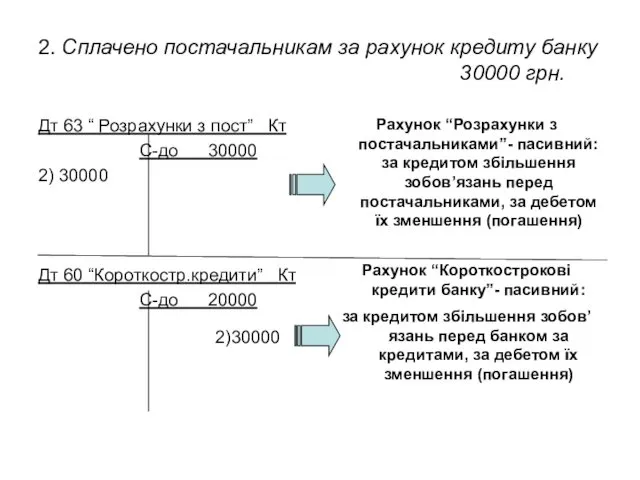

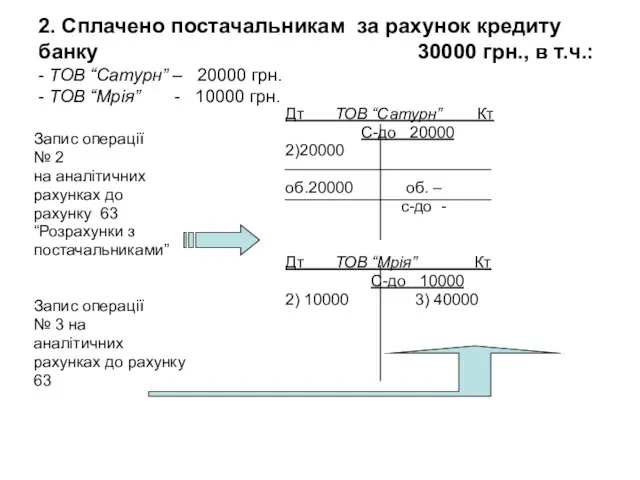

- 33. 2. Сплачено постачальникам за рахунок кредиту банку 30000 грн. Дт 63 “ Розрахунки з пост” Кт

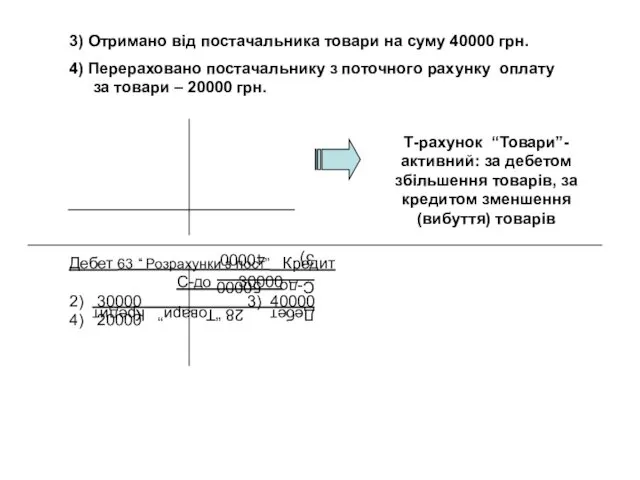

- 34. 3) Отримано від постачальника товари на суму 40000 грн. 4) Перераховано постачальнику з поточного рахунку оплату

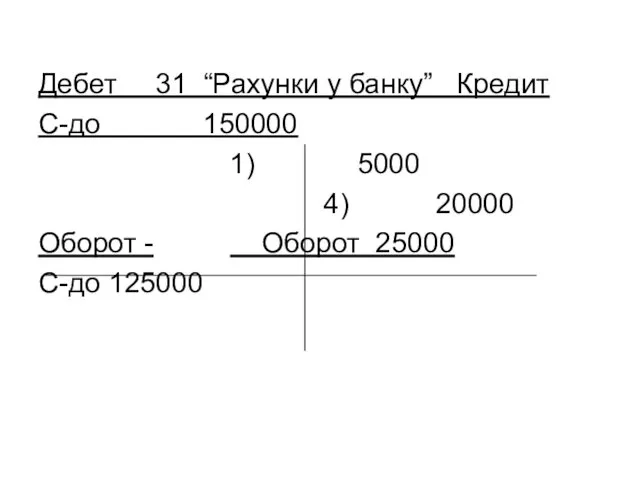

- 35. Дебет 31 “Рахунки у банку” Кредит С-до 150000 1) 5000 4) 20000 Оборот - Оборот 25000

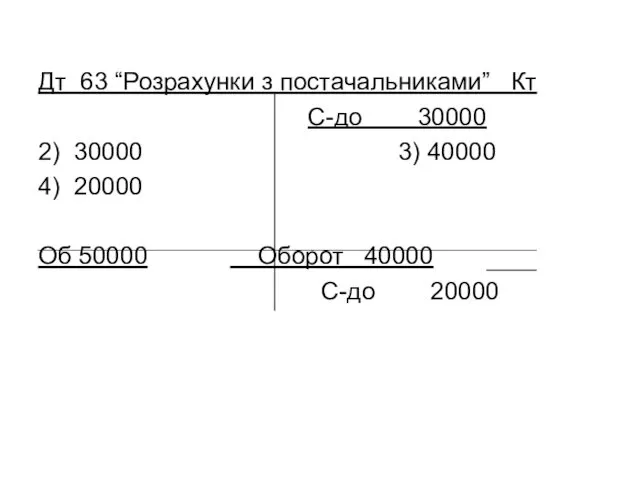

- 36. Дт 63 “Розрахунки з постачальниками” Кт С-до 30000 2) 30000 3) 40000 4) 20000 Об 50000

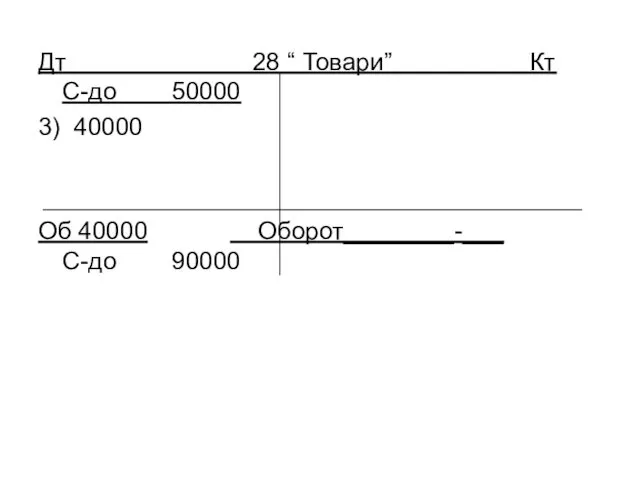

- 37. Дт 28 “ Товари” Кт С-до 50000 3) 40000 Об 40000 Оборот________-___ С-до 90000

- 38. Дт 301 “Каса в нац.валюті” Кт С-до - 1)5000 Об 5000 Оборот________-___ С-до 5000

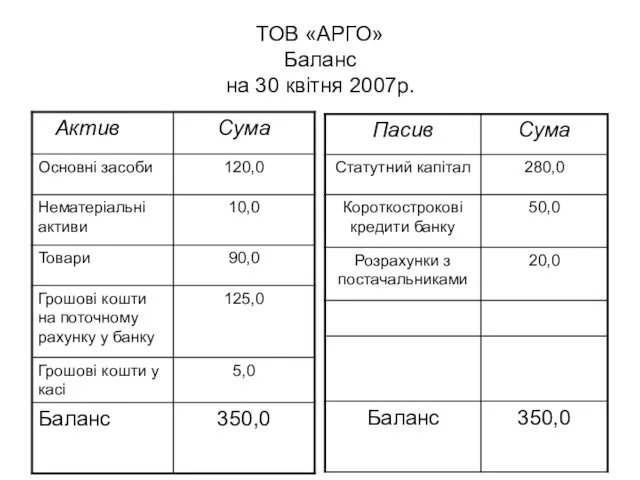

- 39. ТОВ «АРГО» Баланс на 30 квітня 2007р.

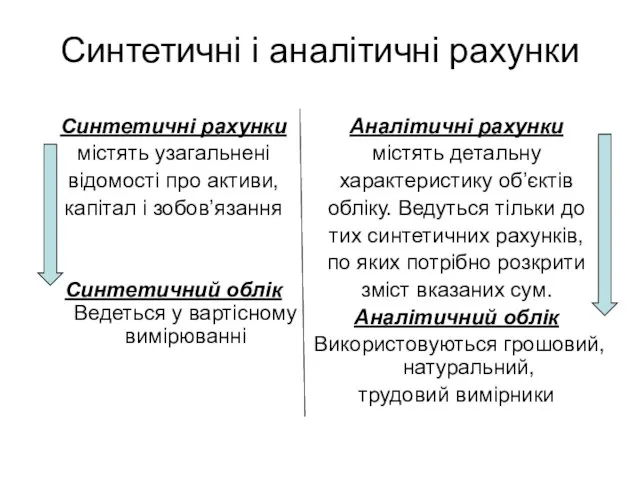

- 40. Синтетичні і аналітичні рахунки Синтетичні рахунки містять узагальнені відомості про активи, капітал і зобов’язання Синтетичний облік

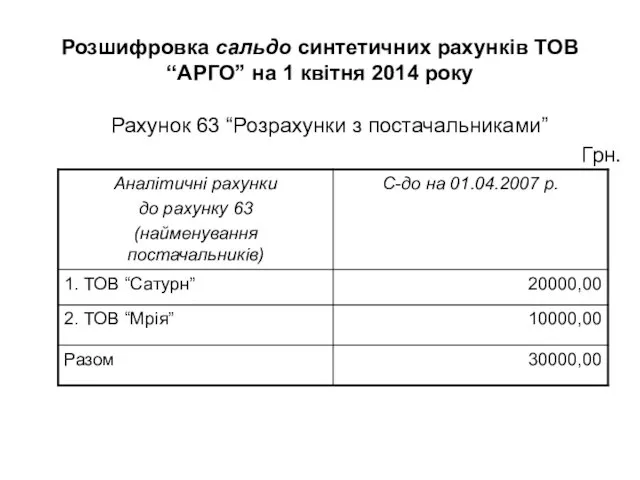

- 41. Розшифровка сальдо синтетичних рахунків ТОВ “АРГО” на 1 квітня 2014 року Рахунок 63 “Розрахунки з постачальниками”

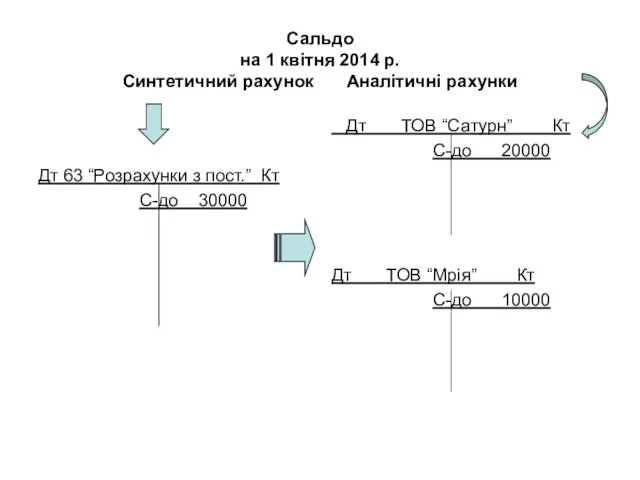

- 42. Сальдо на 1 квітня 2014 р. Синтетичний рахунок Аналітичні рахунки Дт 63 “Розрахунки з пост.” Кт

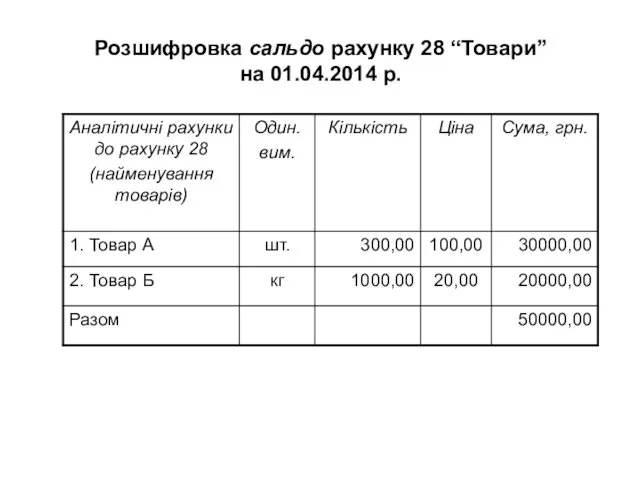

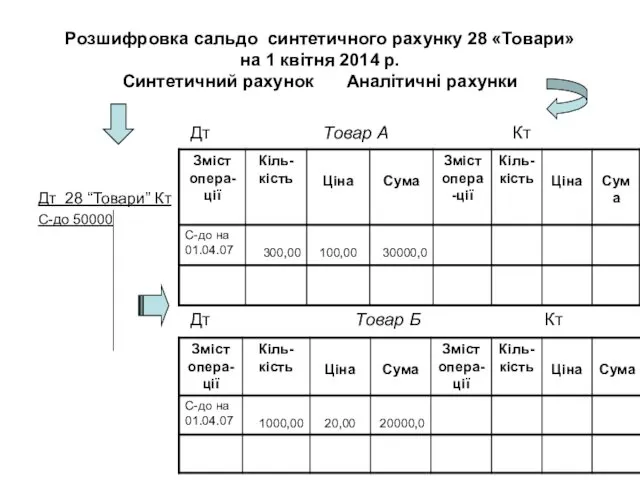

- 43. Розшифровка сальдо рахунку 28 “Товари” на 01.04.2014 р.

- 44. Розшифровка сальдо синтетичного рахунку 28 «Товари» на 1 квітня 2014 р. Синтетичний рахунок Аналітичні рахунки Дт

- 45. 2. Сплачено постачальникам за рахунок кредиту банку 30000 грн., в т.ч.: - ТОВ “Сатурн” – 20000

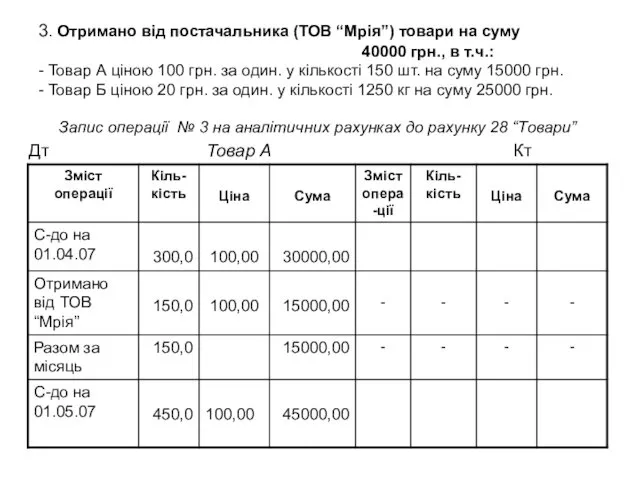

- 46. 3. Отримано від постачальника (ТОВ “Мрія”) товари на суму 40000 грн., в т.ч.: - Товар А

- 47. Дт Товар Б Кт

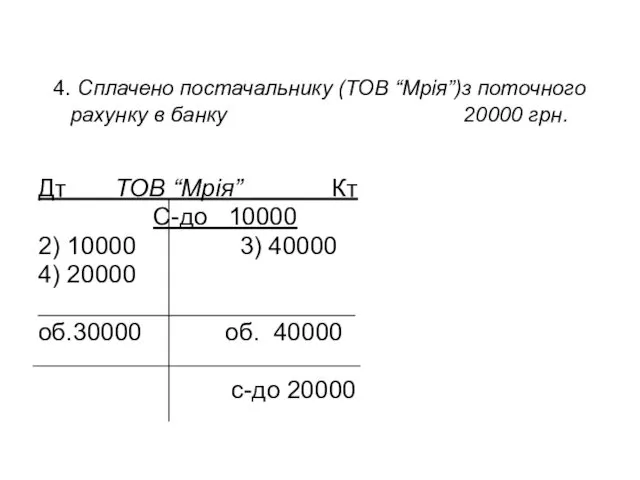

- 48. 4. Сплачено постачальнику (ТОВ “Мрія”)з поточного рахунку в банку 20000 грн. Дт ТОВ “Мрія” Кт С-до

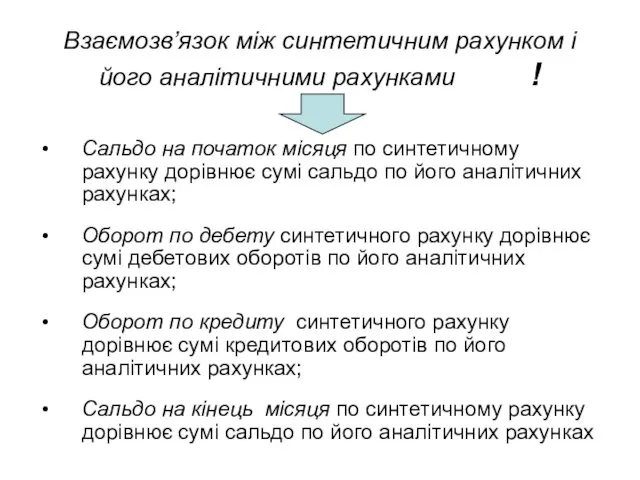

- 49. Взаємозв’язок між синтетичним рахунком і його аналітичними рахунками ! Сальдо на початок місяця по синтетичному рахунку

- 50. Узагальнення даних поточного бухгалтерського обліку наприкінці звітного періоду Оборотна відомість по синтетичних рахунках Оборотні відомісті по

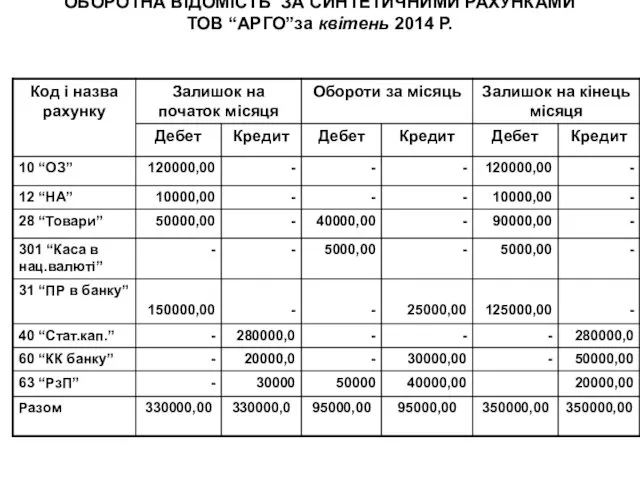

- 51. ОБОРОТНА ВІДОМІСТЬ ЗА СИНТЕТИЧНИМИ РАХУНКАМИ ТОВ “АРГО”за квітень 2014 Р.

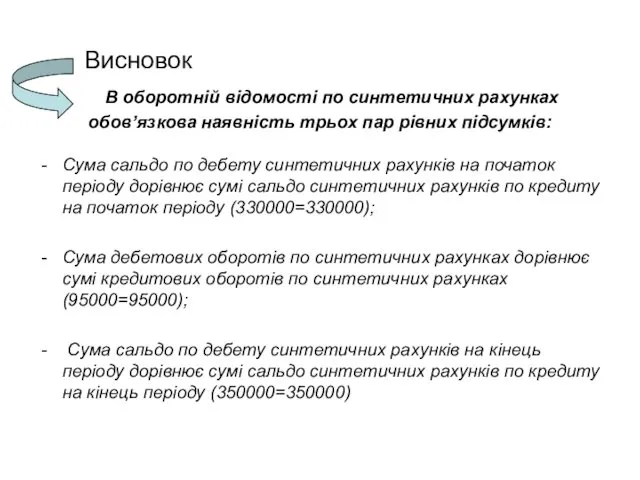

- 52. Висновок В оборотній відомості по синтетичних рахунках обов’язкова наявність трьох пар рівних підсумків: Сума сальдо по

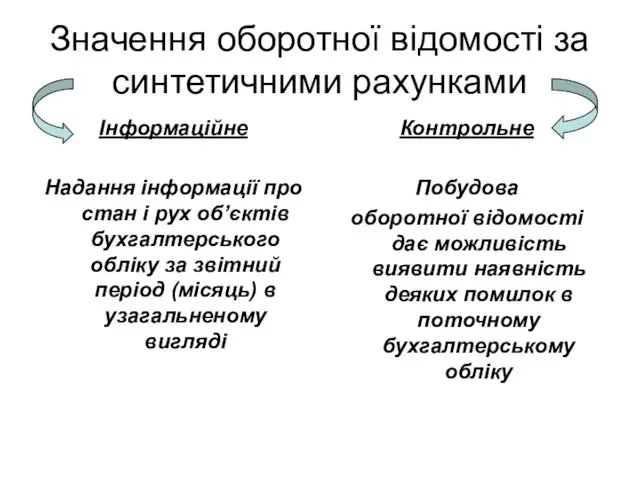

- 53. Значення оборотної відомості за синтетичними рахунками Інформаційне Надання інформації про стан і рух об’єктів бухгалтерського обліку

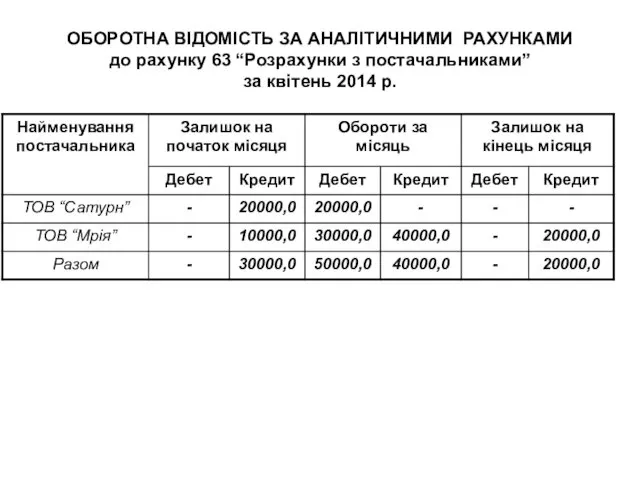

- 54. ОБОРОТНА ВІДОМІСТЬ ЗА АНАЛІТИЧНИМИ РАХУНКАМИ до рахунку 63 “Розрахунки з постачальниками” за квітень 2014 р.

- 55. ОБОРОТНА ВІДОМІСТЬ ЗА АНАЛІТИЧНИМИ РАХУНКАМИ до рахунку 28 “Товари” за квітень 2014 р.

- 56. Класифікація рахунків бухгалтерського обліку – групування рахунків за певними однорідними ознаками за економічним змістом за призначенням

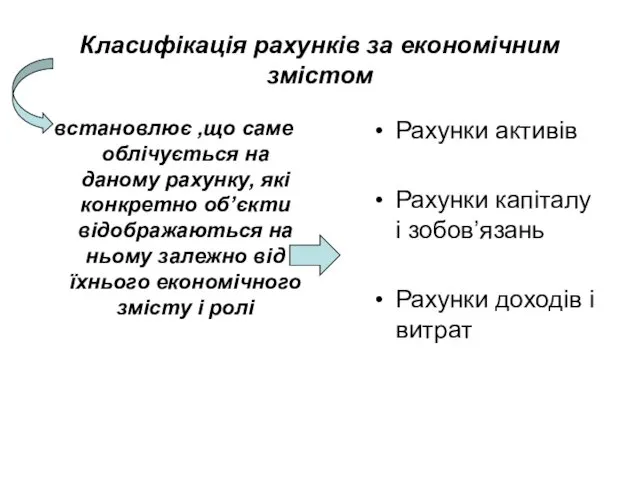

- 57. Класифікація рахунків за економічним змістом встановлює ,що саме облічується на даному рахунку, які конкретно об’єкти відображаються

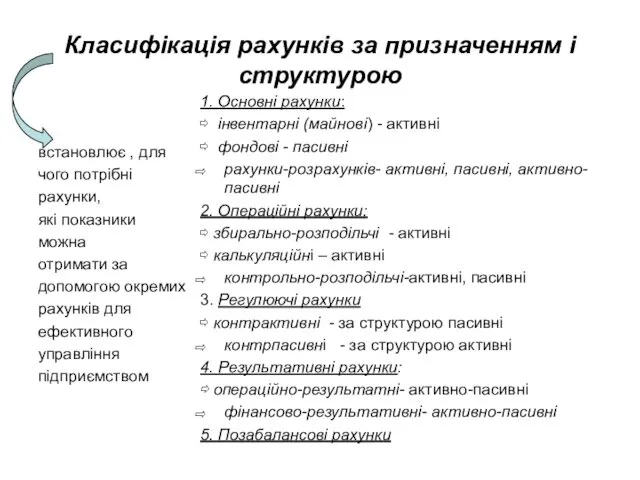

- 58. Класифікація рахунків за призначенням і структурою встановлює , для чого потрібні рахунки, які показники можна отримати

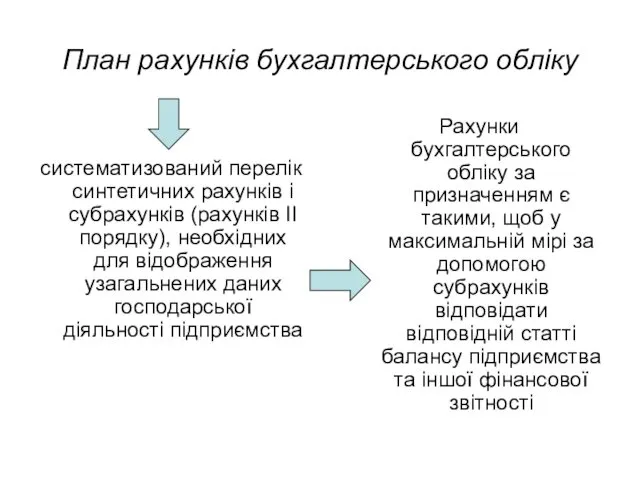

- 59. План рахунків бухгалтерського обліку систематизований перелік синтетичних рахунків і субрахунків (рахунків ІІ порядку), необхідних для відображення

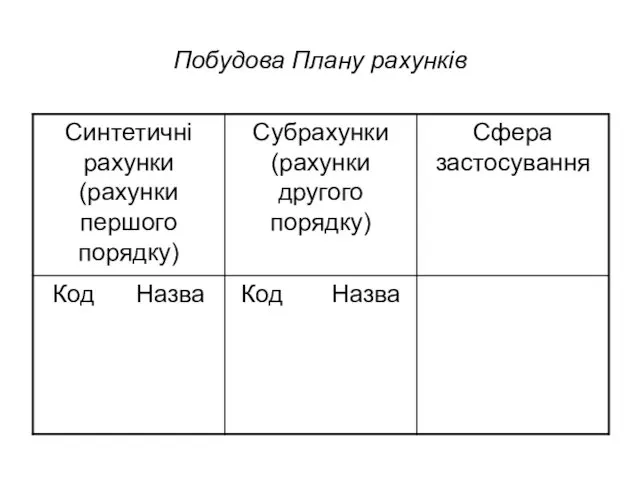

- 60. Побудова Плану рахунків

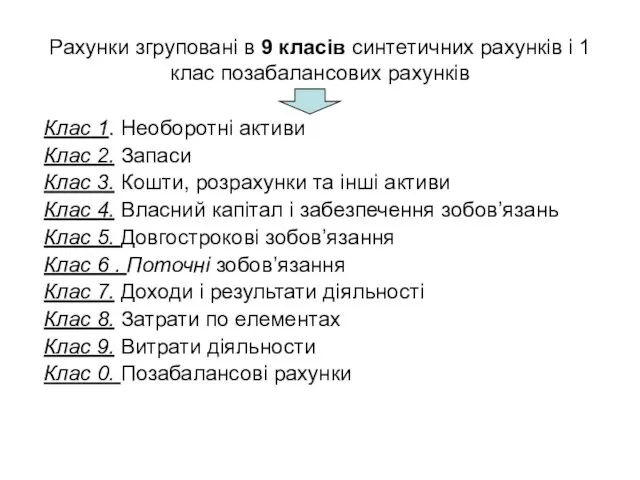

- 61. Рахунки згруповані в 9 класів синтетичних рахунків і 1 клас позабалансових рахунків Клас 1. Необоротні активи

- 62. 2.3. Документація та інвентаризація

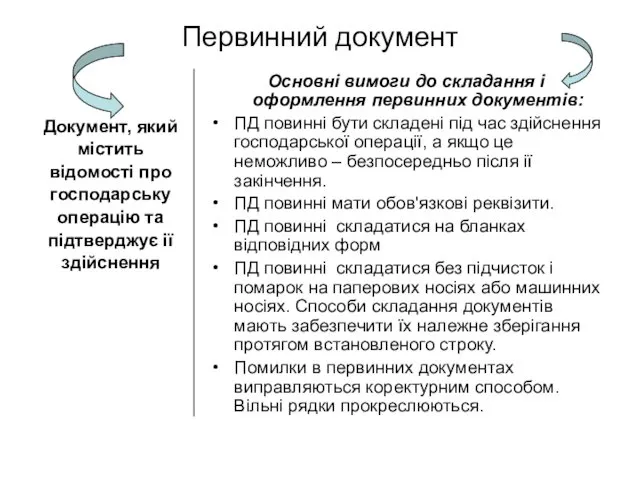

- 63. Первинний документ Документ, який містить відомості про господарську операцію та підтверджує ії здійснення Основні вимоги до

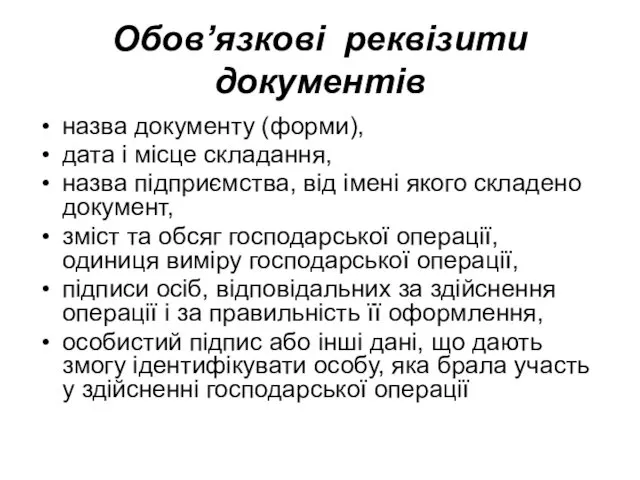

- 64. Обов’язкові реквізити документів назва документу (форми), дата і місце складання, назва підприємства, від імені якого складено

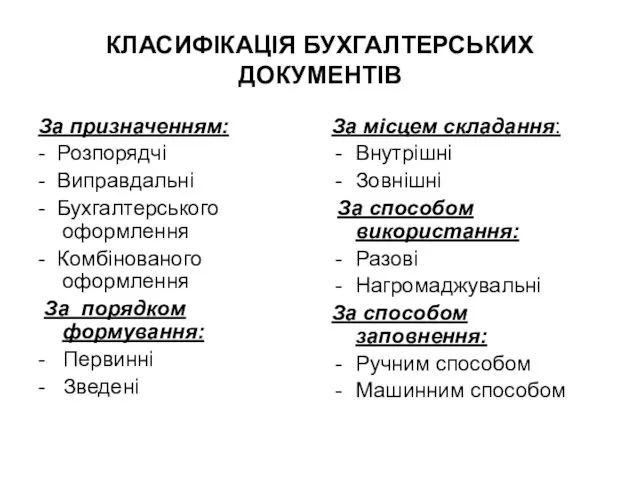

- 65. КЛАСИФІКАЦІЯ БУХГАЛТЕРСЬКИХ ДОКУМЕНТІВ За призначенням: - Розпорядчі - Виправдальні - Бухгалтерського оформлення - Комбінованого оформлення За

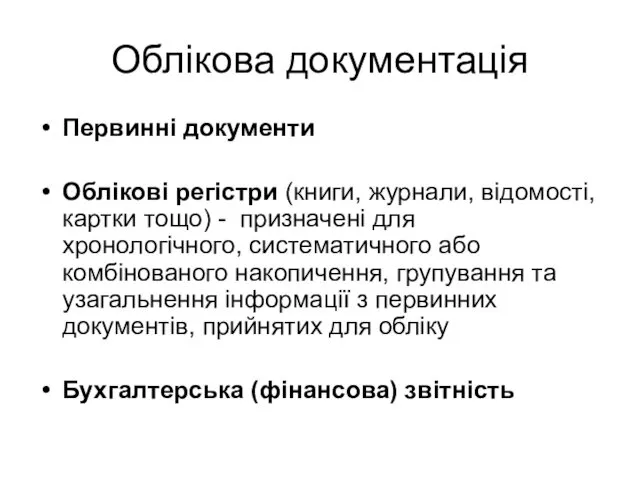

- 66. Облікова документація Первинні документи Облікові регістри (книги, журнали, відомості, картки тощо) - призначені для хронологічного, систематичного

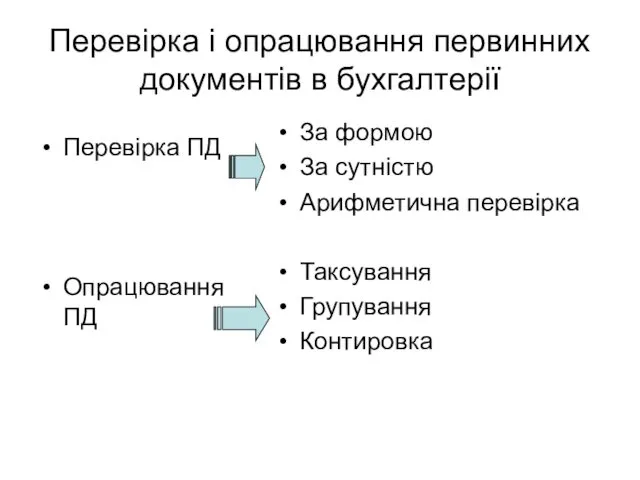

- 67. Перевірка і опрацювання первинних документів в бухгалтерії Перевірка ПД Опрацювання ПД За формою За сутністю Арифметична

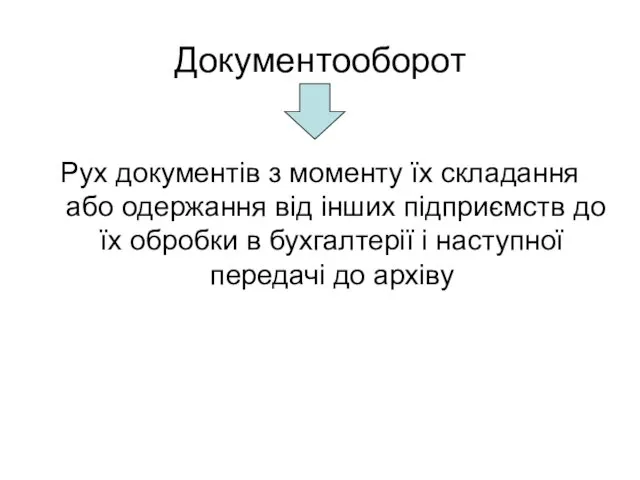

- 68. Документооборот Рух документів з моменту їх складання або одержання від інших підприємств до їх обробки в

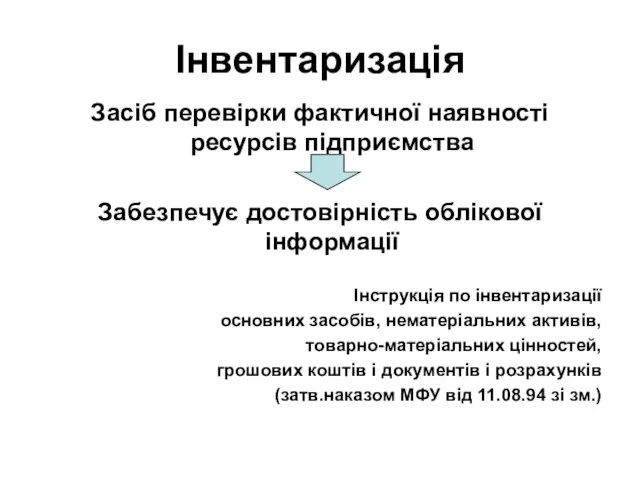

- 69. Інвентаризація Засіб перевірки фактичної наявності ресурсів підприємства Забезпечує достовірність облікової інформації Інструкція по інвентаризації основних засобів,

- 70. Керівник підприємства створює умови для проведення інвентаризації, визначає об’єкти, строки ії проведення (крім обов’язкових випадків)

- 71. Обовязкове проведення інвентаризації При передачі майна державного підприємства в оренду, приватизації цього майна Перед складанням річної

- 72. Основні завдання інвентаризації Виявлення фактичної наявності ТМЦ Установлення розбіжностей між фактичними і обліковими даними (нестача, надлишки)

- 74. Скачать презентацию

Господарські процеси

Процес

придбання

В обліку:

Сукупність операцій по придбанню підприємством у постачальників сировини

Господарські процеси

Процес

придбання

В обліку:

Сукупність операцій по придбанню підприємством у постачальників сировини

Господарські процеси

Процес

виробництва

В обліку

Сукупність операцій по виготовленню готової продукції

Виявлення фактичних витрат

Господарські процеси

Процес

виробництва

В обліку

Сукупність операцій по виготовленню готової продукції

Виявлення фактичних витрат

Господарські процеси

ІІІ. Процес реалізації

В обліку:

Сукупність операцій з продажу готової продукції, товарів

Господарські процеси

ІІІ. Процес реалізації

В обліку:

Сукупність операцій з продажу готової продукції, товарів

4. Принципи бухгалтерського обліку !

Автономності

Повного висвітлення

Обачності

Безперервності!

Постійності

Періодичності

Фактичної (історичної) собівартості

Нарахування і

4. Принципи бухгалтерського обліку !

Автономності

Повного висвітлення

Обачності

Безперервності!

Постійності

Періодичності

Фактичної (історичної) собівартості

Нарахування і

Тема 2. Метод бухгалтерського обліку

План

1. Загальне поняття про метод бухгалтерського

Тема 2. Метод бухгалтерського обліку

План

1. Загальне поняття про метод бухгалтерського

Метод бухгалтерського обліку

Сукупність методичних і технічних прийомів, за допомогою яких отримується

Метод бухгалтерського обліку

Сукупність методичних і технічних прийомів, за допомогою яких отримується

2. Бухгалтерський баланс

Звіт про фінансовий стан підприємства, який відображає на певну

2. Бухгалтерський баланс

Звіт про фінансовий стан підприємства, який відображає на певну

Баланс

на ________200Х р.

Баланс

на ________200Х р.

продовження Балансу

продовження Балансу

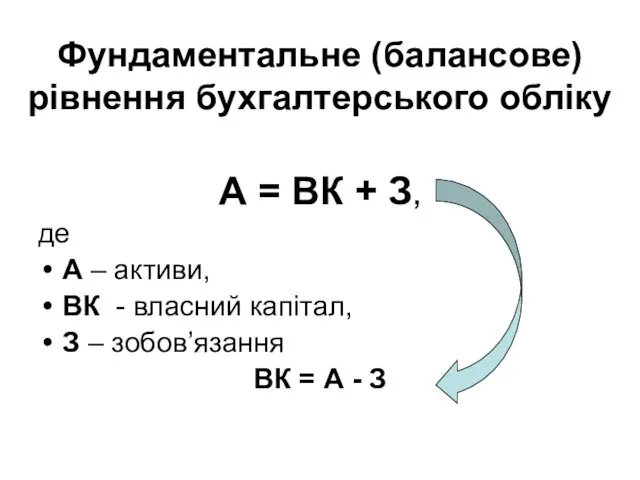

Фундаментальне (балансове) рівнення бухгалтерського обліку

А = ВК + З,

де

А –

Фундаментальне (балансове) рівнення бухгалтерського обліку

А = ВК + З,

де

А –

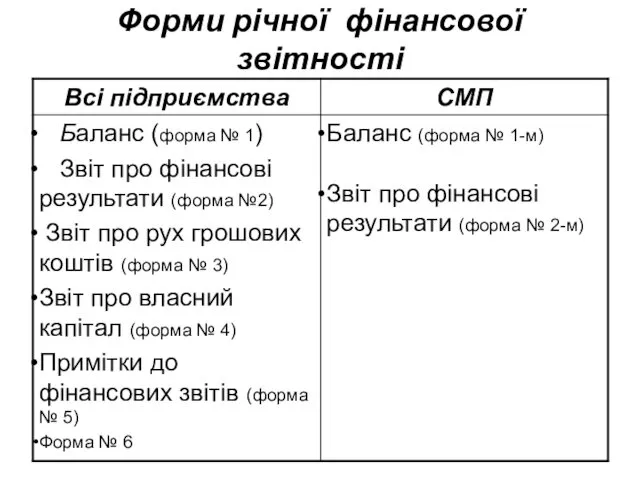

Форми річної фінансової звітності

Форми річної фінансової звітності

Приклад

Приклад

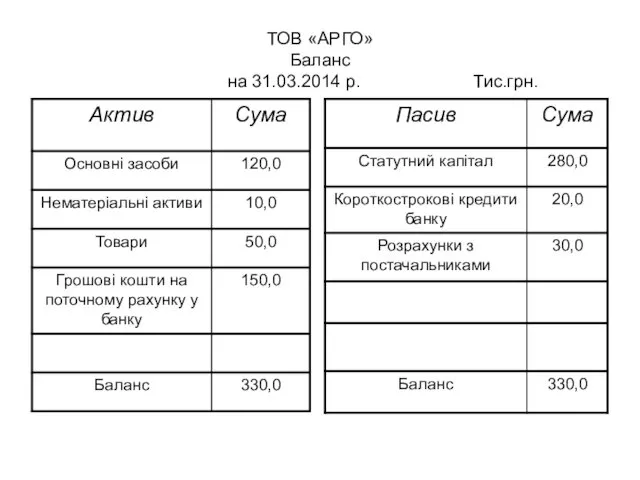

ТОВ «АРГО»

Баланс на 31.03.2014 р. Тис.грн.

ТОВ «АРГО»

Баланс на 31.03.2014 р. Тис.грн.

Господарські операції ТОВ “АРГО” за квітень 2007р.

Господарські операції ТОВ “АРГО” за квітень 2007р.

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 1.

З поточного

рахунку

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 1.

З поточного

рахунку

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 2.

Сплачено

постачальникам

за

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 2.

Сплачено

постачальникам

за

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 3.

Отримано від

постачальників

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 3.

Отримано від

постачальників

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 4.

Сплачено

постачальнику

з поточного

Вплив господарських операцій на статті балансу ТОВ “АРГО”

Операція 4.

Сплачено

постачальнику

з поточного

Висновок

1)Господарські операції впливають на статті балансу, змінюючи їх ;

2) За

Висновок

1)Господарські операції впливають на статті балансу, змінюючи їх ;

2) За

Рахунки та подвійний запис

Рахунки та подвійний запис

РАХУНОК

Інформаційна модель об’єкту обліку

Т-РАХУНОК

ДЕБЕТ КОД ТА НАЙМЕНУВАННЯ РАХУНКУ КРЕДИТ

РАХУНОК

Інформаційна модель об’єкту обліку

Т-РАХУНОК

ДЕБЕТ КОД ТА НАЙМЕНУВАННЯ РАХУНКУ КРЕДИТ

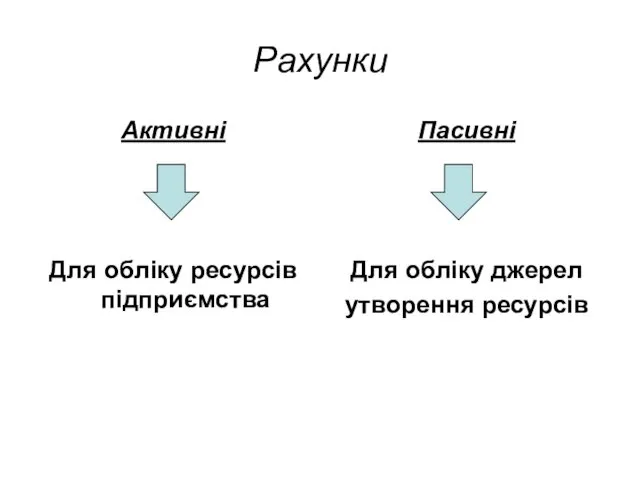

Рахунки

Активні

Для обліку ресурсів підприємства

Пасивні

Для обліку джерел

утворення ресурсів

Рахунки

Активні

Для обліку ресурсів підприємства

Пасивні

Для обліку джерел

утворення ресурсів

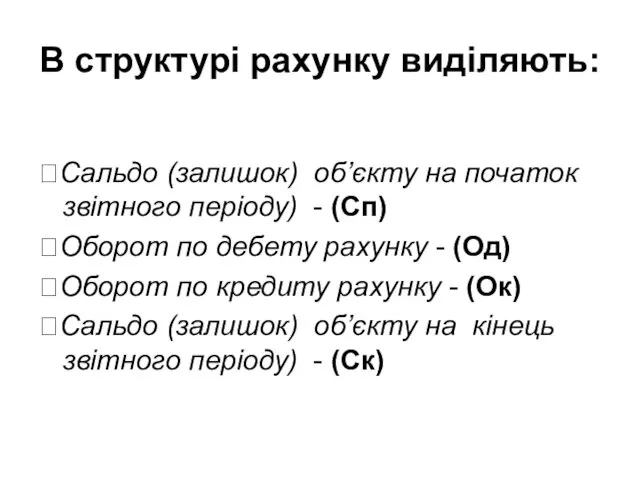

В структурі рахунку виділяють:

Сальдо (залишок) об’єкту на початок звітного періоду) -

В структурі рахунку виділяють:

Сальдо (залишок) об’єкту на початок звітного періоду) -

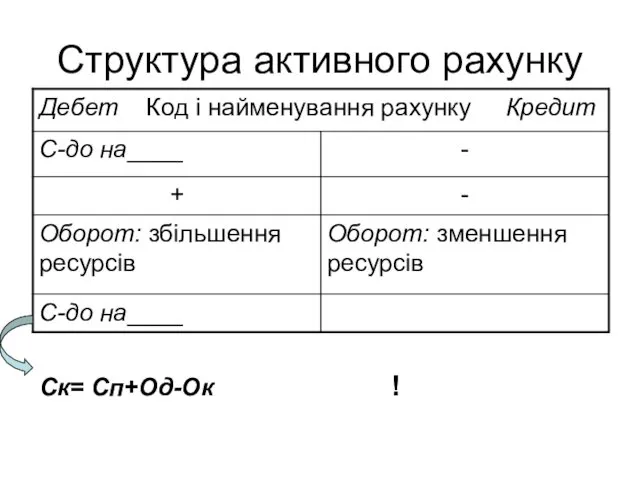

Структура активного рахунку

Ск= Сп+Од-Ок !

Структура активного рахунку

Ск= Сп+Од-Ок !

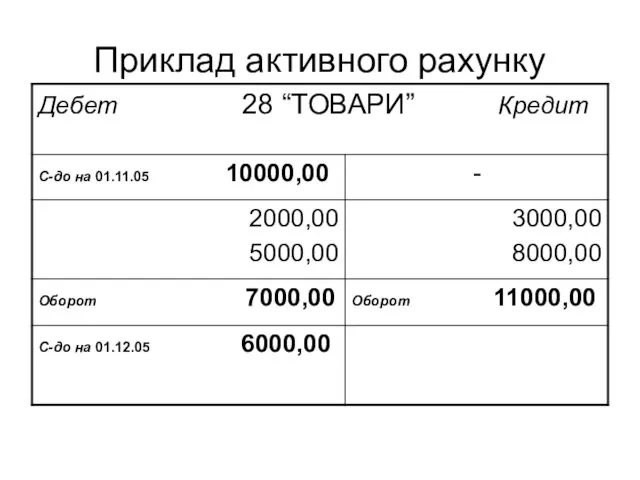

Приклад активного рахунку

Приклад активного рахунку

Структура пасивного рахунку

Ск= Сп+Ок-Од !

Структура пасивного рахунку

Ск= Сп+Ок-Од !

Приклад пасивного рахунку

Приклад пасивного рахунку

Подвійний запис на рахунках !

Суть:

Кожна господарська операція відображається по дебету одного

Подвійний запис на рахунках !

Суть:

Кожна господарська операція відображається по дебету одного

План рахунків

систематизований перелік

синтетичних рахунків і субрахунків (рахунків ІІ порядку), необхідних

План рахунків

систематизований перелік

синтетичних рахунків і субрахунків (рахунків ІІ порядку), необхідних

Відображення господарських операцій на рахунках бухгалтерського обліку методом подвійного запису

1. З

Відображення господарських операцій на рахунках бухгалтерського обліку методом подвійного запису

1. З

1. З поточного рахунку отримано грошові кошти до каси на виплату

1. З поточного рахунку отримано грошові кошти до каси на виплату

2. Сплачено постачальникам за рахунок кредиту банку 30000 грн.

Дт 63 “

2. Сплачено постачальникам за рахунок кредиту банку 30000 грн.

Дт 63 “

3) Отримано від постачальника товари на суму 40000 грн.

4) Перераховано постачальнику

3) Отримано від постачальника товари на суму 40000 грн.

4) Перераховано постачальнику

Дебет 31 “Рахунки у банку” Кредит

С-до 150000

1) 5000

4) 20000

Оборот

Дебет 31 “Рахунки у банку” Кредит

С-до 150000

1) 5000

4) 20000

Оборот

Дт 63 “Розрахунки з постачальниками” Кт

С-до 30000

2) 30000 3) 40000

4)

Дт 63 “Розрахунки з постачальниками” Кт

С-до 30000

2) 30000 3) 40000

4)

Дт 28 “ Товари” Кт С-до 50000

3) 40000

Об 40000 Оборот________-___ С-до

Дт 28 “ Товари” Кт С-до 50000

3) 40000

Об 40000 Оборот________-___ С-до

Дт 301 “Каса в нац.валюті” Кт С-до -

1)5000

Об 5000 Оборот________-___ С-до

Дт 301 “Каса в нац.валюті” Кт С-до -

1)5000

Об 5000 Оборот________-___ С-до

ТОВ «АРГО»

Баланс на 30 квітня 2007р.

ТОВ «АРГО»

Баланс на 30 квітня 2007р.

Синтетичні і аналітичні рахунки

Синтетичні рахунки

містять узагальнені

відомості про активи,

капітал і зобов’язання

Синтетичні і аналітичні рахунки

Синтетичні рахунки

містять узагальнені

відомості про активи,

капітал і зобов’язання

Розшифровка сальдо синтетичних рахунків ТОВ “АРГО” на 1 квітня 2014 року

Рахунок

Розшифровка сальдо синтетичних рахунків ТОВ “АРГО” на 1 квітня 2014 року

Рахунок

Сальдо

на 1 квітня 2014 р.

Синтетичний рахунок Аналітичні рахунки

Дт 63 “Розрахунки

Сальдо

на 1 квітня 2014 р.

Синтетичний рахунок Аналітичні рахунки

Дт 63 “Розрахунки

Розшифровка сальдо рахунку 28 “Товари”

на 01.04.2014 р.

Розшифровка сальдо рахунку 28 “Товари”

на 01.04.2014 р.

Розшифровка сальдо синтетичного рахунку 28 «Товари»

на 1 квітня 2014 р.

Синтетичний рахунок Аналітичні

Розшифровка сальдо синтетичного рахунку 28 «Товари» на 1 квітня 2014 р. Синтетичний рахунок Аналітичні

2. Сплачено постачальникам за рахунок кредиту банку 30000 грн., в т.ч.:

-

2. Сплачено постачальникам за рахунок кредиту банку 30000 грн., в т.ч.: -

3. Отримано від постачальника (ТОВ “Мрія”) товари на суму 40000 грн.,

3. Отримано від постачальника (ТОВ “Мрія”) товари на суму 40000 грн.,

Дт Товар Б Кт

Дт Товар Б Кт

4. Сплачено постачальнику (ТОВ “Мрія”)з поточного рахунку в банку 20000 грн.

Дт

4. Сплачено постачальнику (ТОВ “Мрія”)з поточного рахунку в банку 20000 грн.

Дт

Взаємозв’язок між синтетичним рахунком і його аналітичними рахунками !

Сальдо на початок

Взаємозв’язок між синтетичним рахунком і його аналітичними рахунками !

Сальдо на початок

Узагальнення даних поточного бухгалтерського обліку наприкінці звітного періоду

Оборотна

відомість по

синтетичних

рахунках

Оборотні відомісті

по

Узагальнення даних поточного бухгалтерського обліку наприкінці звітного періоду

Оборотна

відомість по

синтетичних

рахунках

Оборотні відомісті

по

ОБОРОТНА ВІДОМІСТЬ ЗА СИНТЕТИЧНИМИ РАХУНКАМИ

ТОВ “АРГО”за квітень 2014 Р.

ОБОРОТНА ВІДОМІСТЬ ЗА СИНТЕТИЧНИМИ РАХУНКАМИ

ТОВ “АРГО”за квітень 2014 Р.

Висновок

В оборотній відомості по синтетичних рахунках

обов’язкова наявність трьох пар

Висновок

В оборотній відомості по синтетичних рахунках

обов’язкова наявність трьох пар

Значення оборотної відомості за синтетичними рахунками

Інформаційне

Надання інформації про стан і

Значення оборотної відомості за синтетичними рахунками

Інформаційне

Надання інформації про стан і

ОБОРОТНА ВІДОМІСТЬ ЗА АНАЛІТИЧНИМИ РАХУНКАМИ

до рахунку 63 “Розрахунки з постачальниками”

ОБОРОТНА ВІДОМІСТЬ ЗА АНАЛІТИЧНИМИ РАХУНКАМИ до рахунку 63 “Розрахунки з постачальниками”

ОБОРОТНА ВІДОМІСТЬ ЗА АНАЛІТИЧНИМИ РАХУНКАМИ

до рахунку 28 “Товари”

за квітень

ОБОРОТНА ВІДОМІСТЬ ЗА АНАЛІТИЧНИМИ РАХУНКАМИ до рахунку 28 “Товари” за квітень

Класифікація рахунків бухгалтерського обліку –

групування рахунків за певними однорідними ознаками

за економічним

змістом

за

Класифікація рахунків бухгалтерського обліку –

групування рахунків за певними однорідними ознаками

за економічним

змістом

за

Класифікація рахунків за економічним змістом

встановлює ,що саме облічується на даному рахунку,

Класифікація рахунків за економічним змістом

встановлює ,що саме облічується на даному рахунку,

Класифікація рахунків за призначенням і структурою

встановлює , для

чого потрібні

рахунки,

які показники

Класифікація рахунків за призначенням і структурою

встановлює , для

чого потрібні

рахунки,

які показники

План рахунків бухгалтерського обліку

систематизований перелік синтетичних рахунків і субрахунків (рахунків ІІ

План рахунків бухгалтерського обліку

систематизований перелік синтетичних рахунків і субрахунків (рахунків ІІ

Побудова Плану рахунків

Побудова Плану рахунків

Рахунки згруповані в 9 класів синтетичних рахунків і 1 клас позабалансових

Рахунки згруповані в 9 класів синтетичних рахунків і 1 клас позабалансових

2.3. Документація та інвентаризація

2.3. Документація та інвентаризація

Первинний документ

Документ, який

містить

відомості про

господарську

операцію та

підтверджує ії

здійснення

Основні вимоги до складання і оформлення

Первинний документ

Документ, який

містить

відомості про

господарську

операцію та

підтверджує ії

здійснення

Основні вимоги до складання і оформлення

Обов’язкові реквізити документів

назва документу (форми),

дата і місце складання,

назва підприємства, від імені

Обов’язкові реквізити документів

назва документу (форми),

дата і місце складання,

назва підприємства, від імені

КЛАСИФІКАЦІЯ БУХГАЛТЕРСЬКИХ ДОКУМЕНТІВ

За призначенням:

- Розпорядчі

- Виправдальні

- Бухгалтерського оформлення

- Комбінованого оформлення

За

КЛАСИФІКАЦІЯ БУХГАЛТЕРСЬКИХ ДОКУМЕНТІВ

За призначенням:

- Розпорядчі

- Виправдальні

- Бухгалтерського оформлення

- Комбінованого оформлення

За

Облікова документація

Первинні документи

Облікові регістри (книги, журнали, відомості, картки тощо) - призначені

Облікова документація

Первинні документи

Облікові регістри (книги, журнали, відомості, картки тощо) - призначені

Перевірка і опрацювання первинних документів в бухгалтерії

Перевірка ПД

Опрацювання ПД

За формою

За сутністю

Арифметична

Перевірка і опрацювання первинних документів в бухгалтерії

Перевірка ПД

Опрацювання ПД

За формою

За сутністю

Арифметична

Документооборот

Рух документів з моменту їх складання або одержання від інших підприємств

Документооборот

Рух документів з моменту їх складання або одержання від інших підприємств

Інвентаризація

Засіб перевірки фактичної наявності ресурсів підприємства

Забезпечує достовірність облікової інформації

Інструкція

Інвентаризація

Засіб перевірки фактичної наявності ресурсів підприємства

Забезпечує достовірність облікової інформації

Інструкція

Керівник

підприємства

створює умови для

проведення

інвентаризації,

визначає об’єкти,

строки ії проведення

(крім обов’язкових випадків)

Керівник

підприємства

створює умови для

проведення

інвентаризації,

визначає об’єкти,

строки ії проведення

(крім обов’язкових випадків)

Обовязкове проведення інвентаризації

При передачі майна державного підприємства в оренду, приватизації

Обовязкове проведення інвентаризації

При передачі майна державного підприємства в оренду, приватизації

Основні завдання інвентаризації

Виявлення фактичної наявності ТМЦ

Установлення розбіжностей між фактичними і обліковими

Основні завдання інвентаризації

Виявлення фактичної наявності ТМЦ

Установлення розбіжностей між фактичними і обліковими

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Виды смет

Виды смет Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Федеральное казначейство

Федеральное казначейство Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Инвестиции

Инвестиции Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Нестандартные аукционы

Нестандартные аукционы Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Управление оборотным капиталом

Управление оборотным капиталом Налог на имущество организаций

Налог на имущество организаций Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Внутрішній аудит в системі корпоративного управління

Внутрішній аудит в системі корпоративного управління Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Налог на имущество физических лиц

Налог на имущество физических лиц