- Бухгалтерский учет межбанковских расчетов. (Тема 4)

Содержание

- 2. 1. Организация межбанковских расчетов. 2. Учет операций по межбанковским расчетам через систему BISS и по результатам

- 3. Инструкция о порядке функционирования автоматизированной системы межбанковских расчетов Национального банка Республики Беларусь и проведения межбанковских расчетов

- 4. 1. Организация межбанковских расчетов.

- 5. В денежных расчетах и платежах, проводимых банками, находят свое воплощение практически все виды экономических отношений в

- 6. отношения, возникающие между Национальным банком и банками, а также между банками, по выполнению денежных требований и

- 7. Денежные расчеты и платежи, которые проводятся между банками Необходимым условием проведения межбанковских расчетов является установление банками

- 8. договорные отношения, согласно которым один банк (корреспондент) открывает счет другому банку (респонденту) и осуществляет операции в

- 9. На территории Республики Беларусь корреспондентские отношения между банками устанавливаются главным образом для организации внутренних безналичных расчетов

- 10. Банки либо взаимно открывают корреспондентские счета друг другу, либо один из этих банков открывает корреспондентский счет

- 11. Представляя собой, разновидность счета «до востребования» (таким для предприятий является текущий счет), корреспондентский счет по существу

- 12. Национальный банк Республики Беларусь осуществляет организацию и проведение межбанковских расчетов. Проведение межбанковских расчетов в национальной валюте

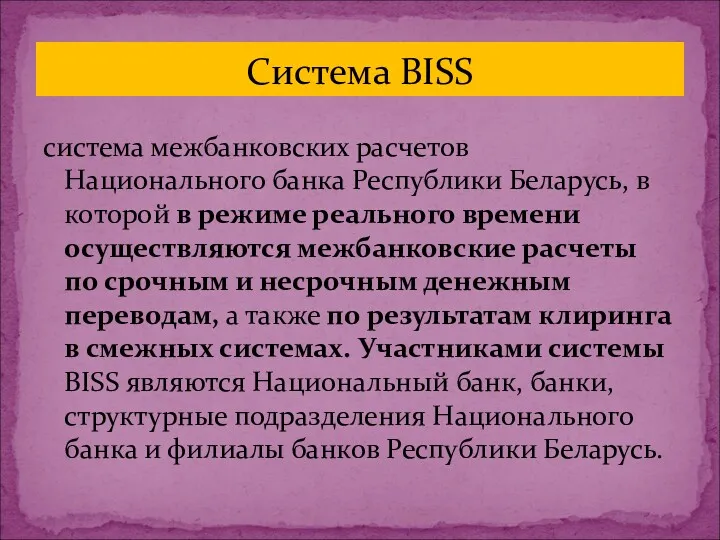

- 13. система межбанковских расчетов Национального банка Республики Беларусь, в которой в режиме реального времени осуществляются межбанковские расчеты

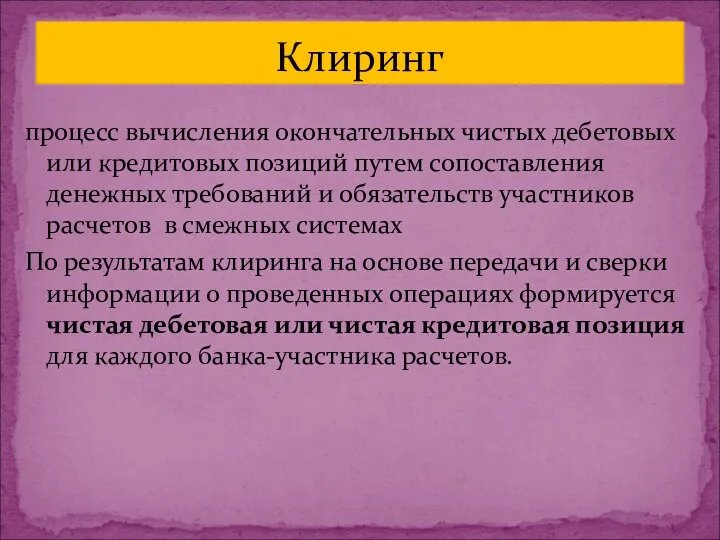

- 14. процесс вычисления окончательных чистых дебетовых или кредитовых позиций путем сопоставления денежных требований и обязательств участников расчетов

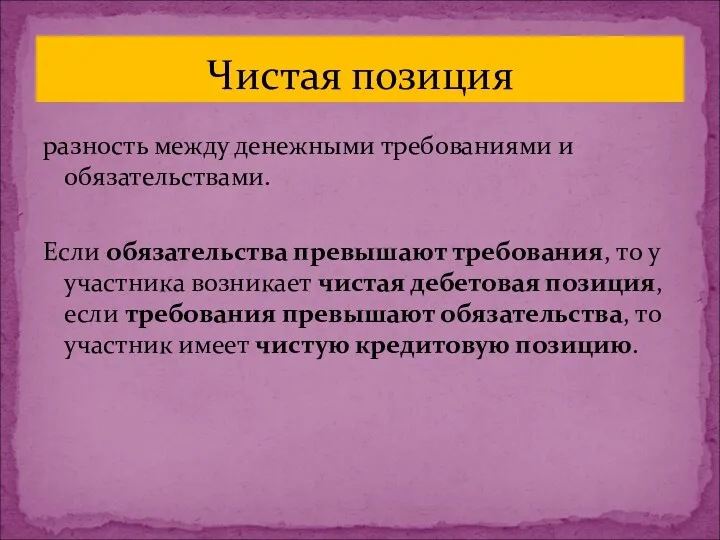

- 15. разность между денежными требованиями и обязательствами. Если обязательства превышают требования, то у участника возникает чистая дебетовая

- 16. 2. Учет операций по межбанковским расчетам через систему BISS и по результатам клиринга

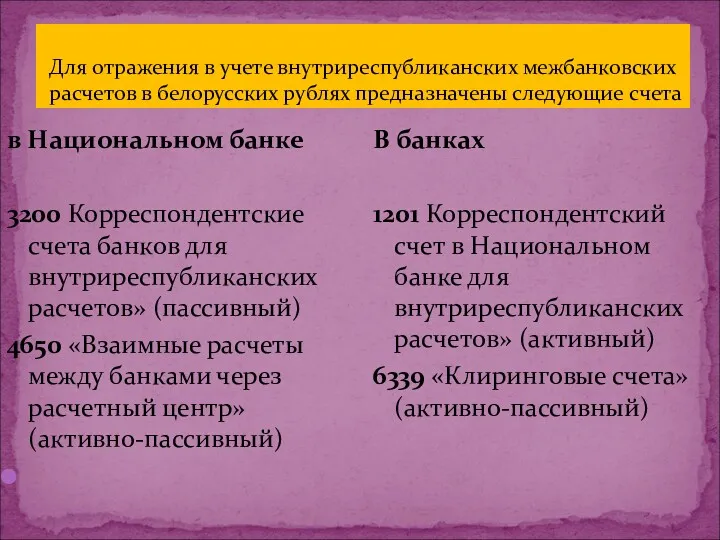

- 17. Для отражения в учете внутриреспубликанских межбанковских расчетов в белорусских рублях предназначены следующие счета в Национальном банке

- 18. Банк отправитель Банк получатель НБ РБ Система BISS Расчетный центр 1 2 3 4 5 6

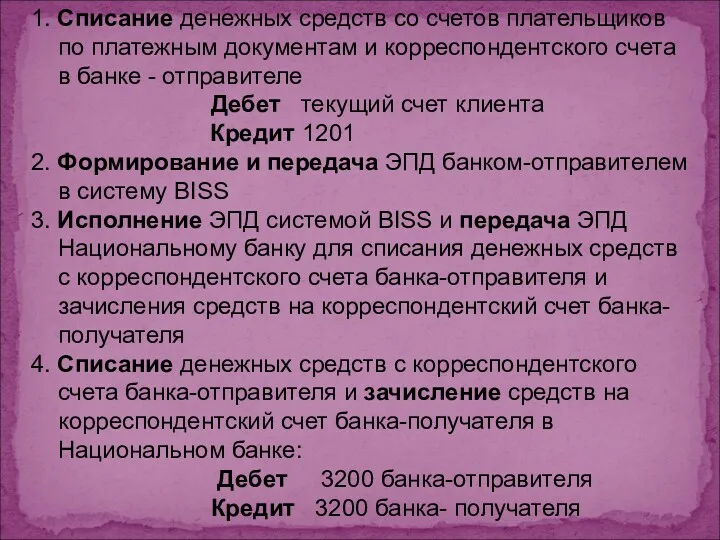

- 19. 1. Списание денежных средств со счетов плательщиков по платежным документам и корреспондентского счета в банке -

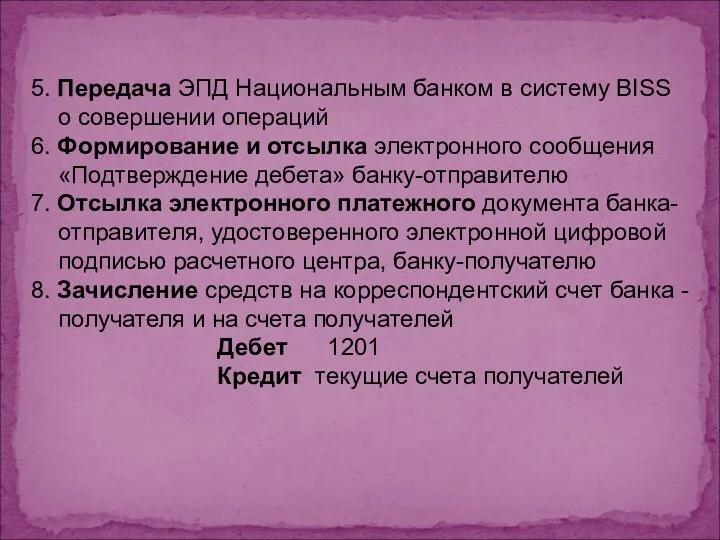

- 20. 5. Передача ЭПД Национальным банком в систему BISS о совершении операций 6. Формирование и отсылка электронного

- 21. Расчеты между предприятиями, имеющими счета в одном учреждении банка, проводятся этим банком, минуя корреспондентский счет, путем

- 22. Межбанковские расчеты по прочим денежным переводам в смежных системах (расчеты по сделкам купли-продажи финансовых инструментов срочных

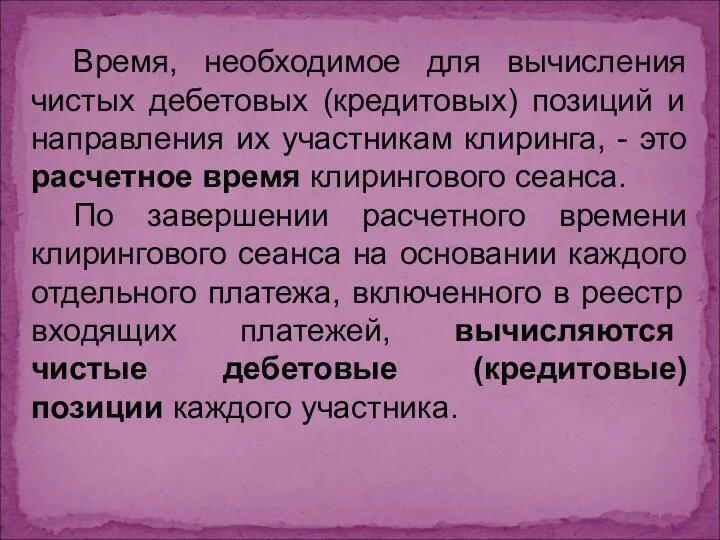

- 23. время, в течение которого происходит сбор, накопление отправленных и полученных электронных платежных сообщений (требований и обязательств)

- 24. Время, необходимое для вычисления чистых дебетовых (кредитовых) позиций и направления их участникам клиринга, - это расчетное

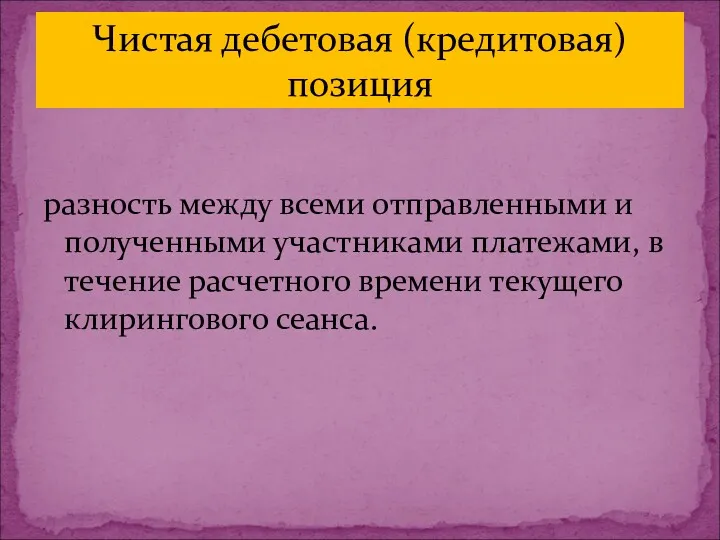

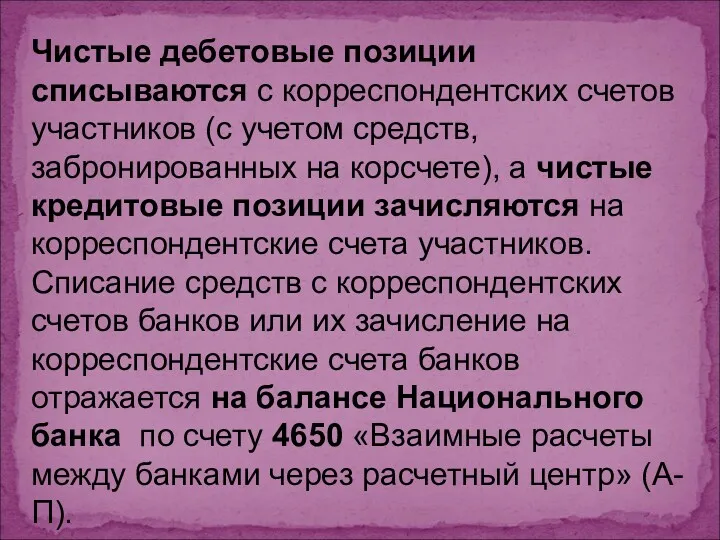

- 25. разность между всеми отправленными и полученными участниками платежами, в течение расчетного времени текущего клирингового сеанса. Чистая

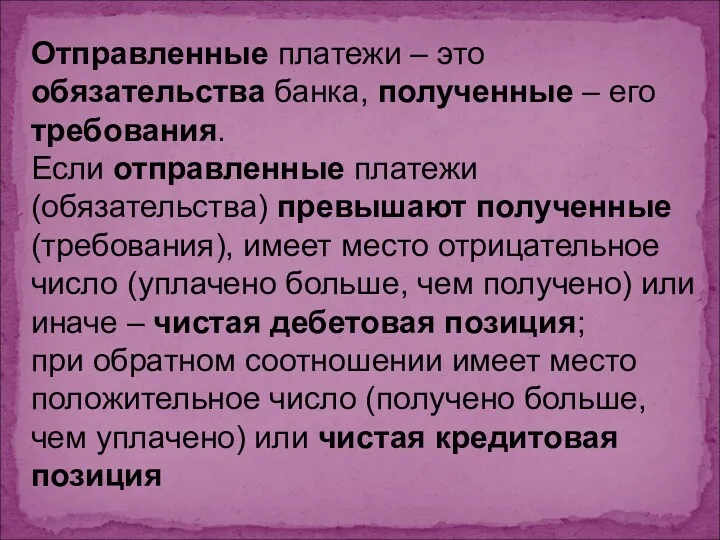

- 26. Отправленные платежи – это обязательства банка, полученные – его требования. Если отправленные платежи (обязательства) превышают полученные

- 27. Чистые дебетовые позиции списываются с корреспондентских счетов участников (с учетом средств, забронированных на корсчете), а чистые

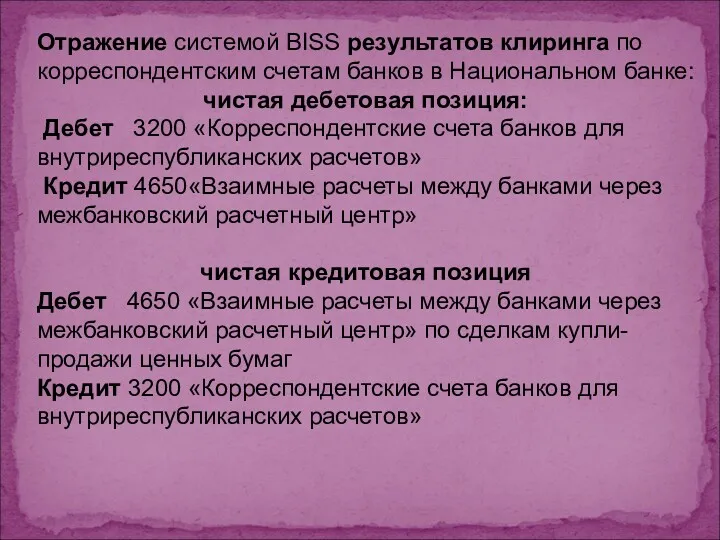

- 28. Отражение системой BISS результатов клиринга по корреспондентским счетам банков в Национальном банке: чистая дебетовая позиция: Дебет

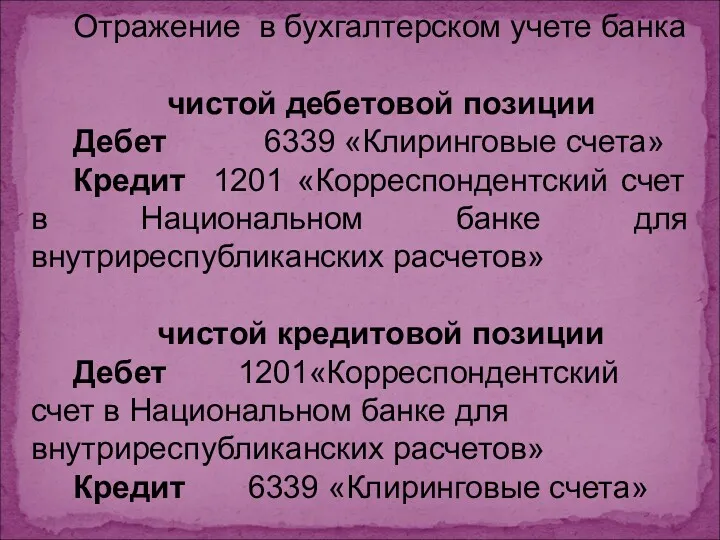

- 29. Отражение в бухгалтерском учете банка чистой дебетовой позиции Дебет 6339 «Клиринговые счета» Кредит 1201 «Корреспондентский счет

- 30. 3. Порядок учета и оплаты документов при недостаточности средств на корреспондентском счете

- 31. Расчетные документы, не исполненные при отсутствии (недостаточности) средств на корреспондентском счете банка, а также при наличии

- 32. Оплата расчетных документов из картотеки производится по мере поступления средств на корреспондентский счет банка. Расчетные документы

- 33. При оплате счетных документов совершаются проводки: Дебет текущий счет плательщика(3012) Кредит 1201«Корреспондентский счет в Национальном банке

- 34. 4. Отражение в учете операций по счетам «Ностро» и «Лоро»

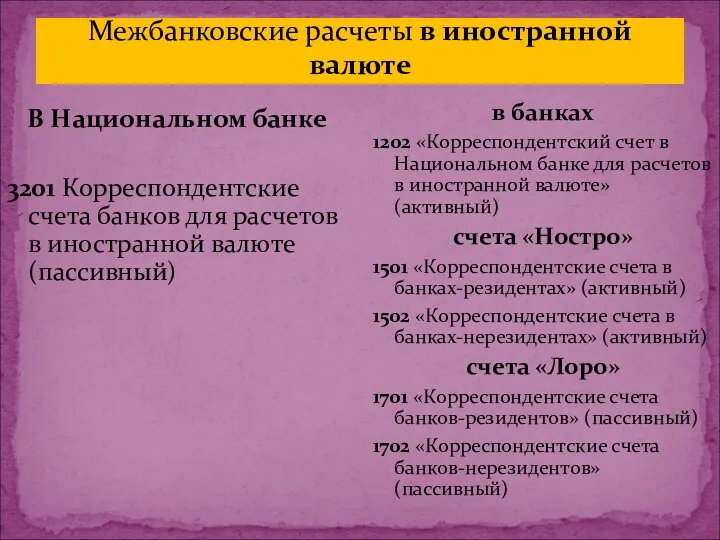

- 35. Межбанковские расчеты в иностранной валюте В Национальном банке 3201 Корреспондентские счета банков для расчетов в иностранной

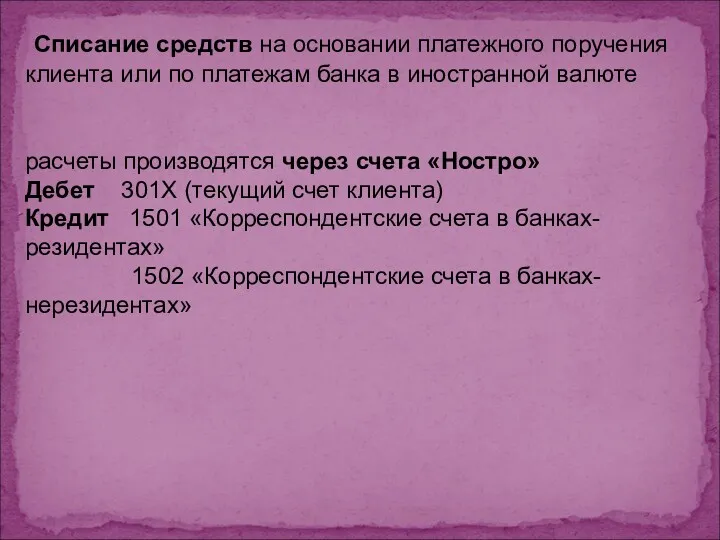

- 36. Списание средств на основании платежного поручения клиента или по платежам банка в иностранной валюте расчеты производятся

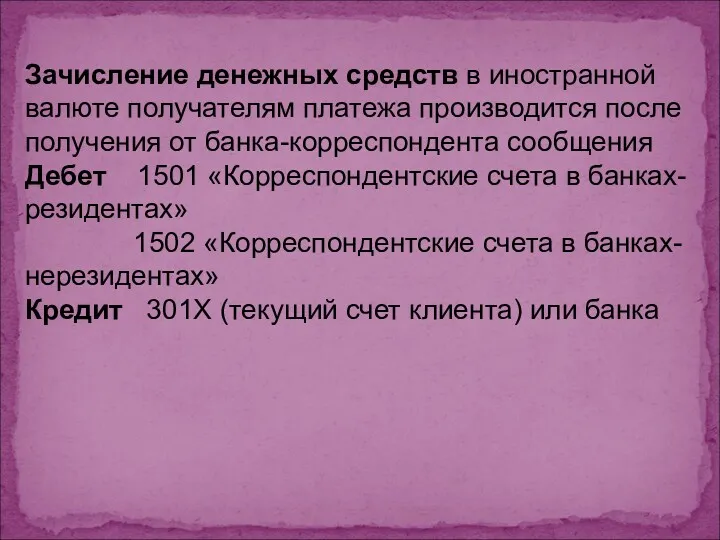

- 37. Зачисление денежных средств в иностранной валюте получателям платежа производится после получения от банка-корреспондента сообщения Дебет 1501

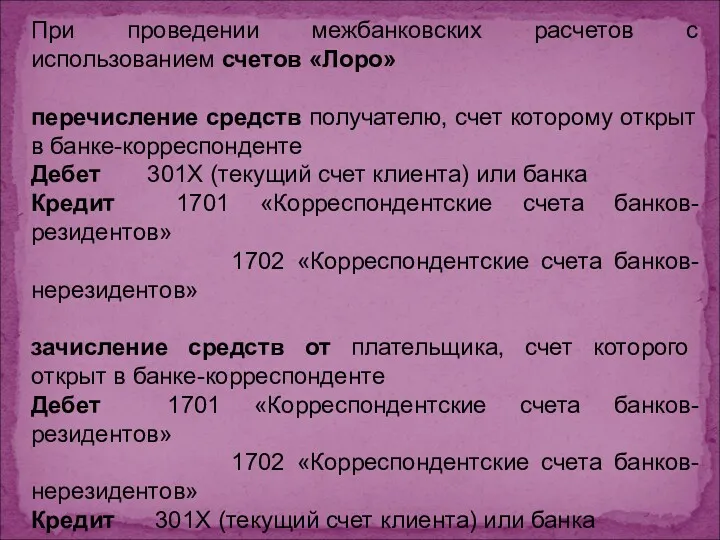

- 38. При проведении межбанковских расчетов с использованием счетов «Лоро» перечисление средств получателю, счет которому открыт в банке-корреспонденте

- 39. 5. Операции банков по регулированию ликвидности, их отражение в учете

- 40. Для регулирования своей ликвидности в случае недостатка или отсутствия средств на корреспондентском счете банки привлекают свободные

- 41. способность банка своевременно выполнить свои обязательства, то есть соответствие сроков балансовых требований банка и полученных им

- 42. Национальный банк предоставляет банкам следующие виды кредитов: - однодневные расчетные кредиты (овернайт); - ломбардные кредиты.

- 43. Кредиты овернайт предоставляются со сроком погашения на следующий день за днем выдачи кредита. Проценты за пользование

- 44. получение кредитов Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских расчетов» Кредит 1631 «Кредиты «овернайт» Погашение

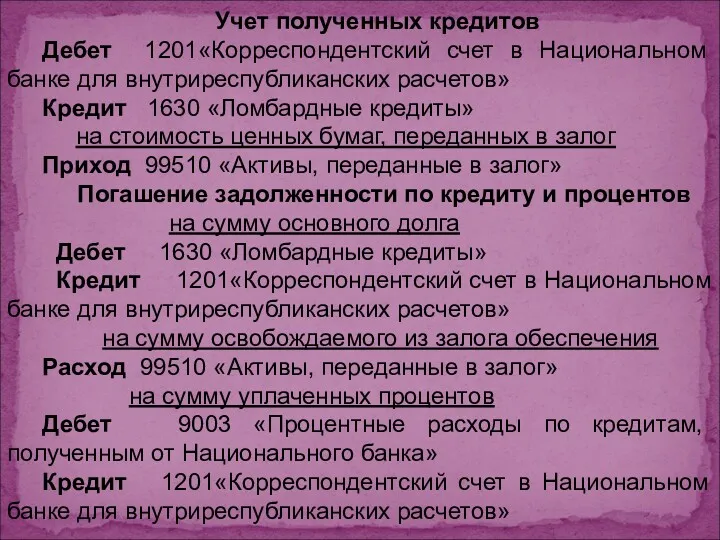

- 45. Ломбардные кредиты – это кредиты, обеспеченные залогом ценных бумаг. Такие кредиты предоставляются при условии предварительного перевода

- 46. Полученные ломбардные кредиты учитываются на счете 1630 «Ломбардные кредиты» (пассивный). Ценные бумаги, переданные в залог, с

- 47. Учет полученных кредитов Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских расчетов» Кредит 1630 «Ломбардные кредиты»

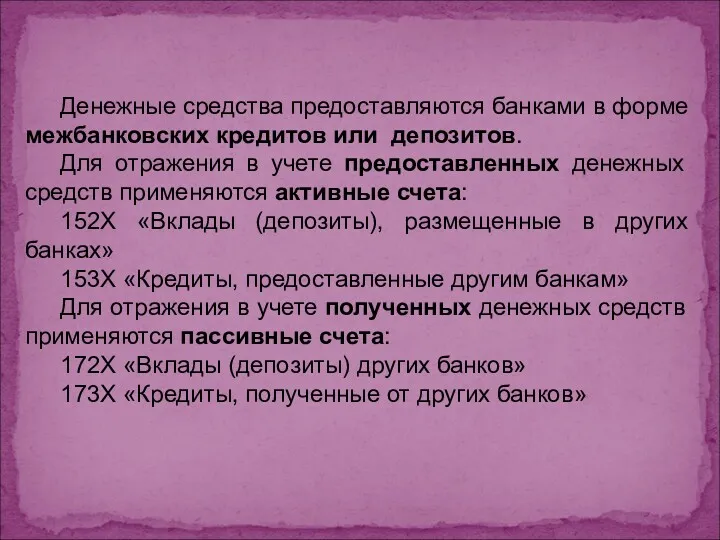

- 48. Денежные средства предоставляются банками в форме межбанковских кредитов или депозитов. Для отражения в учете предоставленных денежных

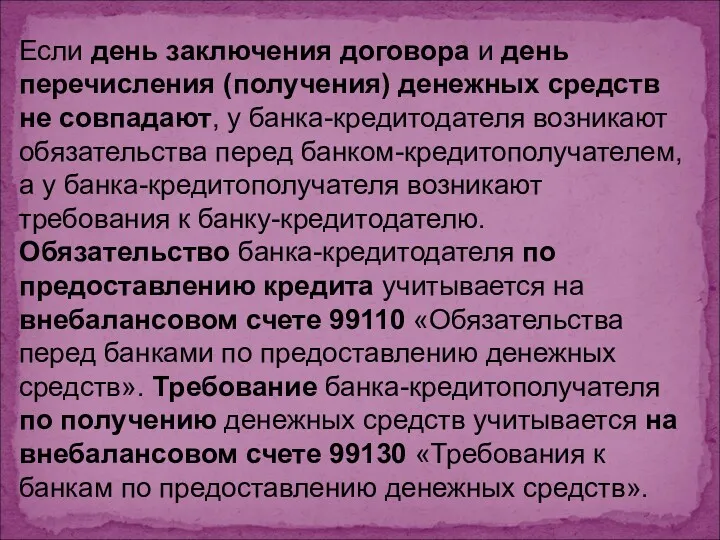

- 49. Если день заключения договора и день перечисления (получения) денежных средств не совпадают, у банка-кредитодателя возникают обязательства

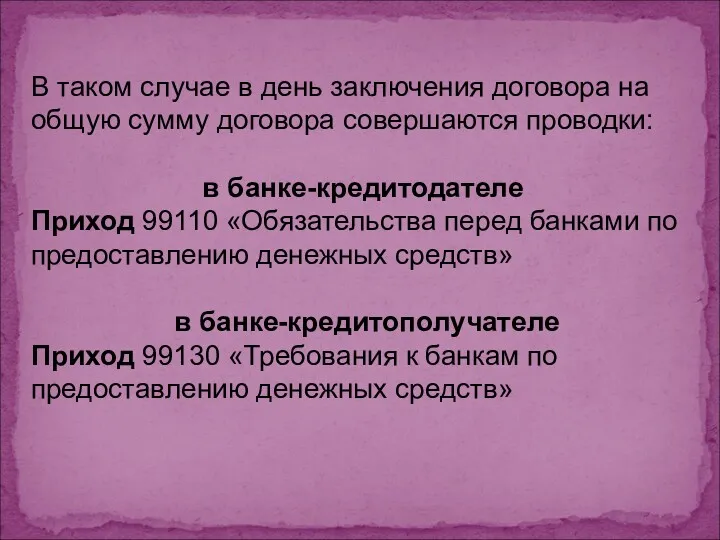

- 50. В таком случае в день заключения договора на общую сумму договора совершаются проводки: в банке-кредитодателе Приход

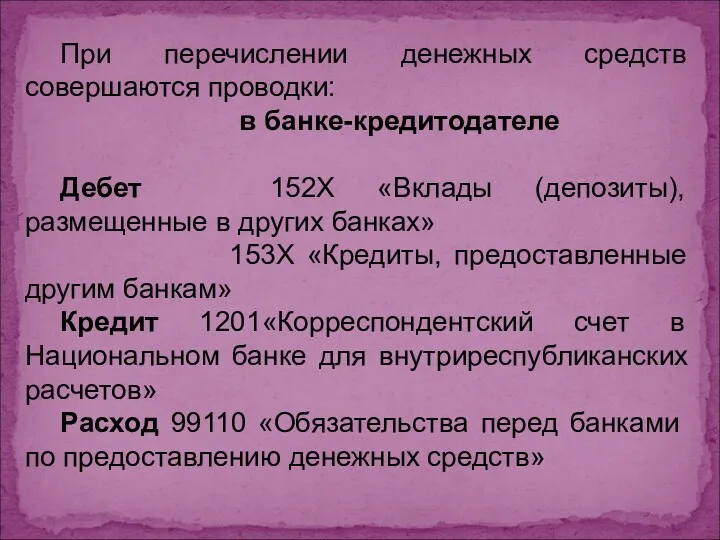

- 51. При перечислении денежных средств совершаются проводки: в банке-кредитодателе Дебет 152Х «Вклады (депозиты), размещенные в других банках»

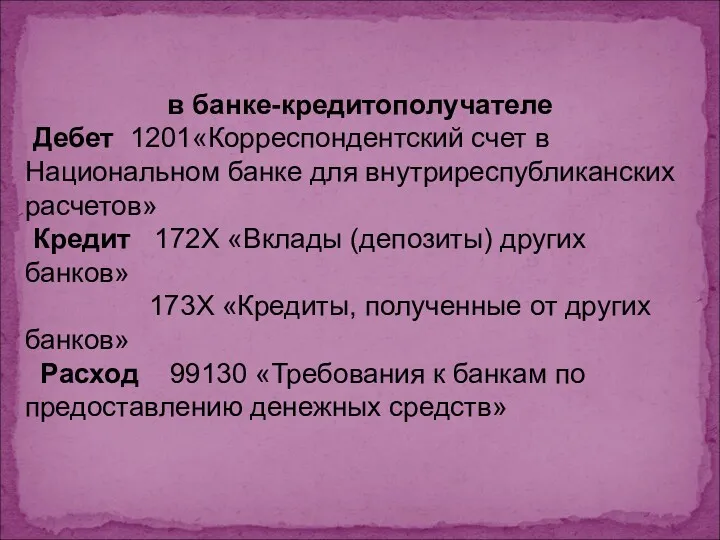

- 52. в банке-кредитополучателе Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских расчетов» Кредит 172Х «Вклады (депозиты) других

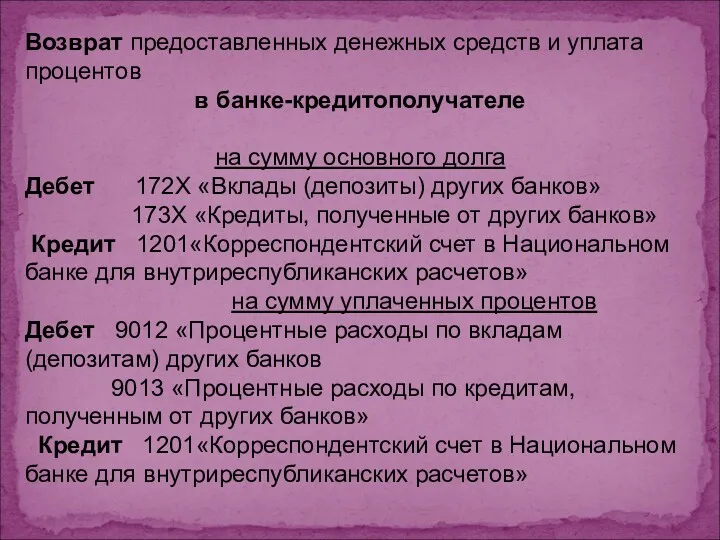

- 53. Возврат предоставленных денежных средств и уплата процентов в банке-кредитополучателе на сумму основного долга Дебет 172Х «Вклады

- 55. Скачать презентацию

1. Организация межбанковских расчетов.

2. Учет операций по межбанковским расчетам через

1. Организация межбанковских расчетов.

2. Учет операций по межбанковским расчетам через

Инструкция о порядке функционирования автоматизированной системы межбанковских расчетов Национального банка Республики

Инструкция о порядке функционирования автоматизированной системы межбанковских расчетов Национального банка Республики

1. Организация межбанковских расчетов.

1. Организация межбанковских расчетов.

В денежных расчетах и платежах, проводимых банками, находят свое воплощение практически

В денежных расчетах и платежах, проводимых банками, находят свое воплощение практически

отношения, возникающие между Национальным банком и банками, а также между банками,

отношения, возникающие между Национальным банком и банками, а также между банками,

Денежные расчеты и платежи, которые проводятся между банками

Необходимым условием проведения межбанковских

Необходимым условием проведения межбанковских

договорные отношения, согласно которым один банк (корреспондент) открывает счет другому банку

договорные отношения, согласно которым один банк (корреспондент) открывает счет другому банку

На территории Республики Беларусь корреспондентские отношения между банками устанавливаются главным образом

На территории Республики Беларусь корреспондентские отношения между банками устанавливаются главным образом

Банки либо взаимно открывают корреспондентские счета друг другу, либо один из

Банки либо взаимно открывают корреспондентские счета друг другу, либо один из

Представляя собой, разновидность счета «до востребования» (таким для предприятий является текущий

Представляя собой, разновидность счета «до востребования» (таким для предприятий является текущий

Национальный банк Республики Беларусь осуществляет организацию и проведение межбанковских расчетов.

Проведение

Национальный банк Республики Беларусь осуществляет организацию и проведение межбанковских расчетов.

Проведение

система межбанковских расчетов Национального банка Республики Беларусь, в которой в режиме

система межбанковских расчетов Национального банка Республики Беларусь, в которой в режиме

процесс вычисления окончательных чистых дебетовых или кредитовых позиций путем сопоставления денежных

процесс вычисления окончательных чистых дебетовых или кредитовых позиций путем сопоставления денежных

разность между денежными требованиями и обязательствами.

Если обязательства превышают требования, то

разность между денежными требованиями и обязательствами.

Если обязательства превышают требования, то

2. Учет операций по межбанковским расчетам через систему BISS и по

2. Учет операций по межбанковским расчетам через систему BISS и по

Для отражения в учете внутриреспубликанских межбанковских расчетов в белорусских рублях предназначены

Для отражения в учете внутриреспубликанских межбанковских расчетов в белорусских рублях предназначены

Банк отправитель

Банк получатель

НБ РБ

Система BISS

Расчетный центр

1

2

3

4

5

6

7

8

Банк отправитель

Банк получатель

НБ РБ

Система BISS

Расчетный центр

1

2

3

4

5

6

7

8

1. Списание денежных средств со счетов плательщиков по платежным документам и

1. Списание денежных средств со счетов плательщиков по платежным документам и

5. Передача ЭПД Национальным банком в систему BISS о совершении операций

6.

5. Передача ЭПД Национальным банком в систему BISS о совершении операций

6.

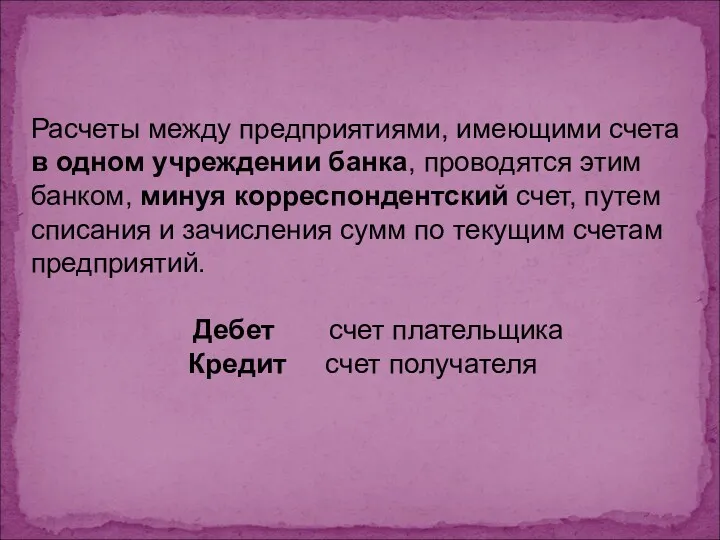

Расчеты между предприятиями, имеющими счета в одном учреждении банка, проводятся этим

Расчеты между предприятиями, имеющими счета в одном учреждении банка, проводятся этим

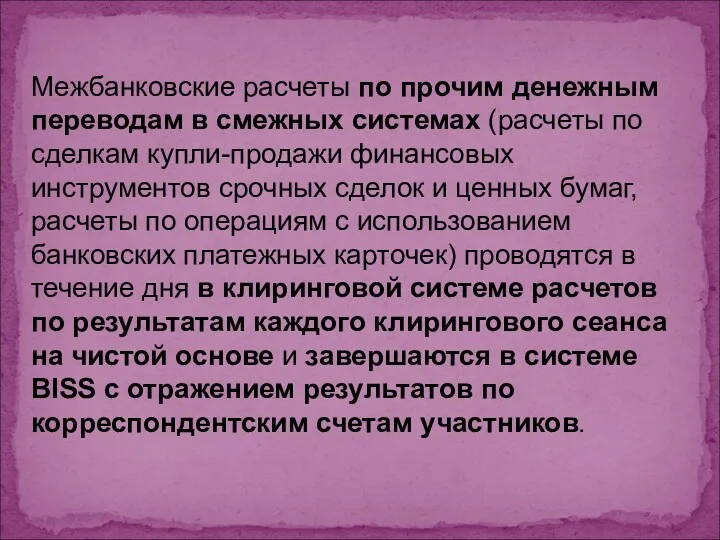

Межбанковские расчеты по прочим денежным переводам в смежных системах (расчеты по

Межбанковские расчеты по прочим денежным переводам в смежных системах (расчеты по

время, в течение которого происходит сбор, накопление отправленных и полученных электронных

время, в течение которого происходит сбор, накопление отправленных и полученных электронных

Время, необходимое для вычисления чистых дебетовых (кредитовых) позиций и направления их

Время, необходимое для вычисления чистых дебетовых (кредитовых) позиций и направления их

разность между всеми отправленными и полученными участниками платежами, в течение расчетного

разность между всеми отправленными и полученными участниками платежами, в течение расчетного

Отправленные платежи – это обязательства банка, полученные – его требования.

Если

Отправленные платежи – это обязательства банка, полученные – его требования.

Если

Чистые дебетовые позиции списываются с корреспондентских счетов участников (с учетом средств,

Чистые дебетовые позиции списываются с корреспондентских счетов участников (с учетом средств,

Отражение системой BISS результатов клиринга по корреспондентским счетам банков в Национальном

Отражение системой BISS результатов клиринга по корреспондентским счетам банков в Национальном

Отражение в бухгалтерском учете банка

чистой дебетовой позиции

Дебет 6339 «Клиринговые счета»

Кредит

Отражение в бухгалтерском учете банка

чистой дебетовой позиции

Дебет 6339 «Клиринговые счета»

Кредит

3. Порядок учета и оплаты документов при недостаточности средств на корреспондентском

3. Порядок учета и оплаты документов при недостаточности средств на корреспондентском

Расчетные документы, не исполненные при отсутствии (недостаточности) средств на корреспондентском счете

Расчетные документы, не исполненные при отсутствии (недостаточности) средств на корреспондентском счете

Оплата расчетных документов из картотеки производится по мере поступления средств на

Оплата расчетных документов из картотеки производится по мере поступления средств на

При оплате счетных документов совершаются проводки:

Дебет текущий счет плательщика(3012)

Кредит 1201«Корреспондентский счет

При оплате счетных документов совершаются проводки:

Дебет текущий счет плательщика(3012)

Кредит 1201«Корреспондентский счет

4. Отражение в учете операций по счетам «Ностро» и «Лоро»

4. Отражение в учете операций по счетам «Ностро» и «Лоро»

Межбанковские расчеты в иностранной валюте

В Национальном банке

3201 Корреспондентские счета банков для

Межбанковские расчеты в иностранной валюте

В Национальном банке

3201 Корреспондентские счета банков для

Списание средств на основании платежного поручения клиента или по платежам

Списание средств на основании платежного поручения клиента или по платежам

Зачисление денежных средств в иностранной валюте получателям платежа производится после получения

Зачисление денежных средств в иностранной валюте получателям платежа производится после получения

При проведении межбанковских расчетов с использованием счетов «Лоро»

перечисление средств получателю, счет

При проведении межбанковских расчетов с использованием счетов «Лоро»

перечисление средств получателю, счет

5. Операции банков по регулированию ликвидности, их отражение в учете

5. Операции банков по регулированию ликвидности, их отражение в учете

Для регулирования своей ликвидности в случае недостатка или отсутствия средств на

Для регулирования своей ликвидности в случае недостатка или отсутствия средств на

способность банка своевременно выполнить свои обязательства, то есть соответствие сроков балансовых

способность банка своевременно выполнить свои обязательства, то есть соответствие сроков балансовых

Национальный банк предоставляет банкам следующие виды кредитов:

- однодневные расчетные кредиты (овернайт);

-

- однодневные расчетные кредиты (овернайт);

-

Кредиты овернайт предоставляются со сроком погашения на следующий день за днем

Кредиты овернайт предоставляются со сроком погашения на следующий день за днем

получение кредитов

Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских расчетов»

Кредит 1631

получение кредитов

Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских расчетов»

Кредит 1631

Ломбардные кредиты – это кредиты, обеспеченные залогом ценных бумаг.

Такие кредиты

Ломбардные кредиты – это кредиты, обеспеченные залогом ценных бумаг.

Такие кредиты

Полученные ломбардные кредиты учитываются на счете 1630 «Ломбардные кредиты» (пассивный).

Ценные

Полученные ломбардные кредиты учитываются на счете 1630 «Ломбардные кредиты» (пассивный).

Ценные

Учет полученных кредитов

Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских

Учет полученных кредитов

Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских

Денежные средства предоставляются банками в форме межбанковских кредитов или депозитов.

Для

Денежные средства предоставляются банками в форме межбанковских кредитов или депозитов.

Для

Если день заключения договора и день перечисления (получения) денежных средств не

Если день заключения договора и день перечисления (получения) денежных средств не

В таком случае в день заключения договора на общую сумму договора

В таком случае в день заключения договора на общую сумму договора

При перечислении денежных средств совершаются проводки:

в банке-кредитодателе

Дебет 152Х «Вклады (депозиты),

При перечислении денежных средств совершаются проводки:

в банке-кредитодателе

Дебет 152Х «Вклады (депозиты),

в банке-кредитополучателе

Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских

в банке-кредитополучателе

Дебет 1201«Корреспондентский счет в Национальном банке для внутриреспубликанских

Возврат предоставленных денежных средств и уплата процентов

в банке-кредитополучателе

на сумму основного

Возврат предоставленных денежных средств и уплата процентов

в банке-кредитополучателе

на сумму основного

Совершенствование управления финансово-хозяйственной деятельностью организации

Совершенствование управления финансово-хозяйственной деятельностью организации OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional

OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional Концепция оценки финансовых активов корпорации. Тема 3

Концепция оценки финансовых активов корпорации. Тема 3 Бюджет для граждан

Бюджет для граждан Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Межрегиональное операционное управление Федерального казначейства

Межрегиональное операционное управление Федерального казначейства Казначейство РФ

Казначейство РФ Uwarunkowania przedsiębiorczości

Uwarunkowania przedsiębiorczości Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Тарифная политика в страховании

Тарифная политика в страховании Новая система оплаты труда работников государственных учреждений департамента физической культуры и спорта города Москвы

Новая система оплаты труда работников государственных учреждений департамента физической культуры и спорта города Москвы Как купить государство: коррупция в современном мире

Как купить государство: коррупция в современном мире О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год

Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Упрощенная система налогообложения

Упрощенная система налогообложения Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Основы бизнес-планирования

Основы бизнес-планирования Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России

Использование опыта налогообложения нефтегазовых компаний Норвегии при создании системы налогообложения отрасли в России Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Larry Williams in Moscow

Larry Williams in Moscow Управление стоимостью проекта

Управление стоимостью проекта Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности

Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности Организация налоговых проверок

Организация налоговых проверок Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса