Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности презентация

- Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности

Содержание

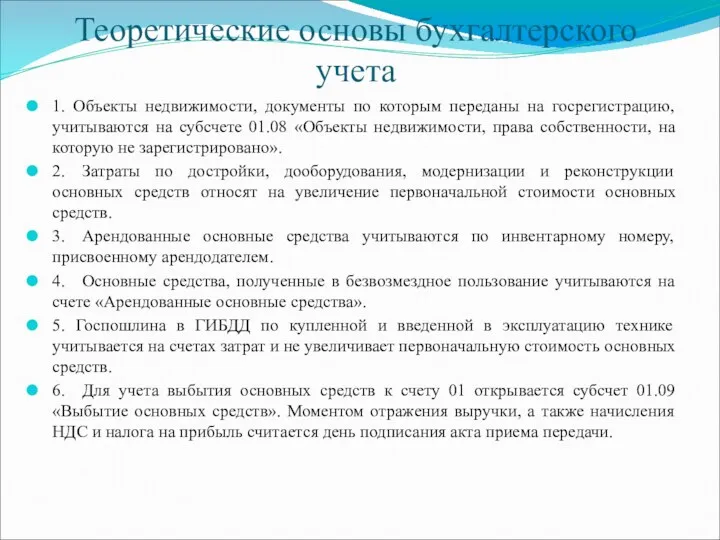

- 2. Теоретические основы бухгалтерского учета 1. Объекты недвижимости, документы по которым переданы на госрегистрацию, учитываются на субсчете

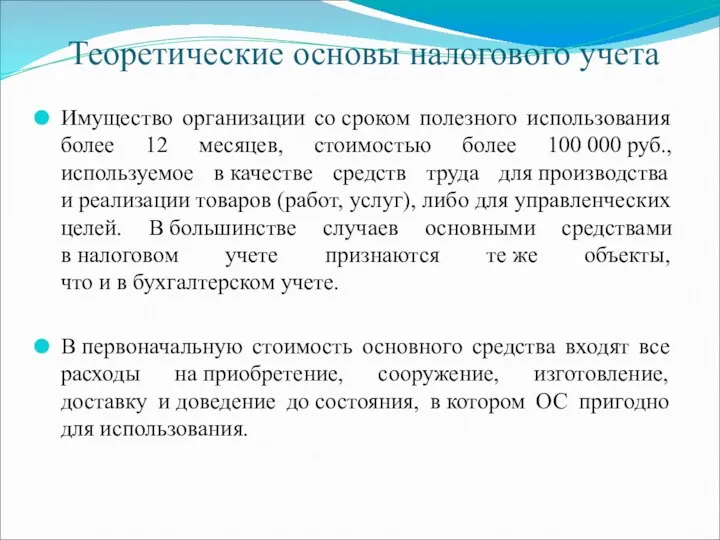

- 3. Теоретические основы налогового учета Имущество организации со сроком полезного использования более 12 месяцев, стоимостью более 100

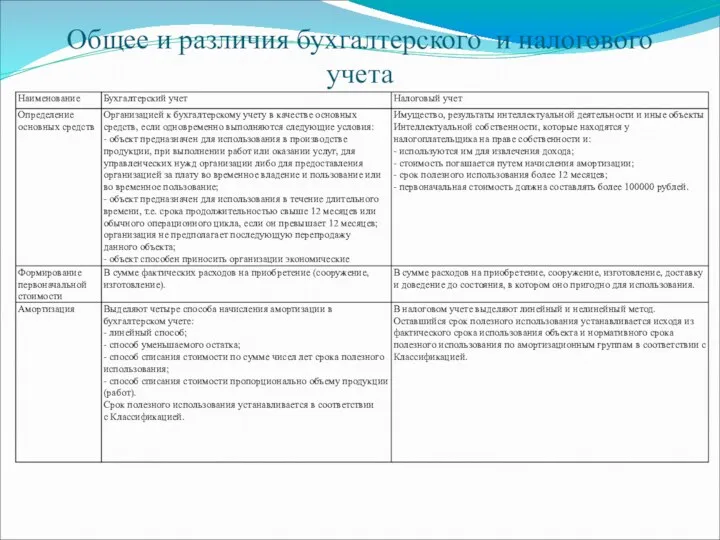

- 4. Общее и различия бухгалтерского и налогового учета

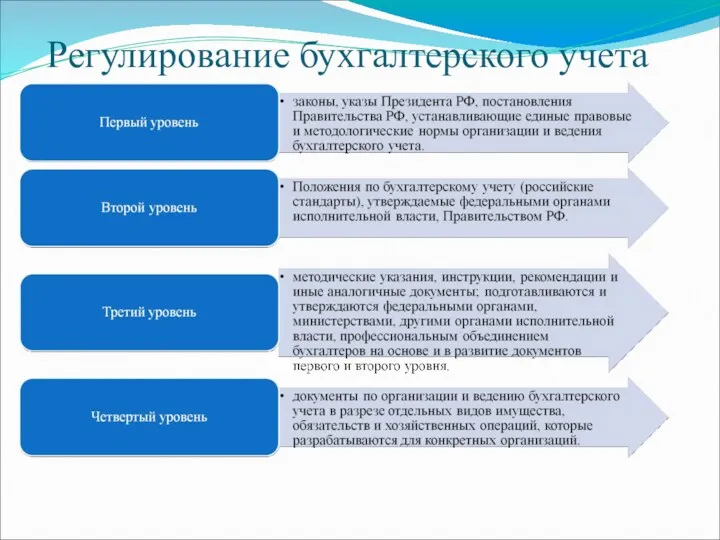

- 5. Регулирование бухгалтерского учета

- 6. Регулирование налогового учета

- 7. Общие основы и различие регулирование бухгалтерского учета 1.Касательно самого определения основных средств, это уже указанный выше

- 8. Особенности организации налогового учета 1. Основные средств в налоговом учете – это имущество предприятия, которое используется

- 9. Данные о ГМК «Таймырский» Анализ численности работников ЗФ ПАО ГМК НН «Таймырский» за 2016-2018 гг., чел.

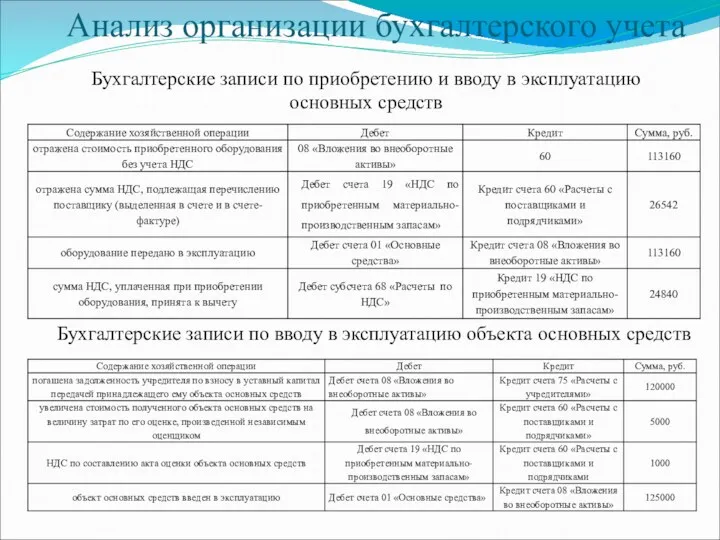

- 10. Бухгалтерские записи по приобретению и вводу в эксплуатацию основных средств Бухгалтерские записи по вводу в эксплуатацию

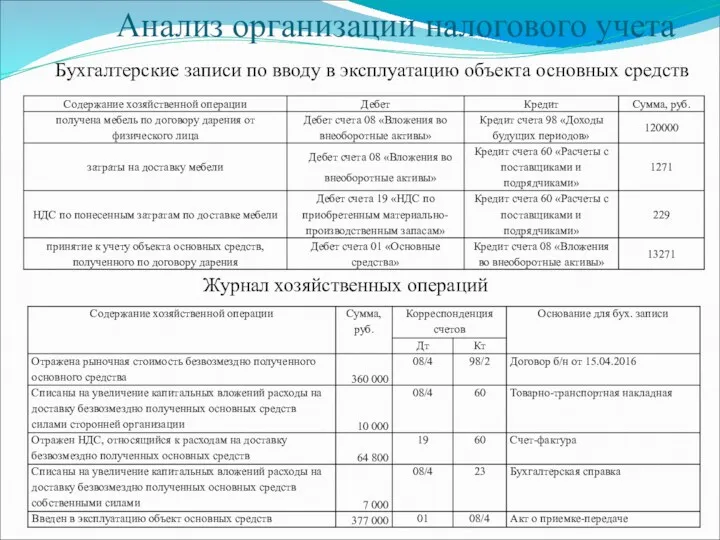

- 11. Анализ организации налогового учета Бухгалтерские записи по вводу в эксплуатацию объекта основных средств Журнал хозяйственных операций

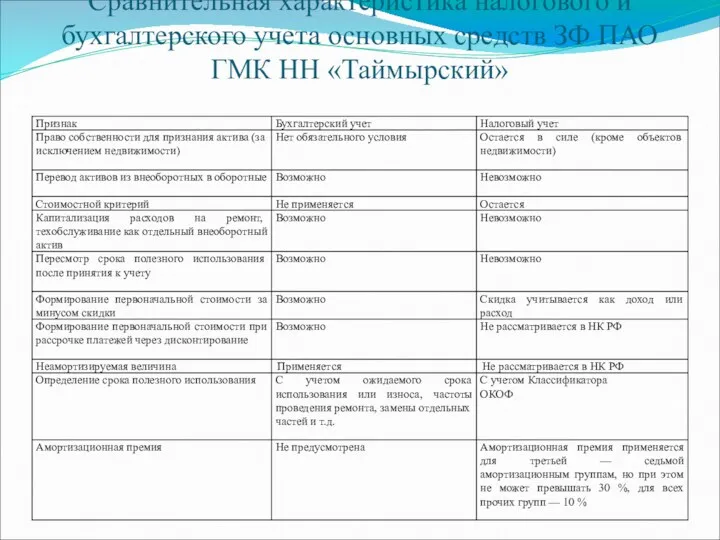

- 12. Сравнительная характеристика налогового и бухгалтерского учета основных средств ЗФ ПАО ГМК НН «Таймырский»

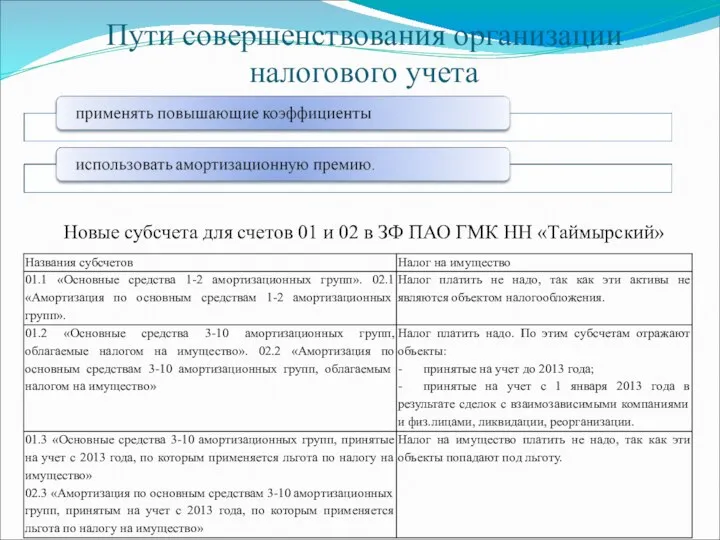

- 13. Пути совершенствования организации налогового учета Новые субсчета для счетов 01 и 02 в ЗФ ПАО ГМК

- 14. Пути совершенствования организации бухгалтерского учета

- 15. Внедрение рекомендаций в практику предприятия

- 16. Выводы по всей работе 1. За последние годы в бухгалтерском и налоговом учете произошли существенные изменения,

- 18. Скачать презентацию

Теоретические основы бухгалтерского учета

1. Объекты недвижимости, документы по которым переданы

Теоретические основы бухгалтерского учета

1. Объекты недвижимости, документы по которым переданы

Теоретические основы налогового учета

Имущество организации со сроком полезного использования более 12

Теоретические основы налогового учета

Имущество организации со сроком полезного использования более 12

Общее и различия бухгалтерского и налогового учета

Общее и различия бухгалтерского и налогового учета

Регулирование бухгалтерского учета

Регулирование бухгалтерского учета

Регулирование налогового учета

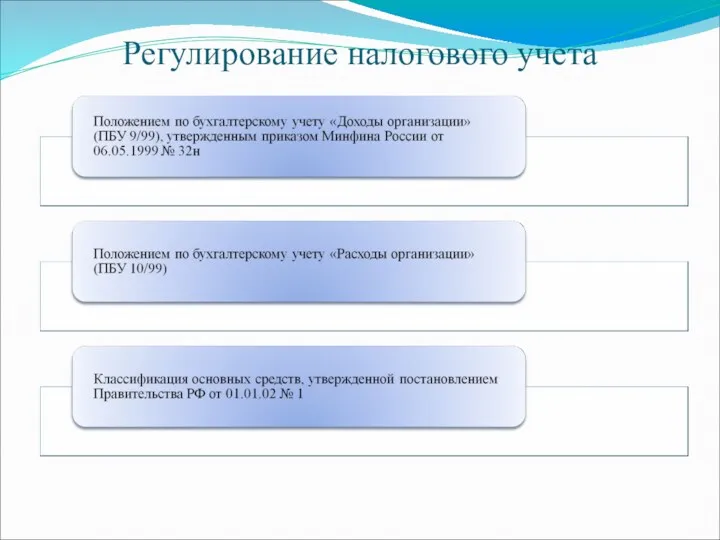

Регулирование налогового учета

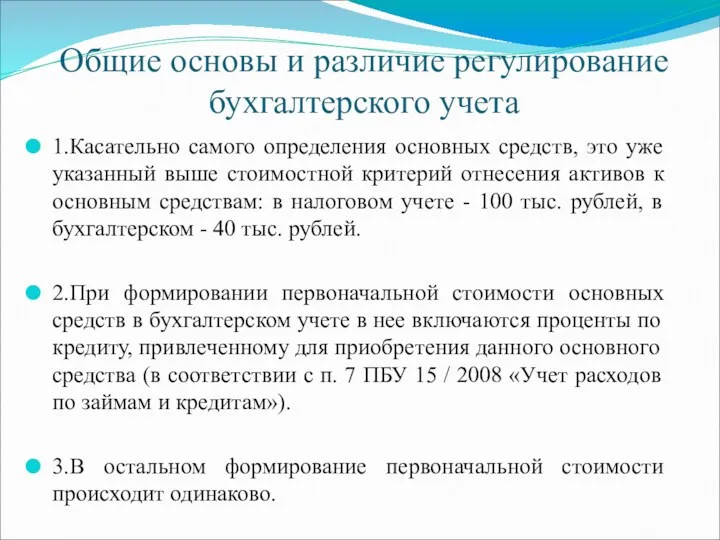

Общие основы и различие регулирование бухгалтерского учета

1.Касательно самого определения основных

Общие основы и различие регулирование бухгалтерского учета

1.Касательно самого определения основных

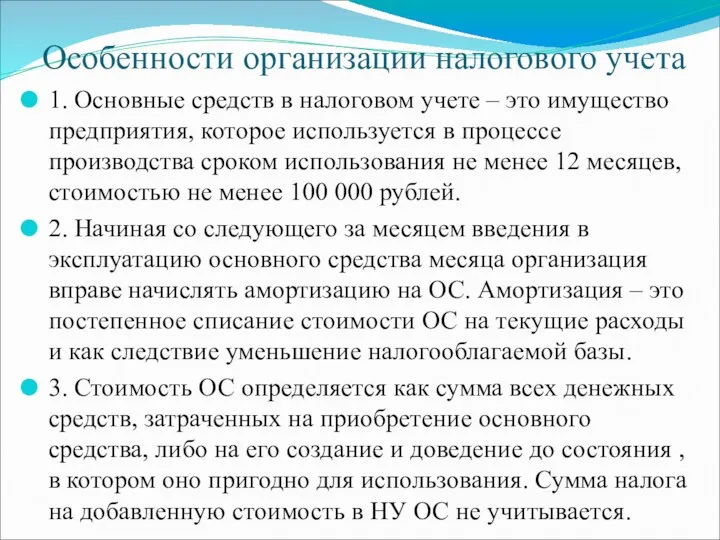

Особенности организации налогового учета

1. Основные средств в налоговом учете –

Особенности организации налогового учета

1. Основные средств в налоговом учете –

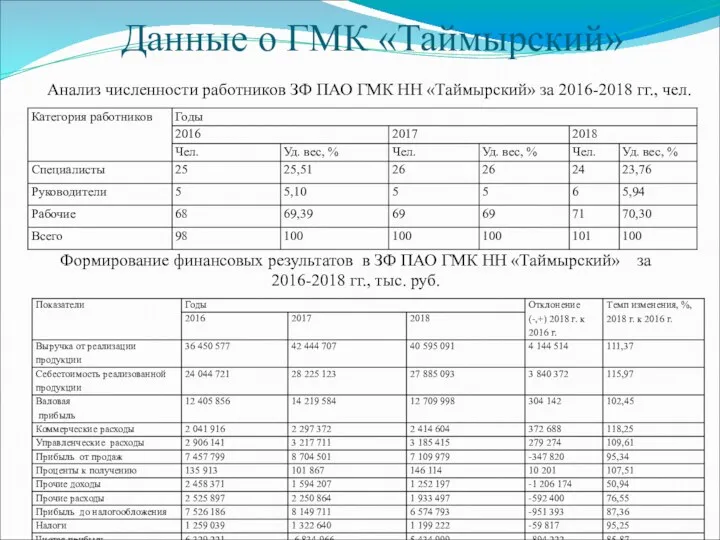

Данные о ГМК «Таймырский»

Анализ численности работников ЗФ ПАО ГМК НН «Таймырский»

Данные о ГМК «Таймырский»

Анализ численности работников ЗФ ПАО ГМК НН «Таймырский»

Бухгалтерские записи по приобретению и вводу в эксплуатацию основных средств

Бухгалтерские записи

Бухгалтерские записи по приобретению и вводу в эксплуатацию основных средств

Бухгалтерские записи

Анализ организации налогового учета

Бухгалтерские записи по вводу в эксплуатацию объекта основных

Анализ организации налогового учета

Бухгалтерские записи по вводу в эксплуатацию объекта основных

Сравнительная характеристика налогового и бухгалтерского учета основных средств ЗФ ПАО ГМК

Сравнительная характеристика налогового и бухгалтерского учета основных средств ЗФ ПАО ГМК

Пути совершенствования организации налогового учета

Новые субсчета для счетов 01 и

Пути совершенствования организации налогового учета

Новые субсчета для счетов 01 и

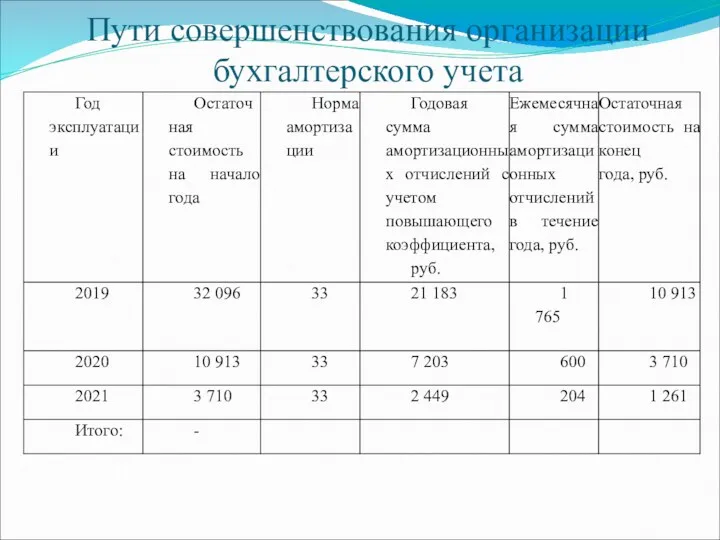

Пути совершенствования организации бухгалтерского учета

Пути совершенствования организации бухгалтерского учета

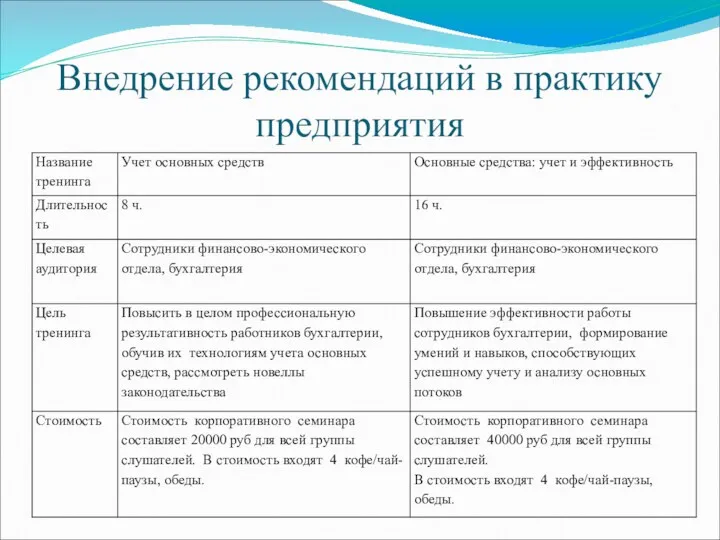

Внедрение рекомендаций в практику предприятия

Внедрение рекомендаций в практику предприятия

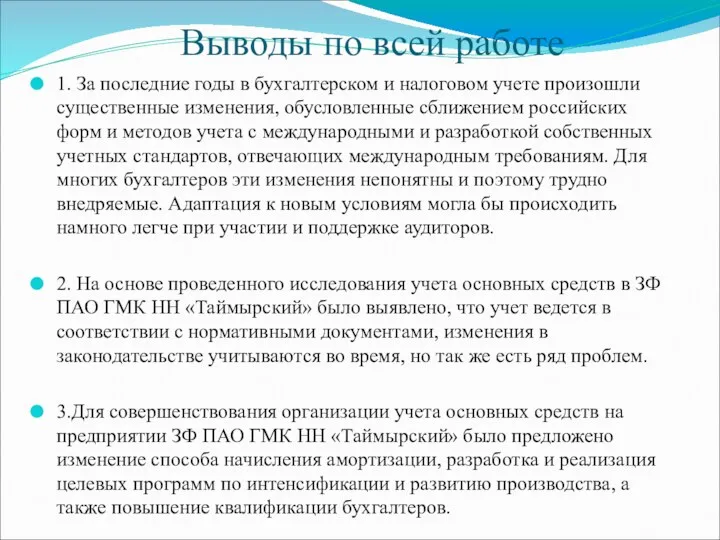

Выводы по всей работе

1. За последние годы в бухгалтерском и

Выводы по всей работе

1. За последние годы в бухгалтерском и

Оборотные средства предприятия

Оборотные средства предприятия Introduction to finance

Introduction to finance Javne finansije.Lekcija 6

Javne finansije.Lekcija 6 Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) სტუდენტთა საგრანტო კონკურსი 2015

სტუდენტთა საგრანტო კონკურსი 2015 Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Негосударственные пенсионные фонды

Негосударственные пенсионные фонды The business cycle

The business cycle Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы

Валютное регулирование и валютный контроль. Лекция 8-13 - Международные расчеты, их условия и формы Счетная палата РФ

Счетная палата РФ Технический анализ - основы

Технический анализ - основы Задачи по недвижимости (часть 1)

Задачи по недвижимости (часть 1) Альфа-Банк

Альфа-Банк Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Бюджетная система Германии

Бюджетная система Германии Налог на добавленную стоимость

Налог на добавленную стоимость Бюджет Китая

Бюджет Китая Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций