Қысқа мерзімді активтердің есебін, аудитін және талдауын жетілдіру (Invest City ЖШС материалдар негізінде) презентация

- Қысқа мерзімді активтердің есебін, аудитін және талдауын жетілдіру (Invest City ЖШС материалдар негізінде)

Содержание

- 2. слайд - Ақша қаражаттарының аудиторлық тексеру бағдарламасы

- 3. слайд - Қорлардың есебінің аудиторлық бағдарламасы келесідей басты маңызды мәселелерді қамтиды: Бас кітаптағы баланстың көрсеткіштері және

- 4. слайд - « Invest City» ЖШСнің дебиторлық қарызды тексерудің аудиторлық бағдарламасы

- 5. слайд - «Invest City» ЖШСнің тиімділігін сипаттайтын ішкі бақылау құралдарының тест сұрақтары

- 6. 1 слайд- « Invest City» ЖШСнің 2015 жыл - 2016 жылдардағы ақшалай қаражаттың қозғалысы, мың теңге

- 7. Жалпы қызметтің үш түрі бойынша « Invest City» ЖШСнің 2016 жылды оң нәтижемен аяқтады. Ұйымның қаржылық

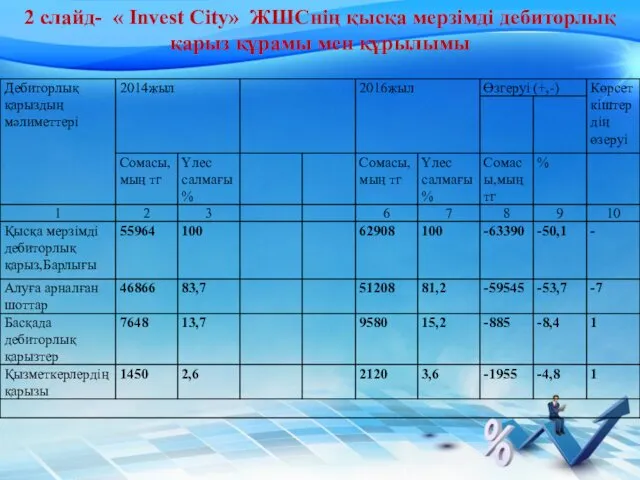

- 8. 2 слайд- « Invest City» ЖШСнің қысқа мерзімді дебиторлық қарыз құрамы мен құрылымы

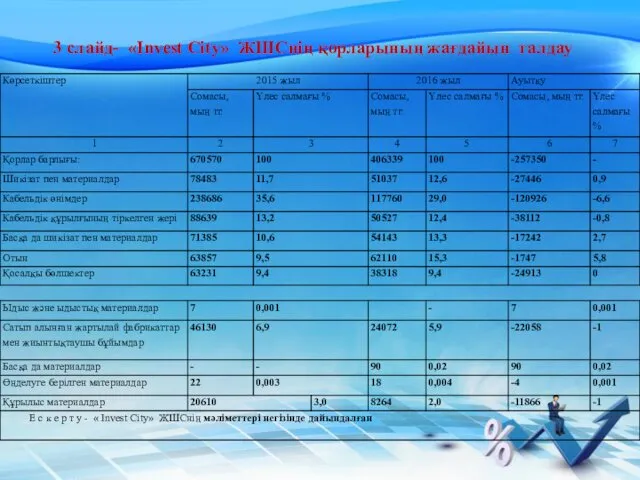

- 9. 3 слайд- «Invest City» ЖШСнің қорларының жағдайын талдау

- 10. Осылайша, біз кәсіпорынның қаржылық тұрақтылығының маңызды көрсеткіштерінің бірі – қысқа мерзімді активтерді талдауын толық қарастырдық. Ол

- 12. Скачать презентацию

слайд - Ақша қаражаттарының аудиторлық тексеру бағдарламасы

слайд - Ақша қаражаттарының аудиторлық тексеру бағдарламасы

слайд - Қорлардың есебінің аудиторлық бағдарламасы келесідей басты маңызды мәселелерді

слайд - Қорлардың есебінің аудиторлық бағдарламасы келесідей басты маңызды мәселелерді

слайд - « Invest City» ЖШСнің дебиторлық қарызды тексерудің аудиторлық

слайд - « Invest City» ЖШСнің дебиторлық қарызды тексерудің аудиторлық

слайд - «Invest City» ЖШСнің тиімділігін сипаттайтын ішкі бақылау құралдарының тест

слайд - «Invest City» ЖШСнің тиімділігін сипаттайтын ішкі бақылау құралдарының тест

1 слайд- « Invest City» ЖШСнің 2015 жыл - 2016 жылдардағы

1 слайд- « Invest City» ЖШСнің 2015 жыл - 2016 жылдардағы

Жалпы қызметтің үш түрі бойынша « Invest City» ЖШСнің 2016 жылды

Жалпы қызметтің үш түрі бойынша « Invest City» ЖШСнің 2016 жылды

2 слайд- « Invest City» ЖШСнің қысқа мерзімді дебиторлық қарыз құрамы

2 слайд- « Invest City» ЖШСнің қысқа мерзімді дебиторлық қарыз құрамы

3 слайд- «Invest City» ЖШСнің қорларының жағдайын талдау

3 слайд- «Invest City» ЖШСнің қорларының жағдайын талдау

Осылайша, біз кәсіпорынның қаржылық тұрақтылығының маңызды көрсеткіштерінің бірі – қысқа мерзімді

Осылайша, біз кәсіпорынның қаржылық тұрақтылығының маңызды көрсеткіштерінің бірі – қысқа мерзімді

Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Деньги и их функции

Деньги и их функции Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Финансовое право в системе российского права

Финансовое право в системе российского права Валютная политика

Валютная политика Методы регулирования валютных курсов

Методы регулирования валютных курсов Бюджет для граждан

Бюджет для граждан Жер салығы

Жер салығы Современное состояние рынка МФО

Современное состояние рынка МФО Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций

Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта

Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта Финансы предприятий

Финансы предприятий ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Международный финансовый центр

Международный финансовый центр Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Налоги

Налоги Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Статистика денежного обращения

Статистика денежного обращения Метод F.I.F.O

Метод F.I.F.O Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Фінансовий ринок

Фінансовий ринок Euro. Flexible exchange rates

Euro. Flexible exchange rates Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Микрогранты. Грантовая и экспертная служба

Микрогранты. Грантовая и экспертная служба Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров