- Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Содержание

- 2. План лекции 1. Единый классификатор платежей 2. Кассовые операции банков. 3. Межбанковские расчеты и порядок их

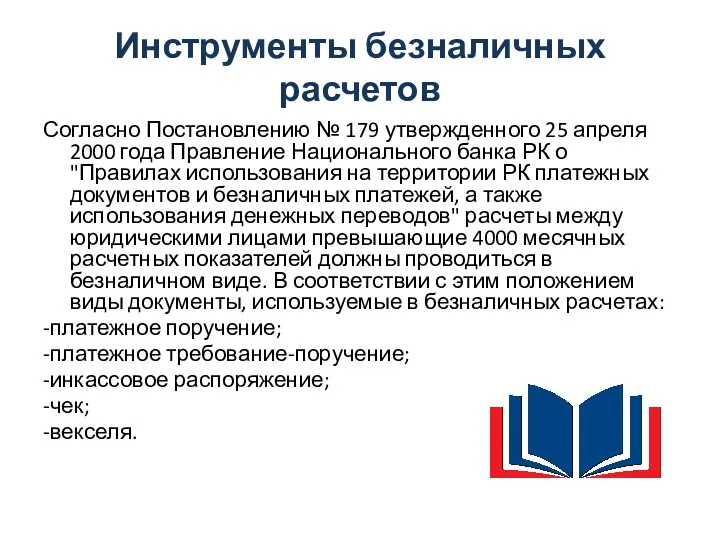

- 3. Инструменты безналичных расчетов Согласно Постановлению № 179 утвержденного 25 апреля 2000 года Правление Национального банка РК

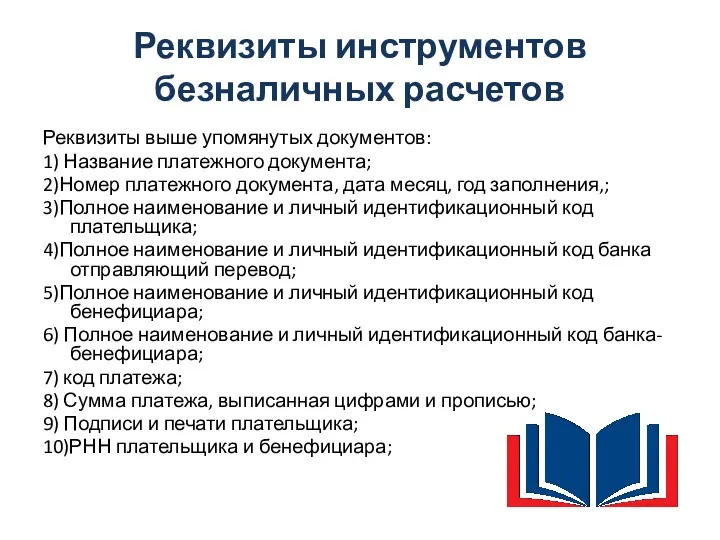

- 4. Реквизиты инструментов безналичных расчетов Реквизиты выше упомянутых документов: 1) Название платежного документа; 2)Номер платежного документа, дата

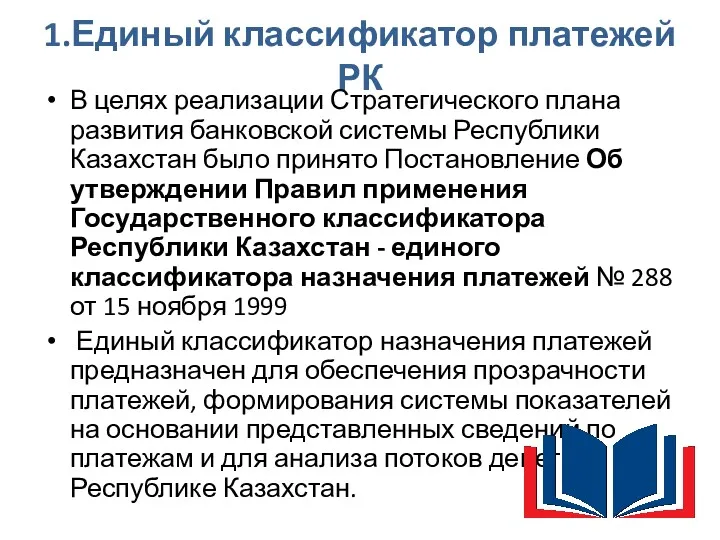

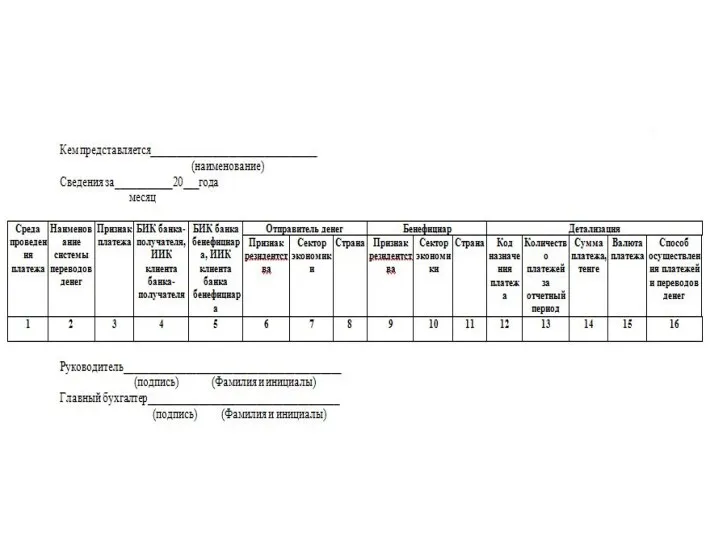

- 5. 1.Единый классификатор платежей РК В целях реализации Стратегического плана развития банковской системы Республики Казахстан было принято

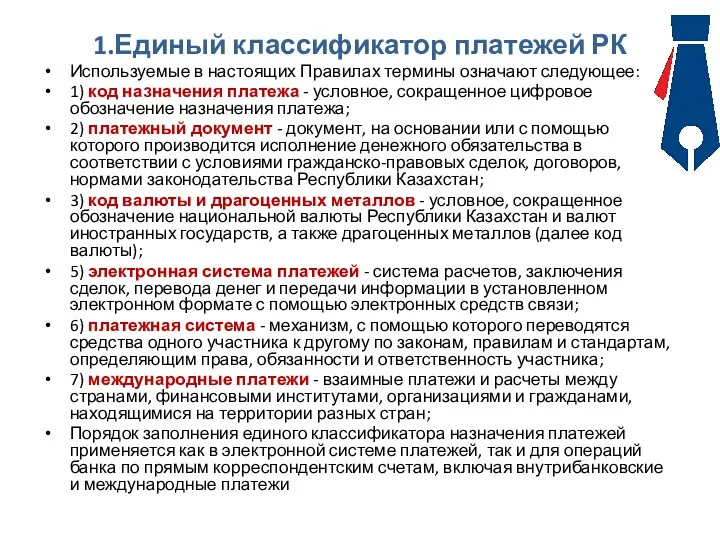

- 6. 1.Единый классификатор платежей РК Используемые в настоящих Правилах термины означают следующее: 1) код назначения платежа -

- 7. 1.Единый классификатор платежей РК Платежные документы могут быть заполнены вручную или электронным путем. Правильность заполнения платежных

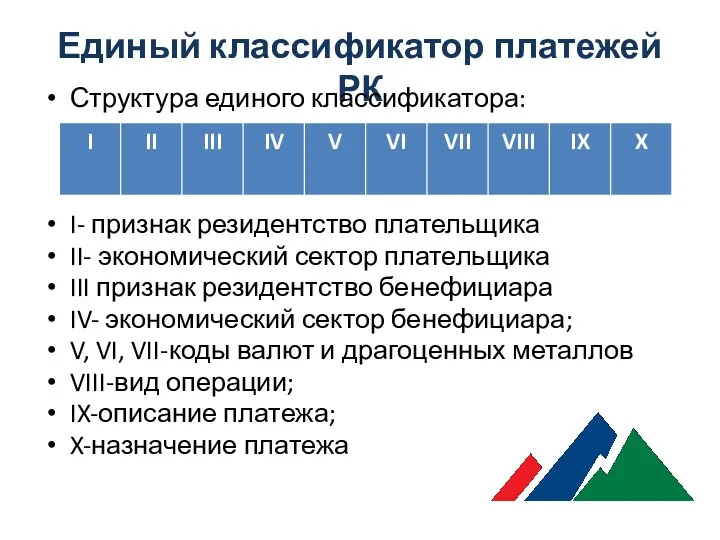

- 8. 1.Единый классификатор платежей РК Структура кодировки единого классификатора назначения платежей построена с помощью системы цифровых и

- 9. Единый классификатор платежей РК Структура единого классификатора: I- признак резидентство плательщика II- экономический сектор плательщика III

- 10. 1.Единый классификатор платежей РК Символы I и II формируются в платежных документах в поле КОд -

- 11. Коды экономического сектора Распределение экономической деятельности по секторам производится путем выделения институциональных единиц, которые представляют собой

- 12. Коды экономического сектора Сектором является базовое подразделение экономики, куда объединяются институциональные единицы, занимающиеся одним и тем

- 13. Коды экономического сектора Коды экономического сектора: 1.Органы государственного управления "1" Центральное Правительство; "2" Региональные и местные

- 14. Коды экономического сектора 1. Сектор "Органы государственного управления" - институциональные единицы, обладающие законодательной, судебной или исполнительной

- 15. Коды экономического сектора Данный сектор включает в себя центральное правительство (код "1"), региональные и местные органы

- 16. Коды экономического сектора 2. Сектор "Финансовые организации" - институциональные единицы, основной функцией которых является финансовое посредничество

- 17. Коды экономического сектора Код "4" означает институциональные единицы, основным видом деятельности которых является финансовое посредничество и

- 18. Коды экономического сектора Код "5" означает все остальные институциональные единицы данного сектора, которые осуществляют различные посреднические

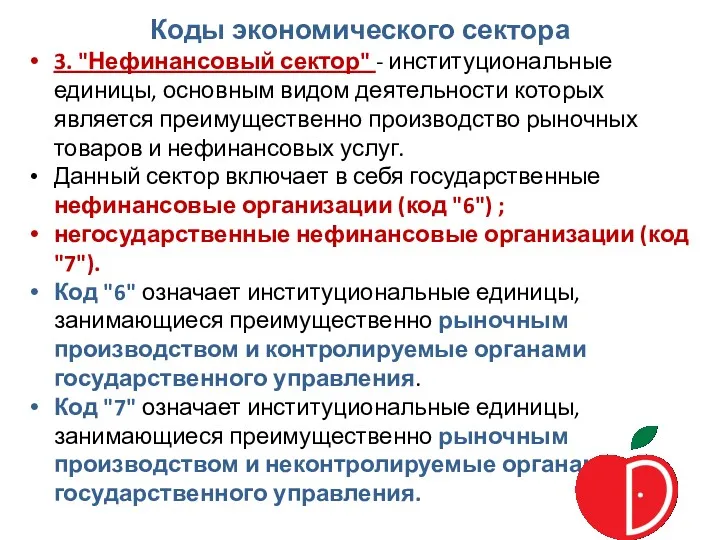

- 19. Коды экономического сектора 3. "Нефинансовый сектор" - институциональные единицы, основным видом деятельности которых является преимущественно производство

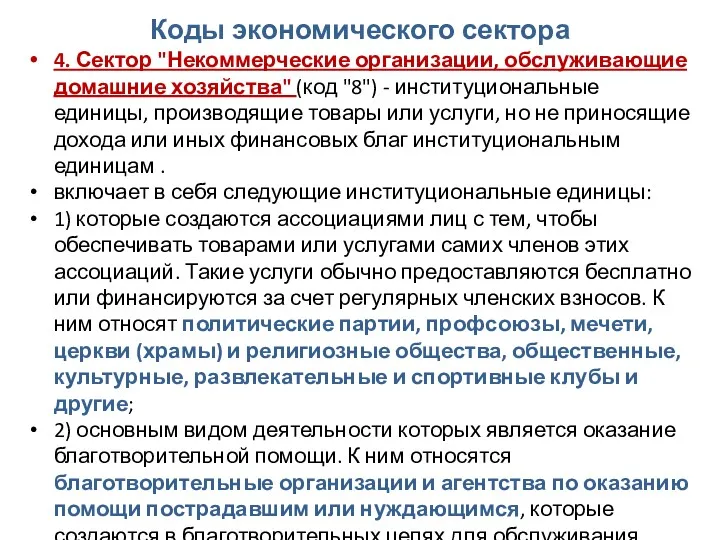

- 20. Коды экономического сектора 4. Сектор "Некоммерческие организации, обслуживающие домашние хозяйства" (код "8") - институциональные единицы, производящие

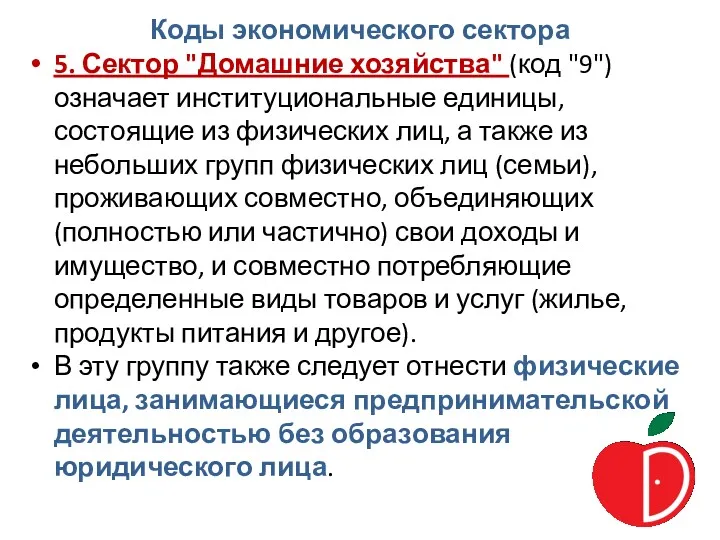

- 21. Коды экономического сектора 5. Сектор "Домашние хозяйства" (код "9") означает институциональные единицы, состоящие из физических лиц,

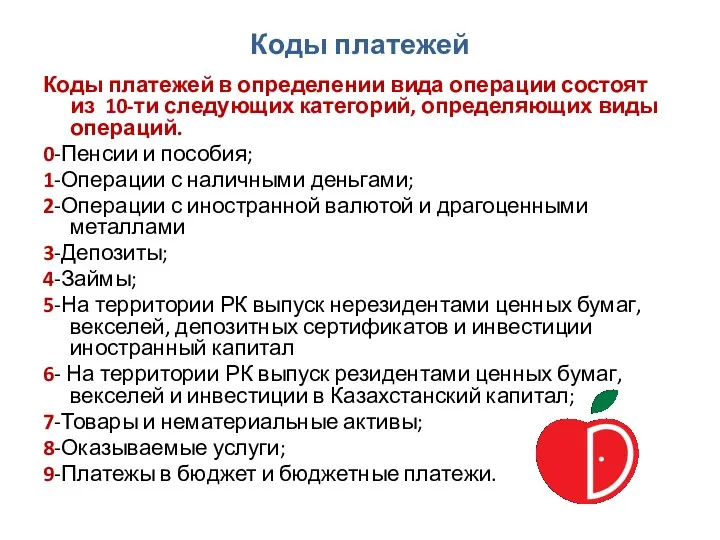

- 22. Коды платежей Коды платежей в определении вида операции состоят из 10-ти следующих категорий, определяющих виды операций.

- 24. 2. Операции банков по платежам и переводам. Кассовые операции В Республики Казахстан банки второго уровня осуществляют

- 25. 2. Операции банков по платежам и переводам. 7) касса - специально оборудованное помещение для хранения, приема

- 26. Кассовые операции Получаемые деньги от клиента учитываются следующими приходными кассовыми документами; 1) Извещение о вкладе наличных

- 27. Кассовые операции Для получения наличных денег с текущего или корреспондентского счета, клиент банка может предъявить следующие

- 28. Кассовые операции Контроллер - бухгалтер после получение расходных документов должен сделать следующее: 1) Должен проверить подпись

- 29. 3.Межбанковские расчеты и порядок их осуществления Банковские счета подразделяются на текущие, сберегательные и карт-счета физических и

- 30. Межбанковские расчеты и порядок их осуществления Корреспондентские отношения – это договорные отношения между двумя или несколькими

- 31. Межбанковские расчеты и порядок их осуществления Проведение расчетов между банками осуществляет специально созданный для этих целей

- 32. Межбанковские расчеты и порядок их осуществления Банки и другие кредитные учреждения для проведения расчетов между собой

- 33. Межбанковские расчеты и порядок их осуществления Межбанковские расчеты по прочим платежам (несрочные и мелкие суммы) могут

- 34. Межбанковские расчеты и порядок их осуществления При корреспондентских отношениях банки могут выполняться следующие операции: а) операции,

- 36. Скачать презентацию

План лекции

1. Единый классификатор платежей

2. Кассовые операции банков.

3. Межбанковские расчеты и

План лекции 1. Единый классификатор платежей 2. Кассовые операции банков. 3. Межбанковские расчеты и

Инструменты безналичных расчетов

Согласно Постановлению № 179 утвержденного 25 апреля 2000 года

Инструменты безналичных расчетов

Согласно Постановлению № 179 утвержденного 25 апреля 2000 года

Реквизиты инструментов безналичных расчетов

Реквизиты выше упомянутых документов:

1) Название платежного документа;

2)Номер платежного

Реквизиты инструментов безналичных расчетов

Реквизиты выше упомянутых документов:

1) Название платежного документа;

2)Номер платежного

1.Единый классификатор платежей РК

В целях реализации Стратегического плана развития банковской системы

1.Единый классификатор платежей РК

В целях реализации Стратегического плана развития банковской системы

1.Единый классификатор платежей РК

Используемые в настоящих Правилах термины означают следующее:

1)

1.Единый классификатор платежей РК

Используемые в настоящих Правилах термины означают следующее:

1)

1.Единый классификатор платежей РК

Платежные документы могут быть заполнены вручную или электронным

1.Единый классификатор платежей РК

Платежные документы могут быть заполнены вручную или электронным

1.Единый классификатор платежей РК

Структура кодировки единого классификатора назначения платежей построена с

1.Единый классификатор платежей РК

Структура кодировки единого классификатора назначения платежей построена с

Единый классификатор платежей РК

Структура единого классификатора:

I- признак резидентство плательщика

II- экономический сектор

Единый классификатор платежей РК

Структура единого классификатора:

I- признак резидентство плательщика

II- экономический сектор

1.Единый классификатор платежей РК

Символы I и II формируются в платежных документах

1.Единый классификатор платежей РК

Символы I и II формируются в платежных документах

Коды экономического сектора

Распределение экономической деятельности по секторам производится путем выделения институциональных

Коды экономического сектора

Распределение экономической деятельности по секторам производится путем выделения институциональных

Коды экономического сектора

Сектором является базовое подразделение экономики, куда объединяются институциональные единицы,

Коды экономического сектора

Сектором является базовое подразделение экономики, куда объединяются институциональные единицы,

Коды экономического сектора

Коды экономического сектора:

1.Органы государственного управления

"1" Центральное Правительство;

"2"

Коды экономического сектора

Коды экономического сектора:

1.Органы государственного управления

"1" Центральное Правительство;

"2"

Коды экономического сектора

1. Сектор "Органы государственного управления" - институциональные единицы, обладающие

Коды экономического сектора

1. Сектор "Органы государственного управления" - институциональные единицы, обладающие

Коды экономического сектора

Данный сектор включает в себя центральное правительство (код "1"),

Коды экономического сектора

Данный сектор включает в себя центральное правительство (код "1"),

Коды экономического сектора

2. Сектор "Финансовые организации" - институциональные единицы, основной функцией

Коды экономического сектора

2. Сектор "Финансовые организации" - институциональные единицы, основной функцией

Коды экономического сектора

Код "4" означает институциональные единицы, основным видом деятельности которых

Коды экономического сектора

Код "4" означает институциональные единицы, основным видом деятельности которых

Коды экономического сектора

Код "5" означает все остальные институциональные единицы данного сектора,

Коды экономического сектора

Код "5" означает все остальные институциональные единицы данного сектора,

Коды экономического сектора

3. "Нефинансовый сектор" - институциональные единицы, основным видом деятельности

Коды экономического сектора

3. "Нефинансовый сектор" - институциональные единицы, основным видом деятельности

Коды экономического сектора

4. Сектор "Некоммерческие организации, обслуживающие домашние хозяйства" (код "8")

Коды экономического сектора

4. Сектор "Некоммерческие организации, обслуживающие домашние хозяйства" (код "8")

Коды экономического сектора

5. Сектор "Домашние хозяйства" (код "9") означает институциональные единицы,

Коды экономического сектора

5. Сектор "Домашние хозяйства" (код "9") означает институциональные единицы,

Коды платежей

Коды платежей в определении вида операции состоят из 10-ти следующих

Коды платежей

Коды платежей в определении вида операции состоят из 10-ти следующих

2. Операции банков по платежам и переводам.

Кассовые операции В Республики

2. Операции банков по платежам и переводам.

Кассовые операции В Республики

2. Операции банков по платежам и переводам.

7) касса

2. Операции банков по платежам и переводам.

7) касса

Кассовые операции

Получаемые деньги от клиента учитываются следующими приходными кассовыми документами;

1) Извещение

Кассовые операции

Получаемые деньги от клиента учитываются следующими приходными кассовыми документами;

1) Извещение

Кассовые операции

Для получения наличных денег с текущего или корреспондентского счета, клиент

Кассовые операции

Для получения наличных денег с текущего или корреспондентского счета, клиент

Кассовые операции

Контроллер - бухгалтер после получение расходных документов должен сделать следующее:

Кассовые операции

Контроллер - бухгалтер после получение расходных документов должен сделать следующее:

3.Межбанковские расчеты и порядок их осуществления

Банковские счета подразделяются на текущие, сберегательные

3.Межбанковские расчеты и порядок их осуществления

Банковские счета подразделяются на текущие, сберегательные

Межбанковские расчеты и порядок их осуществления

Корреспондентские отношения – это договорные отношения

Межбанковские расчеты и порядок их осуществления

Корреспондентские отношения – это договорные отношения

Межбанковские расчеты и порядок их осуществления

Проведение расчетов между банками осуществляет специально

Межбанковские расчеты и порядок их осуществления

Проведение расчетов между банками осуществляет специально

Межбанковские расчеты и порядок их осуществления

Банки и другие кредитные учреждения для

Межбанковские расчеты и порядок их осуществления

Банки и другие кредитные учреждения для

Межбанковские расчеты и порядок их осуществления

Межбанковские расчеты по прочим платежам (несрочные

Межбанковские расчеты и порядок их осуществления

Межбанковские расчеты по прочим платежам (несрочные

Межбанковские расчеты и порядок их осуществления

При корреспондентских отношениях банки могут выполняться

Межбанковские расчеты и порядок их осуществления

При корреспондентских отношениях банки могут выполняться

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Анализ портфеля акций

Анализ портфеля акций Тарифная политика в страховании

Тарифная политика в страховании Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Основные средства предприятия

Основные средства предприятия Налоги и налогообложение

Налоги и налогообложение Сбалансированность бюджетов

Сбалансированность бюджетов Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Операції банків із векселями

Операції банків із векселями Валюты мира

Валюты мира Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Економічна сутність вартості капіталу

Економічна сутність вартості капіталу Самый выгодный денежный кредит

Самый выгодный денежный кредит Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Привлечение банком средств предприятий

Привлечение банком средств предприятий Предложение денег и банковская система. Монетарная политика

Предложение денег и банковская система. Монетарная политика Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Podstawy finansów. Analiza progu rentowności

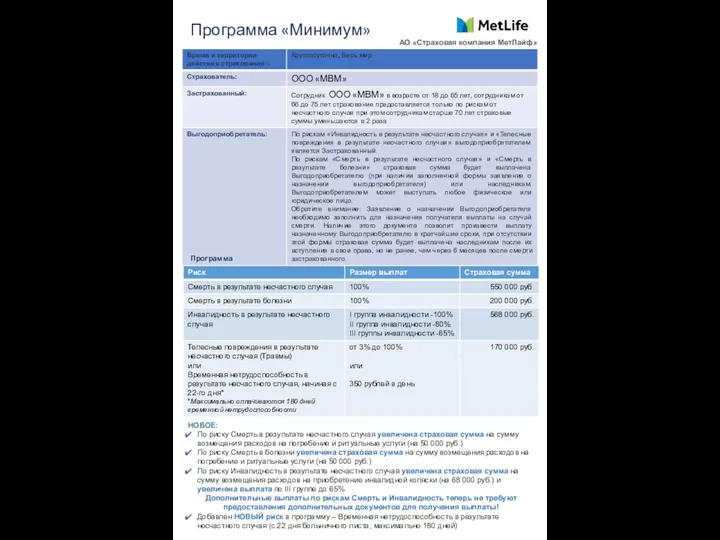

Podstawy finansów. Analiza progu rentowności Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия НДС 20 %, переходный период

НДС 20 %, переходный период Моя профессия - бухгалтер

Моя профессия - бухгалтер Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов