- Учет обязательств и расчетов

Содержание

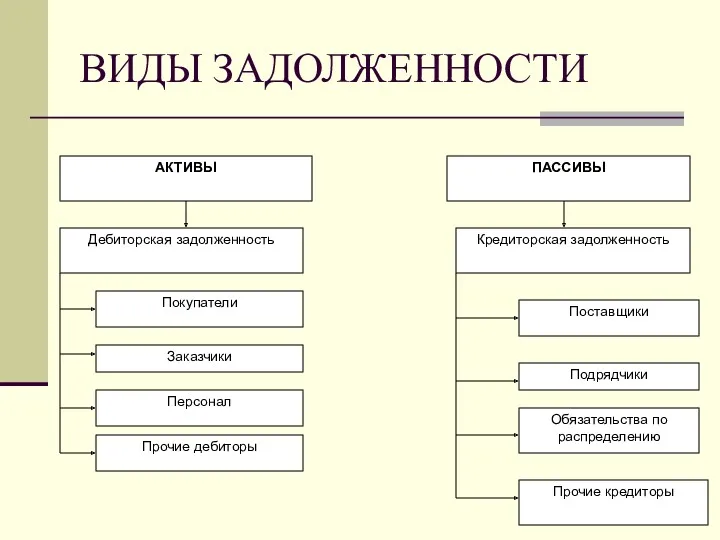

- 3. ВИДЫ ЗАДОЛЖЕННОСТИ

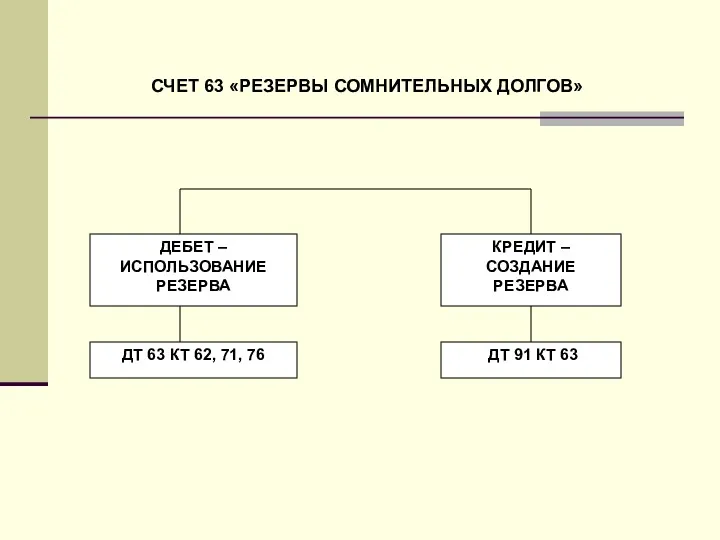

- 6. ДЕБЕТ – ИСПОЛЬЗОВАНИЕ РЕЗЕРВА КРЕДИТ – СОЗДАНИЕ РЕЗЕРВА ДТ 63 КТ 62, 71, 76 ДТ 91

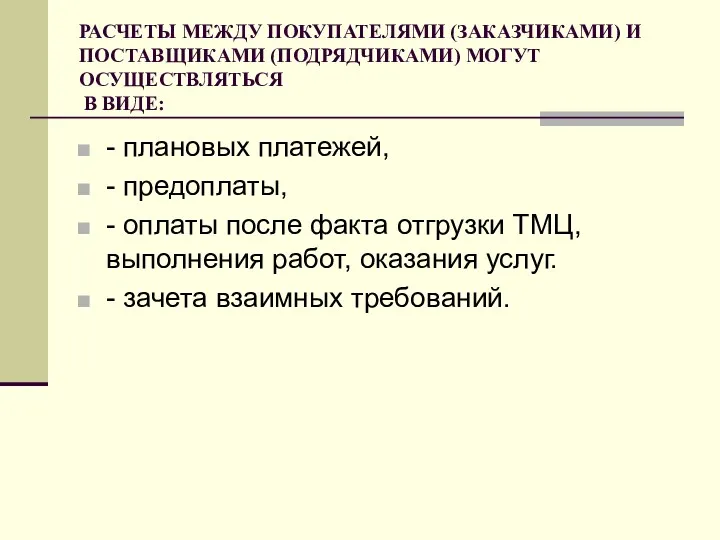

- 7. РАСЧЕТЫ МЕЖДУ ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ) И ПОСТАВЩИКАМИ (ПОДРЯДЧИКАМИ) МОГУТ ОСУЩЕСТВЛЯТЬСЯ В ВИДЕ: - плановых платежей, - предоплаты,

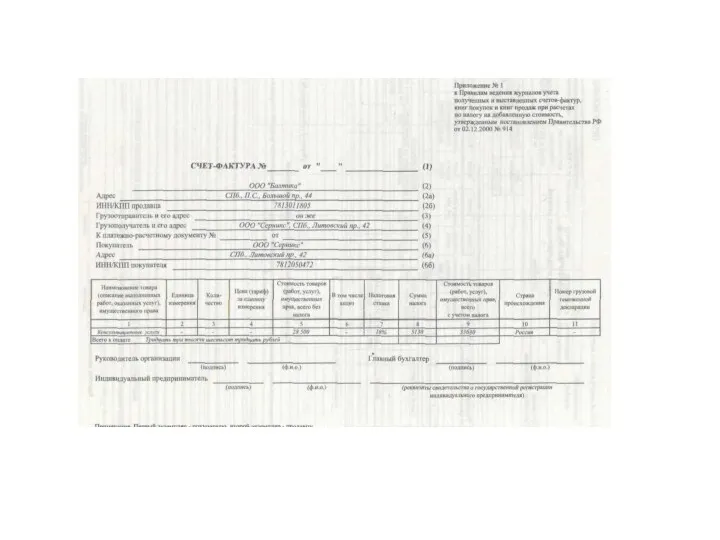

- 8. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУРАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ: СЧЕТ – ФАКТУРА НАКЛАДНАЯ АКТ ПРИЕМКИ (ПЕРЕДАЧИ) ВЫПОЛНЕННЫХ

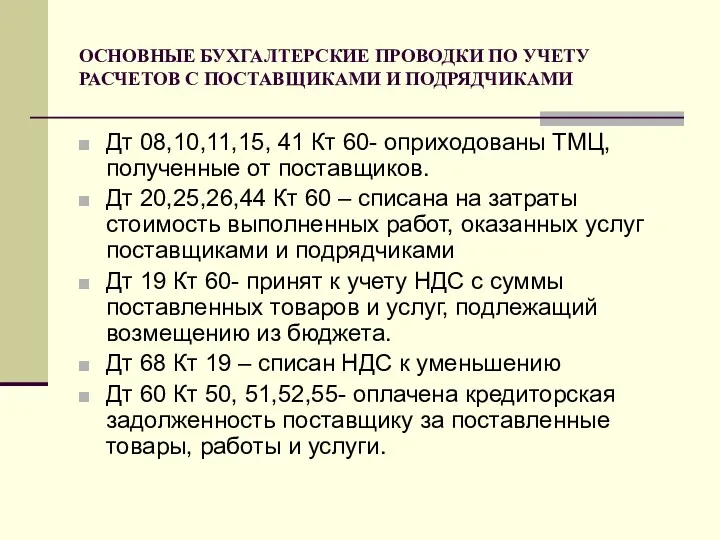

- 10. ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ Дт 08,10,11,15, 41 Кт 60- оприходованы

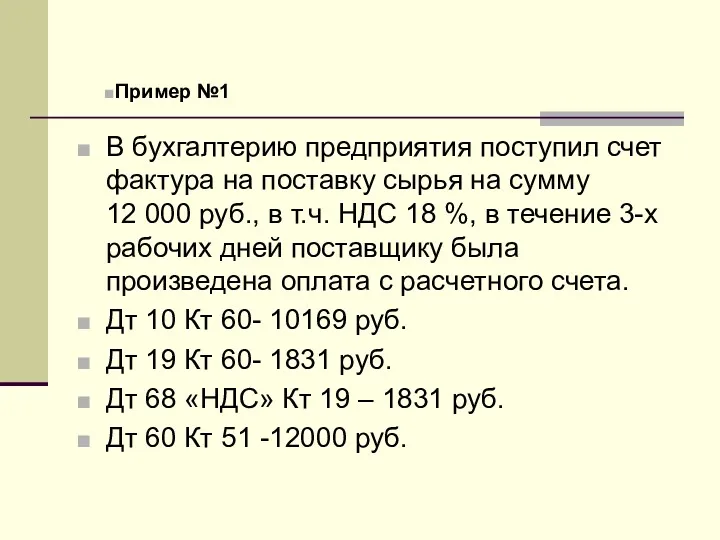

- 11. В бухгалтерию предприятия поступил счет фактура на поставку сырья на сумму 12 000 руб., в т.ч.

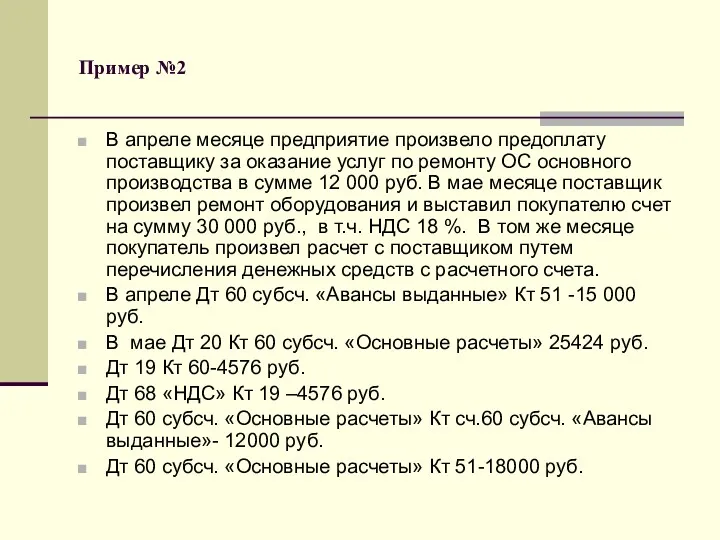

- 12. Пример №2 В апреле месяце предприятие произвело предоплату поставщику за оказание услуг по ремонту ОС основного

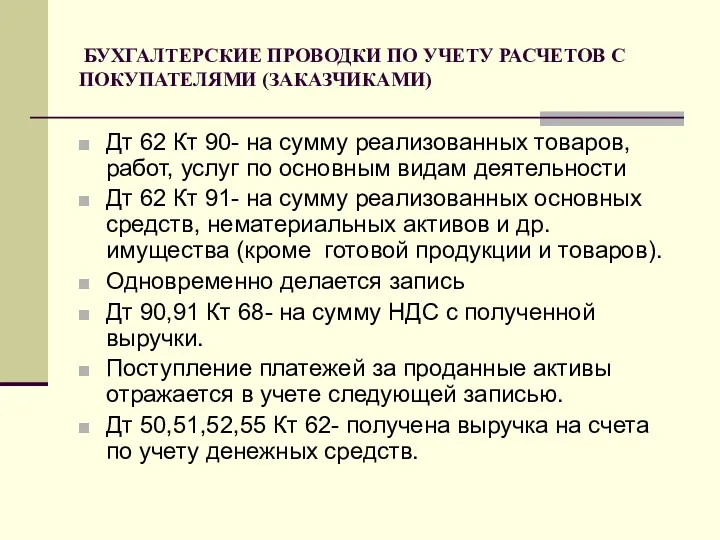

- 13. БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ) Дт 62 Кт 90- на сумму реализованных товаров,

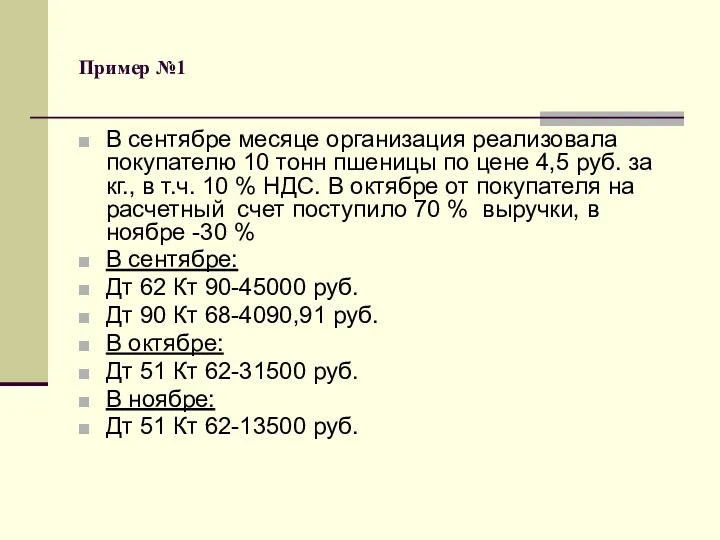

- 14. Пример №1 В сентябре месяце организация реализовала покупателю 10 тонн пшеницы по цене 4,5 руб. за

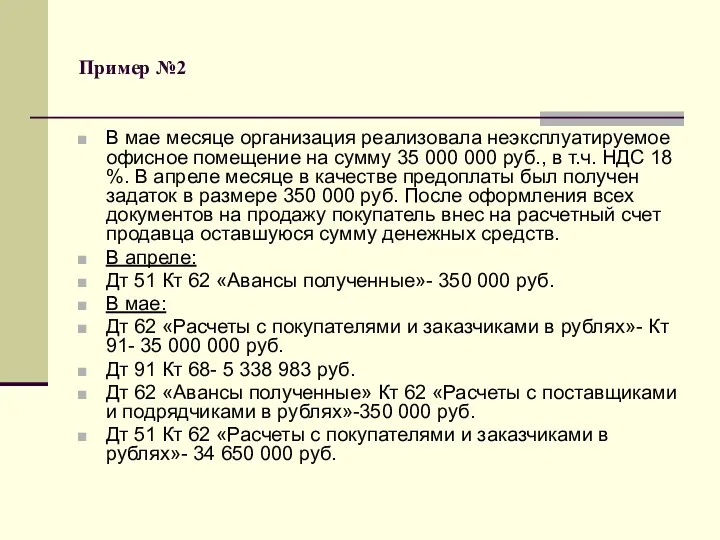

- 15. Пример №2 В мае месяце организация реализовала неэксплуатируемое офисное помещение на сумму 35 000 000 руб.,

- 16. Пример №3 Трейдинговая компания имеет устойчивые хозяйственные связи с агропредприятием по поставке семян, удобрений, запчастей и

- 17. Кредит- это система экономических отношений в обществе, возникающая при передаче имущества в денежной или натуральной форме

- 18. Для учета краткосрочной и долгосрочной задолженности по кредитам и займам предусмотрены пассивные синтетические счета:

- 19. ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ КРЕДИТОВ И ЗАЙМОВ При получении банковского кредита Дт 76 Кт 66,

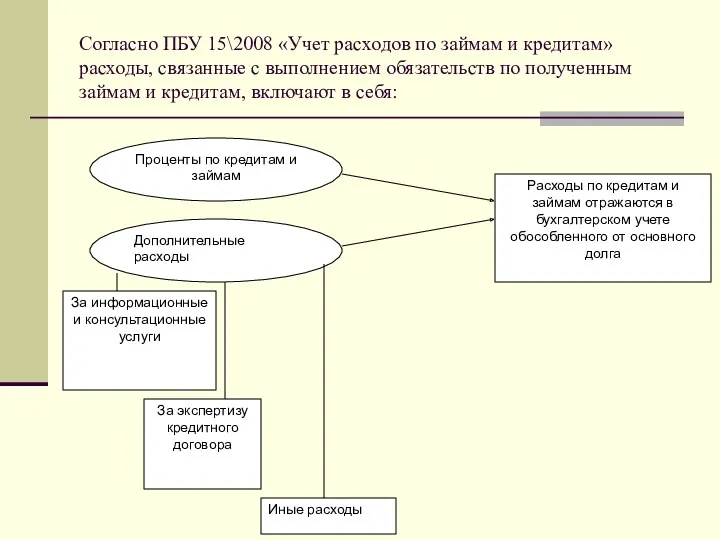

- 20. Согласно ПБУ 15\2008 «Учет расходов по займам и кредитам» расходы, связанные с выполнением обязательств по полученным

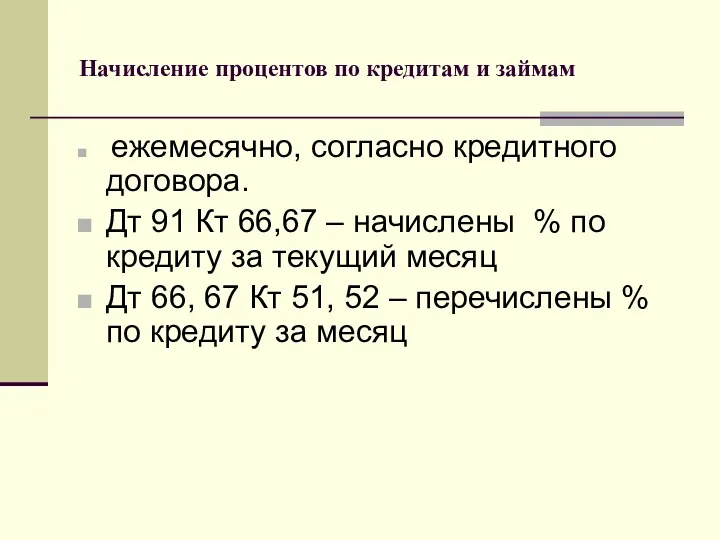

- 21. Начисление процентов по кредитам и займам ежемесячно, согласно кредитного договора. Дт 91 Кт 66,67 – начислены

- 22. ИСКЛЮЧЕНИЕ Если кредит получен для приобретения (строительства) внеоборотных активов, то до сдачи объекта в эксплуатацию %

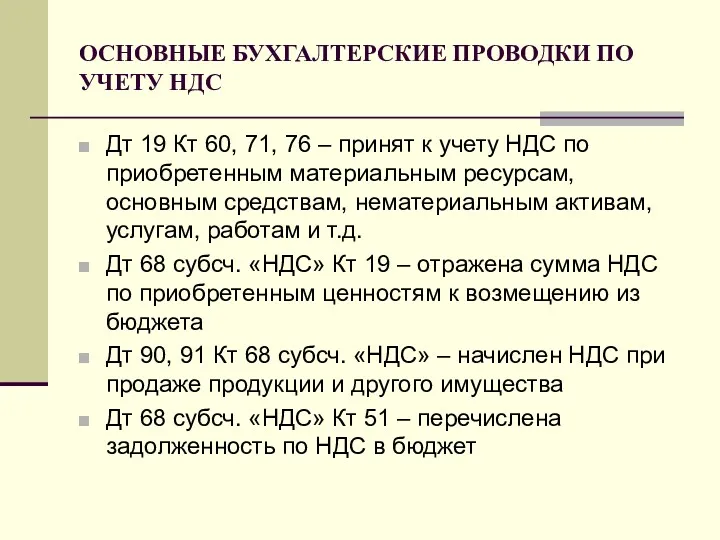

- 24. ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ НДС Дт 19 Кт 60, 71, 76 – принят к учету

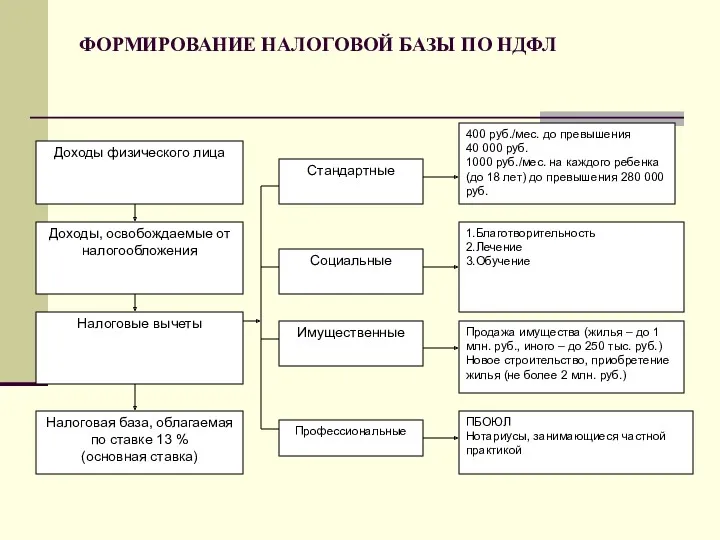

- 28. ФОРМИРОВАНИЕ НАЛОГОВОЙ БАЗЫ ПО НДФЛ

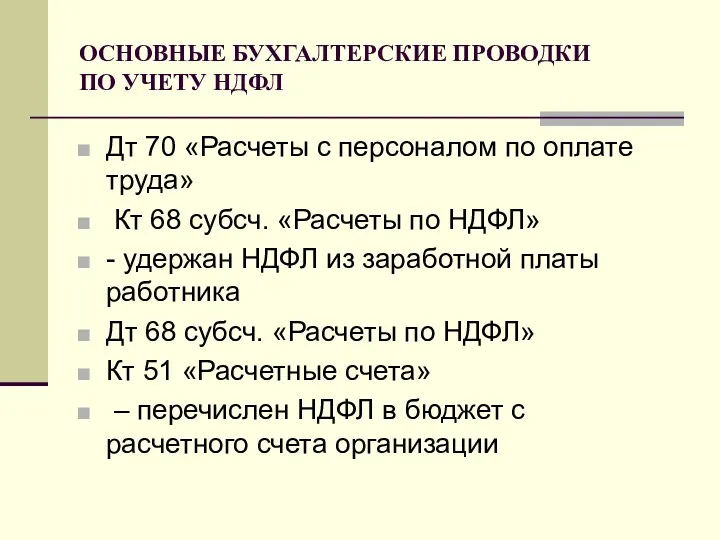

- 29. ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ НДФЛ Дт 70 «Расчеты с персоналом по оплате труда» Кт 68

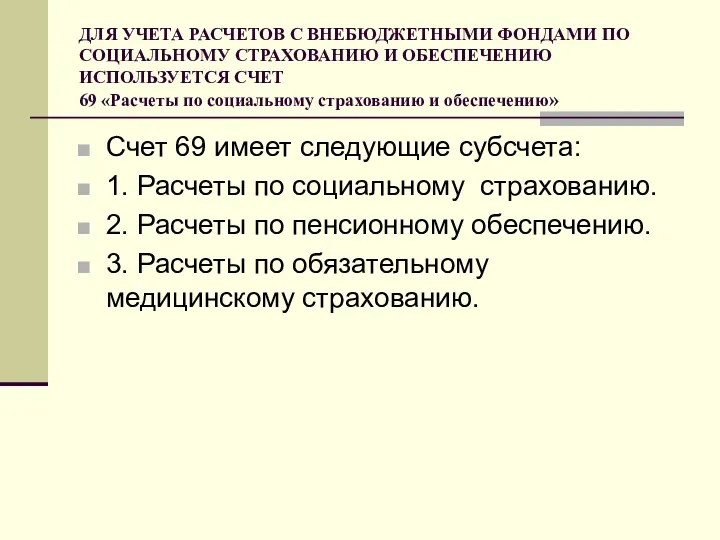

- 30. ДЛЯ УЧЕТА РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ ИСПОЛЬЗУЕТСЯ СЧЕТ 69 «Расчеты по

- 31. ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ Дт 20, 23, 25, 26, 29, 44

- 32. СТРУКТУРА СЧЕТА 75 «РАСЧЕТЫ С АКЦИОНЕРАМИ»

- 33. УЧЕТ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

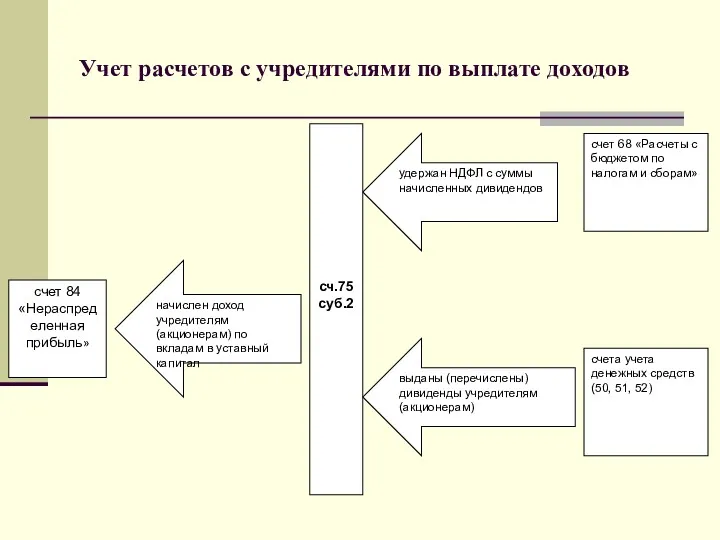

- 34. Учет расчетов с учредителями по выплате доходов

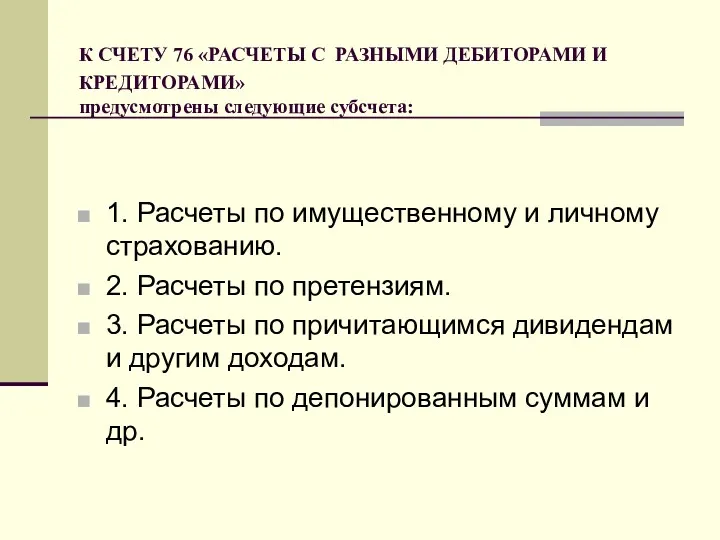

- 35. К СЧЕТУ 76 «РАСЧЕТЫ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ» предусмотрены следующие субсчета: 1. Расчеты по имущественному

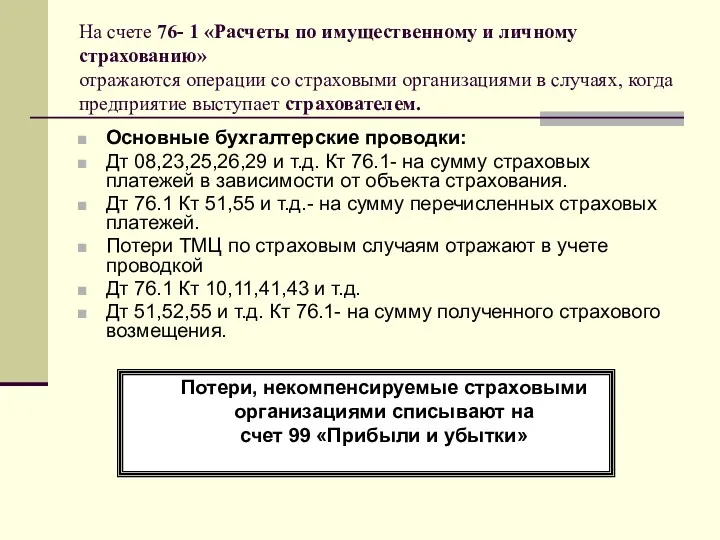

- 36. На счете 76- 1 «Расчеты по имущественному и личному страхованию» отражаются операции со страховыми организациями в

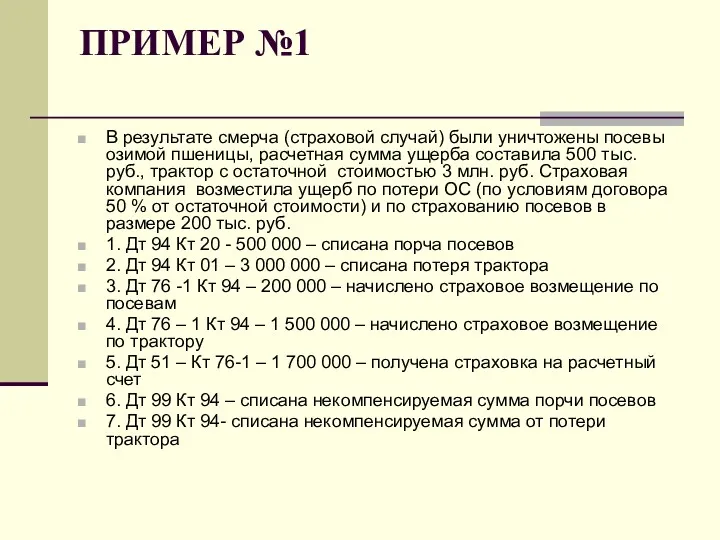

- 37. ПРИМЕР №1 В результате смерча (страховой случай) были уничтожены посевы озимой пшеницы, расчетная сумма ущерба составила

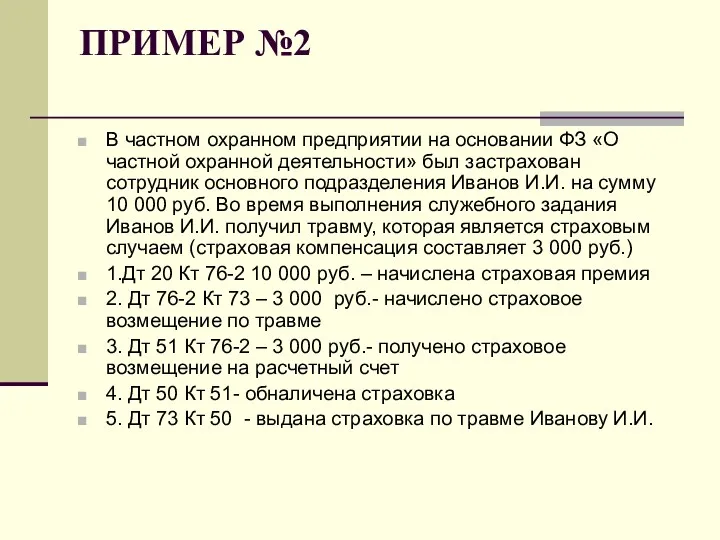

- 38. ПРИМЕР №2 В частном охранном предприятии на основании ФЗ «О частной охранной деятельности» был застрахован сотрудник

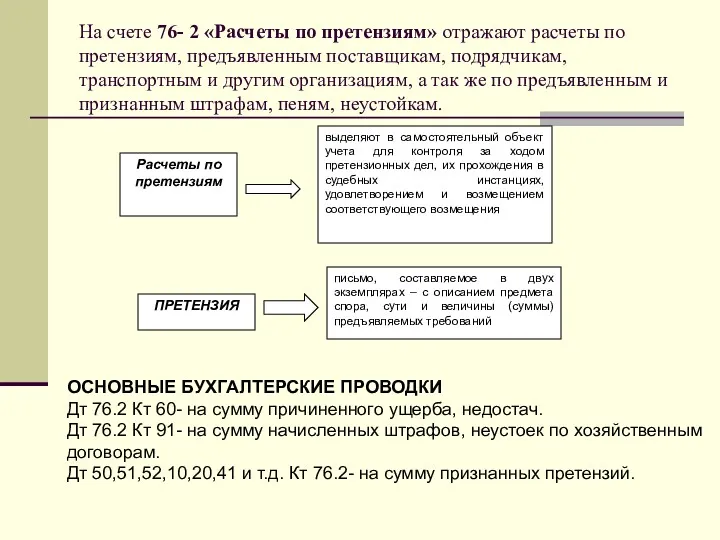

- 39. На счете 76- 2 «Расчеты по претензиям» отражают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и

- 40. ПРИМЕР №1 При получении товара от поставщика покупатель обнаружил недостачу в размере 10 000 руб. В

- 41. ПРИМЕР №2 Поставщику был предъявлен штраф за невыполнение договорных условий в размере 24 000 руб. Поставщик

- 42. На счете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся организации дивидендам

- 43. На счете 76-4 «Расчеты по депонированным суммам» учитывают депонированную заработную плату сотрудников предприятия, которые не смогли

- 44. На счете 76 «Расчеты с разными дебиторами и кредиторами» на отдельном субсчете могут быть организованны расчеты

- 45. Учет расчетов с подотчетными лицами

- 46. ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ПОДОТЧЕТНЫХ СУММ

- 47. РАСХОДЫ, СВЯЗАННЫЕ С КОМАНДИРОВКАМИ: - СУТОЧНЫЕ ЗА КАЖДЫЙ ДЕНЬ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ; - РАСХОДЫ НА ПРОЕЗД

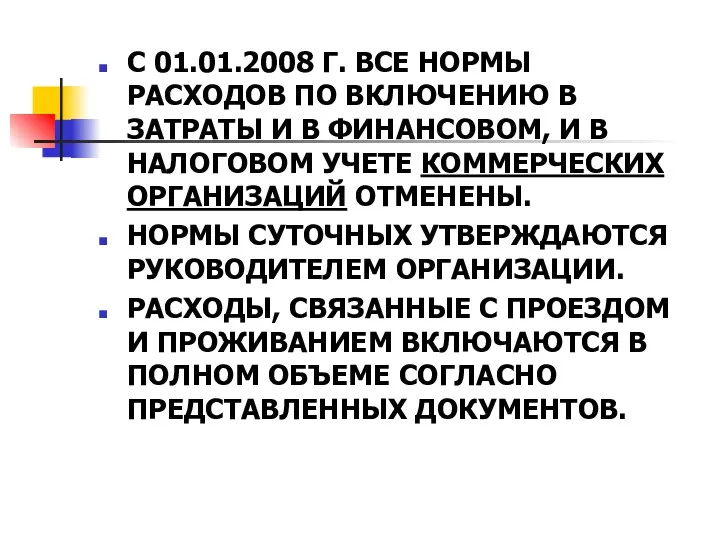

- 48. С 01.01.2008 Г. ВСЕ НОРМЫ РАСХОДОВ ПО ВКЛЮЧЕНИЮ В ЗАТРАТЫ И В ФИНАНСОВОМ, И В НАЛОГОВОМ

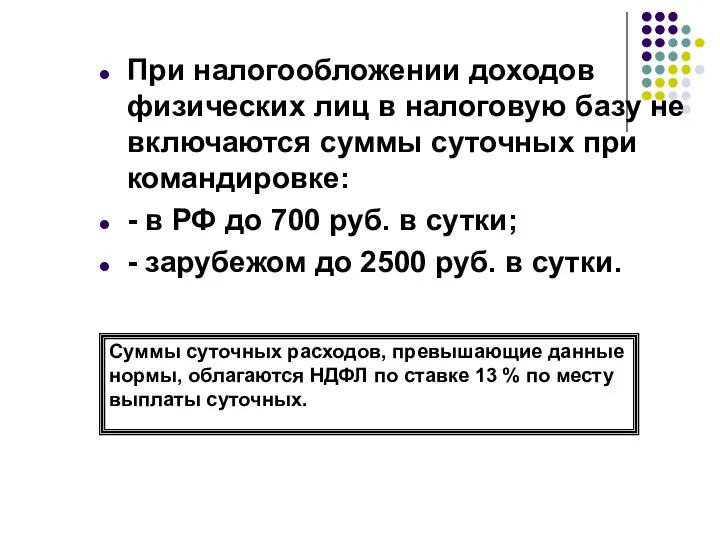

- 49. При налогообложении доходов физических лиц в налоговую базу не включаются суммы суточных при командировке: - в

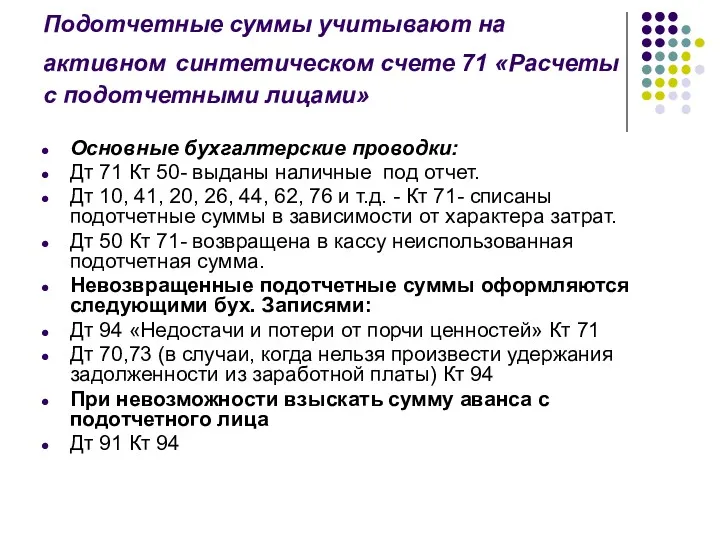

- 50. Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами» Основные бухгалтерские проводки: Дт

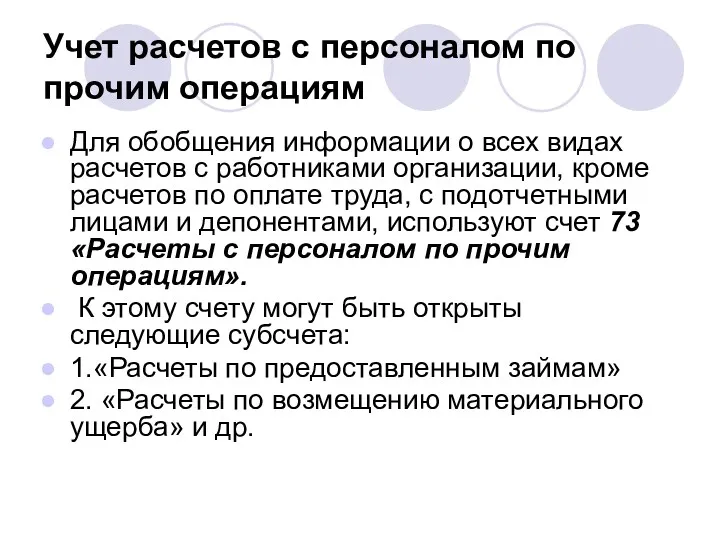

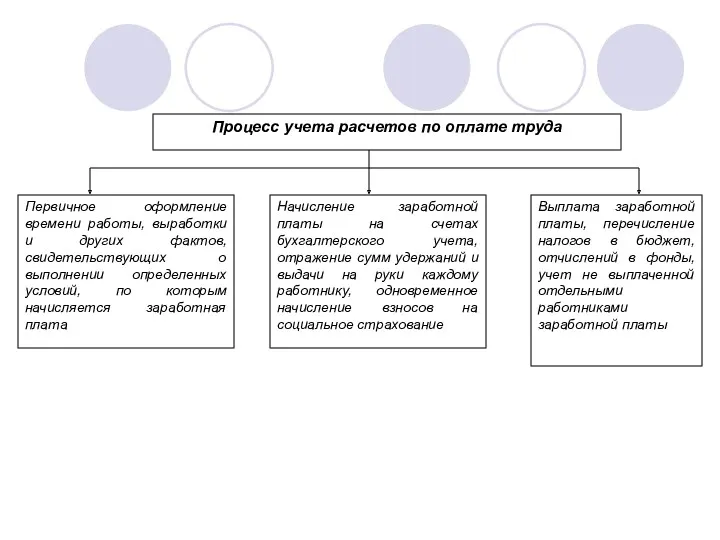

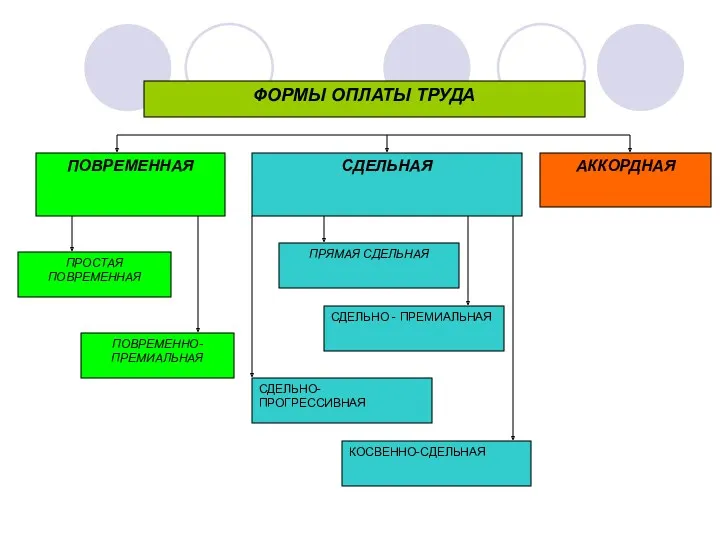

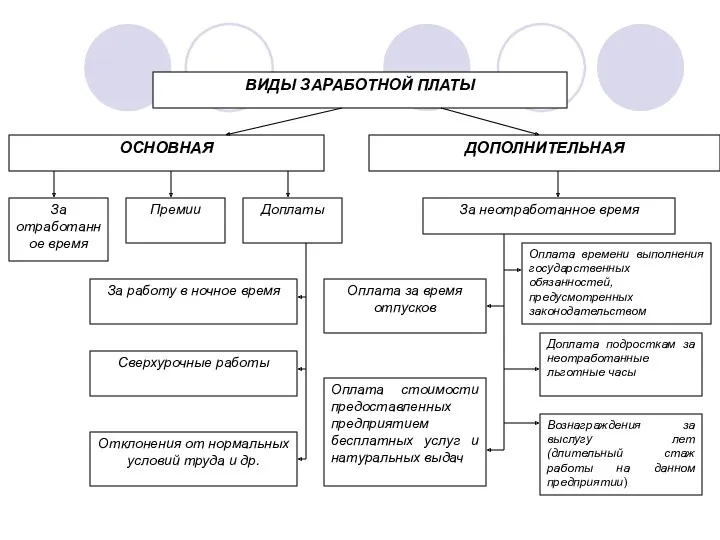

- 51. Учет расчетов с персоналом по прочим операциям Для обобщения информации о всех видах расчетов с работниками

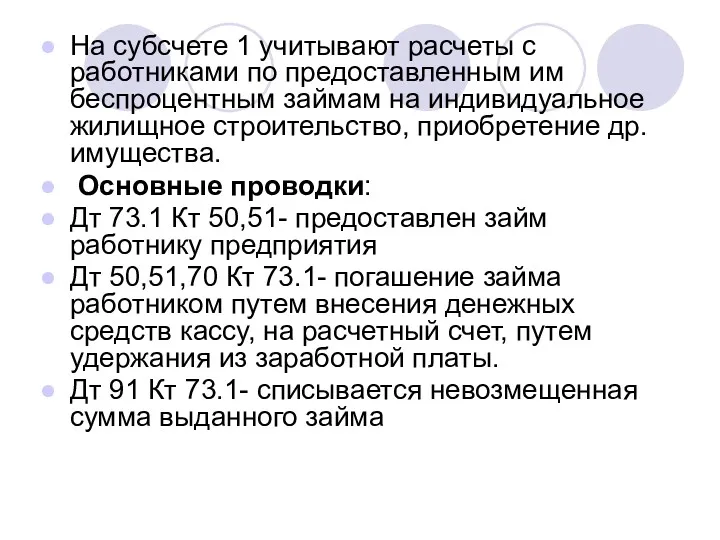

- 52. На субсчете 1 учитывают расчеты с работниками по предоставленным им беспроцентным займам на индивидуальное жилищное строительство,

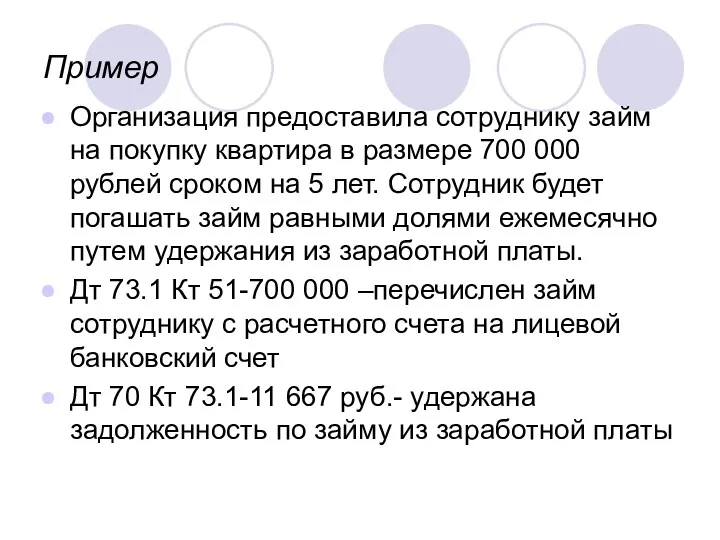

- 53. Пример Организация предоставила сотруднику займ на покупку квартира в размере 700 000 рублей сроком на 5

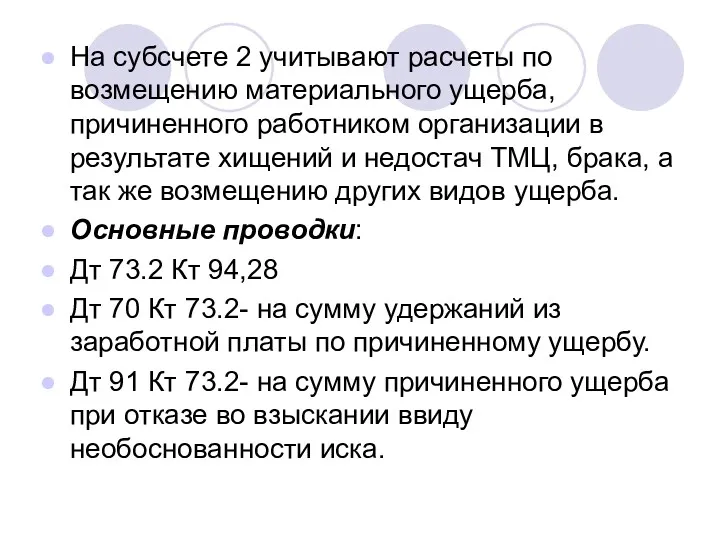

- 54. На субсчете 2 учитывают расчеты по возмещению материального ущерба, причиненного работником организации в результате хищений и

- 61. Скачать презентацию

ВИДЫ ЗАДОЛЖЕННОСТИ

ВИДЫ ЗАДОЛЖЕННОСТИ

ДЕБЕТ –

ИСПОЛЬЗОВАНИЕ РЕЗЕРВА

КРЕДИТ –

СОЗДАНИЕ РЕЗЕРВА

ДТ 63 КТ 62, 71, 76

ДЕБЕТ –

ИСПОЛЬЗОВАНИЕ РЕЗЕРВА

КРЕДИТ –

СОЗДАНИЕ РЕЗЕРВА

ДТ 63 КТ 62, 71, 76

РАСЧЕТЫ МЕЖДУ ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ) И ПОСТАВЩИКАМИ (ПОДРЯДЧИКАМИ) МОГУТ ОСУЩЕСТВЛЯТЬСЯ

В ВИДЕ:

-

РАСЧЕТЫ МЕЖДУ ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ) И ПОСТАВЩИКАМИ (ПОДРЯДЧИКАМИ) МОГУТ ОСУЩЕСТВЛЯТЬСЯ

В ВИДЕ:

-

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУРАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ:

СЧЕТ – ФАКТУРА

НАКЛАДНАЯ

АКТ ПРИЕМКИ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУРАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ:

СЧЕТ – ФАКТУРА

НАКЛАДНАЯ

АКТ ПРИЕМКИ

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Дт 08,10,11,15,

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Дт 08,10,11,15,

В бухгалтерию предприятия поступил счет фактура на поставку сырья на сумму

В бухгалтерию предприятия поступил счет фактура на поставку сырья на сумму

Пример №2

В апреле месяце предприятие произвело предоплату поставщику за оказание услуг

Пример №2

В апреле месяце предприятие произвело предоплату поставщику за оказание услуг

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ)

Дт 62 Кт

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ (ЗАКАЗЧИКАМИ)

Дт 62 Кт

Пример №1

В сентябре месяце организация реализовала покупателю 10 тонн пшеницы по

Пример №1

В сентябре месяце организация реализовала покупателю 10 тонн пшеницы по

Пример №2

В мае месяце организация реализовала неэксплуатируемое офисное помещение на сумму

Пример №2

В мае месяце организация реализовала неэксплуатируемое офисное помещение на сумму

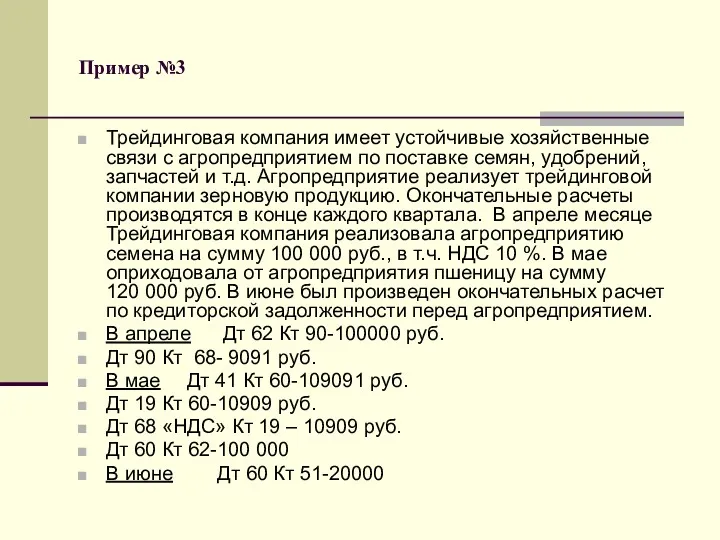

Пример №3

Трейдинговая компания имеет устойчивые хозяйственные связи с агропредприятием по поставке

Пример №3

Трейдинговая компания имеет устойчивые хозяйственные связи с агропредприятием по поставке

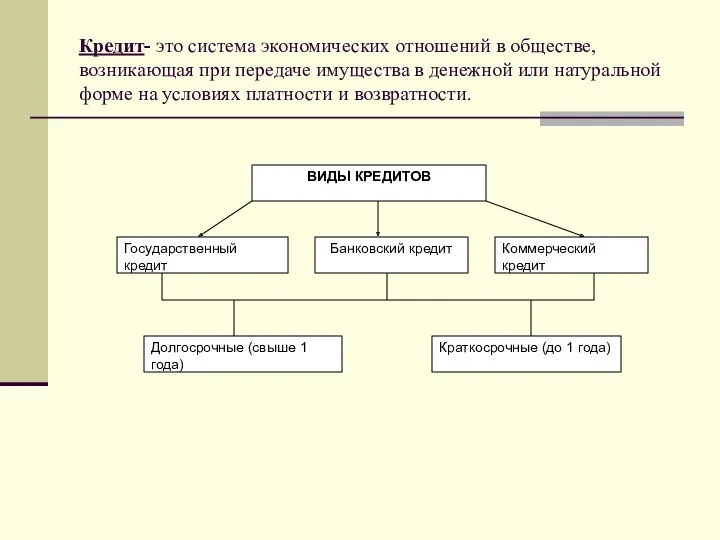

Кредит- это система экономических отношений в обществе, возникающая при передаче имущества

Кредит- это система экономических отношений в обществе, возникающая при передаче имущества

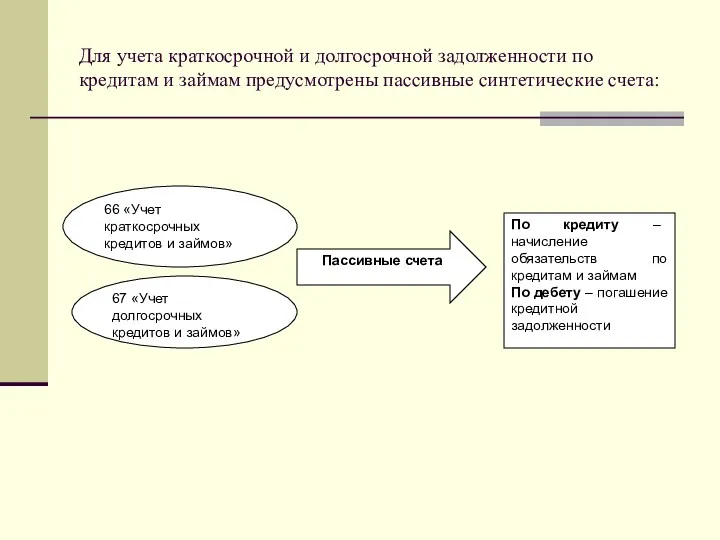

Для учета краткосрочной и долгосрочной задолженности по кредитам и займам предусмотрены

Для учета краткосрочной и долгосрочной задолженности по кредитам и займам предусмотрены

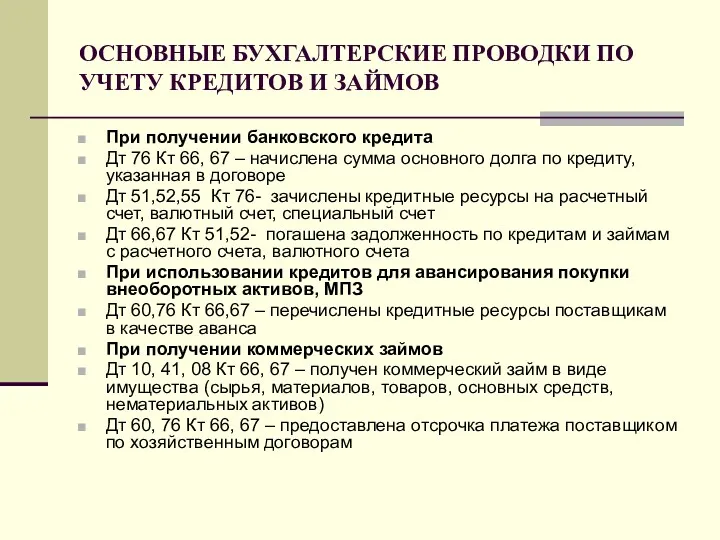

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ КРЕДИТОВ И ЗАЙМОВ

При получении банковского кредита

Дт

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ КРЕДИТОВ И ЗАЙМОВ

При получении банковского кредита

Дт

Согласно ПБУ 15\2008 «Учет расходов по займам и кредитам» расходы, связанные

Согласно ПБУ 15\2008 «Учет расходов по займам и кредитам» расходы, связанные

Начисление процентов по кредитам и займам

ежемесячно, согласно кредитного договора.

Дт 91

Начисление процентов по кредитам и займам

ежемесячно, согласно кредитного договора.

Дт 91

ИСКЛЮЧЕНИЕ

Если кредит получен для приобретения (строительства) внеоборотных активов, то до

ИСКЛЮЧЕНИЕ

Если кредит получен для приобретения (строительства) внеоборотных активов, то до

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ НДС

Дт 19 Кт 60, 71, 76

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ НДС

Дт 19 Кт 60, 71, 76

ФОРМИРОВАНИЕ НАЛОГОВОЙ БАЗЫ ПО НДФЛ

ФОРМИРОВАНИЕ НАЛОГОВОЙ БАЗЫ ПО НДФЛ

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ

ПО УЧЕТУ НДФЛ

Дт 70 «Расчеты с персоналом по

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ

ПО УЧЕТУ НДФЛ

Дт 70 «Расчеты с персоналом по

ДЛЯ УЧЕТА РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ

ДЛЯ УЧЕТА РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ

Дт 20, 23,

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ

Дт 20, 23,

СТРУКТУРА СЧЕТА 75 «РАСЧЕТЫ С АКЦИОНЕРАМИ»

СТРУКТУРА СЧЕТА 75 «РАСЧЕТЫ С АКЦИОНЕРАМИ»

УЧЕТ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

УЧЕТ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

Учет расчетов с учредителями по выплате доходов

Учет расчетов с учредителями по выплате доходов

К СЧЕТУ 76 «РАСЧЕТЫ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ»

предусмотрены следующие субсчета:

1.

К СЧЕТУ 76 «РАСЧЕТЫ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ»

предусмотрены следующие субсчета:

1.

На счете 76- 1 «Расчеты по имущественному и личному страхованию»

отражаются операции

На счете 76- 1 «Расчеты по имущественному и личному страхованию» отражаются операции

ПРИМЕР №1

В результате смерча (страховой случай) были уничтожены посевы озимой пшеницы,

ПРИМЕР №1

В результате смерча (страховой случай) были уничтожены посевы озимой пшеницы,

ПРИМЕР №2

В частном охранном предприятии на основании ФЗ «О частной охранной

ПРИМЕР №2

В частном охранном предприятии на основании ФЗ «О частной охранной

На счете 76- 2 «Расчеты по претензиям» отражают расчеты по претензиям,

На счете 76- 2 «Расчеты по претензиям» отражают расчеты по претензиям,

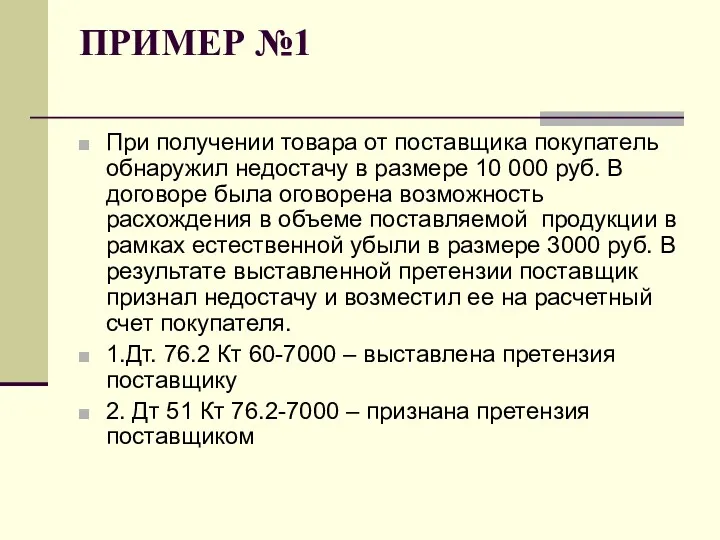

ПРИМЕР №1

При получении товара от поставщика покупатель обнаружил недостачу в размере

ПРИМЕР №1

При получении товара от поставщика покупатель обнаружил недостачу в размере

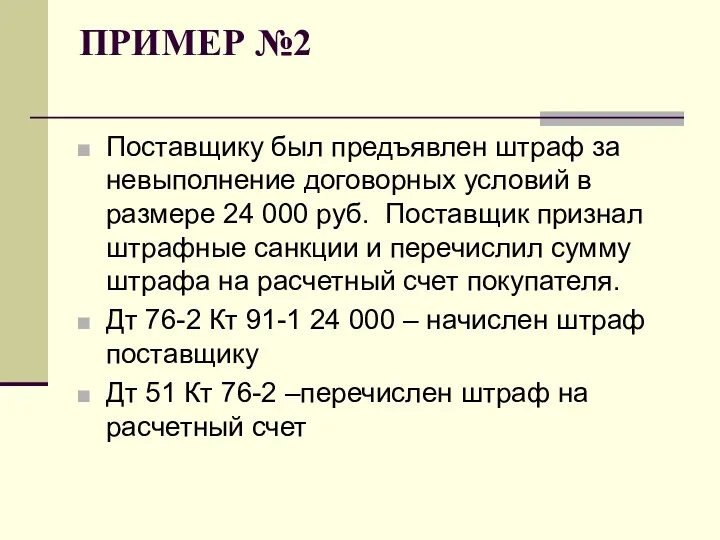

ПРИМЕР №2

Поставщику был предъявлен штраф за невыполнение договорных условий в размере

ПРИМЕР №2

Поставщику был предъявлен штраф за невыполнение договорных условий в размере

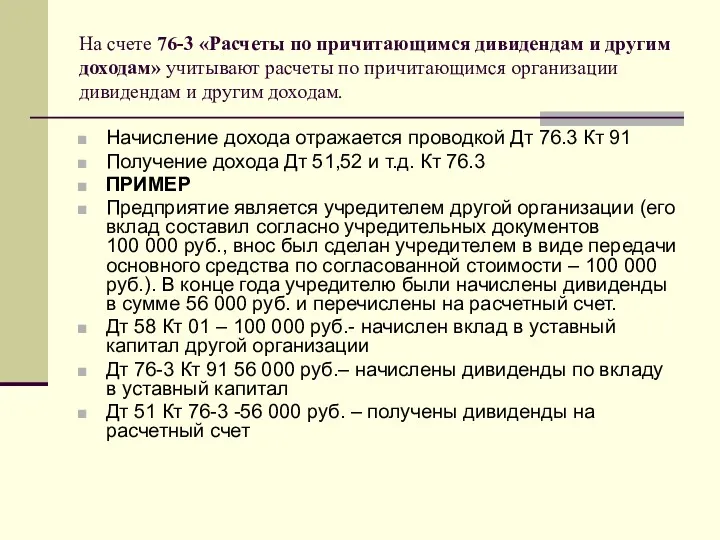

На счете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают

На счете 76-3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают

На счете 76-4 «Расчеты по депонированным суммам» учитывают депонированную заработную плату

На счете 76-4 «Расчеты по депонированным суммам» учитывают депонированную заработную плату

На счете 76 «Расчеты с разными дебиторами и кредиторами» на отдельном

На счете 76 «Расчеты с разными дебиторами и кредиторами» на отдельном

Учет расчетов с подотчетными лицами

Учет расчетов с подотчетными лицами

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ПОДОТЧЕТНЫХ СУММ

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ПОДОТЧЕТНЫХ СУММ

РАСХОДЫ, СВЯЗАННЫЕ С КОМАНДИРОВКАМИ:

- СУТОЧНЫЕ ЗА КАЖДЫЙ ДЕНЬ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ;

-

РАСХОДЫ, СВЯЗАННЫЕ С КОМАНДИРОВКАМИ:

- СУТОЧНЫЕ ЗА КАЖДЫЙ ДЕНЬ НАХОЖДЕНИЯ В КОМАНДИРОВКЕ;

-

С 01.01.2008 Г. ВСЕ НОРМЫ РАСХОДОВ ПО ВКЛЮЧЕНИЮ В ЗАТРАТЫ И

С 01.01.2008 Г. ВСЕ НОРМЫ РАСХОДОВ ПО ВКЛЮЧЕНИЮ В ЗАТРАТЫ И

При налогообложении доходов физических лиц в налоговую базу не включаются суммы

При налогообложении доходов физических лиц в налоговую базу не включаются суммы

Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными

Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными

Учет расчетов с персоналом по прочим операциям

Для обобщения информации о

Учет расчетов с персоналом по прочим операциям

Для обобщения информации о

На субсчете 1 учитывают расчеты с работниками по предоставленным им беспроцентным

На субсчете 1 учитывают расчеты с работниками по предоставленным им беспроцентным

Пример

Организация предоставила сотруднику займ на покупку квартира в размере 700 000 рублей

Пример

Организация предоставила сотруднику займ на покупку квартира в размере 700 000 рублей

На субсчете 2 учитывают расчеты по возмещению материального ущерба, причиненного работником

На субсчете 2 учитывают расчеты по возмещению материального ущерба, причиненного работником

Био-технология. Хранения информации

Био-технология. Хранения информации Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Налог на игорный бизнес (глава 29 НК РФ)

Налог на игорный бизнес (глава 29 НК РФ) Założenia przedsiębiorczość

Założenia przedsiębiorczość Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений МСФО 16. Основные средства

МСФО 16. Основные средства Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Опционы. Опционный контракт

Опционы. Опционный контракт Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Банковские услуги

Банковские услуги Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Тема 3. Бухгалтерский баланс

Тема 3. Бухгалтерский баланс Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика)

Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика) Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Финансовый и инфляционный риски

Финансовый и инфляционный риски Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Финансовый рынок

Финансовый рынок Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Правовые основы бюджетной системы

Правовые основы бюджетной системы Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Бухгалтерский учет ПФИ по МСФО

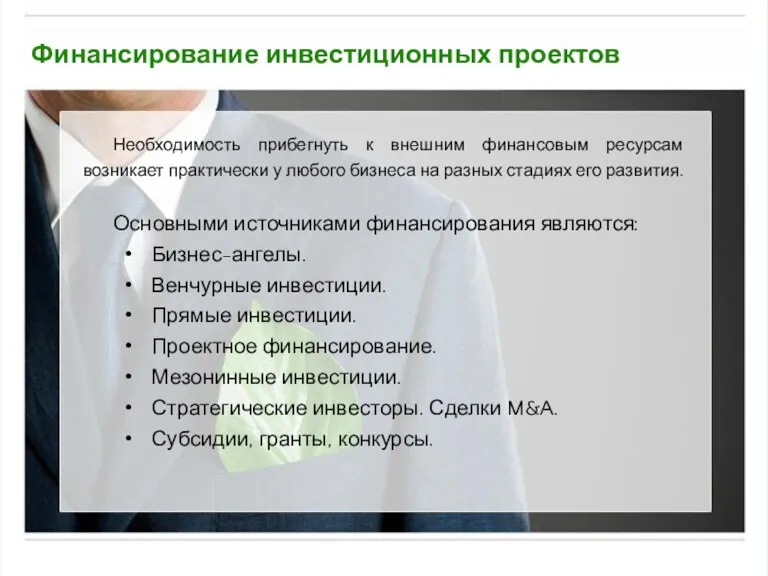

Бухгалтерский учет ПФИ по МСФО Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Учет финансовых вложений

Учет финансовых вложений Финансовый менеджмент. Концепция денежных потоков

Финансовый менеджмент. Концепция денежных потоков