- Учет финансовых вложений

Содержание

- 2. ФИНАНСОВЫЕ ВЛОЖЕНИЯ Финансовые вложения - это активы, которые представляют собой право получения определенного количества денежных средств

- 3. К ФИНАНСОВЫМ ВЛОЖЕНИЯМ ОТНОСЯТСЯ: государственные и муниципальные ценные бумаги. ценные бумаги других организаций, в том числе

- 4. К ФИНАНСОВЫМ ВЛОЖЕНИЯМ НЕ ОТНОСЯТСЯ: ∙ собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи

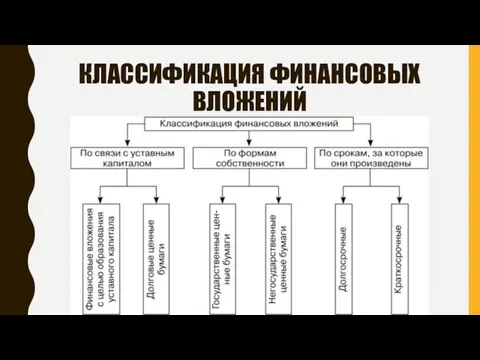

- 5. КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

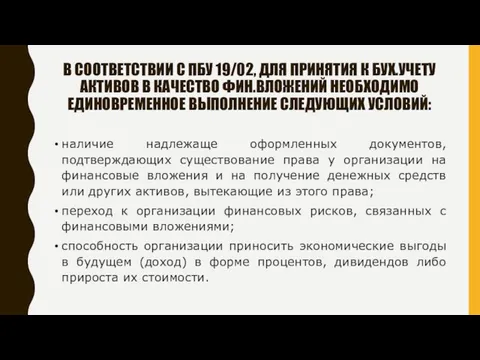

- 6. В СООТВЕТСТВИИ С ПБУ 19/02, ДЛЯ ПРИНЯТИЯ К БУХ.УЧЕТУ АКТИВОВ В КАЧЕСТВО ФИН.ВЛОЖЕНИЙ НЕОБХОДИМО ЕДИНОВРЕМЕННОЕ ВЫПОЛНЕНИЕ

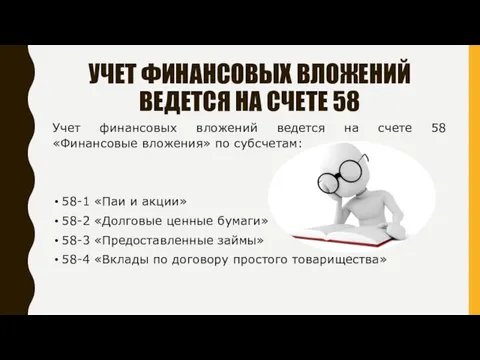

- 7. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ ВЕДЕТСЯ НА СЧЕТЕ 58 Учет финансовых вложений ведется на счете 58 «Финансовые вложения»

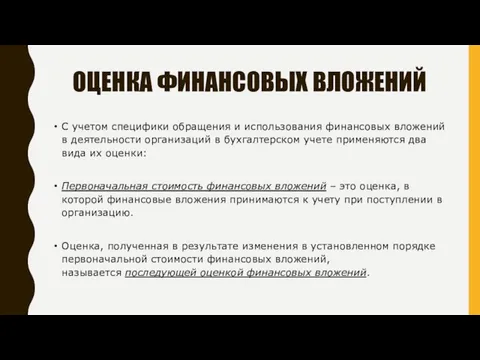

- 8. ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ С учетом специфики обращения и использования финансовых вложений в деятельности организаций в бухгалтерском

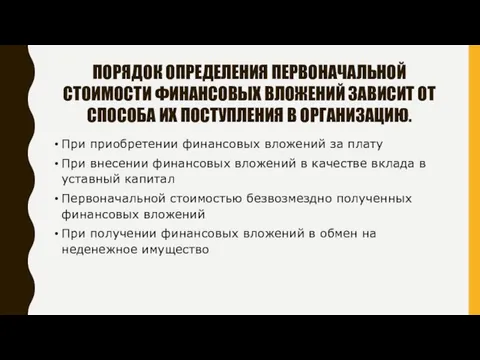

- 9. ПОРЯДОК ОПРЕДЕЛЕНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ ЗАВИСИТ ОТ СПОСОБА ИХ ПОСТУПЛЕНИЯ В ОРГАНИЗАЦИЮ. При приобретении финансовых

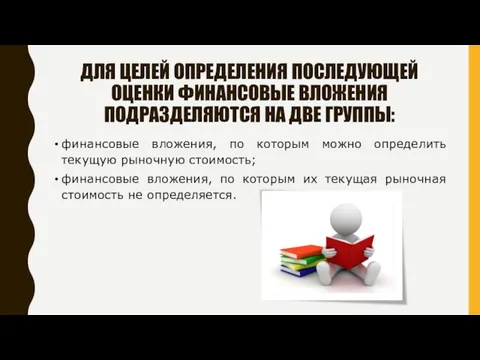

- 10. ДЛЯ ЦЕЛЕЙ ОПРЕДЕЛЕНИЯ ПОСЛЕДУЮЩЕЙ ОЦЕНКИ ФИНАНСОВЫЕ ВЛОЖЕНИЯ ПОДРАЗДЕЛЯЮТСЯ НА ДВЕ ГРУППЫ: финансовые вложения, по которым можно

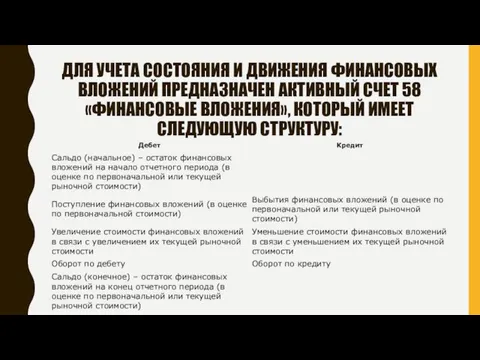

- 11. ДЛЯ УЧЕТА СОСТОЯНИЯ И ДВИЖЕНИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ ПРЕДНАЗНАЧЕН АКТИВНЫЙ СЧЕТ 58 «ФИНАНСОВЫЕ ВЛОЖЕНИЯ», КОТОРЫЙ ИМЕЕТ СЛЕДУЮЩУЮ

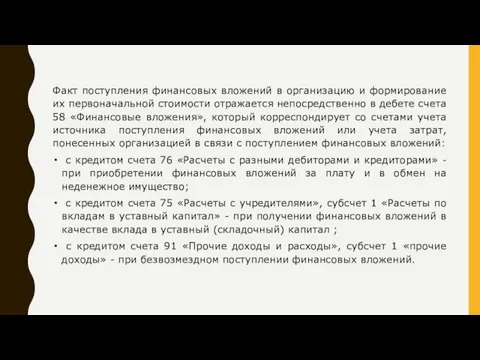

- 12. Факт поступления финансовых вложений в организацию и формирование их первоначальной стоимости отражается непосредственно в дебете счета

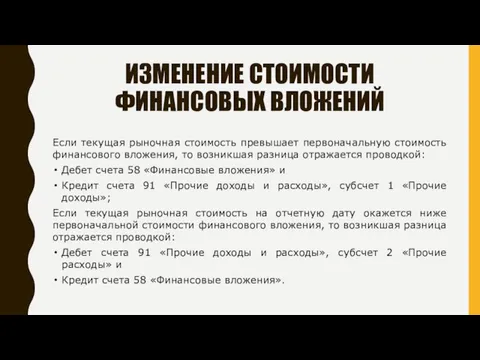

- 13. ИЗМЕНЕНИЕ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ Если текущая рыночная стоимость превышает первоначальную стоимость финансового вложения, то возникшая разница

- 14. ВЫБЫТИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ Имеет место в следующих случаях: погашение; продажа; безвозмездная передача другим лицам; передача в

- 16. Скачать презентацию

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Финансовые вложения - это активы, которые представляют собой право получения

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Финансовые вложения - это активы, которые представляют собой право получения

К ФИНАНСОВЫМ ВЛОЖЕНИЯМ ОТНОСЯТСЯ:

государственные и муниципальные ценные бумаги.

ценные бумаги других

К ФИНАНСОВЫМ ВЛОЖЕНИЯМ ОТНОСЯТСЯ:

государственные и муниципальные ценные бумаги.

ценные бумаги других

К ФИНАНСОВЫМ ВЛОЖЕНИЯМ НЕ ОТНОСЯТСЯ:

∙ собственные акции, выкупленные акционерным обществом у

К ФИНАНСОВЫМ ВЛОЖЕНИЯМ НЕ ОТНОСЯТСЯ:

∙ собственные акции, выкупленные акционерным обществом у

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ

В СООТВЕТСТВИИ С ПБУ 19/02, ДЛЯ ПРИНЯТИЯ К БУХ.УЧЕТУ АКТИВОВ В

В СООТВЕТСТВИИ С ПБУ 19/02, ДЛЯ ПРИНЯТИЯ К БУХ.УЧЕТУ АКТИВОВ В

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ ВЕДЕТСЯ НА СЧЕТЕ 58

Учет финансовых вложений ведется на

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ ВЕДЕТСЯ НА СЧЕТЕ 58

Учет финансовых вложений ведется на

ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ

С учетом специфики обращения и использования финансовых вложений в

ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ

С учетом специфики обращения и использования финансовых вложений в

ПОРЯДОК ОПРЕДЕЛЕНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ ЗАВИСИТ ОТ СПОСОБА ИХ ПОСТУПЛЕНИЯ

ПОРЯДОК ОПРЕДЕЛЕНИЯ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ ЗАВИСИТ ОТ СПОСОБА ИХ ПОСТУПЛЕНИЯ

ДЛЯ ЦЕЛЕЙ ОПРЕДЕЛЕНИЯ ПОСЛЕДУЮЩЕЙ ОЦЕНКИ ФИНАНСОВЫЕ ВЛОЖЕНИЯ ПОДРАЗДЕЛЯЮТСЯ НА ДВЕ ГРУППЫ:

финансовые

ДЛЯ ЦЕЛЕЙ ОПРЕДЕЛЕНИЯ ПОСЛЕДУЮЩЕЙ ОЦЕНКИ ФИНАНСОВЫЕ ВЛОЖЕНИЯ ПОДРАЗДЕЛЯЮТСЯ НА ДВЕ ГРУППЫ:

финансовые

ДЛЯ УЧЕТА СОСТОЯНИЯ И ДВИЖЕНИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ ПРЕДНАЗНАЧЕН АКТИВНЫЙ СЧЕТ 58

ДЛЯ УЧЕТА СОСТОЯНИЯ И ДВИЖЕНИЯ ФИНАНСОВЫХ ВЛОЖЕНИЙ ПРЕДНАЗНАЧЕН АКТИВНЫЙ СЧЕТ 58

Факт поступления финансовых вложений в организацию и формирование их первоначальной стоимости

Факт поступления финансовых вложений в организацию и формирование их первоначальной стоимости

ИЗМЕНЕНИЕ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Если текущая рыночная стоимость превышает первоначальную стоимость финансового

ИЗМЕНЕНИЕ СТОИМОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Если текущая рыночная стоимость превышает первоначальную стоимость финансового

ВЫБЫТИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Имеет место в следующих случаях:

погашение;

продажа;

безвозмездная передача другим лицам;

передача в

ВЫБЫТИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Имеет место в следующих случаях:

погашение;

продажа;

безвозмездная передача другим лицам;

передача в

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием

Бюджетирование в системе управленческого учета. Бюджетирование в 1С: Управление производственным предприятием Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Документация в бухгалтерском учете

Документация в бухгалтерском учете Бухгалтерский учет как информационная система

Бухгалтерский учет как информационная система Податки та збори в Україні, загальні засади їх встановлення

Податки та збори в Україні, загальні засади їх встановлення Учет основных средств организации

Учет основных средств организации Финансы и кредит

Финансы и кредит Об уровне тарифов на коммунальные услуги с 1 июля 2018

Об уровне тарифов на коммунальные услуги с 1 июля 2018 Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне

Взаимосвязь отмывания преступных доходов и финансирования терроризма с иными противоправными деяниями на международном уровне Деньги. Функции денег

Деньги. Функции денег Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности

Учет доходов, расходов (издержек) фармацевтических организаций. Выведение результатов хозяйственно-финансовой деятельности Итоги деятельности ФНС России (январь - июль 2022 года)

Итоги деятельности ФНС России (январь - июль 2022 года) Продукт страхования от несчастных случаев Вариант

Продукт страхования от несчастных случаев Вариант Деловая активность предприятия

Деловая активность предприятия Что такое деньги

Что такое деньги Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Ипотечное кредитование ВТБ 24

Ипотечное кредитование ВТБ 24 Социальная поддержка отдельных категорий граждан

Социальная поддержка отдельных категорий граждан Государственные внебюджетные фонды

Государственные внебюджетные фонды Учет нематериальных активов. (Тема 7)

Учет нематериальных активов. (Тема 7) История налогообложения. Понятие налога

История налогообложения. Понятие налога Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год

Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке