- Учет капитала и резервов. Тема 12

Содержание

- 2. Собственный капитал — это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому

- 3. *** Собственный капитал формируется и пополняется из следующих источников: – средства, вложенные собственниками организации при ее

- 4. Собственный капитал организации включает в себя следующие составляющие: – уставный капитал (складочный капитал, уставный фонд); –

- 5. Уставный капитал (складочный капитал, уставный фонд) организации представляет собой совокупность средств, вложенных собственниками организации при ее

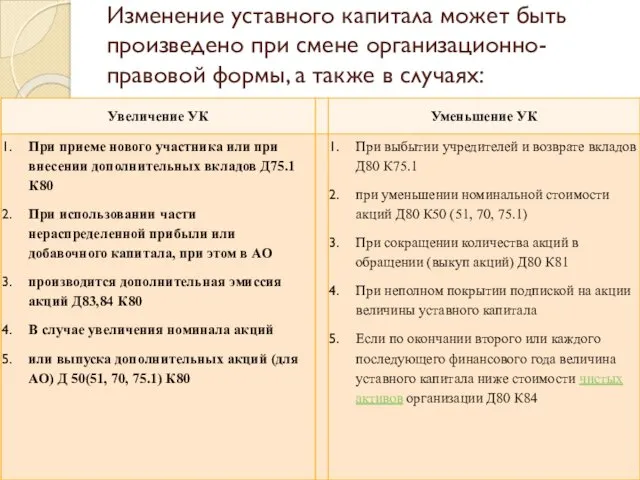

- 6. Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а также в случаях:

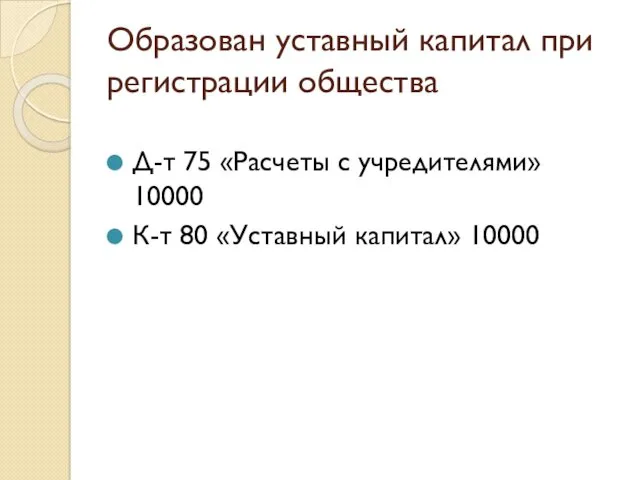

- 7. Образован уставный капитал при регистрации общества Д-т 75 «Расчеты с учредителями» 10000 К-т 80 «Уставный капитал»

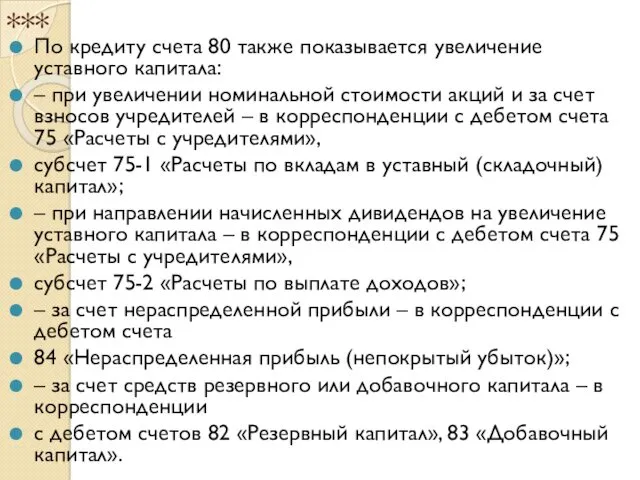

- 8. *** По кредиту счета 80 также показывается увеличение уставного капитала: – при увеличении номинальной стоимости акций

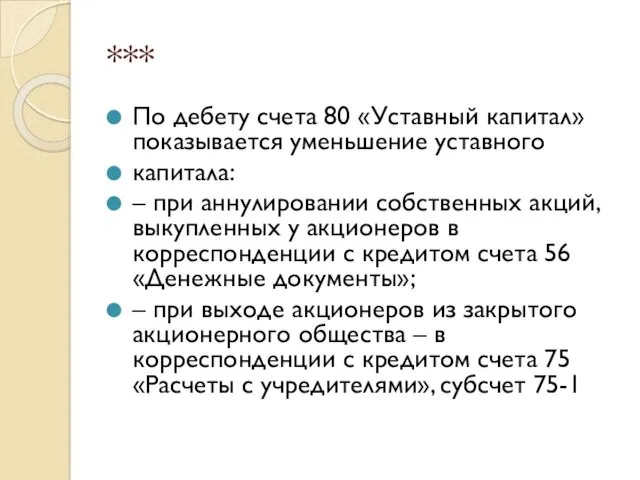

- 9. *** По дебету счета 80 «Уставный капитал» показывается уменьшение уставного капитала: – при аннулировании собственных акций,

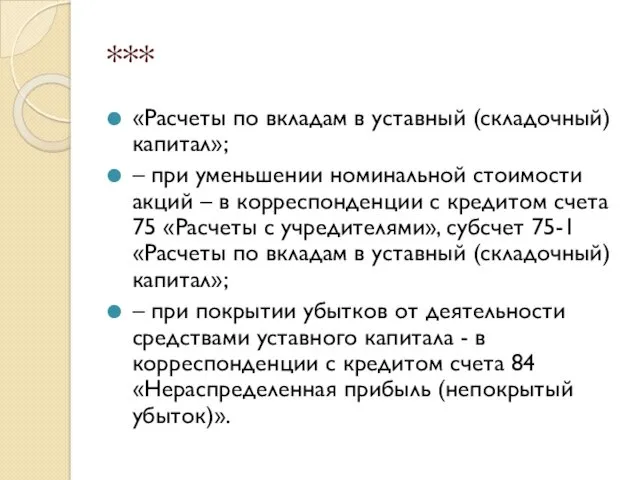

- 10. *** «Расчеты по вкладам в уставный (складочный) капитал»; – при уменьшении номинальной стоимости акций – в

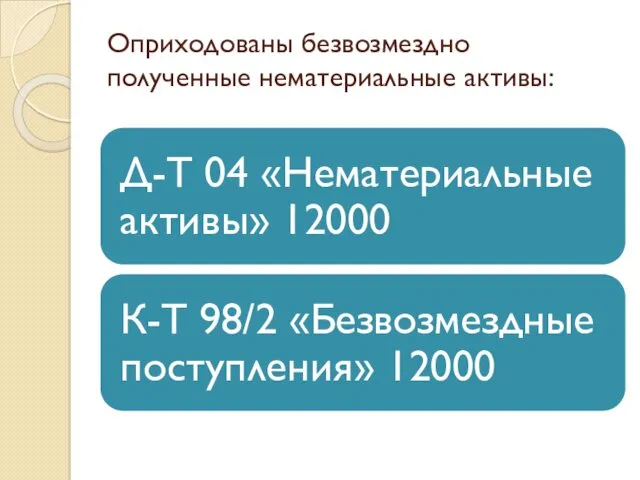

- 11. Оприходованы безвозмездно полученные нематериальные активы:

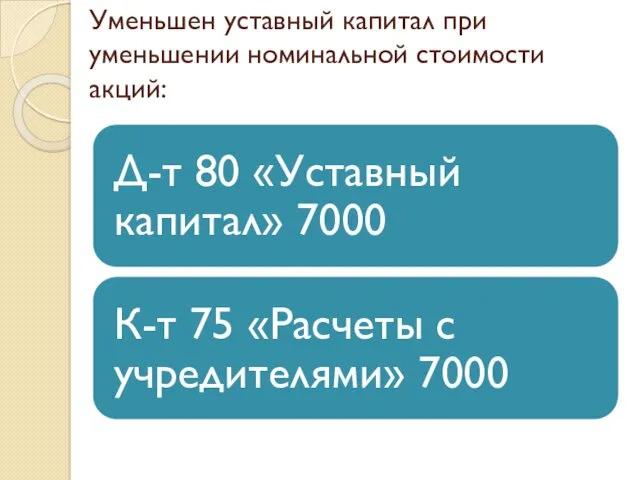

- 12. Уменьшен уставный капитал при уменьшении номинальной стоимости акций:

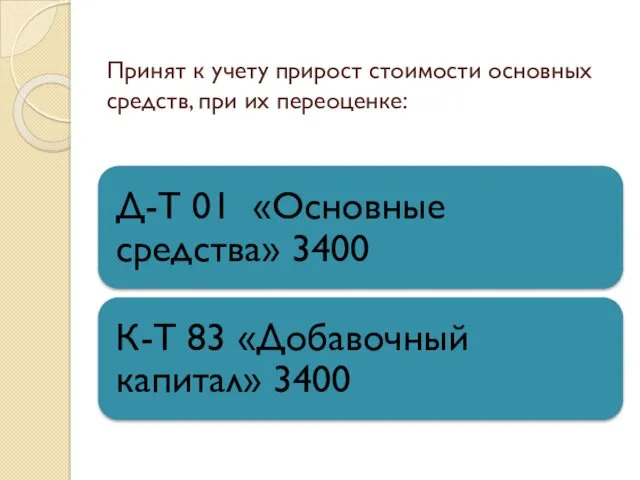

- 14. Принят к учету прирост стоимости основных средств, при их переоценке:

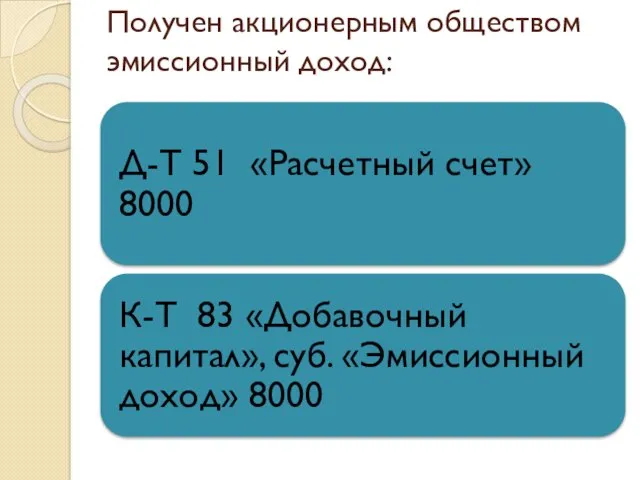

- 15. Получен акционерным обществом эмиссионный доход:

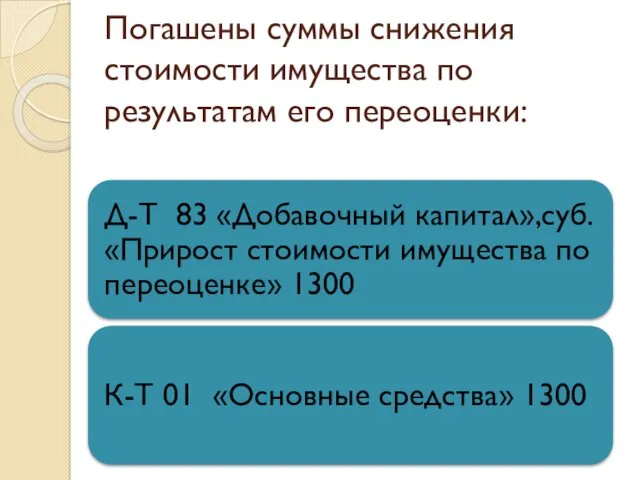

- 16. Погашены суммы снижения стоимости имущества по результатам его переоценки:

- 17. Увеличен уставный капитал за счет средств добавочного капитала:

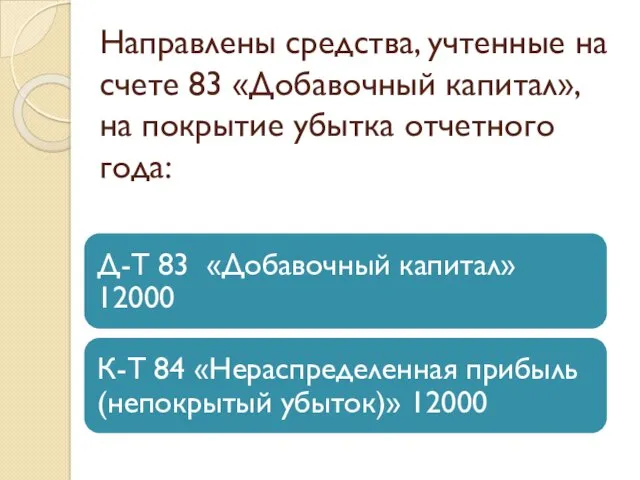

- 18. Направлены средства, учтенные на счете 83 «Добавочный капитал», на покрытие убытка отчетного года:

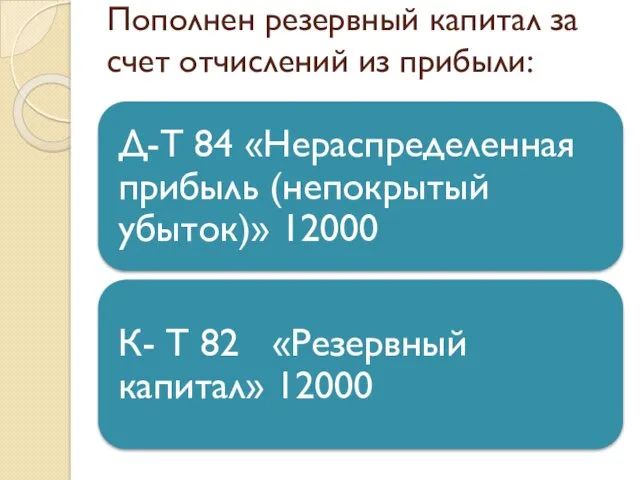

- 19. Пополнен резервный капитал за счет отчислений из прибыли:

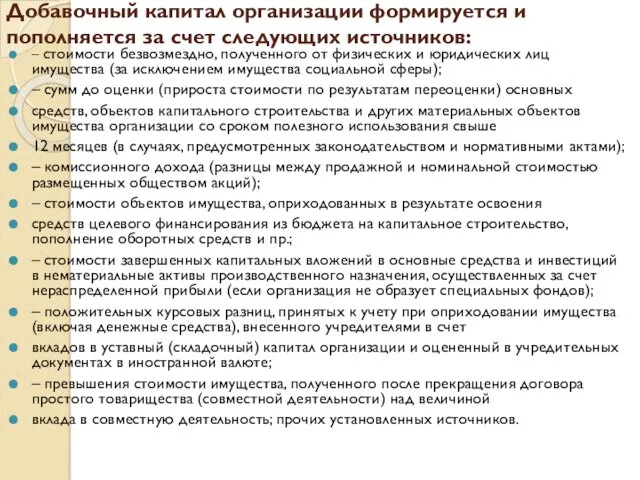

- 20. Добавочный капитал организации формируется и пополняется за счет следующих источников: – стоимости безвозмездно, полученного от физических

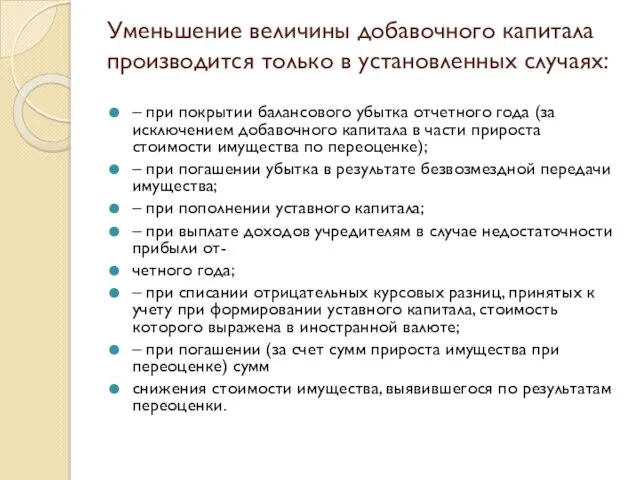

- 21. Уменьшение величины добавочного капитала производится только в установленных случаях: – при покрытии балансового убытка отчетного года

- 22. Резервные фонды, созданные в соответствии с законодательством, используются строго на перечисленные цели: на покрытие убытка от

- 23. Оприходованы безвозмездно полученные нематериальные активы: Д-т 04 «Нематериальные активы» 12000 К-т 98/2 «Безвозмездные поступления» 12000 –

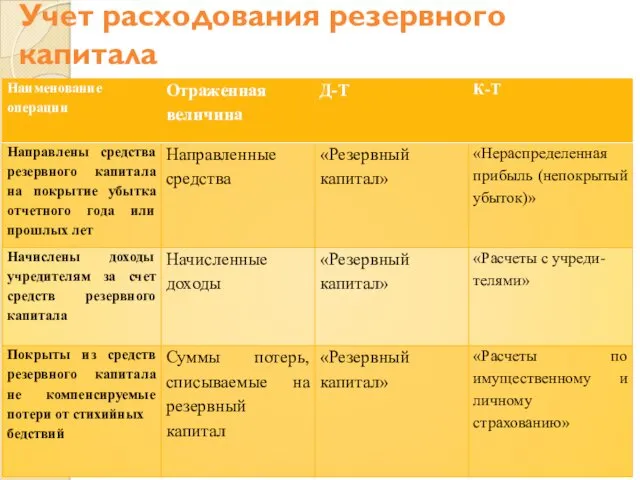

- 24. Учет расходования резервного капитала

- 25. нераспределенная прибыль это остаток чистой прибыли организации после произведенного распределения (использования) прибыли, готовый к дальнейшему использованию.

- 26. В бухгалтерском учете разграничиваются два показателя: нераспределенная прибыль отчетного года; нераспределенная прибыль прошлых лет;

- 27. Активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм

- 29. Скачать презентацию

Собственный капитал — это раздел бухгалтерского баланса, отражающий остаточное требование учредителей

Собственный капитал — это раздел бухгалтерского баланса, отражающий остаточное требование учредителей

***

Собственный капитал формируется и пополняется из следующих источников:

– средства, вложенные

***

Собственный капитал формируется и пополняется из следующих источников:

– средства, вложенные

Собственный капитал организации включает в себя следующие составляющие:

– уставный капитал (складочный

Собственный капитал организации включает в себя следующие составляющие: – уставный капитал (складочный

Уставный капитал (складочный капитал, уставный фонд) организации представляет собой совокупность средств,

Уставный капитал (складочный капитал, уставный фонд) организации представляет собой совокупность средств,

Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а

Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а

Образован уставный капитал при регистрации общества

Д-т 75 «Расчеты с учредителями» 10000

К-т

Образован уставный капитал при регистрации общества

Д-т 75 «Расчеты с учредителями» 10000

К-т

***

По кредиту счета 80 также показывается увеличение уставного капитала:

– при увеличении

***

По кредиту счета 80 также показывается увеличение уставного капитала:

– при увеличении

***

По дебету счета 80 «Уставный капитал» показывается уменьшение уставного

капитала:

– при

***

По дебету счета 80 «Уставный капитал» показывается уменьшение уставного

капитала:

– при

***

«Расчеты по вкладам в уставный (складочный) капитал»;

– при уменьшении номинальной

***

«Расчеты по вкладам в уставный (складочный) капитал»;

– при уменьшении номинальной

Оприходованы безвозмездно полученные нематериальные активы:

Оприходованы безвозмездно полученные нематериальные активы:

Уменьшен уставный капитал при уменьшении номинальной стоимости акций:

Уменьшен уставный капитал при уменьшении номинальной стоимости акций:

Принят к учету прирост стоимости основных средств, при их переоценке:

Принят к учету прирост стоимости основных средств, при их переоценке:

Получен акционерным обществом эмиссионный доход:

Получен акционерным обществом эмиссионный доход:

Погашены суммы снижения стоимости имущества по результатам его переоценки:

Погашены суммы снижения стоимости имущества по результатам его переоценки:

Увеличен уставный капитал за счет средств добавочного капитала:

Увеличен уставный капитал за счет средств добавочного капитала:

Направлены средства, учтенные на счете 83 «Добавочный капитал», на покрытие убытка

Направлены средства, учтенные на счете 83 «Добавочный капитал», на покрытие убытка

Пополнен резервный капитал за счет отчислений из прибыли:

Пополнен резервный капитал за счет отчислений из прибыли:

Добавочный капитал организации формируется и пополняется за счет следующих источников:

– стоимости

Добавочный капитал организации формируется и пополняется за счет следующих источников:

– стоимости

Уменьшение величины добавочного капитала производится только в установленных случаях:

– при покрытии

Уменьшение величины добавочного капитала производится только в установленных случаях:

– при покрытии

Резервные фонды, созданные в соответствии с законодательством, используются строго на перечисленные

Резервные фонды, созданные в соответствии с законодательством, используются строго на перечисленные

Оприходованы безвозмездно полученные нематериальные активы:

Д-т 04 «Нематериальные активы» 12000

К-т 98/2 «Безвозмездные

Оприходованы безвозмездно полученные нематериальные активы: Д-т 04 «Нематериальные активы» 12000 К-т 98/2 «Безвозмездные

Учет расходования резервного капитала

Учет расходования резервного капитала

нераспределенная прибыль это остаток чистой прибыли организации после произведенного распределения (использования)

нераспределенная прибыль это остаток чистой прибыли организации после произведенного распределения (использования)

В бухгалтерском учете разграничиваются два показателя:

нераспределенная прибыль отчетного года;

нераспределенная прибыль

В бухгалтерском учете разграничиваются два показателя:

нераспределенная прибыль отчетного года;

нераспределенная прибыль

Активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации

Активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ