Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) презентация

- Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Содержание

- 2. Тема 6. Международные стандарты аудита, раздел «Оценка рисков и соответствующие им действия» (МСА 300 – 499)

- 3. 1. МСА 300 «Планирование аудита финансовой отчетности» Планирование аудита заключается в определении его стратегии и тактике,

- 4. Аудитор в ходе планирования должен разработать общий план аудита и задокументировать его, описав при этом предполагаемый

- 5. К прочим аспектам аудита, которые следует учесть при разработке общего плана аудита, в МСА 300 отнесено

- 6. Пересмотр может быть осуществлен, например, в следующих ситуациях: при выявлении аудитором значительного объема договоров о совместной

- 7. Если пересмотр общего плана увеличивает работу в незначительной степени, изменения в план могут вноситься ведущим аудитором

- 8. В процессе подготовки программы аудита аудитору необходимо принимать во внимание определенные оценки неотъемлемого риска и риска

- 9. 2. МСА по определению, оценке рисков существенных искажений и действий аудитора в отношении оцененных рисков Для

- 10. В рамках МСА предусматривается, что на основе понимания СКВ аудируемого лица аудитор должен: выявить риски существенного

- 11. Вопросы выбора аудитором практических приемов и процедур в процессе рассмотрения средств контроля и принятия решений об

- 12. Положения гл. 12 и 17 Руководства содержат методические рекомендации аудитору по вопросам оценки средств контроля и

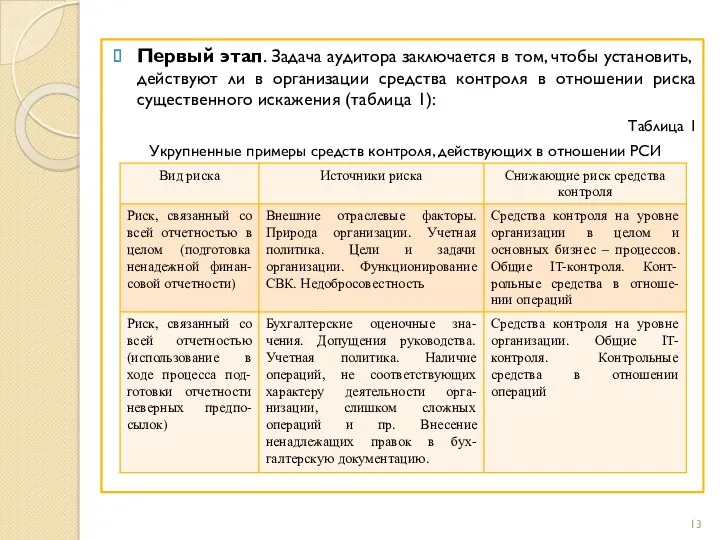

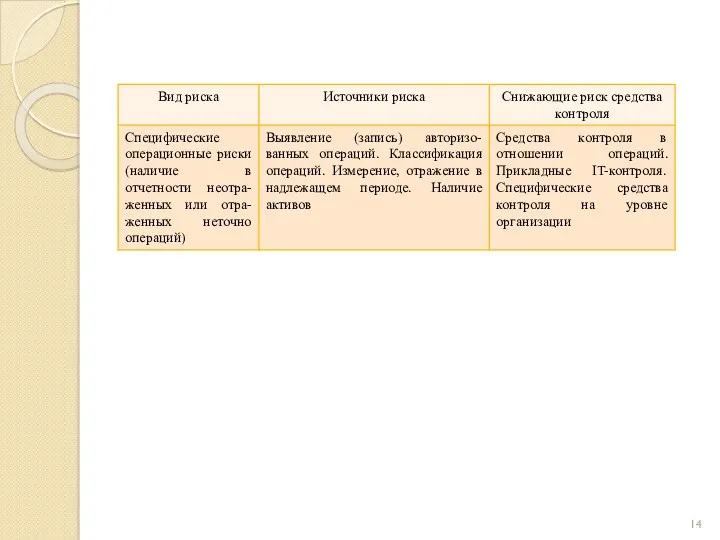

- 13. Первый этап. Задача аудитора заключается в том, чтобы установить, действуют ли в организации средства контроля в

- 15. Аудитору следует рассматривать как РСИ по отчетности в целом, так и специфические риски – в отношении

- 16. Второй этап. На данном этапе предусматривается рассмотреть характер действующих в отношении РСИ средств контроля. Оценка адекватности

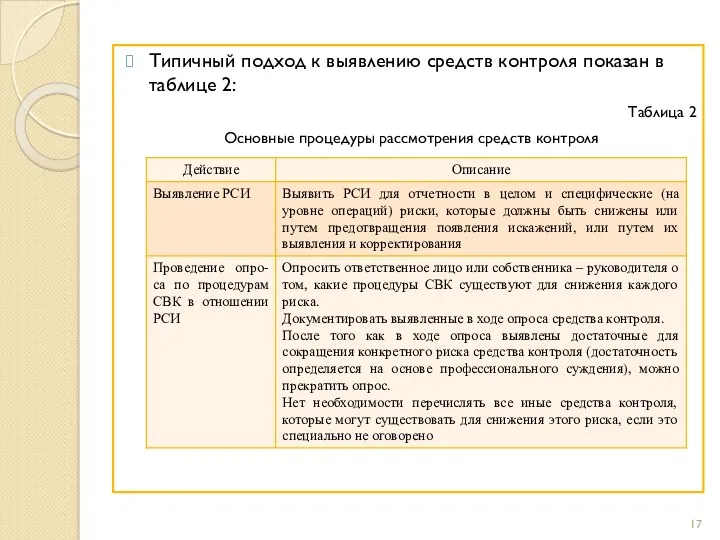

- 17. Типичный подход к выявлению средств контроля показан в таблице 2: Таблица 2 Основные процедуры рассмотрения средств

- 19. Существует два общепризнанных подхода к рассмотрению аудитором средств контроля – это подхода, ориентированные на рассмотрение средств

- 20. В рамках второго подхода разрабатывается так называемая матрица рисков, которая позволяет аудитору выявить: множество взаимозависимостей, существующих

- 21. Таблица 3 Описание средств контроля в отношении рисков на уровне отчетности в целом

- 22. Примечание к таблице 3: C, E, A – предпосылки руководства в отношении подготовки финансовой отчетности, где

- 23. наличие кодекса поведения, устанавливающего этичные и моральные стандарты; наличие четкого понимания персоналом того, какое поведение считается

- 24. Таблица 4 Образец рабочей документации по оценке средств контроля

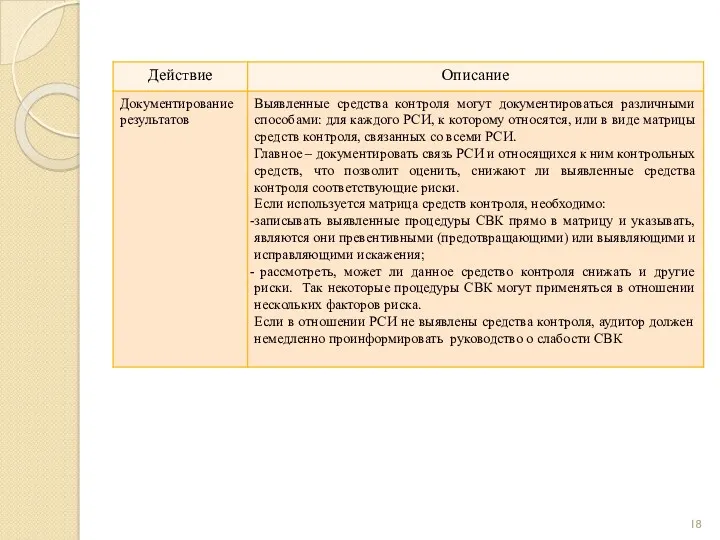

- 25. После того как средства контроля выявлены, аудитор на основе профессионального суждения делает вывод, является ли их

- 26. Таблица 5. Матрица средств контроля

- 27. Выявление слабости внутреннего контроля на основании приведенной матрицы происходит следующим образом. По каждому столбцу риска необходимо

- 28. Компенсирующие процедуры контроля – это процедуры, которые могут быть связаны с данным риском опосредованно. Так, риск

- 29. Если у аудитора возникают любые сомнения в том, что выявленные средства контроля действительно применяются, ему надо

- 30. Третий этап. Для определения того, применяются ли на практике выявленные средства контроля, аудитору недостаточно провести только

- 31. Проверка применимости средства контроля представляет аудиторские доказательства того, что выявленное средство было применено в определенный момент

- 32. Оценка адекватности и применяемости средств контроля принципиально отличается от проведения тестирования операционной эффективности средств контроля. Так,

- 33. Для повторных аудитов рекомендуется начать рассмотрение средств контроля с их применяемости с целью понять, что изменилось

- 34. Объем документирования определяется профессиональным суждением аудитора. Наиболее распространенными формами документации, подготавливаемой руководством для аудитора, являются: описательные

- 35. Обновление такой документации потребует: сделать копии рабочих документов по СВК за прошлые периоды для их последующего

- 36. Тесты контроля представляют аудиторские доказательства того, работают средства контроля эффективно или нет. Допустимый уровень ошибки или

- 37. 3. МСА 320 «Существенность при планировании и проведении аудита» Цель МСА 320 – установление стандартов и

- 38. Цель аудита финансовой отчетности – предоставление аудитору возможности выразить мнение относительно того, составлена ли финансовая отчетность

- 39. Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые, накапливаясь, могут оказать существенное влияние

- 40. Аудитору следует оценивать существенность при: определении характера, временных рамок и объема аудиторских процедур; оценке последствий искажений.

- 41. Данная взаимосвязь принимается во внимание аудитором при определении характера, временных рамок и объема аудиторских процедур. Например,

- 42. Аудиторская оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки, сделанной

- 43. При планировании аудиторской работы аудитор может намеренно устанавливать более низкий приемлемый уровень существенности по сравнению с

- 44. Если руководство отказывается вносить поправки в финансовую отчетность, а результаты расширенных аудиторских процедур не позволяют аудитору

- 45. МСА 320 требует от аудитора пересмотреть его отношение к порогу существенности в случае обнаружения информации, которая,

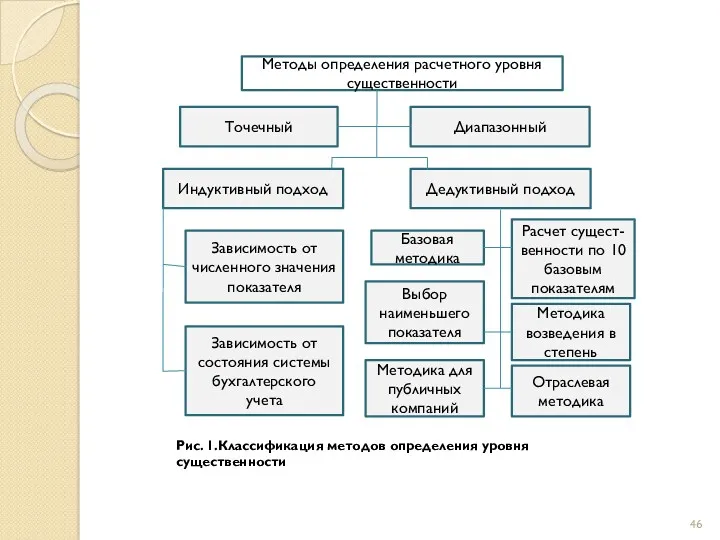

- 46. Методы определения расчетного уровня существенности Точечный Диапазонный Индуктивный подход Дедуктивный подход Зависимость от численного значения показателя

- 47. Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка находится в диапазоне нижней и

- 48. Использование дедуктивного метода предполагает первоначальную установку общего уровня существенности бухгалтерской отчетности, который затем распределяется между значимыми

- 49. Таблица 6 Характеристика наиболее распространенных методик расчета уровня существенности в рамках дедуктивного метода

- 50. 4. МСА 450 «Анализ и оценка искажений, выявленных в ходе аудита» Одним из МСА, не имеющим

- 51. В параграфе 4 МСА 450 раскрываются такие понятия, как «искажение» и «неисправленные искажения». Под искажением понимается

- 52. 2) требования к рассмотрению выявленных искажений в процессе аудита (пар. 6,7). Аудитор должен определить, есть ли

- 53. 4) требования к оценке влияния неисправленных искажений (парагр. 10-13). Перед оценкой влияния неисправленных искажений аудитору необходимо

- 54. 5) требования к информированию в письменной форме (парагр. 14). Аудитор должен требовать письменных сообщений от руководства

- 55. Выявление искажений (парагр. А1). Искажения могут быть вызваны: неточностью в обобщении или обработке данных, на основе

- 56. Искажения будут «очевидно незначительными», если они не превышают уровень (уровень незначительности), который может установить аудитор исходя

- 57. 2) спорные искажения – это различия в оценке руководством финансовых отчетов, которые аудитор считает неприемлемыми, или

- 58. Коммуникация и исправление искажений (парагр. А 7 – А 10). Своевременное информирование об искажениях соответствующего уровня

- 59. Оценка влияния неисправленных искажений (парагр. А11- А 23). Аудиторское определение существенности, в соответствии с МСА 320,

- 60. Обстоятельства должны учитываться при оценке существенности следующих искажений: оказывающих влияние на оценку соответствия нормативным требованиям; оказывающих

- 61. сказывающихся на информационных сегментах, представленных в финансовой отчетности (например, значимость для сегмента или иной части деятельности

- 62. При наличии большого числа отдельных неисправленных несущественных искажений аудитор может сообщить о количестве и общем влиянии

- 64. Скачать презентацию

Тема 6. Международные стандарты аудита, раздел «Оценка рисков и соответствующие им

Тема 6. Международные стандарты аудита, раздел «Оценка рисков и соответствующие им

1. МСА 300 «Планирование аудита финансовой отчетности»

Планирование аудита заключается в определении

1. МСА 300 «Планирование аудита финансовой отчетности»

Планирование аудита заключается в определении

Аудитор в ходе планирования должен разработать общий план аудита и задокументировать

Аудитор в ходе планирования должен разработать общий план аудита и задокументировать

К прочим аспектам аудита, которые следует учесть при разработке общего плана

К прочим аспектам аудита, которые следует учесть при разработке общего плана

Пересмотр может быть осуществлен, например, в следующих ситуациях:

при выявлении аудитором значительного

Пересмотр может быть осуществлен, например, в следующих ситуациях:

при выявлении аудитором значительного

Если пересмотр общего плана увеличивает работу в незначительной степени, изменения в

Если пересмотр общего плана увеличивает работу в незначительной степени, изменения в

В процессе подготовки программы аудита аудитору необходимо принимать во внимание определенные

В процессе подготовки программы аудита аудитору необходимо принимать во внимание определенные

2. МСА по определению, оценке рисков существенных искажений и действий аудитора

2. МСА по определению, оценке рисков существенных искажений и действий аудитора

В рамках МСА предусматривается, что на основе понимания СКВ аудируемого лица

В рамках МСА предусматривается, что на основе понимания СКВ аудируемого лица

Вопросы выбора аудитором практических приемов и процедур в процессе рассмотрения средств

Вопросы выбора аудитором практических приемов и процедур в процессе рассмотрения средств

Положения гл. 12 и 17 Руководства содержат методические рекомендации аудитору по

Положения гл. 12 и 17 Руководства содержат методические рекомендации аудитору по

Первый этап. Задача аудитора заключается в том, чтобы установить, действуют ли

Первый этап. Задача аудитора заключается в том, чтобы установить, действуют ли

Аудитору следует рассматривать как РСИ по отчетности в целом, так и

Аудитору следует рассматривать как РСИ по отчетности в целом, так и

Второй этап. На данном этапе предусматривается рассмотреть характер действующих в отношении

Второй этап. На данном этапе предусматривается рассмотреть характер действующих в отношении

Типичный подход к выявлению средств контроля показан в таблице 2:

Таблица 2

Основные

Типичный подход к выявлению средств контроля показан в таблице 2:

Таблица 2

Основные

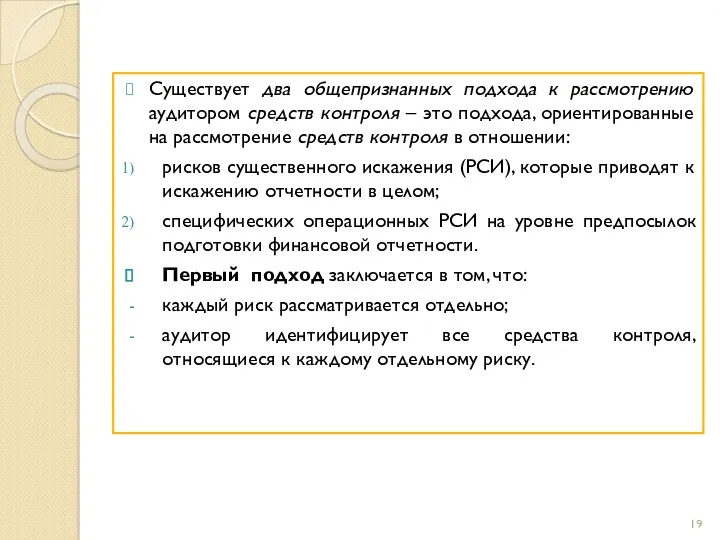

Существует два общепризнанных подхода к рассмотрению аудитором средств контроля – это

Существует два общепризнанных подхода к рассмотрению аудитором средств контроля – это

В рамках второго подхода разрабатывается так называемая матрица рисков, которая позволяет

В рамках второго подхода разрабатывается так называемая матрица рисков, которая позволяет

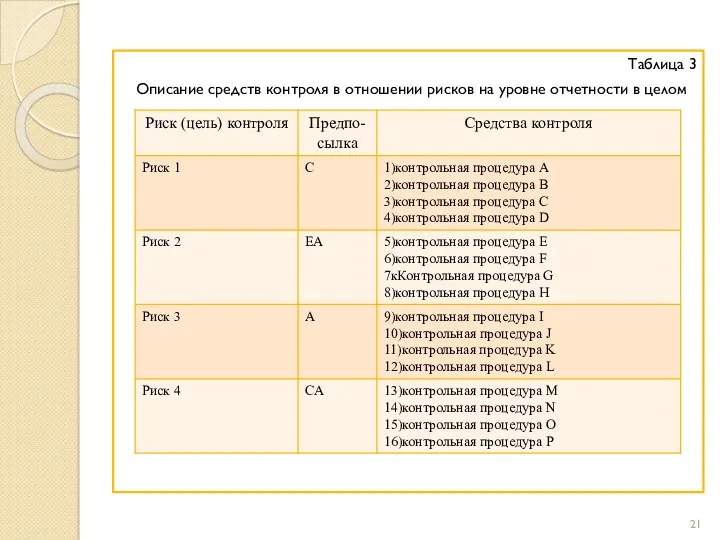

Таблица 3

Описание средств контроля в отношении рисков на уровне отчетности в

Таблица 3

Описание средств контроля в отношении рисков на уровне отчетности в

Примечание к таблице 3: C, E, A – предпосылки руководства в

Примечание к таблице 3: C, E, A – предпосылки руководства в

наличие кодекса поведения, устанавливающего этичные и моральные стандарты;

наличие четкого понимания персоналом

наличие кодекса поведения, устанавливающего этичные и моральные стандарты;

наличие четкого понимания персоналом

Таблица 4

Образец рабочей документации по оценке средств контроля

Таблица 4

Образец рабочей документации по оценке средств контроля

После того как средства контроля выявлены, аудитор на основе профессионального суждения

После того как средства контроля выявлены, аудитор на основе профессионального суждения

Таблица 5. Матрица средств контроля

Таблица 5. Матрица средств контроля

Выявление слабости внутреннего контроля на основании приведенной матрицы происходит следующим образом.

По

Выявление слабости внутреннего контроля на основании приведенной матрицы происходит следующим образом.

По

Компенсирующие процедуры контроля – это процедуры, которые могут быть связаны с

Компенсирующие процедуры контроля – это процедуры, которые могут быть связаны с

Если у аудитора возникают любые сомнения в том, что выявленные средства

Если у аудитора возникают любые сомнения в том, что выявленные средства

Третий этап. Для определения того, применяются ли на практике выявленные средства

Третий этап. Для определения того, применяются ли на практике выявленные средства

Проверка применимости средства контроля представляет аудиторские доказательства того, что выявленное средство

Проверка применимости средства контроля представляет аудиторские доказательства того, что выявленное средство

Оценка адекватности и применяемости средств контроля принципиально отличается от проведения тестирования

Оценка адекватности и применяемости средств контроля принципиально отличается от проведения тестирования

Для повторных аудитов рекомендуется начать рассмотрение средств контроля с их применяемости

Для повторных аудитов рекомендуется начать рассмотрение средств контроля с их применяемости

Объем документирования определяется профессиональным суждением аудитора.

Наиболее распространенными формами документации, подготавливаемой руководством

Объем документирования определяется профессиональным суждением аудитора.

Наиболее распространенными формами документации, подготавливаемой руководством

Обновление такой документации потребует:

сделать копии рабочих документов по СВК за прошлые

Обновление такой документации потребует:

сделать копии рабочих документов по СВК за прошлые

Тесты контроля представляют аудиторские доказательства того, работают средства контроля эффективно или

Тесты контроля представляют аудиторские доказательства того, работают средства контроля эффективно или

3. МСА 320 «Существенность при планировании и проведении аудита»

Цель МСА 320

3. МСА 320 «Существенность при планировании и проведении аудита»

Цель МСА 320

Цель аудита финансовой отчетности – предоставление аудитору возможности выразить мнение относительно

Цель аудита финансовой отчетности – предоставление аудитору возможности выразить мнение относительно

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые,

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые,

Аудитору следует оценивать существенность при:

определении характера, временных рамок и объема аудиторских

Аудитору следует оценивать существенность при:

определении характера, временных рамок и объема аудиторских

Данная взаимосвязь принимается во внимание аудитором при определении характера, временных рамок

Данная взаимосвязь принимается во внимание аудитором при определении характера, временных рамок

Аудиторская оценка существенности и аудиторского риска на начальной стадии планирования может

Аудиторская оценка существенности и аудиторского риска на начальной стадии планирования может

При планировании аудиторской работы аудитор может намеренно устанавливать более низкий приемлемый

При планировании аудиторской работы аудитор может намеренно устанавливать более низкий приемлемый

Если руководство отказывается вносить поправки в финансовую отчетность, а результаты расширенных

Если руководство отказывается вносить поправки в финансовую отчетность, а результаты расширенных

МСА 320 требует от аудитора пересмотреть его отношение к порогу существенности

МСА 320 требует от аудитора пересмотреть его отношение к порогу существенности

Методы определения расчетного уровня существенности

Точечный

Диапазонный

Индуктивный подход

Дедуктивный подход

Зависимость от численного значения показателя

Зависимость

Методы определения расчетного уровня существенности

Точечный

Диапазонный

Индуктивный подход

Дедуктивный подход

Зависимость от численного значения показателя

Зависимость

Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка

Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка

Использование дедуктивного метода предполагает первоначальную установку общего уровня существенности бухгалтерской отчетности,

Использование дедуктивного метода предполагает первоначальную установку общего уровня существенности бухгалтерской отчетности,

Таблица 6

Характеристика наиболее распространенных методик расчета уровня существенности в рамках дедуктивного

Таблица 6

Характеристика наиболее распространенных методик расчета уровня существенности в рамках дедуктивного

4. МСА 450 «Анализ и оценка искажений, выявленных в ходе аудита»

Одним

4. МСА 450 «Анализ и оценка искажений, выявленных в ходе аудита»

Одним

В параграфе 4 МСА 450 раскрываются такие понятия, как «искажение» и

В параграфе 4 МСА 450 раскрываются такие понятия, как «искажение» и

2) требования к рассмотрению выявленных искажений в процессе аудита (пар. 6,7).

2) требования к рассмотрению выявленных искажений в процессе аудита (пар. 6,7).

4) требования к оценке влияния неисправленных искажений (парагр. 10-13). Перед оценкой

4) требования к оценке влияния неисправленных искажений (парагр. 10-13). Перед оценкой

5) требования к информированию в письменной форме (парагр. 14).

Аудитор должен требовать

5) требования к информированию в письменной форме (парагр. 14).

Аудитор должен требовать

Выявление искажений (парагр. А1). Искажения могут быть вызваны:

неточностью в обобщении или

Выявление искажений (парагр. А1). Искажения могут быть вызваны:

неточностью в обобщении или

Искажения будут «очевидно незначительными», если они не превышают уровень (уровень незначительности),

Искажения будут «очевидно незначительными», если они не превышают уровень (уровень незначительности),

2) спорные искажения – это различия в оценке руководством финансовых отчетов,

2) спорные искажения – это различия в оценке руководством финансовых отчетов,

Коммуникация и исправление искажений (парагр. А 7 – А 10).

Своевременное информирование

Коммуникация и исправление искажений (парагр. А 7 – А 10).

Своевременное информирование

Оценка влияния неисправленных искажений (парагр. А11- А 23).

Аудиторское определение существенности, в

Оценка влияния неисправленных искажений (парагр. А11- А 23).

Аудиторское определение существенности, в

Обстоятельства должны учитываться при оценке существенности следующих искажений:

оказывающих влияние на оценку

Обстоятельства должны учитываться при оценке существенности следующих искажений:

оказывающих влияние на оценку

сказывающихся на информационных сегментах, представленных в финансовой отчетности (например, значимость для

сказывающихся на информационных сегментах, представленных в финансовой отчетности (например, значимость для

При наличии большого числа отдельных неисправленных несущественных искажений аудитор может сообщить

При наличии большого числа отдельных неисправленных несущественных искажений аудитор может сообщить

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ