- Основи побудови фінансового обліку

Содержание

- 2. Після вивчення теми ви повинні Розуміти основи бухгалтерського обліку та фінансової звітності в Україні;. Знати суб'єкти

- 3. Основні терміни бухгалтерська звітність - звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб

- 4. Основні терміни активи - ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе

- 5. Нормативні документи Закон України “Про бухгалтерський облік та фінансову звітність” від 16.07.1999 р. №996-XIV. Наказ Міністерства

- 6. Розпорядження Кабінету Міністрів “Про імплементацію Угоди про асоціацію між Україною, з однієї сторони, та Європейським Союзом,

- 7. 1. Суб’єкти і об’єкти регулювання бухгалтерського обліку і фінансової звітності в Україні Міністерство фінансів України -

- 8. Суб’єкти підприємницького сектору, крім банків, для складання фінансової звітності застосовують національні положення (стандарти) бухгалтерського обліку –

- 9. Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» Визначаються мета, склад і принципи

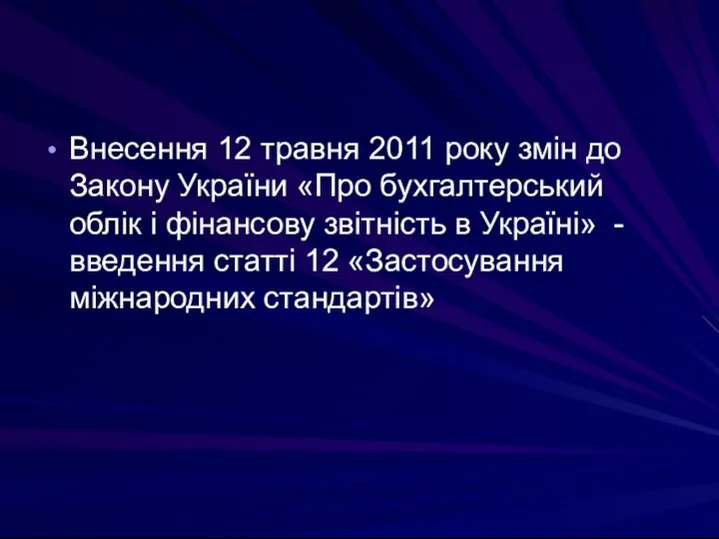

- 10. Внесення 12 травня 2011 року змін до Закону України «Про бухгалтерський облік і фінансову звітність в

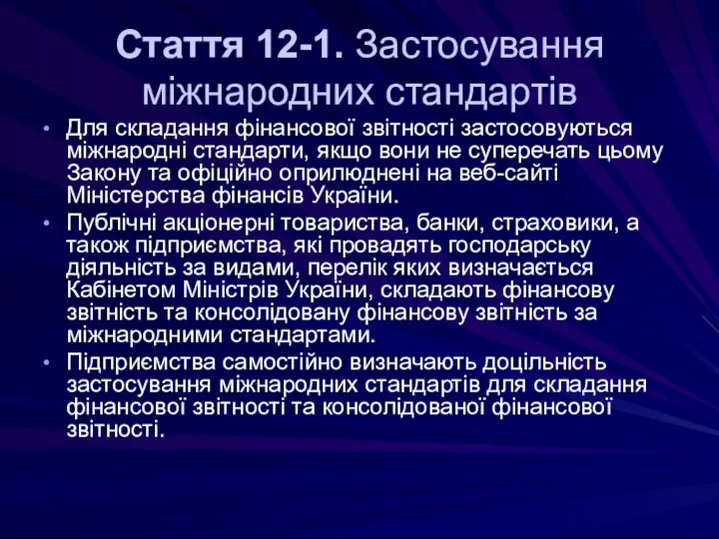

- 11. Стаття 12-1. Застосування міжнародних стандартів Для складання фінансової звітності застосовуються міжнародні стандарти, якщо вони не суперечать

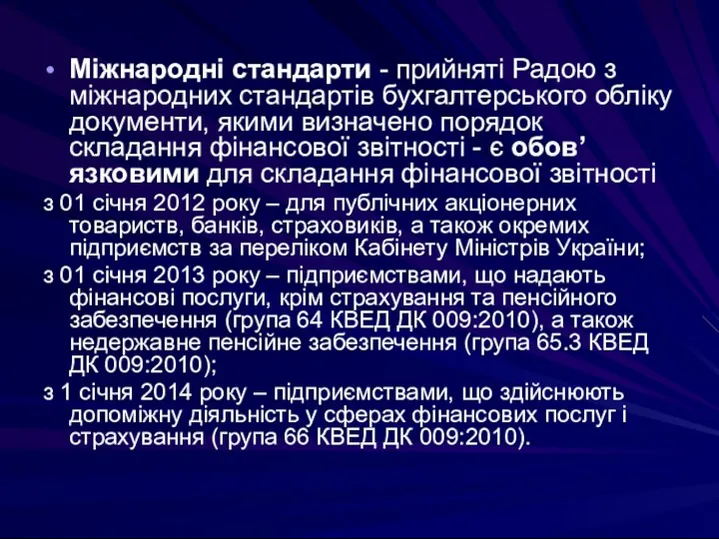

- 12. Міжнародні стандарти - прийняті Радою з міжнародних стандартів бухгалтерського обліку документи, якими визначено порядок складання фінансової

- 13. Державний сектор економіки Регулювання бухгалтерського обліку і фінансової звітності суб’єктів бюджетної сфери здійснюється на сьогодні Міністерством

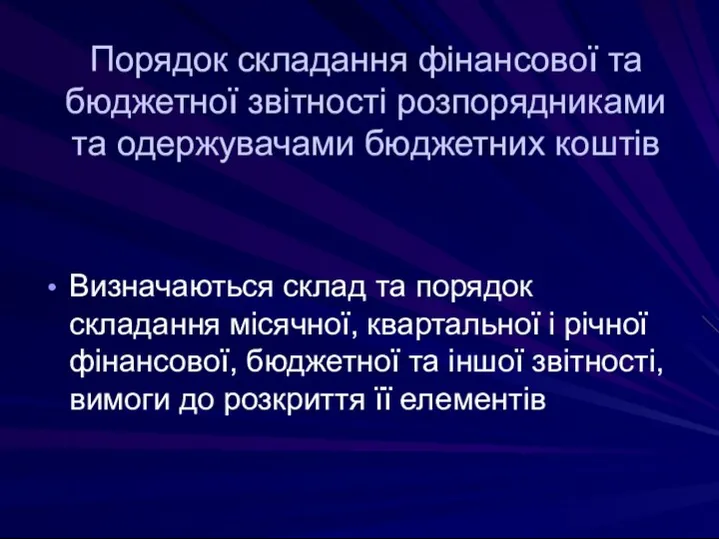

- 14. Порядок складання фінансової та бюджетної звітності розпорядниками та одержувачами бюджетних коштів Визначаються склад та порядок складання

- 15. Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності» визначає склад, форми, принципи

- 16. 2. Загальні засади організації обліку на підприємстві

- 17. 3. Склад фінансової звітності в Україні Фінансова звітність – це бухгалтерська звітність, яка містить інформацію про

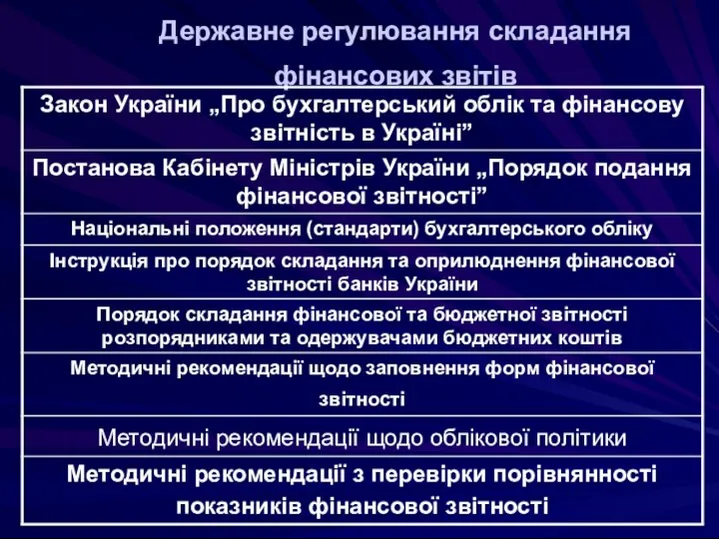

- 18. Державне регулювання складання фінансових звітів

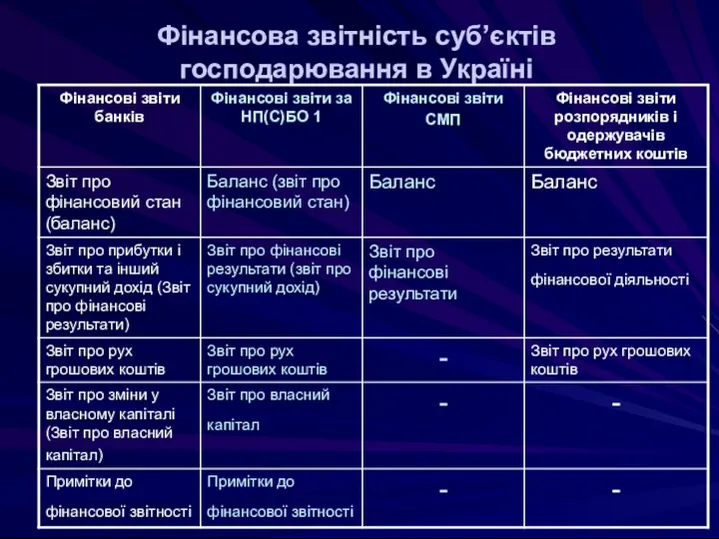

- 19. Фінансова звітність суб’єктів господарювання в Україні

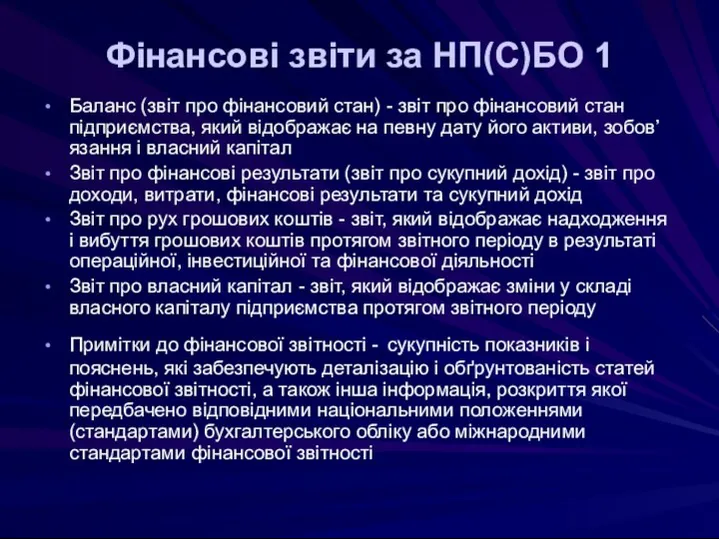

- 20. Фінансові звіти за НП(С)БО 1 Баланс (звіт про фінансовий стан) - звіт про фінансовий стан підприємства,

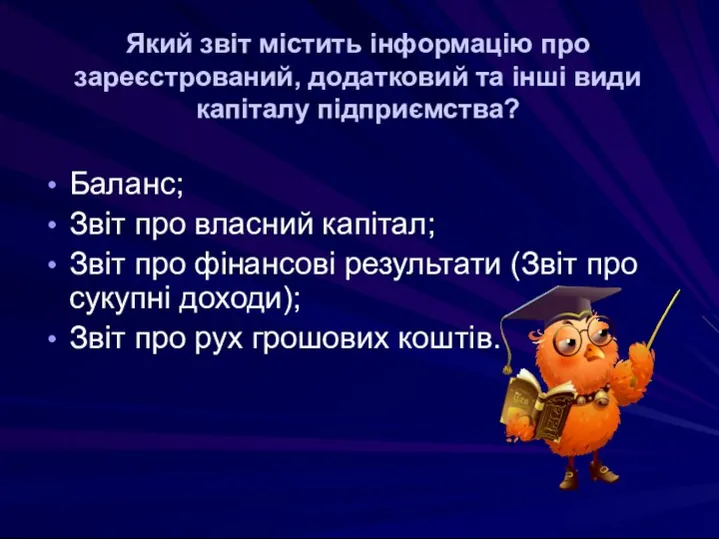

- 22. Який звіт містить інформацію про зареєстрований, додатковий та інші види капіталу підприємства? Баланс; Звіт про власний

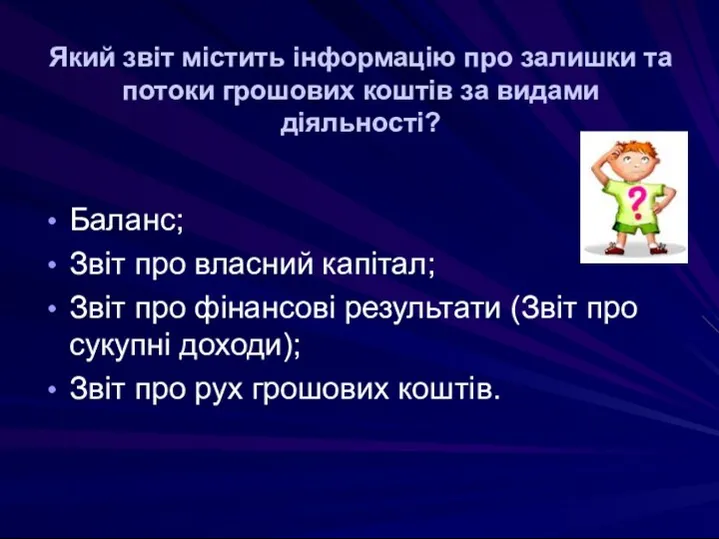

- 23. Який звіт містить інформацію про залишки та потоки грошових коштів за видами діяльності? Баланс; Звіт про

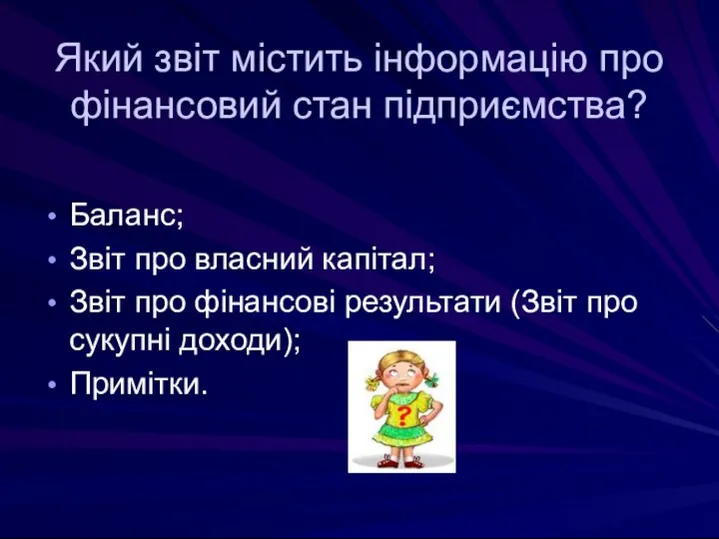

- 24. Який звіт містить інформацію про фінансовий стан підприємства? Баланс; Звіт про власний капітал; Звіт про фінансові

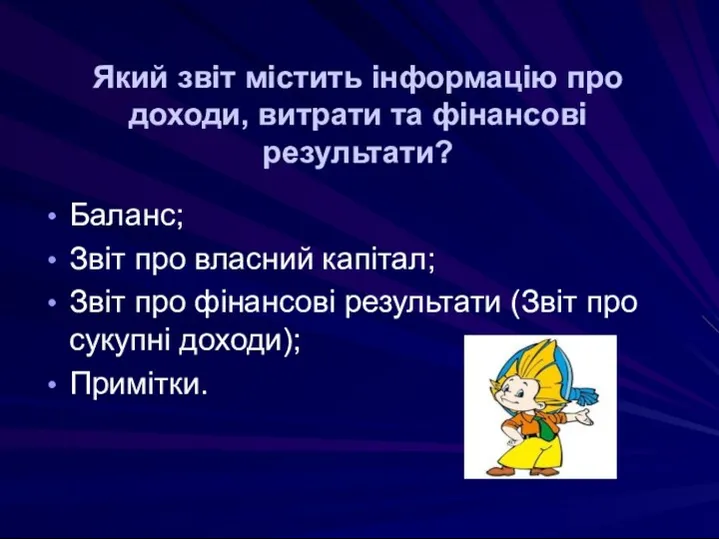

- 25. Який звіт містить інформацію про доходи, витрати та фінансові результати? Баланс; Звіт про власний капітал; Звіт

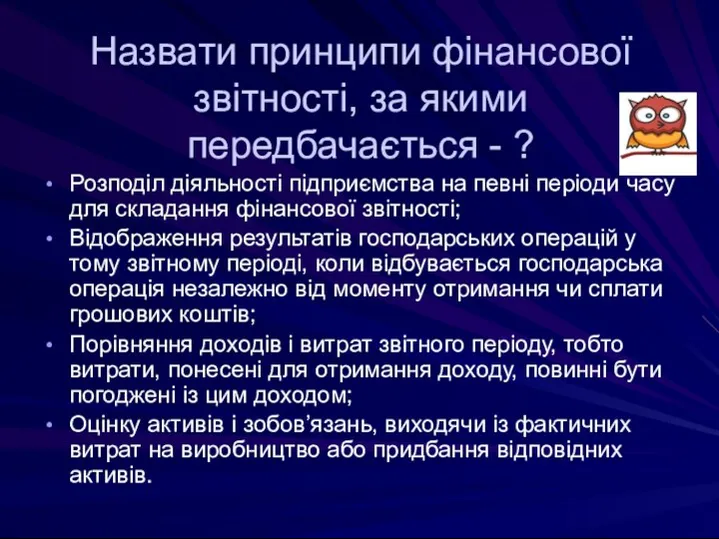

- 26. Назвати принципи фінансової звітності, за якими передбачається - ? Розподіл діяльності підприємства на певні періоди часу

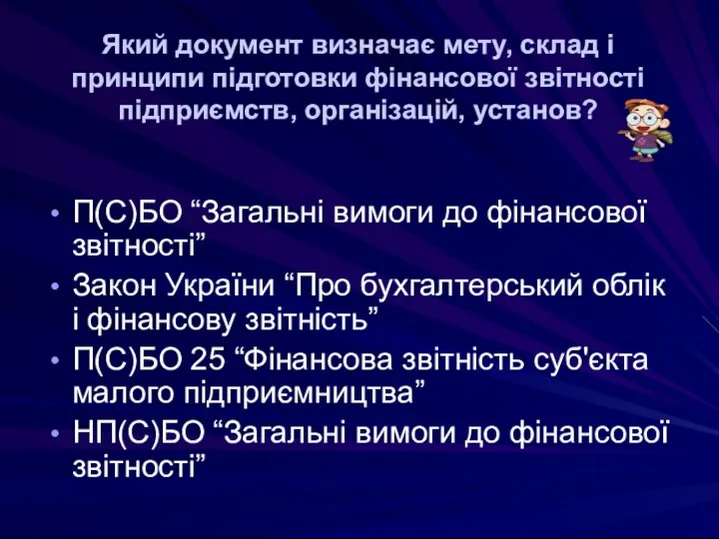

- 27. Який документ визначає мету, склад і принципи підготовки фінансової звітності підприємств, організацій, установ? П(С)БО “Загальні вимоги

- 29. Скачать презентацию

Після вивчення теми ви повинні

Розуміти основи бухгалтерського обліку та фінансової звітності

Після вивчення теми ви повинні

Розуміти основи бухгалтерського обліку та фінансової звітності

Основні терміни

бухгалтерська звітність - звітність, що складається на підставі даних бухгалтерського

Основні терміни

бухгалтерська звітність - звітність, що складається на підставі даних бухгалтерського

Основні терміни

активи - ресурси, контрольовані підприємством у результаті минулих подій, використання

Основні терміни

активи - ресурси, контрольовані підприємством у результаті минулих подій, використання

Нормативні документи

Закон України “Про бухгалтерський облік та фінансову звітність” від 16.07.1999

Нормативні документи

Закон України “Про бухгалтерський облік та фінансову звітність” від 16.07.1999

Розпорядження Кабінету Міністрів “Про імплементацію Угоди про асоціацію між Україною, з

Розпорядження Кабінету Міністрів “Про імплементацію Угоди про асоціацію між Україною, з

1. Суб’єкти і об’єкти регулювання бухгалтерського обліку і фінансової звітності в

1. Суб’єкти і об’єкти регулювання бухгалтерського обліку і фінансової звітності в

Суб’єкти підприємницького сектору, крім банків, для складання фінансової звітності застосовують національні

Суб’єкти підприємницького сектору, крім банків, для складання фінансової звітності застосовують національні

Національне положення (стандарт) бухгалтерського обліку 1

«Загальні вимоги до фінансової звітності»

Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»

Внесення 12 травня 2011 року змін до Закону України «Про бухгалтерський

Внесення 12 травня 2011 року змін до Закону України «Про бухгалтерський

Стаття 12-1. Застосування міжнародних стандартів

Для складання фінансової звітності застосовуються

міжнародні стандарти,

Стаття 12-1. Застосування міжнародних стандартів

Для складання фінансової звітності застосовуються міжнародні стандарти,

Міжнародні стандарти - прийняті Радою з міжнародних стандартів бухгалтерського обліку документи,

Міжнародні стандарти - прийняті Радою з міжнародних стандартів бухгалтерського обліку документи,

Державний сектор економіки

Регулювання бухгалтерського обліку і фінансової звітності суб’єктів бюджетної сфери

Державний сектор економіки

Регулювання бухгалтерського обліку і фінансової звітності суб’єктів бюджетної сфери

Порядок складання фінансової та бюджетної звітності розпорядниками та одержувачами бюджетних коштів

Визначаються

Порядок складання фінансової та бюджетної звітності розпорядниками та одержувачами бюджетних коштів

Визначаються

Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової

Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової

2. Загальні засади організації обліку на підприємстві

2. Загальні засади організації обліку на підприємстві

3. Склад фінансової звітності в Україні

Фінансова звітність – це бухгалтерська звітність,

3. Склад фінансової звітності в Україні

Фінансова звітність – це бухгалтерська звітність,

Державне регулювання складання фінансових звітів

Державне регулювання складання фінансових звітів

Фінансова звітність суб’єктів господарювання в Україні

Фінансова звітність суб’єктів господарювання в Україні

Фінансові звіти за НП(С)БО 1

Баланс (звіт про фінансовий стан) - звіт

Фінансові звіти за НП(С)БО 1

Баланс (звіт про фінансовий стан) - звіт

Який звіт містить інформацію про зареєстрований, додатковий та інші види капіталу

Який звіт містить інформацію про зареєстрований, додатковий та інші види капіталу

Який звіт містить інформацію про залишки та потоки грошових коштів за

Який звіт містить інформацію про залишки та потоки грошових коштів за

Який звіт містить інформацію про фінансовий стан підприємства?

Баланс;

Звіт про власний капітал;

Звіт

Який звіт містить інформацію про фінансовий стан підприємства?

Баланс;

Звіт про власний капітал;

Звіт

Який звіт містить інформацію про доходи, витрати та фінансові результати?

Баланс;

Звіт про

Який звіт містить інформацію про доходи, витрати та фінансові результати?

Баланс;

Звіт про

Назвати принципи фінансової звітності, за якими передбачається - ?

Розподіл діяльності підприємства

Назвати принципи фінансової звітності, за якими передбачається - ?

Розподіл діяльності підприємства

Який документ визначає мету, склад і принципи підготовки фінансової звітності підприємств,

Який документ визначає мету, склад і принципи підготовки фінансової звітності підприємств,

Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Шығындар есебінің процесттік әдісі

Шығындар есебінің процесттік әдісі Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг

Бюджет. Бюджет как финансовый план на определённый период. Структура бюджета. Бюджетный процесс. Государственный долг Страхові фонди як матеріальна основа страхового захисту та його форми

Страхові фонди як матеріальна основа страхового захисту та його форми Система налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები)

აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები) Фундаментальный анализ

Фундаментальный анализ Деньги и финансовая грамотность

Деньги и финансовая грамотность Денежная система

Денежная система Финансовый анализ компании

Финансовый анализ компании Финансовая политика

Финансовая политика Сущность и значение финансовых рынков в мировой экономике

Сущность и значение финансовых рынков в мировой экономике Инициативное бюджетирование

Инициативное бюджетирование Бюджетный процесс Чеченской Республики

Бюджетный процесс Чеченской Республики Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Почему мы собираем деньги и зачем нужно самообеспечение?

Почему мы собираем деньги и зачем нужно самообеспечение? Информационные материалы по КАСКО КАСКОфициал +

Информационные материалы по КАСКО КАСКОфициал + Причины реформирования российской пенсионной системы в последние десятилетия

Причины реформирования российской пенсионной системы в последние десятилетия Учет основных средств организации

Учет основных средств организации Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции Оценка бизнеса

Оценка бизнеса Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Канадский доллар

Канадский доллар Использование информационной системы – справочная информация

Использование информационной системы – справочная информация Криптовалюта Bitcoin

Криптовалюта Bitcoin Распределение, неравенство доходов. Перераспределение

Распределение, неравенство доходов. Перераспределение Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023