- Статистика финансовой деятельности предприятия

Содержание

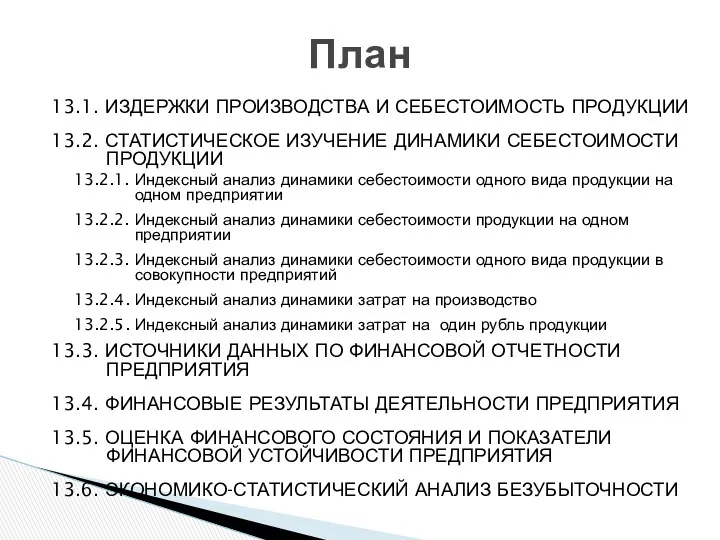

- 2. 13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ 13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 13.2.1. Индексный анализ динамики

- 3. 13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

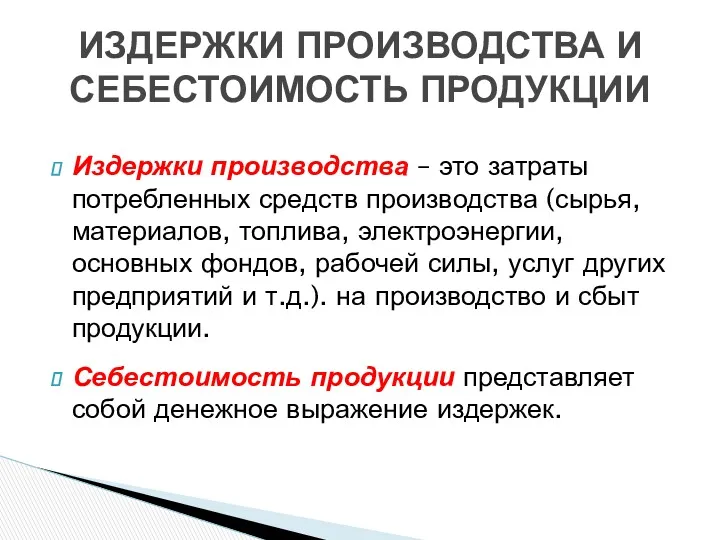

- 4. Издержки производства – это затраты потребленных средств производства (сырья, материалов, топлива, электроэнергии, основных фондов, рабочей силы,

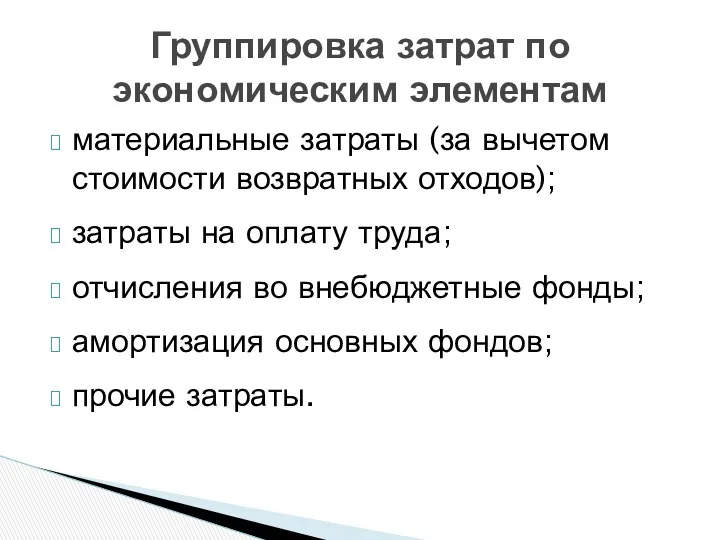

- 5. материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления во внебюджетные фонды; амортизация

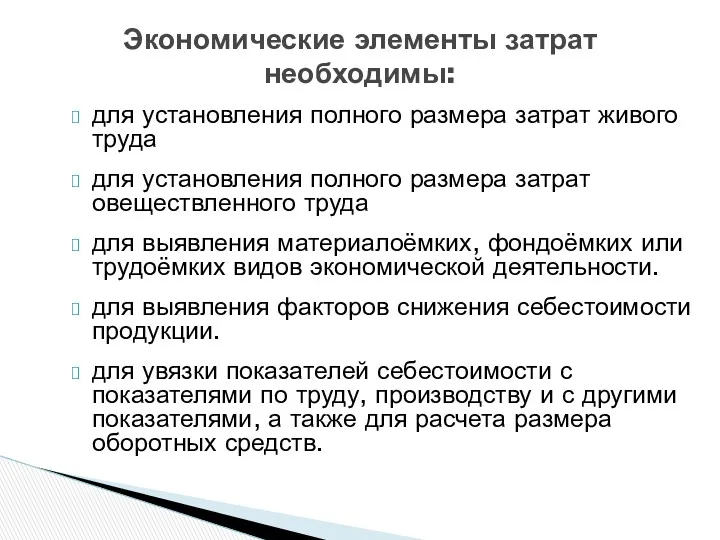

- 6. для установления полного размера затрат живого труда для установления полного размера затрат овеществленного труда для выявления

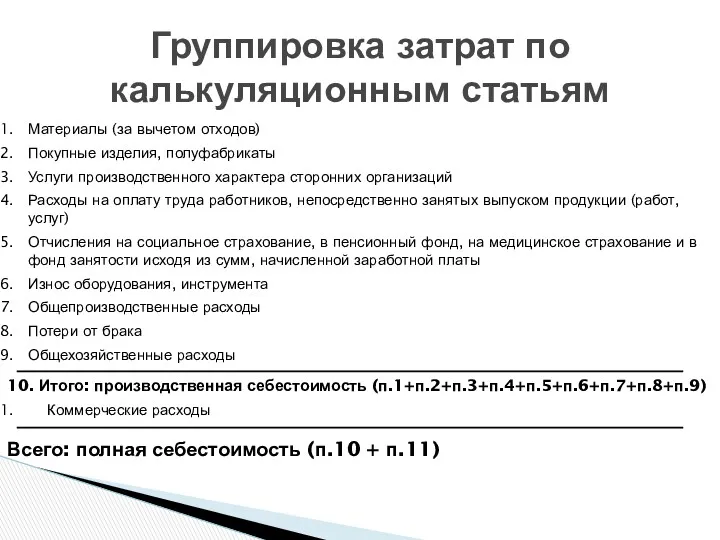

- 7. Материалы (за вычетом отходов) Покупные изделия, полуфабрикаты Услуги производственного характера сторонних организаций Расходы на оплату труда

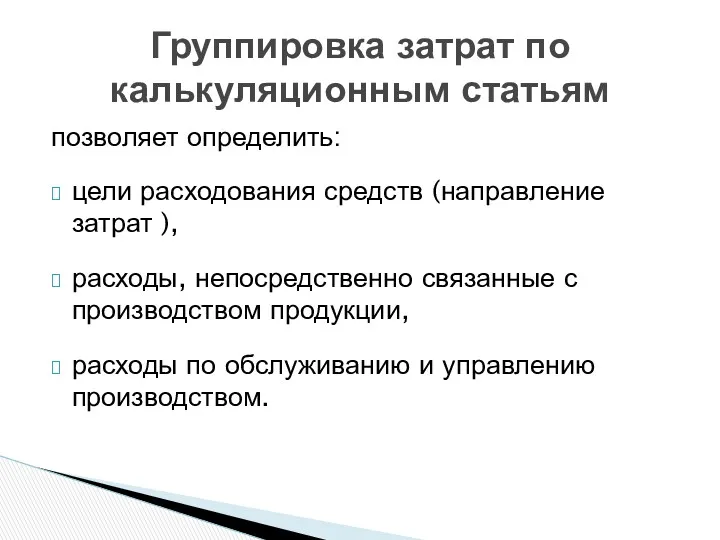

- 8. позволяет определить: цели расходования средств (направление затрат ), расходы, непосредственно связанные с производством продукции, расходы по

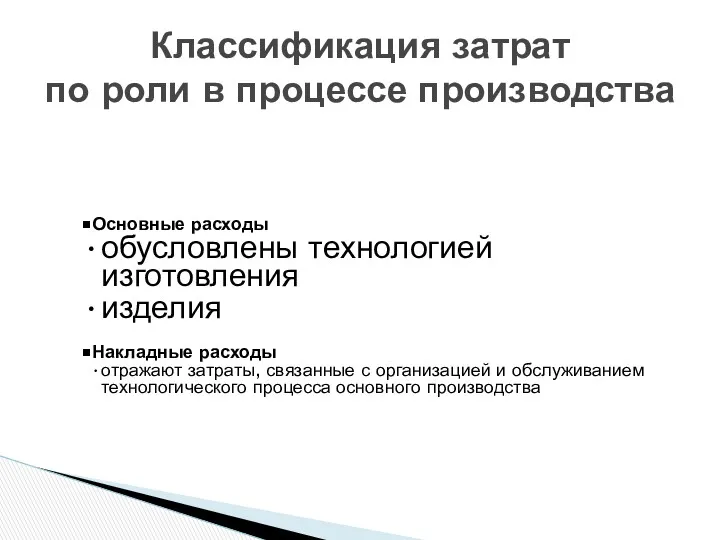

- 9. Классификация затрат по роли в процессе производства Основные расходы обусловлены технологией изготовления изделия Накладные расходы отражают

- 10. Классификация затрат по способу исчисления Прямые расходы непосредственно относятся на себестоимость данного вида продукции Косвенные (распределяемые)

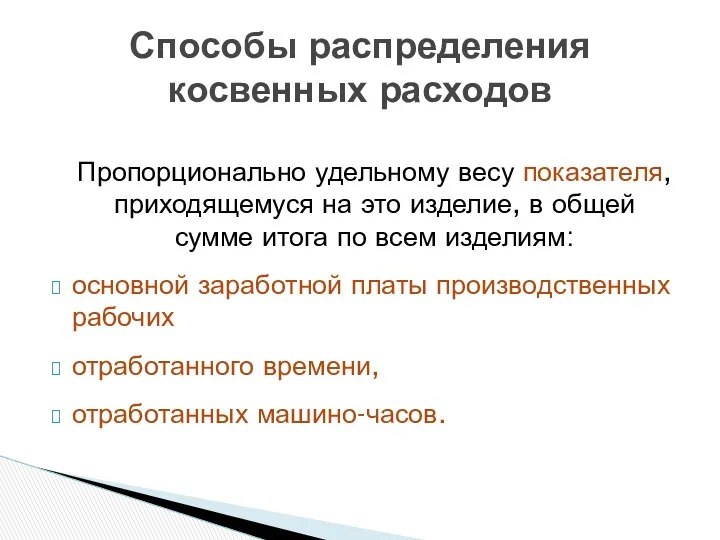

- 11. Пропорционально удельному весу показателя, приходящемуся на это изделие, в общей сумме итога по всем изделиям: основной

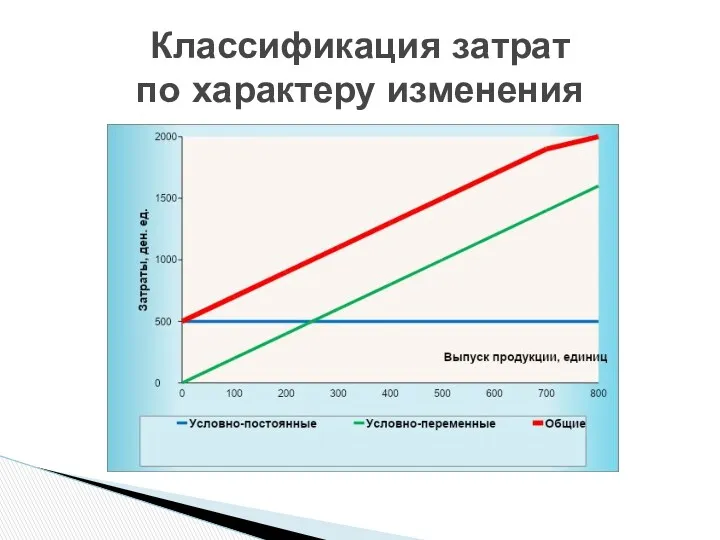

- 12. Классификация затрат по характеру изменения Условно-постоянные расходы возрастают пропорционально увеличению выпуска продукции Условно-переменные расходы не связаны

- 13. Классификация затрат по характеру изменения

- 14. Классификация затрат по характеру изменения

- 15. нормативная, рассчитывается на основе прогрессивных норм и нормативов; плановая (сметная), рассчитывается на основе плановых цен и

- 16. 13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

- 17. Индексный анализ динамики себестоимости одного вида продукции на одном предприятии Индивидуальный индекс планового задания по снижению

- 18. Индексный анализ динамики себестоимости одного вида продукции на одном предприятии Общий индекс планового задания по снижению

- 19. Индексный анализ динамики себестоимости на одном предприятии Общий индекс выполнения плана по снижению себестоимости продукции (постоянного

- 20. Индексный анализ динамики себестоимости на одном предприятии Общий индекс фактического снижения себестоимости (сводный индекс динамики себестоимости

- 21. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий Индекс планового задания (переменного состава) Индекс

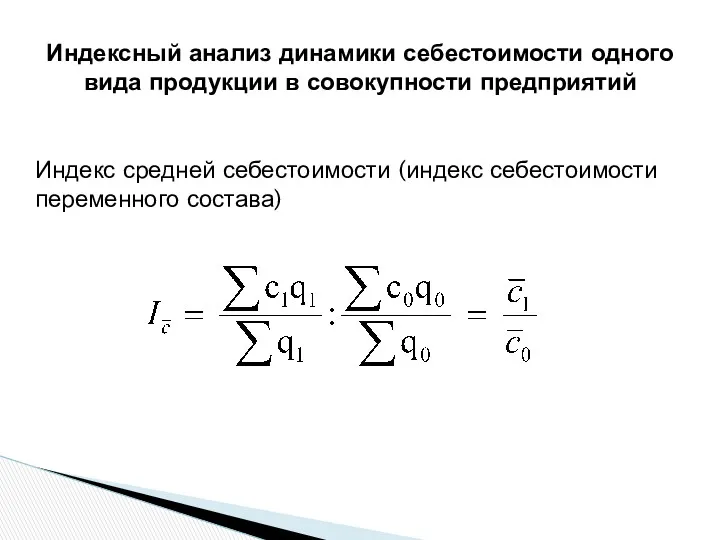

- 22. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий Индекс средней себестоимости (индекс себестоимости переменного

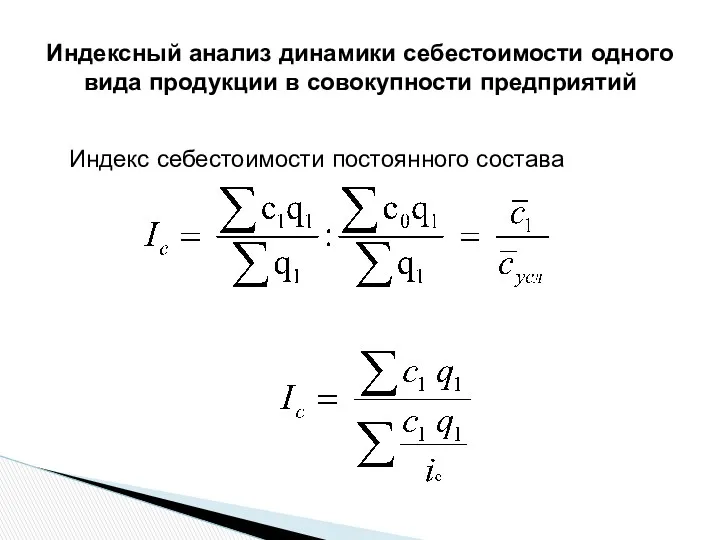

- 23. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий Индекс себестоимости постоянного состава

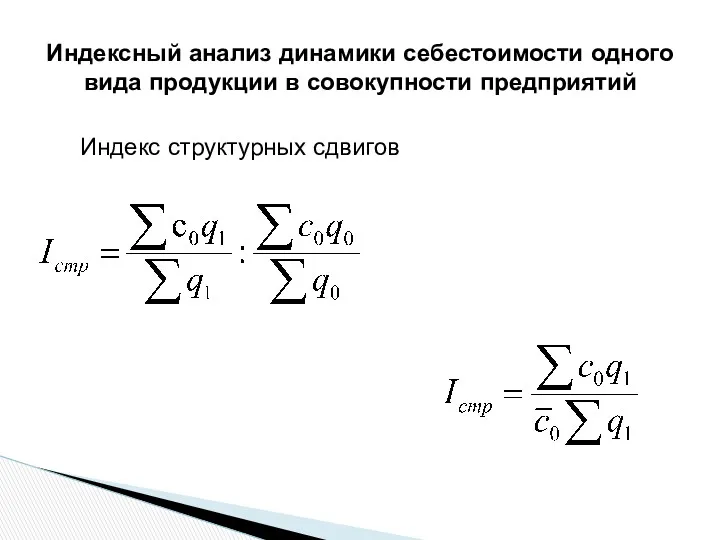

- 24. Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий Индекс структурных сдвигов

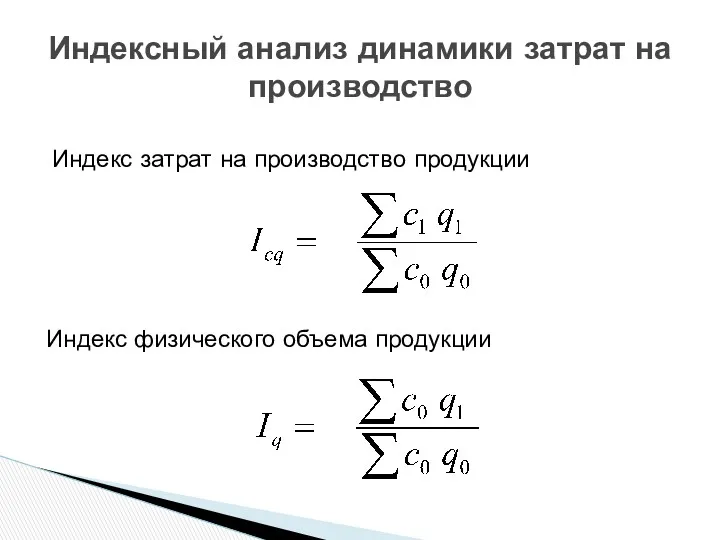

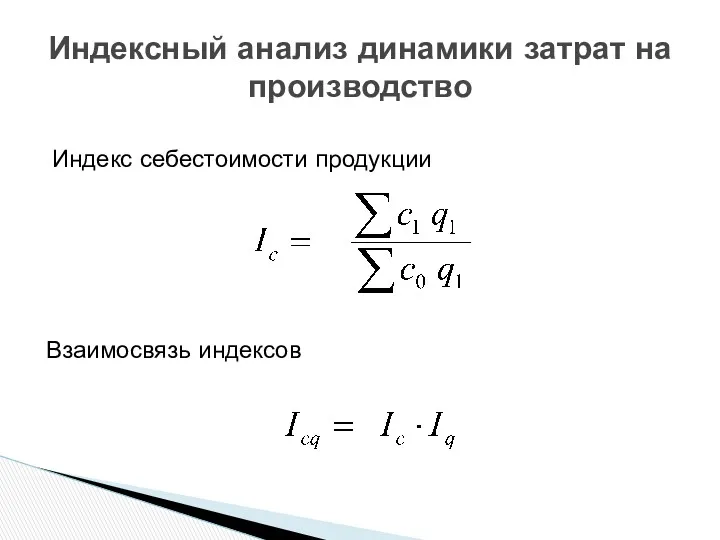

- 25. Индексный анализ динамики затрат на производство Индекс затрат на производство продукции Индекс физического объема продукции

- 26. Индексный анализ динамики затрат на производство Индекс себестоимости продукции Взаимосвязь индексов

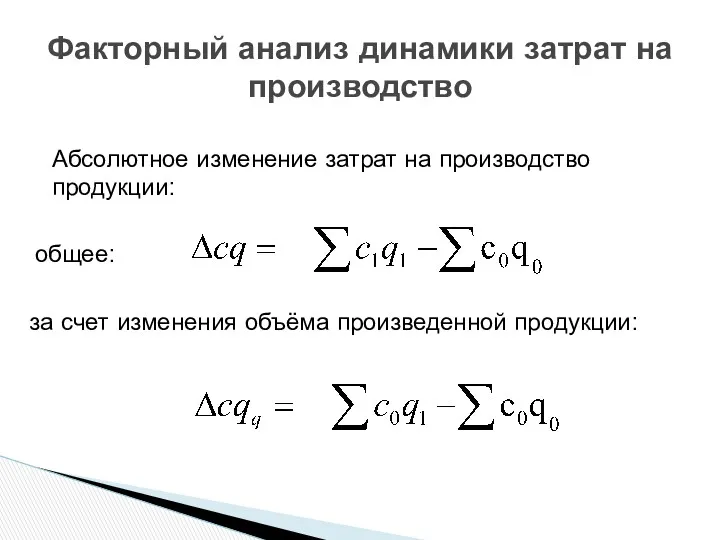

- 27. Факторный анализ динамики затрат на производство Абсолютное изменение затрат на производство продукции: общее: за счет изменения

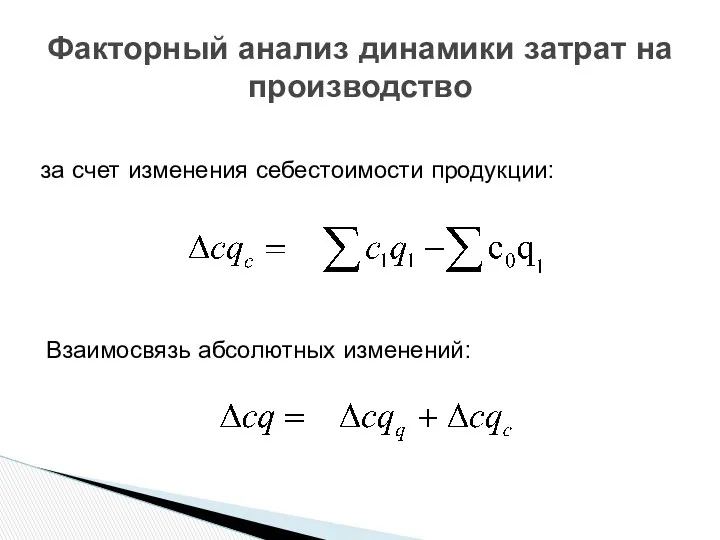

- 28. Факторный анализ динамики затрат на производство Взаимосвязь абсолютных изменений: за счет изменения себестоимости продукции:

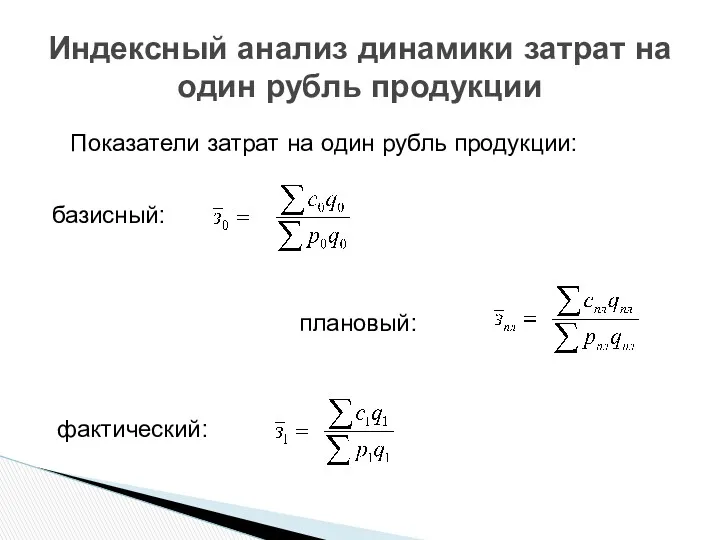

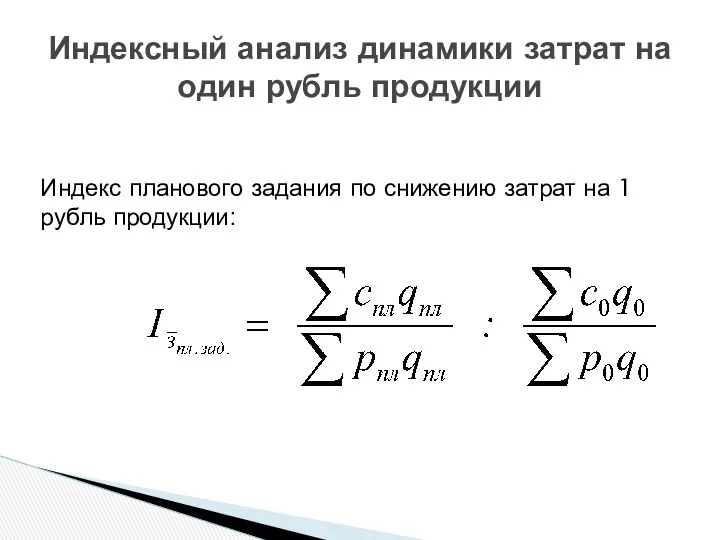

- 29. Индексный анализ динамики затрат на один рубль продукции Показатели затрат на один рубль продукции: плановый: фактический:

- 30. Индексный анализ динамики затрат на один рубль продукции Индекс планового задания по снижению затрат на 1

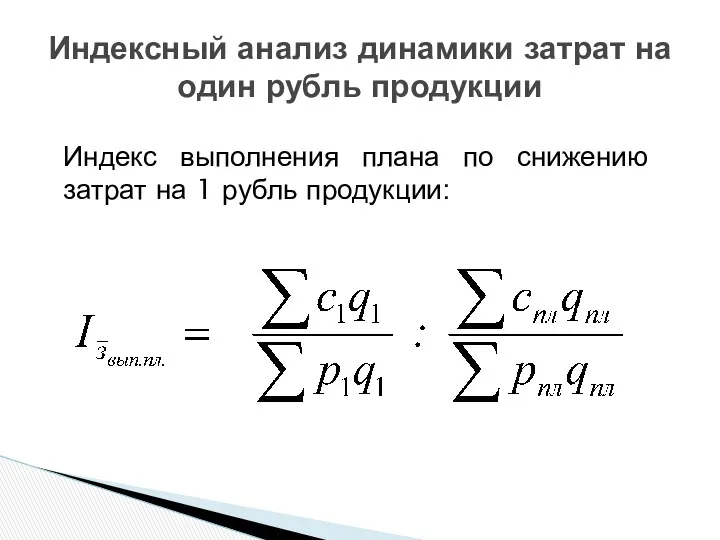

- 31. Индексный анализ динамики затрат на один рубль продукции Индекс выполнения плана по снижению затрат на 1

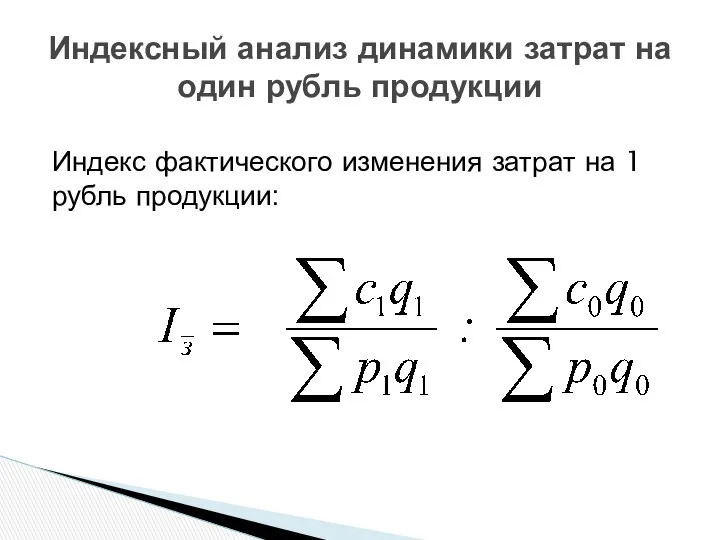

- 32. Индексный анализ динамики затрат на один рубль продукции Индекс фактического изменения затрат на 1 рубль продукции:

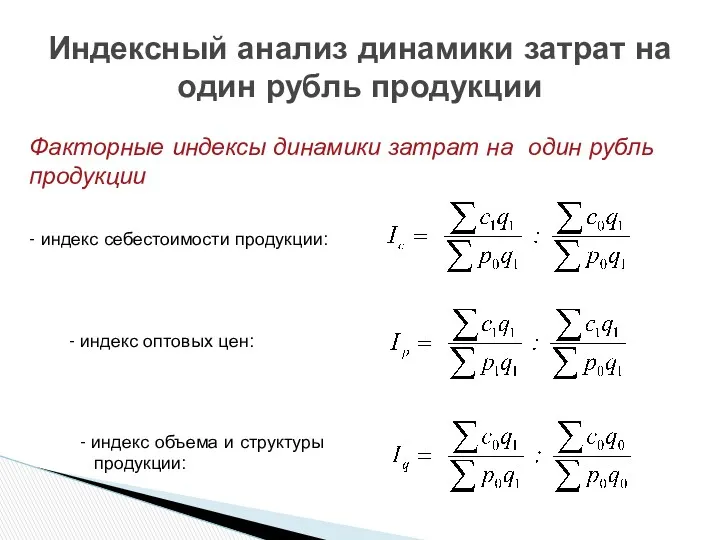

- 33. Индексный анализ динамики затрат на один рубль продукции Факторные индексы динамики затрат на один рубль продукции

- 34. В России объемы финансовой (бухгалтерской) отчетности устанавливаются Министерством финансов. В отчетности содержится система показателей, отражающих имущественное

- 35. Отчетный период – период, за который фирма должна составить отчетность (год, квартал). Отчетная дата – дата,

- 36. Формы бухгалтерской отчетности предприятий: типовые формы – бухгалтерский баланс, отчет о финансовых результатах и их использовании,

- 37. Годовая отчетность: Бухгалтерский баланс (форма № 1); Отчет о финансовых результатах (форма № 2); Отчет о

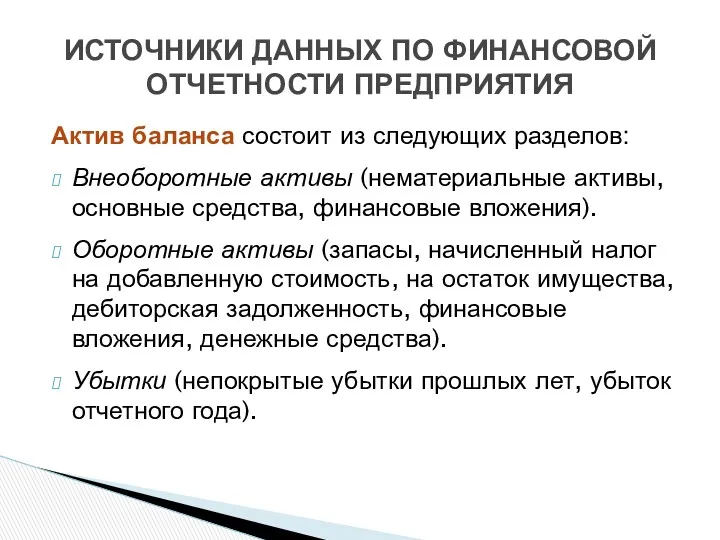

- 38. Актив баланса состоит из следующих разделов: Внеоборотные активы (нематериальные активы, основные средства, финансовые вложения). Оборотные активы

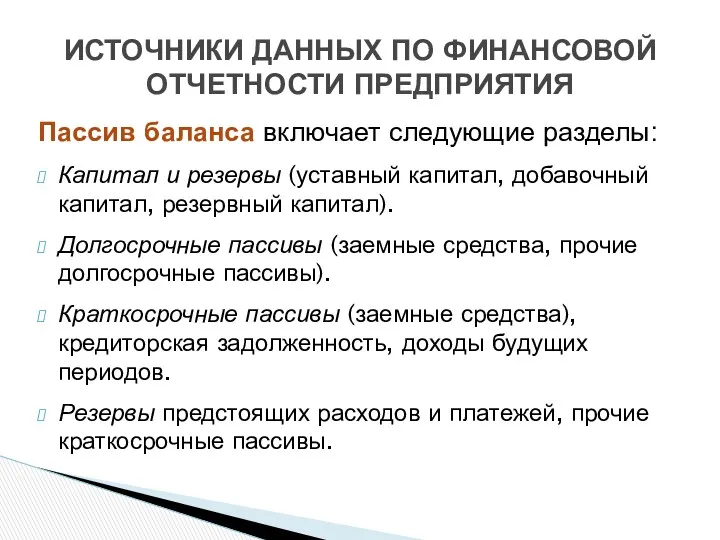

- 39. Пассив баланса включает следующие разделы: Капитал и резервы (уставный капитал, добавочный капитал, резервный капитал). Долгосрочные пассивы

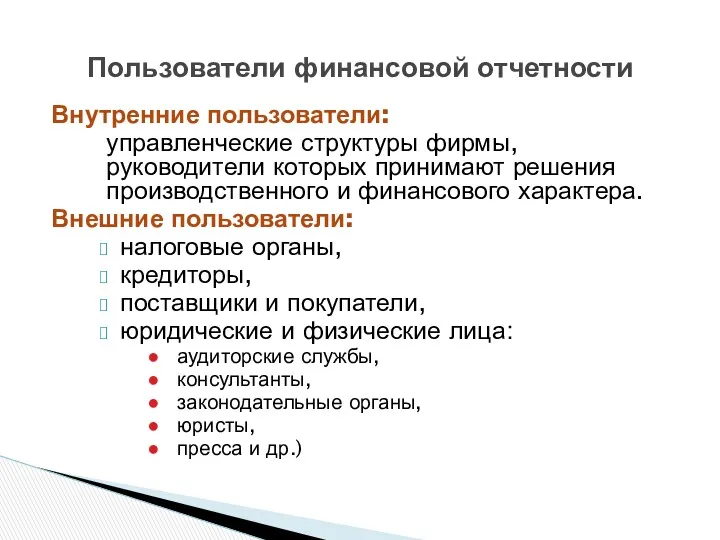

- 40. Внутренние пользователи: управленческие структуры фирмы, руководители которых принимают решения производственного и финансового характера. Внешние пользователи: налоговые

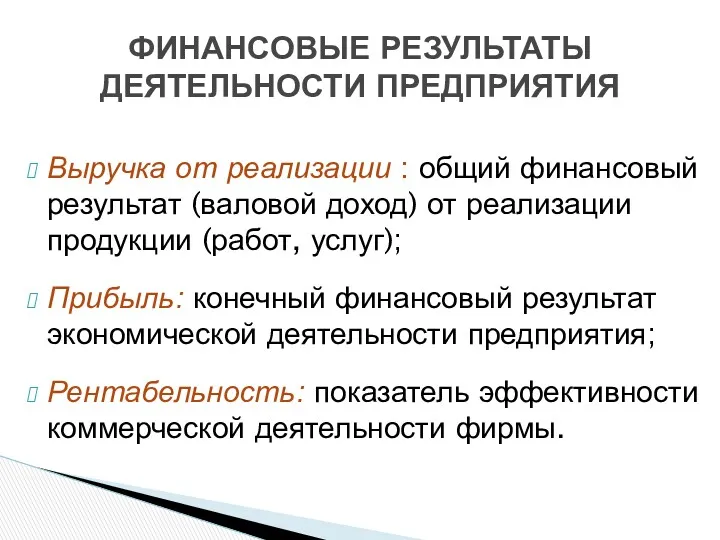

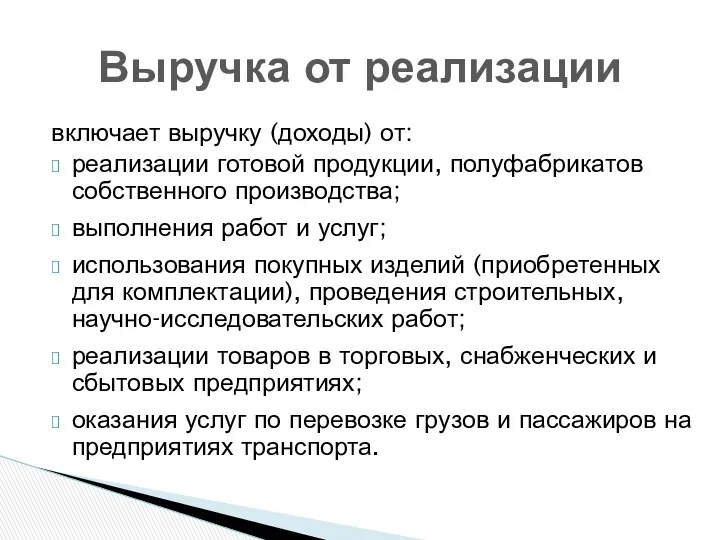

- 41. Выручка от реализации : общий финансовый результат (валовой доход) от реализации продукции (работ, услуг); Прибыль: конечный

- 42. включает выручку (доходы) от: реализации готовой продукции, полуфабрикатов собственного производства; выполнения работ и услуг; использования покупных

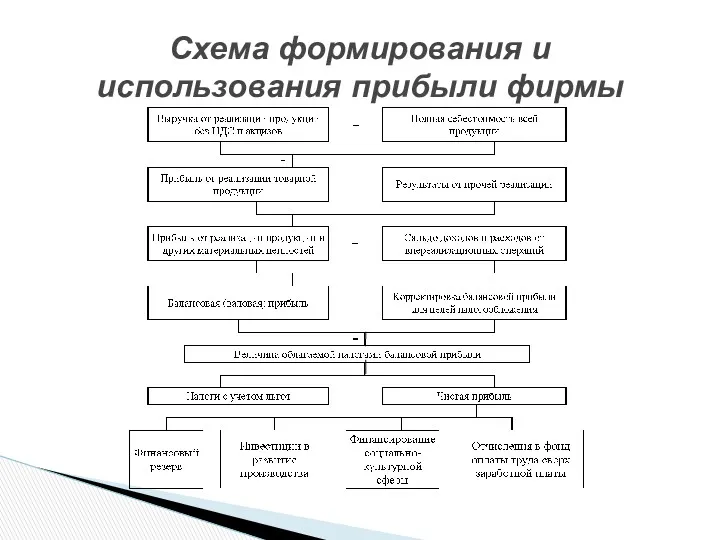

- 43. Схема формирования и использования прибыли фирмы

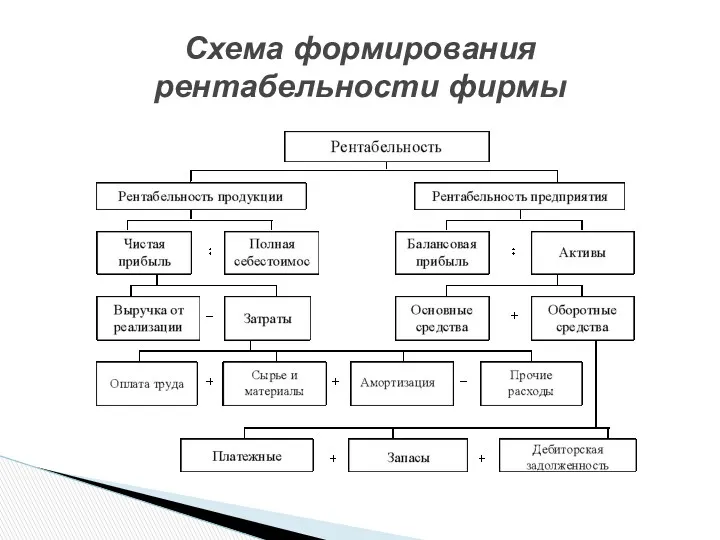

- 44. Схема формирования рентабельности фирмы

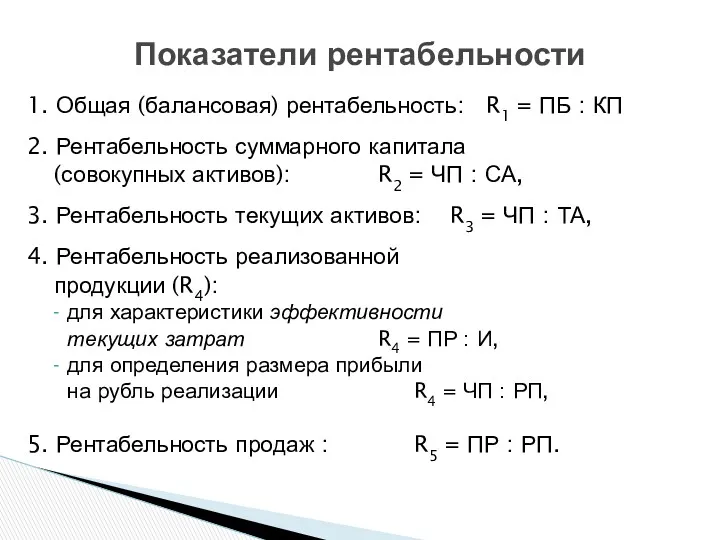

- 45. 1. Общая (балансовая) рентабельность: R1 = ПБ : КП 2. Рентабельность суммарного капитала (совокупных активов): R2

- 46. Информационная база для проведения оценки финансового состояния и финансовой устойчивости: «Баланс предприятия», «Отчет о финансовых результатах

- 47. Баланс в оценке нетто позволяет определить: общую стоимость имущества фирмы (предприятия), которая равна итогу (валюте) баланса-нетто;

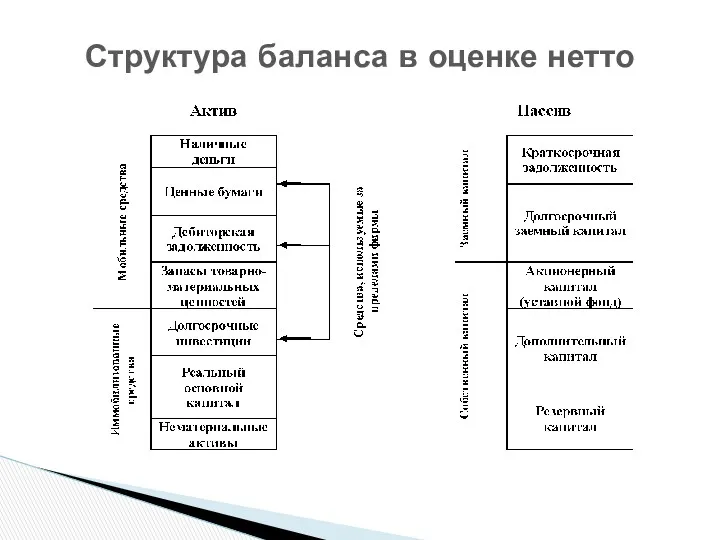

- 48. Структура баланса в оценке нетто

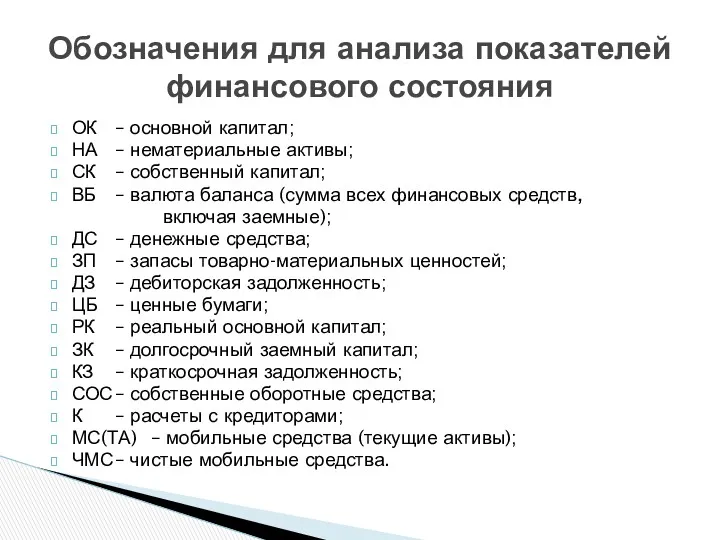

- 49. ОК – основной капитал; НА – нематериальные активы; СК – собственный капитал; ВБ – валюта баланса

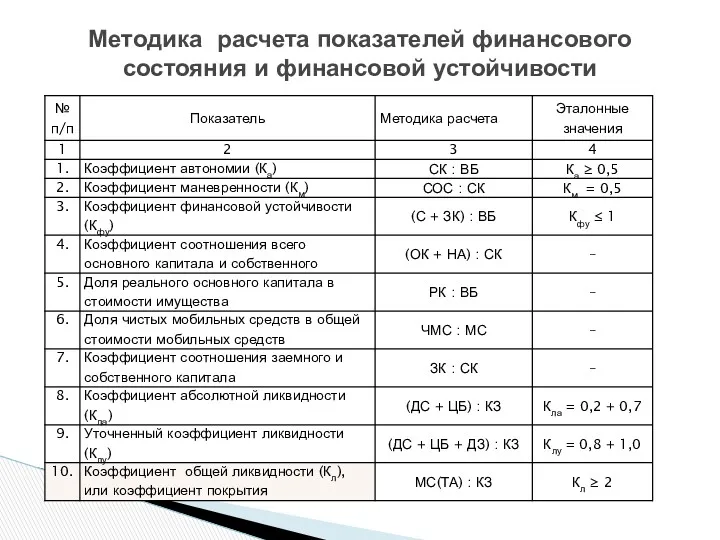

- 50. Методика расчета показателей финансового состояния и финансовой устойчивости

- 51. Коэффициент автономии показывает долю собственных средств в общей сумме финансовых средств, характеризуя степень независимости финансового состояния

- 52. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие способно погасить в ближайшее время. Коэффициент общей

- 53. Коэффициент финансовой устойчивости используется в том случае, когда необходимо определить, может ли предприятие привлекать в оборот

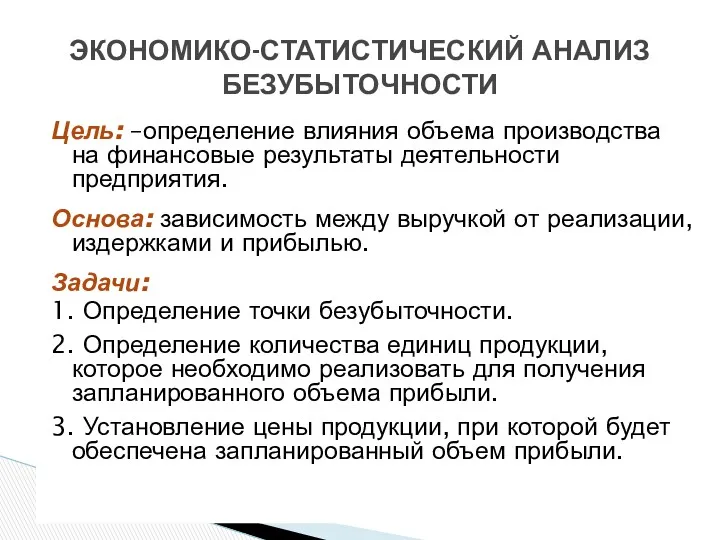

- 54. Цель: –определение влияния объема производства на финансовые результаты деятельности предприятия. Основа: зависимость между выручкой от реализации,

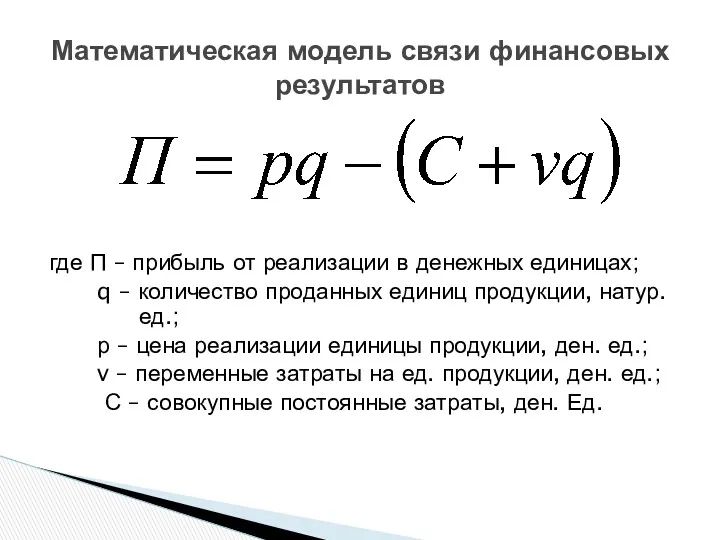

- 55. где П – прибыль от реализации в денежных единицах; q – количество проданных единиц продукции, натур.

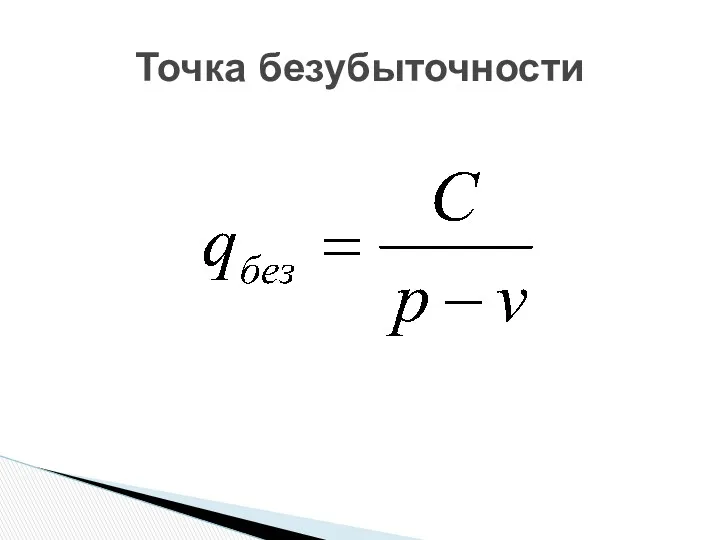

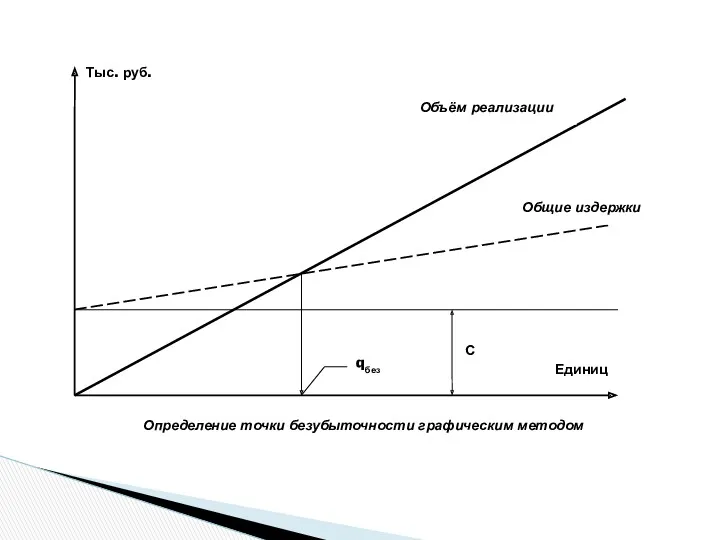

- 56. Точка безубыточности

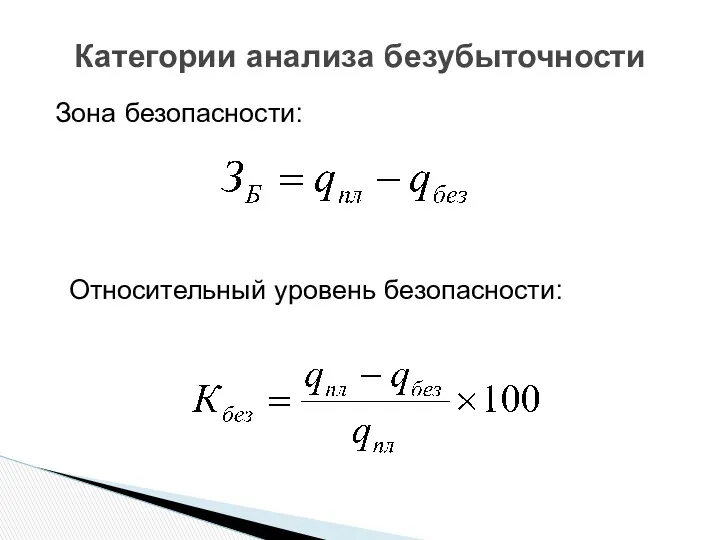

- 58. Зона безопасности: Категории анализа безубыточности Относительный уровень безопасности:

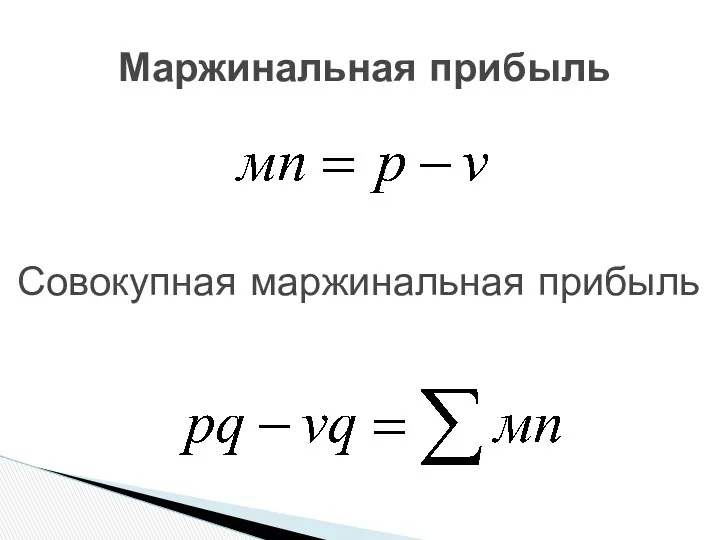

- 59. Совокупная маржинальная прибыль Маржинальная прибыль

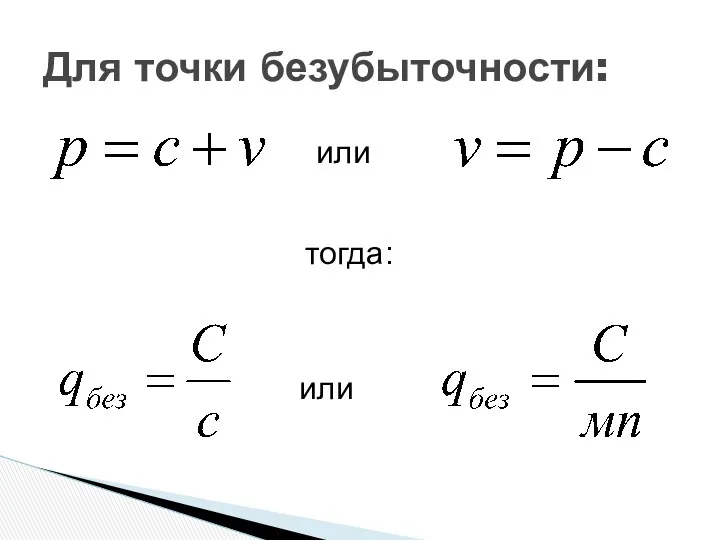

- 60. Для точки безубыточности: или тогда: или

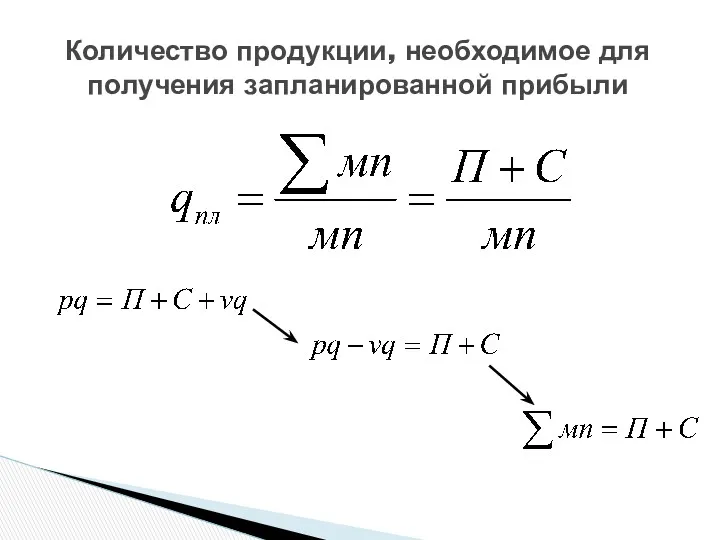

- 61. Количество продукции, необходимое для получения запланированной прибыли

- 63. Скачать презентацию

13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

13.2.1.

13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

13.2.1.

13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

13.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Издержки производства – это затраты потребленных средств производства (сырья, материалов, топлива,

Издержки производства – это затраты потребленных средств производства (сырья, материалов, топлива,

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления во

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления во

для установления полного размера затрат живого труда

для установления полного размера затрат

для установления полного размера затрат живого труда

для установления полного размера затрат

Материалы (за вычетом отходов)

Покупные изделия, полуфабрикаты

Услуги производственного характера сторонних организаций

Расходы на

Материалы (за вычетом отходов)

Покупные изделия, полуфабрикаты

Услуги производственного характера сторонних организаций

Расходы на

позволяет определить:

цели расходования средств (направление затрат ),

расходы, непосредственно связанные с

позволяет определить:

цели расходования средств (направление затрат ),

расходы, непосредственно связанные с

Классификация затрат

по роли в процессе производства

Основные расходы

обусловлены технологией изготовления

изделия

Накладные расходы

отражают

Классификация затрат

по роли в процессе производства

Основные расходы

обусловлены технологией изготовления

изделия

Накладные расходы

отражают

Классификация затрат

по способу исчисления

Прямые расходы

непосредственно относятся на себестоимость данного вида

Классификация затрат

по способу исчисления

Прямые расходы

непосредственно относятся на себестоимость данного вида

Пропорционально удельному весу показателя, приходящемуся на это изделие, в общей сумме

Пропорционально удельному весу показателя, приходящемуся на это изделие, в общей сумме

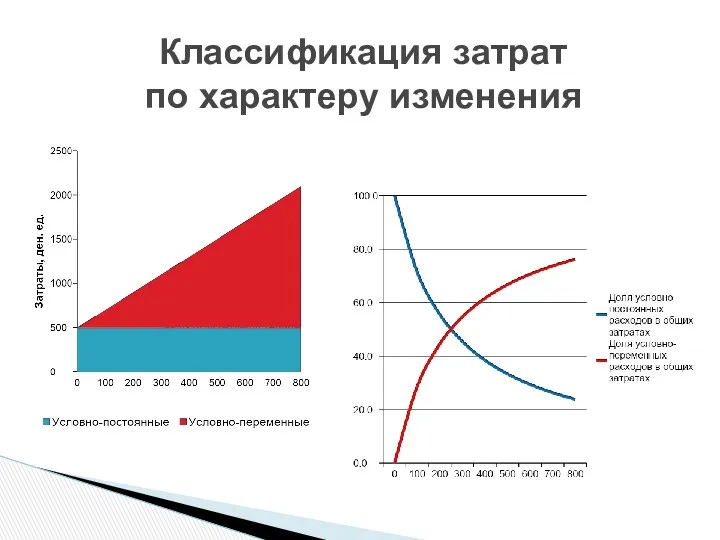

Классификация затрат

по характеру изменения

Условно-постоянные расходы

возрастают пропорционально увеличению выпуска продукции

Условно-переменные расходы

не

Классификация затрат

по характеру изменения

Условно-постоянные расходы

возрастают пропорционально увеличению выпуска продукции

Условно-переменные расходы

не

Классификация затрат

по характеру изменения

Классификация затрат

по характеру изменения

Классификация затрат

по характеру изменения

Классификация затрат

по характеру изменения

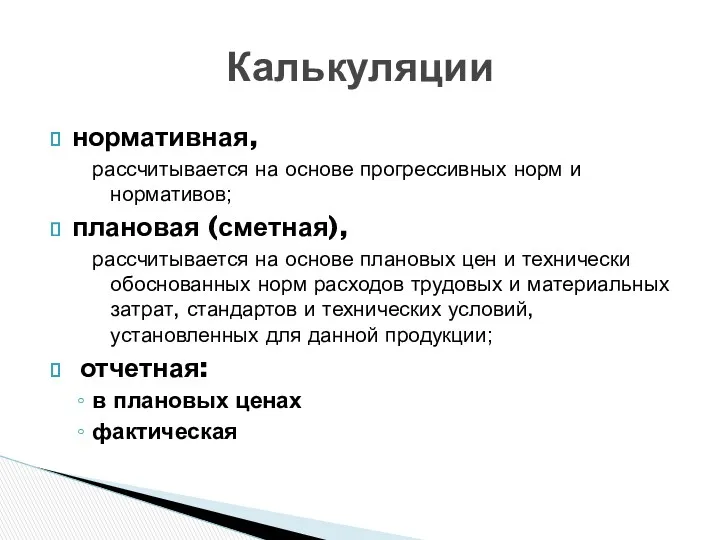

нормативная,

рассчитывается на основе прогрессивных норм и нормативов;

плановая (сметная),

рассчитывается на

нормативная,

рассчитывается на основе прогрессивных норм и нормативов;

плановая (сметная),

рассчитывается на

13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

13.2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

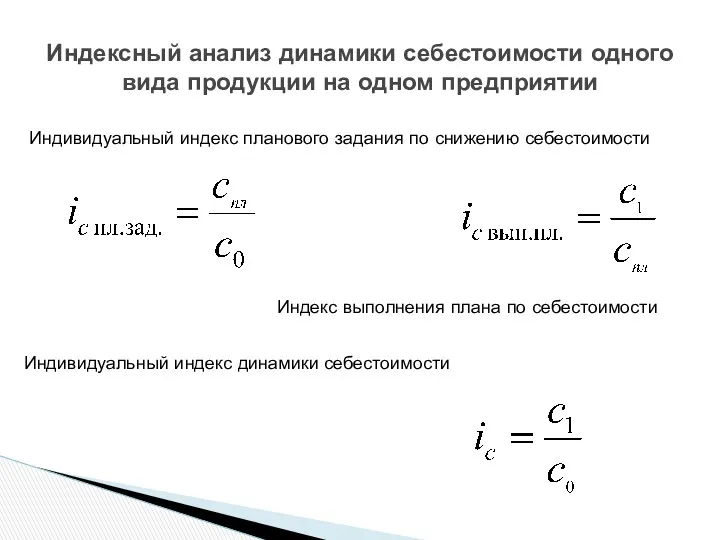

Индексный анализ динамики себестоимости одного вида продукции на одном предприятии

Индивидуальный индекс

Индексный анализ динамики себестоимости одного вида продукции на одном предприятии

Индивидуальный индекс

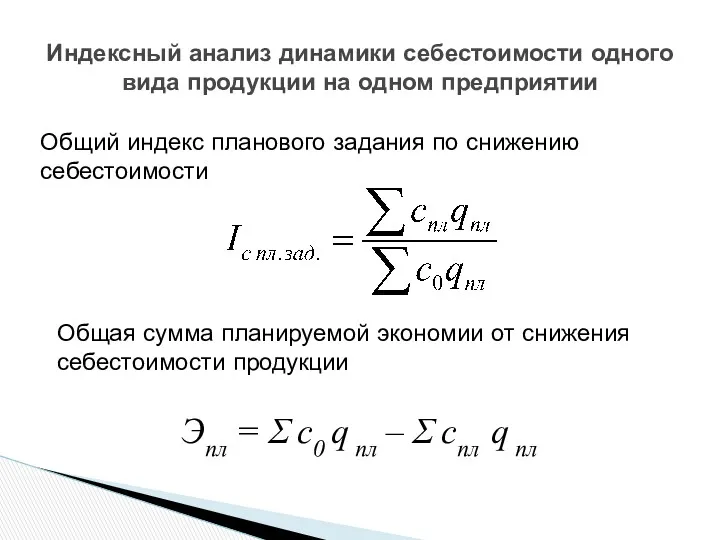

Индексный анализ динамики себестоимости одного вида продукции на одном предприятии

Общий индекс

Индексный анализ динамики себестоимости одного вида продукции на одном предприятии

Общий индекс

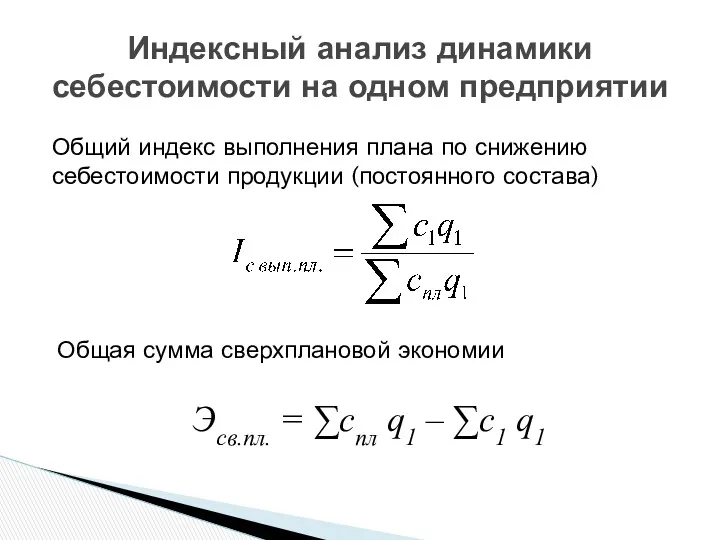

Индексный анализ динамики себестоимости на одном предприятии

Общий индекс выполнения плана по

Индексный анализ динамики себестоимости на одном предприятии

Общий индекс выполнения плана по

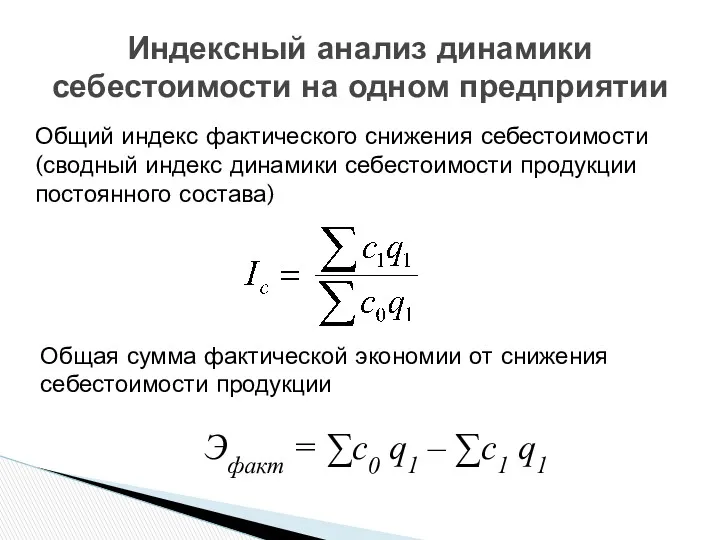

Индексный анализ динамики себестоимости на одном предприятии

Общий индекс фактического снижения себестоимости

Индексный анализ динамики себестоимости на одном предприятии

Общий индекс фактического снижения себестоимости

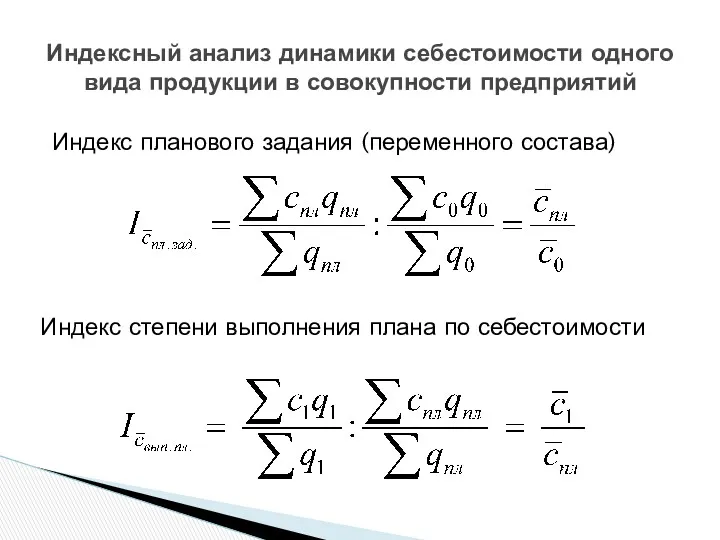

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс планового

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс планового

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс средней

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс средней

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс себестоимости

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс себестоимости

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс структурных

Индексный анализ динамики себестоимости одного вида продукции в совокупности предприятий

Индекс структурных

Индексный анализ динамики затрат на производство

Индекс затрат на производство продукции

Индекс физического

Индексный анализ динамики затрат на производство

Индекс затрат на производство продукции

Индекс физического

Индексный анализ динамики затрат на производство

Индекс себестоимости продукции

Взаимосвязь индексов

Индексный анализ динамики затрат на производство

Индекс себестоимости продукции

Взаимосвязь индексов

Факторный анализ динамики затрат на производство

Абсолютное изменение затрат на производство продукции:

общее:

за

Факторный анализ динамики затрат на производство

Абсолютное изменение затрат на производство продукции:

общее:

за

Факторный анализ динамики затрат на производство

Взаимосвязь абсолютных изменений:

за счет изменения себестоимости

Факторный анализ динамики затрат на производство

Взаимосвязь абсолютных изменений:

за счет изменения себестоимости

Индексный анализ динамики затрат на один рубль продукции

Показатели затрат на один

Индексный анализ динамики затрат на один рубль продукции

Показатели затрат на один

Индексный анализ динамики затрат на один рубль продукции

Индекс планового задания по

Индексный анализ динамики затрат на один рубль продукции

Индекс планового задания по

Индексный анализ динамики затрат на один рубль продукции

Индекс выполнения плана по

Индексный анализ динамики затрат на один рубль продукции

Индекс выполнения плана по

Индексный анализ динамики затрат на один рубль продукции

Индекс фактического изменения затрат

Индексный анализ динамики затрат на один рубль продукции

Индекс фактического изменения затрат

Индексный анализ динамики затрат на один рубль продукции

Факторные индексы динамики затрат

Индексный анализ динамики затрат на один рубль продукции

Факторные индексы динамики затрат

В России объемы финансовой (бухгалтерской) отчетности устанавливаются Министерством финансов. В отчетности

В России объемы финансовой (бухгалтерской) отчетности устанавливаются Министерством финансов. В отчетности

Отчетный период – период, за который фирма должна составить отчетность (год,

Отчетный период – период, за который фирма должна составить отчетность (год,

Формы бухгалтерской отчетности предприятий:

типовые формы – бухгалтерский баланс, отчет о финансовых

Формы бухгалтерской отчетности предприятий:

типовые формы – бухгалтерский баланс, отчет о финансовых

Годовая отчетность:

Бухгалтерский баланс (форма № 1);

Отчет о финансовых результатах (форма №

Годовая отчетность:

Бухгалтерский баланс (форма № 1);

Отчет о финансовых результатах (форма №

Актив баланса состоит из следующих разделов:

Внеоборотные активы (нематериальные активы, основные средства,

Актив баланса состоит из следующих разделов:

Внеоборотные активы (нематериальные активы, основные средства,

Пассив баланса включает следующие разделы:

Капитал и резервы (уставный капитал, добавочный капитал,

Пассив баланса включает следующие разделы:

Капитал и резервы (уставный капитал, добавочный капитал,

Внутренние пользователи:

управленческие структуры фирмы, руководители которых принимают решения производственного и финансового

Внутренние пользователи:

управленческие структуры фирмы, руководители которых принимают решения производственного и финансового

Выручка от реализации : общий финансовый результат (валовой доход) от реализации

Выручка от реализации : общий финансовый результат (валовой доход) от реализации

включает выручку (доходы) от:

реализации готовой продукции, полуфабрикатов собственного производства;

выполнения работ и

включает выручку (доходы) от:

реализации готовой продукции, полуфабрикатов собственного производства;

выполнения работ и

Схема формирования и использования прибыли фирмы

Схема формирования и использования прибыли фирмы

Схема формирования рентабельности фирмы

Схема формирования рентабельности фирмы

1. Общая (балансовая) рентабельность: R1 = ПБ : КП

2. Рентабельность суммарного

1. Общая (балансовая) рентабельность: R1 = ПБ : КП

2. Рентабельность суммарного

Информационная база для проведения оценки финансового состояния и финансовой устойчивости:

«Баланс

Информационная база для проведения оценки финансового состояния и финансовой устойчивости:

«Баланс

Баланс в оценке нетто позволяет определить:

общую стоимость имущества фирмы (предприятия), которая

Баланс в оценке нетто позволяет определить:

общую стоимость имущества фирмы (предприятия), которая

Структура баланса в оценке нетто

Структура баланса в оценке нетто

ОК – основной капитал;

НА – нематериальные активы;

СК – собственный капитал;

ВБ – валюта баланса (сумма всех

ОК – основной капитал;

НА – нематериальные активы;

СК – собственный капитал;

ВБ – валюта баланса (сумма всех

Методика расчета показателей финансового состояния и финансовой устойчивости

Методика расчета показателей финансового состояния и финансовой устойчивости

Коэффициент автономии

показывает долю собственных средств в общей сумме финансовых средств,

Коэффициент автономии

показывает долю собственных средств в общей сумме финансовых средств,

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие способно погасить

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие способно погасить

Коэффициент финансовой устойчивости используется в том случае, когда необходимо определить, может

Коэффициент финансовой устойчивости используется в том случае, когда необходимо определить, может

Цель: –определение влияния объема производства на финансовые результаты деятельности предприятия.

Основа:

Цель: –определение влияния объема производства на финансовые результаты деятельности предприятия.

Основа:

где П – прибыль от реализации в денежных единицах;

q –

где П – прибыль от реализации в денежных единицах;

q –

Точка безубыточности

Точка безубыточности

Зона безопасности:

Категории анализа безубыточности

Относительный уровень безопасности:

Зона безопасности:

Категории анализа безубыточности

Относительный уровень безопасности:

Совокупная маржинальная прибыль

Маржинальная прибыль

Совокупная маржинальная прибыль

Маржинальная прибыль

Для точки безубыточности:

или

тогда:

или

Для точки безубыточности:

или

тогда:

или

Количество продукции, необходимое для получения запланированной прибыли

Количество продукции, необходимое для получения запланированной прибыли

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года BitcoIn & Crypto

BitcoIn & Crypto Виды товарных потерь

Виды товарных потерь Налоговые правоотношения. (Лекция 2)

Налоговые правоотношения. (Лекция 2) Денежный оборот. Его содержание и структура

Денежный оборот. Его содержание и структура Анализ мирового валютного рынка FOREX

Анализ мирового валютного рынка FOREX Услуги по передаче электрической энергии, дифференцированной по уровням напряжения

Услуги по передаче электрической энергии, дифференцированной по уровням напряжения Анализ эффективности использование оборотных средств

Анализ эффективности использование оборотных средств Предмет, содержание и задачи финансов, налогов и налогообложения

Предмет, содержание и задачи финансов, налогов и налогообложения Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда

Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств Оценка эффективности проекта

Оценка эффективности проекта Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов

Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала Інвентарізація основних засобів

Інвентарізація основних засобів Оплата труда на предприятии

Оплата труда на предприятии Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Государственный (муниципальный) кредит и государственный (муниципальный) долг

Государственный (муниципальный) кредит и государственный (муниципальный) долг Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной

Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Федеральная налоговая служба России

Федеральная налоговая служба России Introduction to Risk, Return, and the Opportunity Cost of Capital

Introduction to Risk, Return, and the Opportunity Cost of Capital Бухгалтерские услуги

Бухгалтерские услуги