- Анализ эффективности использование оборотных средств

Содержание

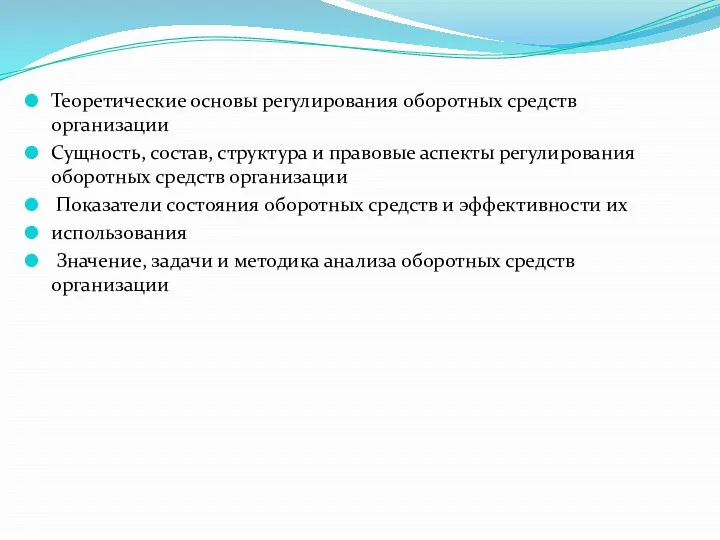

- 2. Теоретические основы регулирования оборотных средств организации Сущность, состав, структура и правовые аспекты регулирования оборотных средств организации

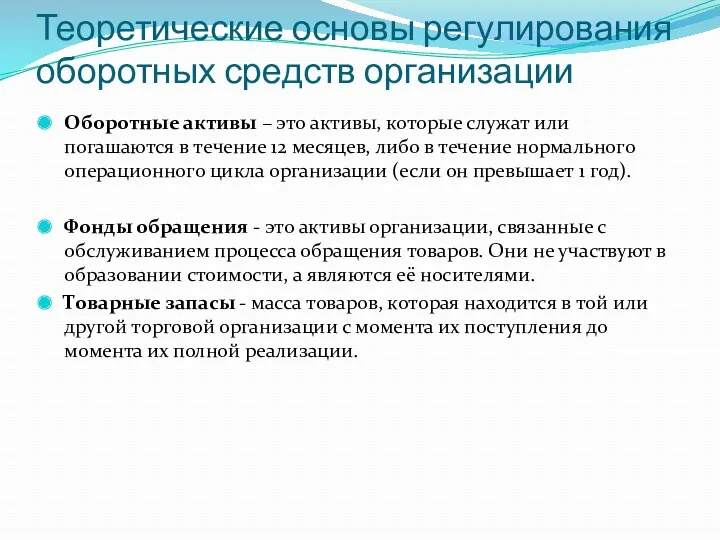

- 3. Теоретические основы регулирования оборотных средств организации Оборотные активы – это активы, которые служат или погашаются в

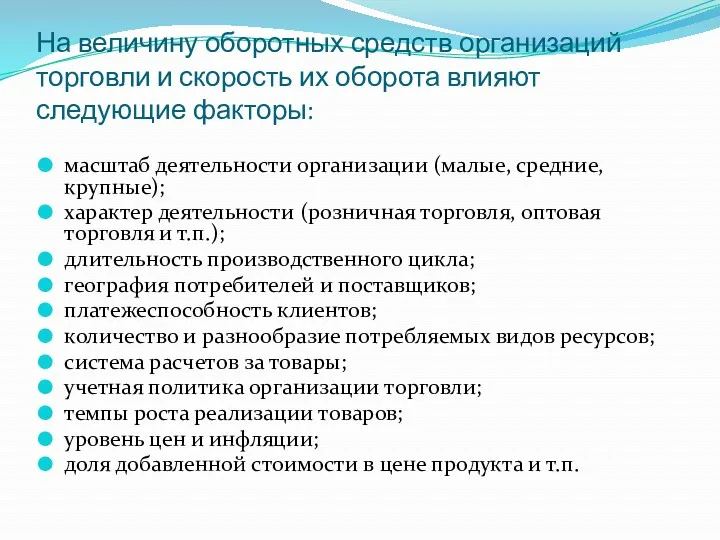

- 4. На величину оборотных средств организаций торговли и скорость их оборота влияют следующие факторы: масштаб деятельности организации

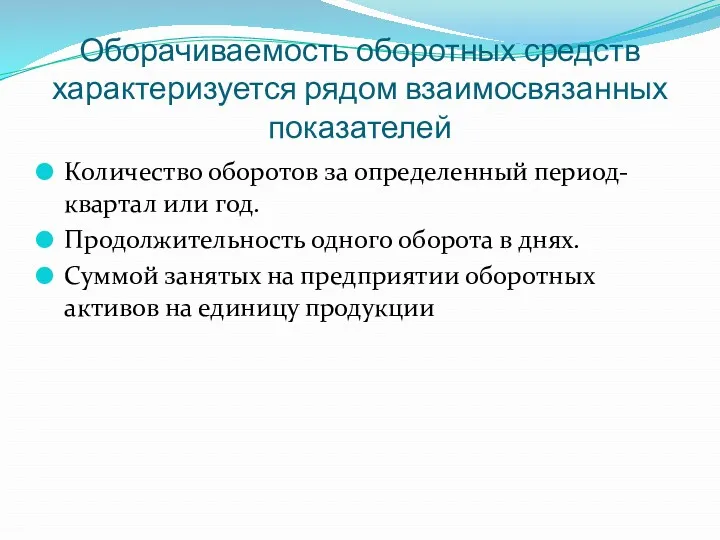

- 5. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей Количество оборотов за определенный период-квартал или год. Продолжительность одного

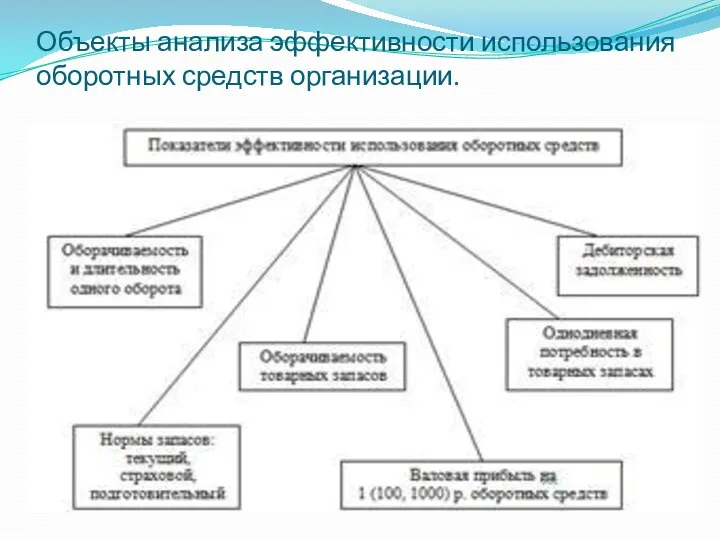

- 6. Объекты анализа эффективности использования оборотных средств организации.

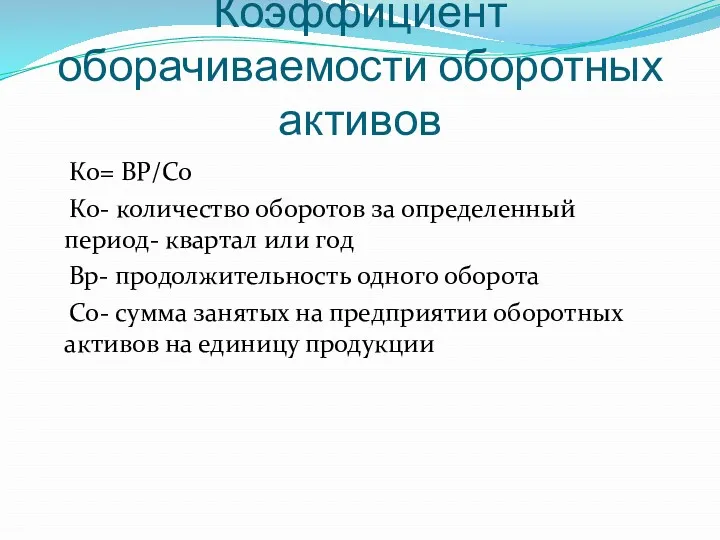

- 7. Коэффициент оборачиваемости оборотных активов Ко= ВР/Со Ко- количество оборотов за определенный период- квартал или год Вр-

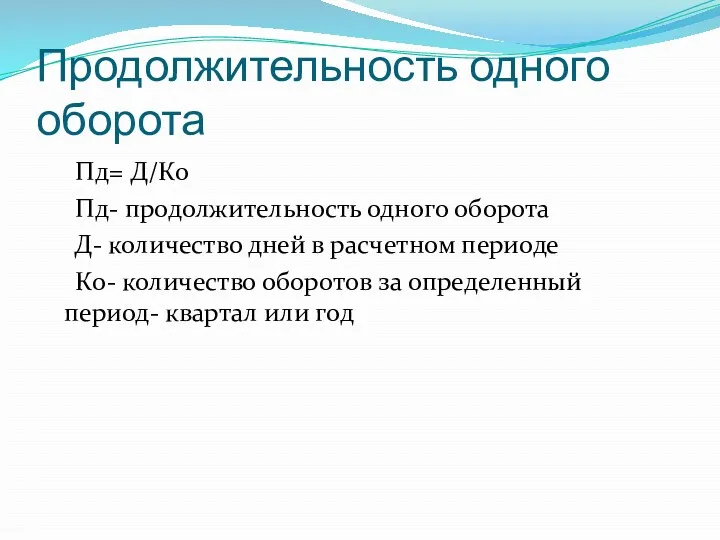

- 8. Продолжительность одного оборота Пд= Д/Ко Пд- продолжительность одного оборота Д- количество дней в расчетном периоде Ко-

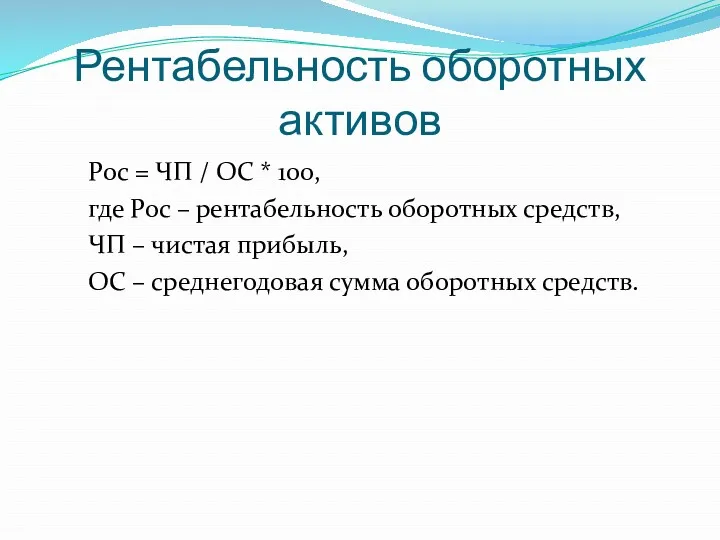

- 9. Рентабельность оборотных активов Рос = ЧП / ОС * 100, где Рос – рентабельность оборотных средств,

- 10. Эффективность использования оборотных средств зависит от: Общеэкономической ситуации в стране Высоких ставок банковского процента и т.п.

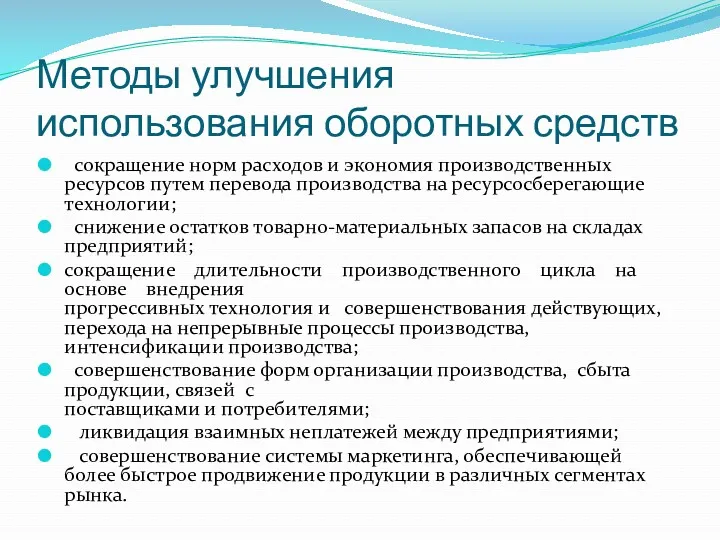

- 11. Методы улучшения использования оборотных средств сокращение норм расходов и экономия производственных ресурсов путем перевода производства на

- 13. Скачать презентацию

Теоретические основы регулирования оборотных средств организации

Сущность, состав, структура и правовые аспекты

Теоретические основы регулирования оборотных средств организации

Сущность, состав, структура и правовые аспекты

Теоретические основы регулирования оборотных средств организации

Оборотные активы – это активы, которые служат

Теоретические основы регулирования оборотных средств организации

Оборотные активы – это активы, которые служат

На величину оборотных средств организаций торговли и скорость их оборота влияют

На величину оборотных средств организаций торговли и скорость их оборота влияют

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей

Количество оборотов за определенный период-квартал

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей

Количество оборотов за определенный период-квартал

Объекты анализа эффективности использования оборотных средств организации.

Объекты анализа эффективности использования оборотных средств организации.

Коэффициент оборачиваемости оборотных активов

Ко= ВР/Со

Ко- количество оборотов за определенный

Коэффициент оборачиваемости оборотных активов

Ко= ВР/Со

Ко- количество оборотов за определенный

Продолжительность одного оборота

Пд= Д/Ко

Пд- продолжительность одного оборота

Д- количество

Продолжительность одного оборота

Пд= Д/Ко

Пд- продолжительность одного оборота

Д- количество

Рентабельность оборотных активов

Рос = ЧП / ОС * 100,

Рентабельность оборотных активов

Рос = ЧП / ОС * 100,

Эффективность использования оборотных средств зависит от:

Общеэкономической ситуации в стране

Высоких ставок банковского

Эффективность использования оборотных средств зависит от:

Общеэкономической ситуации в стране

Высоких ставок банковского

Методы улучшения использования оборотных средств

сокращение норм расходов и экономия производственных

Методы улучшения использования оборотных средств

сокращение норм расходов и экономия производственных

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства