- 1С отчетность за 2015 год. На что обратить внимание

Содержание

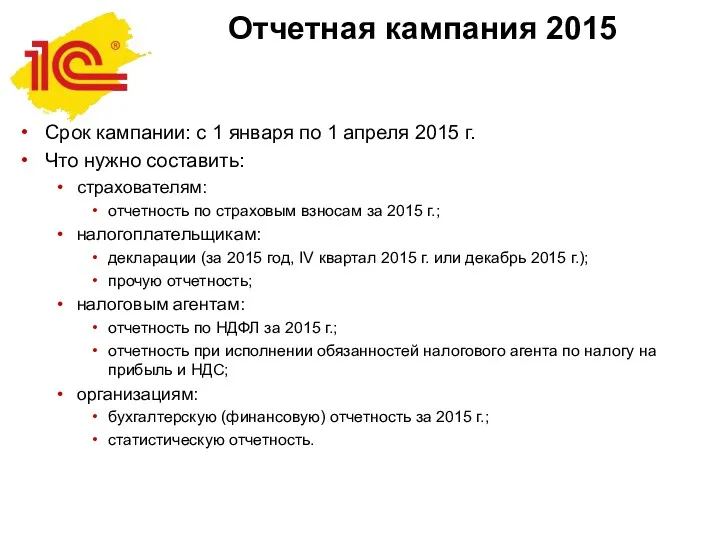

- 2. Отчетная кампания 2015 Срок кампании: с 1 января по 1 апреля 2015 г. Что нужно составить:

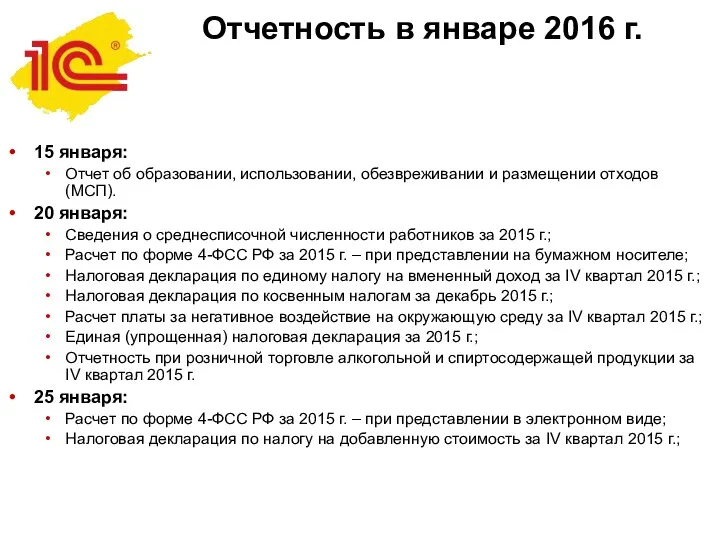

- 3. Отчетность в январе 2016 г. 15 января: Отчет об образовании, использовании, обезвреживании и размещении отходов (МСП).

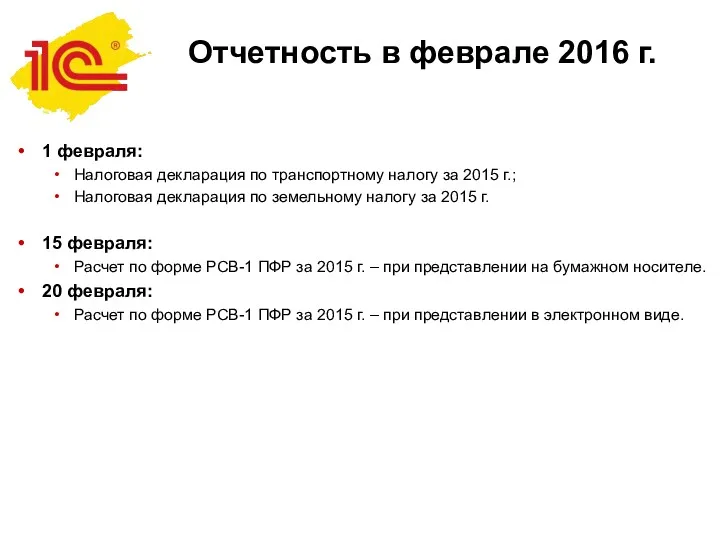

- 4. 1 февраля: Налоговая декларация по транспортному налогу за 2015 г.; Налоговая декларация по земельному налогу за

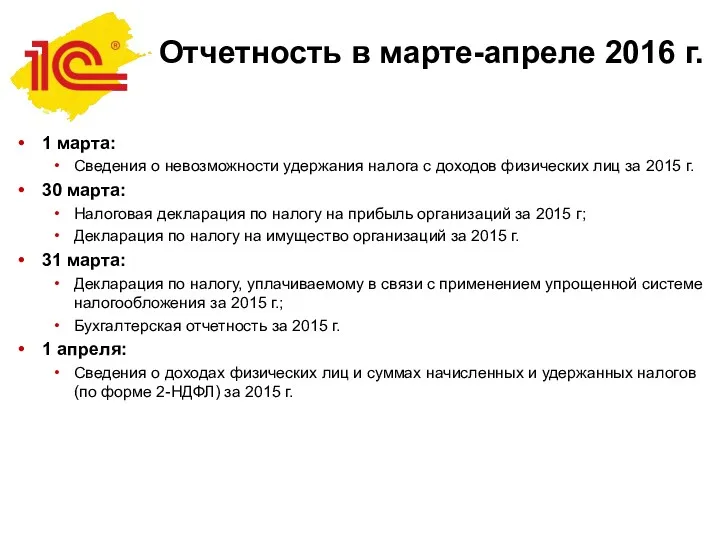

- 5. 1 марта: Сведения о невозможности удержания налога с доходов физических лиц за 2015 г. 30 марта:

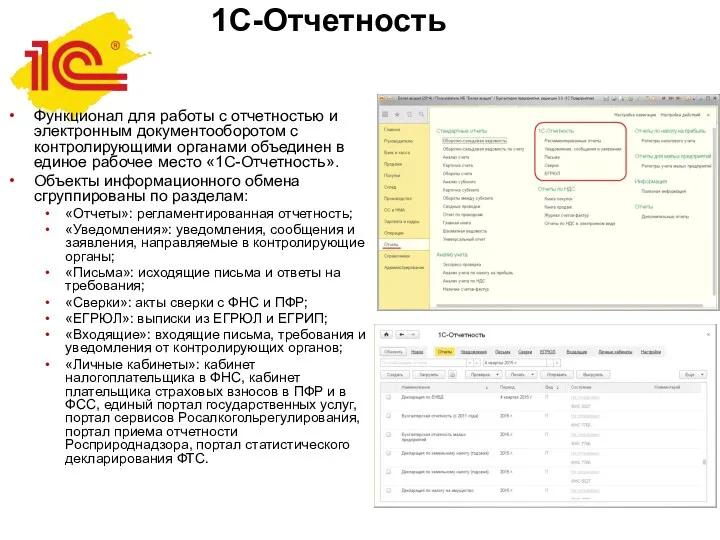

- 6. 1С-Отчетность Функционал для работы с отчетностью и электронным документооборотом с контролирующими органами объединен в единое рабочее

- 7. «1С-Отчетность» поддерживает электронный документооборот со всеми органами, в которые представляется отчетность (ФНС, ПФР, ФСС РФ, Росстат,

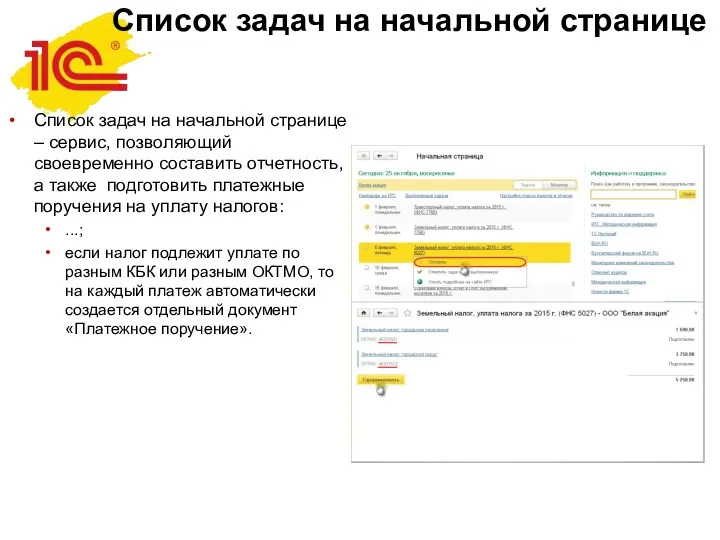

- 8. Список задач на начальной странице Список задач на начальной странице – сервис, позволяющий своевременно составить отчетность,

- 9. Список задач на начальной странице Список задач на начальной странице – сервис, позволяющий своевременно составить отчетность,

- 10. Список задач на начальной странице Список задач на начальной странице – сервис, позволяющий своевременно составить отчетность,

- 11. Отчетность по социальному страхованию По обязательному социальному страхованию по окончанию 2015 года предусмотрены следующие отчетные формы:

- 12. Отчет по форме 4-ФСС РФ: обязаны представить все работодатели независимо от их организационно-правовой формы и применяемой

- 13. Отчет по форме-4а ФСС РФ: представляют лица, не производящие выплаты и иные вознаграждения физическим лицам, но

- 14. Отчет об использовании сумм страховых взносов: составляют страхователи, производящие финансирование предупредительных мер по сокращению производственного травматизма

- 15. Отчетность по взносам на пенсионное и медицинское страхование По взносам на пенсионное и медицинское страхование по

- 16. Отчетность по взносам на пенсионное и медицинское страхование Отчет по форме РСВ-1 ПФР: представляют плательщики страховых

- 17. Отчетность по взносам на пенсионное и медицинское страхование Отчет по форме РСВ-2 ПФР: представляют главы крестьянских

- 18. Отчетность по взносам на пенсионное и медицинское страхование Отчет по форме РВ-3: представляют работодатели, использующие труд

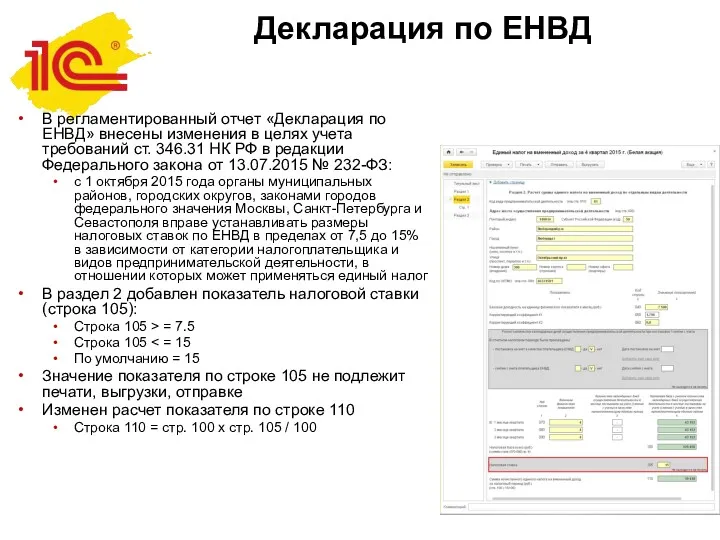

- 19. Декларация по ЕНВД В регламентированный отчет «Декларация по ЕНВД» внесены изменения в целях учета требований ст.

- 20. Декларация по налогу при УСН Планируется, что декларация по УСН за 2015 год будет составляться по

- 21. Декларация по налогу при УСН Для налогоплательщиков с объектом налогообложения – доходы: вместо раздела 2.1 введены

- 22. Декларация по налогу при УСН Для налогоплательщиков с объектом налогообложения - доходы, уменьшенные на величину расходов:

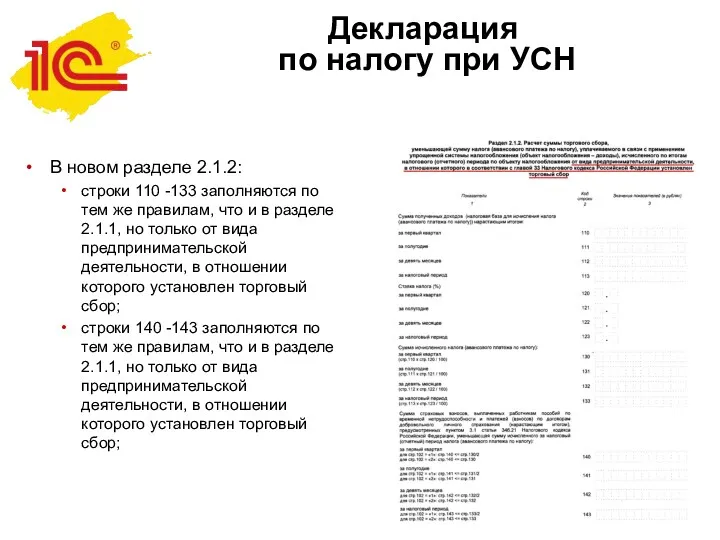

- 23. Декларация по налогу при УСН В новом разделе 2.1.2: строки 110 -133 заполняются по тем же

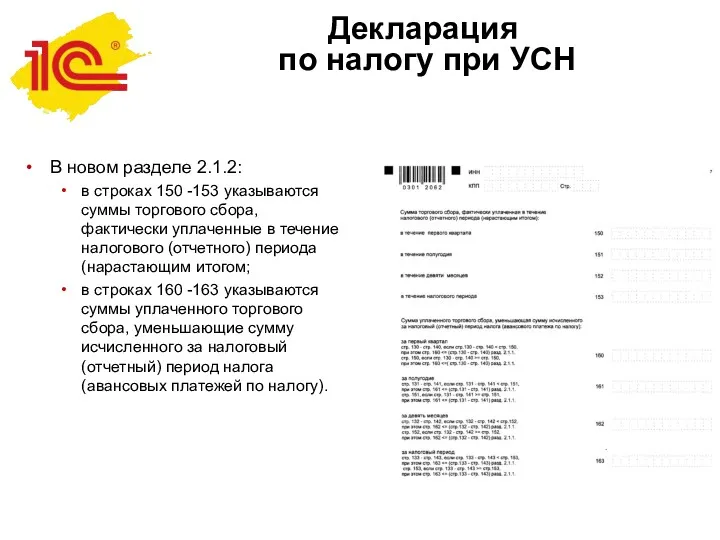

- 24. Декларация по налогу при УСН В новом разделе 2.1.2: в строках 150 -153 указываются суммы торгового

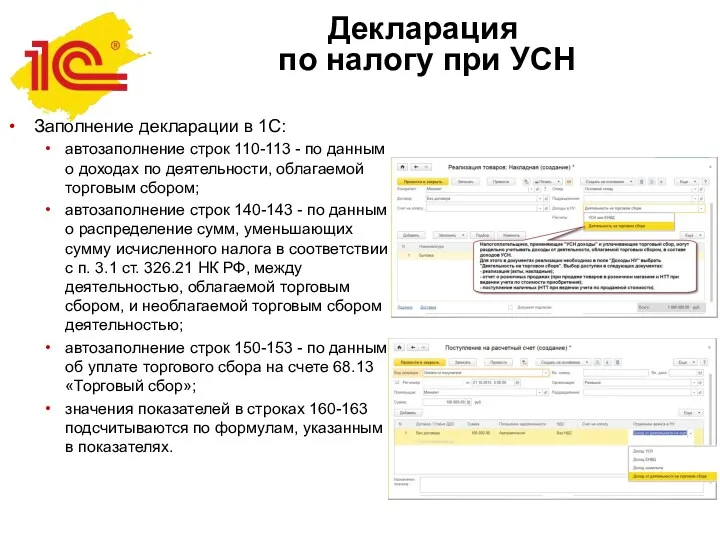

- 25. Декларация по налогу при УСН Заполнение декларации в 1С: автозаполнение строк 110-113 - по данным о

- 26. Декларация по налогу на прибыль организаций Планируется, что декларация по налогу на прибыль организаций за 2015

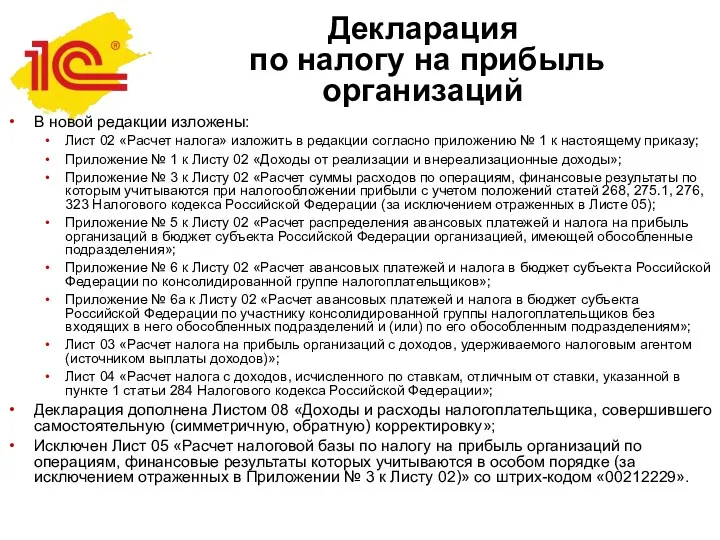

- 27. Декларация по налогу на прибыль организаций В новой редакции изложены: Лист 02 «Расчет налога» изложить в

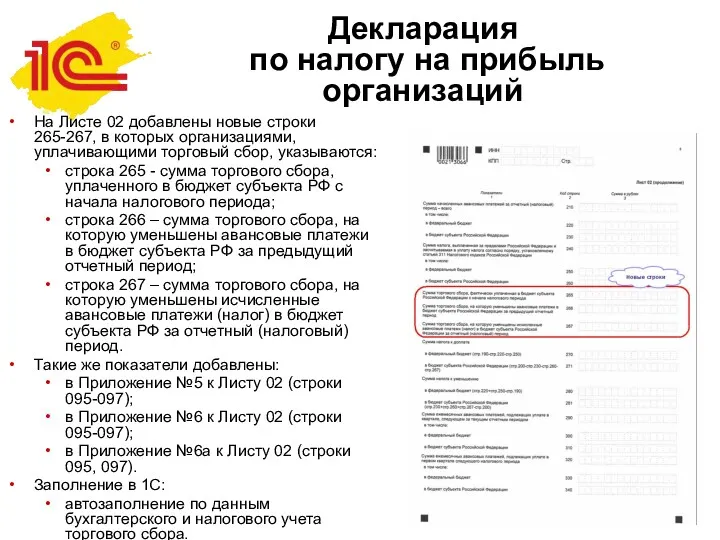

- 28. Декларация по налогу на прибыль организаций На Листе 02 добавлены новые строки 265-267, в которых организациями,

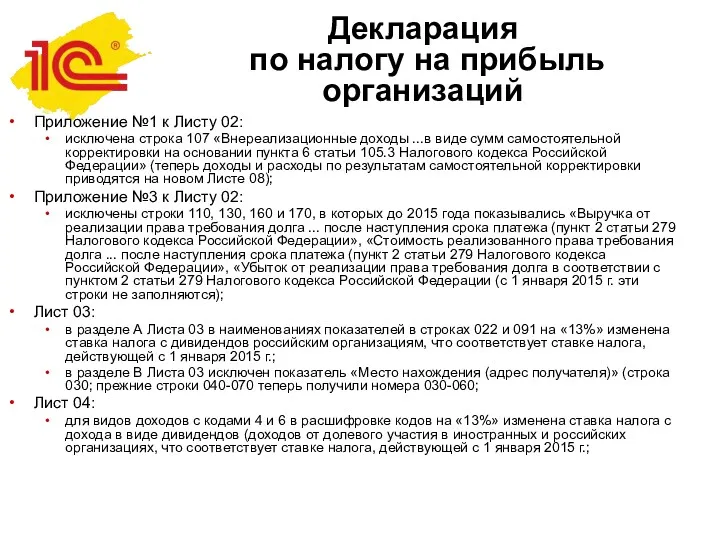

- 29. Декларация по налогу на прибыль организаций Приложение №1 к Листу 02: исключена строка 107 «Внереализационные доходы

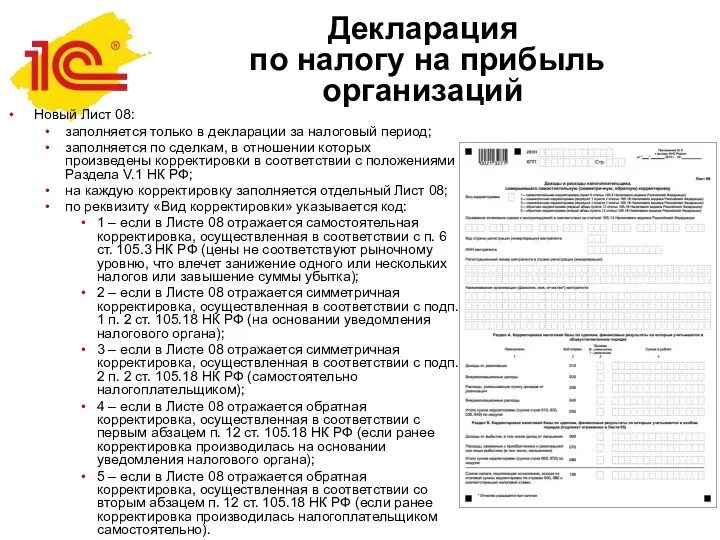

- 30. Декларация по налогу на прибыль организаций Новый Лист 08: заполняется только в декларации за налоговый период;

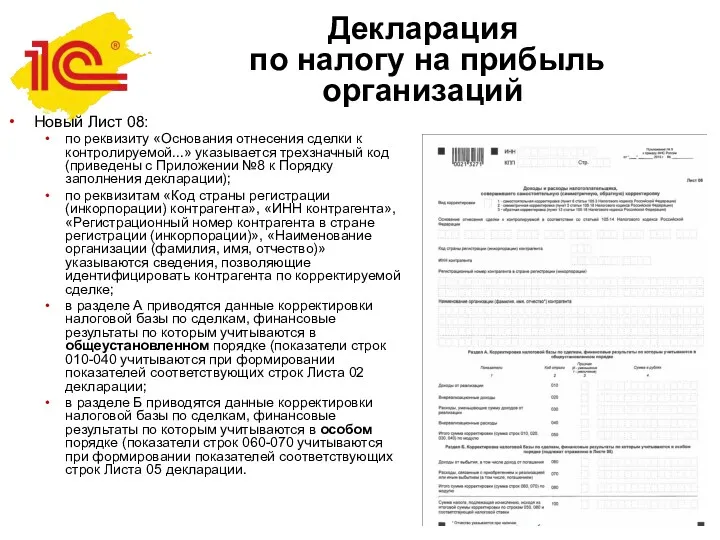

- 31. Декларация по налогу на прибыль организаций Новый Лист 08: по реквизиту «Основания отнесения сделки к контролируемой...»

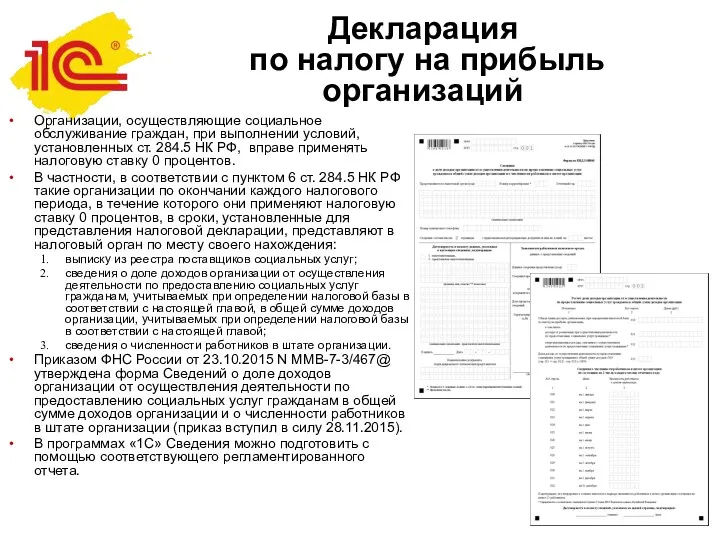

- 32. Декларация по налогу на прибыль организаций Организации, осуществляющие социальное обслуживание граждан, при выполнении условий, установленных ст.

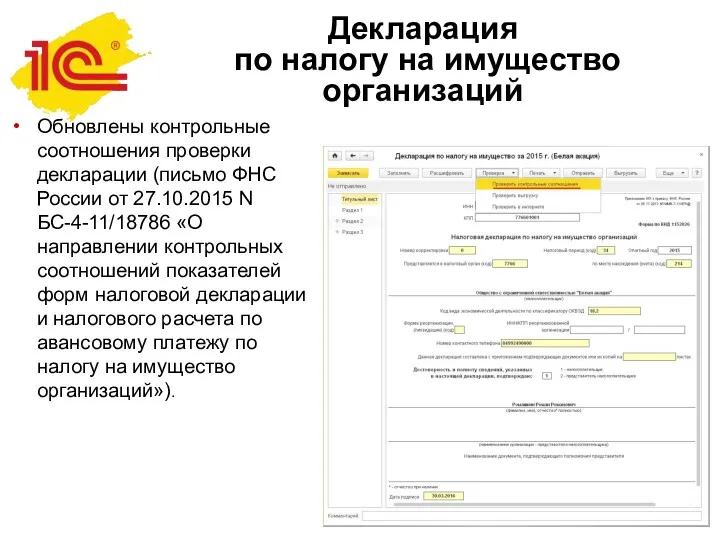

- 33. Декларация по налогу на имущество организаций Обновлены контрольные соотношения проверки декларации (письмо ФНС России от 27.10.2015

- 34. Бухгалтерская (финансовая) отчетность организаций Бухгалтерская отчетность за 2015 год составляется по формам, которые утверждены приказом Минфина

- 35. Отчетность коммерческих организаций, кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

- 36. Отчетность коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

- 37. Отчетность коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

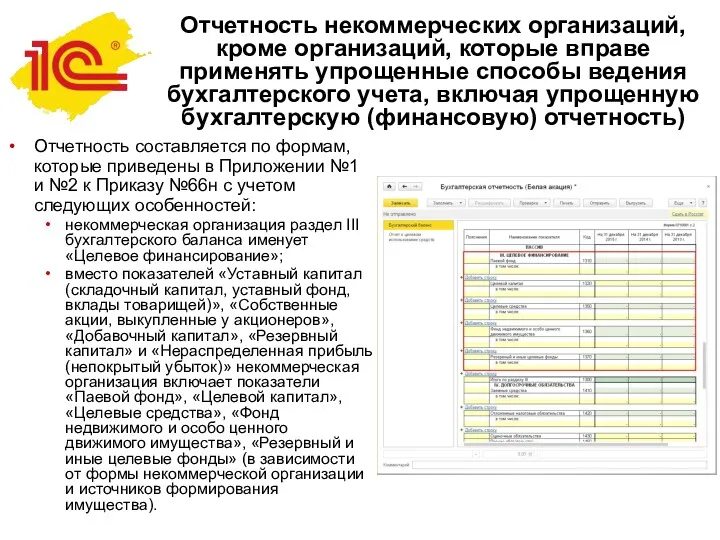

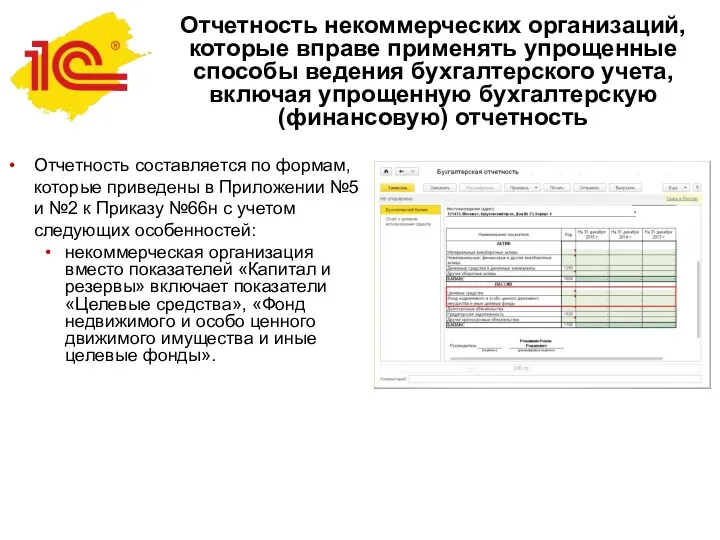

- 38. Отчетность некоммерческих организаций, кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

- 39. Отчетность некоммерческих организаций, кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую

- 40. Отчетность некоммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

- 41. Отчетность некоммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

- 42. Отчетность некоммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

- 43. Составление бухгалтерской отчетности в программах «1С» В программах «1С» бухгалтерская отчетность за 2015 год составляется с

- 44. Пособие по составлению отчетности Для пользователей учетных программ фирма «1С» подготовила пособие по составлению отчетности, которую

- 45. Вы получите эту книгу бесплатно, приняв участие в акции «Зима подарков 1С:ИТС» (подробности акции на странице

- 47. Скачать презентацию

Отчетная кампания 2015

Срок кампании: с 1 января по 1 апреля 2015

Отчетная кампания 2015

Срок кампании: с 1 января по 1 апреля 2015

Отчетность в январе 2016 г.

15 января:

Отчет об образовании, использовании, обезвреживании и

Отчетность в январе 2016 г.

15 января:

Отчет об образовании, использовании, обезвреживании и

1 февраля:

Налоговая декларация по транспортному налогу за 2015 г.;

Налоговая декларация по

1 февраля:

Налоговая декларация по транспортному налогу за 2015 г.;

Налоговая декларация по

1 марта:

Сведения о невозможности удержания налога с доходов физических лиц за

1 марта:

Сведения о невозможности удержания налога с доходов физических лиц за

1С-Отчетность

Функционал для работы с отчетностью и электронным документооборотом с контролирующими органами

1С-Отчетность

Функционал для работы с отчетностью и электронным документооборотом с контролирующими органами

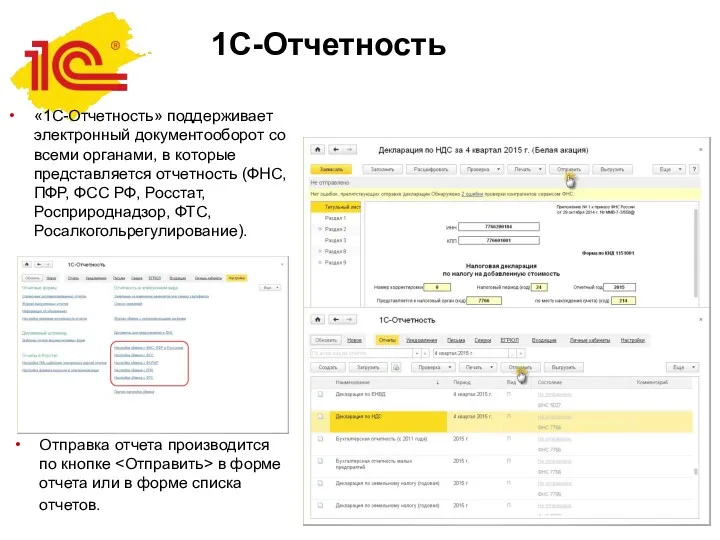

«1С-Отчетность» поддерживает электронный документооборот со всеми органами, в которые представляется отчетность

«1С-Отчетность» поддерживает электронный документооборот со всеми органами, в которые представляется отчетность

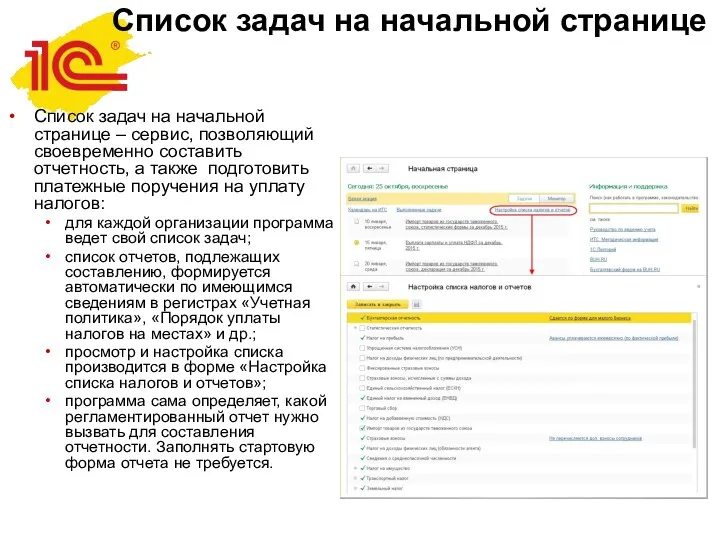

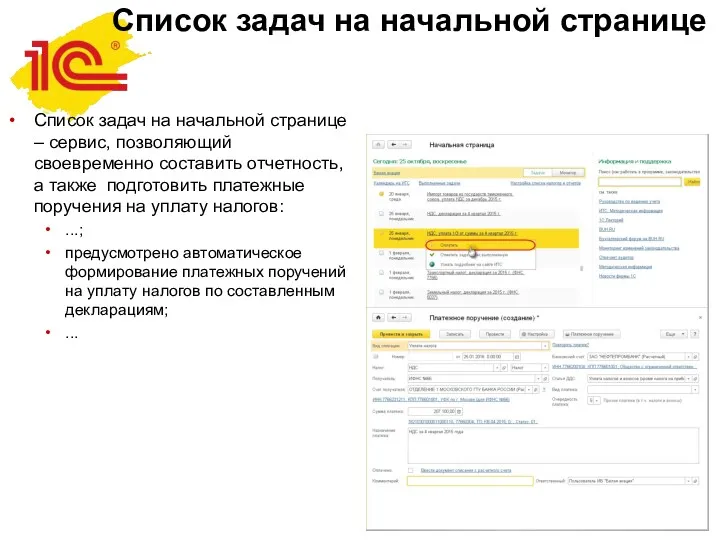

Список задач на начальной странице

Список задач на начальной странице – сервис,

Список задач на начальной странице

Список задач на начальной странице – сервис,

Список задач на начальной странице

Список задач на начальной странице – сервис,

Список задач на начальной странице

Список задач на начальной странице – сервис,

Список задач на начальной странице

Список задач на начальной странице – сервис,

Список задач на начальной странице

Список задач на начальной странице – сервис,

Отчетность по социальному страхованию

По обязательному социальному страхованию по окончанию 2015 года

Отчетность по социальному страхованию

По обязательному социальному страхованию по окончанию 2015 года

Отчет по форме 4-ФСС РФ:

обязаны представить все работодатели независимо от их

Отчет по форме 4-ФСС РФ:

обязаны представить все работодатели независимо от их

Отчет по форме-4а ФСС РФ:

представляют лица, не производящие выплаты и иные

Отчет по форме-4а ФСС РФ:

представляют лица, не производящие выплаты и иные

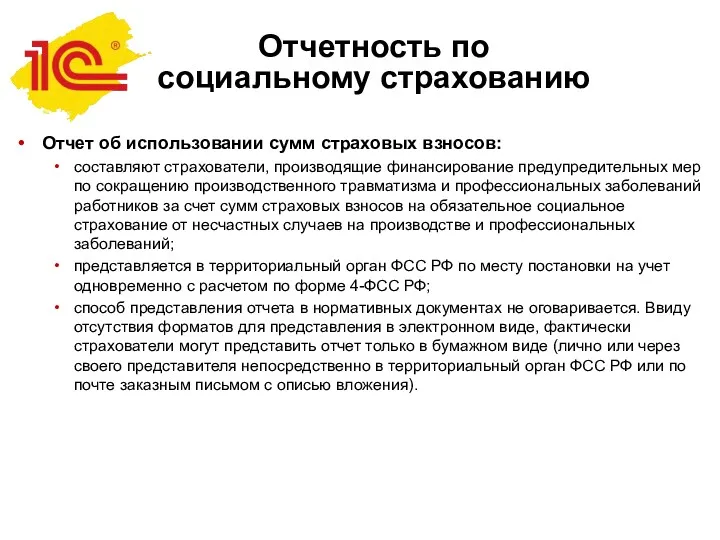

Отчет об использовании сумм страховых взносов:

составляют страхователи, производящие финансирование предупредительных мер

Отчет об использовании сумм страховых взносов:

составляют страхователи, производящие финансирование предупредительных мер

Отчетность по взносам

на пенсионное и медицинское страхование

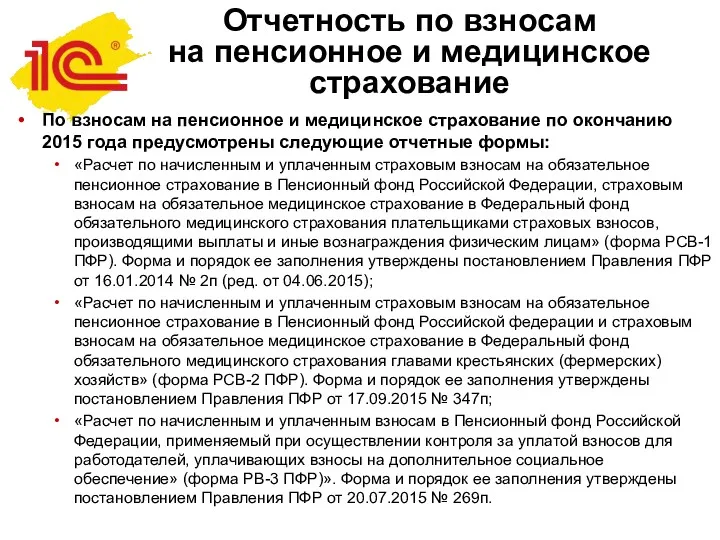

По взносам на пенсионное

Отчетность по взносам

на пенсионное и медицинское страхование

По взносам на пенсионное

Отчетность по взносам

на пенсионное и медицинское страхование

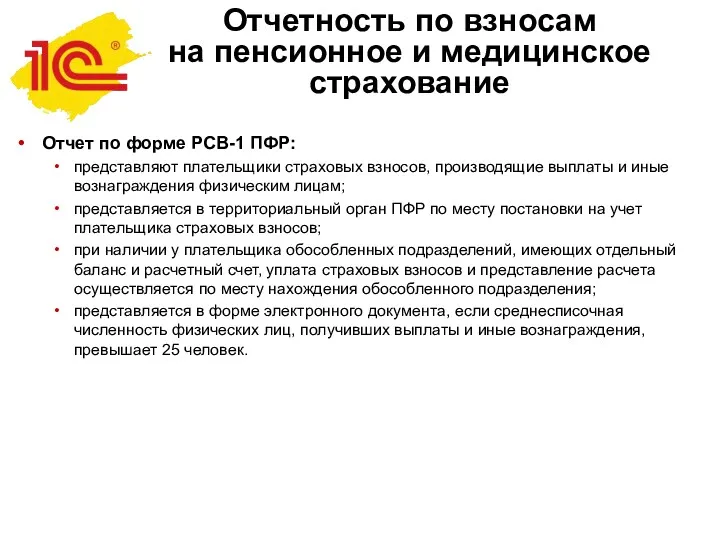

Отчет по форме РСВ-1

Отчетность по взносам

на пенсионное и медицинское страхование

Отчет по форме РСВ-1

Отчетность по взносам

на пенсионное и медицинское страхование

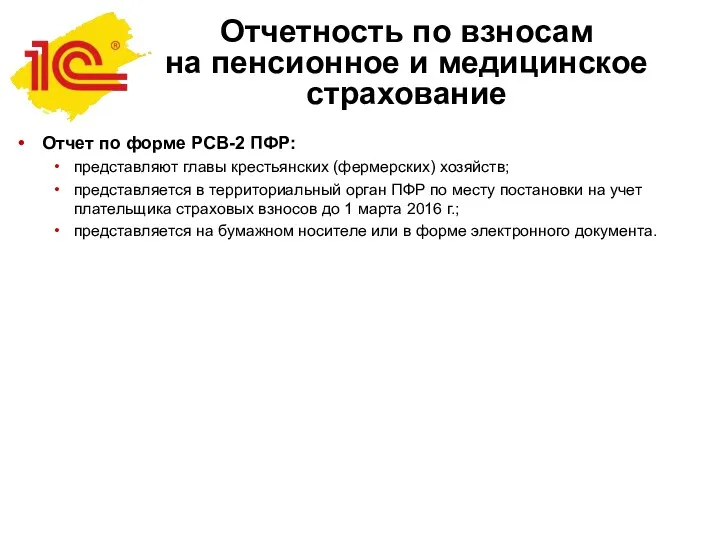

Отчет по форме РСВ-2

Отчетность по взносам

на пенсионное и медицинское страхование

Отчет по форме РСВ-2

Отчетность по взносам

на пенсионное и медицинское страхование

Отчет по форме РВ-3:

представляют

Отчетность по взносам

на пенсионное и медицинское страхование

Отчет по форме РВ-3:

представляют

Декларация по ЕНВД

В регламентированный отчет «Декларация по ЕНВД» внесены изменения в

Декларация по ЕНВД

В регламентированный отчет «Декларация по ЕНВД» внесены изменения в

Декларация

по налогу при УСН

Планируется, что декларация по УСН за 2015

Декларация

по налогу при УСН

Планируется, что декларация по УСН за 2015

Декларация

по налогу при УСН

Для налогоплательщиков с объектом налогообложения – доходы:

вместо

Декларация

по налогу при УСН

Для налогоплательщиков с объектом налогообложения – доходы:

вместо

Декларация

по налогу при УСН

Для налогоплательщиков с объектом налогообложения - доходы,

Декларация

по налогу при УСН

Для налогоплательщиков с объектом налогообложения - доходы,

Декларация

по налогу при УСН

В новом разделе 2.1.2:

строки 110 -133 заполняются

Декларация

по налогу при УСН

В новом разделе 2.1.2:

строки 110 -133 заполняются

Декларация

по налогу при УСН

В новом разделе 2.1.2:

в строках 150 -153

Декларация

по налогу при УСН

В новом разделе 2.1.2:

в строках 150 -153

Декларация

по налогу при УСН

Заполнение декларации в 1С:

автозаполнение строк 110-113 -

Декларация

по налогу при УСН

Заполнение декларации в 1С:

автозаполнение строк 110-113 -

Декларация

по налогу на прибыль организаций

Планируется, что декларация по налогу на

Декларация

по налогу на прибыль организаций

Планируется, что декларация по налогу на

Декларация

по налогу на прибыль организаций

В новой редакции изложены:

Лист 02 «Расчет

Декларация

по налогу на прибыль организаций

В новой редакции изложены:

Лист 02 «Расчет

Декларация

по налогу на прибыль организаций

На Листе 02 добавлены новые строки

Декларация

по налогу на прибыль организаций

На Листе 02 добавлены новые строки

Декларация

по налогу на прибыль организаций

Приложение №1 к Листу 02:

исключена строка

Декларация

по налогу на прибыль организаций

Приложение №1 к Листу 02:

исключена строка

Декларация

по налогу на прибыль организаций

Новый Лист 08:

заполняется только в декларации

Декларация

по налогу на прибыль организаций

Новый Лист 08:

заполняется только в декларации

Декларация

по налогу на прибыль организаций

Новый Лист 08:

по реквизиту «Основания отнесения

Декларация

по налогу на прибыль организаций

Новый Лист 08:

по реквизиту «Основания отнесения

Декларация

по налогу на прибыль организаций

Организации, осуществляющие социальное обслуживание граждан, при

Декларация

по налогу на прибыль организаций

Организации, осуществляющие социальное обслуживание граждан, при

Декларация

по налогу на имущество организаций

Обновлены контрольные соотношения проверки декларации (письмо

Декларация

по налогу на имущество организаций

Обновлены контрольные соотношения проверки декларации (письмо

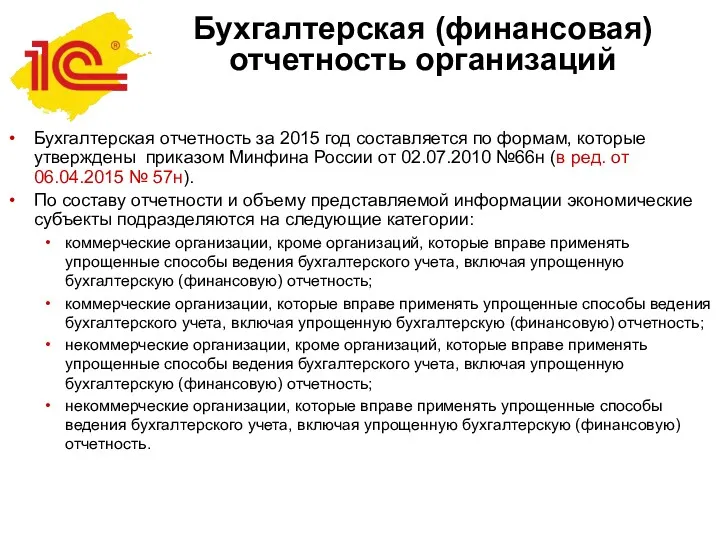

Бухгалтерская (финансовая) отчетность организаций

Бухгалтерская отчетность за 2015 год составляется по формам,

Бухгалтерская (финансовая) отчетность организаций

Бухгалтерская отчетность за 2015 год составляется по формам,

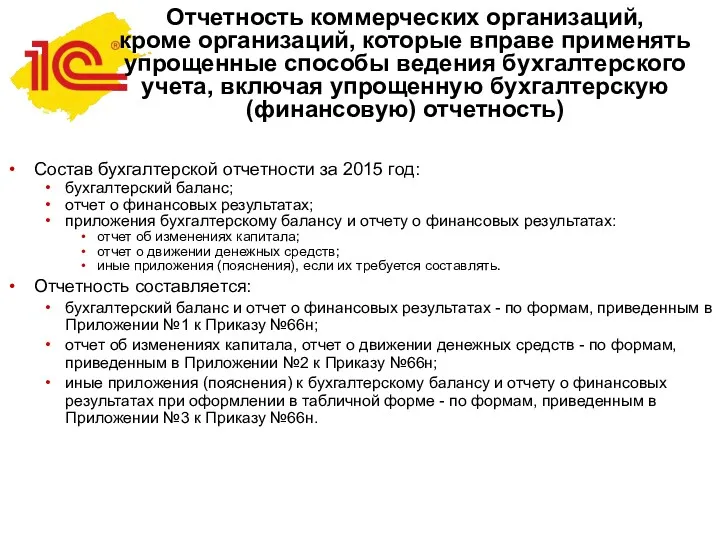

Отчетность коммерческих организаций,

кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского

Отчетность коммерческих организаций, кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского

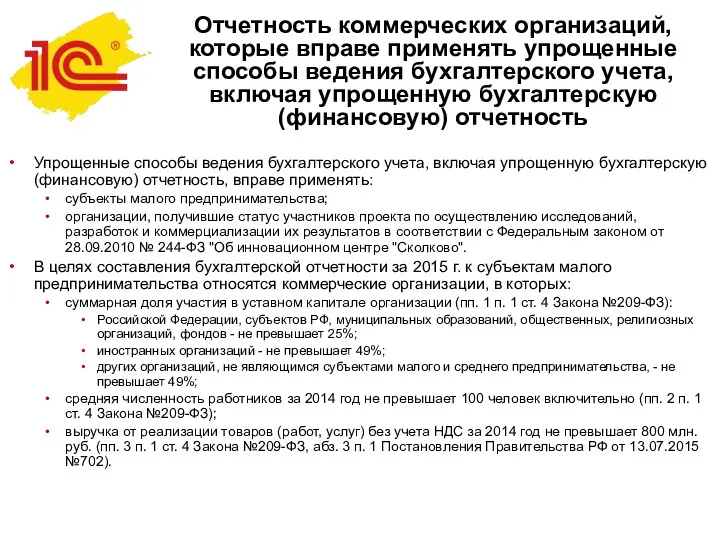

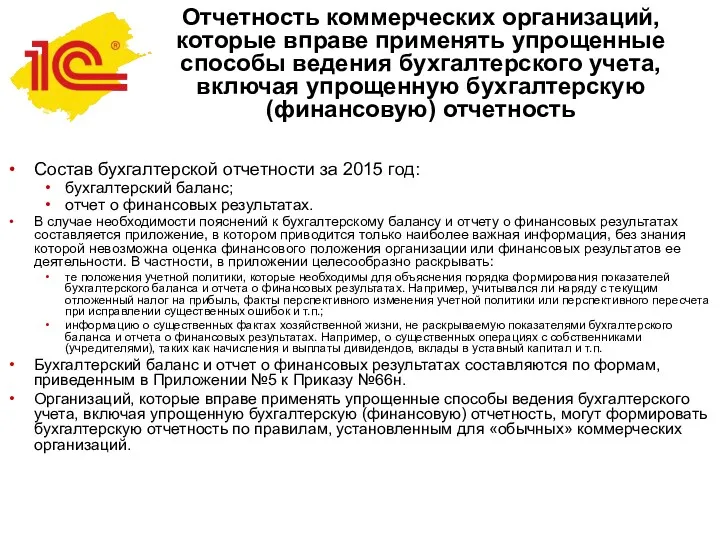

Отчетность коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета,

Отчетность коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета,

Отчетность коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета,

Отчетность коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета,

Отчетность некоммерческих организаций,

кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского

Отчетность некоммерческих организаций, кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского

Отчетность некоммерческих организаций,

кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского

Отчетность некоммерческих организаций, кроме организаций, которые вправе применять упрощенные способы ведения бухгалтерского

Отчетность некоммерческих организаций,

которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Отчетность некоммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Отчетность некоммерческих организаций,

которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Отчетность некоммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Отчетность некоммерческих организаций,

которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Отчетность некоммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

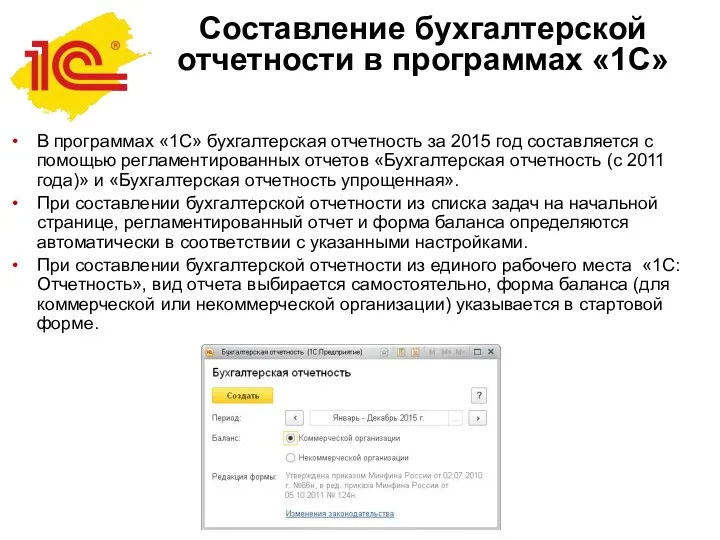

Составление бухгалтерской отчетности в программах «1С»

В программах «1С» бухгалтерская отчетность за

Составление бухгалтерской отчетности в программах «1С»

В программах «1С» бухгалтерская отчетность за

Пособие по составлению отчетности

Для пользователей учетных программ фирма «1С» подготовила пособие

Пособие по составлению отчетности

Для пользователей учетных программ фирма «1С» подготовила пособие

Вы получите эту книгу бесплатно, приняв участие в акции «Зима подарков

Вы получите эту книгу бесплатно, приняв участие в акции «Зима подарков

Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Финансовая отчетность в инвестиционном проекте

Финансовая отчетность в инвестиционном проекте Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Понятие, цели и задачи аудиторской деятельности. (Тема 2)

Понятие, цели и задачи аудиторской деятельности. (Тема 2) Деньги. Функции денег

Деньги. Функции денег Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау The future of bank branches

The future of bank branches Инкассация

Инкассация Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Операции банка с драгоценными металлами. Управление золотовалютными резервами

Операции банка с драгоценными металлами. Управление золотовалютными резервами Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Задачи по корпоративным финансам

Задачи по корпоративным финансам Стоимостная оценка облигаций

Стоимостная оценка облигаций Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков