- Введение налога на профессиональный доход для самозанятых граждан

Содержание

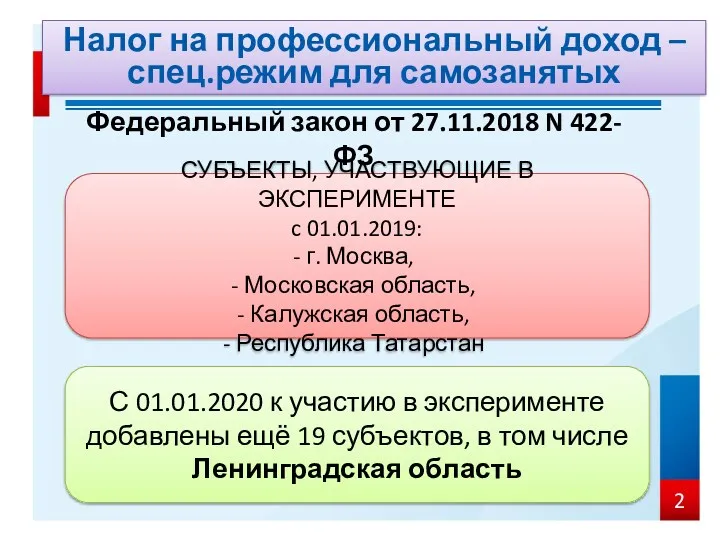

- 2. Федеральный закон от 27.11.2018 N 422-ФЗ Налог на профессиональный доход – спец.режим для самозанятых СУБЪЕКТЫ, УЧАСТВУЮЩИЕ

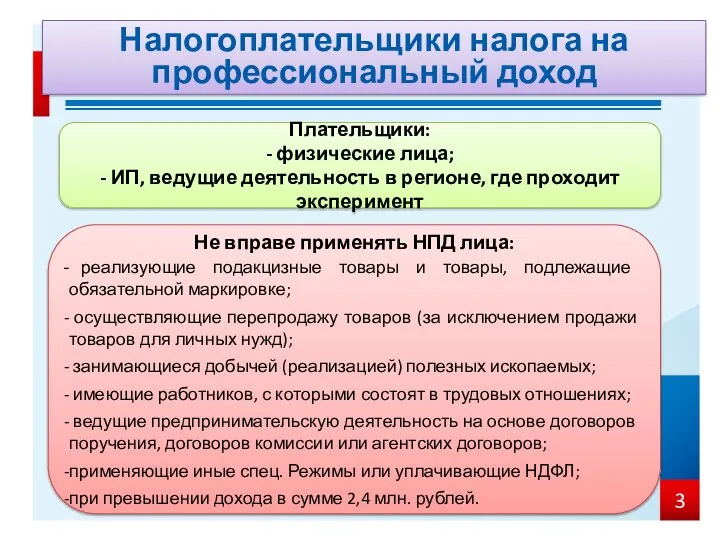

- 3. Налогоплательщики налога на профессиональный доход Не вправе применять НПД лица: реализующие подакцизные товары и товары, подлежащие

- 4. Налог на профессиональный доход – спец.режим для самозанятых Доход от реализации товаров работ услуг ФЛ Доход

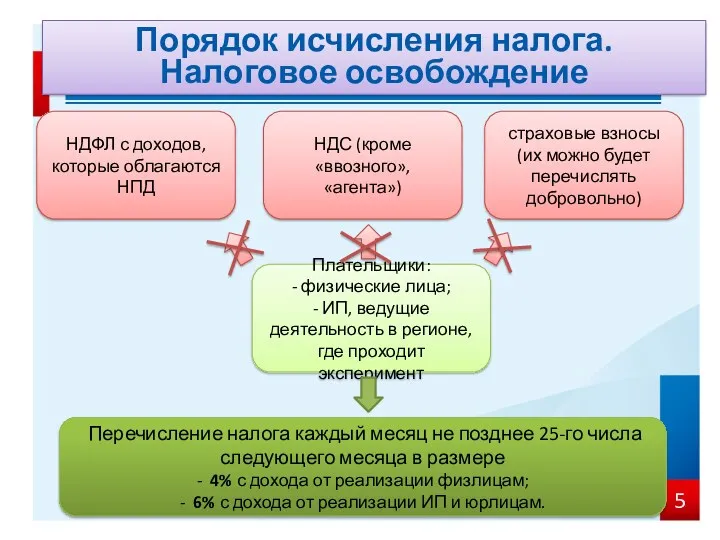

- 5. Порядок исчисления налога. Налоговое освобождение НДФЛ с доходов, которые облагаются НПД Плательщики: - физические лица; -

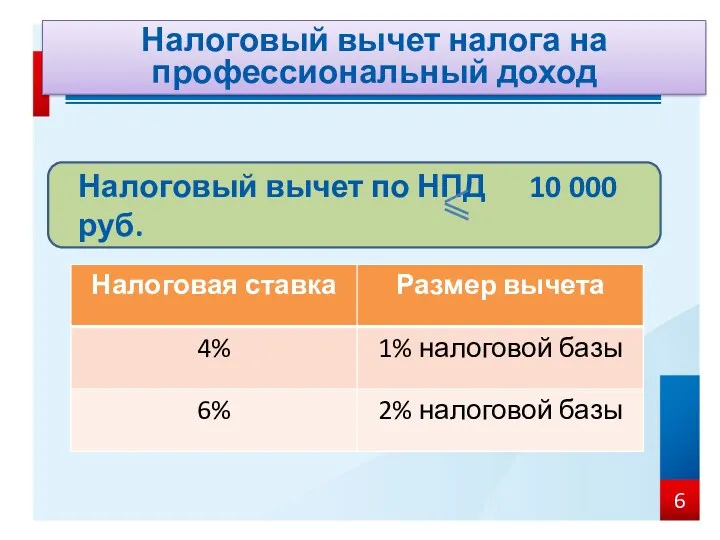

- 6. Налоговый вычет налога на профессиональный доход Налоговый вычет по НПД 10 000 руб.

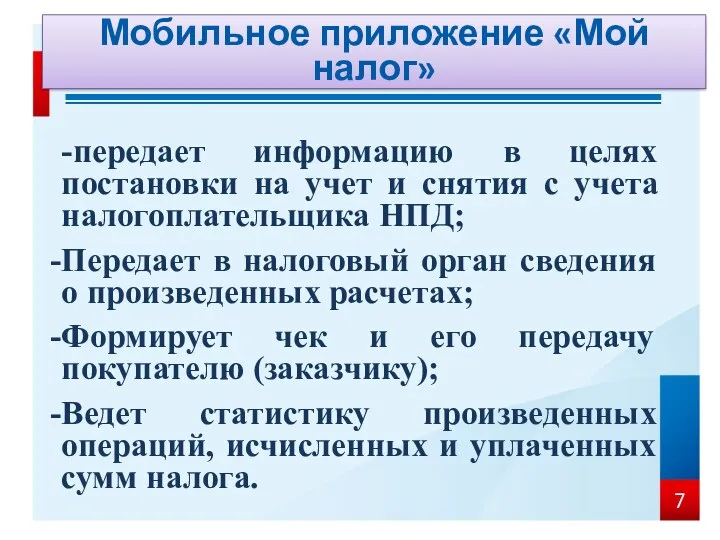

- 7. Мобильное приложение «Мой налог» -передает информацию в целях постановки на учет и снятия с учета налогоплательщика

- 9. Скачать презентацию

Федеральный закон от 27.11.2018 N 422-ФЗ

Налог на профессиональный доход – спец.режим

Федеральный закон от 27.11.2018 N 422-ФЗ

Налог на профессиональный доход – спец.режим

Налогоплательщики налога на профессиональный доход

Не вправе применять НПД лица:

реализующие подакцизные

Налогоплательщики налога на профессиональный доход

Не вправе применять НПД лица:

реализующие подакцизные

Налог на профессиональный доход – спец.режим для самозанятых

Доход от реализации товаров

Налог на профессиональный доход – спец.режим для самозанятых

Доход от реализации товаров

Порядок исчисления налога. Налоговое освобождение

НДФЛ с доходов, которые облагаются НПД

Плательщики:

- физические

Порядок исчисления налога. Налоговое освобождение

НДФЛ с доходов, которые облагаются НПД

Плательщики:

- физические

Налоговый вычет налога на профессиональный доход

Налоговый вычет по НПД 10 000

Налоговый вычет налога на профессиональный доход

Налоговый вычет по НПД 10 000

Мобильное приложение «Мой налог»

-передает информацию в целях постановки на учет и

Мобильное приложение «Мой налог»

-передает информацию в целях постановки на учет и

Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Античне страхування

Античне страхування Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности Дайджест. Кредитные карты

Дайджест. Кредитные карты Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции Финансирование образования

Финансирование образования Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Происхождение финансового права

Происхождение финансового права Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Финансы. Финансовая система

Финансы. Финансовая система Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Обзор денежно-кредитного рынка за 07.03.16-14.03.16

Обзор денежно-кредитного рынка за 07.03.16-14.03.16 Анализ финансовых результатов и финансового состояния организации

Анализ финансовых результатов и финансового состояния организации Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год Материнский капитал

Материнский капитал Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Межбюджетные отношения

Межбюджетные отношения Добровольное медицинское страхование

Добровольное медицинское страхование Простые и сложные проценты

Простые и сложные проценты Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Европейский банк

Европейский банк Финансовая система

Финансовая система Эффективность рекламной деятельности универсальных магазинов

Эффективность рекламной деятельности универсальных магазинов Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов