- Дивидендная политика корпораций

Содержание

- 2. Лекция 4 Дивидендная политика корпораций

- 3. Содержание Сущность дивидендной политики корпорации 2. Концепции дивидендной политики 3. Оценка дивидендной политики корпорации

- 4. Сущность дивидендной политики корпорации Инвесторы приобретают акции ради получения дивидендов, то есть выплат из прибыли в

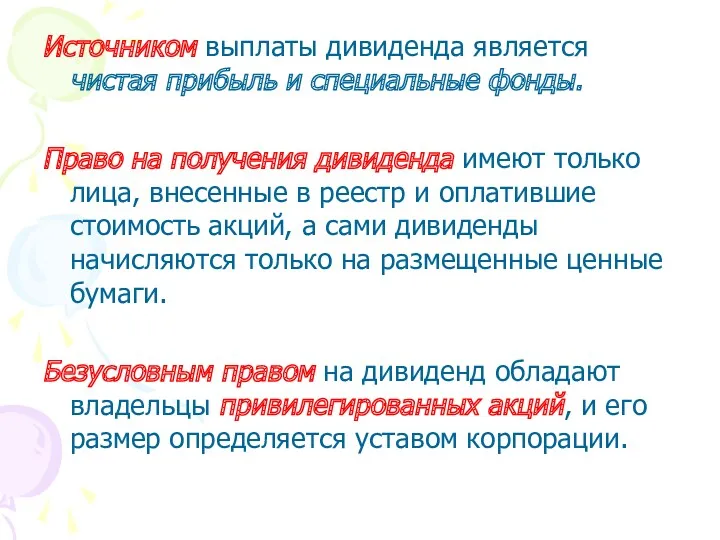

- 5. Источником выплаты дивиденда является чистая прибыль и специальные фонды. Право на получения дивиденда имеют только лица,

- 6. В нем должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость)

- 7. Их реальный размер не может быть больше рекомендованного (в то же время, общее собрание может принять

- 8. Владельцы привилегированных акций, по которым не определена величина дивиденда, имеют право на получение дивидендов наравне с

- 9. Дивиденды могут начисляться: - в твердой денежной сумме; - в процентах от номинальной стоимости акции; по

- 10. в отдельных случаях – продукцией (в течение 60 дней с момента принятия соответствующего решения). Дивиденды и

- 11. Дивидендная политика должна максимизировать совокупное состояние акционеров и оставлять необходимые средства для инвестирования и финансирования текущей

- 12. - наличие прозрачного и понятного механизма определения величины дивидендов, условий и порядка их выплаты; исключение возможности

- 13. 2. Концепции дивидендной политики Теория ирревалентности дивидендов Ф. Модильяни и М. Миллера В соответствии с этой

- 14. - если доходность инвестиционного проекта выше желаемой рентабельности, акционеры предпочтут инвестиции; - если ниже – выплату

- 15. Величина дивидендов зависит от величины доходов корпорации. Изменение величины дивидендов отражает изменение величины доходов компании за

- 16. Теория верна, если доходы от капитализации облагаются меньшим налогом, чем дивиденды. В этом случае инвестиции становятся

- 17. Подходы к формированию дивидендной политики 1. Консервативный: выплаты дивидендов фиксированы (гарантированный минимум), осуществляются по остаточному принципу,

- 18. 3. Агрессивный: размеры дивидендов растут не зависимо от динамики курса акций, что повышает котировку акций и

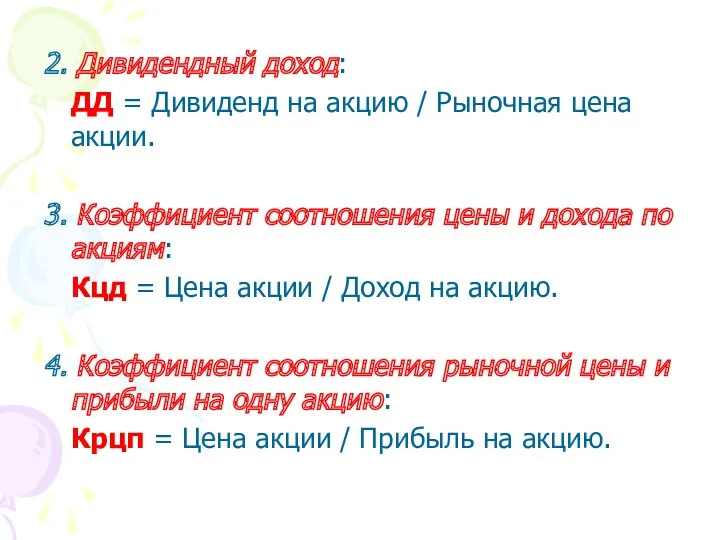

- 19. 2. Дивидендный доход: ДД = Дивиденд на акцию / Рыночная цена акции. 3. Коэффициент соотношения цены

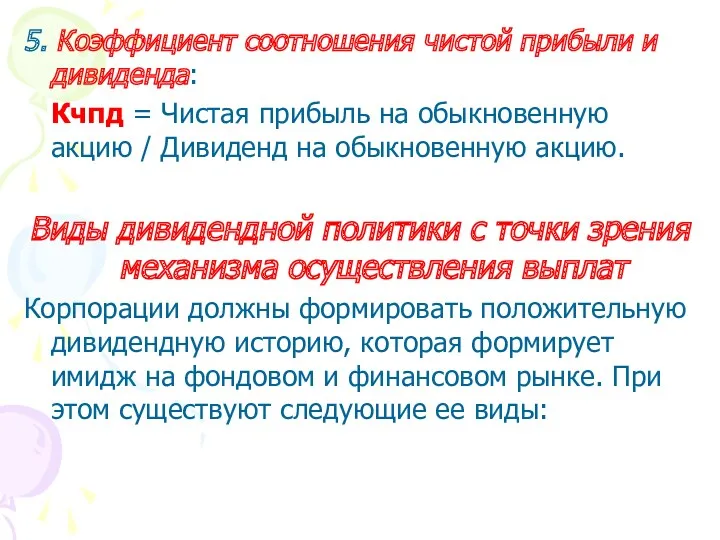

- 20. 5. Коэффициент соотношения чистой прибыли и дивиденда: Кчпд = Чистая прибыль на обыкновенную акцию / Дивиденд

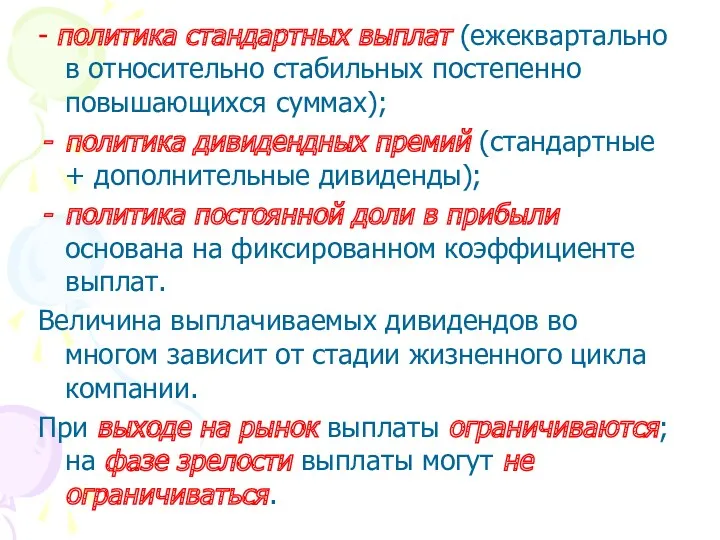

- 21. - политика стандартных выплат (ежеквартально в относительно стабильных постепенно повышающихся суммах); политика дивидендных премий (стандартные +

- 22. Стабильная дивидендная политика и систематические выплаты дивидендов: - характеризуют корпорацию как финансово устойчивого и надежного коммерческого

- 24. Скачать презентацию

Лекция 4

Дивидендная политика корпораций

Дивидендная политика корпораций

Содержание

Сущность дивидендной политики корпорации

2. Концепции дивидендной политики

3. Оценка дивидендной политики корпорации

Сущность дивидендной политики корпорации

2. Концепции дивидендной политики

3. Оценка дивидендной политики корпорации

Сущность дивидендной политики корпорации

Инвесторы приобретают акции ради получения дивидендов, то есть выплат из

Сущность дивидендной политики корпорации

Инвесторы приобретают акции ради получения дивидендов, то есть выплат из

Источником выплаты дивиденда является чистая прибыль и специальные фонды.

Право на получения

Источником выплаты дивиденда является чистая прибыль и специальные фонды.

Право на получения

В нем должны быть определены размер дивиденда и (или) стоимость, выплачиваемая

В нем должны быть определены размер дивиденда и (или) стоимость, выплачиваемая

Их реальный размер не может быть больше рекомендованного (в то же

Их реальный размер не может быть больше рекомендованного (в то же

Владельцы привилегированных акций, по которым не определена величина дивиденда, имеют право

Владельцы привилегированных акций, по которым не определена величина дивиденда, имеют право

Дивиденды могут начисляться:

- в твердой денежной сумме;

- в процентах от номинальной

Дивиденды могут начисляться:

- в твердой денежной сумме;

- в процентах от номинальной

в отдельных случаях – продукцией (в течение 60 дней с момента

в отдельных случаях – продукцией (в течение 60 дней с момента

Дивидендная политика должна максимизировать совокупное состояние акционеров и оставлять необходимые средства

Дивидендная политика должна максимизировать совокупное состояние акционеров и оставлять необходимые средства

- наличие прозрачного и понятного механизма определения величины дивидендов, условий и

- наличие прозрачного и понятного механизма определения величины дивидендов, условий и

2. Концепции дивидендной политики

Теория ирревалентности дивидендов

Ф. Модильяни и М. Миллера

2. Концепции дивидендной политики

Теория ирревалентности дивидендов

Ф. Модильяни и М. Миллера

- если доходность инвестиционного проекта выше желаемой рентабельности, акционеры предпочтут инвестиции;

- если

- если доходность инвестиционного проекта выше желаемой рентабельности, акционеры предпочтут инвестиции;

- если

Величина дивидендов зависит от величины доходов корпорации.

Изменение величины дивидендов отражает

Величина дивидендов зависит от величины доходов корпорации.

Изменение величины дивидендов отражает

Теория верна, если доходы от капитализации облагаются меньшим налогом, чем дивиденды.

Теория верна, если доходы от капитализации облагаются меньшим налогом, чем дивиденды.

Подходы к формированию дивидендной политики

1. Консервативный: выплаты дивидендов фиксированы (гарантированный минимум),

Подходы к формированию дивидендной политики

1. Консервативный: выплаты дивидендов фиксированы (гарантированный минимум),

3. Агрессивный: размеры дивидендов растут не зависимо от динамики курса акций,

3. Агрессивный: размеры дивидендов растут не зависимо от динамики курса акций,

2. Дивидендный доход:

ДД = Дивиденд на акцию / Рыночная цена акции.

3. Коэффициент

2. Дивидендный доход:

ДД = Дивиденд на акцию / Рыночная цена акции.

3. Коэффициент

5. Коэффициент соотношения чистой прибыли и дивиденда:

Кчпд = Чистая прибыль на

5. Коэффициент соотношения чистой прибыли и дивиденда:

Кчпд = Чистая прибыль на

- политика стандартных выплат (ежеквартально в относительно стабильных постепенно повышающихся суммах);

политика

- политика стандартных выплат (ежеквартально в относительно стабильных постепенно повышающихся суммах);

политика

Стабильная дивидендная политика и систематические выплаты дивидендов:

- характеризуют корпорацию как финансово

Стабильная дивидендная политика и систематические выплаты дивидендов:

- характеризуют корпорацию как финансово

Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Трейдинг на миллион. Торговая система и ее основные параметры

Трейдинг на миллион. Торговая система и ее основные параметры Производительность труда. Тема 4

Производительность труда. Тема 4 Нематериальные активы

Нематериальные активы Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Валютный рынок

Валютный рынок Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет

Государственный бюджет Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Оплата труда

Оплата труда Драгоценные металлы. Обучение и развитие персонала

Драгоценные металлы. Обучение и развитие персонала Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Бухгалтерский учет труда и заработной платы

Бухгалтерский учет труда и заработной платы Кредит наличными

Кредит наличными Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Налоговый контроль

Налоговый контроль Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса