- Оподаткування діяльності страхування

Содержание

- 3. Крім того, страхові компанії, як і будь-які суб'єкти господарювання, сплачують низку інших загальнодержавних податків, зборів (обов'язкових

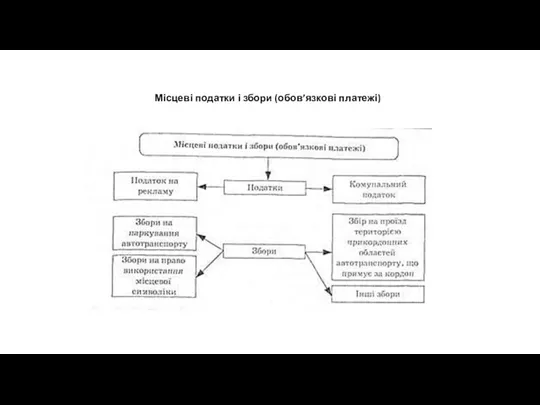

- 4. Місцеві податки і збори (обов’язкові платежі)

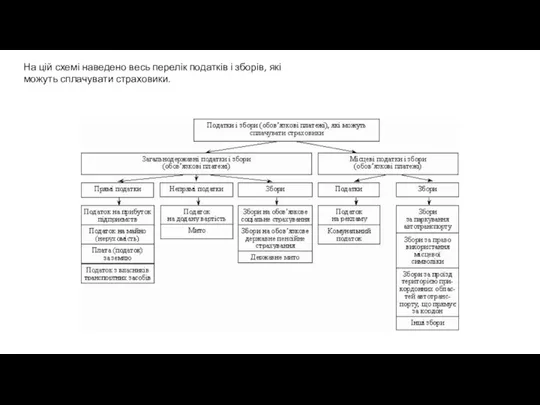

- 5. На цій схемі наведено весь перелік податків і зборів, які можуть сплачувати страховики.

- 6. Далі наведемо деякі пояснення стосовно окремих пунктів. Плата за землю. Плата за землю вноситься у вигляді

- 7. Відрахування до цільових державних фондів. Згідно із діючим законодавством страховики мають здійснювати загальнодержавні обов’язкові платежі (збори)

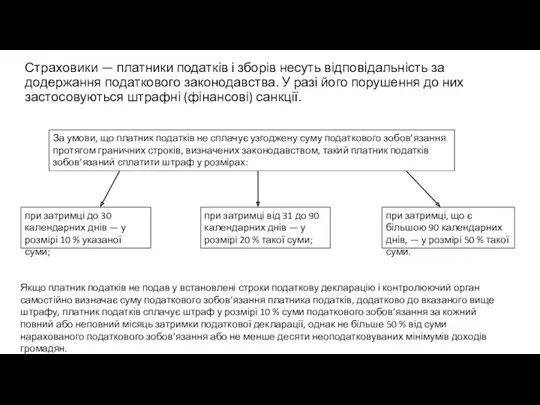

- 8. Страховики — платники податків і зборів несуть відповідальність за додержання податкового законодавства. У разі його порушення

- 10. Скачать презентацию

Крім того, страхові компанії, як і будь-які суб'єкти господарювання, сплачують низку

Крім того, страхові компанії, як і будь-які суб'єкти господарювання, сплачують низку

Місцеві податки і збори (обов’язкові платежі)

Місцеві податки і збори (обов’язкові платежі)

На цій схемі наведено весь перелік податків і зборів, які можуть

На цій схемі наведено весь перелік податків і зборів, які можуть

Далі наведемо деякі пояснення стосовно окремих пунктів.

Плата за землю. Плата за землю

Далі наведемо деякі пояснення стосовно окремих пунктів.

Плата за землю. Плата за землю

Відрахування до цільових державних фондів. Згідно із діючим законодавством страховики мають здійснювати

Відрахування до цільових державних фондів. Згідно із діючим законодавством страховики мають здійснювати

Страховики — платники податків і зборів несуть відповідальність за додержання податкового

Страховики — платники податків і зборів несуть відповідальність за додержання податкового

Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация Стоимостная оценка облигаций

Стоимостная оценка облигаций IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности История денег

История денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Тинькофф Банк

Тинькофф Банк Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Финансовая политика

Финансовая политика ЕНП. Платежи

ЕНП. Платежи “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Социальный фонд России (СФР). Отчетность 2022-2023

Социальный фонд России (СФР). Отчетность 2022-2023 Задачи бюджетного учета

Задачи бюджетного учета Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Audit sustava kvalitete

Audit sustava kvalitete Steps in the accounting cycle

Steps in the accounting cycle Accrual Accounting Concepts. Chapter 3

Accrual Accounting Concepts. Chapter 3 Налоговая система России

Налоговая система России Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Грошові системи

Грошові системи Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора