- Подходы к администрированию доходов бюджетов в условиях экономической нестабильности

Содержание

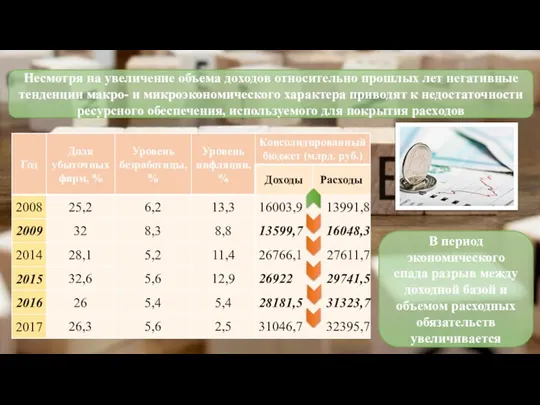

- 2. В период экономического спада разрыв между доходной базой и объемом расходных обязательств увеличивается Несмотря на увеличение

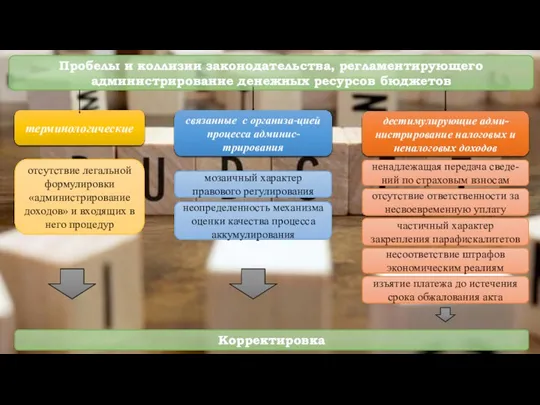

- 3. Пробелы и коллизии законодательства, регламентирующего администрирование денежных ресурсов бюджетов терминологические связанные с организа-цией процесса админис-трирования дестимулирующие

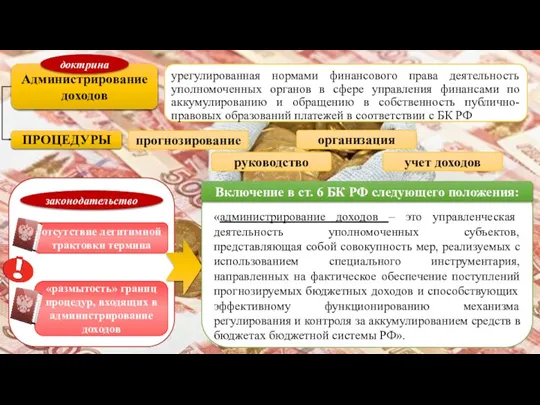

- 4. Администрирование доходов урегулированная нормами финансового права деятельность уполномоченных органов в сфере управления финансами по аккумулированию и

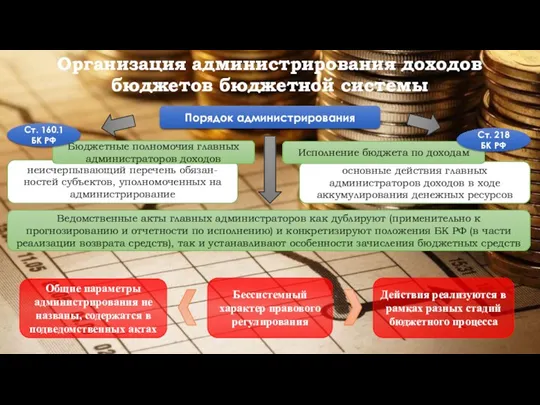

- 5. основные действия главных администраторов доходов в ходе аккумулирования денежных ресурсов неисчерпывающий перечень обязан-ностей субъектов, уполномоченных на

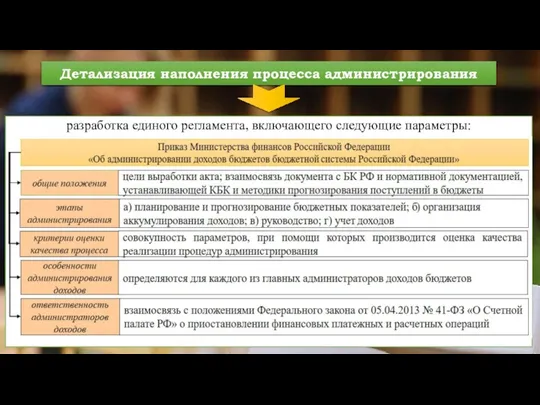

- 6. Детализация наполнения процесса администрирования разработка единого регламента, включающего следующие параметры:

- 7. Отсутствие действенных методов, обеспечивающих соответствие прогнозных значений фактическим поступлениям установление ответствен-ности за существенное рас-хождение посредством за-крепления

- 8. снижение результативности по управлению задолжен-ностью свидетельствует об отсутствии инструментов, позволяющих бороться с ее увеличением Таблица 2.

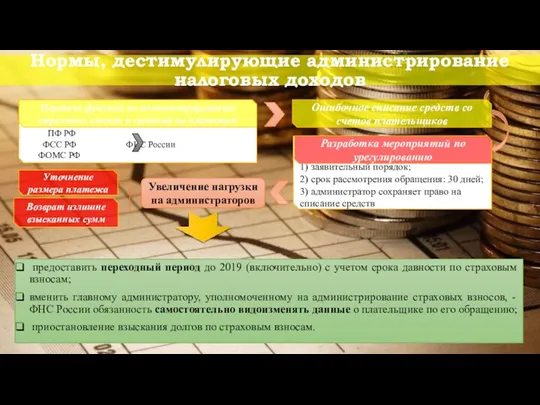

- 9. 1) заявительный порядок; 2) срок рассмотрения обращения: 30 дней; 3) администратор сохраняет право на списание средств

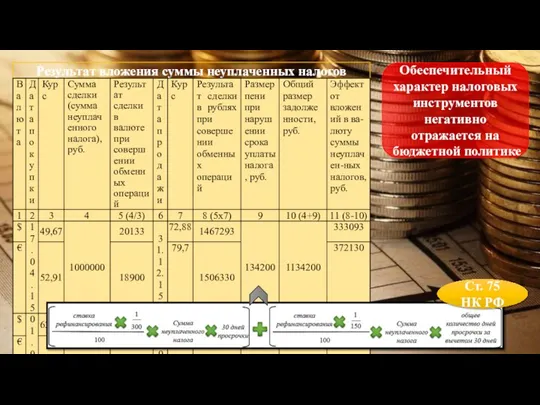

- 10. Результат вложения суммы неуплаченных налогов Обеспечительный характер налоговых инструментов негативно отражается на бюджетной политике Ст. 75

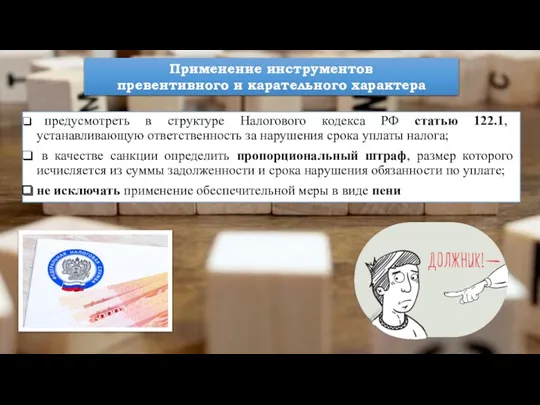

- 11. Применение инструментов превентивного и карательного характера предусмотреть в структуре Налогового кодекса РФ статью 122.1, устанавливающую ответственность

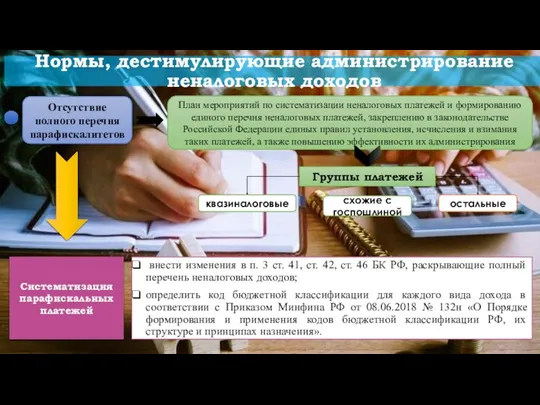

- 12. Нормы, дестимулирующие администрирование неналоговых доходов Отсутствие полного перечня парафискалитетов План мероприятий по систематизации неналоговых платежей и

- 13. На рассмотрение в Государственную Думу РФ поступили законопроекты: - о предоставлении регионам права увеличивать максимально возможный

- 14. признать утратившим силу п. 1.3 ст. 32.2 КоАП уплата административных штрафов в течение 20 дней с

- 15. - постановление о взыскании исполнительского сбора обжалуется в течение 10 дней с момента его вынесения; -

- 17. Скачать презентацию

В период экономического спада разрыв между доходной базой и объемом расходных

В период экономического спада разрыв между доходной базой и объемом расходных

Пробелы и коллизии законодательства, регламентирующего администрирование денежных ресурсов бюджетов

терминологические

связанные с

Пробелы и коллизии законодательства, регламентирующего администрирование денежных ресурсов бюджетов

терминологические

связанные с

Администрирование доходов

урегулированная нормами финансового права деятельность уполномоченных органов в сфере управления

Администрирование доходов

урегулированная нормами финансового права деятельность уполномоченных органов в сфере управления

основные действия главных администраторов доходов в ходе аккумулирования денежных ресурсов

неисчерпывающий перечень

основные действия главных администраторов доходов в ходе аккумулирования денежных ресурсов

неисчерпывающий перечень

Детализация наполнения процесса администрирования

разработка единого регламента, включающего следующие параметры:

Детализация наполнения процесса администрирования

разработка единого регламента, включающего следующие параметры:

Отсутствие действенных методов, обеспечивающих соответствие прогнозных значений фактическим поступлениям

установление ответствен-ности за

Отсутствие действенных методов, обеспечивающих соответствие прогнозных значений фактическим поступлениям

установление ответствен-ности за

снижение результативности по управлению задолжен-ностью свидетельствует об отсутствии инструментов, позволяющих бороться

снижение результативности по управлению задолжен-ностью свидетельствует об отсутствии инструментов, позволяющих бороться

1) заявительный порядок;

2) срок рассмотрения обращения: 30 дней;

3) администратор сохраняет право

2) срок рассмотрения обращения: 30 дней;

3) администратор сохраняет право

Результат вложения суммы неуплаченных налогов

Обеспечительный характер налоговых инструментов

негативно отражается на

Результат вложения суммы неуплаченных налогов

Обеспечительный характер налоговых инструментов

негативно отражается на

Применение инструментов

превентивного и карательного характера

предусмотреть в структуре Налогового кодекса

Применение инструментов

превентивного и карательного характера

предусмотреть в структуре Налогового кодекса

Нормы, дестимулирующие администрирование неналоговых доходов

Отсутствие полного перечня парафискалитетов

План мероприятий по

Нормы, дестимулирующие администрирование неналоговых доходов

Отсутствие полного перечня парафискалитетов

План мероприятий по

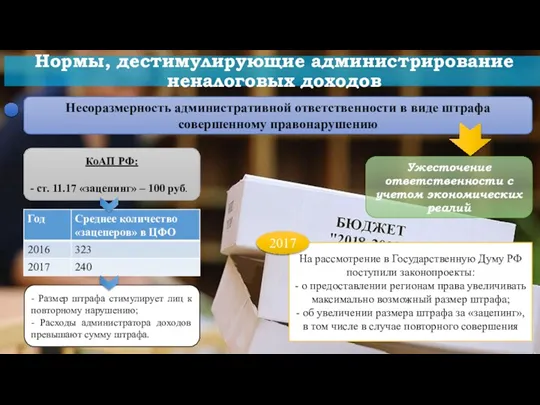

На рассмотрение в Государственную Думу РФ поступили законопроекты:

- о предоставлении регионам

На рассмотрение в Государственную Думу РФ поступили законопроекты:

- о предоставлении регионам

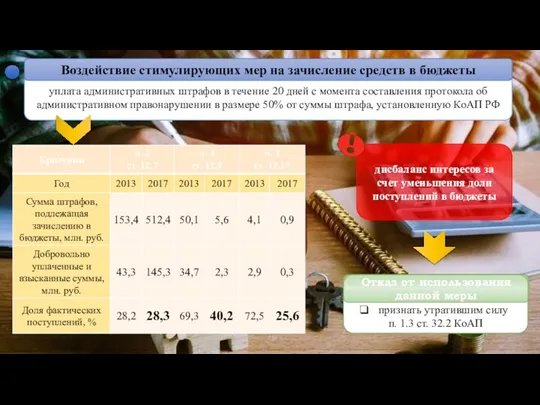

признать утратившим силу

п. 1.3 ст. 32.2 КоАП

уплата административных штрафов

п. 1.3 ст. 32.2 КоАП

уплата административных штрафов

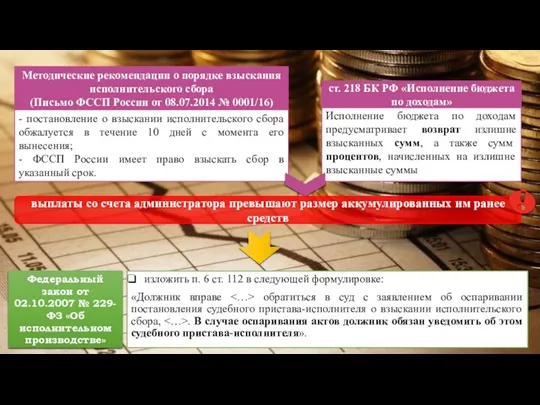

- постановление о взыскании исполнительского сбора обжалуется в течение 10 дней

- постановление о взыскании исполнительского сбора обжалуется в течение 10 дней

Характеристика основных операций коммерческого банка

Характеристика основных операций коммерческого банка Банковская система Америки

Банковская система Америки Бюджет для граждан на 2019-2021гг

Бюджет для граждан на 2019-2021гг Accounting and Financial Reporting

Accounting and Financial Reporting Документальное оформление внешнеторговых операций

Документальное оформление внешнеторговых операций Анализ и оценка финансовой безопасности организации

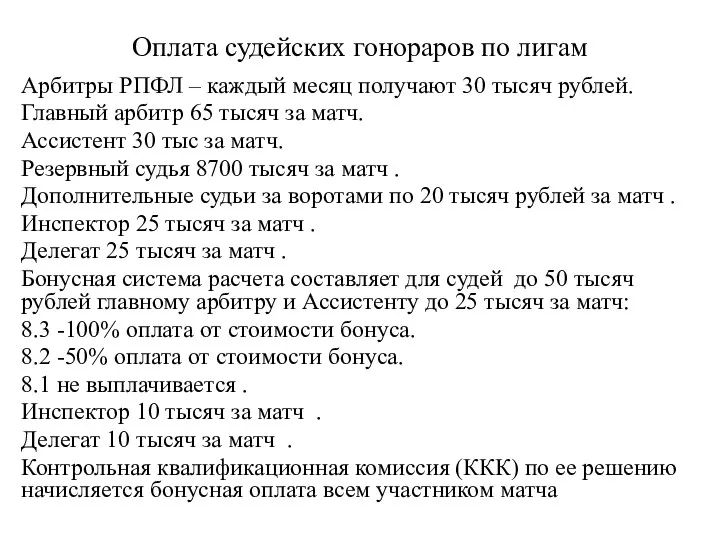

Анализ и оценка финансовой безопасности организации Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Объект, предмет, цели, задачи и функции логистики

Объект, предмет, цели, задачи и функции логистики World Bank

World Bank Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Кредит Образовательный. Г.Нижний Новгород

Кредит Образовательный. Г.Нижний Новгород Статистика денежного обращения

Статистика денежного обращения Алгоритм обеспечения расходными материалами уроков технологии Кулинария в ГБОУ школе № 2070

Алгоритм обеспечения расходными материалами уроков технологии Кулинария в ГБОУ школе № 2070 The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Банковская статистика

Банковская статистика IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Финансовая политика

Финансовая политика Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка International union

International union Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог)

Порядок составления декларации формы 100.00 по КПН (корпоративный подоходный налог) Prezentatsia_k_diplomnoy_rabote

Prezentatsia_k_diplomnoy_rabote Меры поддержки субъектов МСП

Меры поддержки субъектов МСП Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Пути повышения финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия