- Анализ и оценка финансовой безопасности организации

Содержание

- 2. Методические рекомендации по выполнению практической работы 1) Теоретическая часть работы (1,5-2 стр.) В ходе изучения понятие

- 3. Методические рекомендации по выполнению лабораторной работы 2) Расчетная часть работы Дать оценку текущему состоянию финансовой безопасности

- 4. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы: A1 (наиболее ликвидные активы) А2

- 5. Пассивы баланса группируются по степени срочности их оплаты: П1 (наиболее срочные обязательства) П2 (краткосрочные пассивы) П3

- 6. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: A1 ≥ П1; А2 ≥ П2; А3

- 7. Таблица 1 - Группировка активов и пассивов бухгалтерского баланса по степени ликвидности и срочности оплаты А1

- 8. 2.2 Провести детальный анализ финансовой устойчивости при помощи следующих групп показателей: показатели финансовой устойчивости, характеризующие степень

- 9. Финансовая устойчивость в определенном смысле - прогноз показателя платежеспособности в длительном промежутке времени.

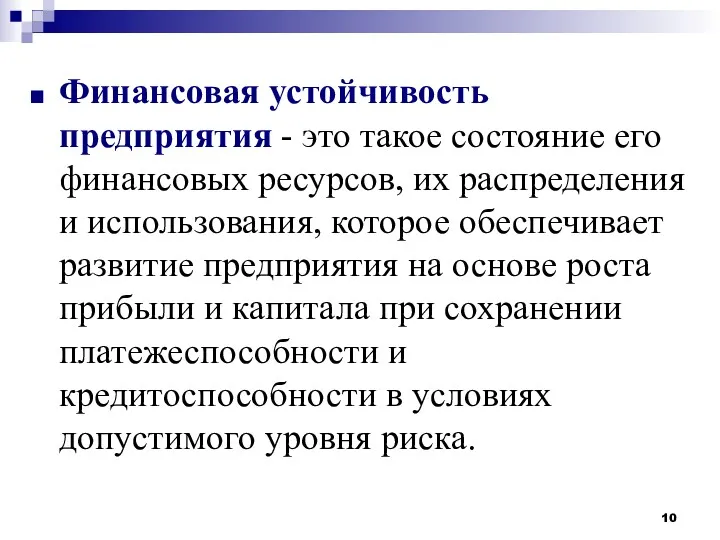

- 10. Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределения и использования, которое обеспечивает

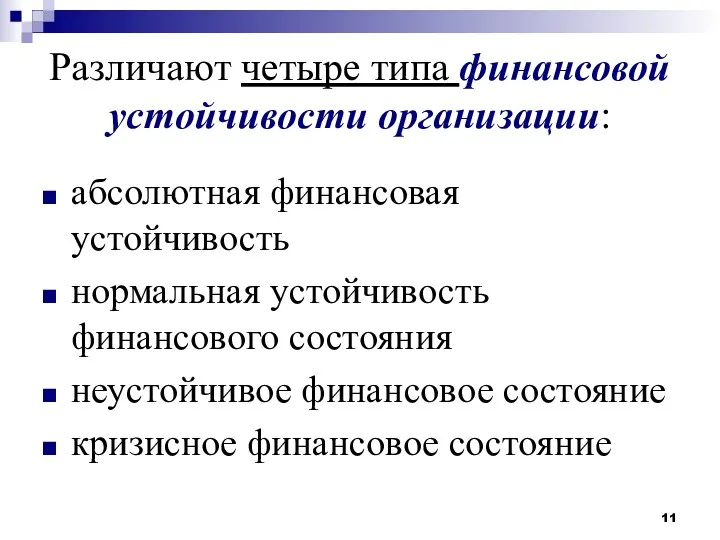

- 11. Различают четыре типа финансовой устойчивости организации: абсолютная финансовая устойчивость нормальная устойчивость финансового состояния неустойчивое финансовое состояние

- 12. Таблица 2 - Показатели финансовой устойчивости предприятия

- 13. Пороговые значения показателей финансовой устойчивости предприятия: Кф.н.=Собственный капитал/Валюта баланса Кф.н.= стр.1300/стр.1600

- 14. Пороговые значения показателей финансовой устойчивости предприятия: Кз=Заемный капитал/Собственный капитал Кз=(стр.1500+стр.1400)/стр.1300

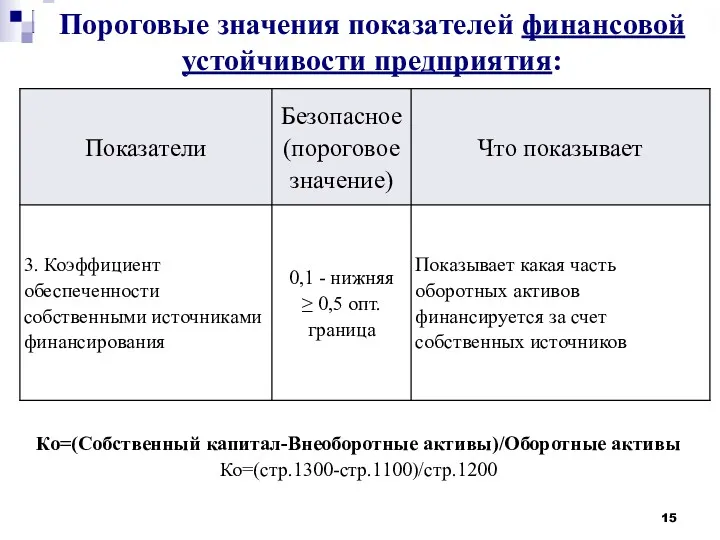

- 15. Пороговые значения показателей финансовой устойчивости предприятия: Ко=(Собственный капитал-Внеоборотные активы)/Оборотные активы Ко=(стр.1300-стр.1100)/стр.1200

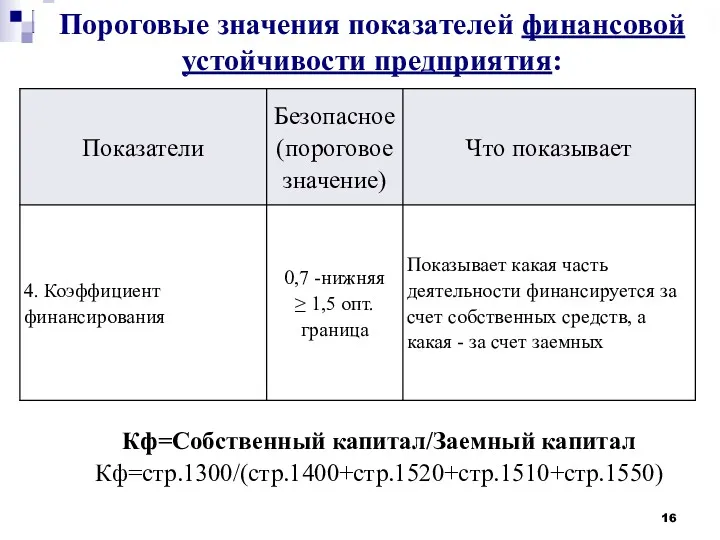

- 16. Пороговые значения показателей финансовой устойчивости предприятия: Кф=Собственный капитал/Заемный капитал Кф=стр.1300/(стр.1400+стр.1520+стр.1510+стр.1550)

- 17. Пороговые значения показателей финансовой устойчивости предприятия: Кф.у=(Собственный капитал-Долгосрочные обязательства)/Валюта баланса Кф.у=(стр.1300+стр.1400)/стр.1700

- 18. 2.3 Провести детальный анализ ликвидности и платежеспособности при помощи следующих групп показателей (ПРОДОЛЖЕНИЕ): показатели ликвидности, характеризующие

- 19. Платежеспособность предприятия - это способность в срок и полностью погашать задолженность по кредитам. Она является ключевым

- 20. На платежеспособность влияют следующие факторы: количество активов, достаточных для погашения имеющихся обязательств; степень ликвидности актинов должна

- 21. Ликвидность - это способность предприятия превращать свои активы в денежные средства.

- 22. Понятие «ликвидность» шире, чем понятие «платежеспособность». Ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

- 23. Таблица 3 – Показатели ликвидности и платежеспособности

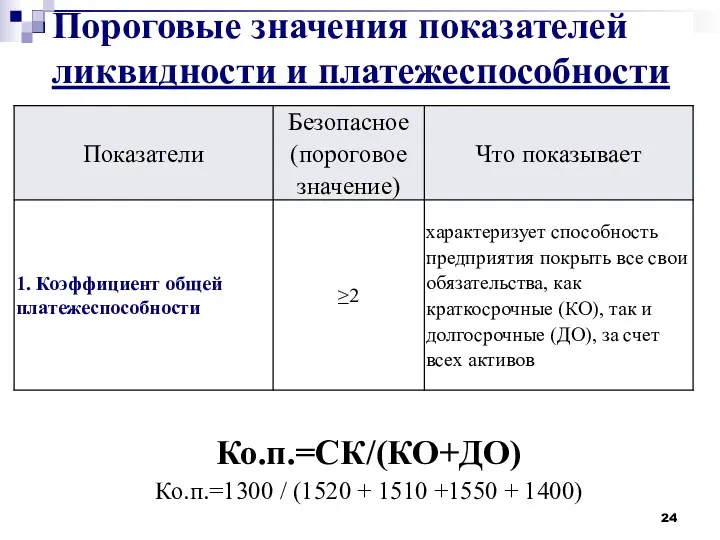

- 24. Пороговые значения показателей ликвидности и платежеспособности Ко.п.=СК/(КО+ДО) Ко.п.=1300 / (1520 + 1510 +1550 + 1400)

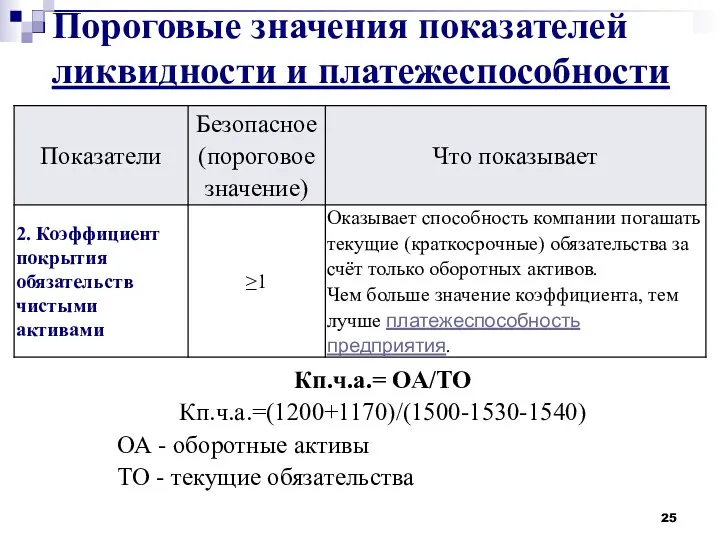

- 25. Пороговые значения показателей ликвидности и платежеспособности Кп.ч.а.= ОА/ТО Кп.ч.а.=(1200+1170)/(1500-1530-1540) ОА - оборотные активы ТО - текущие

- 26. Пороговые значения показателей ликвидности и платежеспособности Кд/к=ДЗ/КЗ Кд/к=1230/1520

- 27. Пороговые значения показателей ликвидности и платежеспособности Ка.л.=(ДС+КФВ)/ТО Ка.л.=(1250+1240)/(1500-1530-1540)

- 28. Пороговые значения показателей ликвидности и платежеспособности Кб.л.=(ДС+КФВ+ДЗ)/ТО Кб.л.=(1250+1240+1230)/(1500-1530-1540)

- 29. Пороговые значения показателей ликвидности и платежеспособности Кт.л.=ОА/ТО Кт.л.=1200+1170/1500-1530-1540

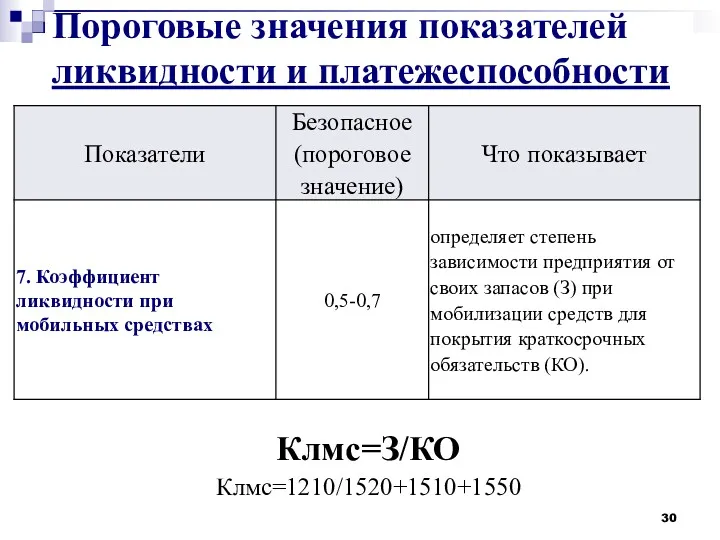

- 30. Пороговые значения показателей ликвидности и платежеспособности Клмс=З/КО Клмс=1210/1520+1510+1550

- 31. 2.4 Провести детальный анализ деловой активности групп показателей (ПРОДОЛЖЕНИЕ): показатели деловой активности, характеризующие эффективность использования ресурсов

- 32. Таблица 4 – Показатели деловой активности предприятия

- 33. Показатели деловой активности С помощью оценки деловой активности анализируются результаты и эффективность текущей деятельности предприятия. Чем

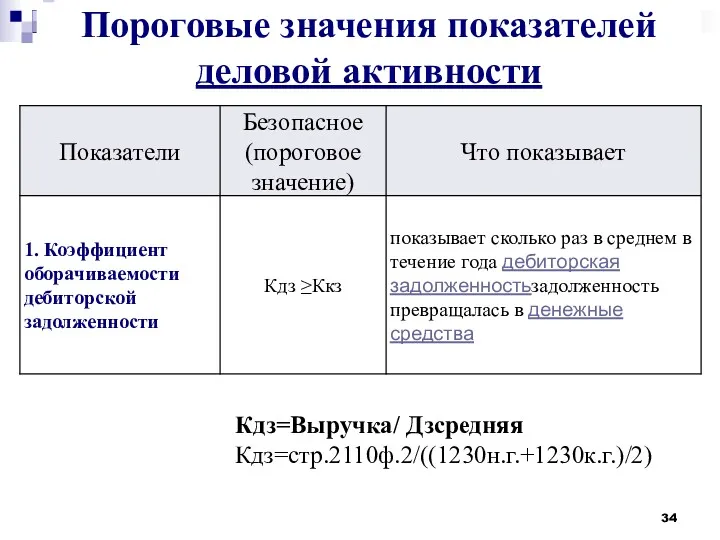

- 34. Пороговые значения показателей деловой активности Кдз=Выручка/ Дзсредняя Кдз=стр.2110ф.2/((1230н.г.+1230к.г.)/2)

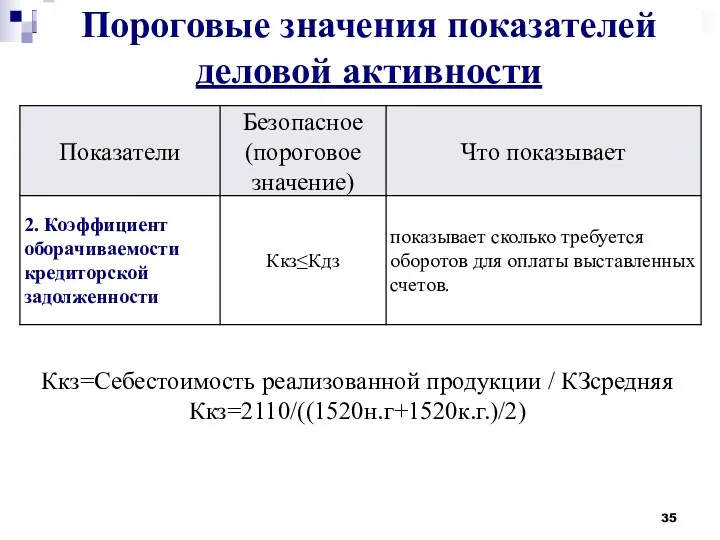

- 35. Пороговые значения показателей деловой активности Ккз=Себестоимость реализованной продукции / КЗсредняя Ккз=2110/((1520н.г+1520к.г.)/2)

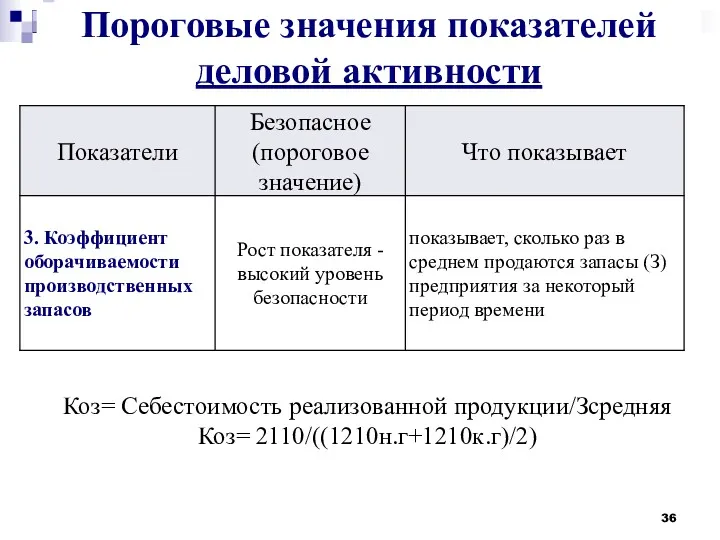

- 36. Пороговые значения показателей деловой активности Коз= Себестоимость реализованной продукции/Зсредняя Коз= 2110/((1210н.г+1210к.г)/2)

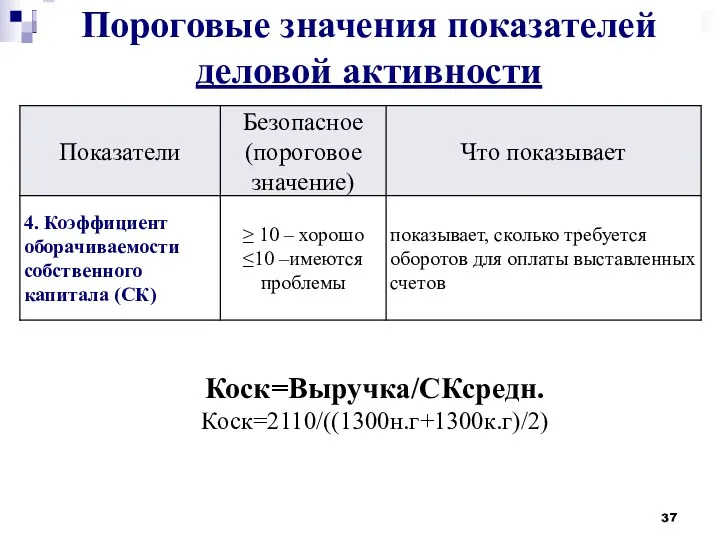

- 37. Пороговые значения показателей деловой активности Коск=Выручка/СКсредн. Коск=2110/((1300н.г+1300к.г)/2)

- 38. !!! Для того, чтобы получить значение рассмотренных коэффициентов в днях, нужно число 360 разделить на значение

- 39. Продолжительность операционного цикла, дни Продолжительность операционного цикла – период времени от момента покупки сырья и материалов

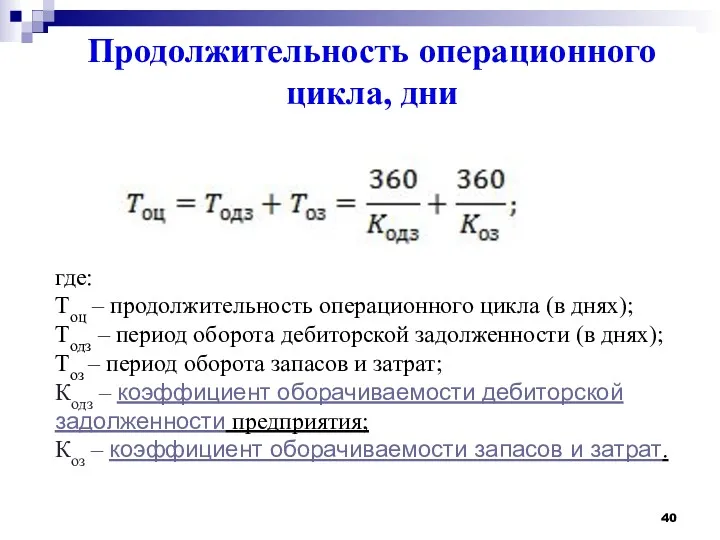

- 40. Продолжительность операционного цикла, дни где: Tоц – продолжительность операционного цикла (в днях); Тодз – период оборота

- 41. Продолжительность финансового цикла, дни Финансовый цикл представляет собой разницу между периодом обращения запасов и дебиторской задолженности

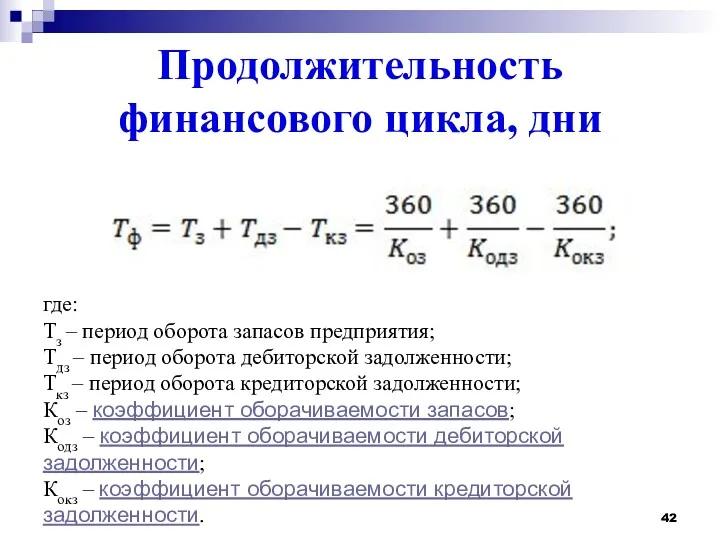

- 42. Продолжительность финансового цикла, дни где: Tз – период оборота запасов предприятия; Tдз – период оборота дебиторской

- 43. 2.5 Провести детальный анализ рентабельности при помощи следующих групп показателей (ПРОДОЛЖЕНИЕ): показатели рентабельности, характеризующие эффективность работы

- 44. Показатели рентабельности отражают соотношение эффекта с наличными или использованными ресурсами.

- 45. Таблица 5 – Показатели рентабельности предприятия

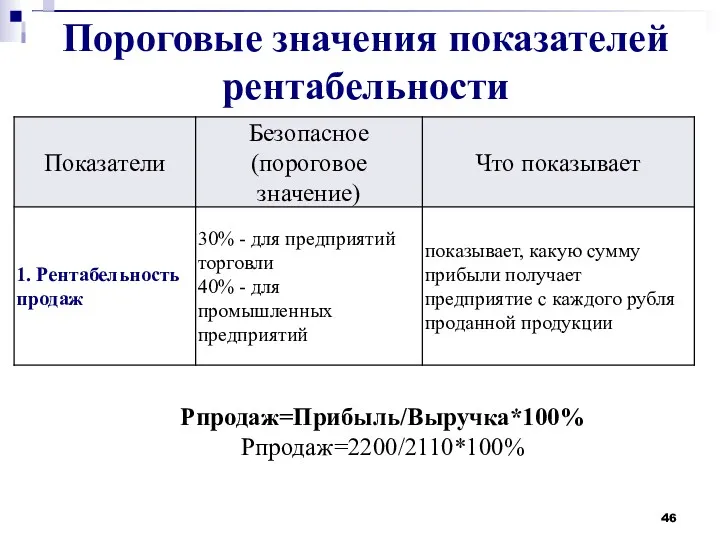

- 46. Пороговые значения показателей рентабельности Рпродаж=Прибыль/Выручка*100% Рпродаж=2200/2110*100%

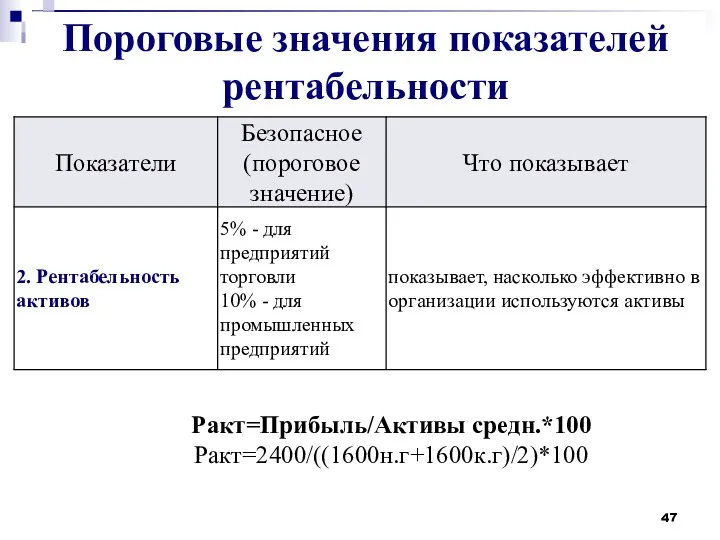

- 47. Пороговые значения показателей рентабельности Ракт=Прибыль/Активы средн.*100 Ракт=2400/((1600н.г+1600к.г)/2)*100

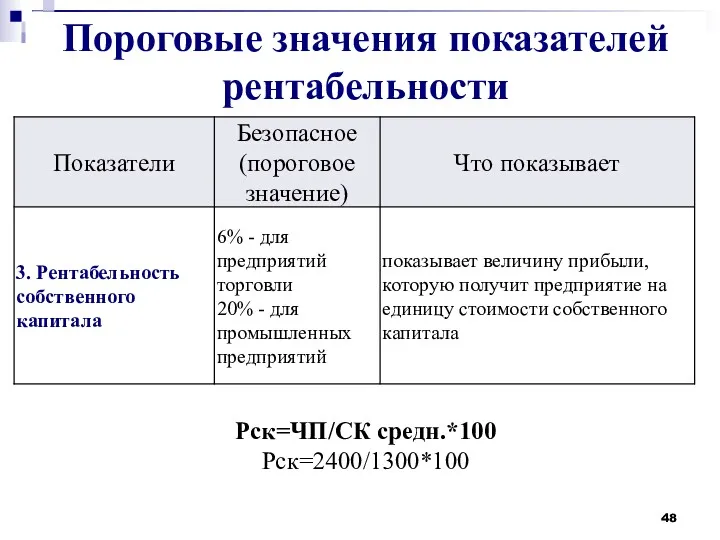

- 48. Пороговые значения показателей рентабельности Рск=ЧП/СК средн.*100 Рск=2400/1300*100

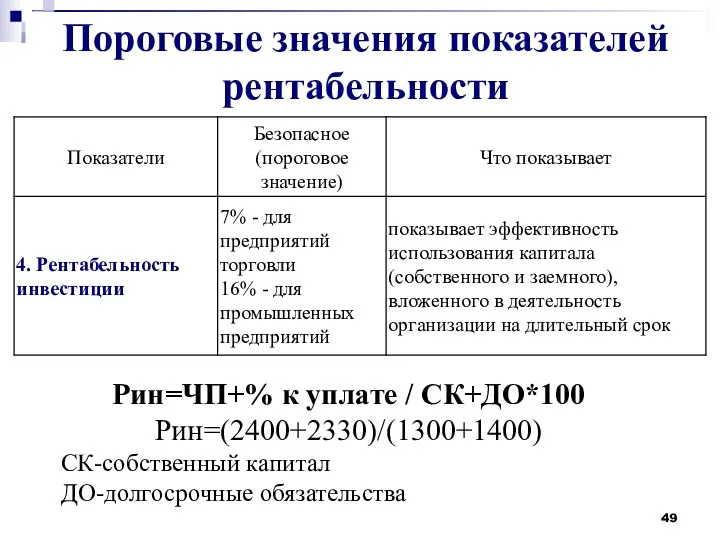

- 49. Пороговые значения показателей рентабельности Рин=ЧП+% к уплате / СК+ДО*100 Рин=(2400+2330)/(1300+1400) СК-собственный капитал ДО-долгосрочные обязательства

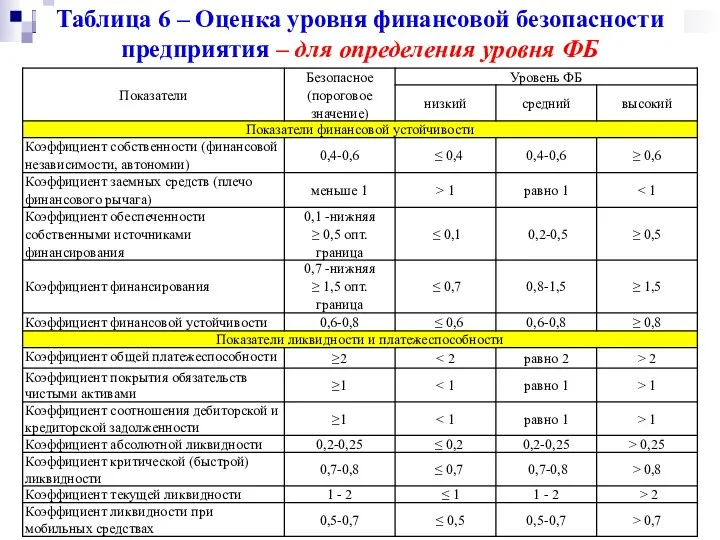

- 50. Таблица 6 – Оценка уровня финансовой безопасности предприятия – для определения уровня ФБ

- 51. Продолжение таблицы 6

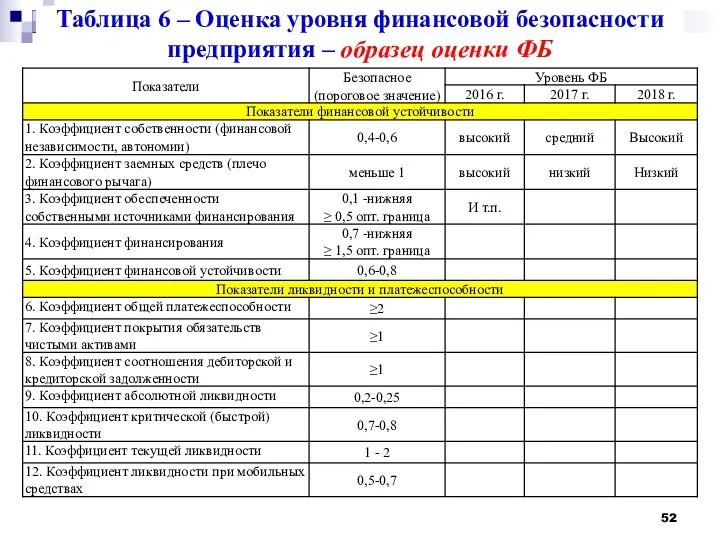

- 52. Таблица 6 – Оценка уровня финансовой безопасности предприятия – образец оценки ФБ

- 54. Скачать презентацию

Методические рекомендации по выполнению практической работы

1) Теоретическая часть работы (1,5-2 стр.)

В ходе изучения

Методические рекомендации по выполнению практической работы

1) Теоретическая часть работы (1,5-2 стр.)

В ходе изучения

Методические рекомендации по выполнению лабораторной работы

2) Расчетная часть работы

Дать оценку текущему состоянию финансовой

Методические рекомендации по выполнению лабораторной работы

2) Расчетная часть работы

Дать оценку текущему состоянию финансовой

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

A1 (наиболее ликвидные

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

A1 (наиболее ликвидные

Пассивы баланса группируются по степени срочности их оплаты:

П1 (наиболее срочные обязательства)

П2 (краткосрочные пассивы)

П3

Пассивы баланса группируются по степени срочности их оплаты:

П1 (наиболее срочные обязательства)

П2 (краткосрочные пассивы)

П3

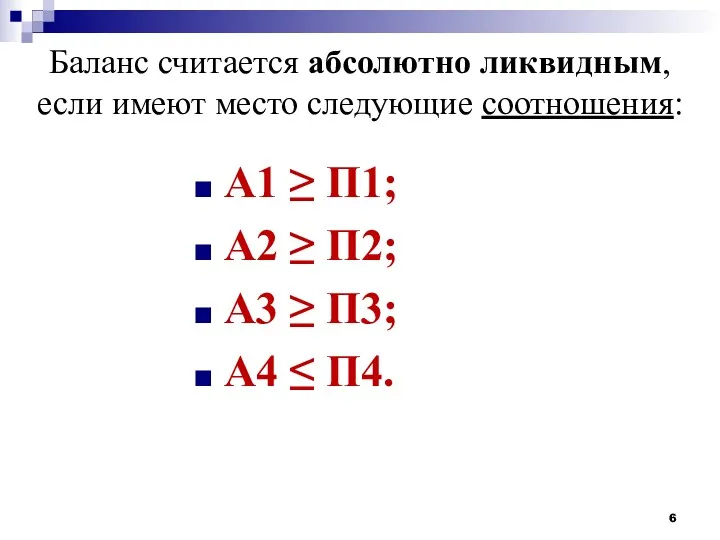

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

A1 ≥ П1;

А2 ≥ П2;

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

A1 ≥ П1;

А2 ≥ П2;

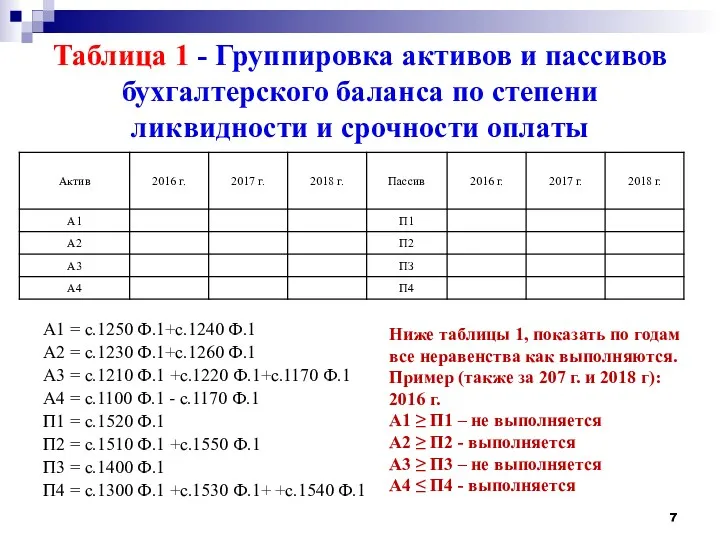

Таблица 1 - Группировка активов и пассивов бухгалтерского баланса по степени ликвидности и

Таблица 1 - Группировка активов и пассивов бухгалтерского баланса по степени ликвидности и

2.2 Провести детальный анализ финансовой устойчивости при помощи следующих групп показателей:

показатели финансовой устойчивости,

2.2 Провести детальный анализ финансовой устойчивости при помощи следующих групп показателей:

показатели финансовой устойчивости,

Финансовая устойчивость в определенном смысле - прогноз показателя платежеспособности в длительном промежутке времени.

Финансовая устойчивость в определенном смысле - прогноз показателя платежеспособности в длительном промежутке времени.

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределения и

Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их распределения и

Различают четыре типа финансовой устойчивости организации:

абсолютная финансовая устойчивость

нормальная устойчивость финансового состояния

неустойчивое финансовое состояние

кризисное

Различают четыре типа финансовой устойчивости организации:

абсолютная финансовая устойчивость

нормальная устойчивость финансового состояния

неустойчивое финансовое состояние

кризисное

Таблица 2 - Показатели финансовой устойчивости предприятия

Таблица 2 - Показатели финансовой устойчивости предприятия

Пороговые значения показателей финансовой устойчивости предприятия:

Кф.н.=Собственный капитал/Валюта баланса

Кф.н.= стр.1300/стр.1600

Пороговые значения показателей финансовой устойчивости предприятия:

Кф.н.=Собственный капитал/Валюта баланса

Кф.н.= стр.1300/стр.1600

Пороговые значения показателей финансовой устойчивости предприятия:

Кз=Заемный капитал/Собственный капитал

Кз=(стр.1500+стр.1400)/стр.1300

Пороговые значения показателей финансовой устойчивости предприятия:

Кз=Заемный капитал/Собственный капитал

Кз=(стр.1500+стр.1400)/стр.1300

Пороговые значения показателей финансовой устойчивости предприятия:

Ко=(Собственный капитал-Внеоборотные активы)/Оборотные активы

Ко=(стр.1300-стр.1100)/стр.1200

Пороговые значения показателей финансовой устойчивости предприятия:

Ко=(Собственный капитал-Внеоборотные активы)/Оборотные активы

Ко=(стр.1300-стр.1100)/стр.1200

Пороговые значения показателей финансовой устойчивости предприятия:

Кф=Собственный капитал/Заемный капитал

Кф=стр.1300/(стр.1400+стр.1520+стр.1510+стр.1550)

Пороговые значения показателей финансовой устойчивости предприятия:

Кф=Собственный капитал/Заемный капитал

Кф=стр.1300/(стр.1400+стр.1520+стр.1510+стр.1550)

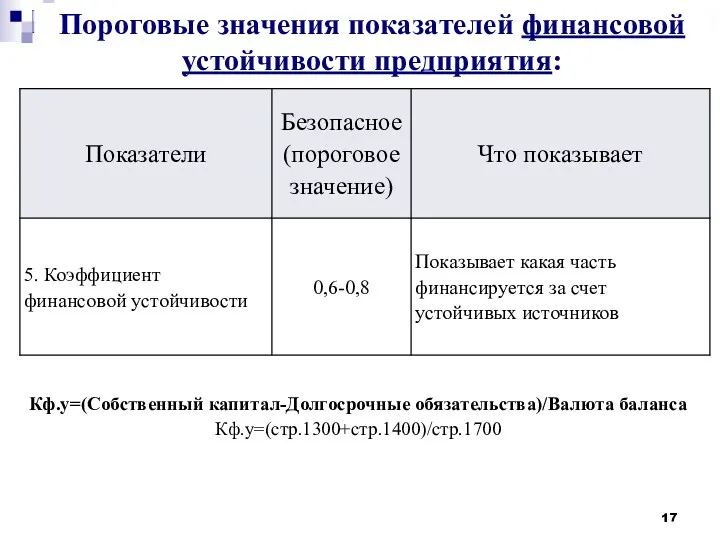

Пороговые значения показателей финансовой устойчивости предприятия:

Кф.у=(Собственный капитал-Долгосрочные обязательства)/Валюта баланса

Кф.у=(стр.1300+стр.1400)/стр.1700

Пороговые значения показателей финансовой устойчивости предприятия:

Кф.у=(Собственный капитал-Долгосрочные обязательства)/Валюта баланса

Кф.у=(стр.1300+стр.1400)/стр.1700

2.3 Провести детальный анализ ликвидности и платежеспособности при помощи следующих групп показателей (ПРОДОЛЖЕНИЕ):

показатели

2.3 Провести детальный анализ ликвидности и платежеспособности при помощи следующих групп показателей (ПРОДОЛЖЕНИЕ):

показатели

Платежеспособность предприятия - это способность в срок и полностью погашать задолженность по кредитам.

Платежеспособность предприятия - это способность в срок и полностью погашать задолженность по кредитам.

На платежеспособность влияют следующие факторы:

количество активов, достаточных для погашения имеющихся обязательств;

степень ликвидности

На платежеспособность влияют следующие факторы:

количество активов, достаточных для погашения имеющихся обязательств;

степень ликвидности

Ликвидность - это способность предприятия превращать свои активы в денежные средства.

Ликвидность - это способность предприятия превращать свои активы в денежные средства.

Понятие «ликвидность» шире, чем понятие «платежеспособность».

Ликвидность характеризует не только текущее состояние расчетов, но

Понятие «ликвидность» шире, чем понятие «платежеспособность».

Ликвидность характеризует не только текущее состояние расчетов, но

Таблица 3 – Показатели ликвидности и платежеспособности

Таблица 3 – Показатели ликвидности и платежеспособности

Пороговые значения показателей ликвидности и платежеспособности

Ко.п.=СК/(КО+ДО)

Ко.п.=1300 / (1520 + 1510 +1550 + 1400)

Пороговые значения показателей ликвидности и платежеспособности

Ко.п.=СК/(КО+ДО)

Ко.п.=1300 / (1520 + 1510 +1550 + 1400)

Пороговые значения показателей ликвидности и платежеспособности

Кп.ч.а.= ОА/ТО

Кп.ч.а.=(1200+1170)/(1500-1530-1540)

ОА - оборотные активы

ТО - текущие обязательства

Пороговые значения показателей ликвидности и платежеспособности

Кп.ч.а.= ОА/ТО

Кп.ч.а.=(1200+1170)/(1500-1530-1540)

ОА - оборотные активы

ТО - текущие обязательства

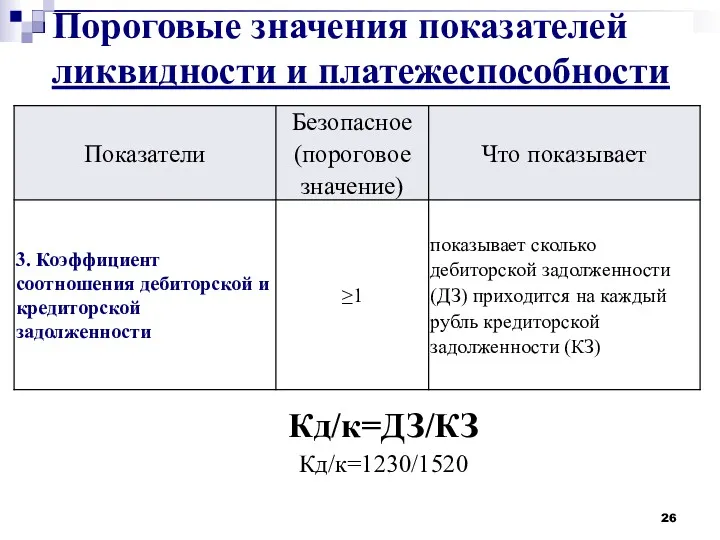

Пороговые значения показателей ликвидности и платежеспособности

Кд/к=ДЗ/КЗ

Кд/к=1230/1520

Пороговые значения показателей ликвидности и платежеспособности

Кд/к=ДЗ/КЗ

Кд/к=1230/1520

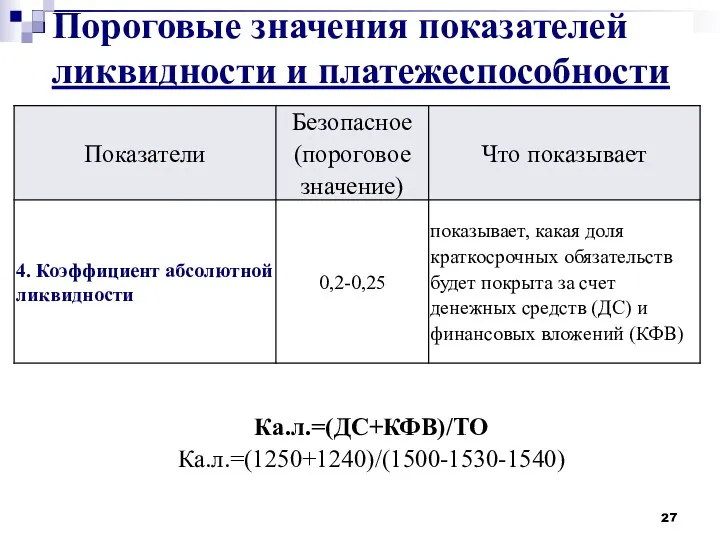

Пороговые значения показателей ликвидности и платежеспособности

Ка.л.=(ДС+КФВ)/ТО

Ка.л.=(1250+1240)/(1500-1530-1540)

Пороговые значения показателей ликвидности и платежеспособности

Ка.л.=(ДС+КФВ)/ТО

Ка.л.=(1250+1240)/(1500-1530-1540)

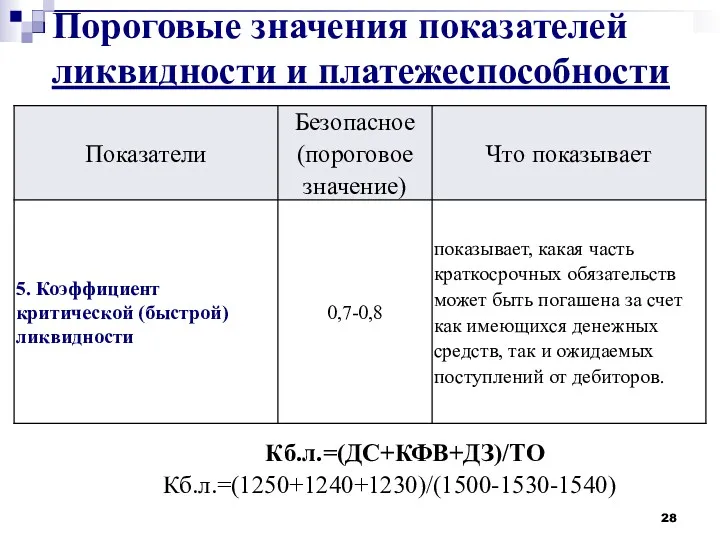

Пороговые значения показателей ликвидности и платежеспособности

Кб.л.=(ДС+КФВ+ДЗ)/ТО

Кб.л.=(1250+1240+1230)/(1500-1530-1540)

Пороговые значения показателей ликвидности и платежеспособности

Кб.л.=(ДС+КФВ+ДЗ)/ТО

Кб.л.=(1250+1240+1230)/(1500-1530-1540)

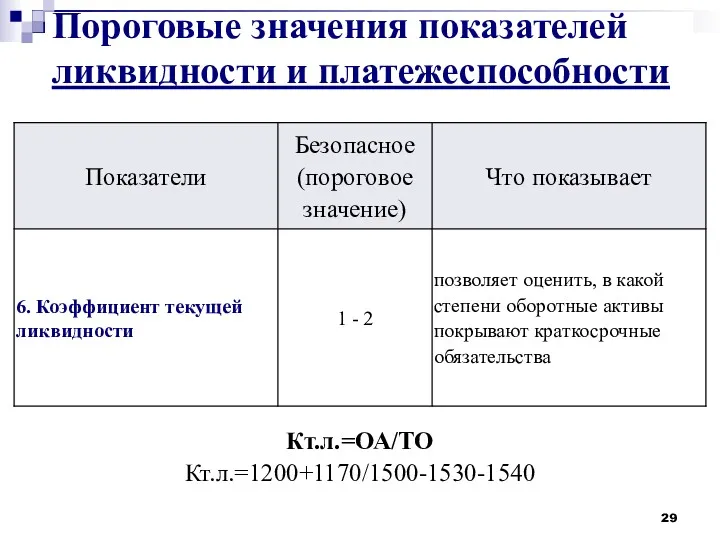

Пороговые значения показателей ликвидности и платежеспособности

Кт.л.=ОА/ТО

Кт.л.=1200+1170/1500-1530-1540

Пороговые значения показателей ликвидности и платежеспособности

Кт.л.=ОА/ТО

Кт.л.=1200+1170/1500-1530-1540

Пороговые значения показателей ликвидности и платежеспособности

Клмс=З/КО

Клмс=1210/1520+1510+1550

Пороговые значения показателей ликвидности и платежеспособности

Клмс=З/КО

Клмс=1210/1520+1510+1550

2.4 Провести детальный анализ деловой активности групп показателей (ПРОДОЛЖЕНИЕ):

показатели деловой активности, характеризующие эффективность

2.4 Провести детальный анализ деловой активности групп показателей (ПРОДОЛЖЕНИЕ):

показатели деловой активности, характеризующие эффективность

Таблица 4 – Показатели деловой активности предприятия

Таблица 4 – Показатели деловой активности предприятия

Показатели деловой активности

С помощью оценки деловой активности анализируются результаты и эффективность текущей деятельности

Показатели деловой активности

С помощью оценки деловой активности анализируются результаты и эффективность текущей деятельности

Пороговые значения показателей деловой активности

Кдз=Выручка/ Дзсредняя

Кдз=стр.2110ф.2/((1230н.г.+1230к.г.)/2)

Пороговые значения показателей деловой активности

Кдз=Выручка/ Дзсредняя

Кдз=стр.2110ф.2/((1230н.г.+1230к.г.)/2)

Пороговые значения показателей деловой активности

Ккз=Себестоимость реализованной продукции / КЗсредняя

Ккз=2110/((1520н.г+1520к.г.)/2)

Пороговые значения показателей деловой активности

Ккз=Себестоимость реализованной продукции / КЗсредняя

Ккз=2110/((1520н.г+1520к.г.)/2)

Пороговые значения показателей деловой активности

Коз= Себестоимость реализованной продукции/Зсредняя

Коз= 2110/((1210н.г+1210к.г)/2)

Пороговые значения показателей деловой активности

Коз= Себестоимость реализованной продукции/Зсредняя

Коз= 2110/((1210н.г+1210к.г)/2)

Пороговые значения показателей деловой активности

Коск=Выручка/СКсредн.

Коск=2110/((1300н.г+1300к.г)/2)

Пороговые значения показателей деловой активности

Коск=Выручка/СКсредн.

Коск=2110/((1300н.г+1300к.г)/2)

!!! Для того, чтобы получить значение рассмотренных коэффициентов в днях, нужно число 360

!!! Для того, чтобы получить значение рассмотренных коэффициентов в днях, нужно число 360

Продолжительность операционного цикла, дни

Продолжительность операционного цикла – период времени от момента покупки сырья и

Продолжительность операционного цикла, дни

Продолжительность операционного цикла – период времени от момента покупки сырья и

Продолжительность операционного цикла, дни

где:

Tоц – продолжительность операционного цикла (в днях);

Тодз – период оборота дебиторской задолженности

Продолжительность операционного цикла, дни

где:

Tоц – продолжительность операционного цикла (в днях);

Тодз – период оборота дебиторской задолженности

Продолжительность финансового цикла, дни

Финансовый цикл представляет собой разницу между периодом обращения запасов и

Продолжительность финансового цикла, дни

Финансовый цикл представляет собой разницу между периодом обращения запасов и

Продолжительность финансового цикла, дни

где:

Tз – период оборота запасов предприятия;

Tдз – период оборота дебиторской задолженности;

Tкз – период

Продолжительность финансового цикла, дни

где:

Tз – период оборота запасов предприятия;

Tдз – период оборота дебиторской задолженности;

Tкз – период

2.5 Провести детальный анализ рентабельности при помощи следующих групп показателей (ПРОДОЛЖЕНИЕ):

показатели рентабельности, характеризующие

2.5 Провести детальный анализ рентабельности при помощи следующих групп показателей (ПРОДОЛЖЕНИЕ):

показатели рентабельности, характеризующие

Показатели рентабельности отражают соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности отражают соотношение эффекта с наличными или использованными ресурсами.

Таблица 5 – Показатели рентабельности предприятия

Таблица 5 – Показатели рентабельности предприятия

Пороговые значения показателей рентабельности

Рпродаж=Прибыль/Выручка*100%

Рпродаж=2200/2110*100%

Пороговые значения показателей рентабельности

Рпродаж=Прибыль/Выручка*100%

Рпродаж=2200/2110*100%

Пороговые значения показателей рентабельности

Ракт=Прибыль/Активы средн.*100

Ракт=2400/((1600н.г+1600к.г)/2)*100

Пороговые значения показателей рентабельности

Ракт=Прибыль/Активы средн.*100

Ракт=2400/((1600н.г+1600к.г)/2)*100

Пороговые значения показателей рентабельности

Рск=ЧП/СК средн.*100

Рск=2400/1300*100

Пороговые значения показателей рентабельности

Рск=ЧП/СК средн.*100

Рск=2400/1300*100

Пороговые значения показателей рентабельности

Рин=ЧП+% к уплате / СК+ДО*100

Рин=(2400+2330)/(1300+1400)

СК-собственный капитал

ДО-долгосрочные обязательства

Пороговые значения показателей рентабельности

Рин=ЧП+% к уплате / СК+ДО*100

Рин=(2400+2330)/(1300+1400)

СК-собственный капитал

ДО-долгосрочные обязательства

Таблица 6 – Оценка уровня финансовой безопасности предприятия – для определения уровня ФБ

Таблица 6 – Оценка уровня финансовой безопасности предприятия – для определения уровня ФБ

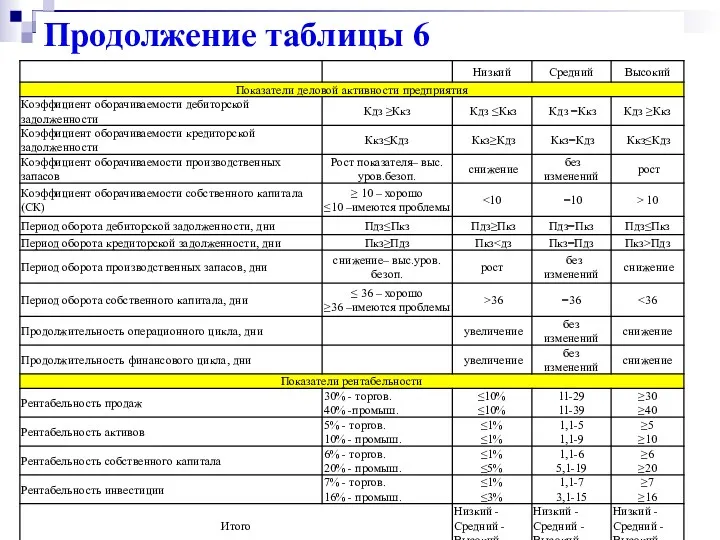

Продолжение таблицы 6

Продолжение таблицы 6

Таблица 6 – Оценка уровня финансовой безопасности предприятия – образец оценки ФБ

Таблица 6 – Оценка уровня финансовой безопасности предприятия – образец оценки ФБ

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Финансовые рынки

Финансовые рынки Управление оборотным капиталом

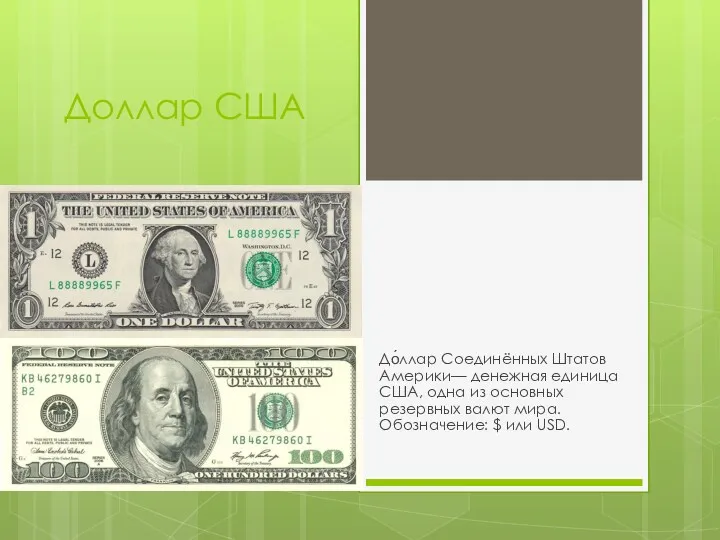

Управление оборотным капиталом Доллар США

Доллар США Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Налоги

Налоги Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Правовое регулирование деятельности на рынке ценных бумаг

Правовое регулирование деятельности на рынке ценных бумаг Страноведческие образы в бонистике

Страноведческие образы в бонистике Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Валютный рынок

Валютный рынок ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

ОСНОВЫ НАЛОГООБЛОЖЕНИЯ Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год

Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год Материально-техническое обеспечение производства. Лекция 10

Материально-техническое обеспечение производства. Лекция 10 Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Бухгалтерская отчетность бюджетных учреждений

Бухгалтерская отчетность бюджетных учреждений Доходы. Сбережения. Потребления

Доходы. Сбережения. Потребления Финансовая отчетность предприятия

Финансовая отчетность предприятия Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Управление проектами. Расчетная часть бизнес-проекта

Управление проектами. Расчетная часть бизнес-проекта Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Шаруашылық жүргізуші субъектінің қаржысы

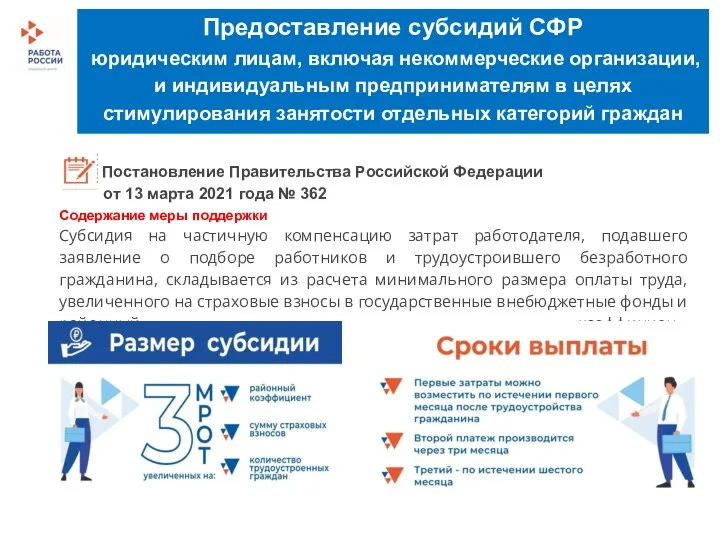

Шаруашылық жүргізуші субъектінің қаржысы Предоставление субсидий СФР

Предоставление субсидий СФР