- Бухгалтерская отчетность бюджетных учреждений

Содержание

- 2. Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017 - 2019 г., утверждена

- 3. Отчетным периодом в целях составления годовой бухгалтерской (финансовой) отчетности является отчетный год с 1 января по

- 4. В целях ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности до утверждения предусмотренных Законом N 402-ФЗ

- 5. 6.1. Состав отчетности бюджетных учреждений Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с

- 6. 6.1. Состав отчетности бюджетных учреждений Состав бюджетной отчетности устанавливается в соответствии с бюджетным законодательством Российской Федерации

- 7. Состав форм годовой бюджетной отчетности, представляемых главным распорядителем бюджетных средств регламентирован п. 11.1 Инструкции, утвержденной приказом

- 8. Для осуществления выверки показателей бюджетной отчетности главных администраторов средств бюджетов, осуществляющих в отношении бюджетных (автономных) учреждений

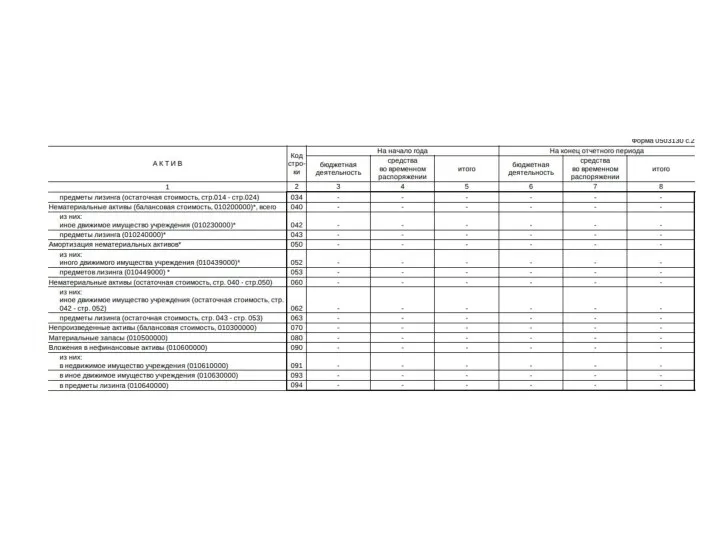

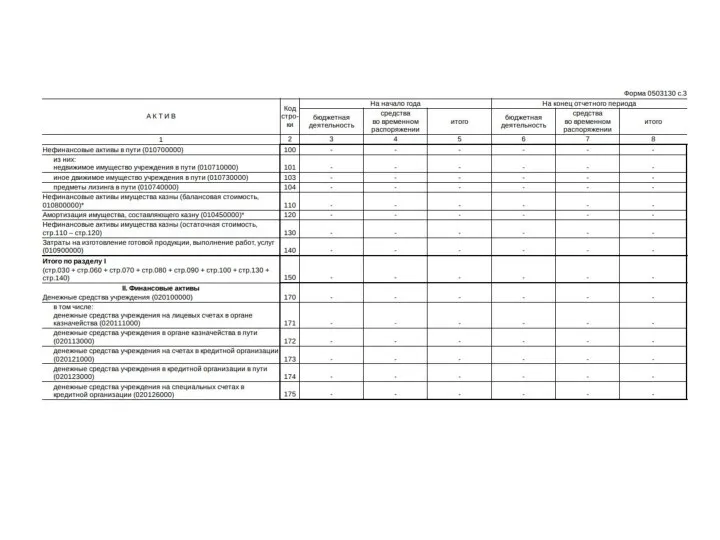

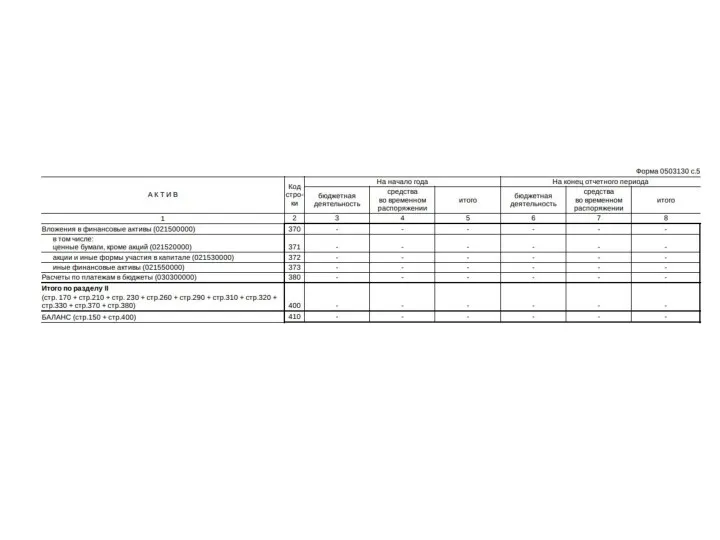

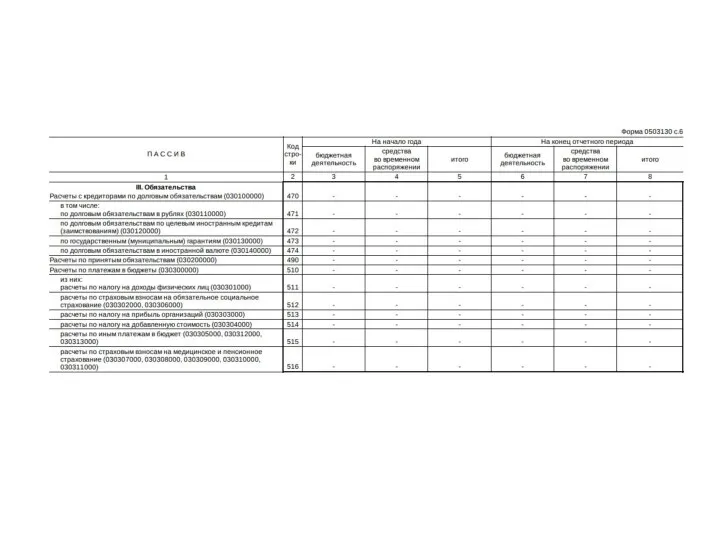

- 9. Баланс бюджетной организации (общая структура)

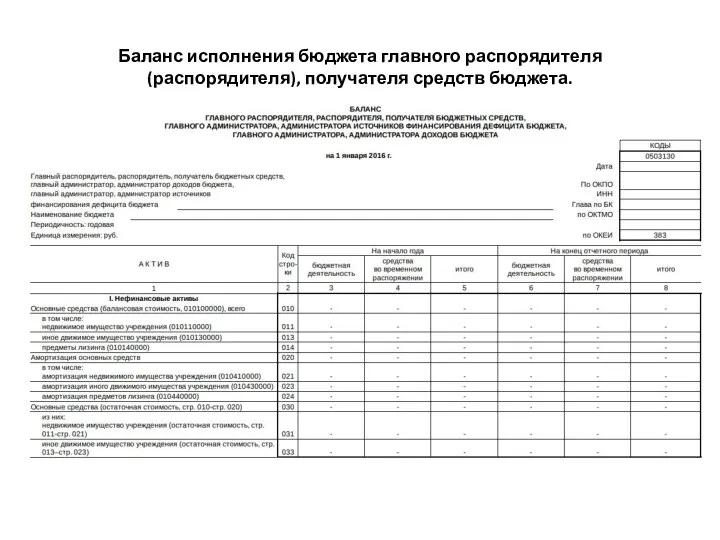

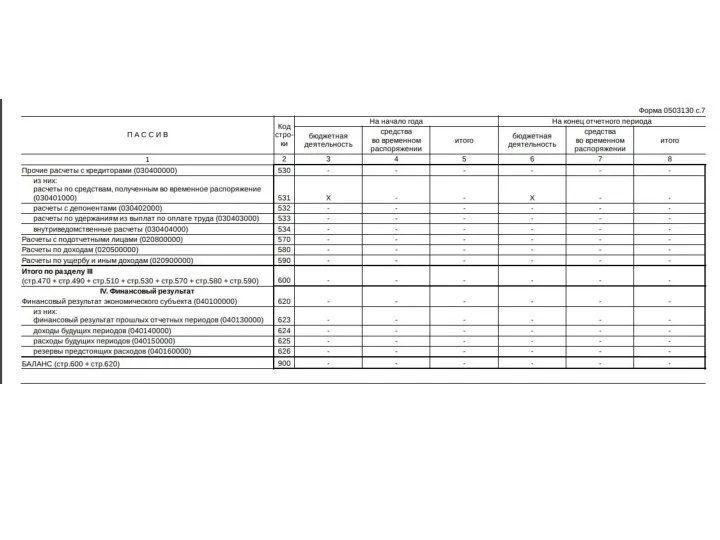

- 10. Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета.

- 21. 6.3. Отчет о финансовых результатах деятельности

- 26. 6.4. Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета.

- 30. Расходы бюджета

- 32. Источники финансирования дефицита бюджета

- 33. 6.5. Пояснительная записка Пояснительная записка к отчету должна содержать анализ исполнения бюджетной сметы и бюджетной отчетности,

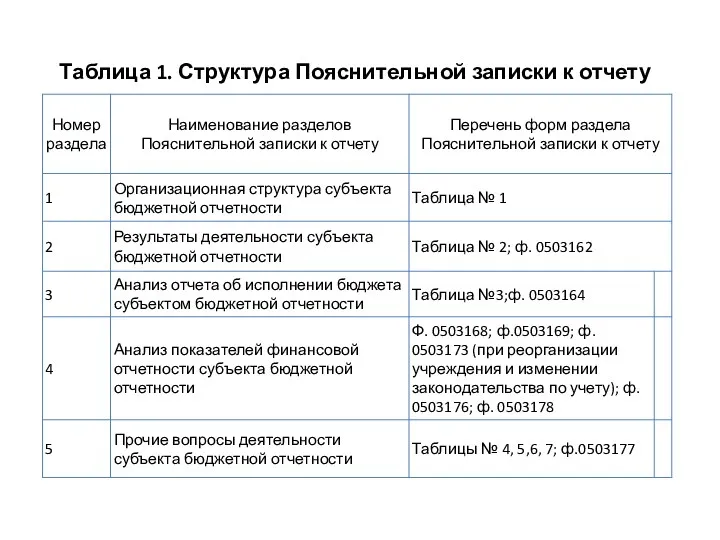

- 34. Таблица 1. Структура Пояснительной записки к отчету

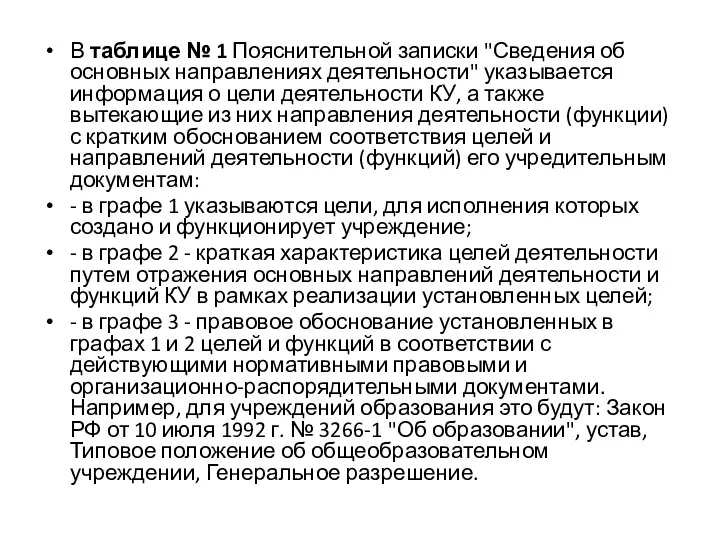

- 35. В таблице № 1 Пояснительной записки "Сведения об основных направлениях деятельности" указывается информация о цели деятельности

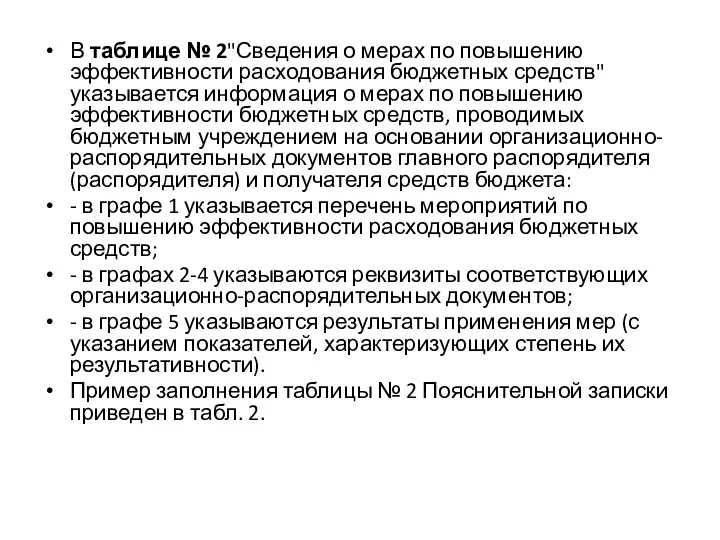

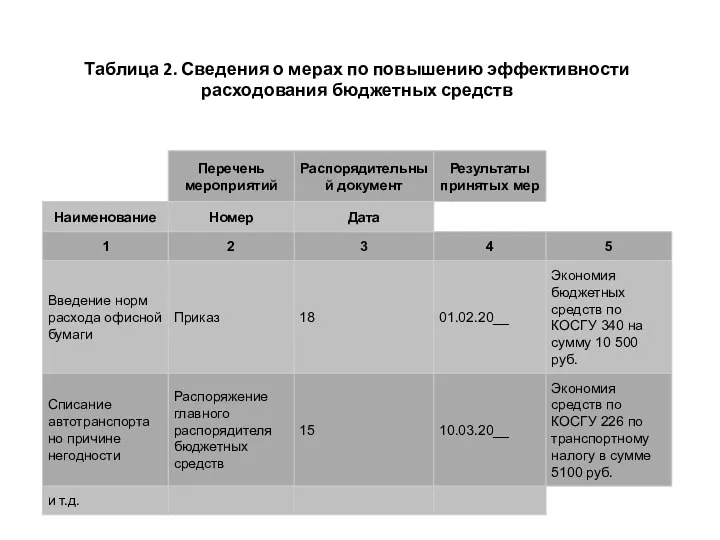

- 36. В таблице № 2"Сведения о мерах по повышению эффективности расходования бюджетных средств" указывается информация о мерах

- 37. Таблица 2. Сведения о мерах по повышению эффективности расходования бюджетных средств

- 38. В таблице № 4 "Сведения об особенностях бюджетного учета" раскрываются права самостоятельного определения учета операций с

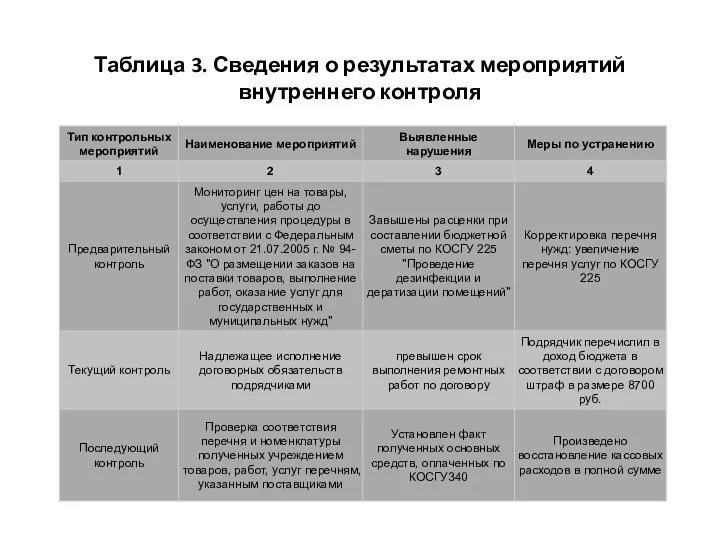

- 39. Таблица 3. Сведения о результатах мероприятий внутреннего контроля

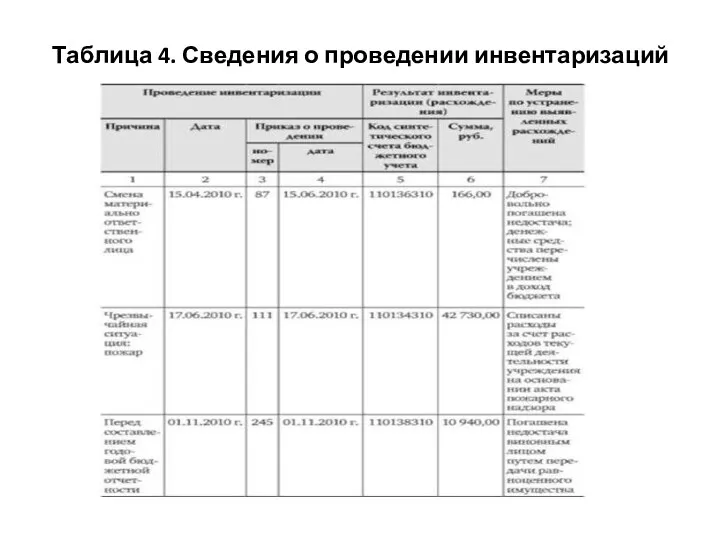

- 40. В таблице № 6 "Сведения о проведении инвентаризаций" отражаются результаты проведенных в отчетном периоде инвентаризаций имущества

- 41. Таблица 4. Сведения о проведении инвентаризаций

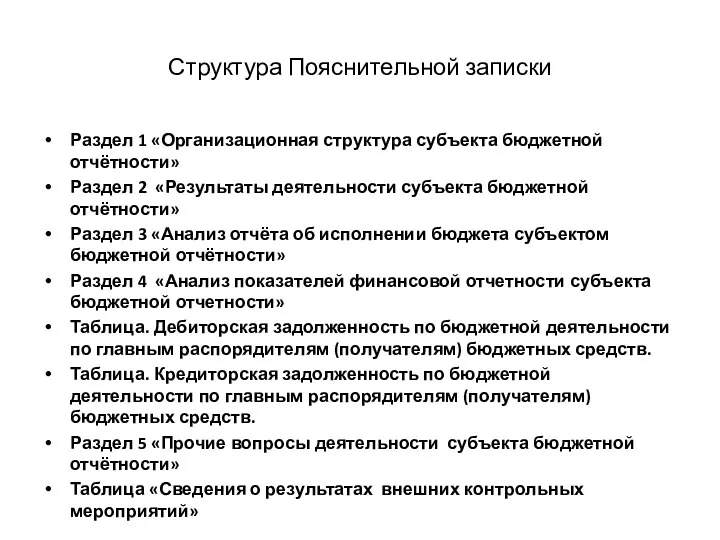

- 42. Структура Пояснительной записки Раздел 1 «Организационная структура субъекта бюджетной отчётности» Раздел 2 «Результаты деятельности субъекта бюджетной

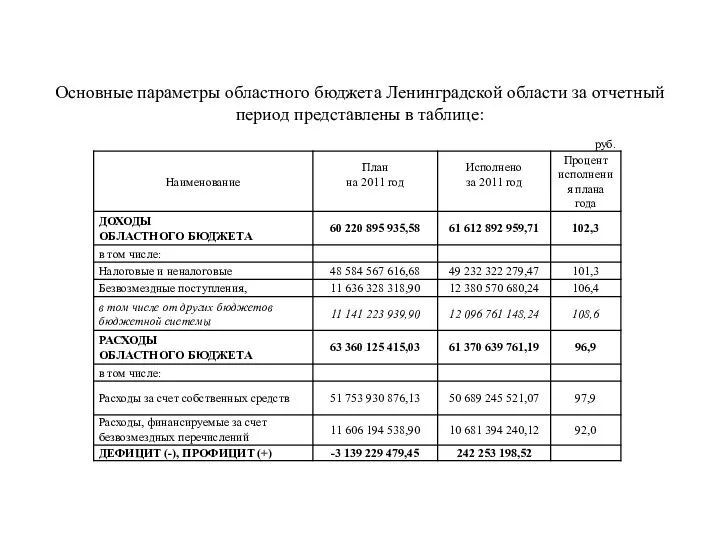

- 43. Основные параметры областного бюджета Ленинградской области за отчетный период представлены в таблице:

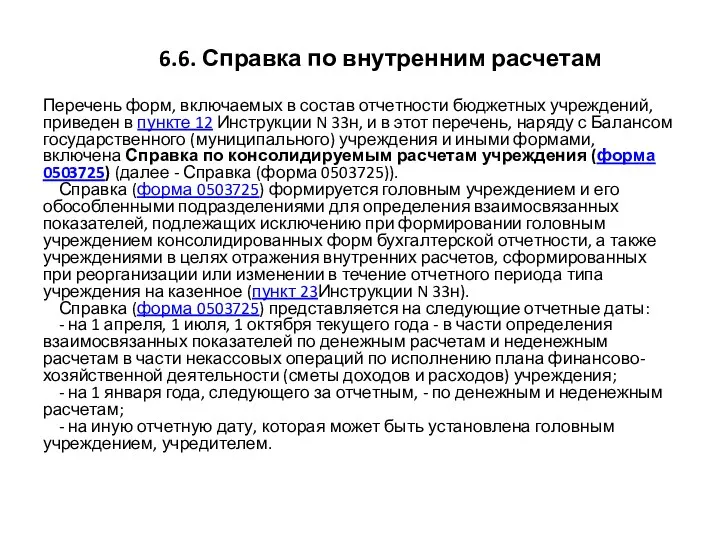

- 44. 6.6. Справка по внутренним расчетам Перечень форм, включаемых в состав отчетности бюджетных учреждений, приведен в пункте

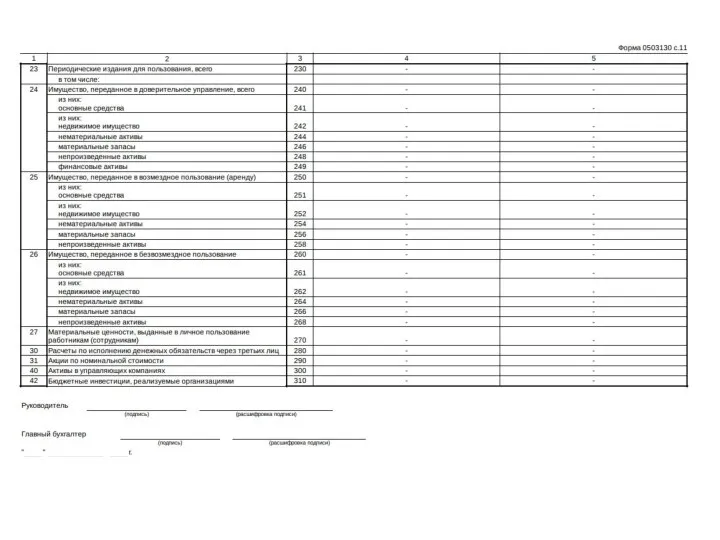

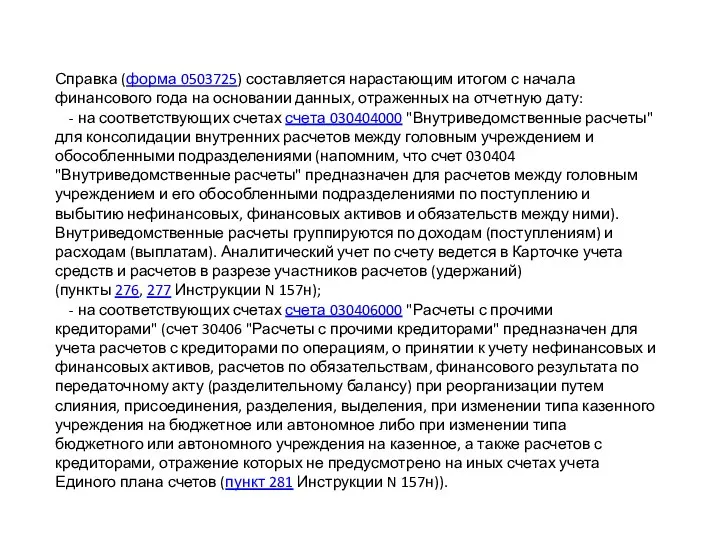

- 45. Справка (форма 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную

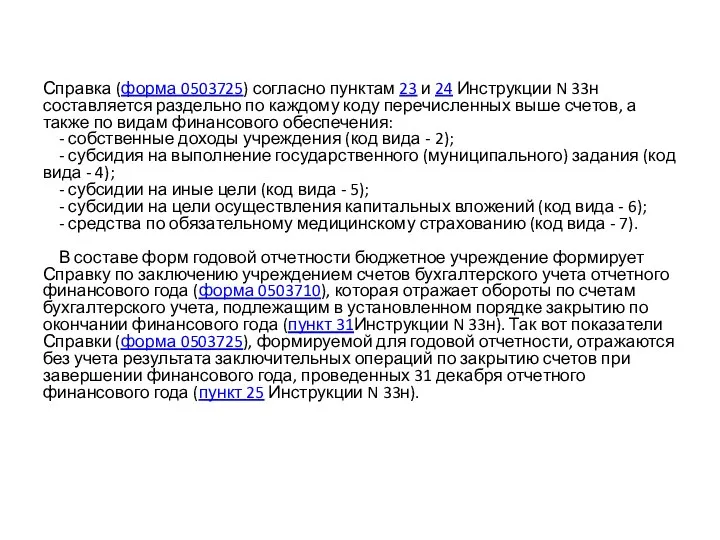

- 46. Справка (форма 0503725) согласно пунктам 23 и 24 Инструкции N 33н составляется раздельно по каждому коду

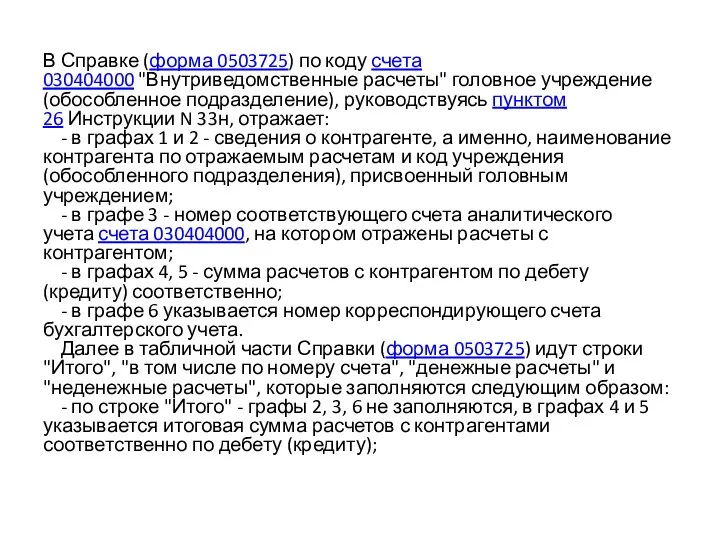

- 47. В Справке (форма 0503725) по коду счета 030404000 "Внутриведомственные расчеты" головное учреждение (обособленное подразделение), руководствуясь пунктом

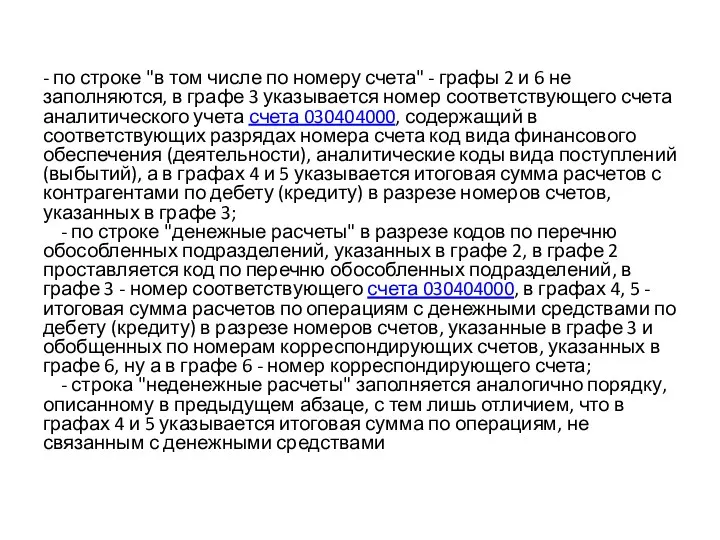

- 48. - по строке "в том числе по номеру счета" - графы 2 и 6 не заполняются,

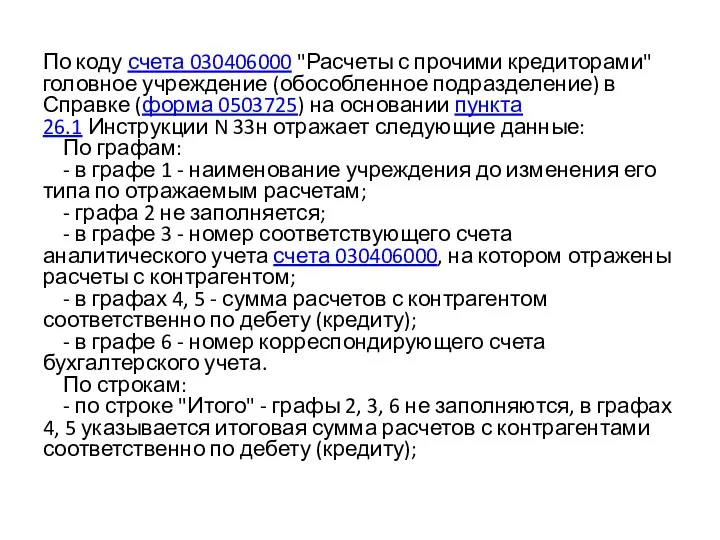

- 49. По коду счета 030406000 "Расчеты с прочими кредиторами" головное учреждение (обособленное подразделение) в Справке (форма 0503725)

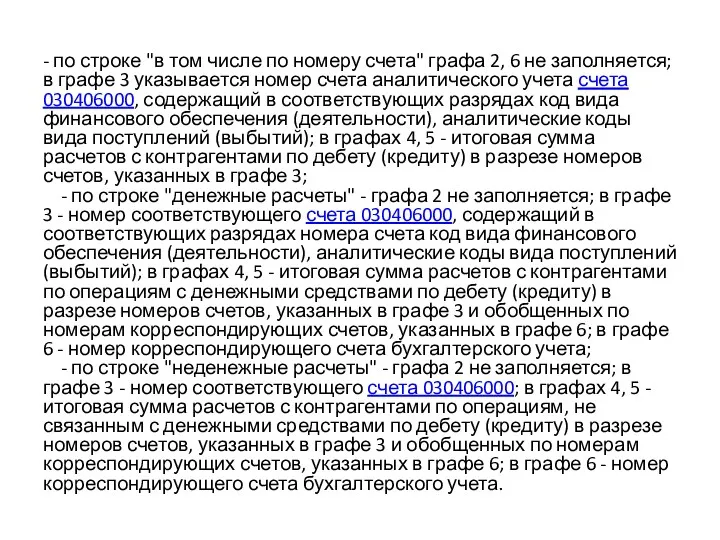

- 50. - по строке "в том числе по номеру счета" графа 2, 6 не заполняется; в графе

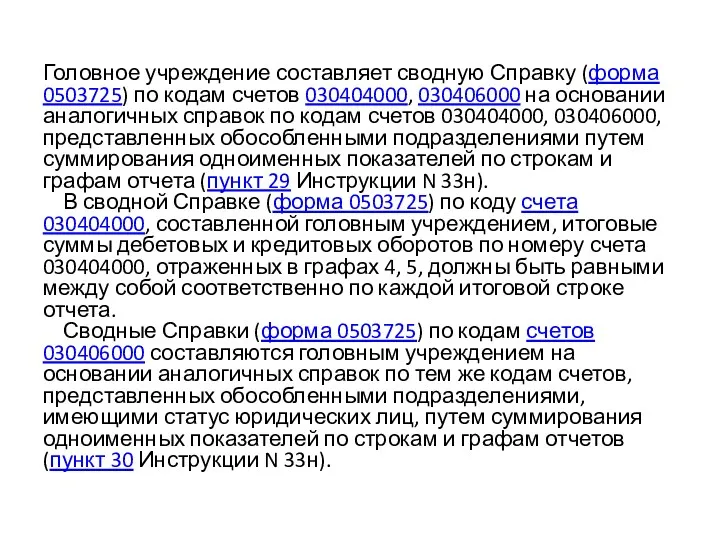

- 51. Головное учреждение составляет сводную Справку (форма 0503725) по кодам счетов 030404000, 030406000 на основании аналогичных справок

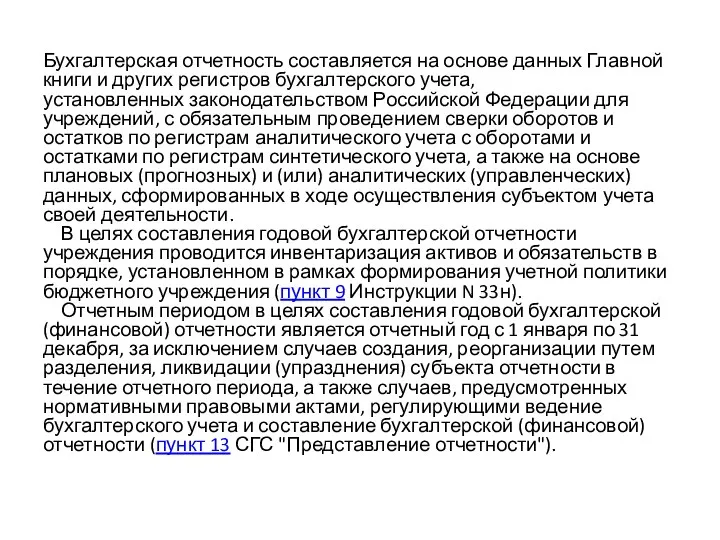

- 52. Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством Российской

- 53. Отчетным периодом в целях составления годовой бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных учреждений, тип которых был

- 55. Скачать презентацию

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017

Отчетным периодом в целях составления годовой бухгалтерской (финансовой) отчетности является отчетный

Отчетным периодом в целях составления годовой бухгалтерской (финансовой) отчетности является отчетный

В целях ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности до

В целях ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности до

6.1. Состав отчетности бюджетных учреждений

Бюджетная отчетность составляется нарастающим итогом с начала

6.1. Состав отчетности бюджетных учреждений

Бюджетная отчетность составляется нарастающим итогом с начала

6.1. Состав отчетности бюджетных учреждений

Состав бюджетной отчетности устанавливается в соответствии с

6.1. Состав отчетности бюджетных учреждений

Состав бюджетной отчетности устанавливается в соответствии с

Состав форм годовой бюджетной отчетности, представляемых главным распорядителем бюджетных средств

регламентирован

Состав форм годовой бюджетной отчетности, представляемых главным распорядителем бюджетных средств

регламентирован

Для осуществления выверки показателей бюджетной отчетности главных администраторов средств бюджетов, осуществляющих

Для осуществления выверки показателей бюджетной отчетности главных администраторов средств бюджетов, осуществляющих

Баланс бюджетной организации

(общая структура)

Баланс бюджетной организации

(общая структура)

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета.

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета.

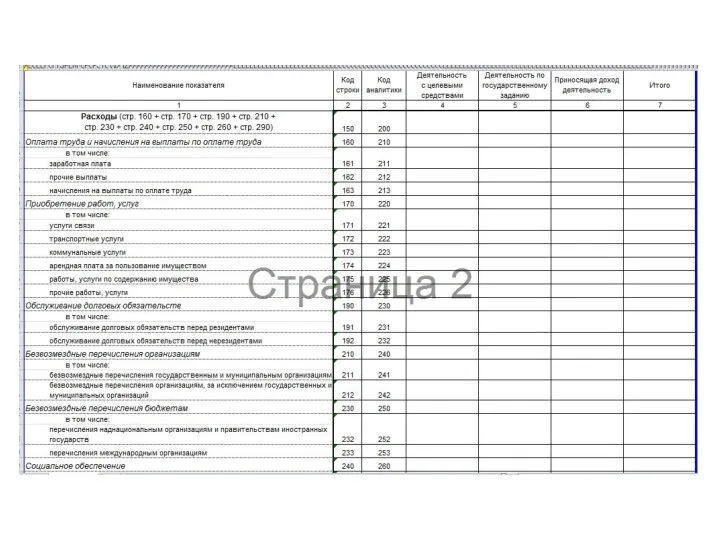

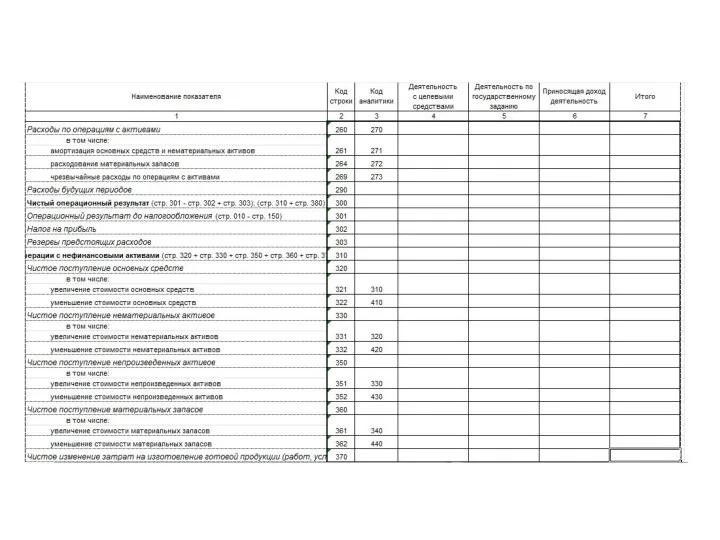

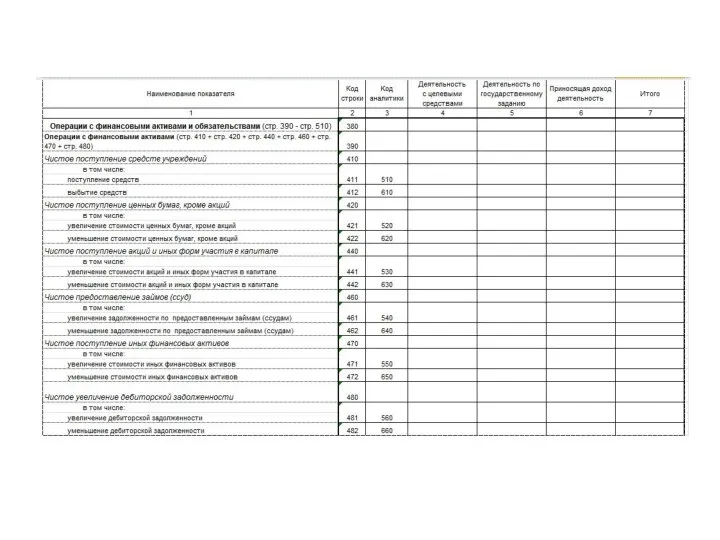

6.3. Отчет о финансовых результатах деятельности

6.3. Отчет о финансовых результатах деятельности

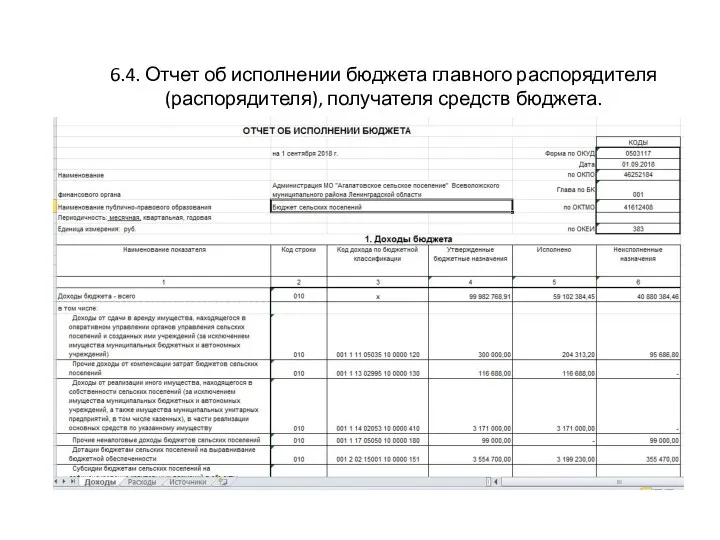

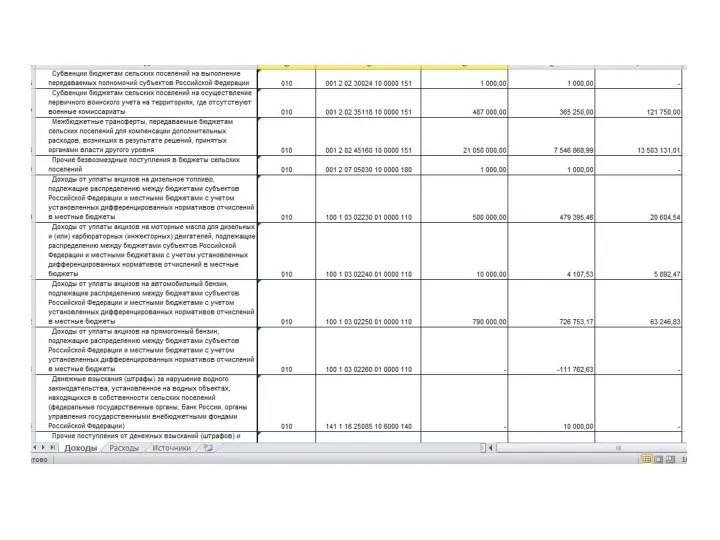

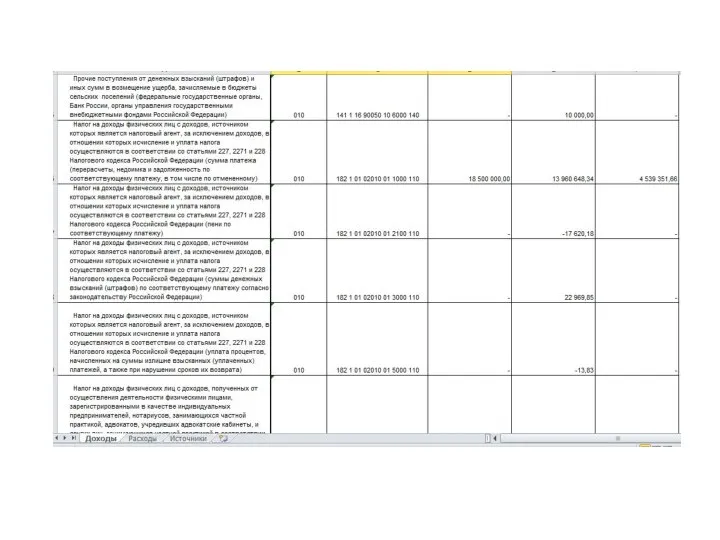

6.4. Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета.

6.4. Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета.

Расходы бюджета

Расходы бюджета

Источники финансирования дефицита бюджета

Источники финансирования дефицита бюджета

6.5. Пояснительная записка

Пояснительная записка к отчету должна содержать анализ исполнения бюджетной

6.5. Пояснительная записка

Пояснительная записка к отчету должна содержать анализ исполнения бюджетной

Таблица 1. Структура Пояснительной записки к отчету

Таблица 1. Структура Пояснительной записки к отчету

В таблице № 1 Пояснительной записки "Сведения об основных направлениях деятельности" указывается информация

В таблице № 1 Пояснительной записки "Сведения об основных направлениях деятельности" указывается информация

В таблице № 2"Сведения о мерах по повышению эффективности расходования бюджетных средств"

В таблице № 2"Сведения о мерах по повышению эффективности расходования бюджетных средств"

Таблица 2. Сведения о мерах по повышению эффективности расходования бюджетных средств

Таблица 2. Сведения о мерах по повышению эффективности расходования бюджетных средств

В таблице № 4 "Сведения об особенностях бюджетного учета" раскрываются права самостоятельного

В таблице № 4 "Сведения об особенностях бюджетного учета" раскрываются права самостоятельного

Таблица 3. Сведения о результатах мероприятий внутреннего контроля

Таблица 3. Сведения о результатах мероприятий внутреннего контроля

В таблице № 6 "Сведения о проведении инвентаризаций" отражаются результаты проведенных в отчетном

В таблице № 6 "Сведения о проведении инвентаризаций" отражаются результаты проведенных в отчетном

Таблица 4. Сведения о проведении инвентаризаций

Таблица 4. Сведения о проведении инвентаризаций

Структура Пояснительной записки

Раздел 1 «Организационная структура субъекта бюджетной отчётности»

Раздел 2 «Результаты

Структура Пояснительной записки

Раздел 1 «Организационная структура субъекта бюджетной отчётности»

Раздел 2 «Результаты

Основные параметры областного бюджета Ленинградской области за отчетный период представлены в

Основные параметры областного бюджета Ленинградской области за отчетный период представлены в

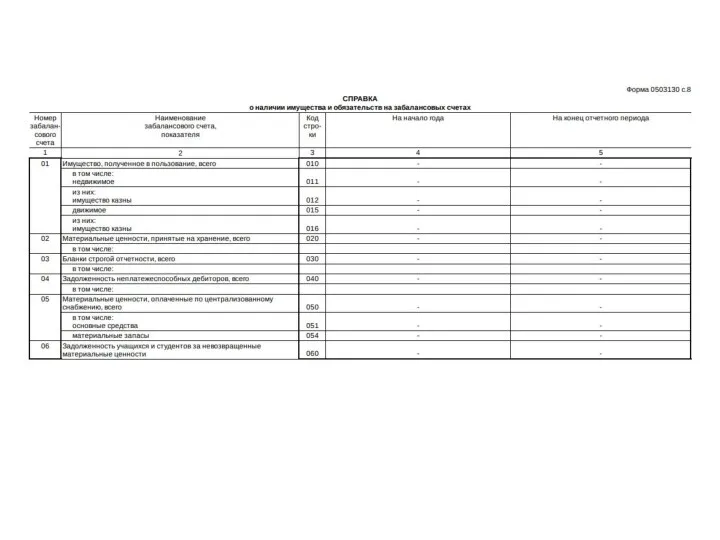

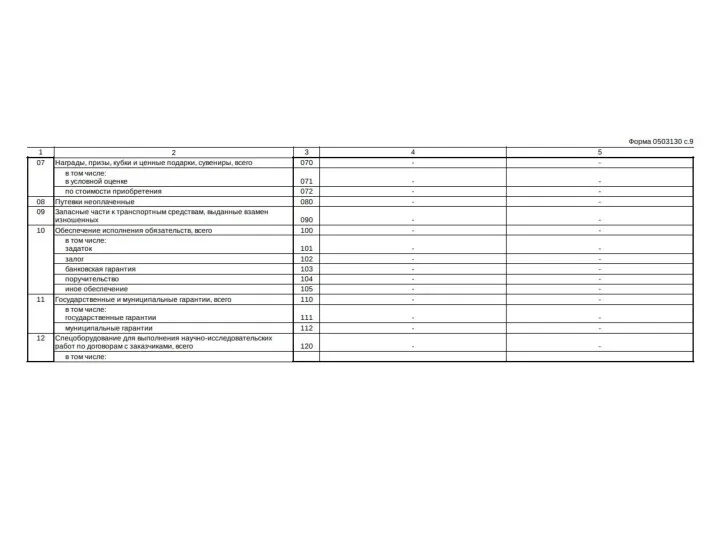

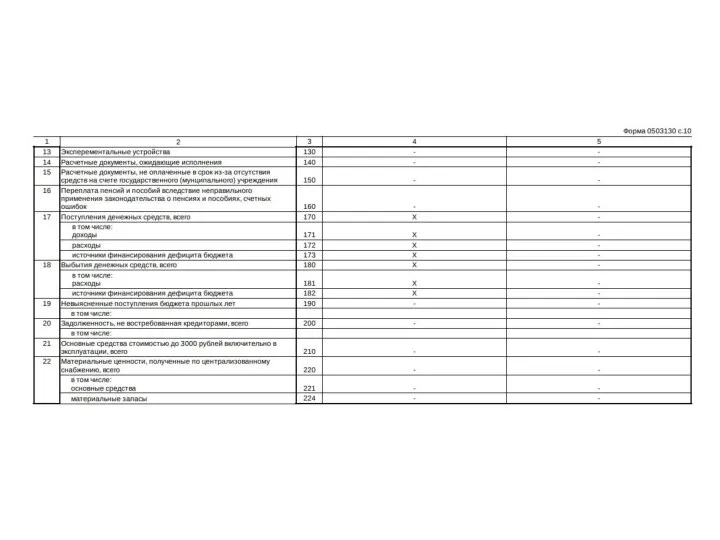

6.6. Справка по внутренним расчетам

Перечень форм, включаемых в состав отчетности бюджетных

6.6. Справка по внутренним расчетам

Перечень форм, включаемых в состав отчетности бюджетных

Справка (форма 0503725) составляется нарастающим итогом с начала финансового года на

Справка (форма 0503725) составляется нарастающим итогом с начала финансового года на

Справка (форма 0503725) согласно пунктам 23 и 24 Инструкции N 33н составляется раздельно по каждому

Справка (форма 0503725) согласно пунктам 23 и 24 Инструкции N 33н составляется раздельно по каждому

В Справке (форма 0503725) по коду счета 030404000 "Внутриведомственные расчеты" головное учреждение (обособленное

В Справке (форма 0503725) по коду счета 030404000 "Внутриведомственные расчеты" головное учреждение (обособленное

- по строке "в том числе по номеру счета" - графы

- по строке "в том числе по номеру счета" - графы

По коду счета 030406000 "Расчеты с прочими кредиторами" головное учреждение (обособленное подразделение) в Справке

По коду счета 030406000 "Расчеты с прочими кредиторами" головное учреждение (обособленное подразделение) в Справке

- по строке "в том числе по номеру счета" графа 2,

- по строке "в том числе по номеру счета" графа 2,

Головное учреждение составляет сводную Справку (форма 0503725) по кодам счетов 030404000, 030406000 на основании

Головное учреждение составляет сводную Справку (форма 0503725) по кодам счетов 030404000, 030406000 на основании

Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров

Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров

Отчетным периодом в целях составления годовой бухгалтерской (финансовой) отчетности государственных (муниципальных)

Отчетным периодом в целях составления годовой бухгалтерской (финансовой) отчетности государственных (муниципальных)

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах Самозанятые: налог на профессиональный доход в вопросах и ответах

Самозанятые: налог на профессиональный доход в вопросах и ответах Қаржылық тұтқаның нәтижесі

Қаржылық тұтқаның нәтижесі Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Формування зобов'язань банку

Формування зобов'язань банку Основы аудита

Основы аудита Семейный бюджет

Семейный бюджет Учет денежных средств в аптеках

Учет денежных средств в аптеках Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Инструкция по активации ПК для работы с терминалом UZPAYNET

Инструкция по активации ПК для работы с терминалом UZPAYNET Акцияның қажеттілігі

Акцияның қажеттілігі Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Інвестиційний консалтинг

Інвестиційний консалтинг Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Страховые программы АльфаСтрахование

Страховые программы АльфаСтрахование Спецсчет

Спецсчет Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Banking. History of banks

Banking. History of banks Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Инициативное бюджетирование

Инициативное бюджетирование ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні”

ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні” Discounted Cash Flow applications

Discounted Cash Flow applications Трудовая пенсия по старости

Трудовая пенсия по старости Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності