- ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

Содержание

- 2. ДАВИД РИКАРДО Налоги составляют ту долю продукта и туда страны, которая поступает в распоряжение правительства, они

- 4. 1. В налогах воплощено экономически выраженное существование государства. 2. Налог - это материнская грудь, кормящая правительство.

- 5. Ирвинг Фишер Налоги – это наша плата за цивилизованность общества

- 9. С.Ю. Витте под налогами понимал установленные законом обязательные денежные взносы населения на удовлетворение государственных нужд

- 13. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен

- 14. Киевский князь племена Поборы в казну дань Периоды: нерегулярный характер – контрибуция с побежденных народов систематический

- 15. Косвенные налоги Торговые пошлины Судебные пошлины Мыт – перевоз товаров через заставы Перевоз – перевоз товаров

- 16. Феодальная раздробленность Отсутствие централизованной власти Пошлины за провоз товаров по территории владельца земли (с каждой повозки)

- 17. Золотая Орда Русь Эксплуатация земель Иноземная дань Город : двор Сельская местность: хозяйство «Ордынские тягости»: выход

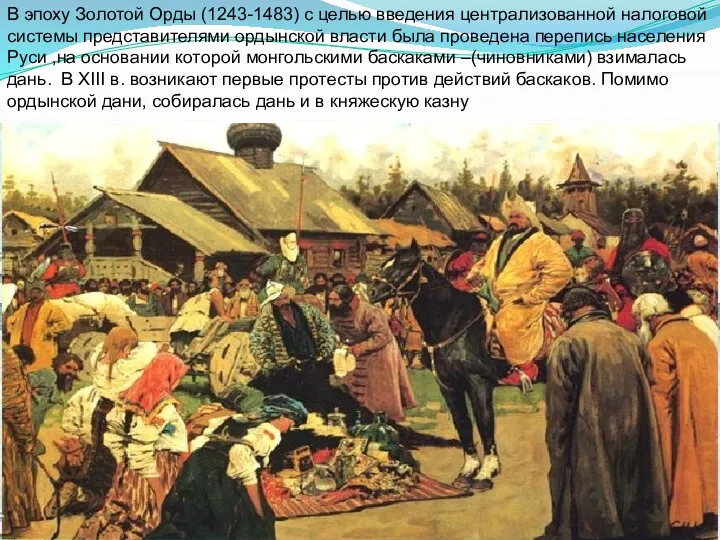

- 18. В эпоху Золотой Орды (1243-1483) с целью введения централизованной налоговой системы представителями ордынской власти была проведена

- 19. Косвенные налоги Прямые налоги Подушный налог (основной) взимался в основном с черносошных крестьян и посадских людей

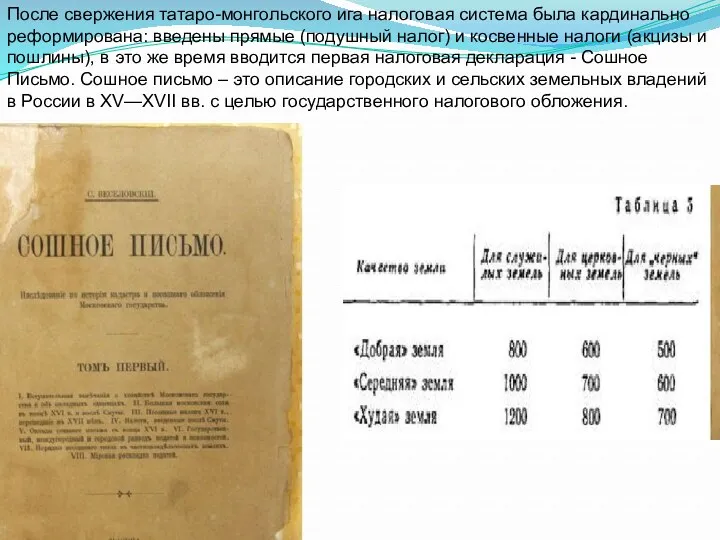

- 20. После свержения татаро-монгольского ига налоговая система была кардинально реформирована: введены прямые (подушный налог) и косвенные налоги

- 21. При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а также полоняничные деньги

- 22. В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г. был создан специальный орган -

- 23. Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в становлении и развитии налогообложения. В

- 24. В период правления Екатерины II совершенствуется управление государственными органами. Основным прямым налогом была подушная дань, на

- 25. Доходы государства в период правления Екатерины II

- 26. При Александре I вводились новые обязательные платежи, например, процентный сбор с доходов от недвижимого имущества; кибиточная

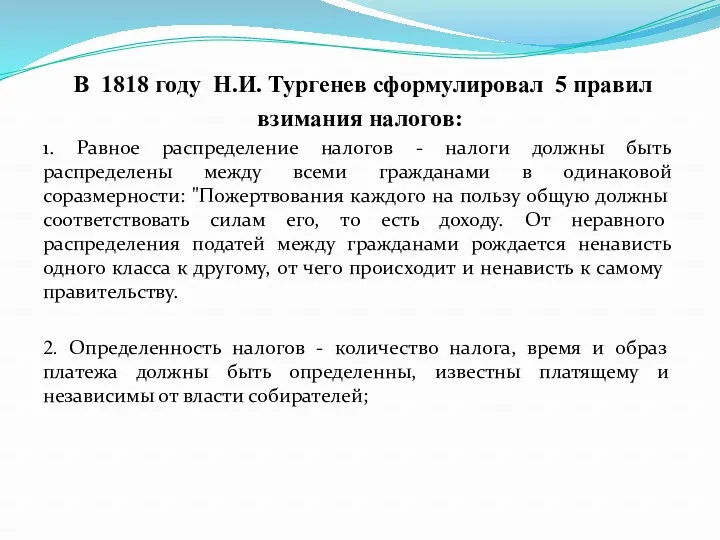

- 27. Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев издает труд

- 28. Во второй половине XIX века в связи с проведением крестьянской реформы 1861 г. была изменена система

- 29. До революции практически вся налоговая система основывалась на сочетании поземельного и поимущественного принципов, даже подушная подать,

- 30. С 1917 года открыта новая страница в экономических преобразованиях России. Одним из первых изменений налогового законодательства

- 31. В 1921 г. Начинает осуществляться новая экономическая политика (НЭП). Налоговой система НЭПа, повторила в общих чертах

- 32. 2 сентября 1930 г. в СССР была проведена кардинальная налоговая реформа. Благодаря ей доход государства начал

- 33. Во время Великой Отечественной войны введен военный налог, налог на холостяков, одиноких и малосемейных граждан СССР.

- 34. В 1960-е годы существенный поворот в сфере налогов. По инициативе Н.С. Хрущева была предпринята попытка осуществить

- 35. В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Кроме того, с принятием Закона

- 36. Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время

- 37. Экономическая сущность налогов

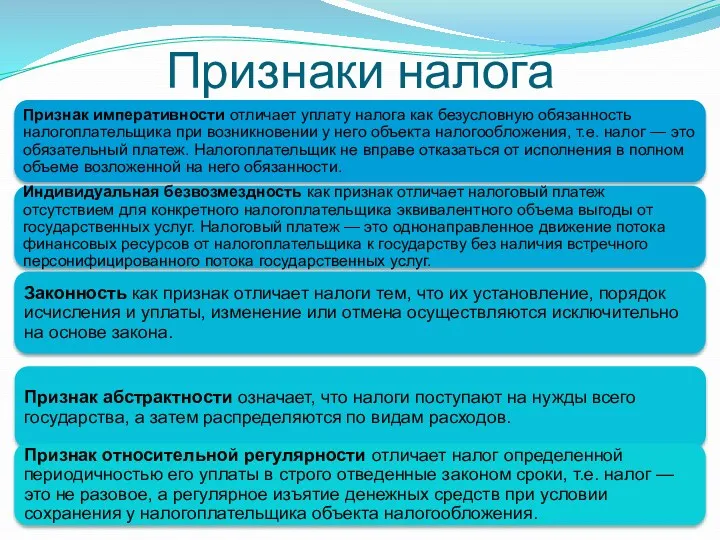

- 38. Признаки налога

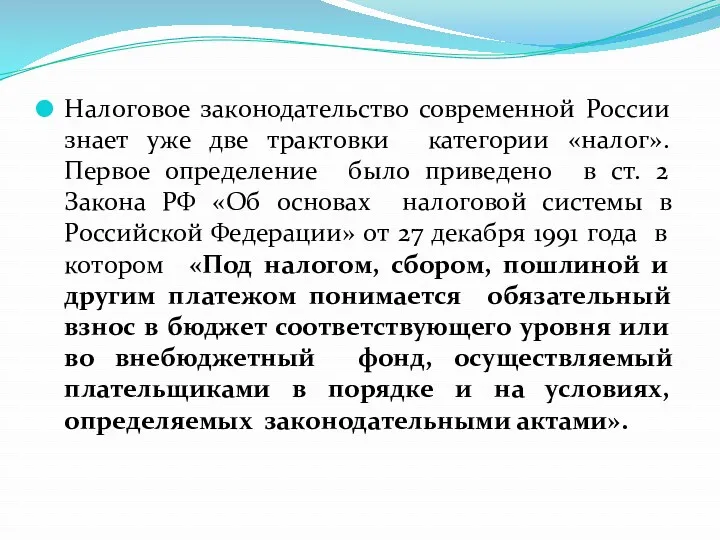

- 39. Налоговое законодательство современной России знает уже две трактовки категории «налог». Первое определение было приведено в ст.

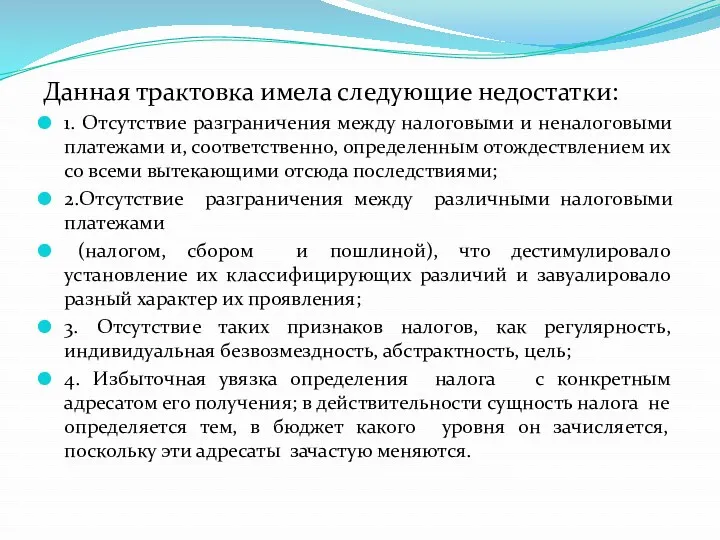

- 40. Данная трактовка имела следующие недостатки: 1. Отсутствие разграничения между налоговыми и неналоговыми платежами и, соответственно, определенным

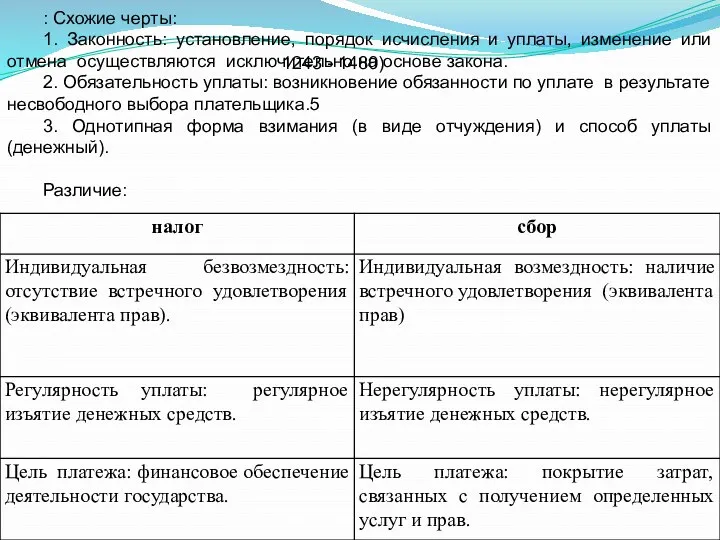

- 42. : Схожие черты: 1. Законность: установление, порядок исчисления и уплаты, изменение или отмена осуществляются исключительно на

- 44. ЭЛЕМЕНТЫ НАЛОГОВ Согласно ст. 17 «Налог считается установленным лишь в том случае, когда определены налогоплательщики и

- 47. Элементы налогообложения Субъект налога (налогоплательщик) – обязательный элемент налогообложения, характеризующий лицо, на которое по закону возлагается

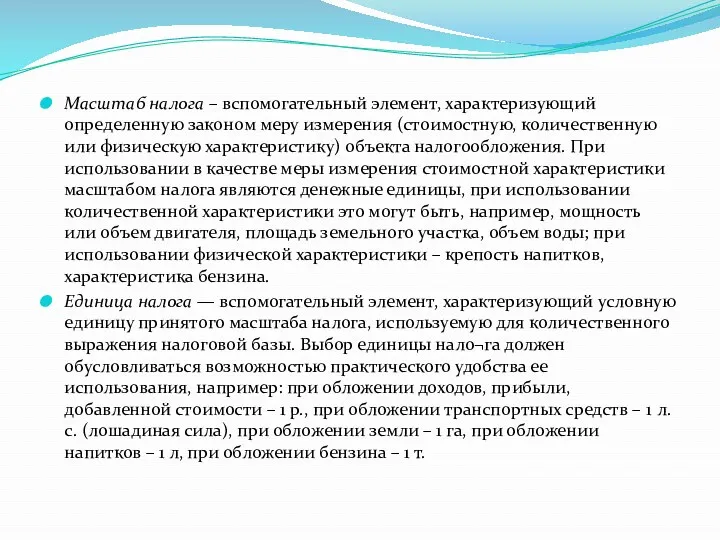

- 48. Масштаб налога – вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта

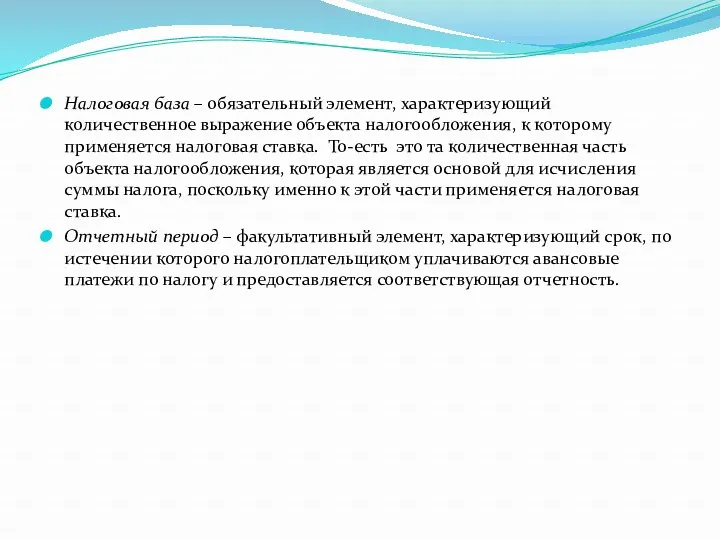

- 49. Налоговая база – обязательный элемент, характеризующий количественное выражение объекта налогообложения, к которому применяется налоговая ставка. То-есть

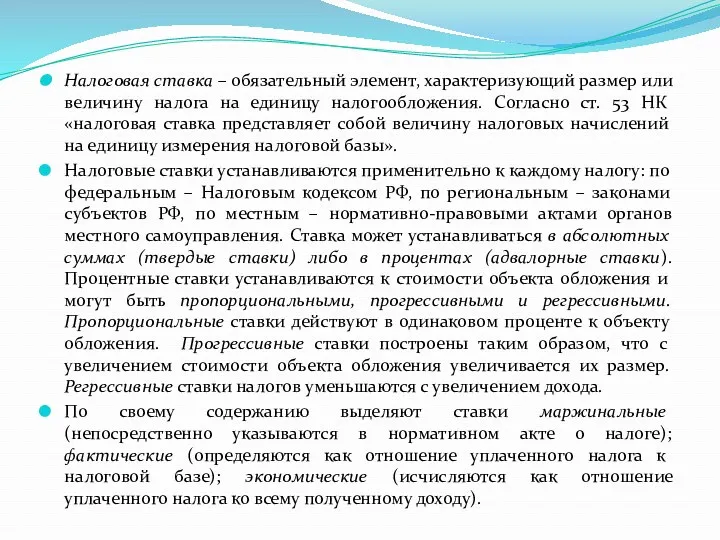

- 50. Налоговая ставка – обязательный элемент, характеризующий размер или величину налога на единицу налогообложения. Согласно ст. 53

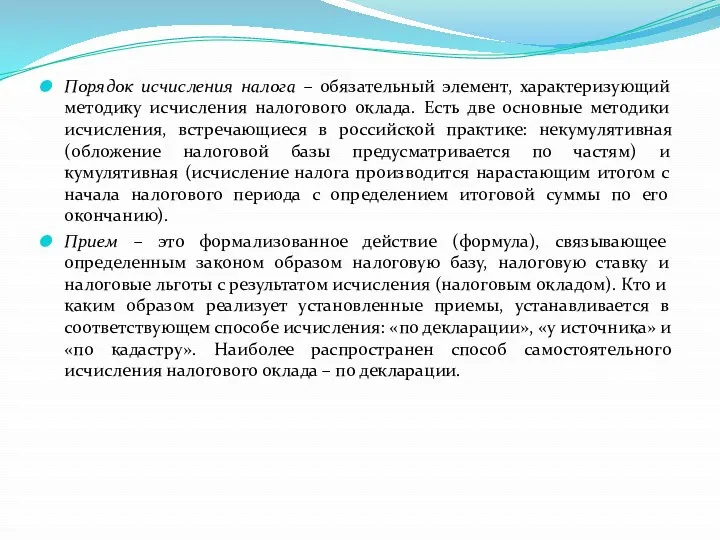

- 51. Порядок исчисления налога – обязательный элемент, характеризующий методику исчисления налогового оклада. Есть две основные методики исчисления,

- 52. Налоговая льгота – факультативный элемент Согласно ст. 56 НК «льготами по налогам и сборам признаются предостав¬ляемые

- 53. 2) Освобождения – льготы, выводящие полностью или частично из-под налогообложения определенные категории налогоплательщиков или налогоплательщиков, отвечающих

- 54. 4) Вычеты – это льготы, позволяющие в определенных случаях уменьшать величину налоговой базы. Вычеты могут основываться

- 55. Под отсрочкой следует понимать перенос компетентными органами срока уплаты налога при наличии соответствующих оснований с последующим

- 56. Налоговые каникулы – льгота, предусматривающая полное освобождение от уплаты налога на определенный законом срок. Налоговым законодательством

- 57. 2. Классификация в зависимости от привязки к элементам налогообложения во многом дублирует ее. Выделяют льготы, не

- 58. 4. Классификация льгот по субъекту предоставления подразделяет их на льготы, предоставляемые исключительно хозяйствующим субъектам или физическим

- 59. Налоговый оклад – вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного объекта налогообложения.

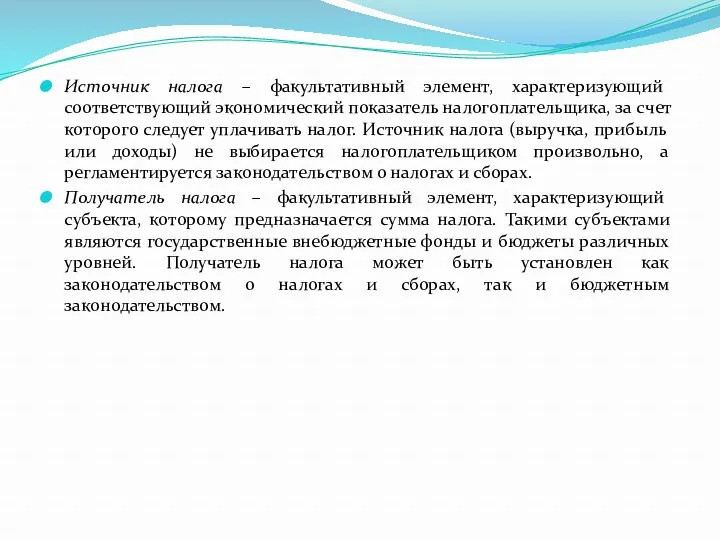

- 60. Источник налога – факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за счет которого следует уплачивать налог.

- 62. В 1818 году Н.И. Тургенев сформулировал 5 правил взимания налогов: 1. Равное распределение налогов - налоги

- 63. 3. Собирание налогов в удобнейшее время – «подать с поземного дохода или с дохода от домов,

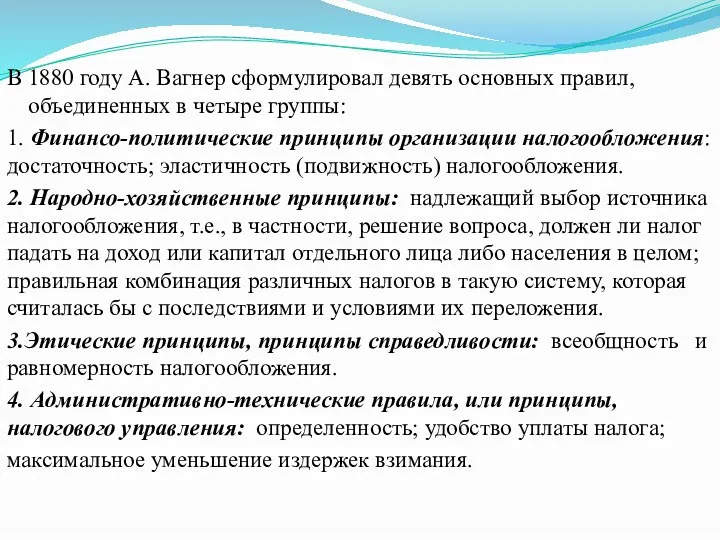

- 65. В 1880 году А. Вагнер сформулировал девять основных правил, объединенных в четыре группы: 1. Финансо-политические принципы

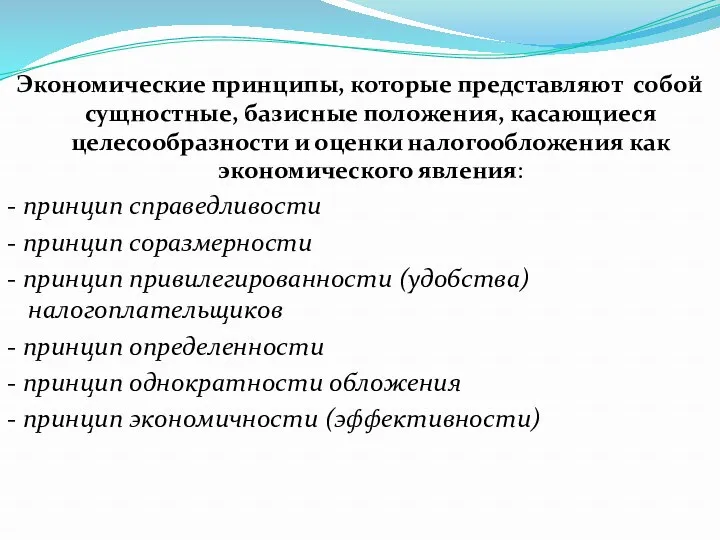

- 66. Экономические принципы, которые представляют собой сущностные, базисные положения, касающиеся целесообразности и оценки налогообложения как экономического явления:

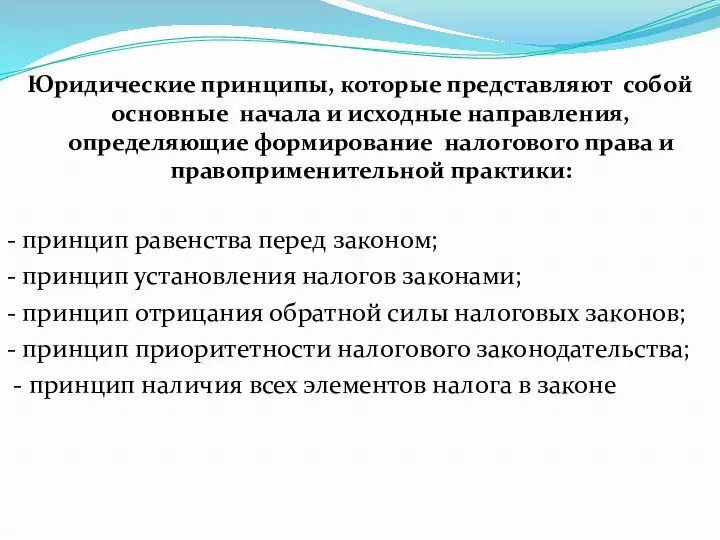

- 67. Юридические принципы, которые представляют собой основные начала и исходные направления, определяющие формирование налогового права и правоприменительной

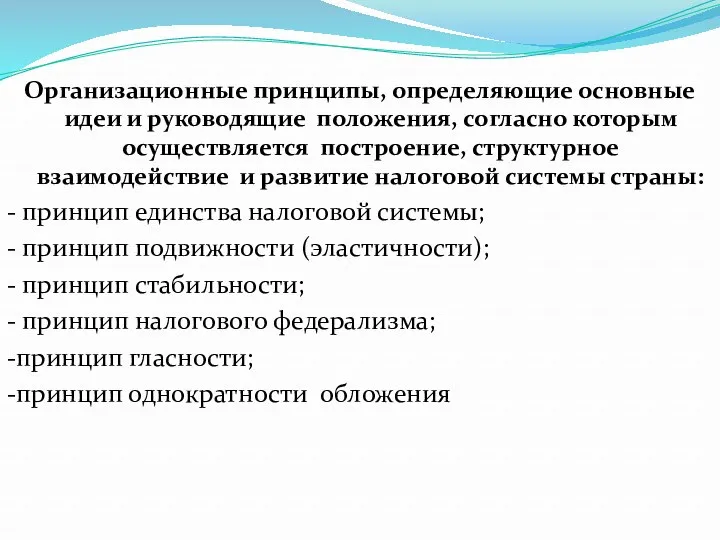

- 68. Организационные принципы, определяющие основные идеи и руководящие положения, согласно которым осуществляется построение, структурное взаимодействие и развитие

- 70. Фискальная функция (от лат. фиск - государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения

- 71. Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических

- 72. Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также

- 73. Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические

- 74. Равное налогообложение имеет место в тех случаях, когда для всех налогоплательщиков устанавливаются равные суммы налога. При

- 75. Пропорциональное налогообложение представляет собой систему налогообложения, при которой налоговые ставки устанавливаются в одинаковом проценте к налогооблагаемой

- 76. Прогрессивное обложение представляет собой систему налогообложения, при которой большей налоговой базе (объекту налогообложения) соответствует более высокий

- 77. Регрессивное обложение представляет собой систему налогообложения, при которой большему размеру налоговой базы соответствует более низкий уровень

- 79. 1. Кадастровый, т.е. на основе кадастра – реестра, содержащего перечень типичных объектов (земля, доходы), классифицируемые по

- 80. Изъятие налога до получения субъектом дохода, т.е. изъятие у источника выплаты дохода. Данный способ уплаты налога

- 81. Декларационный способ представляет собой изъятие части налога после его получения субъектом и представления последним в налоговые

- 82. Административный способ предусматривает возможность уплаты налога на основании налогового уведомления, выписанного налоговым органом.

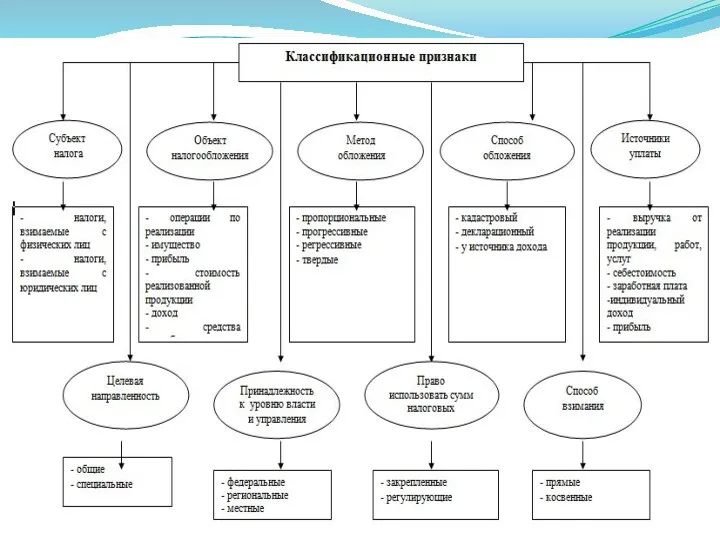

- 84. По иерархии уровня власти (в основу классификации признака положена иерархия уровня власти, издающей закон о налогообложении

- 85. По объекту обложения или сфере изъятия налоги можно подразделить на налоги, изымаемые с имущества, земли, ренты,

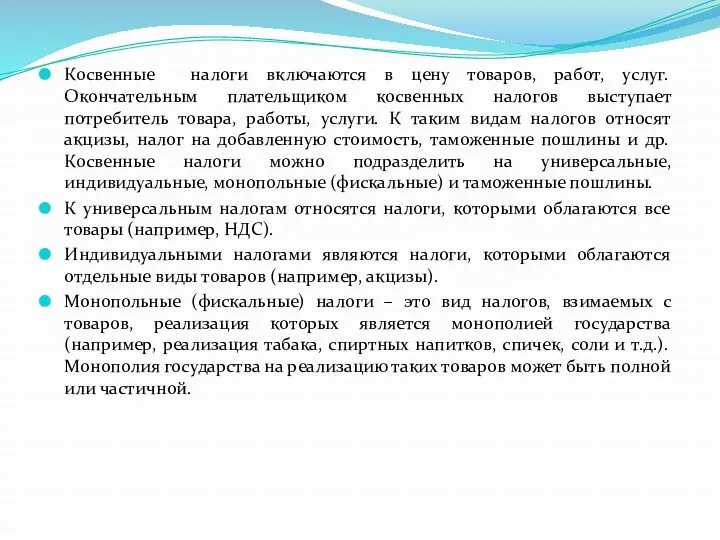

- 86. По способу изъятия налога или дохода у налогоплательщика налоги подразделяются на прямые и косвенные. В основу

- 87. Косвенные налоги включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных налогов выступает потребитель товара, работы,

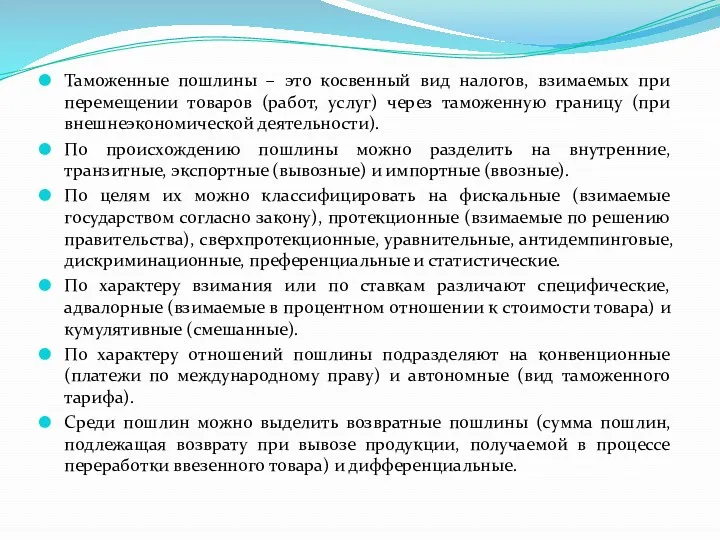

- 88. Таможенные пошлины – это косвенный вид налогов, взимаемых при перемещении товаров (работ, услуг) через таможенную границу

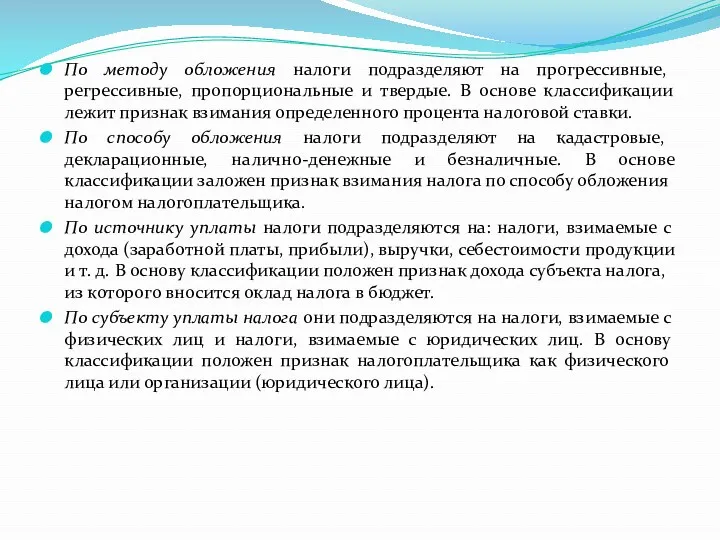

- 89. По методу обложения налоги подразделяют на прогрессивные, регрессивные, пропорциональные и твердые. В основе классификации лежит признак

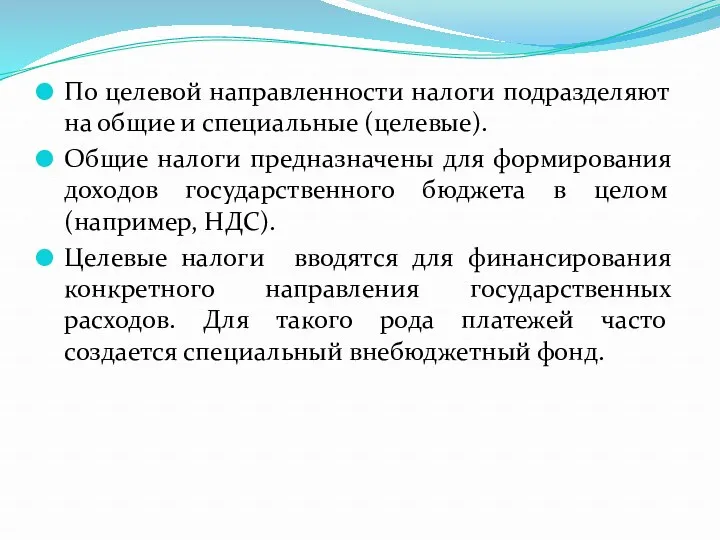

- 90. По целевой направленности налоги подразделяют на общие и специальные (целевые). Общие налоги предназначены для формирования доходов

- 91. По уровню бюджета, в который зачисляется платеж (право использования сумм налоговых поступлений) налоги можно подразделить на

- 92. ЭКЗОТИЧЕСКИЕ НАЛОГИ

- 117. Скачать презентацию

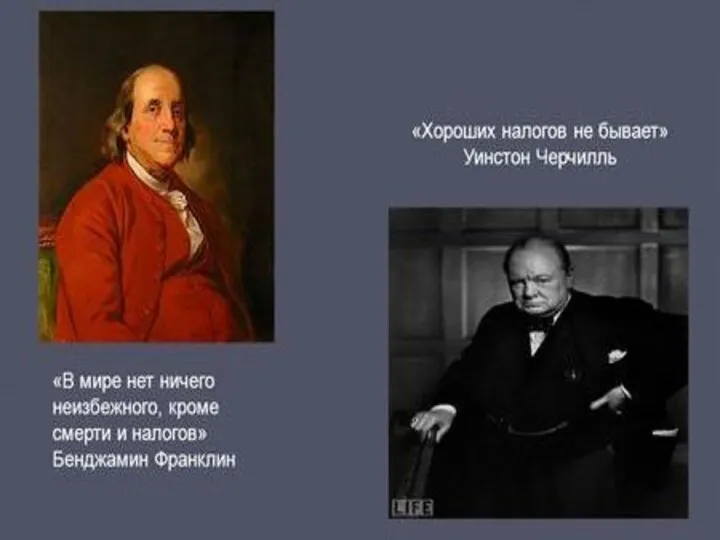

ДАВИД РИКАРДО

Налоги составляют ту долю продукта и туда страны, которая поступает

ДАВИД РИКАРДО

Налоги составляют ту долю продукта и туда страны, которая поступает

1. В налогах воплощено экономически выраженное существование государства.

2. Налог - это материнская грудь,

1. В налогах воплощено экономически выраженное существование государства.

2. Налог - это материнская грудь,

Ирвинг Фишер

Налоги – это наша плата за цивилизованность общества

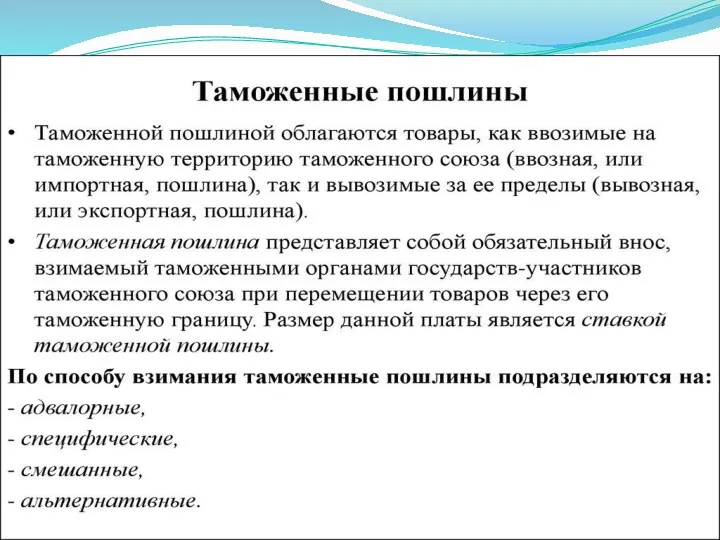

Ирвинг Фишер

Налоги – это наша плата за цивилизованность общества

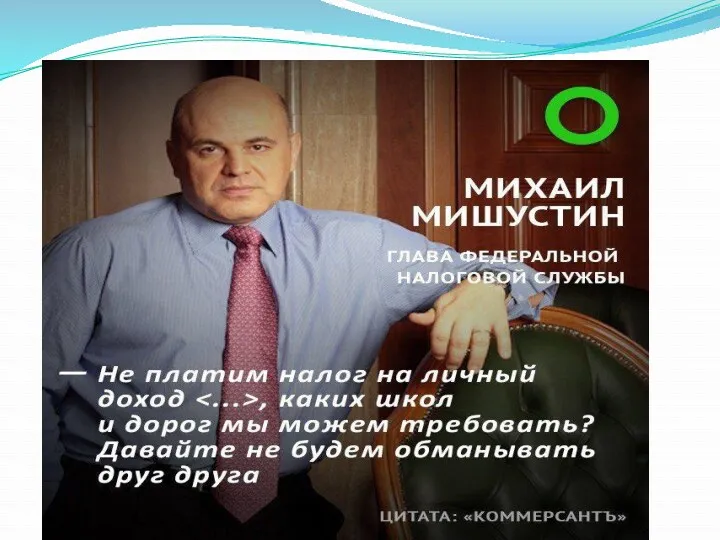

С.Ю. Витте под налогами понимал установленные законом обязательные денежные взносы населения

С.Ю. Витте под налогами понимал установленные законом обязательные денежные взносы населения

Финансовая система Древней Руси начала складываться только с конца IX века,

Финансовая система Древней Руси начала складываться только с конца IX века,

Киевский князь

племена

Поборы в казну

дань

Периоды:

нерегулярный характер – контрибуция с побежденных народов

Киевский князь

племена

Поборы в казну

дань

Периоды:

нерегулярный характер – контрибуция с побежденных народов

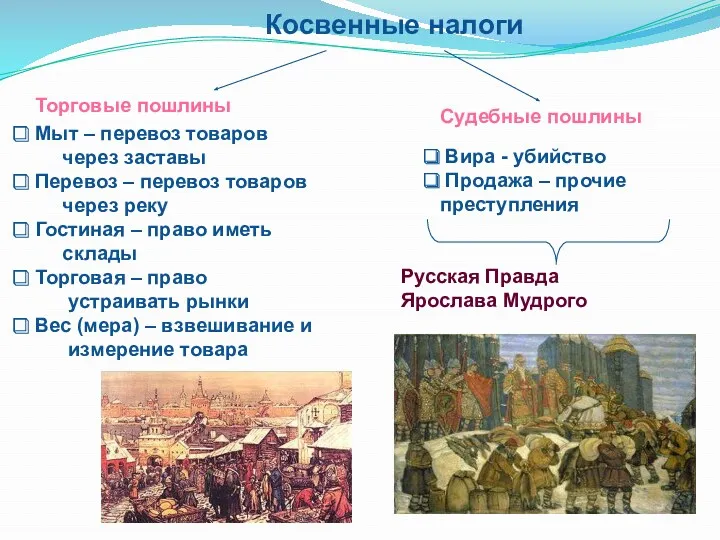

Косвенные налоги

Торговые пошлины

Судебные пошлины

Мыт – перевоз товаров

через заставы

Косвенные налоги

Торговые пошлины

Судебные пошлины

Мыт – перевоз товаров

через заставы

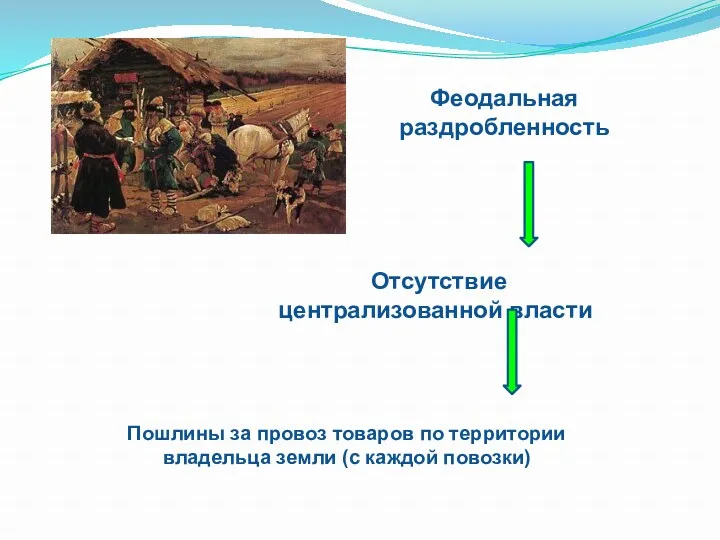

Феодальная раздробленность

Отсутствие централизованной власти

Пошлины за провоз товаров по территории владельца

Феодальная раздробленность

Отсутствие централизованной власти

Пошлины за провоз товаров по территории владельца

Золотая Орда

Русь

Эксплуатация земель

Иноземная дань

Город :

двор

Сельская местность:

Золотая Орда

Русь

Эксплуатация земель

Иноземная дань

Город :

двор

Сельская местность:

В эпоху Золотой Орды (1243-1483) с целью введения централизованной налоговой системы

В эпоху Золотой Орды (1243-1483) с целью введения централизованной налоговой системы

Косвенные налоги

Прямые налоги

Подушный налог

(основной)

взимался в основном с черносошных крестьян и посадских

Косвенные налоги

Прямые налоги

Подушный налог

(основной)

взимался в основном с черносошных крестьян и посадских

После свержения татаро-монгольского ига налоговая система была кардинально реформирована: введены прямые

После свержения татаро-монгольского ига налоговая система была кардинально реформирована: введены прямые

При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а

При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а

В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г.

В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г.

Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в

Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в

В период правления Екатерины II совершенствуется управление государственными органами.

Основным прямым

В период правления Екатерины II совершенствуется управление государственными органами.

Основным прямым

Доходы государства в период правления Екатерины II

Доходы государства в период правления Екатерины II

При Александре I вводились новые обязательные платежи, например, процентный сбор с

При Александре I вводились новые обязательные платежи, например, процентный сбор с

Начало XIX в. - время развития финансовой науки. В 1818 году

Начало XIX в. - время развития финансовой науки. В 1818 году

Во второй половине XIX века в связи с проведением крестьянской реформы

Во второй половине XIX века в связи с проведением крестьянской реформы

До революции практически вся налоговая система основывалась на сочетании поземельного и

До революции практически вся налоговая система основывалась на сочетании поземельного и

С 1917 года открыта новая страница в экономических преобразованиях России. Одним

С 1917 года открыта новая страница в экономических преобразованиях России. Одним

В 1921 г. Начинает осуществляться новая экономическая политика (НЭП). Налоговой система

В 1921 г. Начинает осуществляться новая экономическая политика (НЭП). Налоговой система

2 сентября 1930 г. в СССР была проведена кардинальная налоговая реформа.

Благодаря

2 сентября 1930 г. в СССР была проведена кардинальная налоговая реформа.

Благодаря

Во время Великой Отечественной войны введен военный налог, налог на холостяков,

Во время Великой Отечественной войны введен военный налог, налог на холостяков,

В 1960-е годы существенный поворот в сфере налогов.

По инициативе Н.С.

В 1960-е годы существенный поворот в сфере налогов.

По инициативе Н.С.

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Кроме

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Кроме

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к

Экономическая сущность налогов

Экономическая сущность налогов

Признаки налога

Признаки налога

Налоговое законодательство современной России знает уже две трактовки категории «налог». Первое

Налоговое законодательство современной России знает уже две трактовки категории «налог». Первое

Данная трактовка имела следующие недостатки:

1. Отсутствие разграничения между налоговыми и неналоговыми

Данная трактовка имела следующие недостатки:

1. Отсутствие разграничения между налоговыми и неналоговыми

: Схожие черты:

1. Законность: установление, порядок исчисления и уплаты, изменение или

1. Законность: установление, порядок исчисления и уплаты, изменение или

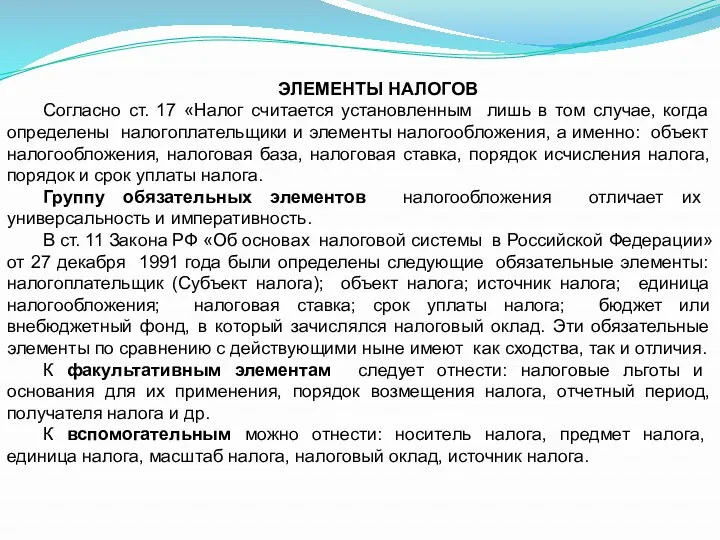

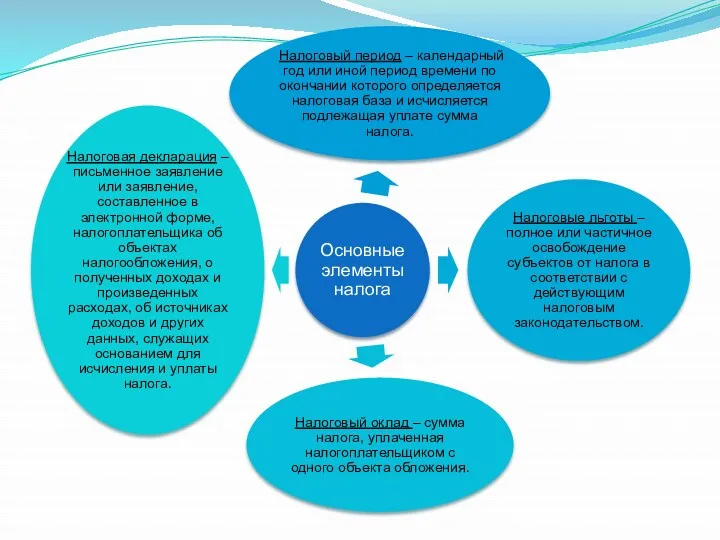

ЭЛЕМЕНТЫ НАЛОГОВ

Согласно ст. 17 «Налог считается установленным лишь в том случае,

ЭЛЕМЕНТЫ НАЛОГОВ

Согласно ст. 17 «Налог считается установленным лишь в том случае,

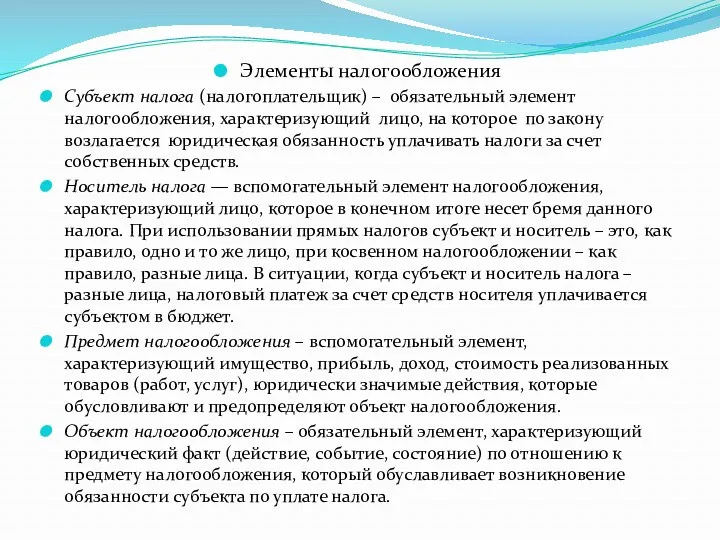

Элементы налогообложения

Субъект налога (налогоплательщик) – обязательный элемент налогообложения, характеризующий лицо, на

Элементы налогообложения

Субъект налога (налогоплательщик) – обязательный элемент налогообложения, характеризующий лицо, на

Масштаб налога – вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную,

Масштаб налога – вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную,

Налоговая база – обязательный элемент, характеризующий количественное выражение объекта налогообложения, к

Налоговая база – обязательный элемент, характеризующий количественное выражение объекта налогообложения, к

Налоговая ставка – обязательный элемент, характеризующий размер или величину налога на

Налоговая ставка – обязательный элемент, характеризующий размер или величину налога на

Порядок исчисления налога – обязательный элемент, характеризующий методику исчисления налогового оклада.

Порядок исчисления налога – обязательный элемент, характеризующий методику исчисления налогового оклада.

Налоговая льгота – факультативный элемент Согласно ст. 56 НК «льготами по

Налоговая льгота – факультативный элемент Согласно ст. 56 НК «льготами по

2) Освобождения – льготы, выводящие полностью или частично из-под налогообложения определенные

2) Освобождения – льготы, выводящие полностью или частично из-под налогообложения определенные

4) Вычеты – это льготы, позволяющие в определенных случаях уменьшать величину

4) Вычеты – это льготы, позволяющие в определенных случаях уменьшать величину

Под отсрочкой следует понимать перенос компетентными органами срока уплаты налога при

Под отсрочкой следует понимать перенос компетентными органами срока уплаты налога при

Налоговые каникулы – льгота, предусматривающая полное освобождение от уплаты налога на

Налоговые каникулы – льгота, предусматривающая полное освобождение от уплаты налога на

2. Классификация в зависимости от привязки к элементам налогообложения во многом

2. Классификация в зависимости от привязки к элементам налогообложения во многом

4. Классификация льгот по субъекту предоставления подразделяет их на льготы, предоставляемые

4. Классификация льгот по субъекту предоставления подразделяет их на льготы, предоставляемые

Налоговый оклад – вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате

Налоговый оклад – вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате

Источник налога – факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за

Источник налога – факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за

В 1818 году Н.И. Тургенев сформулировал 5 правил

взимания налогов:

1.

В 1818 году Н.И. Тургенев сформулировал 5 правил

взимания налогов:

1.

3. Собирание налогов в удобнейшее время – «подать с поземного дохода

3. Собирание налогов в удобнейшее время – «подать с поземного дохода

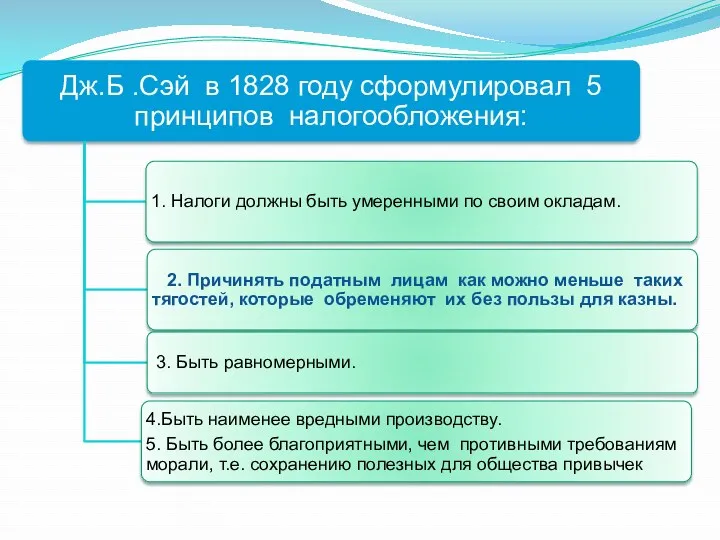

В 1880 году А. Вагнер сформулировал девять основных правил, объединенных в

В 1880 году А. Вагнер сформулировал девять основных правил, объединенных в

Экономические принципы, которые представляют собой сущностные, базисные положения, касающиеся целесообразности и

Экономические принципы, которые представляют собой сущностные, базисные положения, касающиеся целесообразности и

Юридические принципы, которые представляют собой основные начала и исходные направления, определяющие

Юридические принципы, которые представляют собой основные начала и исходные направления, определяющие

Организационные принципы, определяющие основные идеи и руководящие положения, согласно которым осуществляется

Организационные принципы, определяющие основные идеи и руководящие положения, согласно которым осуществляется

Фискальная функция (от лат. фиск - государственная казна) является основной функцией

Фискальная функция (от лат. фиск - государственная казна) является основной функцией

Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных

Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на

Равное налогообложение имеет место в тех случаях, когда для всех налогоплательщиков

Равное налогообложение имеет место в тех случаях, когда для всех налогоплательщиков

Пропорциональное налогообложение представляет собой систему налогообложения, при которой налоговые ставки устанавливаются

Пропорциональное налогообложение представляет собой систему налогообложения, при которой налоговые ставки устанавливаются

Прогрессивное обложение представляет собой систему налогообложения, при которой большей налоговой базе

Прогрессивное обложение представляет собой систему налогообложения, при которой большей налоговой базе

Регрессивное обложение представляет собой систему налогообложения, при которой большему размеру налоговой

Регрессивное обложение представляет собой систему налогообложения, при которой большему размеру налоговой

1. Кадастровый, т.е. на основе кадастра – реестра, содержащего перечень типичных

1. Кадастровый, т.е. на основе кадастра – реестра, содержащего перечень типичных

Изъятие налога до получения субъектом дохода, т.е. изъятие у источника выплаты

Изъятие налога до получения субъектом дохода, т.е. изъятие у источника выплаты

Декларационный способ представляет собой изъятие части налога после его получения субъектом

Декларационный способ представляет собой изъятие части налога после его получения субъектом

Административный способ предусматривает возможность уплаты налога на основании налогового уведомления, выписанного

Административный способ предусматривает возможность уплаты налога на основании налогового уведомления, выписанного

По иерархии уровня власти (в основу классификации признака положена

иерархия уровня

По иерархии уровня власти (в основу классификации признака положена

иерархия уровня

По объекту обложения или сфере изъятия налоги можно подразделить на налоги,

По объекту обложения или сфере изъятия налоги можно подразделить на налоги,

По способу изъятия налога или дохода у налогоплательщика налоги подразделяются на

По способу изъятия налога или дохода у налогоплательщика налоги подразделяются на

Косвенные налоги включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных

Косвенные налоги включаются в цену товаров, работ, услуг. Окончательным плательщиком косвенных

Таможенные пошлины – это косвенный вид налогов, взимаемых при перемещении товаров

Таможенные пошлины – это косвенный вид налогов, взимаемых при перемещении товаров

По методу обложения налоги подразделяют на прогрессивные, регрессивные, пропорциональные и твердые.

По методу обложения налоги подразделяют на прогрессивные, регрессивные, пропорциональные и твердые.

По целевой направленности налоги подразделяют на общие и специальные (целевые).

Общие

По целевой направленности налоги подразделяют на общие и специальные (целевые).

Общие

По уровню бюджета, в который зачисляется платеж (право использования сумм налоговых

По уровню бюджета, в который зачисляется платеж (право использования сумм налоговых

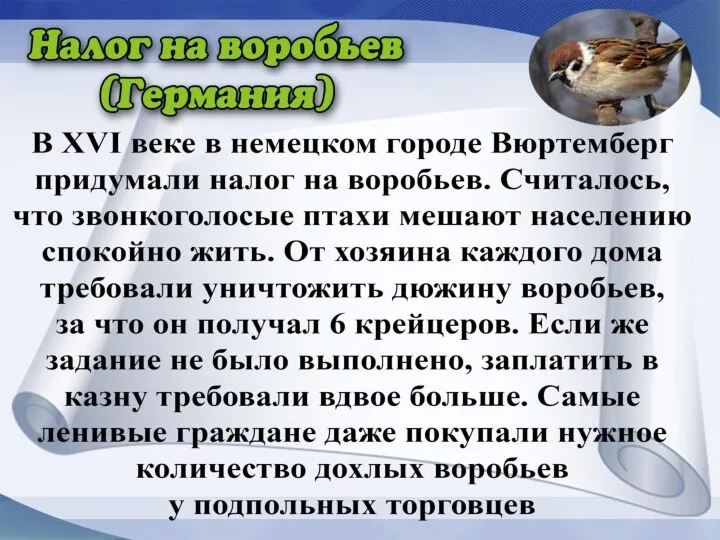

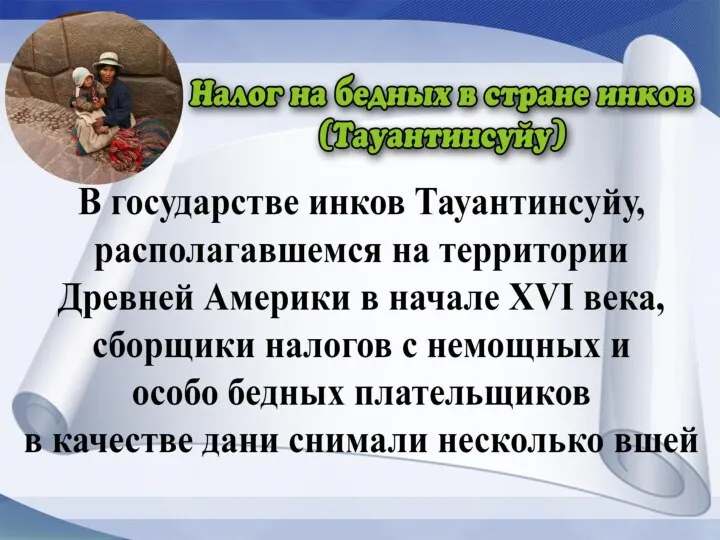

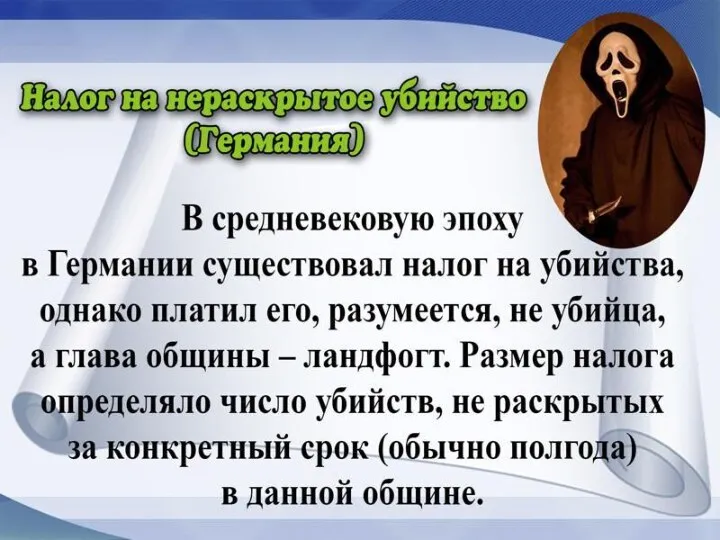

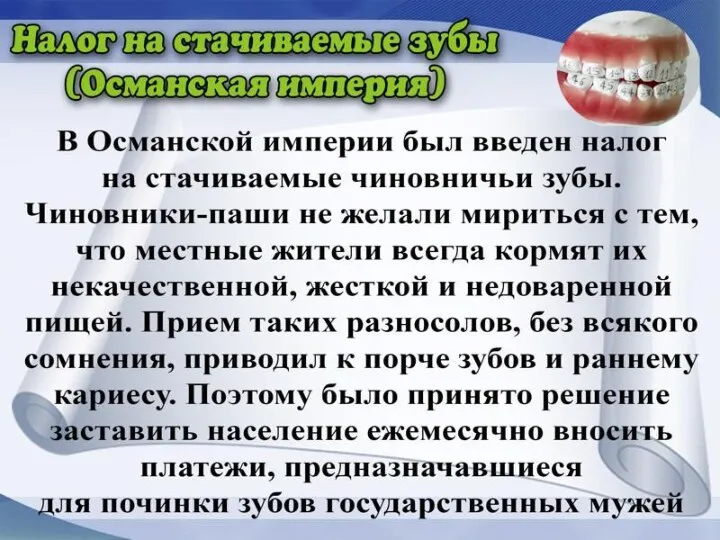

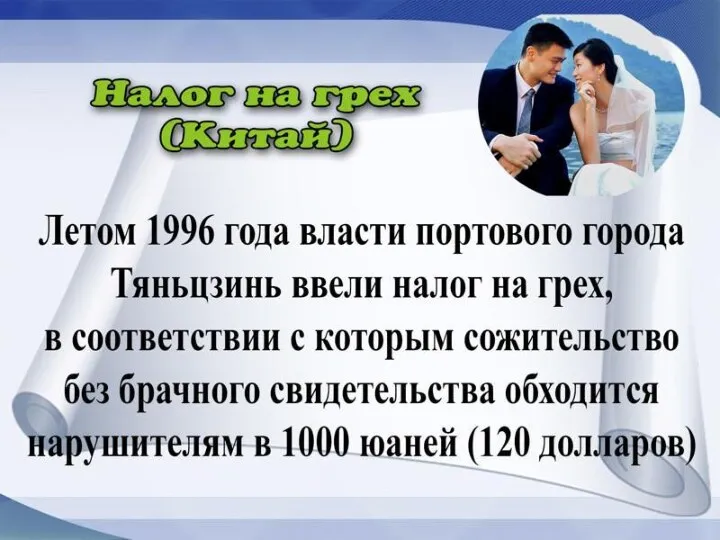

ЭКЗОТИЧЕСКИЕ НАЛОГИ

ЭКЗОТИЧЕСКИЕ НАЛОГИ

Сущность и формы кредита

Сущность и формы кредита Організація створення і реєстрація аудиторської фірми

Організація створення і реєстрація аудиторської фірми Модель Инвуда

Модель Инвуда Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Ипотечное кредитование

Ипотечное кредитование Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Обязательное медицинское страхование

Обязательное медицинское страхование МСФО 36. Обесценение активов

МСФО 36. Обесценение активов Влияние новых технологий на финансовый сектор экономики

Влияние новых технологий на финансовый сектор экономики Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям

Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Государственные и муниципальные финансы

Государственные и муниципальные финансы Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Центральні банки в системі монетарного та банківського управління

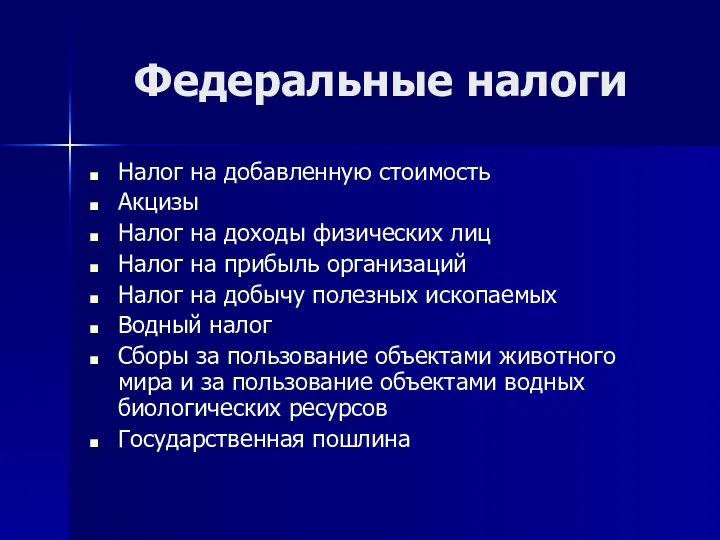

Центральні банки в системі монетарного та банківського управління Федеральные налоги

Федеральные налоги Налог на прибыль организаций

Налог на прибыль организаций Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology