- Шаруашылық жүргізуші субъектінің қаржысы

Содержание

- 2. Коммерциялық шаруашылық жүргізуші субъектінің қаржысын ұйымдастырудың негіздері Коммерциялық шаруашылық жүргізуші субъектілер пайда алу мақсатында құрылады. Олар

- 3. Коммерциялық шаруашылық жүргізуші субъектінің қаржысын ұйымдастырудың негіздері Комерциялық кәсіпорындармен ұйымдастырудың қаржысын ұйымдастыру белгілі қағидаларға негізделген олардың

- 4. Кәсіпорындармен ұйымдардың қаржы қорлары Жарғылық қор кәсіпорын алғашқыда құрылған кезде кәсіпорының меншігіндегі ақша қаражаттар. Тұтыну қоры

- 5. Кәсіпорындармен ұйымдардың қаржы қорлары Қорлаушы қоры мыналарды қамтиды: Кәсіпорын қалатын табыс. Негізгі капиталдарды қалпына келтіруге жұмсалатын

- 6. Коммерциялық емес ұйымдармен мекемелердің қаржысы Сметалық қаржыландыру - меншікті табыстары жоқ ұйымдармен мекемелер шығындарын жабу үшін

- 8. Скачать презентацию

Коммерциялық шаруашылық жүргізуші субъектінің қаржысын ұйымдастырудың негіздері

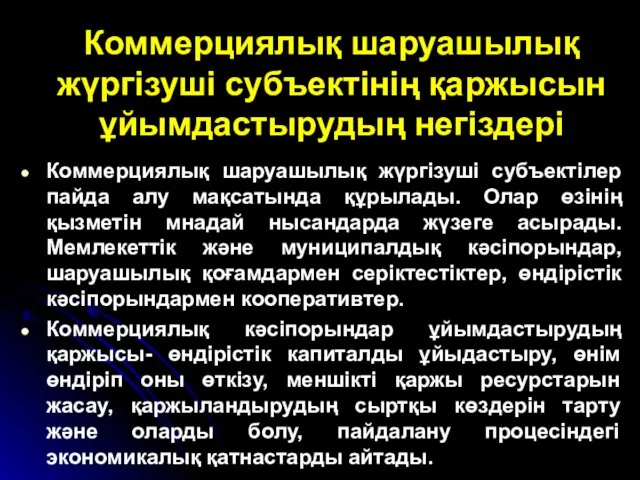

Коммерциялық шаруашылық жүргізуші субъектілер пайда

Коммерциялық шаруашылық жүргізуші субъектінің қаржысын ұйымдастырудың негіздері

Коммерциялық шаруашылық жүргізуші субъектілер пайда

Коммерциялық шаруашылық жүргізуші субъектінің қаржысын ұйымдастырудың негіздері

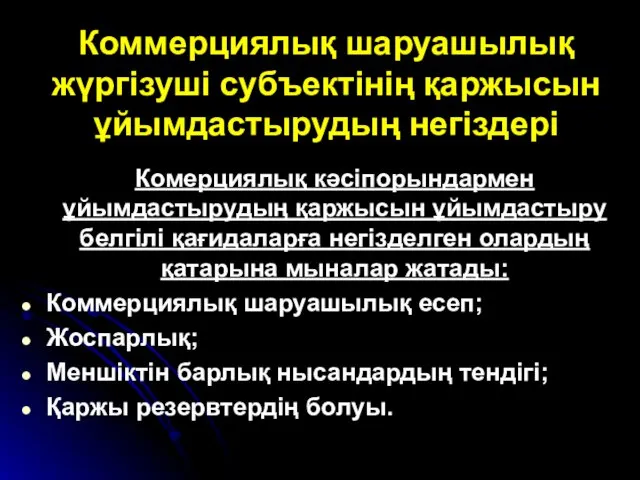

Комерциялық кәсіпорындармен ұйымдастырудың қаржысын ұйымдастыру

Коммерциялық шаруашылық жүргізуші субъектінің қаржысын ұйымдастырудың негіздері

Комерциялық кәсіпорындармен ұйымдастырудың қаржысын ұйымдастыру

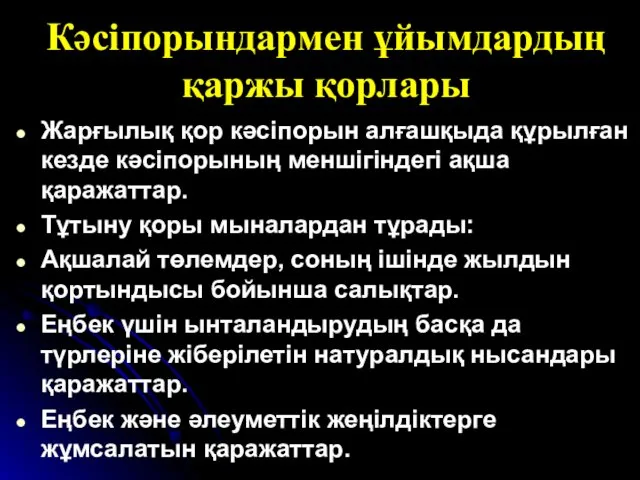

Кәсіпорындармен ұйымдардың қаржы қорлары

Жарғылық қор кәсіпорын алғашқыда құрылған кезде кәсіпорының меншігіндегі

Кәсіпорындармен ұйымдардың қаржы қорлары

Жарғылық қор кәсіпорын алғашқыда құрылған кезде кәсіпорының меншігіндегі

Кәсіпорындармен ұйымдардың қаржы қорлары

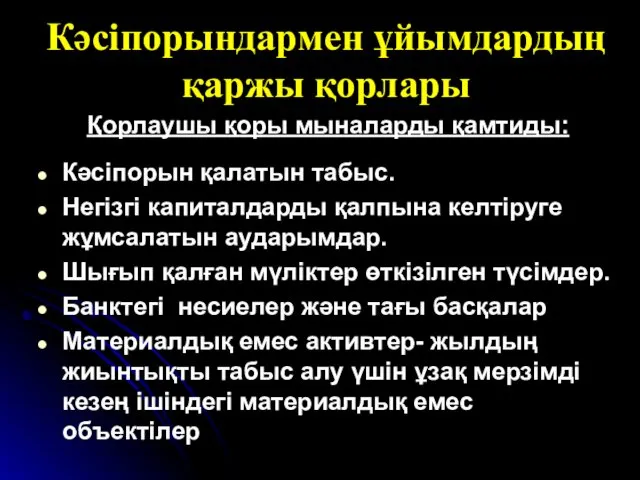

Қорлаушы қоры мыналарды қамтиды:

Кәсіпорын қалатын табыс.

Негізгі капиталдарды қалпына

Кәсіпорындармен ұйымдардың қаржы қорлары

Қорлаушы қоры мыналарды қамтиды:

Кәсіпорын қалатын табыс.

Негізгі капиталдарды қалпына

Коммерциялық емес ұйымдармен мекемелердің қаржысы

Сметалық қаржыландыру - меншікті табыстары жоқ

Коммерциялық емес ұйымдармен мекемелердің қаржысы

Сметалық қаржыландыру - меншікті табыстары жоқ

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь Урок финансовой грамотности

Урок финансовой грамотности Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Мировой кредитный рынок

Мировой кредитный рынок Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання

Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання Кредит у ринковій економіці

Кредит у ринковій економіці The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan

The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Фондовые биржи в России: современное состояние, проблемы и перспективы развития

Фондовые биржи в России: современное состояние, проблемы и перспективы развития Доходы и прибыль предприятия

Доходы и прибыль предприятия prezentatsia_lektsia_5

prezentatsia_lektsia_5 Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4

Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4 Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Информационные технологии валютного трейдинга

Информационные технологии валютного трейдинга Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Денежная система и денежное обращение

Денежная система и денежное обращение Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Efective Property Investments in the European Market

Efective Property Investments in the European Market Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Статистика продукции, себестоимости и финансовых результатов предприятия

Статистика продукции, себестоимости и финансовых результатов предприятия Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Опционы. Опционный контракт

Опционы. Опционный контракт Учет собственного капитала

Учет собственного капитала