- Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11)

Содержание

- 2. Понятие, сущность и оценка готовой продукции (товаров, работ, услуг) 2. Синтетический и аналитический учет выпуска готовой

- 3. 1. Понятие, сущность и оценка готовой продукции (товаров, работ, услуг)

- 4. готовая продукция частью материально-производственных запасов, предназначенная для продажи (конечный результат производственного цикла, активы, законченные обработкой, комплектацией,

- 5. Работы деятельность, результаты которой имеют материальное выражение и предназначаются для удовлетворения потребностей организаций и физических лиц

- 6. Услуги не имеют материального воплощения, реализуются и потребляются в процессе осуществления деятельности, результатом которой они являются

- 7. Товары часть МПЗ, которые приобретены или получены от других юридических и физических лиц и предназначены для

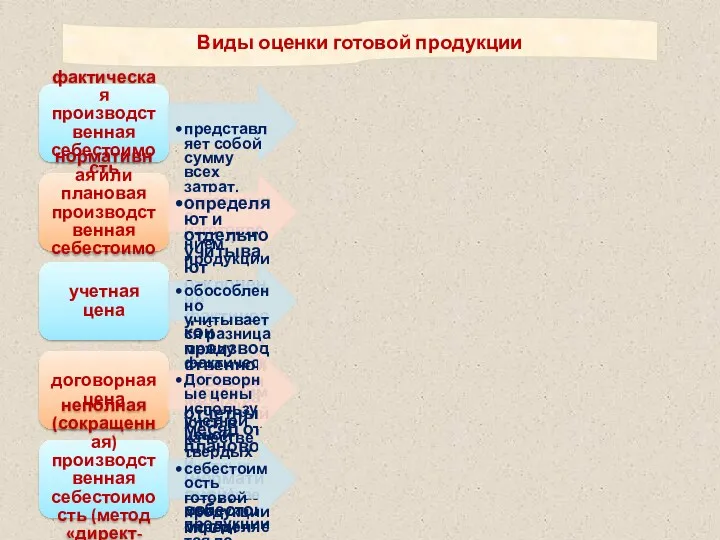

- 8. фактическая производственная себестоимость представляет собой сумму всех затрат, связанных с изготовлением продукции нормативная или плановая производственная

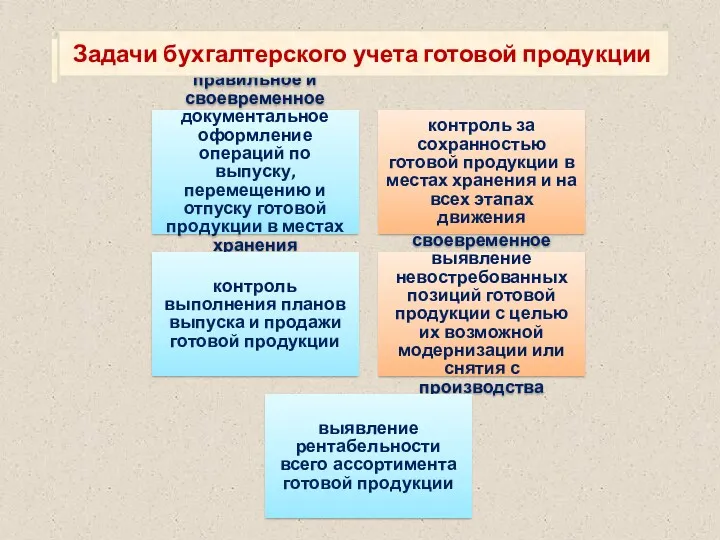

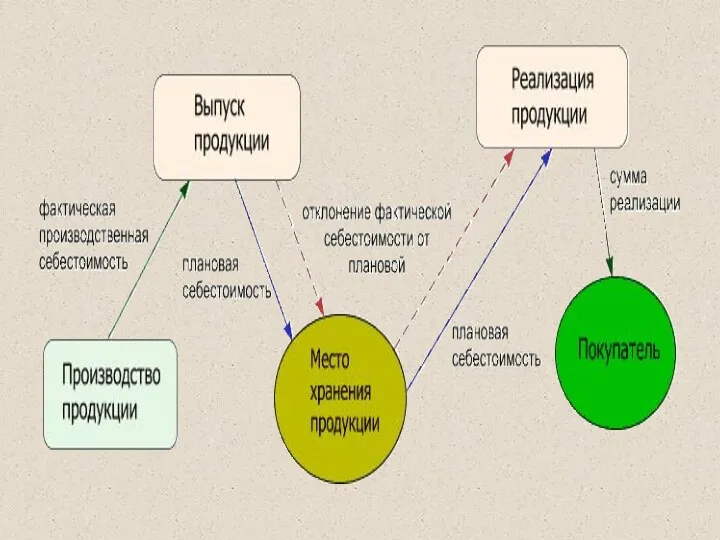

- 9. правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции в местах хранения

- 10. 2. Синтетический и аналитический учет выпуска готовой продукции (работ, услуг)

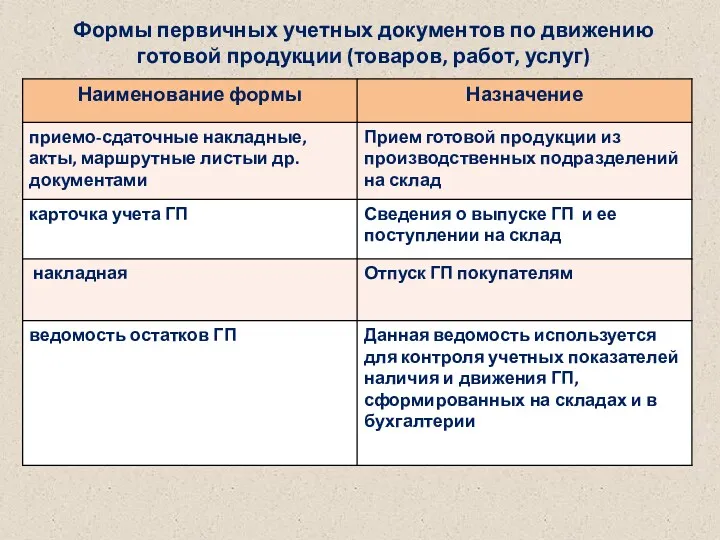

- 11. Формы первичных учетных документов по движению готовой продукции (товаров, работ, услуг)

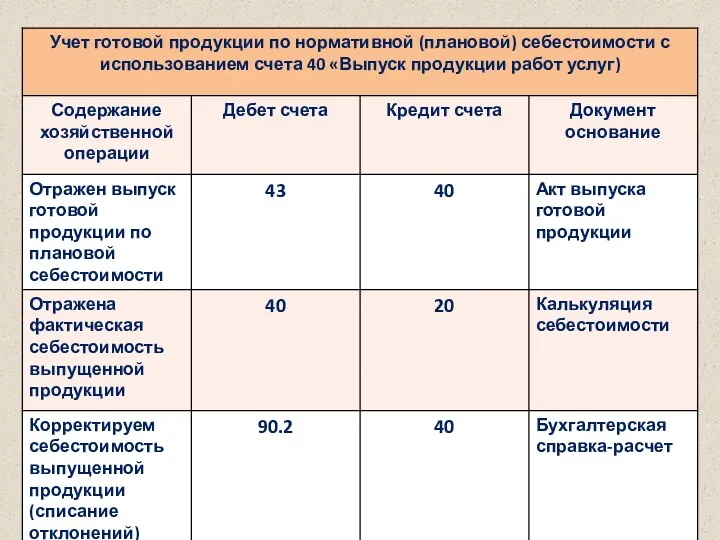

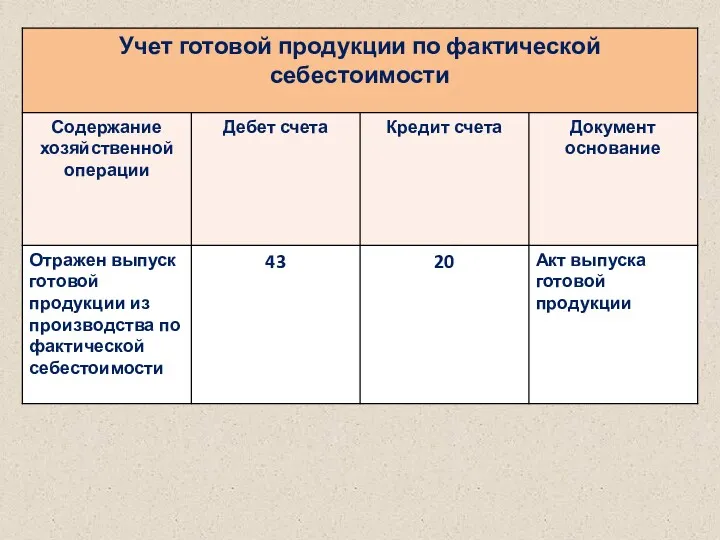

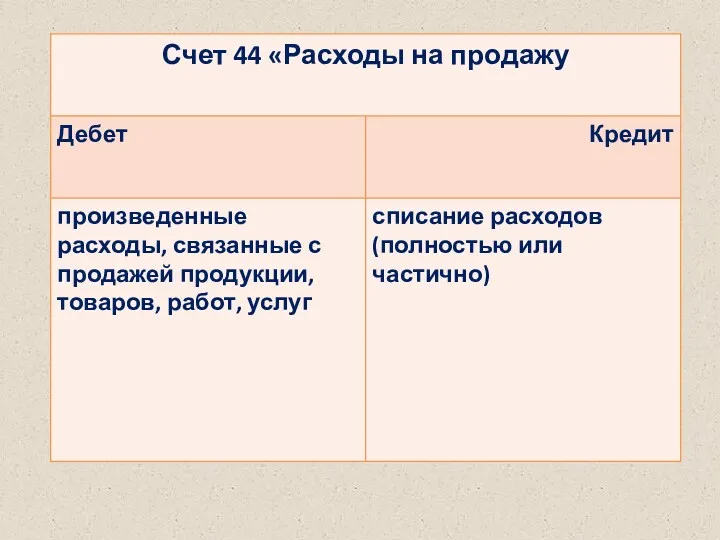

- 12. Порядок списания расходов, связанных с производством продукции по фактической производственной себестоимости по нормативной (плановой) себестоимости

- 18. 3. Учет продажи готовой продукции (товаров, работ, услуг)

- 19. Направления продажи готовой продукции в соответствии с заключенными договорами путем свободной продажи через розничную торговлю

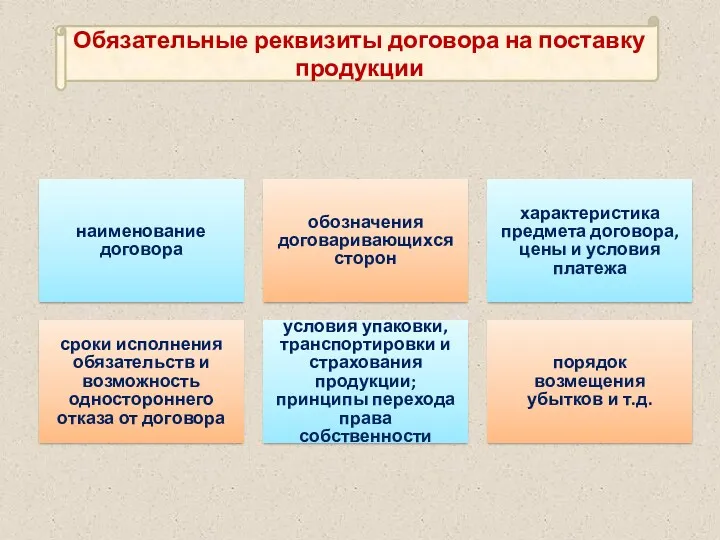

- 20. наименование договора обозначения договаривающихся сторон характеристика предмета договора, цены и условия платежа сроки исполнения обязательств и

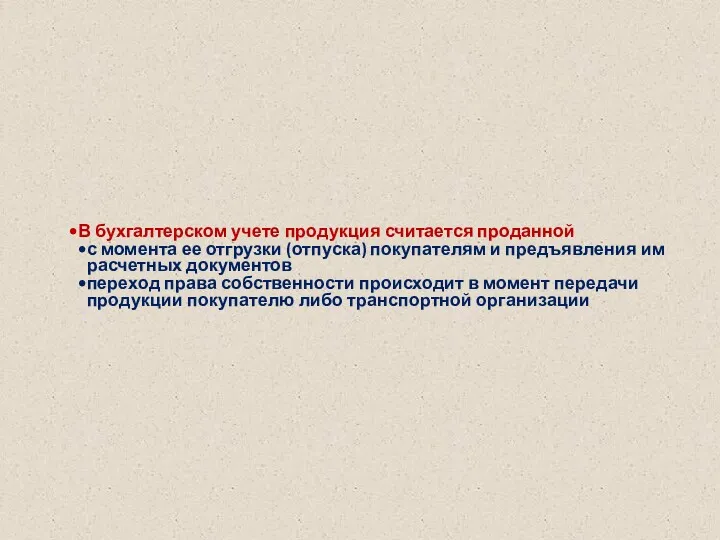

- 21. В бухгалтерском учете продукция считается проданной с момента ее отгрузки (отпуска) покупателям и предъявления им расчетных

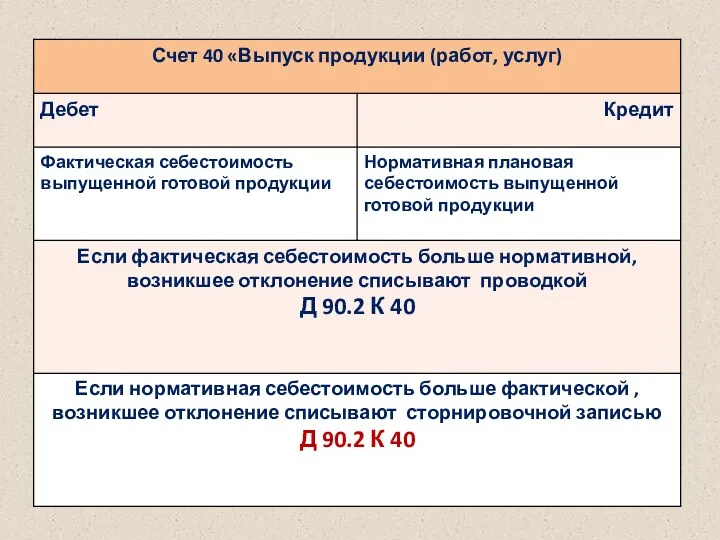

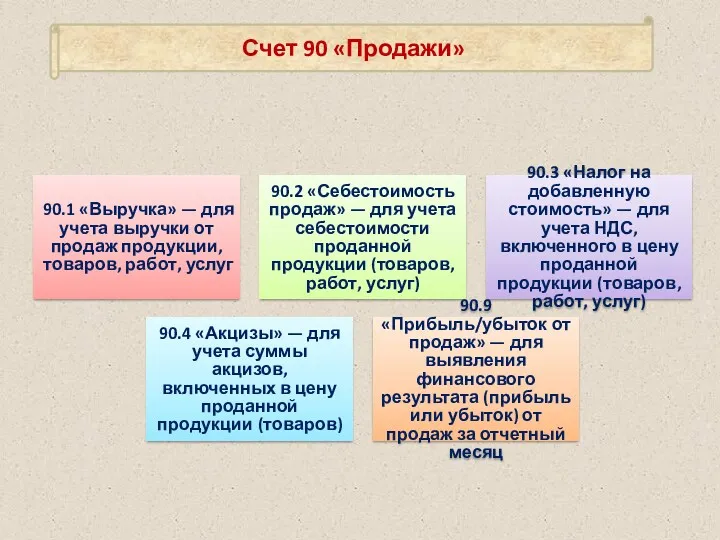

- 22. 90.1 «Выручка» — для учета выручки от продаж продукции, товаров, работ, услуг 90.2 «Себестоимость продаж» —

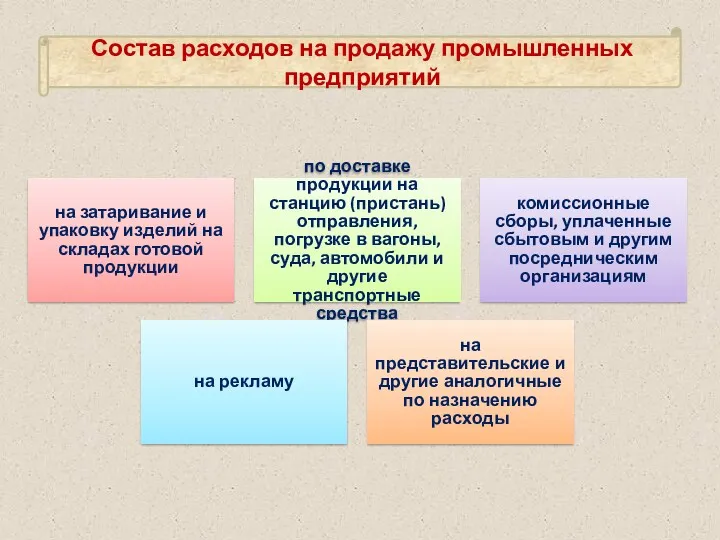

- 23. на затаривание и упаковку изделий на складах готовой продукции по доставке продукции на станцию (пристань) отправления,

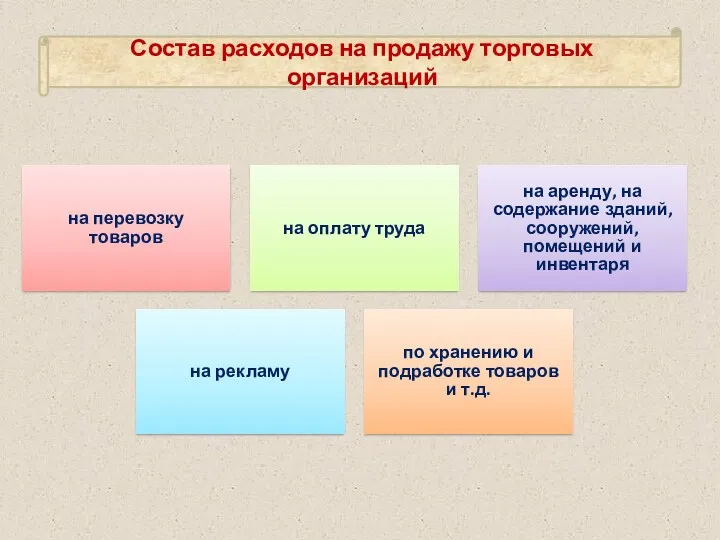

- 24. на перевозку товаров на оплату труда на аренду, на содержание зданий, сооружений, помещений и инвентаря на

- 26. Частично списываются в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку

- 29. Скачать презентацию

Понятие, сущность и оценка

готовой продукции (товаров, работ,

услуг)

2. Синтетический и

Понятие, сущность и оценка

готовой продукции (товаров, работ,

услуг)

2. Синтетический и

1.

Понятие, сущность и оценка

готовой продукции (товаров, работ, услуг)

1.

Понятие, сущность и оценка

готовой продукции (товаров, работ, услуг)

готовая продукция

частью материально-производственных запасов, предназначенная для продажи (конечный результат производственного

готовая продукция

частью материально-производственных запасов, предназначенная для продажи (конечный результат производственного

Работы

деятельность, результаты которой имеют материальное выражение и предназначаются для удовлетворения потребностей

Работы

деятельность, результаты которой имеют материальное выражение и предназначаются для удовлетворения потребностей

Услуги

не имеют материального воплощения, реализуются и потребляются в процессе осуществления деятельности,

Услуги

не имеют материального воплощения, реализуются и потребляются в процессе осуществления деятельности,

Товары

часть МПЗ, которые приобретены или получены от других юридических и

Товары

часть МПЗ, которые приобретены или получены от других юридических и

фактическая производственная себестоимость

представляет собой сумму всех затрат, связанных с изготовлением

фактическая производственная себестоимость

представляет собой сумму всех затрат, связанных с изготовлением

правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску

правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску

2.

Синтетический и аналитический

учет выпуска готовой продукции

(работ, услуг)

2.

Синтетический и аналитический

учет выпуска готовой продукции

(работ, услуг)

Формы первичных учетных документов по движению готовой продукции (товаров, работ, услуг)

Формы первичных учетных документов по движению готовой продукции (товаров, работ, услуг)

Порядок списания расходов, связанных с производством продукции

по фактической производственной себестоимости

по нормативной

Порядок списания расходов, связанных с производством продукции

по фактической производственной себестоимости

по нормативной

3.

Учет продажи готовой продукции

(товаров, работ, услуг)

3.

Учет продажи готовой продукции

(товаров, работ, услуг)

Направления продажи готовой продукции

в соответствии с заключенными договорами

путем свободной продажи через

Направления продажи готовой продукции

в соответствии с заключенными договорами

путем свободной продажи через

наименование договора

обозначения договаривающихся сторон

характеристика предмета договора, цены и условия платежа

сроки исполнения

наименование договора

обозначения договаривающихся сторон

характеристика предмета договора, цены и условия платежа

сроки исполнения

В бухгалтерском учете продукция считается проданной

с момента ее отгрузки (отпуска) покупателям

В бухгалтерском учете продукция считается проданной

с момента ее отгрузки (отпуска) покупателям

90.1 «Выручка» — для учета выручки от продаж продукции, товаров, работ,

90.1 «Выручка» — для учета выручки от продаж продукции, товаров, работ,

на затаривание и упаковку изделий на складах готовой продукции

по доставке продукции

на затаривание и упаковку изделий на складах готовой продукции

по доставке продукции

на перевозку товаров

на оплату труда

на аренду, на содержание зданий, сооружений, помещений

на перевозку товаров

на оплату труда

на аренду, на содержание зданий, сооружений, помещений

Частично списываются

в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы

Частично списываются

в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы

Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Податок на прибуток підприємств

Податок на прибуток підприємств Расходы бюджета CФР на 2023 год

Расходы бюджета CФР на 2023 год Основы технического анализа

Основы технического анализа Семейная экономика

Семейная экономика Система страхования вкладов в РФ

Система страхования вкладов в РФ Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Резервирование и открытие лицевого счета с кодом 71

Резервирование и открытие лицевого счета с кодом 71 Profit and loss account

Profit and loss account Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год План счетов

План счетов International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Система ecoPay

Система ecoPay Правовой статус и регулирование криптовалют

Правовой статус и регулирование криптовалют Режимы денежно-кредитной политики

Режимы денежно-кредитной политики Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК)

Бюджетирование и финансовое планирование на предприятии (на примере ОАО Мособлкапстрой-СК) Вклады и страхование. Новые условия по вкладам, страховым и пенсионным программам банка на 01.10.2018

Вклады и страхование. Новые условия по вкладам, страховым и пенсионным программам банка на 01.10.2018 Управление финансами на предприятии

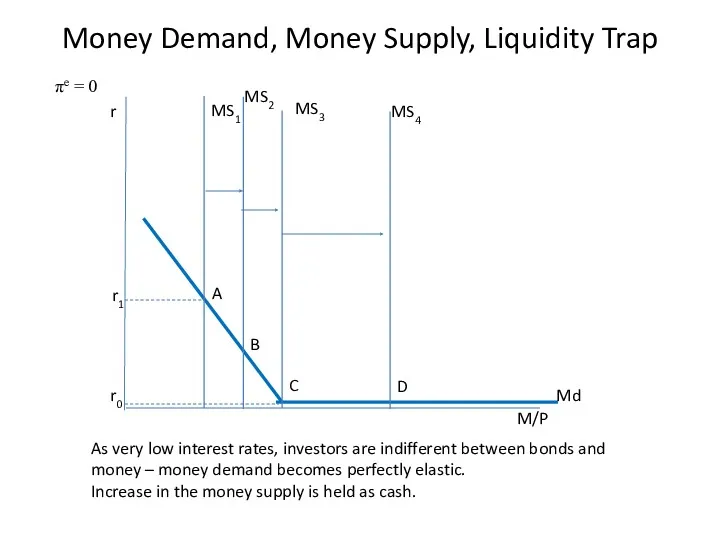

Управление финансами на предприятии Money Demand, Money Supply, Liquidity Trap

Money Demand, Money Supply, Liquidity Trap Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики