- Оценка финансового состояния организации. Тема 8

Содержание

- 2. Оценка финансового состояния – в основе разработки финансовой политики Финансовое состояние – уровень сбалансированности отдельных структурных

- 3. «Здоровая» компания (Теплова Т.В. Эффективный финансовый директор, 2011. С.20) Ликвидность деятельности (достаточность поступления денежных потоков и

- 4. Финансовая модель компании Модель взаимосвязанных финансовых параметров, влияющих на достижение поставленных в компании целей. Качественная финансовая

- 5. Принципы и методы оценки финансового состояния Принципы оценки: Использование данных финансовой отчетности организации. Расчет всех базовых

- 6. Подходы к диагностированию финансовых проблем По динамике потоков в разрезе направлений деятельности - операционной, инвестиционной, финансовой.

- 7. Модели анализа финансового состояния Модели используют различную терминологию, ориентируются на разные критерии успеха, фиксируют различные показатели

- 8. Бухгалтерская модель Сбор информации и представление ее по стандартам бухгалтерского учета; Анализ риска в терминал «изменение

- 9. Особенности бухгалтерской модели Ориентирована на диагностирование сбалансированности ресурсов и капитала, потоков разных направлений деятельности и дает

- 10. Стоимостная (инвестиционная) модель Внимание концентрируется на инвестиционных качествах денег, высокой неопределенности будущих результатов и постоянно возникающих

- 11. Особенности стоимостной модели Ориентирована на потребность собственников в определенный момент продать бизнес; Позволяет рассматривать бизнес с

- 12. Преимущества стоимостной аналитической модели Акцент на интересах владельцев собственного капитала, учет изменения их благосостояния Ориентация на

- 13. Рыночная стоимость компании как альтернатива балансовой оценке – многомерность показателя (Теплова Т.В. Эффективный финансовый директор. М.:

- 14. Модели финансового анализа в рамках стоимостной концепции

- 15. Акционерная модель Интересы владельцев собственного капитала - первостепенные; Именно такие интересы реализует менеджмент компании; Постановка цели

- 16. Стейкхолдерская модель Учет интересов как финансовых (акционеры, дольщики, кредиторы), так и нефинансовых (персонал, менеджеры, интеллектуальный капитал)

- 17. Ограничения стоимостной модели Увязка инвестиционных и финансовых решений с понятием требуемой доходности как типичной или нормативной

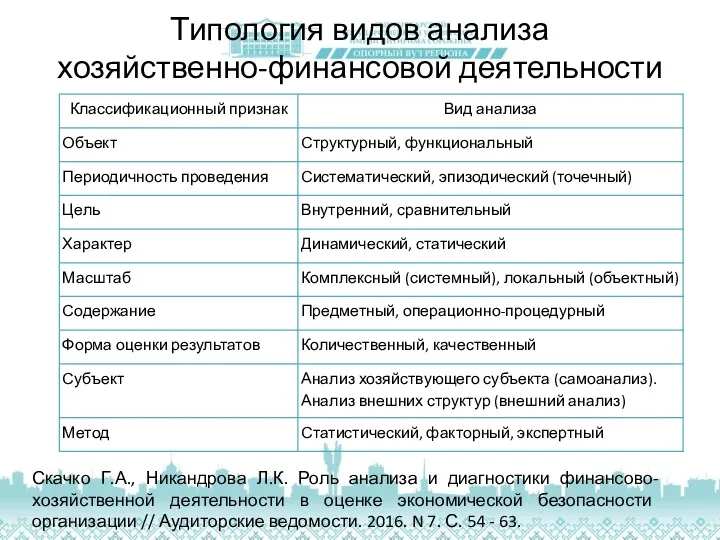

- 18. Типология видов анализа хозяйственно-финансовой деятельности Скачко Г.А., Никандрова Л.К. Роль анализа и диагностики финансово-хозяйственной деятельности в

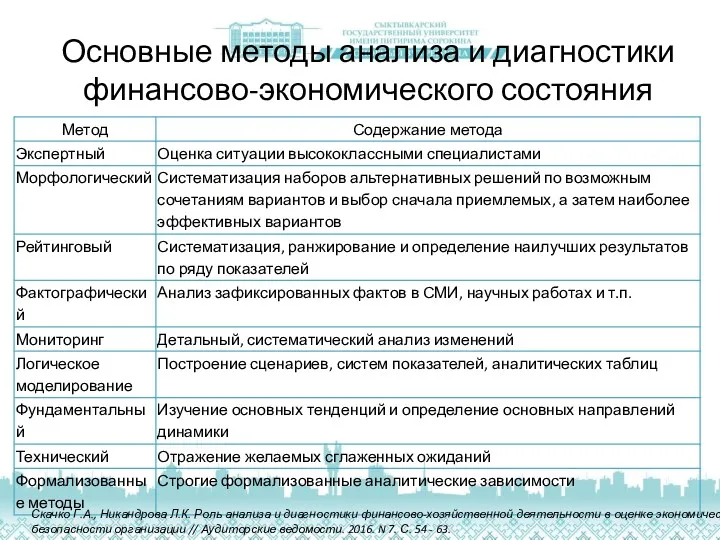

- 19. Основные методы анализа и диагностики финансово-экономического состояния Скачко Г.А., Никандрова Л.К. Роль анализа и диагностики финансово-хозяйственной

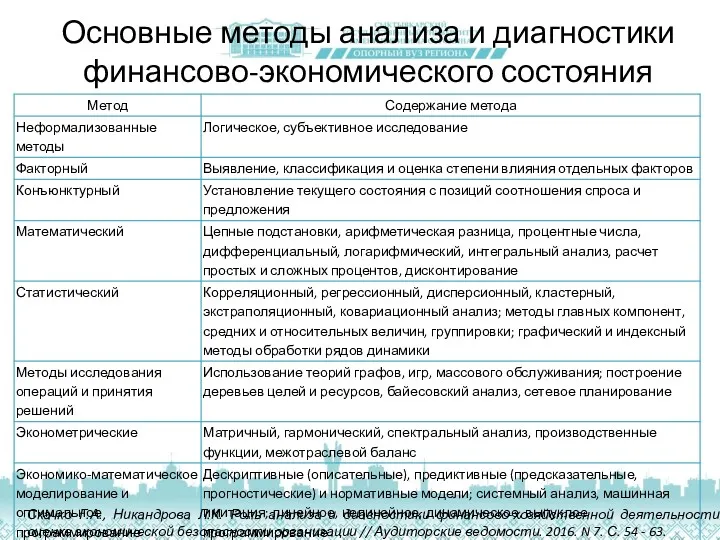

- 20. Основные методы анализа и диагностики финансово-экономического состояния Скачко Г.А., Никандрова Л.К. Роль анализа и диагностики финансово-хозяйственной

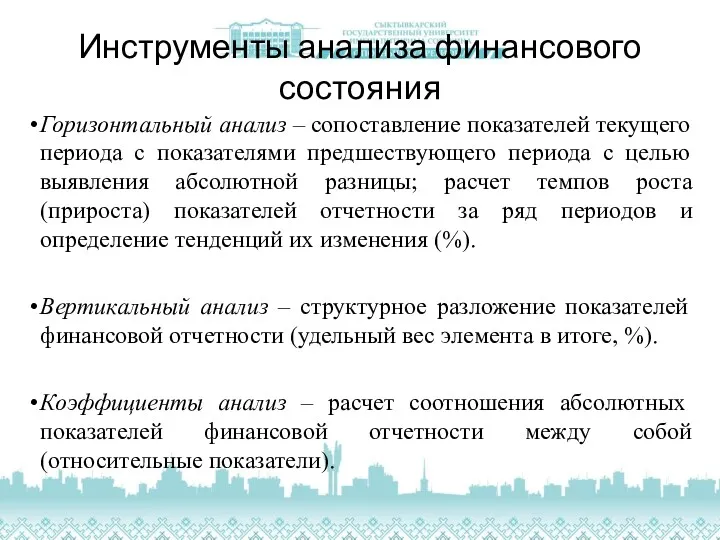

- 21. Инструменты анализа финансового состояния Горизонтальный анализ – сопоставление показателей текущего периода с показателями предшествующего периода с

- 22. Требования к показателям и индикаторам финансового состояния

- 23. Коэффициенты финансовой устойчивости

- 24. Коэффициенты деловой активности

- 25. Коэффициенты рентабельности

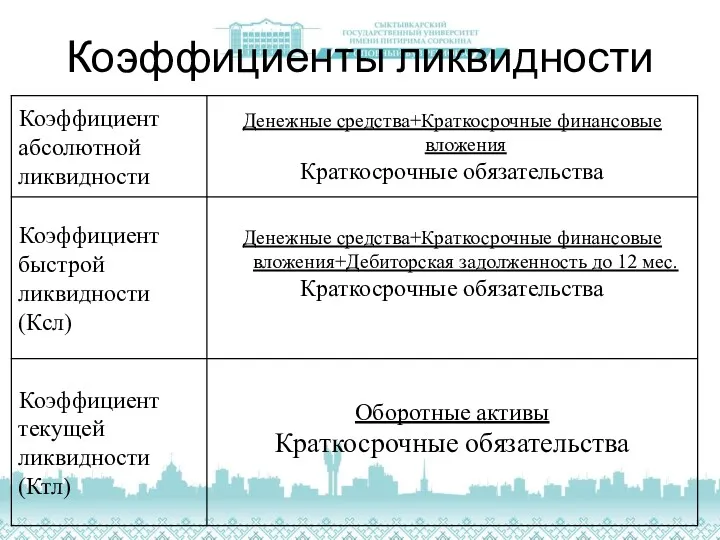

- 26. Коэффициенты ликвидности

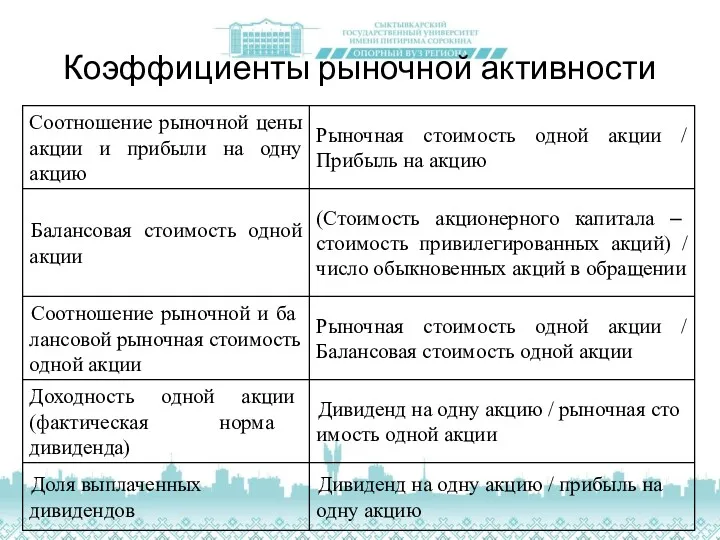

- 27. Коэффициенты рыночной активности

- 29. Скачать презентацию

Оценка финансового состояния – в основе разработки финансовой политики

Финансовое состояние –

Оценка финансового состояния – в основе разработки финансовой политики

Финансовое состояние –

«Здоровая» компания (Теплова Т.В. Эффективный финансовый директор, 2011. С.20)

Ликвидность деятельности (достаточность

«Здоровая» компания (Теплова Т.В. Эффективный финансовый директор, 2011. С.20)

Ликвидность деятельности (достаточность

Финансовая модель компании

Модель взаимосвязанных финансовых параметров, влияющих на достижение поставленных в

Финансовая модель компании

Модель взаимосвязанных финансовых параметров, влияющих на достижение поставленных в

Принципы и методы оценки финансового состояния

Принципы оценки:

Использование данных финансовой отчетности организации.

Принципы и методы оценки финансового состояния

Принципы оценки:

Использование данных финансовой отчетности организации.

Подходы к диагностированию финансовых проблем

По динамике потоков в разрезе направлений деятельности

Подходы к диагностированию финансовых проблем

По динамике потоков в разрезе направлений деятельности

Модели анализа финансового состояния

Модели используют различную терминологию, ориентируются на разные критерии

Модели анализа финансового состояния

Модели используют различную терминологию, ориентируются на разные критерии

Бухгалтерская модель

Сбор информации и представление ее по стандартам бухгалтерского учета;

Анализ риска

Бухгалтерская модель

Сбор информации и представление ее по стандартам бухгалтерского учета;

Анализ риска

Особенности бухгалтерской модели

Ориентирована на диагностирование сбалансированности ресурсов и капитала, потоков разных

Особенности бухгалтерской модели

Ориентирована на диагностирование сбалансированности ресурсов и капитала, потоков разных

Стоимостная (инвестиционная) модель

Внимание концентрируется на инвестиционных качествах денег, высокой неопределенности будущих

Стоимостная (инвестиционная) модель

Внимание концентрируется на инвестиционных качествах денег, высокой неопределенности будущих

Особенности стоимостной модели

Ориентирована на потребность собственников в определенный момент продать бизнес;

Позволяет

Особенности стоимостной модели

Ориентирована на потребность собственников в определенный момент продать бизнес;

Позволяет

Преимущества стоимостной аналитической модели

Акцент на интересах владельцев собственного капитала, учет изменения

Преимущества стоимостной аналитической модели

Акцент на интересах владельцев собственного капитала, учет изменения

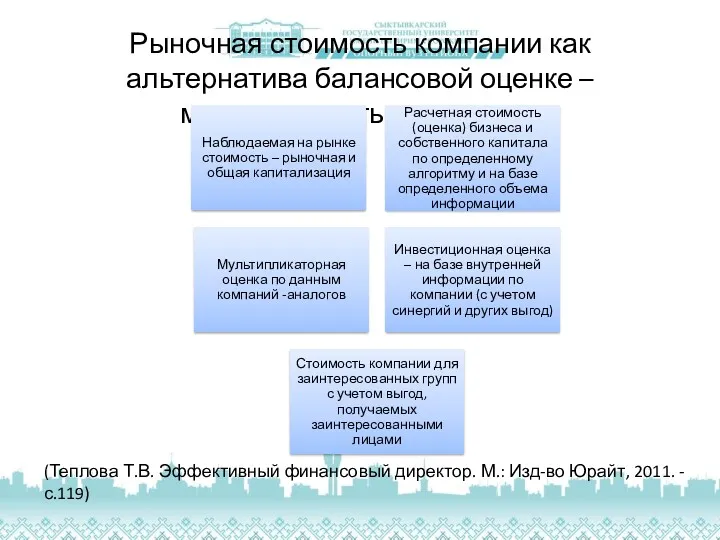

Рыночная стоимость компании как альтернатива балансовой оценке – многомерность показателя

(Теплова Т.В.

Рыночная стоимость компании как альтернатива балансовой оценке – многомерность показателя

(Теплова Т.В.

Модели финансового анализа в рамках стоимостной концепции

Модели финансового анализа в рамках стоимостной концепции

Акционерная модель

Интересы владельцев собственного капитала - первостепенные;

Именно такие интересы реализует менеджмент

Акционерная модель

Интересы владельцев собственного капитала - первостепенные;

Именно такие интересы реализует менеджмент

Стейкхолдерская модель

Учет интересов как финансовых (акционеры, дольщики, кредиторы), так и нефинансовых

Стейкхолдерская модель

Учет интересов как финансовых (акционеры, дольщики, кредиторы), так и нефинансовых

Ограничения стоимостной модели

Увязка инвестиционных и финансовых решений с понятием требуемой доходности

Ограничения стоимостной модели

Увязка инвестиционных и финансовых решений с понятием требуемой доходности

Типология видов анализа

хозяйственно-финансовой деятельности

Скачко Г.А., Никандрова Л.К. Роль анализа и диагностики

Типология видов анализа

хозяйственно-финансовой деятельности

Скачко Г.А., Никандрова Л.К. Роль анализа и диагностики

Основные методы анализа и диагностики

финансово-экономического состояния

Скачко Г.А., Никандрова Л.К. Роль анализа

Основные методы анализа и диагностики

финансово-экономического состояния

Скачко Г.А., Никандрова Л.К. Роль анализа

Основные методы анализа и диагностики

финансово-экономического состояния

Скачко Г.А., Никандрова Л.К. Роль анализа

Основные методы анализа и диагностики

финансово-экономического состояния

Скачко Г.А., Никандрова Л.К. Роль анализа

Инструменты анализа финансового состояния

Горизонтальный анализ – сопоставление показателей текущего периода с

Инструменты анализа финансового состояния

Горизонтальный анализ – сопоставление показателей текущего периода с

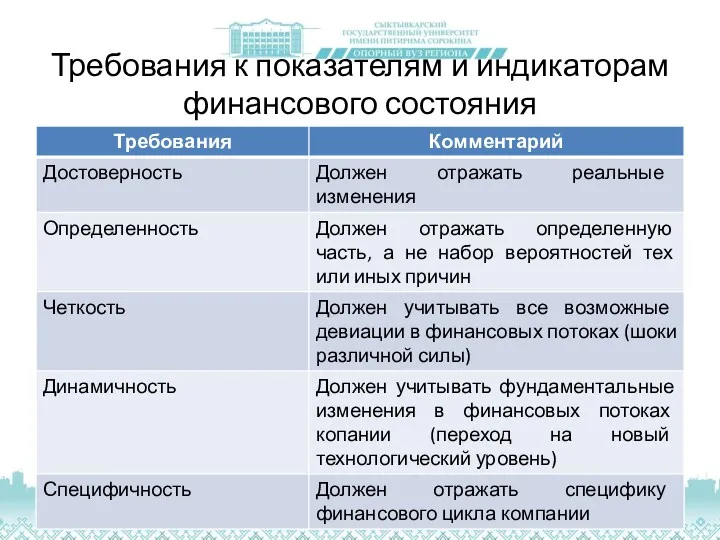

Требования к показателям и индикаторам финансового состояния

Требования к показателям и индикаторам финансового состояния

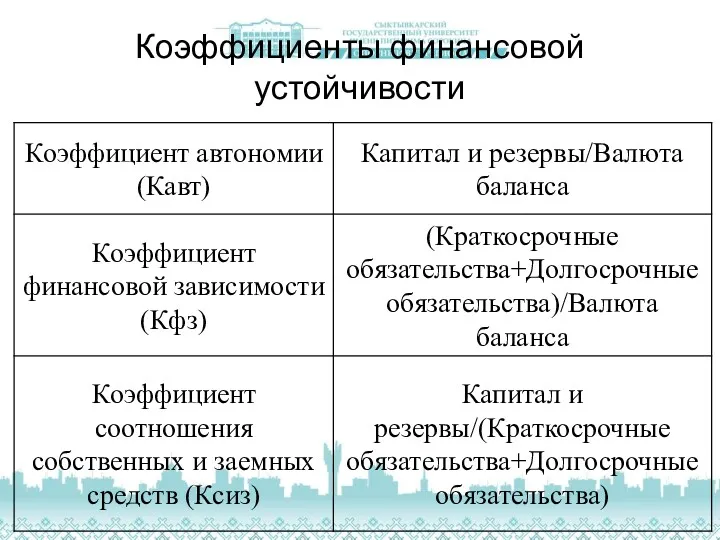

Коэффициенты финансовой устойчивости

Коэффициенты финансовой устойчивости

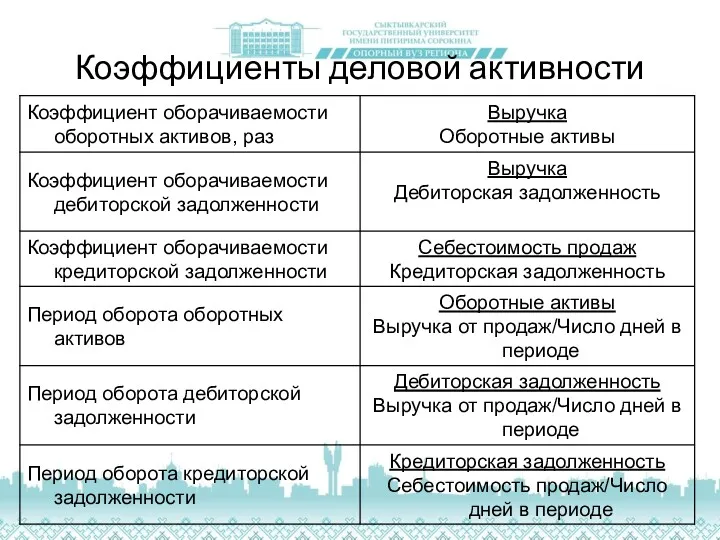

Коэффициенты деловой активности

Коэффициенты деловой активности

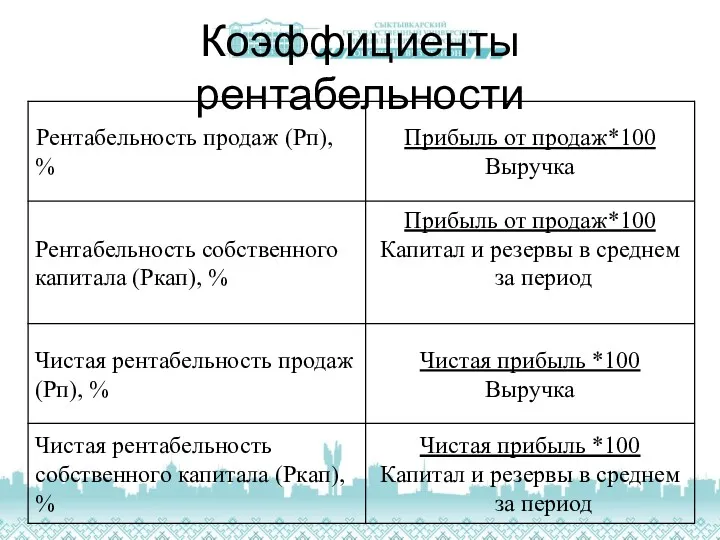

Коэффициенты рентабельности

Коэффициенты рентабельности

Коэффициенты ликвидности

Коэффициенты ликвидности

Коэффициенты рыночной активности

Коэффициенты рыночной активности

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих) Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Метод функционально-стоимостного анализа

Метод функционально-стоимостного анализа Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Локальний кшторис

Локальний кшторис Акцизы. Подакцизные товары

Акцизы. Подакцизные товары ПриватБанк и Payoneer

ПриватБанк и Payoneer Accounting

Accounting Договор займа и кредита

Договор займа и кредита Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Фінансова звітність підприємства

Фінансова звітність підприємства Функции финансов предприятия

Функции финансов предприятия Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Понятие мошенничество

Понятие мошенничество Принципы финансового моделирования

Принципы финансового моделирования Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Банковские услуги. 8 класс

Банковские услуги. 8 класс