- Прибыль и рентабельность

Содержание

- 2. Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции, т.е.

- 3. Функции прибыли 1) она отражает конечный финансовый результат, эффективность производственно-хозяйственной деятельности предприятия; 2) она является рычагом

- 4. Виды прибыли БАЛАНСОВАЯ ПРИБЫЛЬ — общая сумма прибыли предприятия от всех видов хозяйственной деятельности до вычета

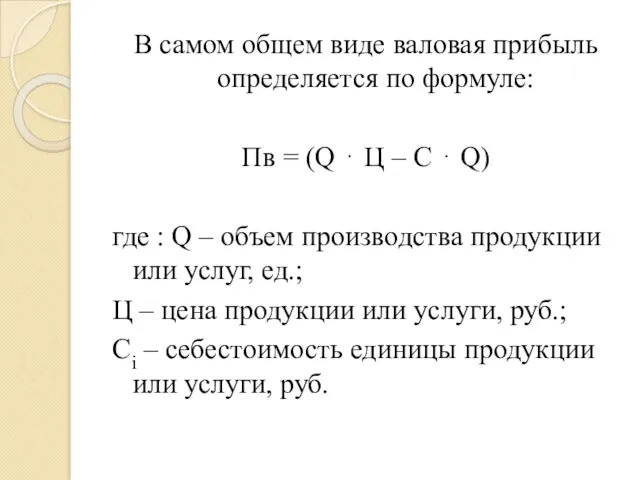

- 5. В самом общем виде валовая прибыль определяется по формуле: Пв = (Q ⋅ Ц – С

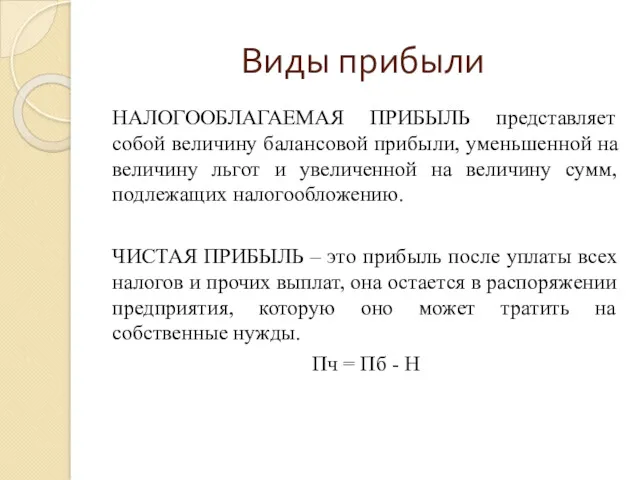

- 6. Виды прибыли НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ представляет собой величину балансовой прибыли, уменьшенной на величину льгот и увеличенной на

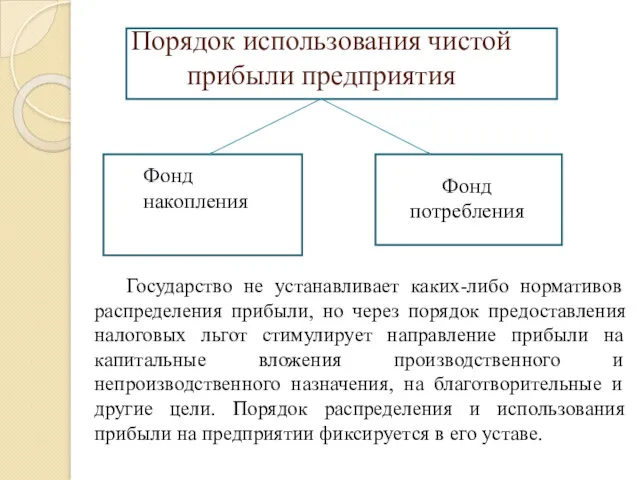

- 7. Порядок использования чистой прибыли предприятия Фонд потребления Фонд накопления Государство не устанавливает каких-либо нормативов распределения прибыли,

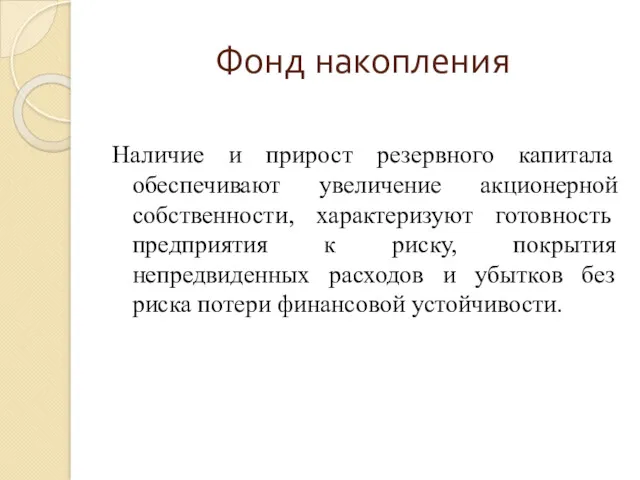

- 8. Фонд накопления Наличие и прирост резервного капитала обеспечивают увеличение акционерной собственности, характеризуют готовность предприятия к риску,

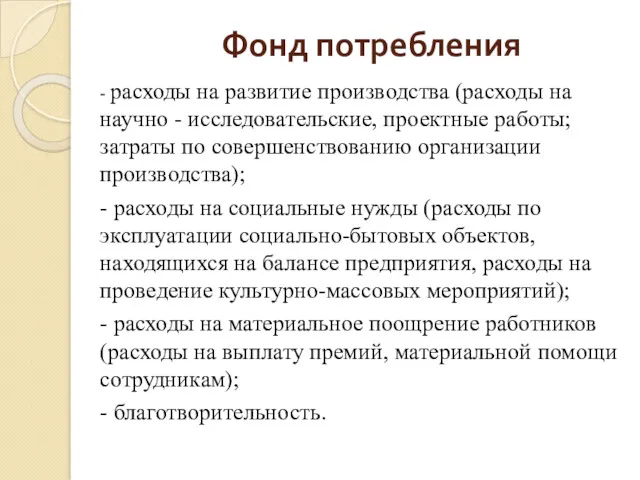

- 9. Фонд потребления - расходы на развитие производства (расходы на научно - исследовательские, проектные работы; затраты по

- 10. Факторы, влияющие на изменение прибыли Внешние Внутренние: -производственные; - непроизводственные

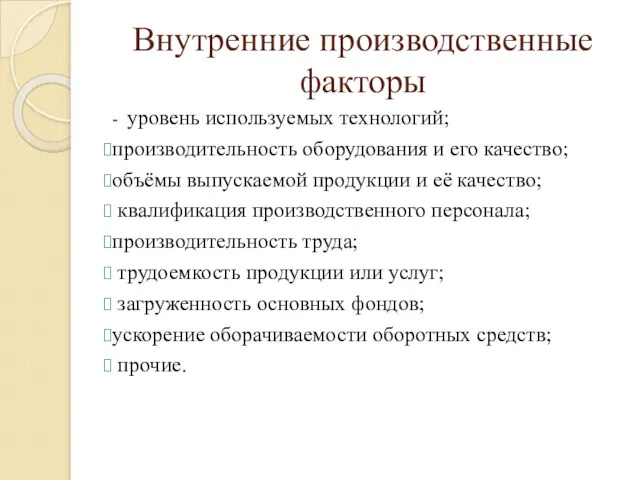

- 11. Внутренние производственные факторы - уровень используемых технологий; производительность оборудования и его качество; объёмы выпускаемой продукции и

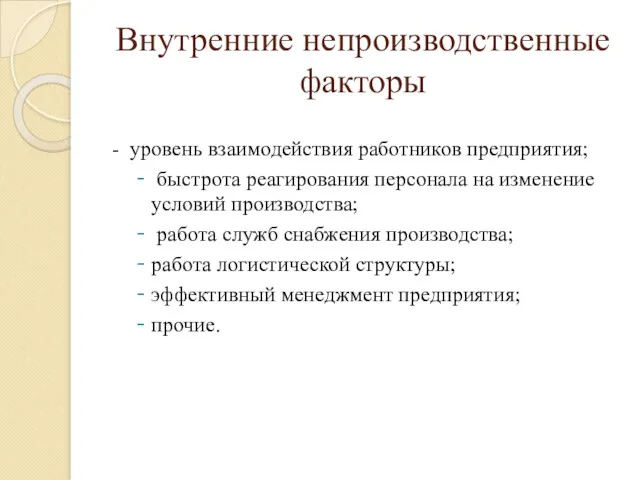

- 12. Внутренние непроизводственные факторы - уровень взаимодействия работников предприятия; быстрота реагирования персонала на изменение условий производства; работа

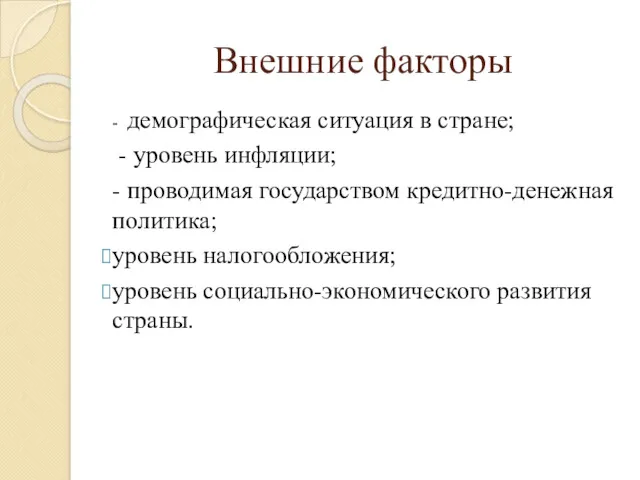

- 13. Внешние факторы - демографическая ситуация в стране; - уровень инфляции; - проводимая государством кредитно-денежная политика; уровень

- 14. Рентабельность - относительный показатель экономической эффективности. Рентабельность показывает насколько эффективно используются определенные ресурсы или сколько получается

- 15. Основные виды рентабельности - рентабельность предприятия; - рентабельность продукции; - рентабельность персонала; рентабельность инвестиций; рентабельность продаж.

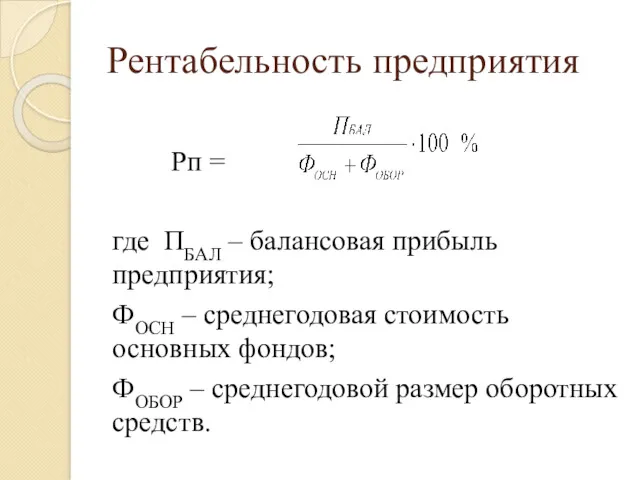

- 16. Рентабельность предприятия Рп = где ПБАЛ – балансовая прибыль предприятия; ФОСН – среднегодовая стоимость основных фондов;

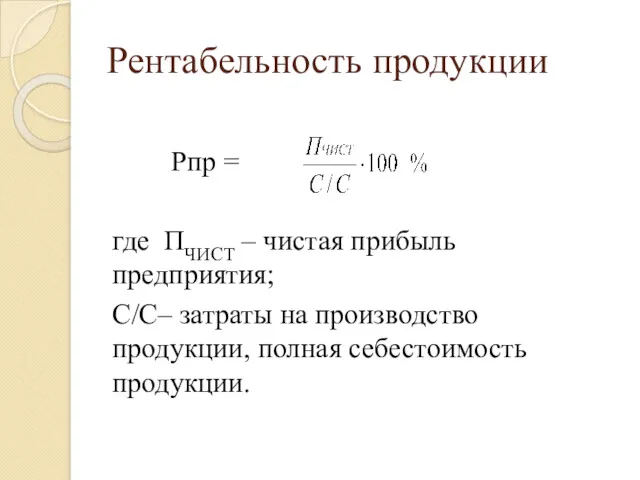

- 17. Рентабельность продукции Рпр = где ПЧИСТ – чистая прибыль предприятия; С/С– затраты на производство продукции, полная

- 18. Рентабельность персонала – отношение между чистой прибылью и среднесписочной численностью персонала. Рентабельность инвестиций – это соотношение

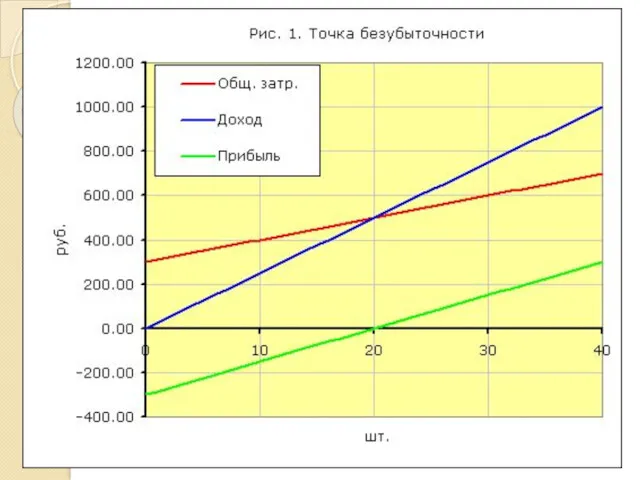

- 19. Порог рентабельности — это норма полученной выручки от реализации продукции или определенное количество проданного товара, получив

- 20. Для расчета порога рентабельности принято делить издержки на две составляющие: Переменные затраты — возрастают пропорционально увеличению

- 23. Скачать презентацию

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на

Функции прибыли

1) она отражает конечный финансовый результат, эффективность производственно-хозяйственной деятельности предприятия;

2)

Функции прибыли

1) она отражает конечный финансовый результат, эффективность производственно-хозяйственной деятельности предприятия;

2)

Виды прибыли

БАЛАНСОВАЯ ПРИБЫЛЬ — общая сумма прибыли предприятия от всех видов

Виды прибыли

БАЛАНСОВАЯ ПРИБЫЛЬ — общая сумма прибыли предприятия от всех видов

В самом общем виде валовая прибыль определяется по формуле:

Пв = (Q

В самом общем виде валовая прибыль определяется по формуле:

Пв = (Q

Виды прибыли

НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ представляет собой величину балансовой прибыли, уменьшенной на величину

Виды прибыли

НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ представляет собой величину балансовой прибыли, уменьшенной на величину

Порядок использования чистой прибыли предприятия

Фонд потребления

Фонд

накопления

Государство не устанавливает каких-либо нормативов

Порядок использования чистой прибыли предприятия

Фонд потребления

Фонд

накопления

Государство не устанавливает каких-либо нормативов

Фонд накопления

Наличие и прирост резервного капитала обеспечивают увеличение акционерной собственности, характеризуют

Фонд накопления

Наличие и прирост резервного капитала обеспечивают увеличение акционерной собственности, характеризуют

Фонд потребления

- расходы на развитие производства (расходы на научно - исследовательские,

Фонд потребления

- расходы на развитие производства (расходы на научно - исследовательские,

Факторы, влияющие на изменение прибыли

Внешние

Внутренние:

-производственные;

- непроизводственные

Факторы, влияющие на изменение прибыли

Внешние

Внутренние:

-производственные;

- непроизводственные

Внутренние производственные факторы

- уровень используемых технологий;

производительность оборудования и его качество;

объёмы выпускаемой

Внутренние производственные факторы

- уровень используемых технологий;

производительность оборудования и его качество;

объёмы выпускаемой

Внутренние непроизводственные факторы

- уровень взаимодействия работников предприятия;

быстрота реагирования персонала на

Внутренние непроизводственные факторы

- уровень взаимодействия работников предприятия;

быстрота реагирования персонала на

Внешние факторы

- демографическая ситуация в стране;

- уровень инфляции;

- проводимая государством

Внешние факторы

- демографическая ситуация в стране;

- уровень инфляции;

- проводимая государством

Рентабельность - относительный показатель экономической эффективности.

Рентабельность показывает насколько эффективно используются определенные

Рентабельность - относительный показатель экономической эффективности.

Рентабельность показывает насколько эффективно используются определенные

Основные виды рентабельности

- рентабельность предприятия;

- рентабельность продукции;

- рентабельность персонала;

рентабельность инвестиций;

рентабельность

Основные виды рентабельности

- рентабельность предприятия;

- рентабельность продукции;

- рентабельность персонала;

рентабельность инвестиций;

рентабельность

Рентабельность предприятия

Рп =

где ПБАЛ – балансовая прибыль предприятия;

ФОСН –

Рентабельность предприятия

Рп =

где ПБАЛ – балансовая прибыль предприятия;

ФОСН –

Рентабельность продукции

Рпр =

где ПЧИСТ – чистая прибыль предприятия;

С/С– затраты

Рентабельность продукции

Рпр =

где ПЧИСТ – чистая прибыль предприятия;

С/С– затраты

Рентабельность персонала – отношение между чистой прибылью и среднесписочной численностью персонала.

Рентабельность инвестиций –

Рентабельность персонала – отношение между чистой прибылью и среднесписочной численностью персонала.

Рентабельность инвестиций –

Порог рентабельности — это норма полученной выручки от реализации продукции или

Порог рентабельности — это норма полученной выручки от реализации продукции или

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты —

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты —

Анализ финансового состояния

Анализ финансового состояния Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Сущность задачи и виды контроллинга. Тема 1

Сущность задачи и виды контроллинга. Тема 1 Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Налог на доходы физических лиц

Налог на доходы физических лиц Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Учет и анализ: управленческий учет

Учет и анализ: управленческий учет Специальные условия Зарплатного проекта для сотрудников

Специальные условия Зарплатного проекта для сотрудников Финансы предприятия

Финансы предприятия Организация кредитования физических лиц. (Тема 8)

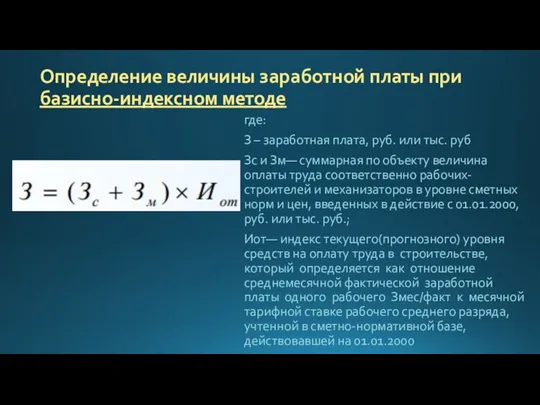

Организация кредитования физических лиц. (Тема 8) Определение величины заработной платы при базисно-индексном методе. Формулы

Определение величины заработной платы при базисно-индексном методе. Формулы Фискальная политика

Фискальная политика Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Государственный (муниципальный) кредит и государственный (муниципальный) долг

Государственный (муниципальный) кредит и государственный (муниципальный) долг Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Финансовая грамотность: личное финансовое планирование

Финансовая грамотность: личное финансовое планирование Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Страхование предпринимательских рисков

Страхование предпринимательских рисков Финансовый менеджмент

Финансовый менеджмент Организационные формы финансирования бизнеса: факторы, механизмы и инструменты

Организационные формы финансирования бизнеса: факторы, механизмы и инструменты