- Учет и анализ: управленческий учет

Содержание

- 2. Учет материальных затрат Величина материальных затрат складывается из стоимости: сырья основных материалов вспомогательных материалов покупных полуфабрикатов

- 3. Оценка поступивших материально-производственных запасов Материально-производственные запасы принимаются к учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов,

- 4. К фактическим затратам на приобретение материально-производственных запасов относят: суммы, уплачиваемые в соответствии с договором поставщику; транспортно-заготовительные

- 5. В состав транспортно-заготовительных расходов входят: расходы по погрузке МПЗ в транспортные средства и их транспортировке, если

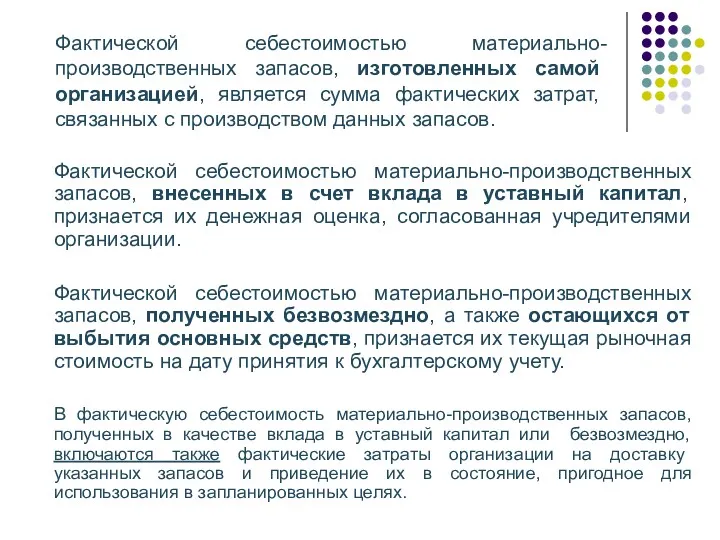

- 6. Фактической себестоимостью материально-производственных запасов, изготовленных самой организацией, является сумма фактических затрат, связанных с производством данных запасов.

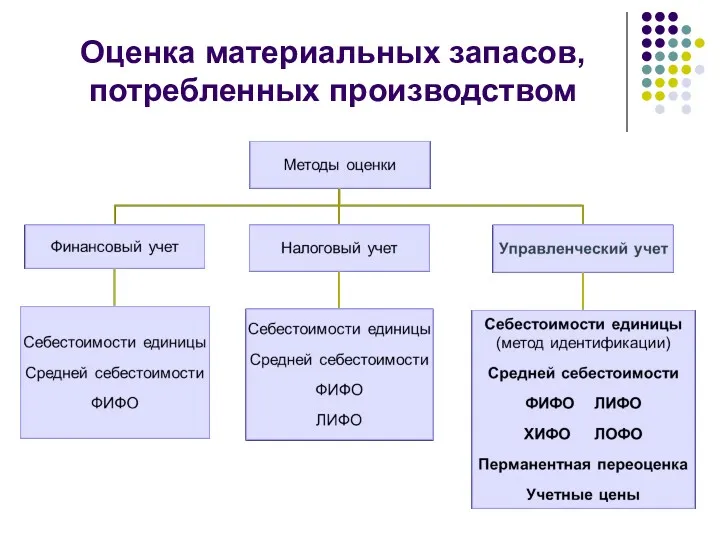

- 7. Оценка материальных запасов, потребленных производством

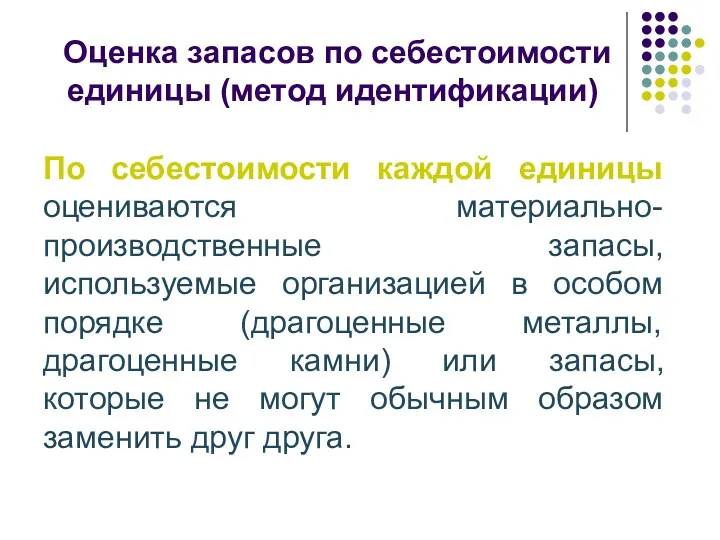

- 8. Оценка запасов по себестоимости единицы (метод идентификации) По себестоимости каждой единицы оцениваются материально-производственные запасы, используемые организацией

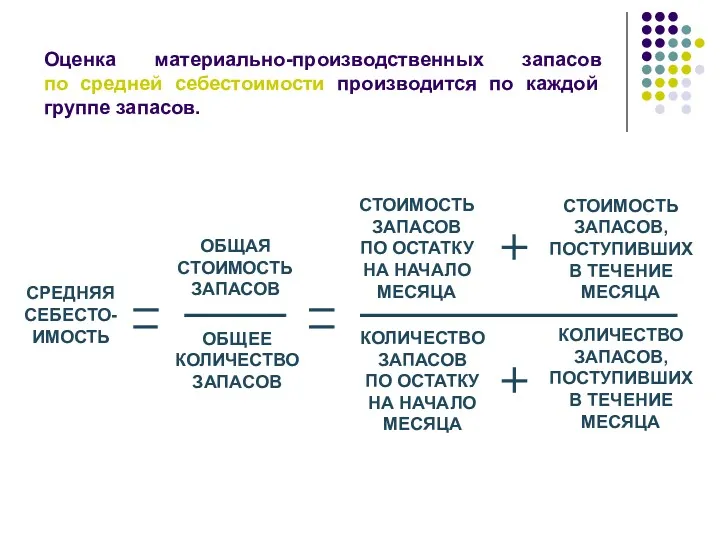

- 9. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов. СРЕДНЯЯ СЕБЕСТО-ИМОСТЬ ОБЩАЯ СТОИМОСТЬ ЗАПАСОВ

- 10. ПРИМЕР. Оценка материально-производственных запасов по средней себестоимости Себестоимость единицы = 3460 : 200 = 17,3 руб.;

- 11. Оценка запасов методом ФИФО (first in – first out) При использовании метода ФИФО материальные запасы списываются

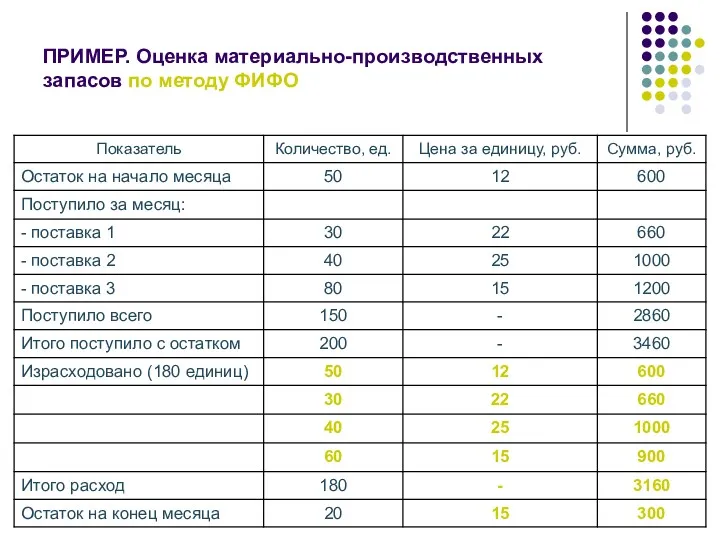

- 12. ПРИМЕР. Оценка материально-производственных запасов по методу ФИФО

- 13. Оценка запасов методом ЛИФО (last in - first out) При использовании метода ЛИФО материальные запасы списываются

- 14. ПРИМЕР. Оценка материально-производственных запасов по методу ЛИФО

- 15. Оценка запасов методом ХИФО (highest in – first out) При использовании метода ХИФО материальные запасы списываются

- 16. ПРИМЕР. Оценка материально-производственных запасов по методу ХИФО

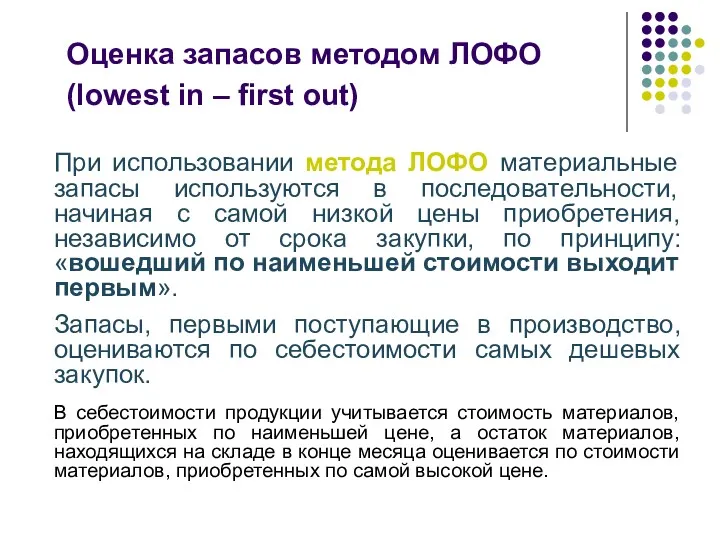

- 17. Оценка запасов методом ЛОФО (lowest in – first out) При использовании метода ЛОФО материальные запасы используются

- 18. ПРИМЕР. Оценка материально-производственных запасов по методу ЛОФО

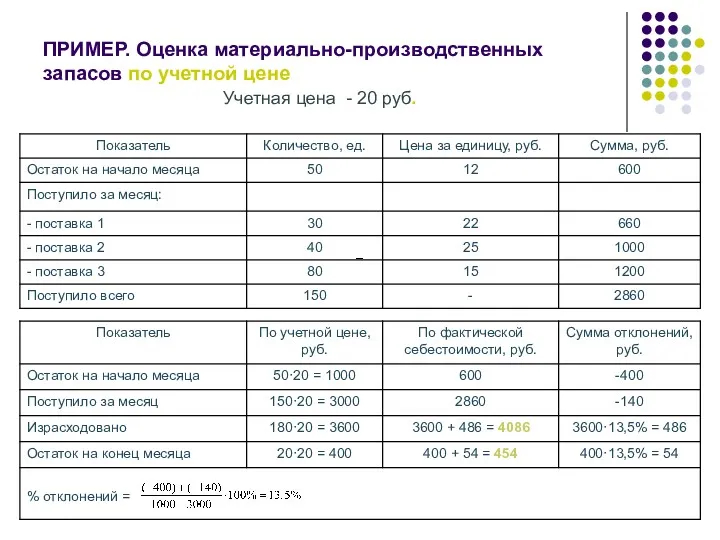

- 19. ПРИМЕР. Оценка материально-производственных запасов по учетной цене Учетная цена - 20 руб.

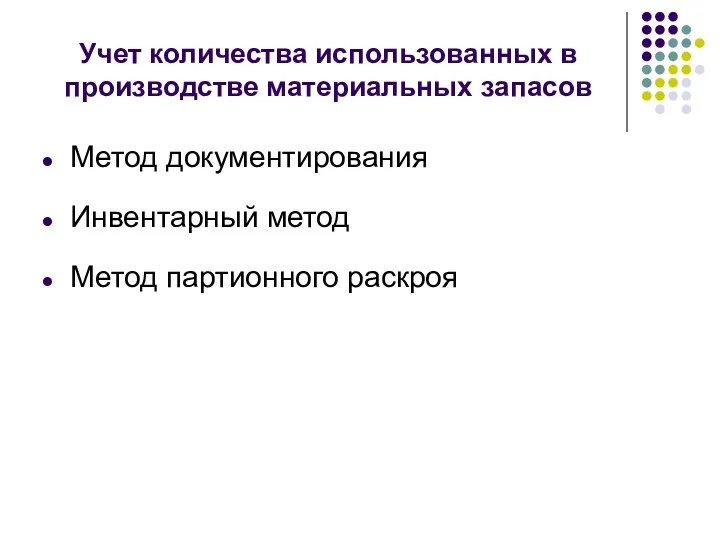

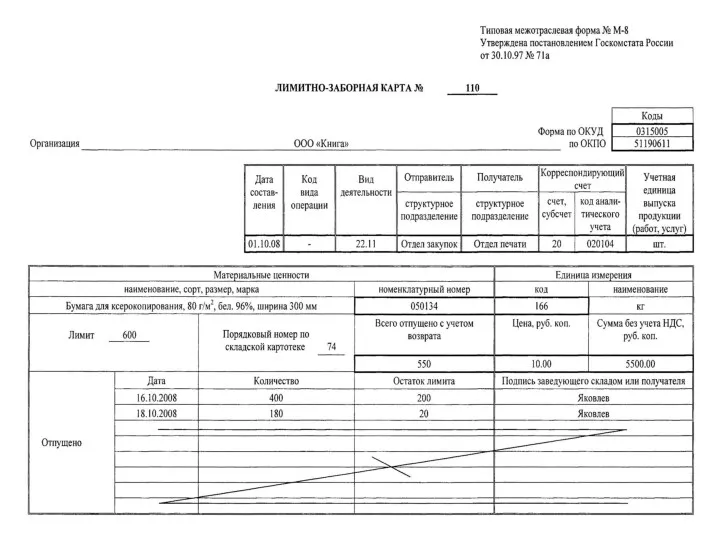

- 20. Учет количества использованных в производстве материальных запасов Метод документирования Инвентарный метод Метод партионного раскроя

- 25. Скачать презентацию

Учет материальных затрат

Величина материальных затрат складывается из стоимости:

сырья

основных материалов

вспомогательных материалов

покупных полуфабрикатов

Учет материальных затрат

Величина материальных затрат складывается из стоимости:

сырья

основных материалов

вспомогательных материалов

покупных полуфабрикатов

Оценка поступивших материально-производственных запасов

Материально-производственные запасы принимаются к учету по фактической себестоимости.

Фактической

Оценка поступивших материально-производственных запасов

Материально-производственные запасы принимаются к учету по фактической себестоимости.

Фактической

К фактическим затратам на приобретение материально-производственных запасов относят:

суммы, уплачиваемые в

К фактическим затратам на приобретение материально-производственных запасов относят:

суммы, уплачиваемые в

В состав транспортно-заготовительных расходов входят:

расходы по погрузке МПЗ в транспортные

В состав транспортно-заготовительных расходов входят:

расходы по погрузке МПЗ в транспортные

Фактической себестоимостью материально-производственных запасов, изготовленных самой организацией, является сумма фактических затрат,

Фактической себестоимостью материально-производственных запасов, изготовленных самой организацией, является сумма фактических затрат,

Оценка материальных запасов, потребленных производством

Оценка материальных запасов, потребленных производством

Оценка запасов по себестоимости единицы (метод идентификации)

По себестоимости каждой

Оценка запасов по себестоимости единицы (метод идентификации)

По себестоимости каждой

Оценка материально-производственных запасов

по средней себестоимости производится по каждой группе запасов.

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов.

ПРИМЕР. Оценка материально-производственных запасов по средней себестоимости

Себестоимость единицы = 3460 :

ПРИМЕР. Оценка материально-производственных запасов по средней себестоимости

Себестоимость единицы = 3460 :

Оценка запасов методом ФИФО

(first in – first out)

При использовании

Оценка запасов методом ФИФО

(first in – first out)

При использовании

ПРИМЕР. Оценка материально-производственных запасов по методу ФИФО

ПРИМЕР. Оценка материально-производственных запасов по методу ФИФО

Оценка запасов методом ЛИФО

(last in - first out)

При использовании

Оценка запасов методом ЛИФО

(last in - first out)

При использовании

ПРИМЕР. Оценка материально-производственных запасов по методу ЛИФО

ПРИМЕР. Оценка материально-производственных запасов по методу ЛИФО

Оценка запасов методом ХИФО

(highest in – first out)

При использовании

Оценка запасов методом ХИФО

(highest in – first out)

При использовании

ПРИМЕР. Оценка материально-производственных запасов по методу ХИФО

ПРИМЕР. Оценка материально-производственных запасов по методу ХИФО

Оценка запасов методом ЛОФО

(lowest in – first out)

При использовании

Оценка запасов методом ЛОФО

(lowest in – first out)

При использовании

ПРИМЕР. Оценка материально-производственных запасов по методу ЛОФО

ПРИМЕР. Оценка материально-производственных запасов по методу ЛОФО

ПРИМЕР. Оценка материально-производственных запасов по учетной цене

Учетная цена - 20 руб.

ПРИМЕР. Оценка материально-производственных запасов по учетной цене

Учетная цена - 20 руб.

Учет количества использованных в производстве материальных запасов

Метод документирования

Инвентарный метод

Метод партионного раскроя

Учет количества использованных в производстве материальных запасов

Метод документирования

Инвентарный метод

Метод партионного раскроя

Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Денежные потоки инвестиционного проекта. Критерии оценки инвестиций

Денежные потоки инвестиционного проекта. Критерии оценки инвестиций Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Прибыль организации. Тема 5

Прибыль организации. Тема 5 Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Банковские и страховые продукты

Банковские и страховые продукты Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Определение ожидаемой доходности бизнеса (ставки дисконтирования) Социальная защита и социальное страхование

Социальная защита и социальное страхование Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Зарплатный проект. Альфа-Банк сегодня

Зарплатный проект. Альфа-Банк сегодня Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год

Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год Финансовые рынки

Финансовые рынки Sequence of accounts & aggregates: practice part

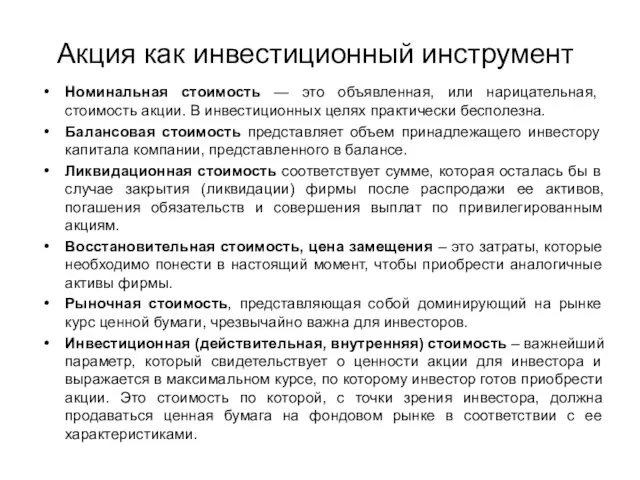

Sequence of accounts & aggregates: practice part Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Основы бюджетных отношений

Основы бюджетных отношений Сервисы

Сервисы Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Облигации, их виды и особенности

Облигации, их виды и особенности Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Финансовые рынки

Финансовые рынки