- Финансовый менеджмент

Содержание

- 2. Финансовый менеджмент – это система экономического управления финансово-хозяйственной деятельностью предприятия с целью обеспечения его устойчивого финансового

- 3. Задачи финансового менеджмента: общий финансовый анализ и планирование; управление инвестиционной деятельностью; управление источниками финансовых ресурсов; управление

- 4. 3 Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте Финансовое состояние предприятия – это экономическая категория, отражающая

- 5. Система показателей оценки имущественного и финансового положения компании: Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте 4

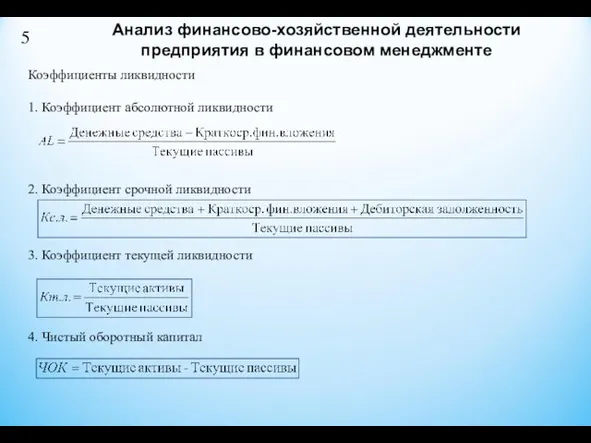

- 6. Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте 5 Коэффициенты ликвидности 1. Коэффициент абсолютной ликвидности 2. Коэффициент

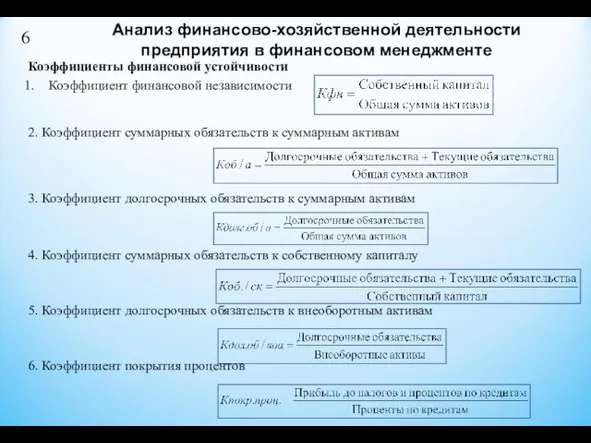

- 7. Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте 6 Коэффициенты финансовой устойчивости Коэффициент финансовой независимости 2. Коэффициент

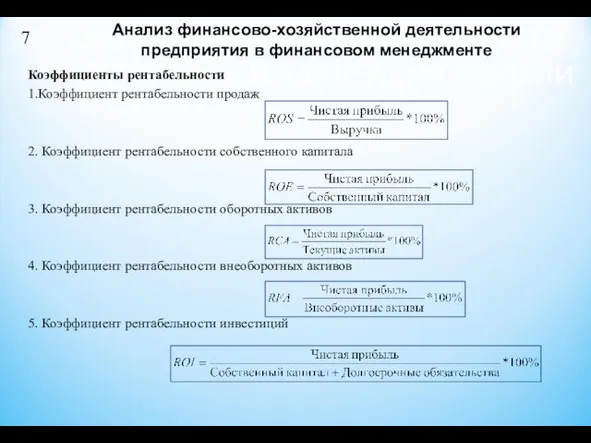

- 8. СИСТЕМА АВТОМАТИЗИРОВАННОГО ПОСТРОЕНИЯ И АДАПТАЦИИ МОДЕЛИ Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте 7 Коэффициенты рентабельности

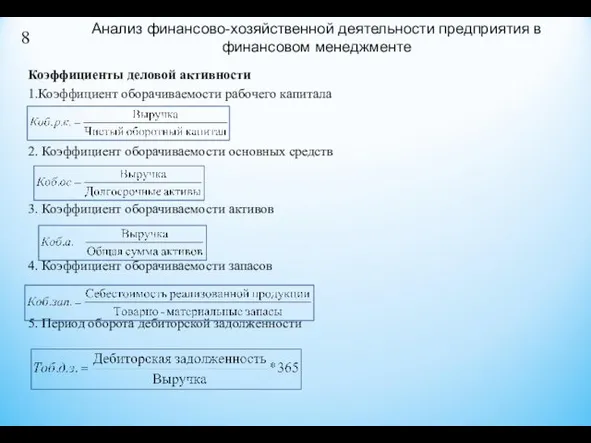

- 9. Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте 8 Коэффициенты деловой активности 1.Коэффициент оборачиваемости рабочего капитала 2.

- 10. 9 Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте Инвестиционные критерии 1.Прибыль на акцию 2. Дивиденды на

- 11. Система сбалансированных показателей (Balanced Scorecard)- BSC Система Сбалансированных Показателей - сравнительно новая технология, разработанная на основе

- 13. Скачать презентацию

Финансовый менеджмент – это система экономического управления финансово-хозяйственной деятельностью предприятия с

Финансовый менеджмент – это система экономического управления финансово-хозяйственной деятельностью предприятия с

Задачи финансового менеджмента:

общий финансовый анализ и планирование;

управление инвестиционной деятельностью;

управление источниками финансовых

Задачи финансового менеджмента:

общий финансовый анализ и планирование;

управление инвестиционной деятельностью;

управление источниками финансовых

3

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

Финансовое состояние предприятия – это

3

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

Финансовое состояние предприятия – это

Система показателей оценки имущественного и финансового положения компании:

Анализ финансово-хозяйственной деятельности предприятия

Система показателей оценки имущественного и финансового положения компании:

Анализ финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

5

Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

2.

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

5

Коэффициенты ликвидности 1. Коэффициент абсолютной ликвидности 2.

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

6

Коэффициенты финансовой устойчивости

Коэффициент финансовой независимости

2.

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

6

Коэффициенты финансовой устойчивости

Коэффициент финансовой независимости

2.

СИСТЕМА АВТОМАТИЗИРОВАННОГО ПОСТРОЕНИЯ И АДАПТАЦИИ МОДЕЛИ

Анализ финансово-хозяйственной деятельности предприятия в финансовом

СИСТЕМА АВТОМАТИЗИРОВАННОГО ПОСТРОЕНИЯ И АДАПТАЦИИ МОДЕЛИ

Анализ финансово-хозяйственной деятельности предприятия в финансовом

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

8

Коэффициенты деловой активности

1.Коэффициент оборачиваемости рабочего

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

8

Коэффициенты деловой активности

1.Коэффициент оборачиваемости рабочего

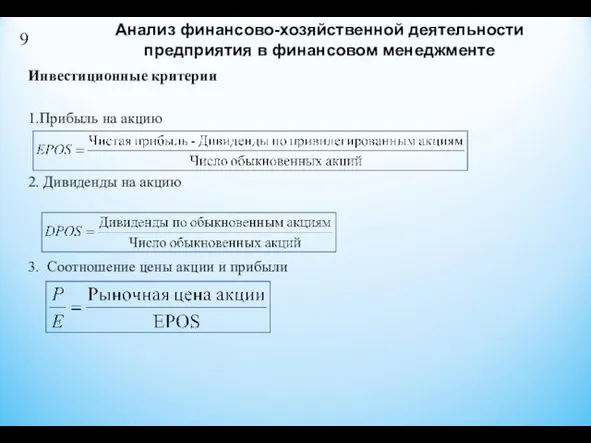

9

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

Инвестиционные критерии

1.Прибыль на акцию

2. Дивиденды

9

Анализ финансово-хозяйственной деятельности предприятия в финансовом менеджменте

Инвестиционные критерии

1.Прибыль на акцию

2. Дивиденды

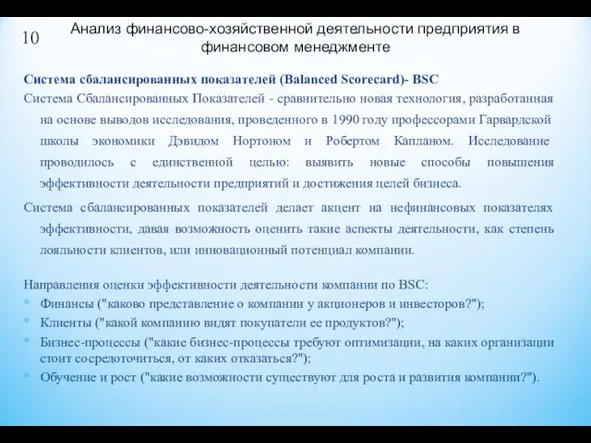

Система сбалансированных показателей (Balanced Scorecard)- BSC

Система Сбалансированных Показателей - сравнительно новая

Система сбалансированных показателей (Balanced Scorecard)- BSC

Система Сбалансированных Показателей - сравнительно новая

Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Пенсия по старости

Пенсия по старости 17.1_Договор условного депонирования

17.1_Договор условного депонирования Анализ рисков и экономическая безопасность

Анализ рисков и экономическая безопасность Екологічний податок

Екологічний податок Технология построения семейного бюджета

Технология построения семейного бюджета Пенсионная система РФ

Пенсионная система РФ Риски инвестиционных проектов

Риски инвестиционных проектов Коммерческие банки

Коммерческие банки Налоговая система РФ

Налоговая система РФ Происхождение и суть денег

Происхождение и суть денег Личное финансовое планирование

Личное финансовое планирование Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Финансовая система

Финансовая система Шесть предложений по финансированию

Шесть предложений по финансированию Финансовая политика корпорации

Финансовая политика корпорации Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России

Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г

Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г Учет и анализ

Учет и анализ О введении института Единого налогового счета

О введении института Единого налогового счета Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

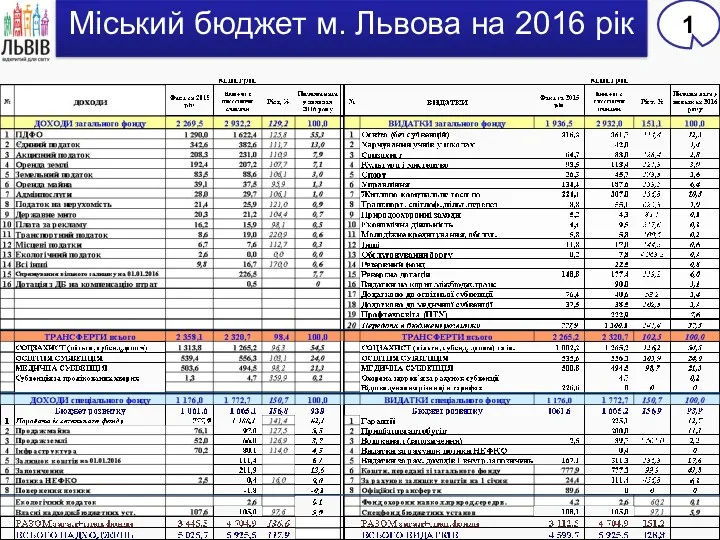

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Местные налоги. Экологические сборы

Местные налоги. Экологические сборы