- Методика распределения расходов

Содержание

- 2. 1. Затраты на продукт и расходы периода Классификация расходов на "затраты на продукт" и "затраты на

- 3. Затраты на продукт распределяются между текущими расходами, участвующими в формировании доходов отчетного периода, и запасами. Эти

- 4. Затраты же на период с движением физических единиц готовой продукции не связаны, они сразу списываются в

- 5. Существуют три основных элемента затрат на производство продукции: 1. Основные материалы - затраты на материалы, входящие

- 6. 2. Прямо относимые трудозатраты - это заработная плата всех рабочих, если она может быть отнесена на

- 7. б) постоянные косвенные расходы, например рента, страхование, местные налоги, амортизация и жалованье инспекторам. Затраты необходимо детализировать

- 8. Запасоемкие затраты. Можно провести грань между затратами на продукт и затратами учетного периода. Эквивалентом затрат на

- 9. Существует два основных метода оценки запасов. Метод постоянной инвентаризации требует непрерывной регистрации изменений размера запасов материалов,

- 10. 2. Группировка производственных затрат по местам возникновения, видам и носителям затрат Одним из принципов планирования, учета

- 11. Особое значение имеет дифференциация издержек по местам затрат для промышленного предприятия — основного производственного подразделения экономики.

- 12. Низовое подразделение издержек — центр затрат — исходное подразделение любого комплекса расходов, сгруппированных по местам формирования.

- 13. Группировка затрат по местам потребления материальных, трудовых и денежных ресурсов предназначена для решения двух основных задач:

- 14. 1. Территориальная обособленность, при которой место расходов должно находиться в едином комплексе в пределах определенной территории

- 15. 3. Возможность установления персональной ответственности за уровень расходов данного места затрат. Эффективность контроля за издержками производства

- 16. 4. Соответствие единой для предприятия методологии калькулирования себестоимости продукции, т.е. возможностям разграничения расходов по установленным статьям

- 17. В зависимости от последовательности группировки расходов на предприятии различают начальные, промежуточные и конечные места затрат. Начальные

- 18. С точки зрения содержания деятельности и отношения к изготовлению продукции производственные места затрат подразделяются на основные,

- 19. также выделяются конкретные и абстрактные, общие и единичные, постоянные и временные места расходов. Конкретные места затрат

- 20. 3. Проблемы распределения косвенных затрат Распределение затрат — это процесс отнесения произведенных затрат к определенным объектам

- 21. Такими издержкам могут быть: количество израсходованного сырья, материалов, топлива; стоимость переработанного сырья и материалов; затраты на

- 22. При расчете себестоимости единицы продукции прибегают к калькулированию себестоимости с включением всех затрат или только переменных

- 23. Себестоимость единицы продукции можно рассчитать по формуле: Себестоимостьединицыпродукции= Производственная себестоимость / Количество единиц готовой продукции

- 24. сложности связаны с типом производственных процессов: мелкосерийное, индивидуальное производство или серийное, массовое производство. производственная себестоимость включает

- 25. При массовом серийном производстве практически всегда существуют остатки незавершенного производства на начало и конец периода. Возникает

- 26. Калькулирование фактической себестоимости занимает особое место в системе экономических расчетов на предприятии. Оно призвано отразить действительные

- 27. 4. Выбор базы распределения При выборе и обосновании расчетной базы необходимо исходить из того, что в

- 28. Выбирается база для распределения косвенных расходов между отдельными производственными заказами, и прогнозируется ее величина. При этом

- 29. Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются отработанные станко-часы, машино-дни, сумма начисленной

- 30. Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует его размер на предстоящий период.

- 31. Каждое предприятие самостоятельно выбирает базы распределения косвенных затрат, что закрепляется в учетной политике. В классической модели

- 33. Скачать презентацию

1. Затраты на продукт и расходы периода

Классификация расходов на "затраты на

1. Затраты на продукт и расходы периода

Классификация расходов на "затраты на

Затраты на продукт распределяются между текущими расходами, участвующими в формировании доходов

Затраты на продукт распределяются между текущими расходами, участвующими в формировании доходов

Затраты же на период с движением физических единиц готовой продукции не

Затраты же на период с движением физических единиц готовой продукции не

Существуют три основных элемента затрат на производство продукции:

1. Основные материалы -

Существуют три основных элемента затрат на производство продукции:

1. Основные материалы -

2. Прямо относимые трудозатраты - это заработная плата всех рабочих, если

2. Прямо относимые трудозатраты - это заработная плата всех рабочих, если

б) постоянные косвенные расходы, например рента, страхование, местные налоги, амортизация и

б) постоянные косвенные расходы, например рента, страхование, местные налоги, амортизация и

Запасоемкие затраты. Можно провести грань между затратами на продукт и затратами

Запасоемкие затраты. Можно провести грань между затратами на продукт и затратами

Существует два основных метода оценки запасов. Метод постоянной инвентаризации требует непрерывной

Существует два основных метода оценки запасов. Метод постоянной инвентаризации требует непрерывной

2. Группировка производственных затрат по местам возникновения, видам и носителям затрат

Одним

2. Группировка производственных затрат по местам возникновения, видам и носителям затрат

Одним

Особое значение имеет дифференциация издержек по местам затрат для промышленного предприятия

Особое значение имеет дифференциация издержек по местам затрат для промышленного предприятия

Низовое подразделение издержек — центр затрат — исходное подразделение любого комплекса

Низовое подразделение издержек — центр затрат — исходное подразделение любого комплекса

Группировка затрат по местам потребления материальных, трудовых и денежных ресурсов предназначена

Группировка затрат по местам потребления материальных, трудовых и денежных ресурсов предназначена

1. Территориальная обособленность, при которой место расходов должно находиться в едином

1. Территориальная обособленность, при которой место расходов должно находиться в едином

3. Возможность установления персональной ответственности за уровень расходов данного места затрат.

3. Возможность установления персональной ответственности за уровень расходов данного места затрат.

4. Соответствие единой для предприятия методологии калькулирования себестоимости продукции, т.е. возможностям

4. Соответствие единой для предприятия методологии калькулирования себестоимости продукции, т.е. возможностям

В зависимости от последовательности группировки расходов на предприятии различают начальные, промежуточные

В зависимости от последовательности группировки расходов на предприятии различают начальные, промежуточные

С точки зрения содержания деятельности и отношения к изготовлению продукции производственные

С точки зрения содержания деятельности и отношения к изготовлению продукции производственные

также выделяются конкретные и абстрактные, общие и единичные, постоянные и временные

также выделяются конкретные и абстрактные, общие и единичные, постоянные и временные

3. Проблемы распределения косвенных затрат

Распределение затрат — это процесс отнесения произведенных

3. Проблемы распределения косвенных затрат

Распределение затрат — это процесс отнесения произведенных

Такими издержкам могут быть: количество израсходованного сырья, материалов, топлива; стоимость переработанного

Такими издержкам могут быть: количество израсходованного сырья, материалов, топлива; стоимость переработанного

При расчете себестоимости единицы продукции прибегают к калькулированию себестоимости с включением

При расчете себестоимости единицы продукции прибегают к калькулированию себестоимости с включением

Себестоимость единицы продукции можно рассчитать по формуле:

Себестоимостьединицыпродукции= Производственная себестоимость / Количество

Себестоимость единицы продукции можно рассчитать по формуле:

Себестоимостьединицыпродукции= Производственная себестоимость / Количество

сложности связаны с типом производственных процессов: мелкосерийное, индивидуальное производство или серийное,

сложности связаны с типом производственных процессов: мелкосерийное, индивидуальное производство или серийное,

При массовом серийном производстве практически всегда существуют остатки незавершенного производства на

При массовом серийном производстве практически всегда существуют остатки незавершенного производства на

Калькулирование фактической себестоимости занимает особое место в системе экономических расчетов на

Калькулирование фактической себестоимости занимает особое место в системе экономических расчетов на

4. Выбор базы распределения

При выборе и обосновании расчетной базы необходимо исходить

4. Выбор базы распределения

При выборе и обосновании расчетной базы необходимо исходить

Выбирается база для распределения косвенных расходов между отдельными производственными заказами, и

Выбирается база для распределения косвенных расходов между отдельными производственными заказами, и

Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются

Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются

Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует

Выбрав в качестве базы распределения косвенных расходов какой-либо показатель, бухгалтер-аналитик прогнозирует

Каждое предприятие самостоятельно выбирает базы распределения косвенных затрат, что закрепляется

Каждое предприятие самостоятельно выбирает базы распределения косвенных затрат, что закрепляется

Лекция инфин

Лекция инфин Банковская система. Функции банков

Банковская система. Функции банков Бюджетное управление на предприятии. Тема 8

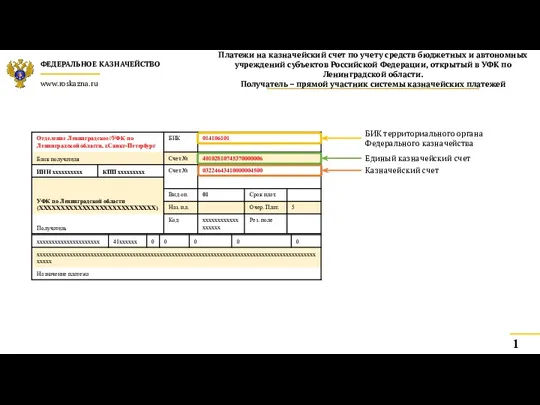

Бюджетное управление на предприятии. Тема 8 Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Оценка кредитоспособности физических лиц

Оценка кредитоспособности физических лиц Основы анализа финансовой отчетности

Основы анализа финансовой отчетности Методы финансового анализа

Методы финансового анализа Банковские риски

Банковские риски Налоги и налоговая политика

Налоги и налоговая политика Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях Сущность аудита и его задачи

Сущность аудита и его задачи Водный налог

Водный налог Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Аудит финансовых результатов

Аудит финансовых результатов Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Товарные потери

Товарные потери Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Особенности образовательной услуги

Особенности образовательной услуги Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи)

Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи) Қазақстандағы инфляция деңгейі 7,4 пайыз

Қазақстандағы инфляция деңгейі 7,4 пайыз Китайский юань

Китайский юань