- Учет внеоборотных активов. Тема 7.5

Содержание

- 6. 1. УЧЕТ ОСНОВНЫХ СРЕДСТВ

- 7. Задачей учета основных средств является правильное документальное оформление и своевременное отражение в учетных регистрах Поступления основных

- 8. Понятие и классификация основных средств В качестве объекта основных средств к учету может быть принято имущество

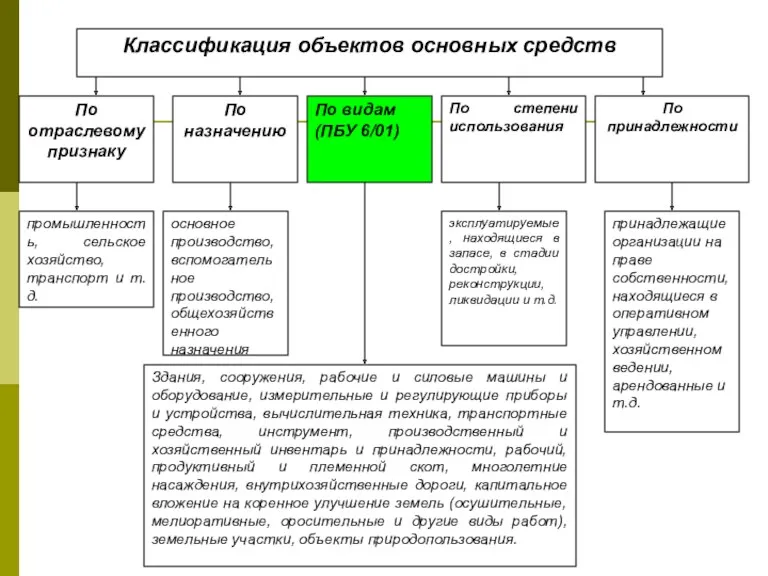

- 11. По принадлежности основные средства делятся на собственные и арендованные или взятые по договору лизинга. По признаку

- 12. Основные средства по степени их использования подразделяются на объекты, находящиеся: в эксплуатации; в запасе (резерве); в

- 13. Учет основных средств В зависимости от имеющихся у организации прав на объекты основных средств подразделяются на:

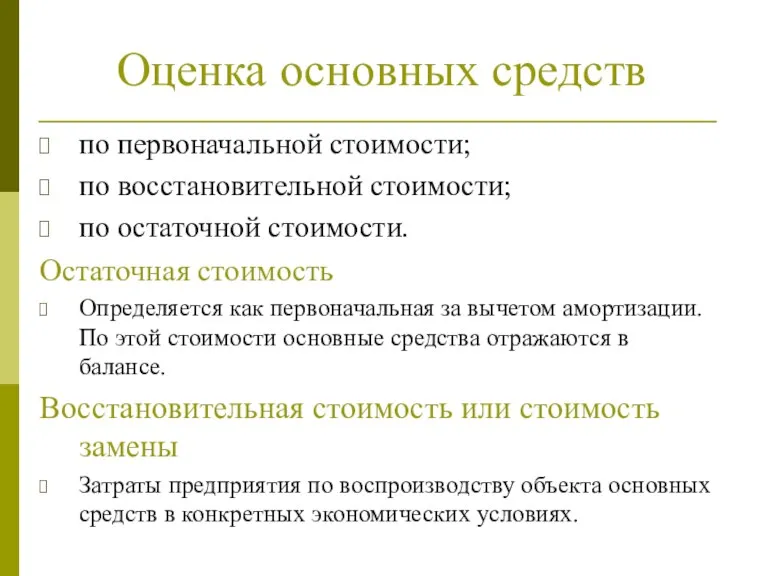

- 15. Оценка основных средств по первоначальной стоимости; по восстановительной стоимости; по остаточной стоимости. Остаточная стоимость Определяется как

- 16. Учет наличия и движения основных средств Процесс движения ОС в организации состоит из трех основных стадий:

- 18. Основными способами поступления ОС являются: Приобретение за плату; Сооружение и изготовление за плату (подрядным способом); Сооружение

- 19. На стадии эксплуатации ОС используются в производственном процессе, в результате чего изнашиваются и постепенно теряют свою

- 20. Выбытие ОС из организации может происходить по различным причинам, основными из которых являются: Списание ОС из-за

- 21. Учет основных средств

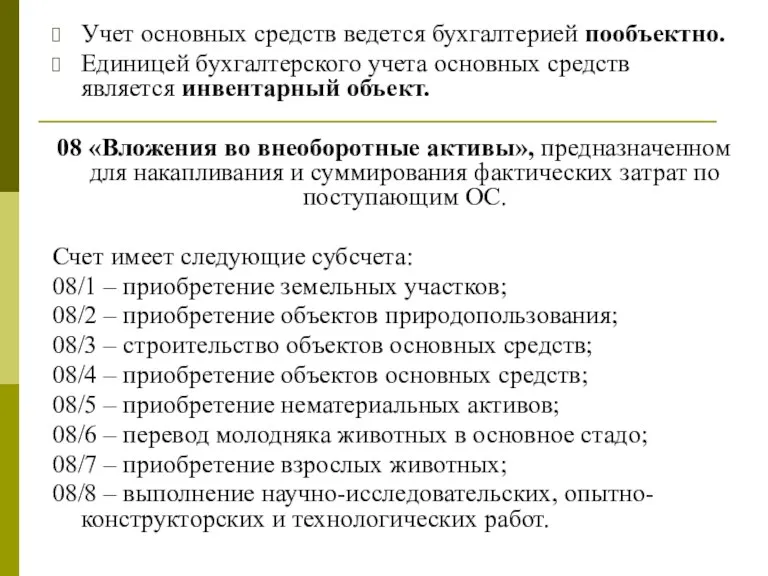

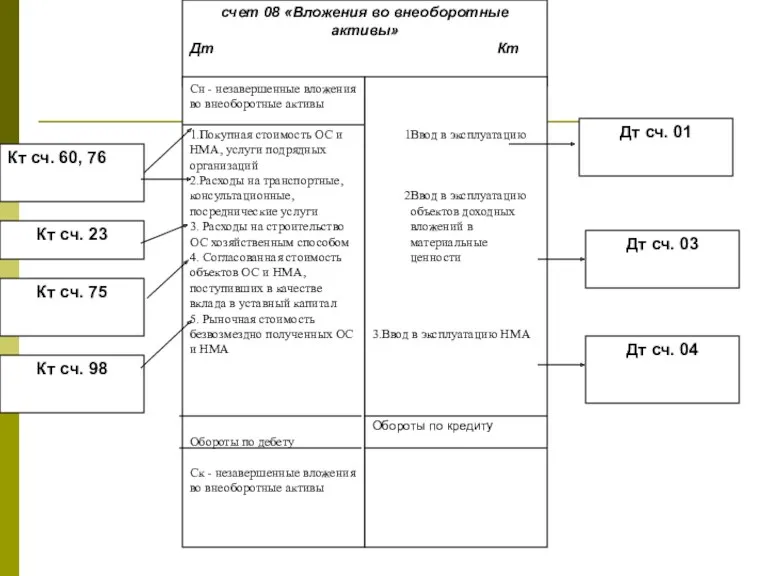

- 22. Учет основных средств ведется бухгалтерией пообъектно. Единицей бухгалтерского учета основных средств является инвентарный объект. 08 «Вложения

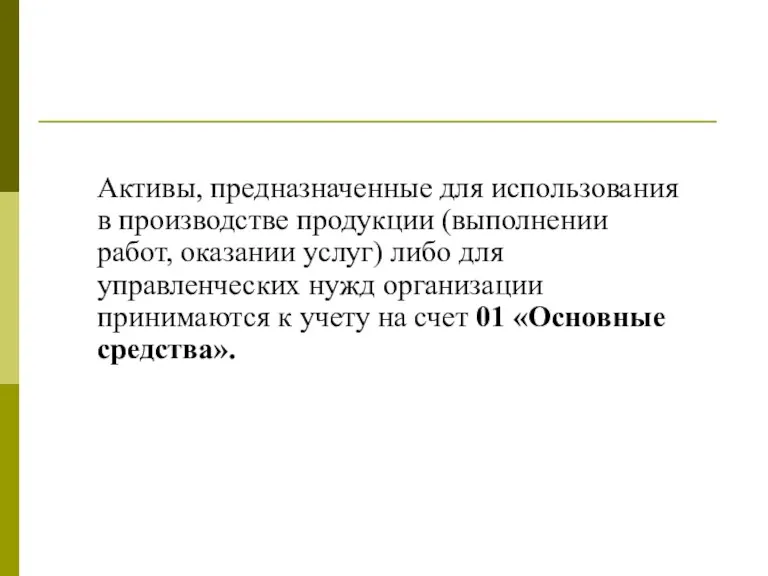

- 24. Активы, предназначенные для использования в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации

- 25. Осуществляемые капитальные вложения оформляются следующими проводками: Дебет 08/4 Кредит 60 – приобретение различных объектов основных средств

- 26. Строим, возводим, создаем объекты основных средств собственными силами: Дебет 08/3 Кредит 10 – материальные затраты, связанные

- 27. Поступление в счет вклада в уставный капитал: Дебет 75/1 Кредит 80 – объявлен уставный капитал, зафиксированный

- 28. Безвозмездное получение: Дебет 08/4 Кредит 98/2 – отражена текущая рыночная стоимость безвозмездно полученного объекта ОС на

- 29. Учет амортизации основных средств. Износ – это мера расходования, потребления или других потерь основных средств. Причинами

- 30. Для целей налогового учета объекты основных средств делятся на: амортизируемые; неамортизируемые; Амортизируемые объекты ОС – это

- 31. Амортизация не начисляется по объектам основных средств: - законсервированных и не используемых в производстве свыше 3-х

- 32. Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия объекта

- 33. В налоговом учете ОС классифицируются в соответствии со специальной Классификацией основных средств, включаемых в амортизационные группы,

- 34. Методы начисления амортизации в бухгалтерском учете:

- 35. Методы начисления амортизации в бухгалтерском учете: Метод равномерного (прямолинейного) списания стоимости. Метод начисления амортизации пропорционально объему

- 36. Методы начисления амортизации в налоговом учете Линейный - первоначальная стоимость объекта умножается на норму амортизации К

- 37. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС на

- 38. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется

- 39. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя

- 40. Пример по начислению амортизации основного средства разными методами Первоначальная стоимость принятого к учету легкового автомобиля составляет-120

- 41. Расчет амортизации линейным способом: 120 000руб. /10лет/12 мес.=1000 руб. в месяц. Способ списания пропорционально объему произведенной

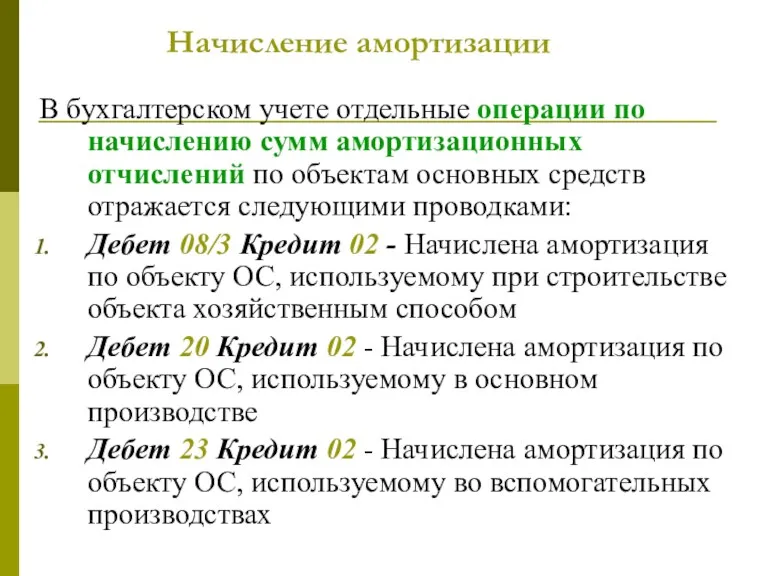

- 42. Начисление амортизации В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений по объектам основных средств

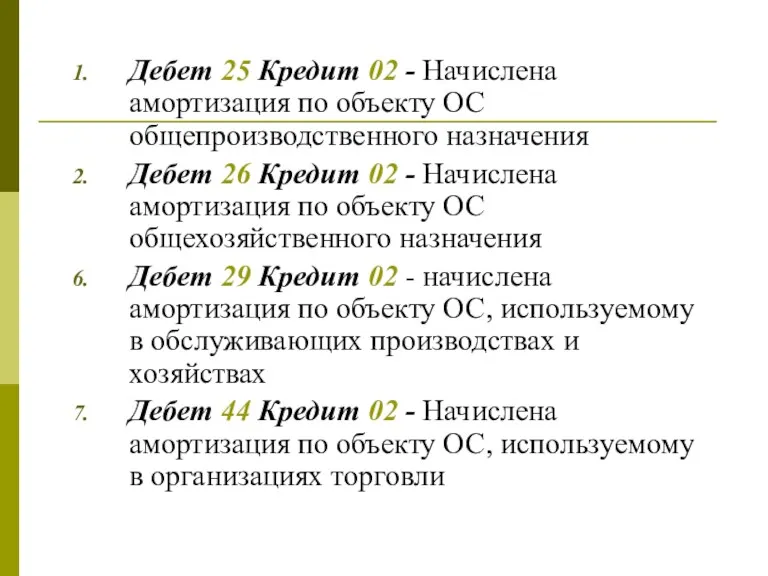

- 43. Дебет 25 Кредит 02 - Начислена амортизация по объекту ОС общепроизводственного назначения Дебет 26 Кредит 02

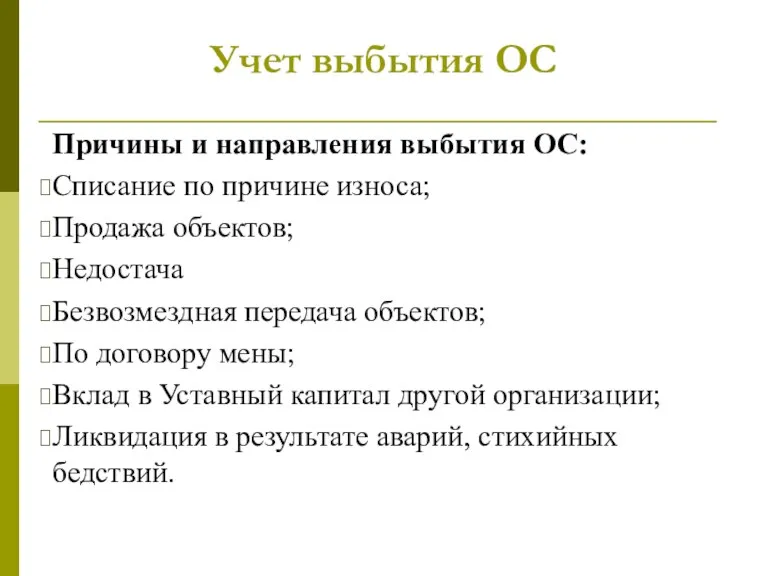

- 44. Учет выбытия ОС Причины и направления выбытия ОС: Списание по причине износа; Продажа объектов; Недостача Безвозмездная

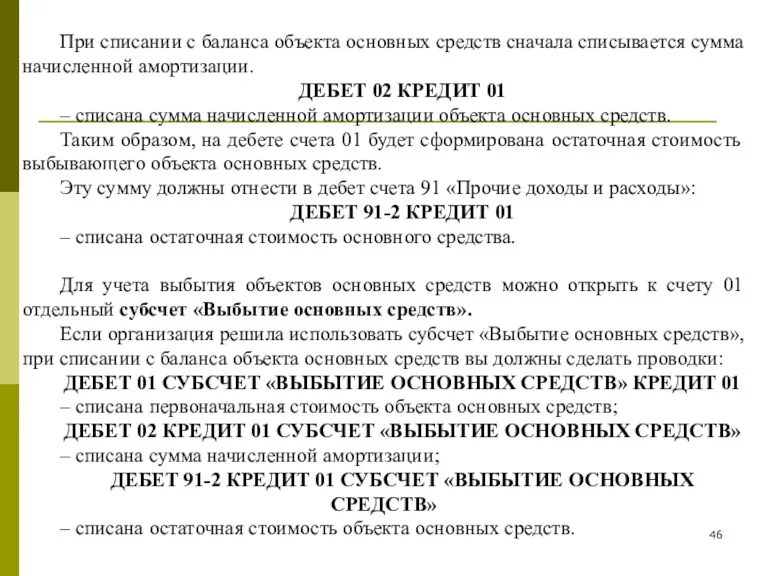

- 45. Выбытие основных средств Если организация продала, ликвидировала или передала другому предприятию объект основных средств, необходимо списать

- 46. При списании с баланса объекта основных средств сначала списывается сумма начисленной амортизации. ДЕБЕТ 02 КРЕДИТ 01

- 47. Продажа основных средств Если организация решила продать объект основных средств, сделайте проводки: ДЕБЕТ 62 (76) КРЕДИТ

- 48. ПРИМЕР АО «Актив» продает принадлежащий ему грузовой автомобиль за 120 000 руб. (в том числе НДС

- 49. Безвозмездная передача основных средств Если организация передает объект основных средств безвозмездно (например, некоммерческой организации для неуставной

- 50. Передача основных средств в уставный капитал другой организации Если организация вносит в качестве вклада в уставный

- 51. Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости, вы должны сделать проводку: ДЕБЕТ

- 52. Ликвидация основных средств В бухгалтерском учете остаточную стоимость основных средств, которые ликвидируют, учитывают в составе прочих

- 53. В конце месяца необходимо определить финансовый результат от ликвидации объекта основных средств (как правило, убыток): ДЕБЕТ

- 54. Переоценка проводиться по группам основных средств по решению организации не чаще одного раза в год

- 59. Содержание и ремонт основных средств Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных

- 60. ПРИМЕР АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили: • заработная плата рабочих –

- 61. Модернизация и реконструкция основных средств Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик основного средства

- 62. ПРИМЕР (МОДЕРНИЗАЦИЯ) АО «Актив» решило улучшить технические характеристики компьютера, заменив процессор на более мощный и установив

- 63. ПРИМЕР (РЕКОНСТРУКЦИЯ) ООО «КУЗОВОК» занимается выпуском химических реактивов. В целях производственного процесса полуготовые реактивы перевозят из

- 64. ПРОДОЛЖЕНИЕ ПРИМЕРА ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19 – 7920 руб. – принят НДС

- 65. Учет текущей аренды основных средств Субъектами арендных отношений являются арендодатели и арендаторы. При текущей аренде ОС

- 66. Учет текущей аренды у арендодателя ведется по следующим операциям: А) сдача основных средств в аренду –

- 67. Учет текущей аренды у арендодателя ведется по следующим операциям: Б) начисление арендной платы к получению: Если

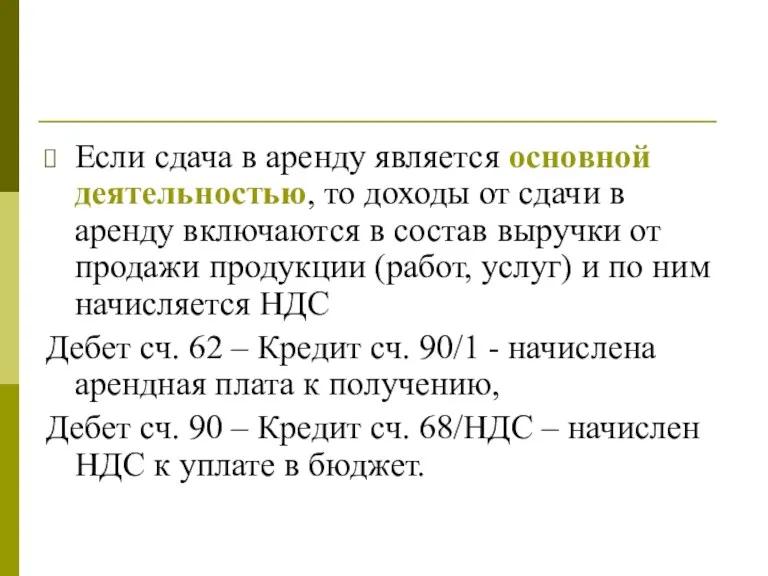

- 68. Если сдача в аренду является основной деятельностью, то доходы от сдачи в аренду включаются в состав

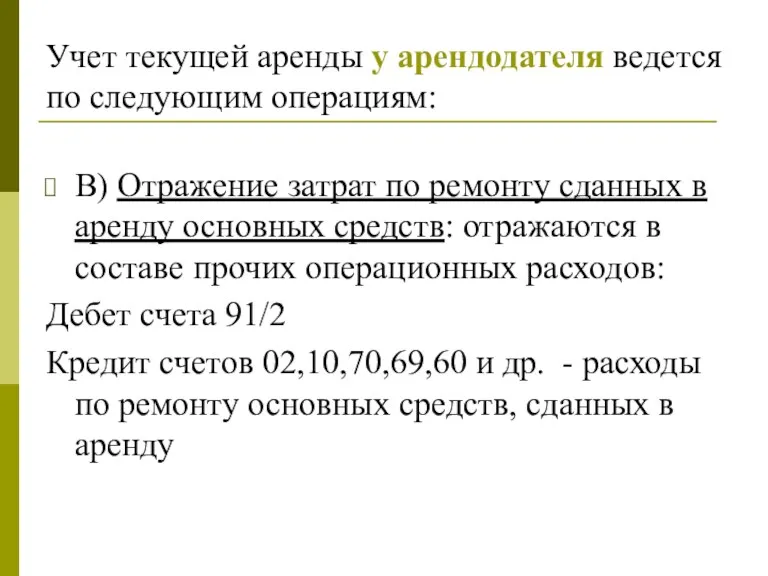

- 69. Учет текущей аренды у арендодателя ведется по следующим операциям: В) Отражение затрат по ремонту сданных в

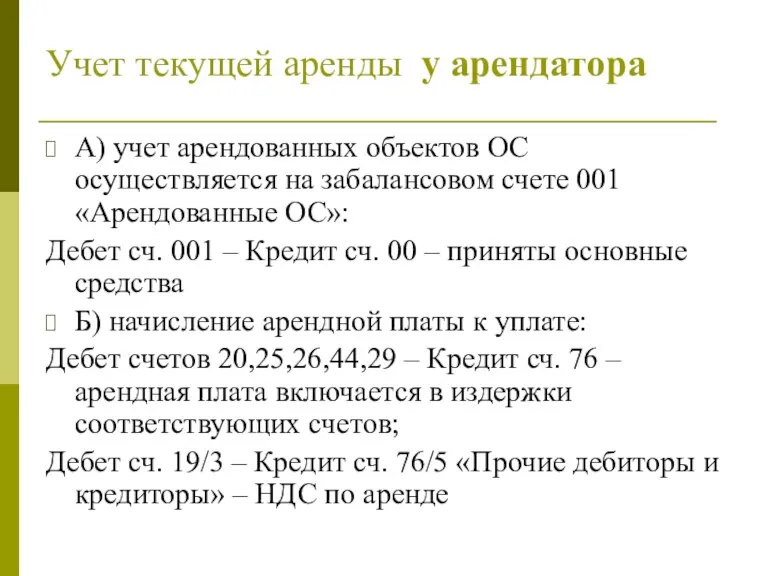

- 70. Учет текущей аренды у арендатора А) учет арендованных объектов ОС осуществляется на забалансовом счете 001 «Арендованные

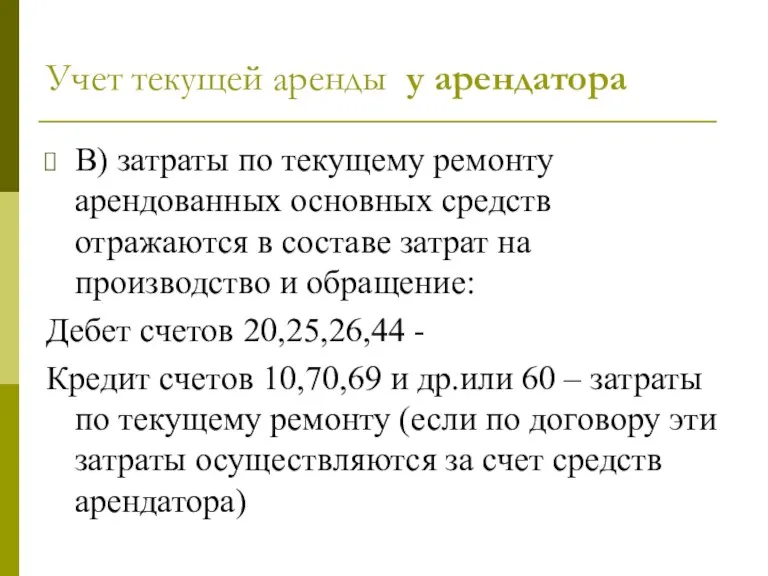

- 71. Учет текущей аренды у арендатора В) затраты по текущему ремонту арендованных основных средств отражаются в составе

- 72. 2. Учет нематериальных активов Особенности учета

- 73. Нематериальные активы– это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие

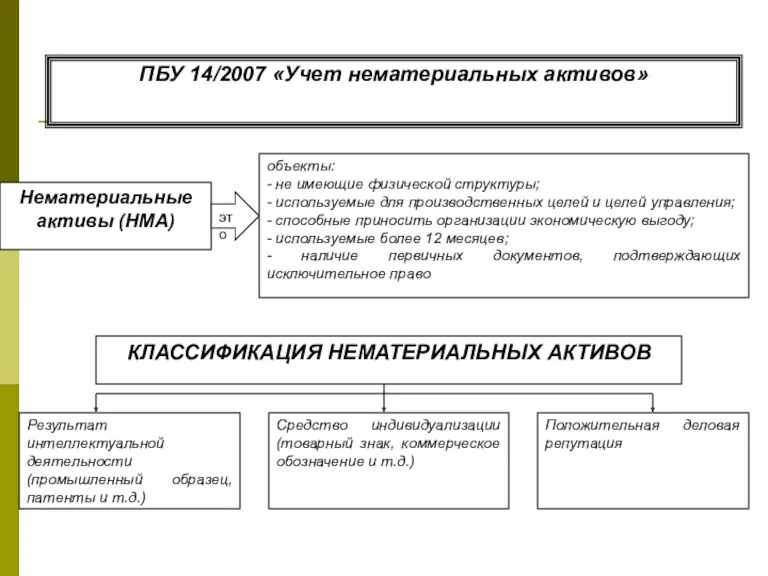

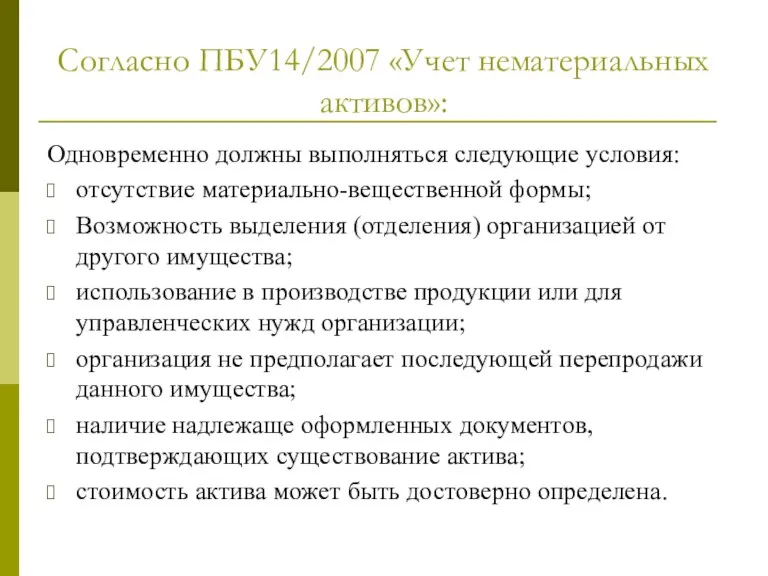

- 75. Согласно ПБУ14/2007 «Учет нематериальных активов»: Одновременно должны выполняться следующие условия: отсутствие материально-вещественной формы; Возможность выделения (отделения)

- 76. Учет нематериальных активов В зависимости от своего назначения и функций, выполняемых в хозяйственной деятельности, нематериальные активы

- 77. К объектам промышленной собственности относят исключительные права: патентообладателя на изобретения, промышленный образец, полезную модель; на программы

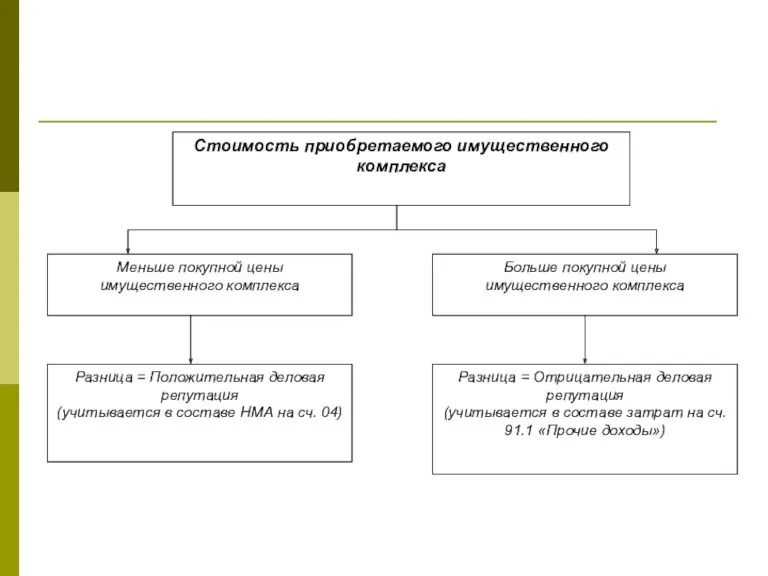

- 78. Деловая репутация организации Особый вид нематериальных активов или «цена фирмы». Это стоимостная категория, характеризующая разницу между

- 80. Это понятие появилось в коммерческой практике Англии в первой половине XV века. Стоимость переносится на себестоимость

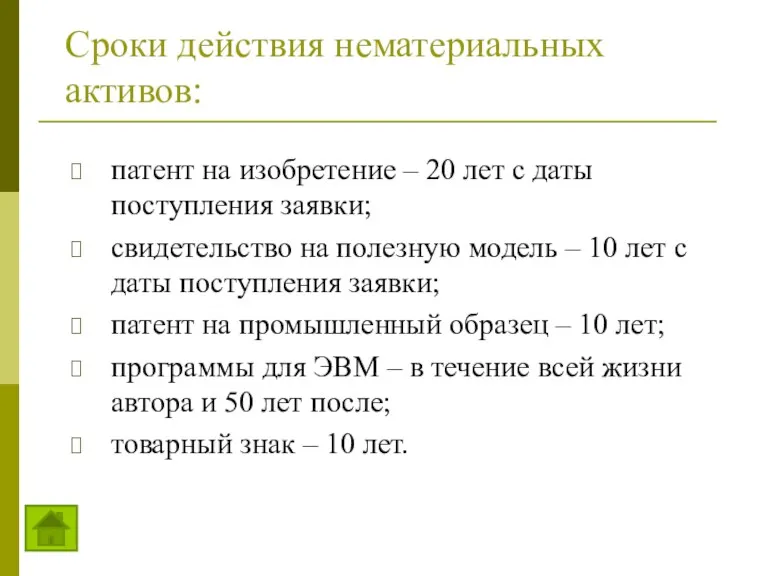

- 81. Сроки действия нематериальных активов: патент на изобретение – 20 лет с даты поступления заявки; свидетельство на

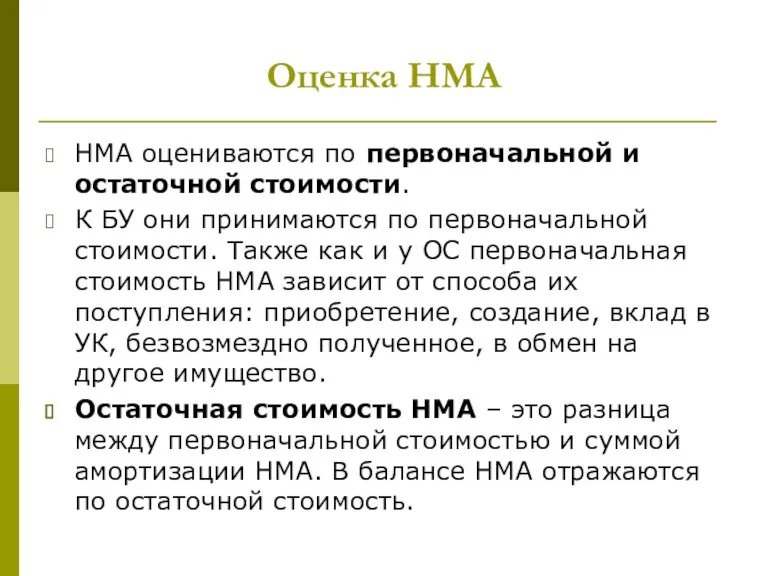

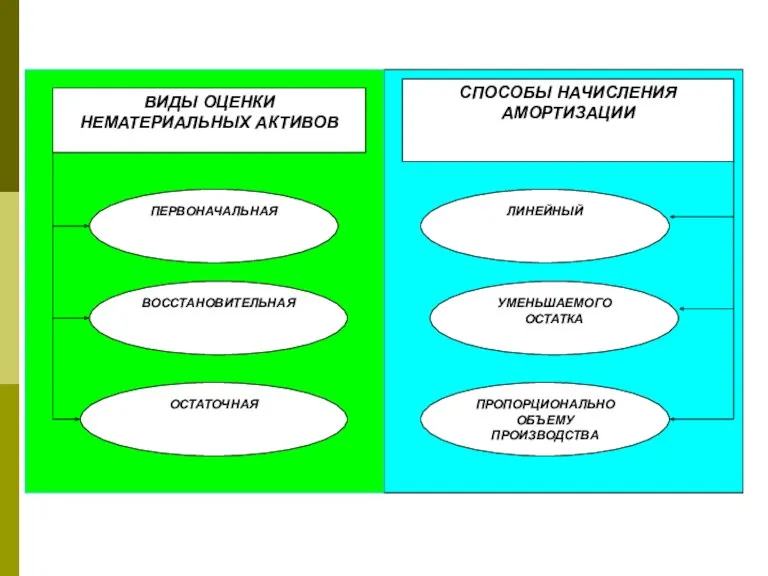

- 82. Оценка НМА НМА оцениваются по первоначальной и остаточной стоимости. К БУ они принимаются по первоначальной стоимости.

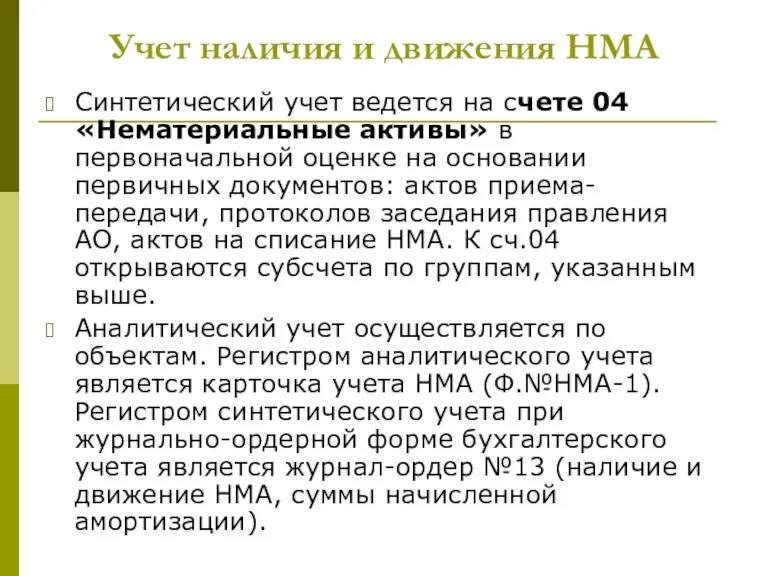

- 84. Учет наличия и движения НМА Синтетический учет ведется на счете 04 «Нематериальные активы» в первоначальной оценке

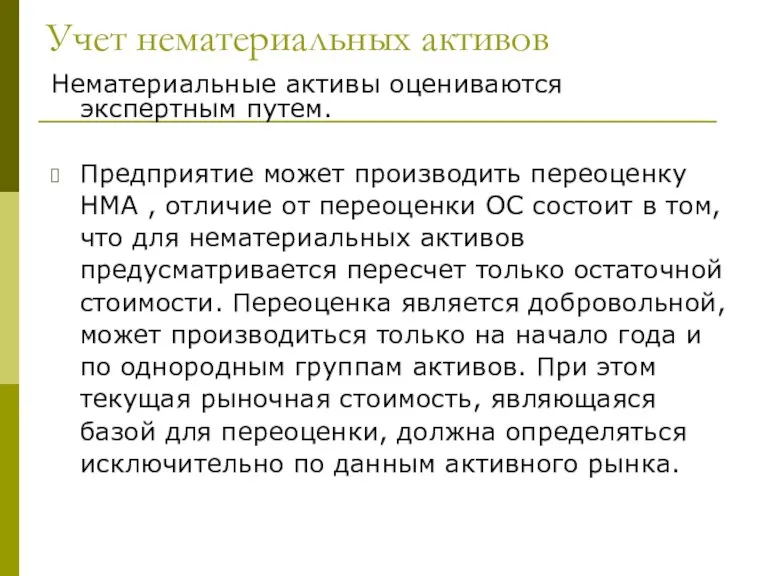

- 85. Учет нематериальных активов Нематериальные активы оцениваются экспертным путем. Предприятие может производить переоценку НМА , отличие от

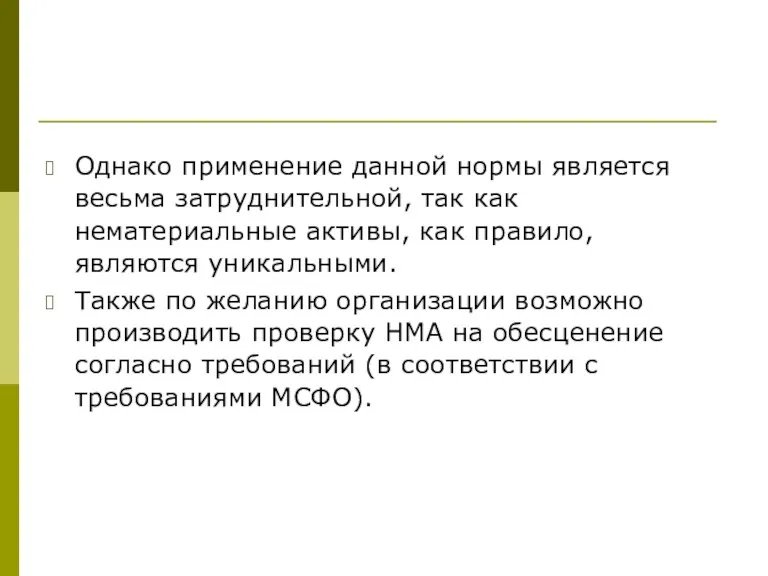

- 86. Однако применение данной нормы является весьма затруднительной, так как нематериальные активы, как правило, являются уникальными. Также

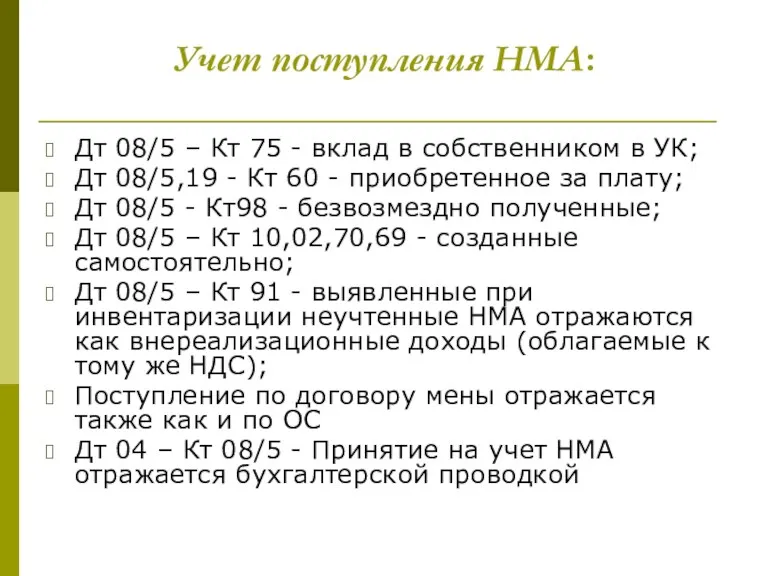

- 87. Учет поступления НМА: Дт 08/5 – Кт 75 - вклад в собственником в УК; Дт 08/5,19

- 88. Учет нематериальных активов Для целей начисления амортизации НМА разделяют на активы с определенным и НМА с

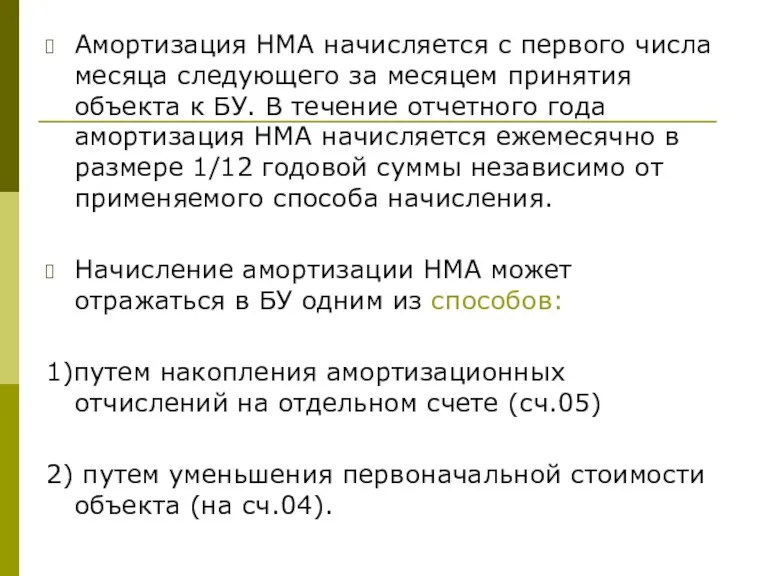

- 90. Амортизация НМА начисляется с первого числа месяца следующего за месяцем принятия объекта к БУ. В течение

- 91. Учет нематериальных активов Амортизационные отчисления по НМА исчисляются и начисляются ежемесячно по нормам, установленным предприятием самостоятельно.

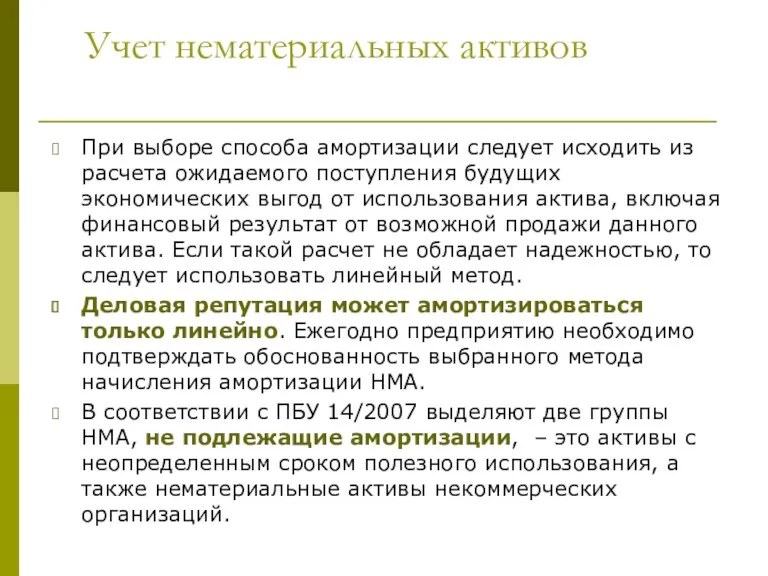

- 92. Учет нематериальных активов При выборе способа амортизации следует исходить из расчета ожидаемого поступления будущих экономических выгод

- 93. Учет выбытия НМА НМА могут выбывать в следующих случаях: при передаче в УК других организаций, в

- 94. Порядок учета выбытия НМА зависит от способа учета амортизации. При использовании в учете сч.05 «Амортизация НМА»

- 95. При передаче НМА в УК других организаций: Дт 58 – Кт 91/1 – стоимость финансового вложения

- 96. 3. Учет НИОКР ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

- 101. Скачать презентацию

1. УЧЕТ ОСНОВНЫХ СРЕДСТВ

1. УЧЕТ ОСНОВНЫХ СРЕДСТВ

Задачей учета основных средств является

правильное документальное оформление и своевременное отражение

Задачей учета основных средств является правильное документальное оформление и своевременное отражение

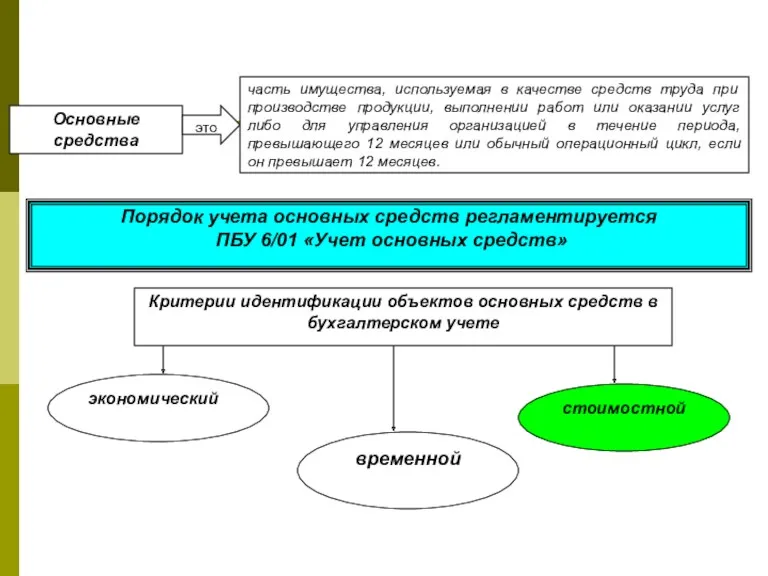

Понятие и классификация основных средств

В качестве объекта основных средств к учету

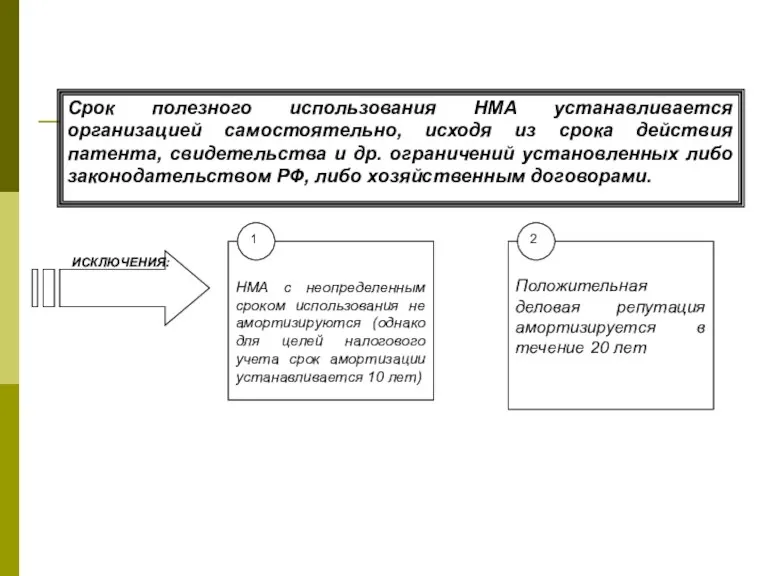

Понятие и классификация основных средств

В качестве объекта основных средств к учету

По принадлежности основные средства делятся на собственные и арендованные или взятые по

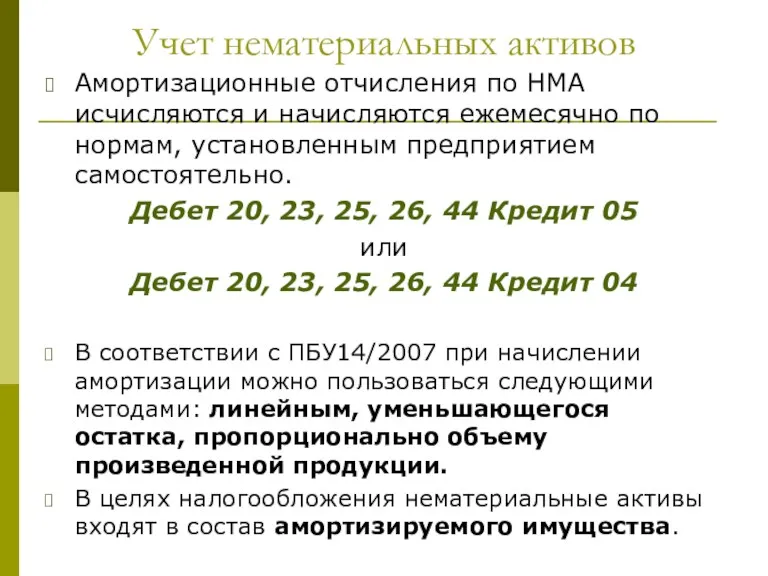

По принадлежности основные средства делятся на собственные и арендованные или взятые по

Основные средства по степени их использования подразделяются на объекты, находящиеся:

в эксплуатации;

в

Основные средства по степени их использования подразделяются на объекты, находящиеся:

в эксплуатации;

в

Учет основных средств

В зависимости от имеющихся у организации прав на объекты

Учет основных средств

В зависимости от имеющихся у организации прав на объекты

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Остаточная стоимость

Определяется как

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Остаточная стоимость

Определяется как

Учет наличия и движения основных средств

Процесс движения ОС в организации состоит

Учет наличия и движения основных средств

Процесс движения ОС в организации состоит

Основными способами поступления ОС являются:

Приобретение за плату;

Сооружение и изготовление за плату

Основными способами поступления ОС являются:

Приобретение за плату;

Сооружение и изготовление за плату

На стадии эксплуатации ОС используются в производственном процессе, в результате чего

На стадии эксплуатации ОС используются в производственном процессе, в результате чего

Выбытие ОС из организации может происходить по различным причинам, основными из

Выбытие ОС из организации может происходить по различным причинам, основными из

Учет основных средств

Учет основных средств

Учет основных средств ведется бухгалтерией пообъектно.

Единицей бухгалтерского учета основных средств является

Учет основных средств ведется бухгалтерией пообъектно.

Единицей бухгалтерского учета основных средств является

Активы, предназначенные для использования в производстве продукции (выполнении работ, оказании услуг)

Активы, предназначенные для использования в производстве продукции (выполнении работ, оказании услуг)

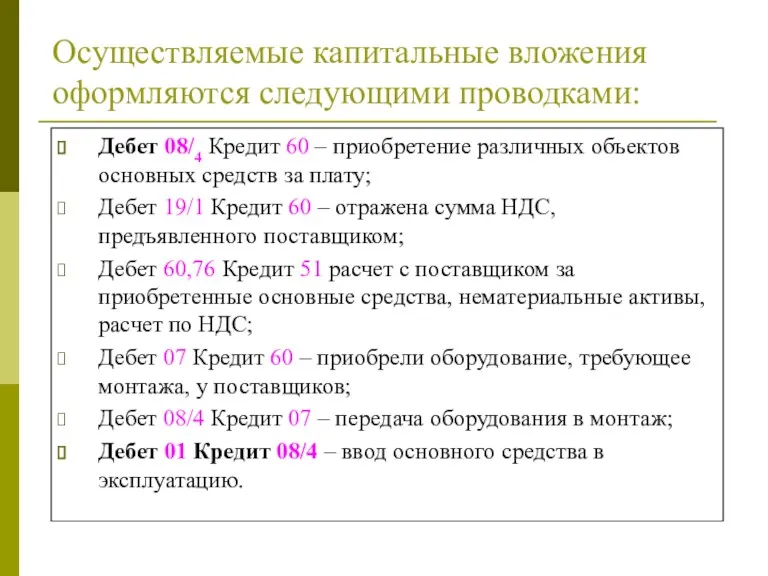

Осуществляемые капитальные вложения оформляются следующими проводками:

Дебет 08/4 Кредит 60 – приобретение

Осуществляемые капитальные вложения оформляются следующими проводками:

Дебет 08/4 Кредит 60 – приобретение

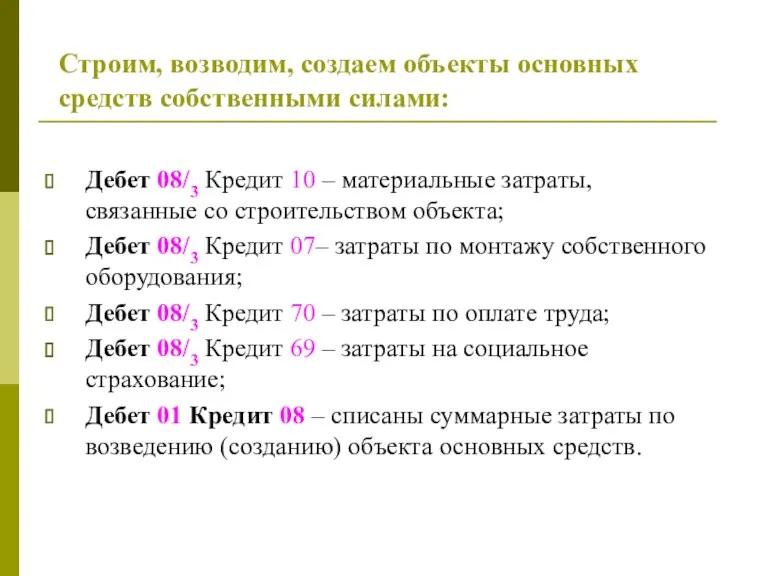

Строим, возводим, создаем объекты основных средств собственными силами:

Дебет 08/3 Кредит 10

Строим, возводим, создаем объекты основных средств собственными силами:

Дебет 08/3 Кредит 10

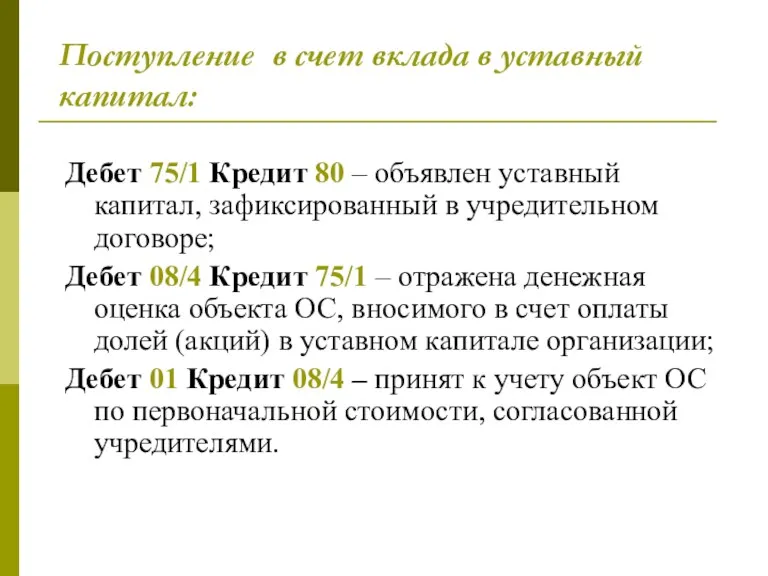

Поступление в счет вклада в уставный капитал:

Дебет 75/1 Кредит 80 –

Поступление в счет вклада в уставный капитал:

Дебет 75/1 Кредит 80 –

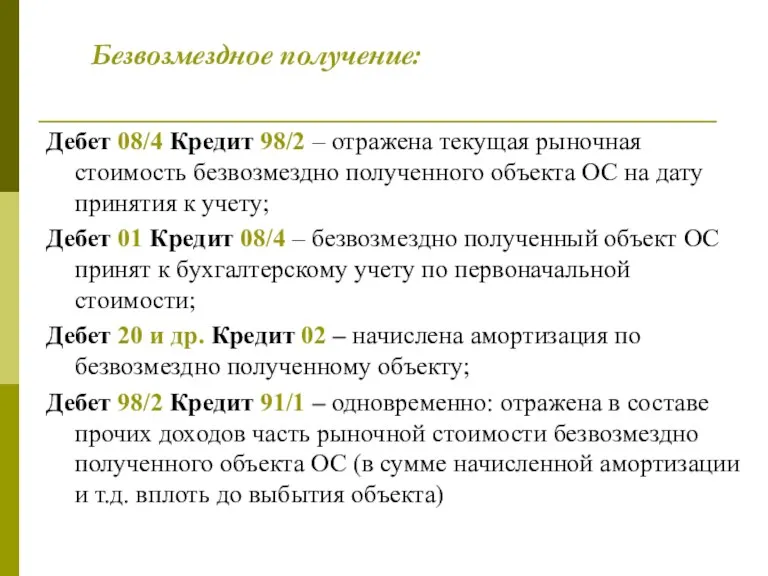

Безвозмездное получение:

Дебет 08/4 Кредит 98/2 – отражена текущая рыночная стоимость безвозмездно

Безвозмездное получение:

Дебет 08/4 Кредит 98/2 – отражена текущая рыночная стоимость безвозмездно

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других

Для целей налогового учета объекты основных средств делятся на:

амортизируемые;

неамортизируемые;

Амортизируемые объекты ОС

Для целей налогового учета объекты основных средств делятся на:

амортизируемые;

неамортизируемые;

Амортизируемые объекты ОС

Амортизация не начисляется по объектам основных средств:

- законсервированных и не используемых

Амортизация не начисляется по объектам основных средств:

- законсервированных и не используемых

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца,

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца,

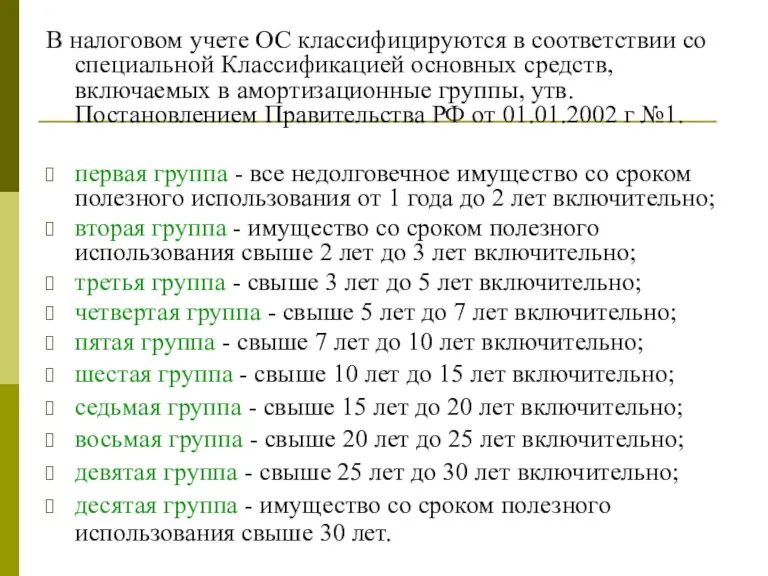

В налоговом учете ОС классифицируются в соответствии со специальной Классификацией основных

В налоговом учете ОС классифицируются в соответствии со специальной Классификацией основных

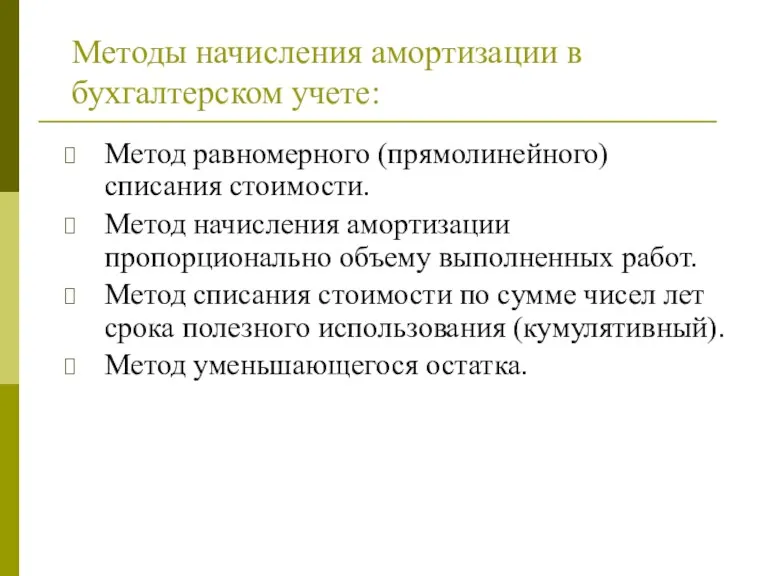

Методы начисления амортизации в бухгалтерском учете:

Методы начисления амортизации в бухгалтерском учете:

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод

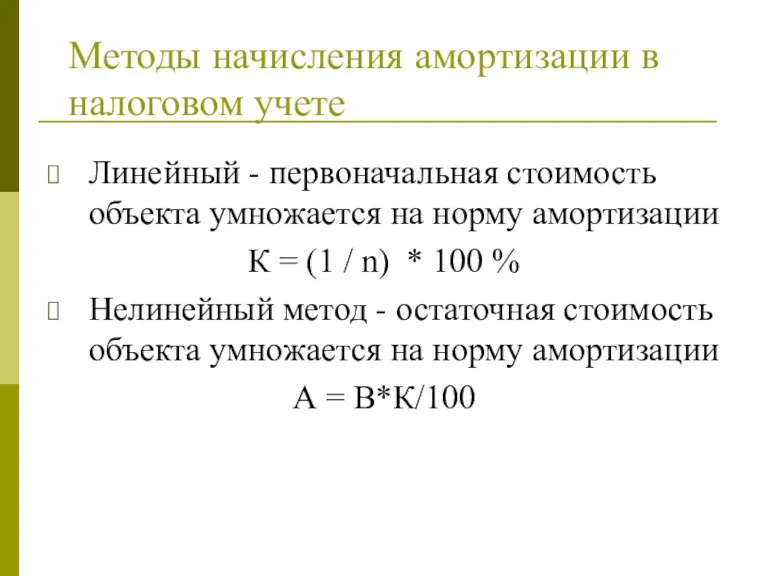

Методы начисления амортизации в налоговом учете

Линейный - первоначальная стоимость объекта умножается

Методы начисления амортизации в налоговом учете

Линейный - первоначальная стоимость объекта умножается

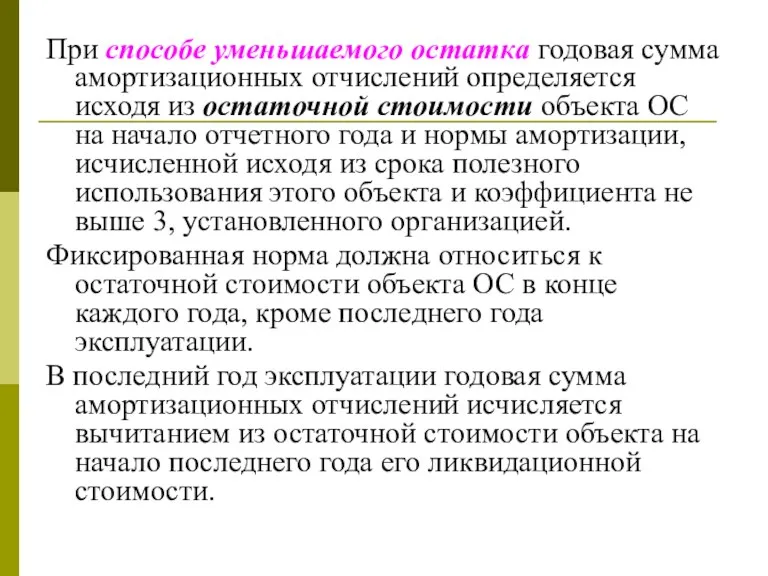

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

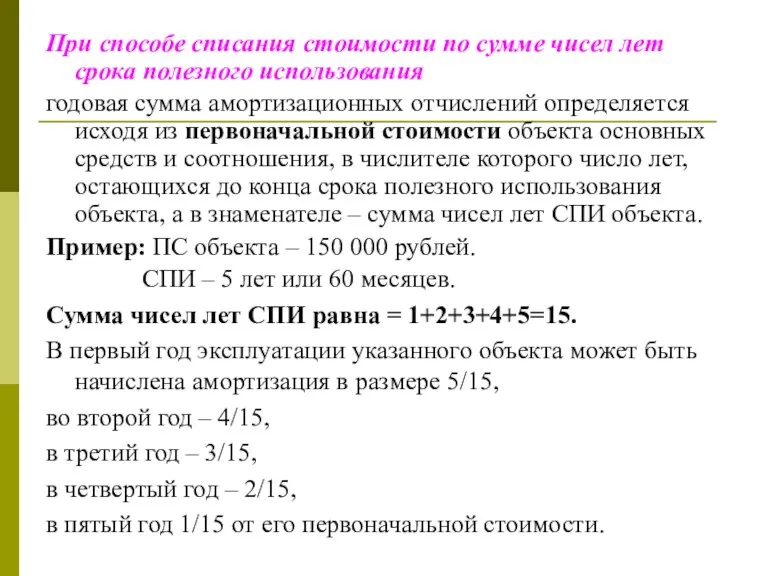

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

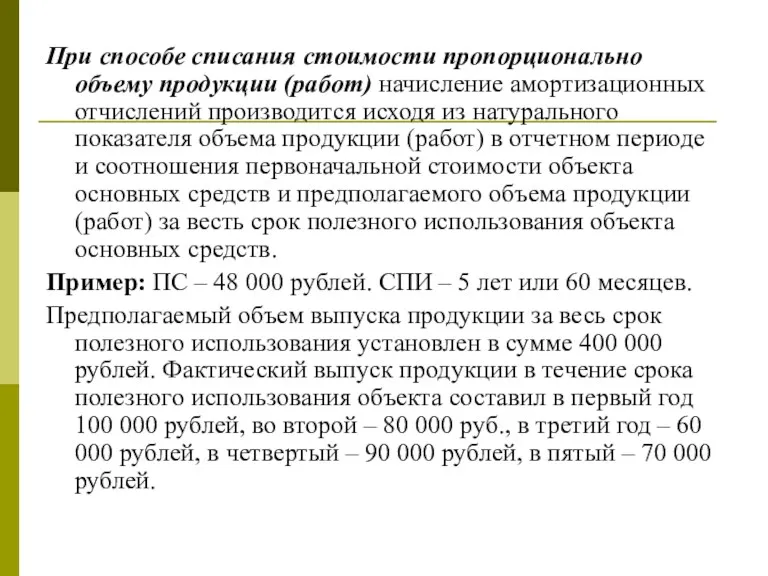

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

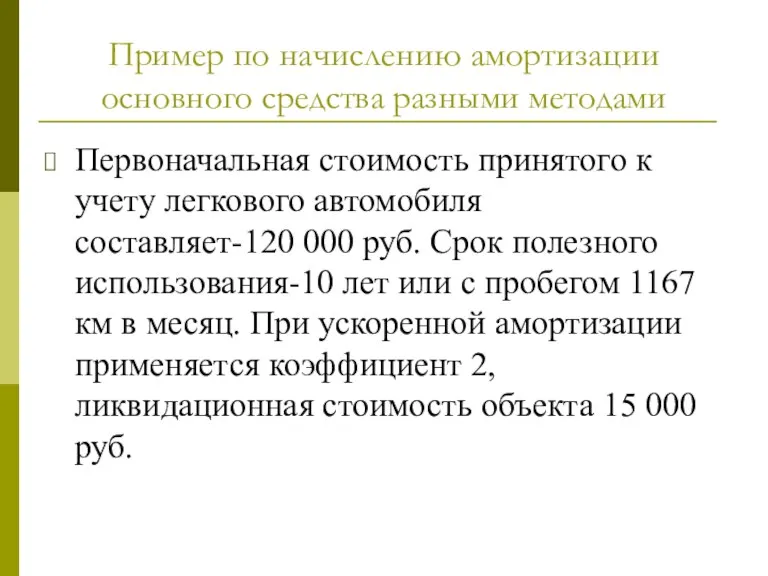

Пример по начислению амортизации основного средства разными методами

Первоначальная стоимость принятого к

Пример по начислению амортизации основного средства разными методами

Первоначальная стоимость принятого к

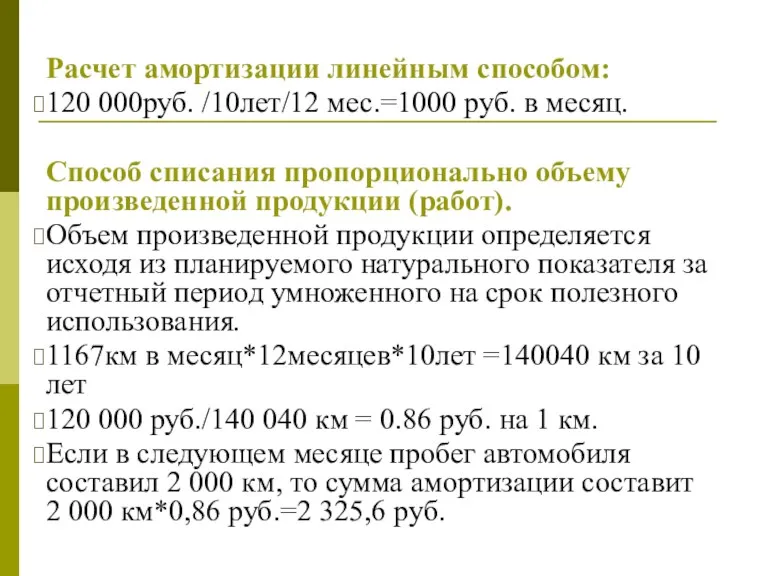

Расчет амортизации линейным способом:

120 000руб. /10лет/12 мес.=1000 руб. в месяц.

Способ списания пропорционально

Расчет амортизации линейным способом:

120 000руб. /10лет/12 мес.=1000 руб. в месяц.

Способ списания пропорционально

Начисление амортизации

В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений

Начисление амортизации

В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений

Дебет 25 Кредит 02 - Начислена амортизация по объекту ОС общепроизводственного

Дебет 25 Кредит 02 - Начислена амортизация по объекту ОС общепроизводственного

Учет выбытия ОС

Причины и направления выбытия ОС:

Списание по причине износа;

Продажа объектов;

Недостача

Безвозмездная

Учет выбытия ОС

Причины и направления выбытия ОС:

Списание по причине износа;

Продажа объектов;

Недостача

Безвозмездная

Выбытие основных средств

Если организация продала, ликвидировала или передала другому предприятию объект

Выбытие основных средств

Если организация продала, ликвидировала или передала другому предприятию объект

При списании с баланса объекта основных средств сначала списывается сумма начисленной

При списании с баланса объекта основных средств сначала списывается сумма начисленной

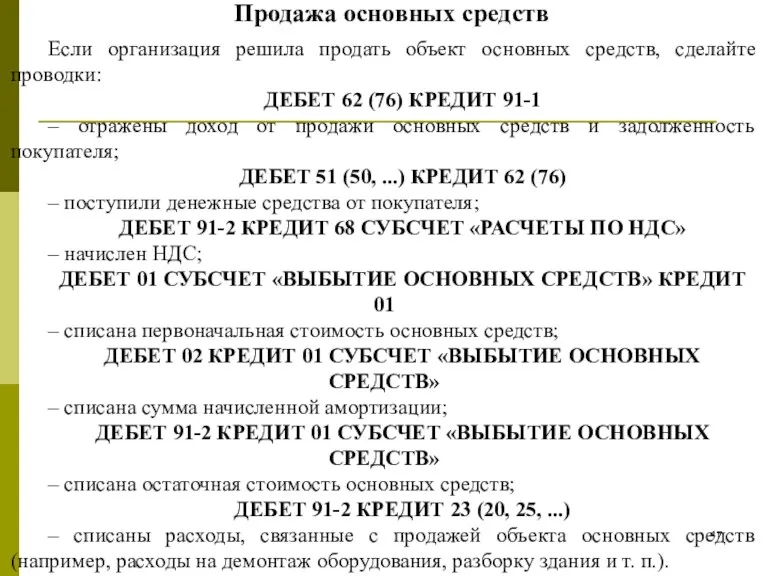

Продажа основных средств

Если организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ

Продажа основных средств

Если организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ

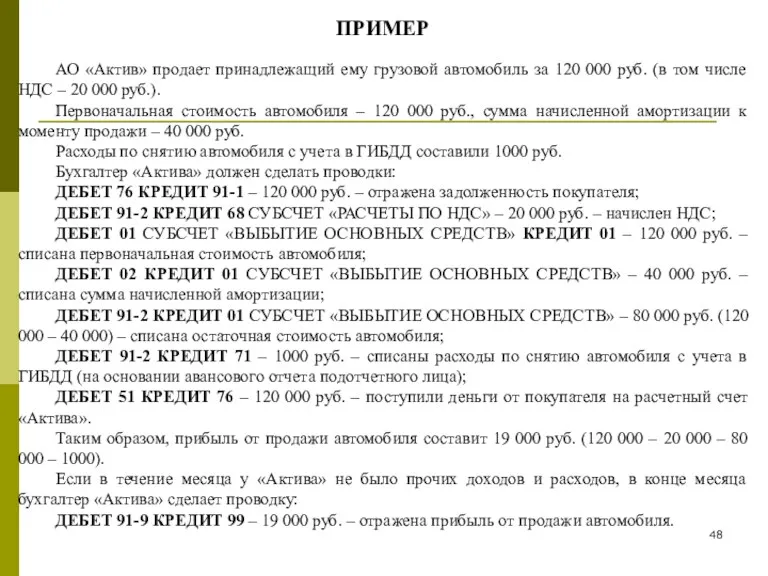

ПРИМЕР

АО «Актив» продает принадлежащий ему грузовой автомобиль за 120 000 руб.

ПРИМЕР

АО «Актив» продает принадлежащий ему грузовой автомобиль за 120 000 руб.

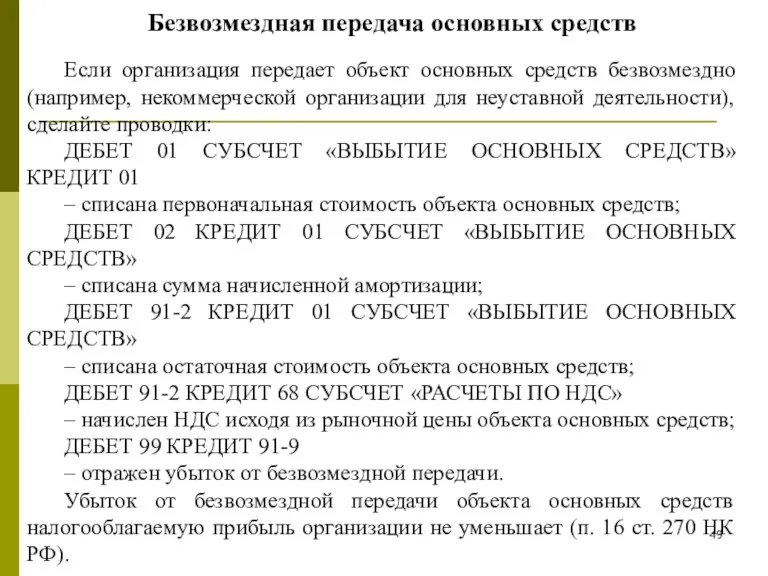

Безвозмездная передача основных средств

Если организация передает объект основных средств безвозмездно (например,

Безвозмездная передача основных средств

Если организация передает объект основных средств безвозмездно (например,

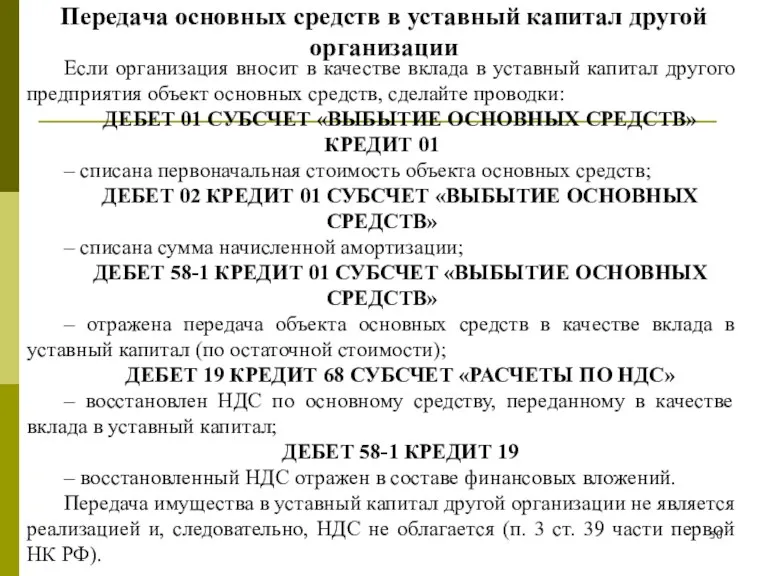

Передача основных средств в уставный капитал другой организации

Если организация вносит в

Передача основных средств в уставный капитал другой организации

Если организация вносит в

Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости,

Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости,

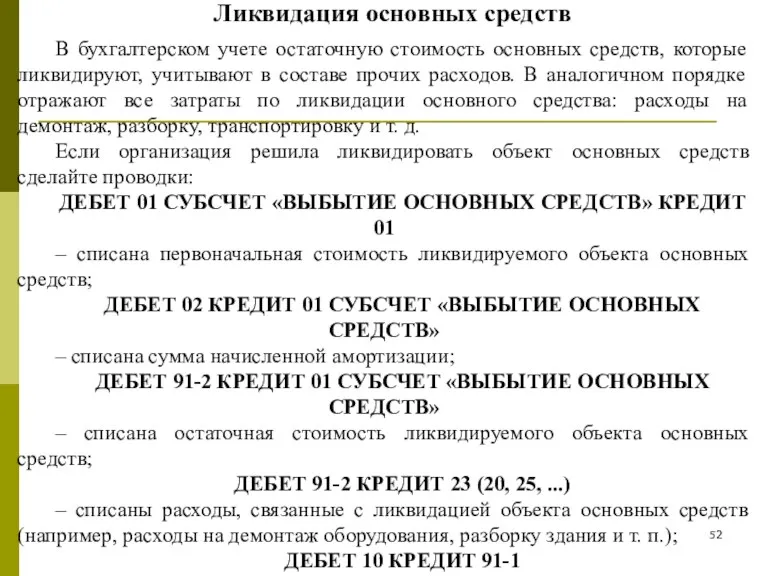

Ликвидация основных средств

В бухгалтерском учете остаточную стоимость основных средств, которые ликвидируют,

Ликвидация основных средств

В бухгалтерском учете остаточную стоимость основных средств, которые ликвидируют,

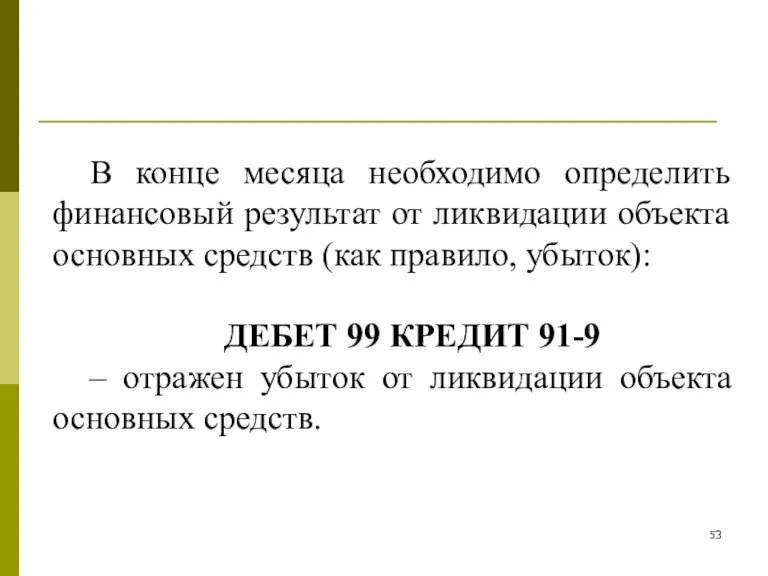

В конце месяца необходимо определить финансовый результат от ликвидации объекта основных

В конце месяца необходимо определить финансовый результат от ликвидации объекта основных

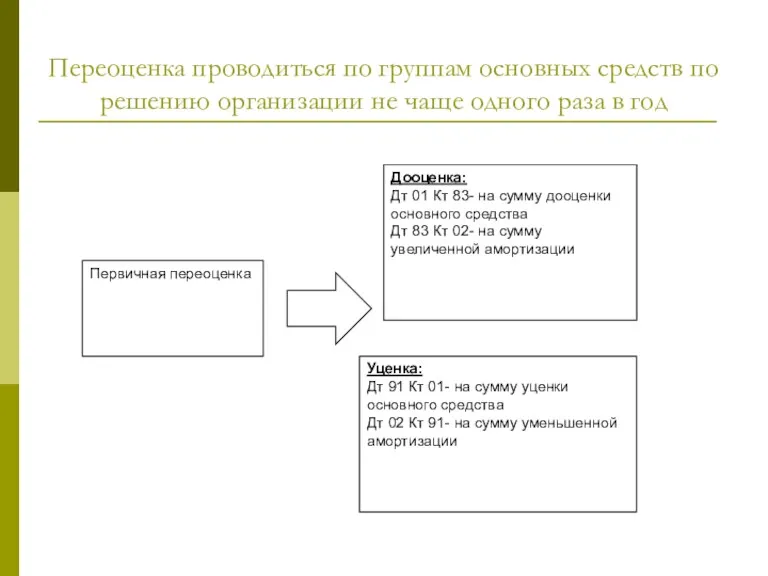

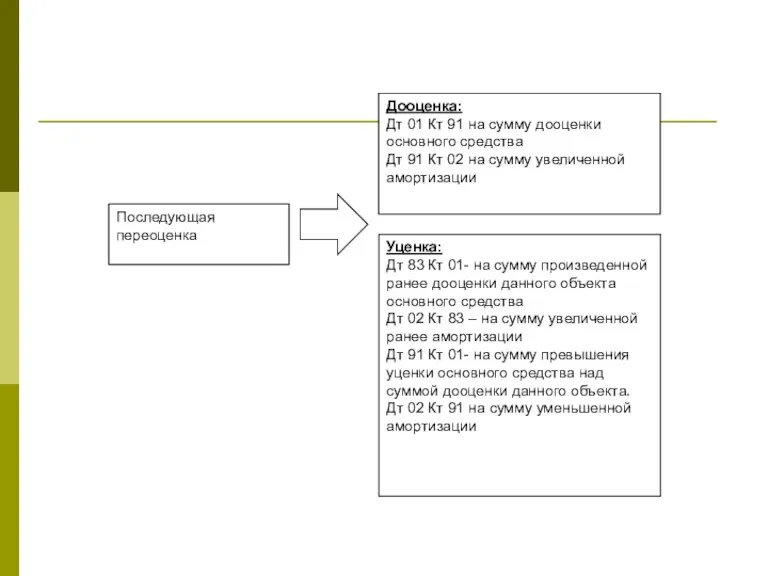

Переоценка проводиться по группам основных средств по решению организации не чаще

Переоценка проводиться по группам основных средств по решению организации не чаще

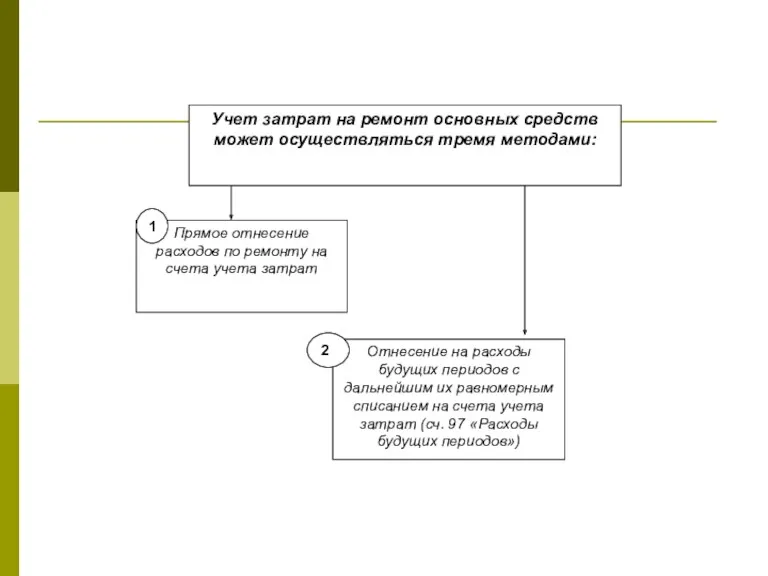

Содержание и ремонт основных средств

Основные средства необходимо постоянно поддерживать в рабочем

Содержание и ремонт основных средств

Основные средства необходимо постоянно поддерживать в рабочем

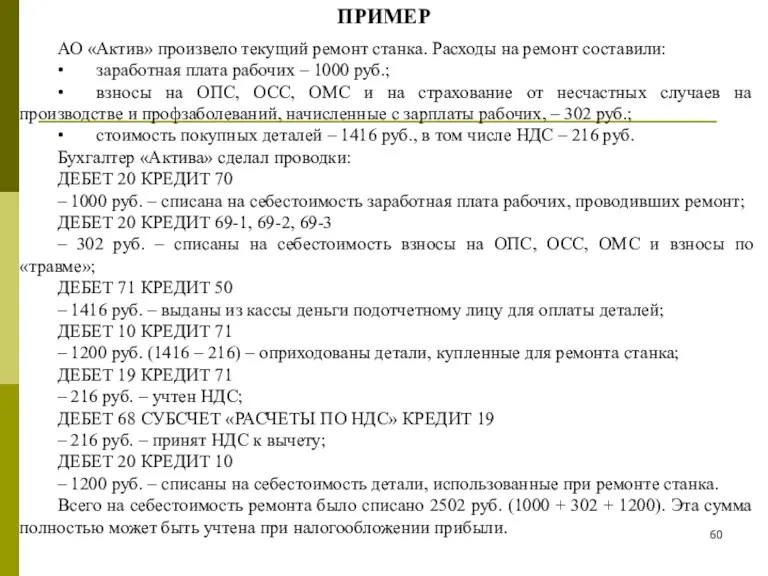

ПРИМЕР

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

• заработная плата

ПРИМЕР

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

• заработная плата

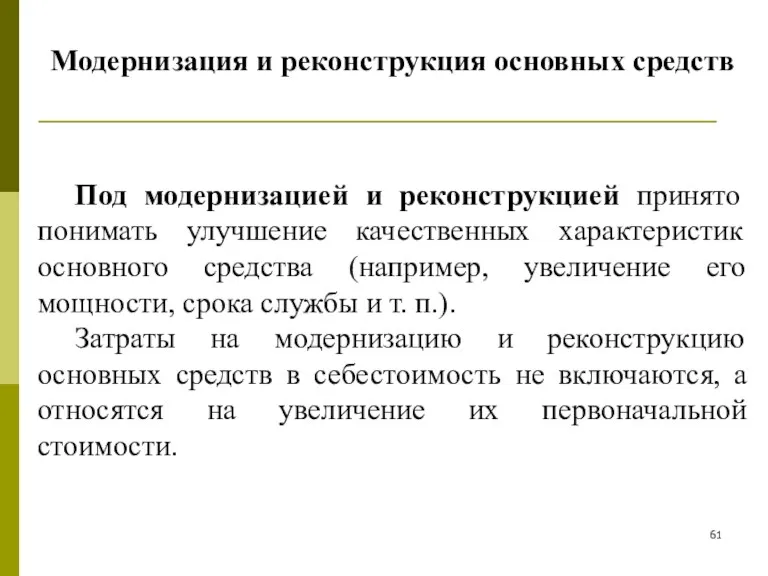

Модернизация и реконструкция основных средств

Под модернизацией и реконструкцией принято понимать улучшение

Модернизация и реконструкция основных средств

Под модернизацией и реконструкцией принято понимать улучшение

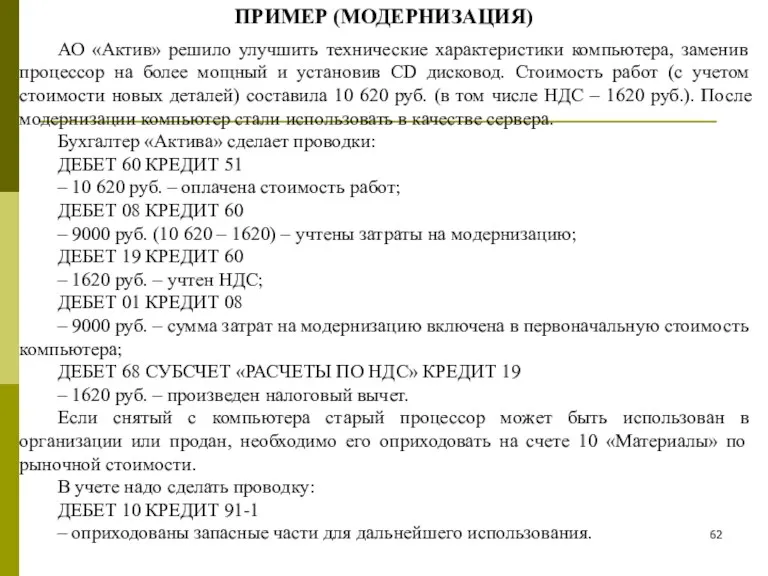

ПРИМЕР (МОДЕРНИЗАЦИЯ)

АО «Актив» решило улучшить технические характеристики компьютера, заменив процессор на

ПРИМЕР (МОДЕРНИЗАЦИЯ)

АО «Актив» решило улучшить технические характеристики компьютера, заменив процессор на

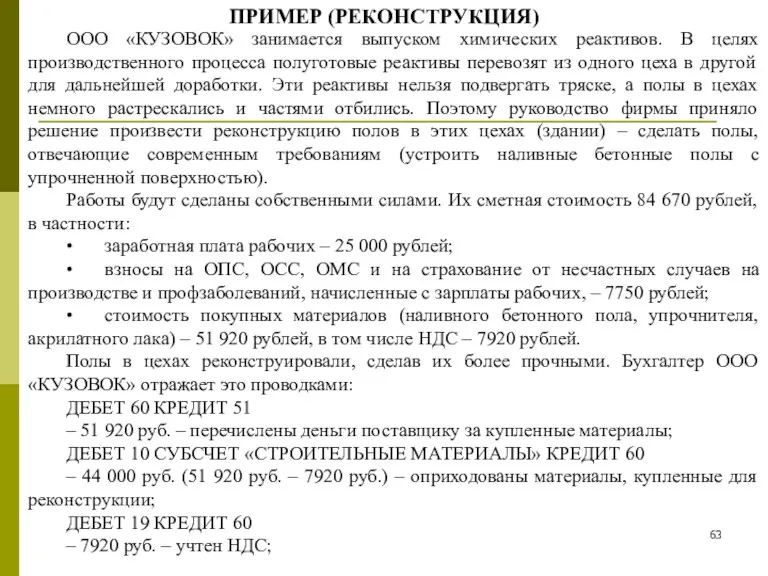

ПРИМЕР (РЕКОНСТРУКЦИЯ)

ООО «КУЗОВОК» занимается выпуском химических реактивов. В целях производственного процесса

ПРИМЕР (РЕКОНСТРУКЦИЯ)

ООО «КУЗОВОК» занимается выпуском химических реактивов. В целях производственного процесса

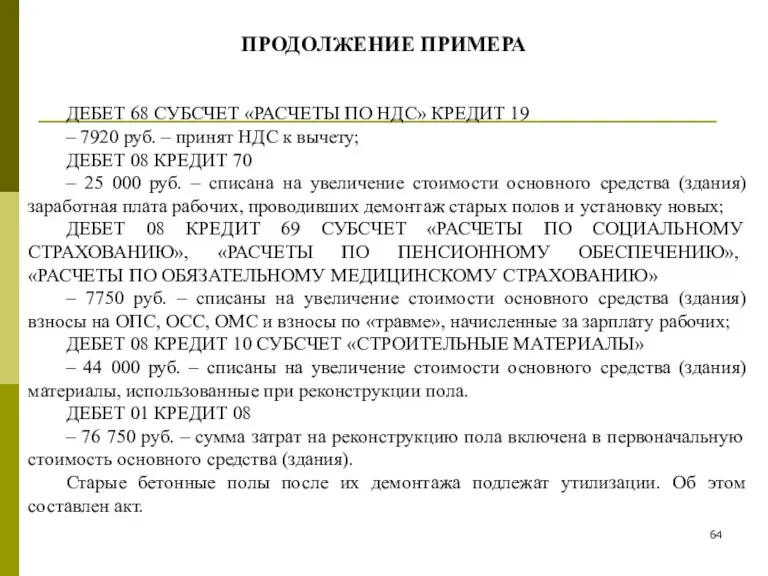

ПРОДОЛЖЕНИЕ ПРИМЕРА

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 7920 руб.

ПРОДОЛЖЕНИЕ ПРИМЕРА

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 7920 руб.

Учет текущей аренды основных средств

Субъектами арендных отношений являются арендодатели и

Учет текущей аренды основных средств

Субъектами арендных отношений являются арендодатели и

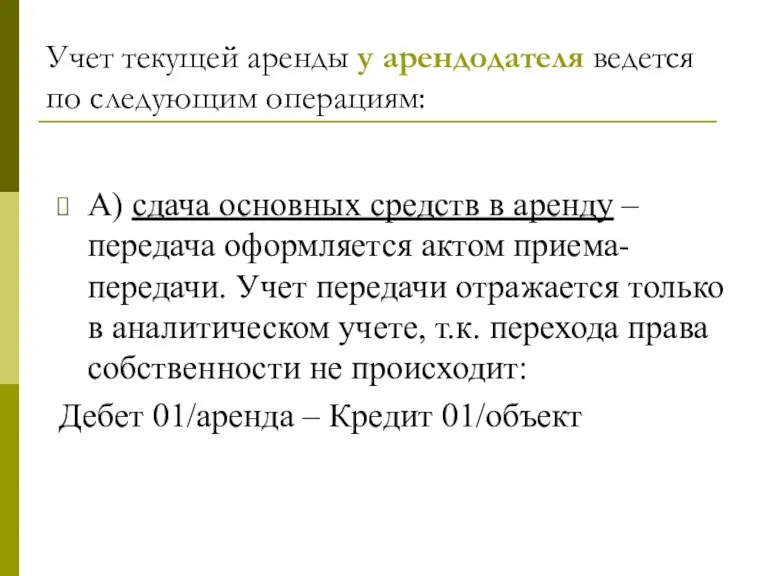

Учет текущей аренды у арендодателя ведется по следующим операциям:

А) сдача основных

Учет текущей аренды у арендодателя ведется по следующим операциям:

А) сдача основных

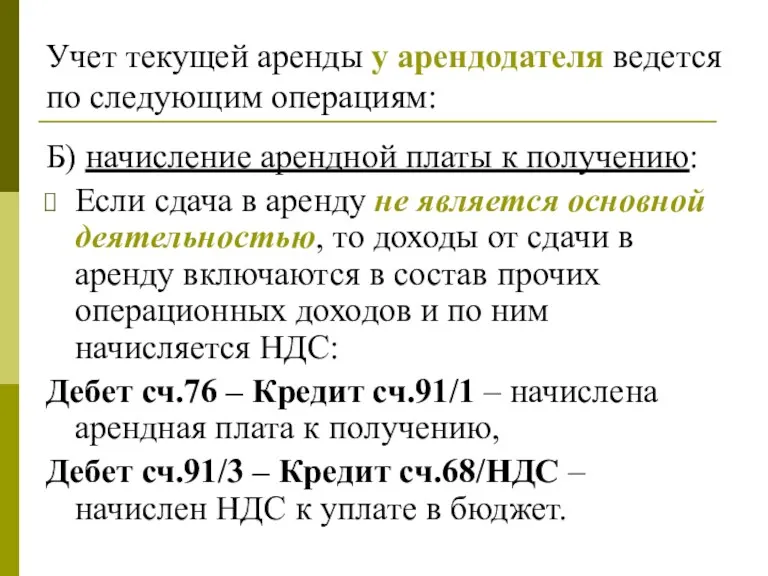

Учет текущей аренды у арендодателя ведется по следующим операциям:

Б) начисление арендной

Учет текущей аренды у арендодателя ведется по следующим операциям:

Б) начисление арендной

Если сдача в аренду является основной деятельностью, то доходы от сдачи

Если сдача в аренду является основной деятельностью, то доходы от сдачи

Учет текущей аренды у арендодателя ведется по следующим операциям:

В) Отражение затрат

Учет текущей аренды у арендодателя ведется по следующим операциям:

В) Отражение затрат

Учет текущей аренды у арендатора

А) учет арендованных объектов ОС осуществляется

Учет текущей аренды у арендатора

А) учет арендованных объектов ОС осуществляется

Учет текущей аренды у арендатора

В) затраты по текущему ремонту арендованных основных

Учет текущей аренды у арендатора

В) затраты по текущему ремонту арендованных основных

2. Учет нематериальных активов

Особенности учета

2. Учет нематериальных активов

Особенности учета

Нематериальные активы– это объекты долгосрочного пользования, не имеющие физической основы, но

Нематериальные активы– это объекты долгосрочного пользования, не имеющие физической основы, но

Согласно ПБУ14/2007 «Учет нематериальных активов»:

Одновременно должны выполняться следующие условия:

отсутствие материально-вещественной формы;

Возможность

Согласно ПБУ14/2007 «Учет нематериальных активов»:

Одновременно должны выполняться следующие условия:

отсутствие материально-вещественной формы;

Возможность

Учет нематериальных активов

В зависимости от своего назначения и функций, выполняемых в

Учет нематериальных активов

В зависимости от своего назначения и функций, выполняемых в

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец,

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец,

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная

Это понятие появилось в коммерческой практике Англии в первой половине XV

Это понятие появилось в коммерческой практике Англии в первой половине XV

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты

Оценка НМА

НМА оцениваются по первоначальной и остаточной стоимости.

К БУ они

Оценка НМА

НМА оцениваются по первоначальной и остаточной стоимости.

К БУ они

Учет наличия и движения НМА

Синтетический учет ведется на счете 04

Учет наличия и движения НМА

Синтетический учет ведется на счете 04

Учет нематериальных активов

Нематериальные активы оцениваются экспертным путем.

Предприятие может производить переоценку НМА

Учет нематериальных активов

Нематериальные активы оцениваются экспертным путем.

Предприятие может производить переоценку НМА

Однако применение данной нормы является весьма затруднительной, так как нематериальные активы,

Однако применение данной нормы является весьма затруднительной, так как нематериальные активы,

Учет поступления НМА:

Дт 08/5 – Кт 75 - вклад в собственником

Учет поступления НМА:

Дт 08/5 – Кт 75 - вклад в собственником

Учет нематериальных активов

Для целей начисления амортизации НМА разделяют на активы с

Учет нематериальных активов

Для целей начисления амортизации НМА разделяют на активы с

Амортизация НМА начисляется с первого числа месяца следующего за месяцем принятия

Амортизация НМА начисляется с первого числа месяца следующего за месяцем принятия

Учет нематериальных активов

Амортизационные отчисления по НМА исчисляются и начисляются ежемесячно по

Учет нематериальных активов

Амортизационные отчисления по НМА исчисляются и начисляются ежемесячно по

Учет нематериальных активов

При выборе способа амортизации следует исходить из расчета ожидаемого

Учет нематериальных активов

При выборе способа амортизации следует исходить из расчета ожидаемого

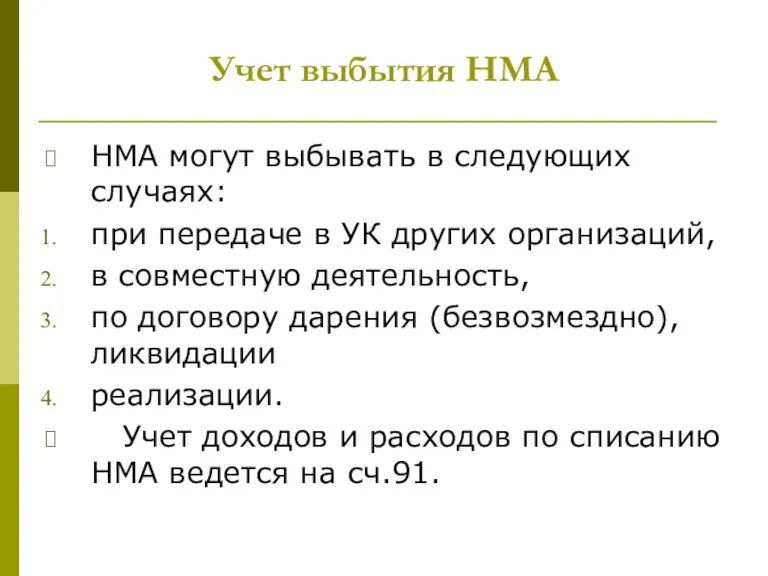

Учет выбытия НМА

НМА могут выбывать в следующих случаях:

при передаче в

Учет выбытия НМА

НМА могут выбывать в следующих случаях:

при передаче в

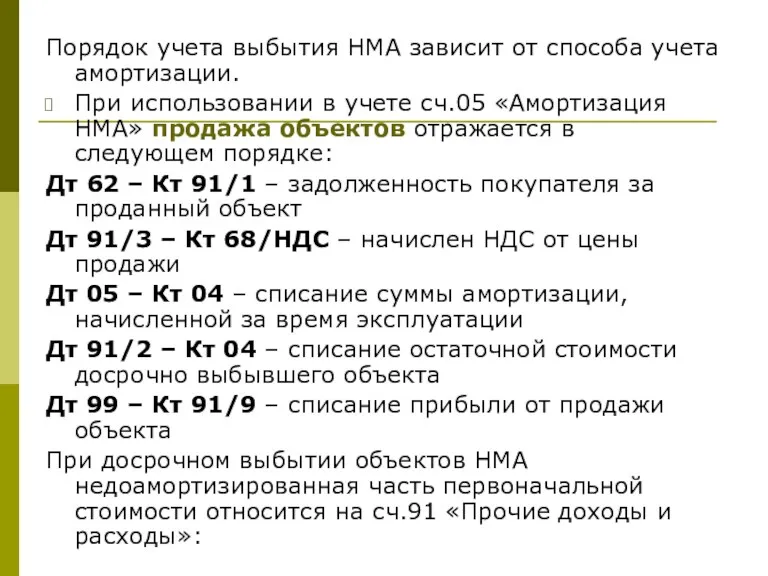

Порядок учета выбытия НМА зависит от способа учета амортизации.

При использовании

Порядок учета выбытия НМА зависит от способа учета амортизации.

При использовании

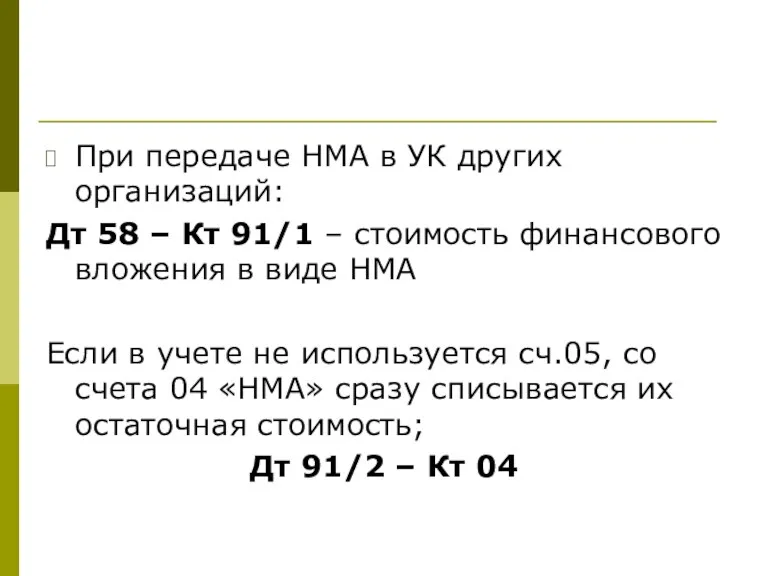

При передаче НМА в УК других организаций:

Дт 58 – Кт

При передаче НМА в УК других организаций:

Дт 58 – Кт

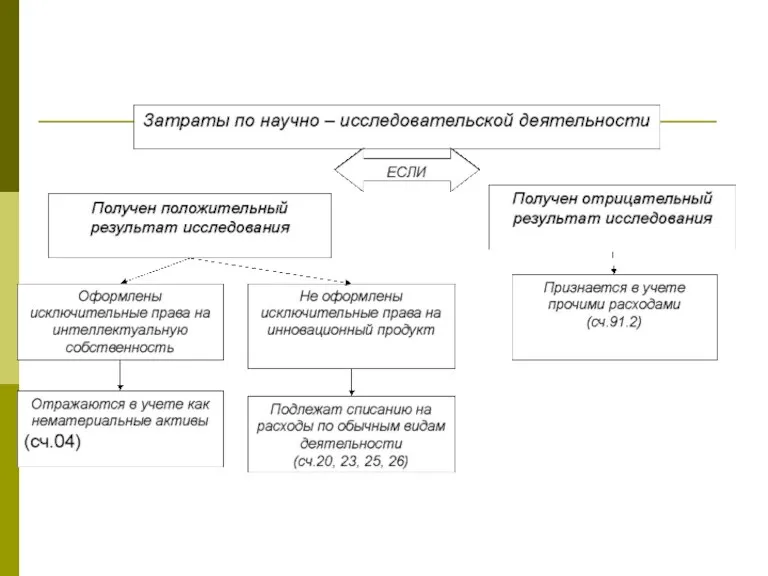

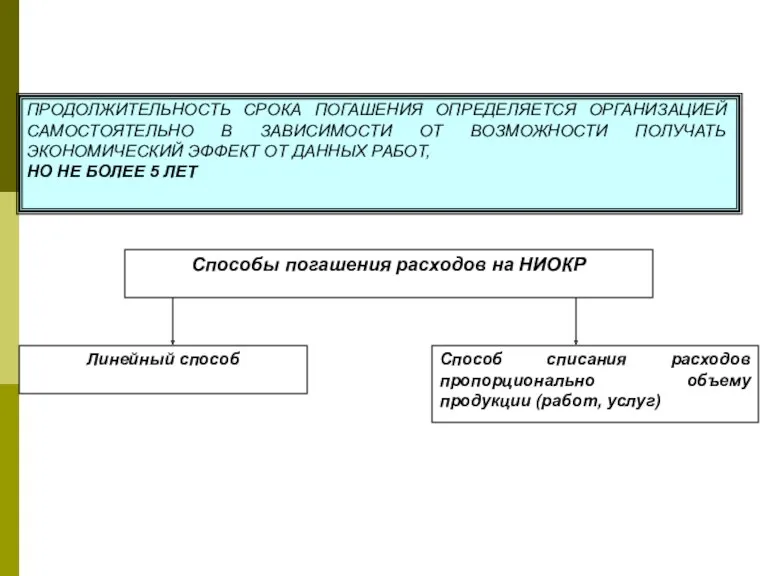

3. Учет НИОКР

ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

3. Учет НИОКР

ПБУ 17/02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Банковская система

Банковская система Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Бюджетная система РФ

Бюджетная система РФ Эволюция мировой валютной системы

Эволюция мировой валютной системы Отложенные налоги

Отложенные налоги Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Мировая валютно-финансовая система

Мировая валютно-финансовая система Банковская система Российской Федерации

Банковская система Российской Федерации Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Организация информационного обеспечения финансовой политики

Организация информационного обеспечения финансовой политики Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Себестоимость продукции

Себестоимость продукции Лекция 8. Аналіз фінансової стійкості підприємства

Лекция 8. Аналіз фінансової стійкості підприємства Салықтар және салық салу. Тақырып 6

Салықтар және салық салу. Тақырып 6 Семейная экономика

Семейная экономика Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Новая концепция учета по видам запасов

Новая концепция учета по видам запасов Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Банковские кредиты

Банковские кредиты Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации Бүгінгі БАӘ – араб әлеміндегі ең бай мемлекеттердің бірі

Бүгінгі БАӘ – араб әлеміндегі ең бай мемлекеттердің бірі