- Бизнес и налоги: инструкция по выживанию

Содержание

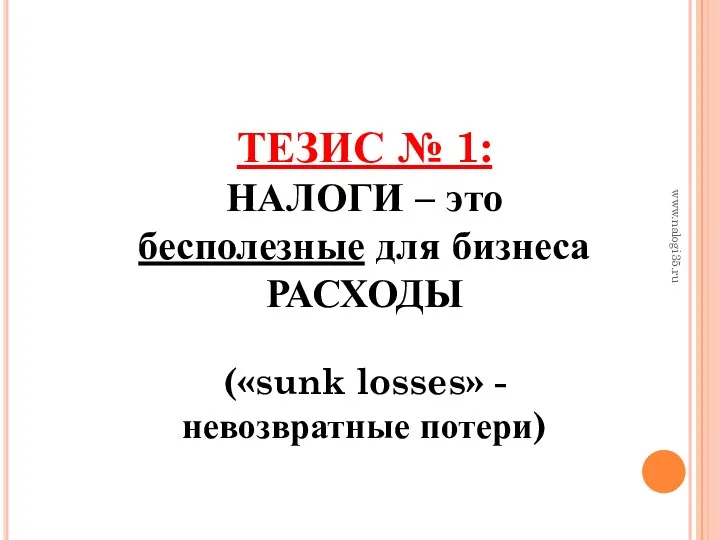

- 2. ТЕЗИС № 1: НАЛОГИ – это бесполезные для бизнеса РАСХОДЫ («sunk losses» - невозвратные потери) www.nalogi35.ru

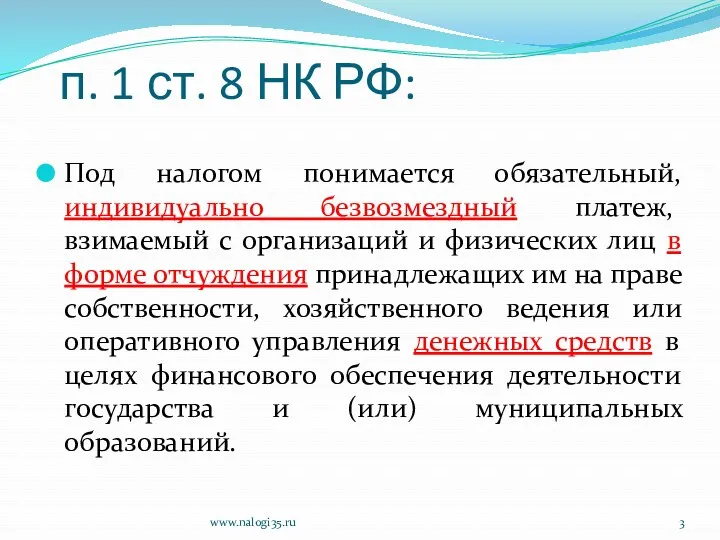

- 3. п. 1 ст. 8 НК РФ: Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

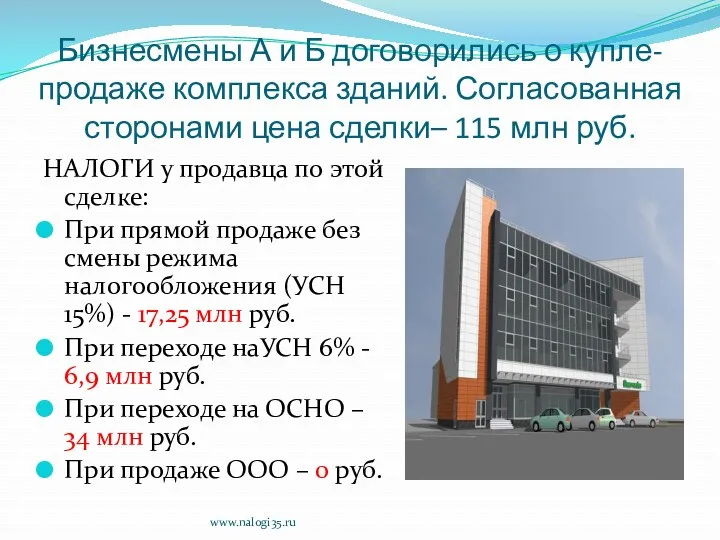

- 4. Бизнесмены А и Б договорились о купле-продаже комплекса зданий. Согласованная сторонами цена сделки– 115 млн руб.

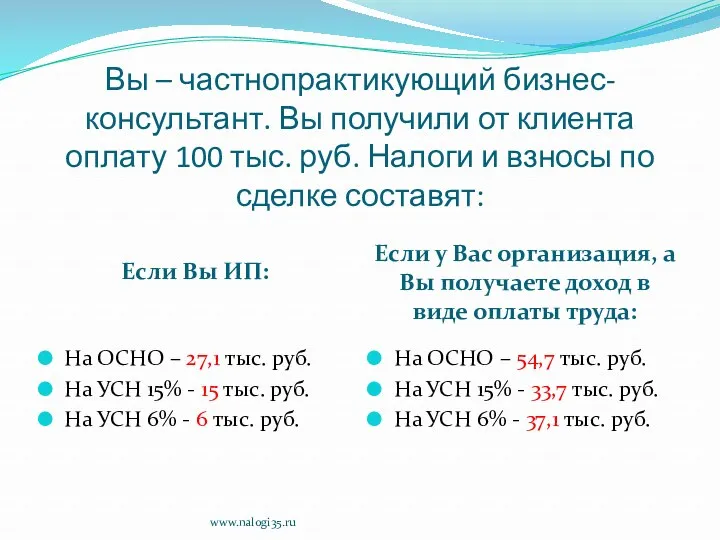

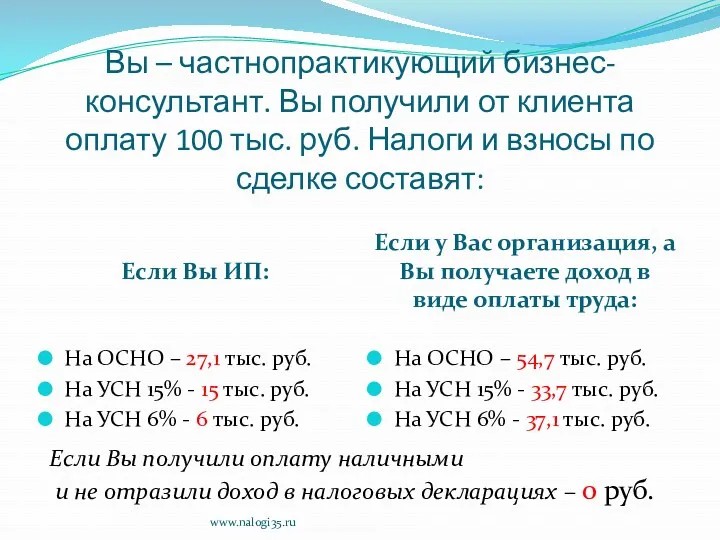

- 5. Вы – частнопрактикующий бизнес-консультант. Вы получили от клиента оплату 100 тыс. руб. Налоги и взносы по

- 6. ТЕЗИС № 2: Налоги имеют значение и должны учитываться при финансовом планировании и принятии бизнес-решений www.nalogi35.ru

- 7. ТЕЗИС № 3: Сумма налогов, уплачиваемых предприятием, как правило, больше, чем его чистая прибыль www.nalogi35.ru

- 8. Часть первая, вводно-теоретическая www.nalogi35.ru

- 9. Участники налоговых правоотношений www.nalogi35.ru

- 10. УЧАСТНИКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ www.nalogi35.ru

- 11. Налоговые органы Налоговые органы - федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области

- 12. Структура налоговых органов Центральный аппарат ФНС России Межрегиональные инспекции ФНС УФНС по субъектам Инспекции ФНС www.nalogi35.ru

- 13. Коды налоговых органов www.nalogi35.ru

- 14. требовать от налогоплательщика или налогового агента документы проводить налоговые проверки производить выемку документов у налогоплательщика вызывать

- 15. Основные обязанности налоговых органов (ст.32 НК РФ) ОСУЩЕСТВЛЯЮТ КОНТРОЛЬ И НАДЗОР ЗА: соблюдением законодательства о налогах

- 16. Таможенные органы Таможенные органы - федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему

- 17. www.nalogi35.ru

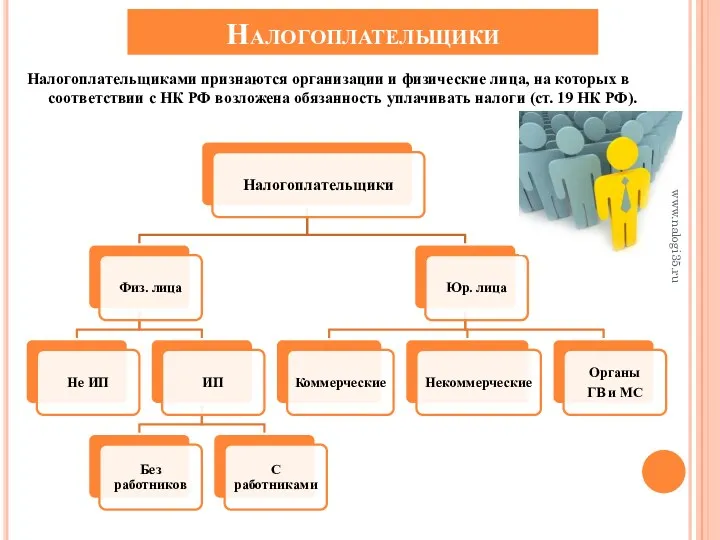

- 18. Налогоплательщики Налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность

- 19. Физические лица www.nalogi35.ru

- 20. Физические лица www.nalogi35.ru

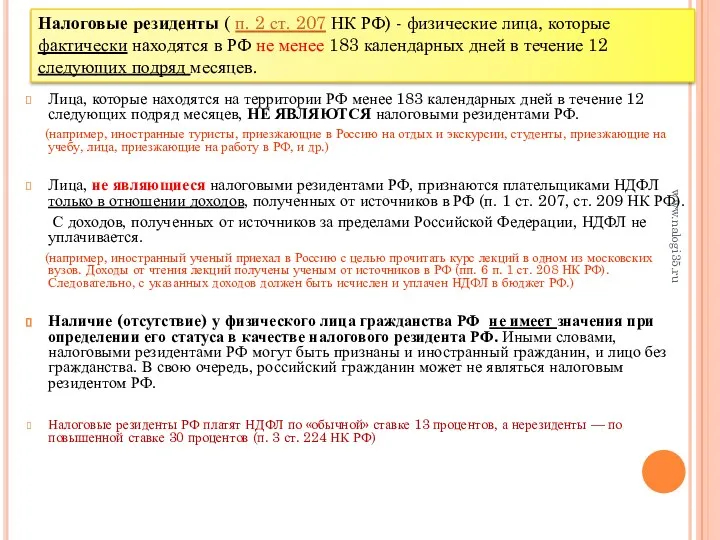

- 21. Лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев,

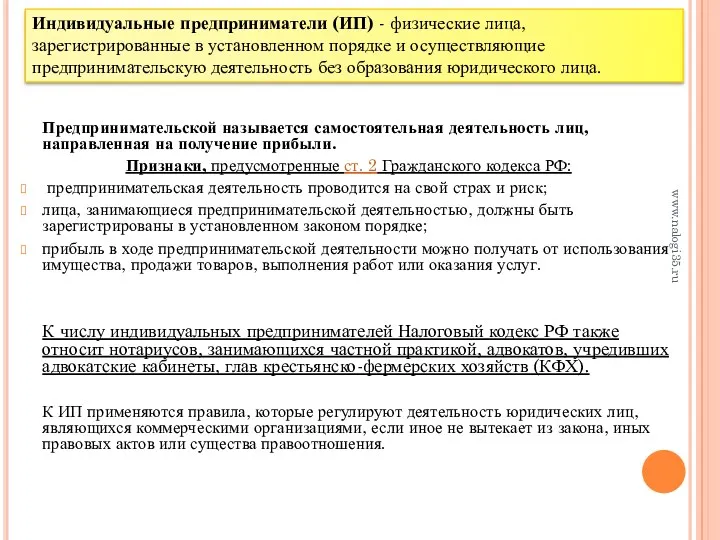

- 22. Предпринимательской называется самостоятельная деятельность лиц, направленная на получение прибыли. Признаки, предусмотренные ст. 2 Гражданского кодекса РФ:

- 23. Налогоплательщики - организации РОССИЙСКИЕ ОРГАНИЗАЦИИ юридические лица, образованные в соответствии с законодательством РФ 1. Коммерческие 2.

- 24. Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от

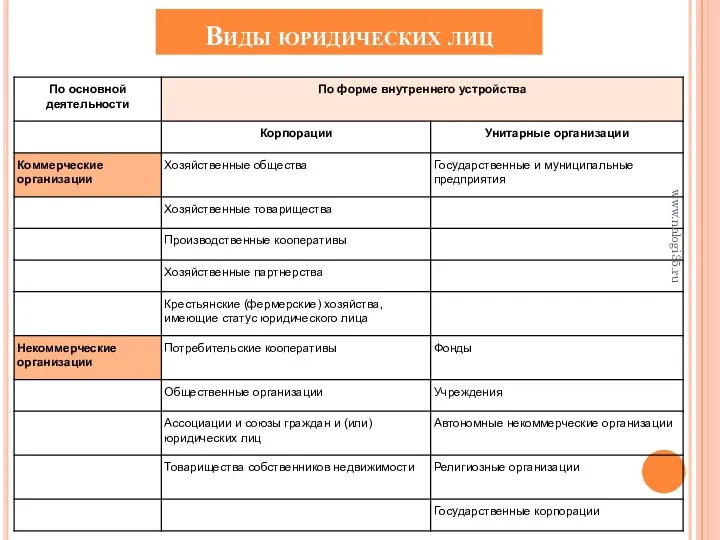

- 25. Виды юридических лиц www.nalogi35.ru

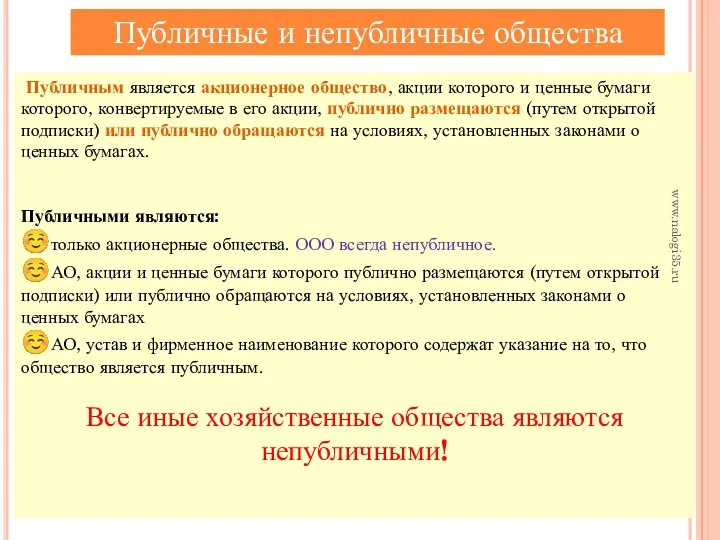

- 26. Публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются

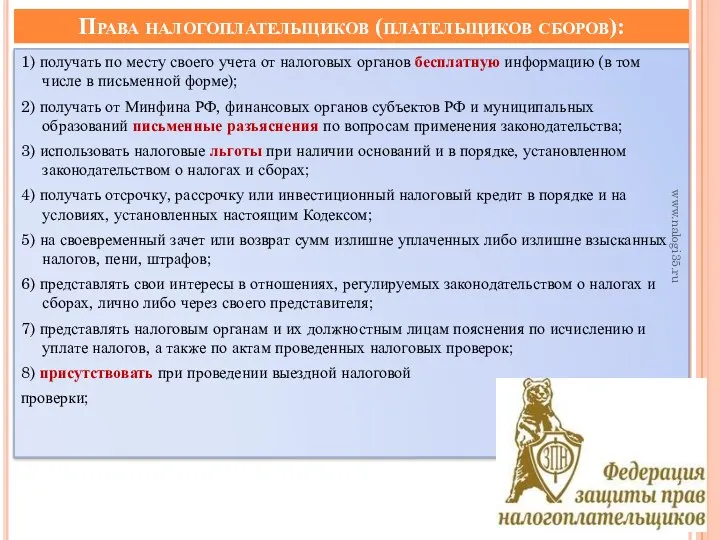

- 27. Права налогоплательщиков (плательщиков сборов): 1) получать по месту своего учета от налоговых органов бесплатную информацию (в

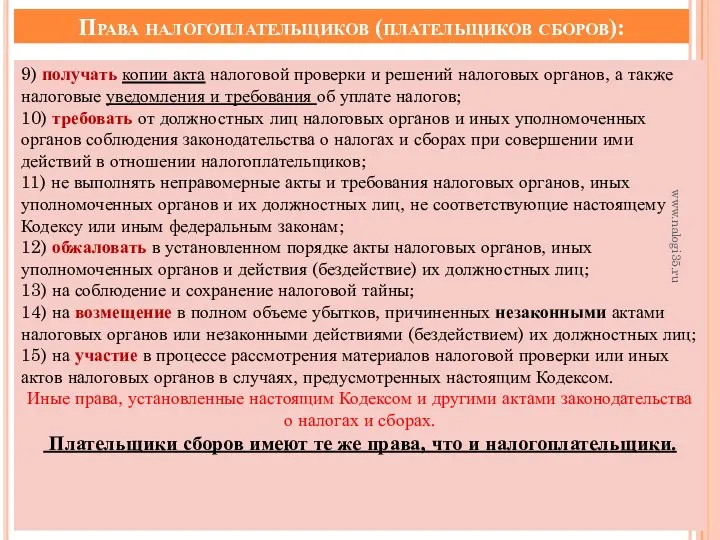

- 28. Права налогоплательщиков (плательщиков сборов): 9) получать копии акта налоговой проверки и решений налоговых органов, а также

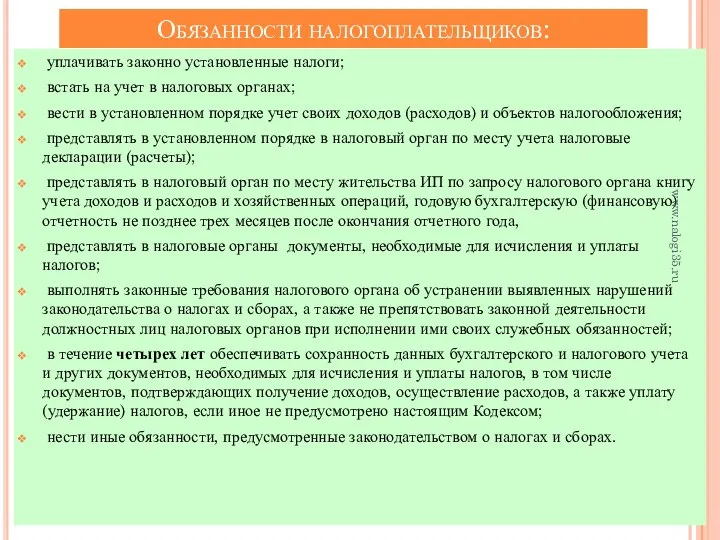

- 29. Обязанности налогоплательщиков: уплачивать законно установленные налоги; встать на учет в налоговых органах; вести в установленном порядке

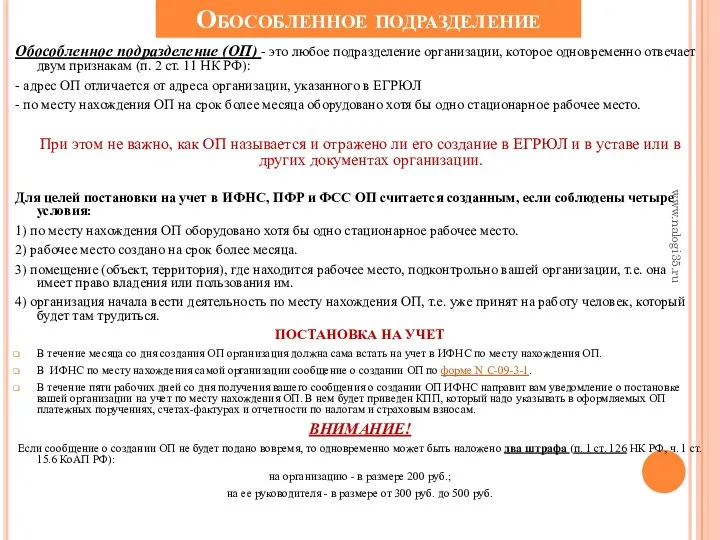

- 30. Обособленное подразделение Обособленное подразделение (ОП) - это любое подразделение организации, которое одновременно отвечает двум признакам (п.

- 31. СИСТЕМА НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В РОССИИ www.nalogi35.ru

- 32. Налоговый кодекс Российской Федерации Часть первая: Федеральный закон от 31.07.1998 N 146-ФЗ с 1 января 1999

- 33. Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

- 34. Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в

- 35. Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" вступил

- 36. Федеральный закон 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или)

- 37. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ вступил в силу с 1 февраля 2002 года

- 38. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета

- 39. ст.ст. 50, 56, 61 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ вступил в силу с

- 40. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" вступил в силу с 1 января 2013

- 41. Положения по бухгалтерскому учету (ПБУ) www.nalogi35.ru

- 42. Обязательные к исполнению приказы, указания, разъяснения Минфина, Минтруда, ФНС, ПФР, ФСС, Росстата www.nalogi35.ru

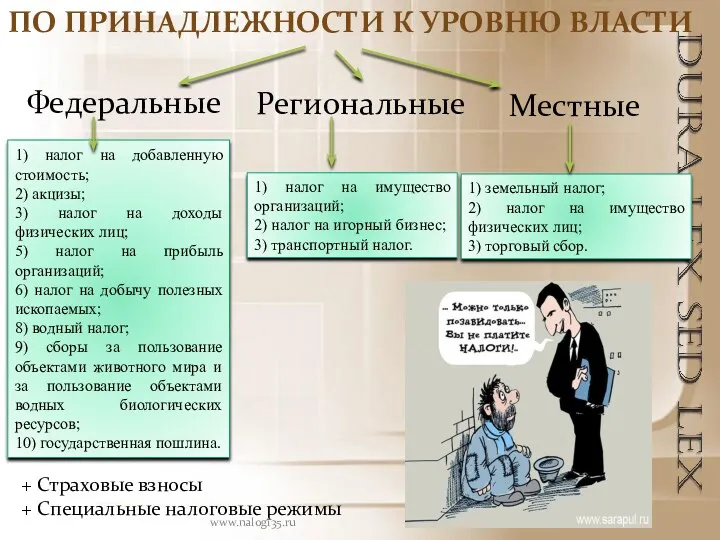

- 43. ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ Федеральные Местные Региональные 1) налог на добавленную стоимость; 2) акцизы; 3)

- 44. Практическая классификация налогов: Налоги предприятий (налоговые режимы) «Зарплатные»: НДФЛ и взносы Имущественные: НИО/НИФЛ, транспортный налог, земельный

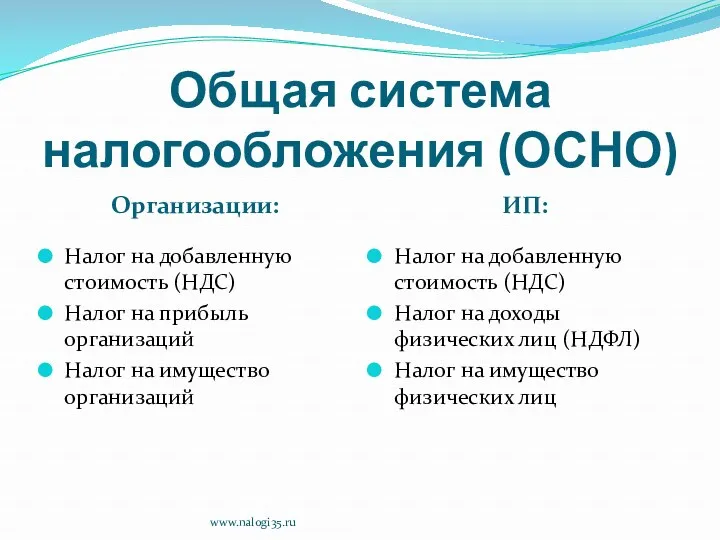

- 45. Режимы налогообложения: Общий (ОСНО) Налог на добавленную стоимость (НДС) Налог на прибыль организаций/на доходы физических лиц

- 46. Общая система налогообложения (ОСНО) Организации: ИП: Налог на добавленную стоимость (НДС) Налог на прибыль организаций Налог

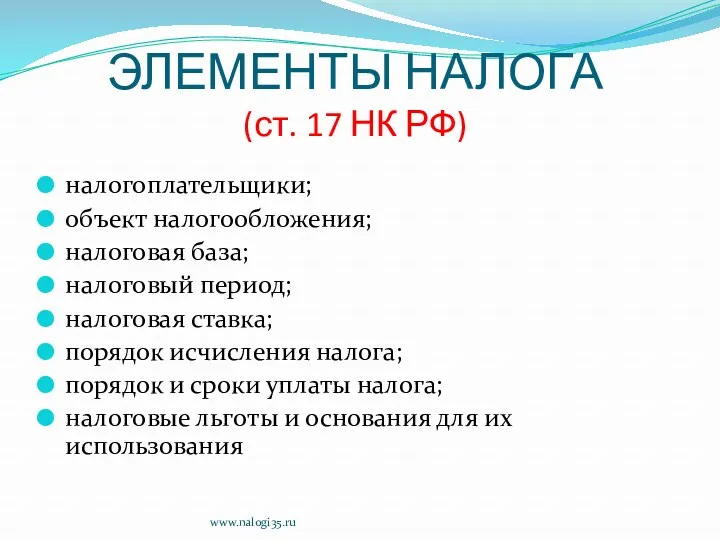

- 47. ЭЛЕМЕНТЫ НАЛОГА (ст. 17 НК РФ) налогоплательщики; объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок

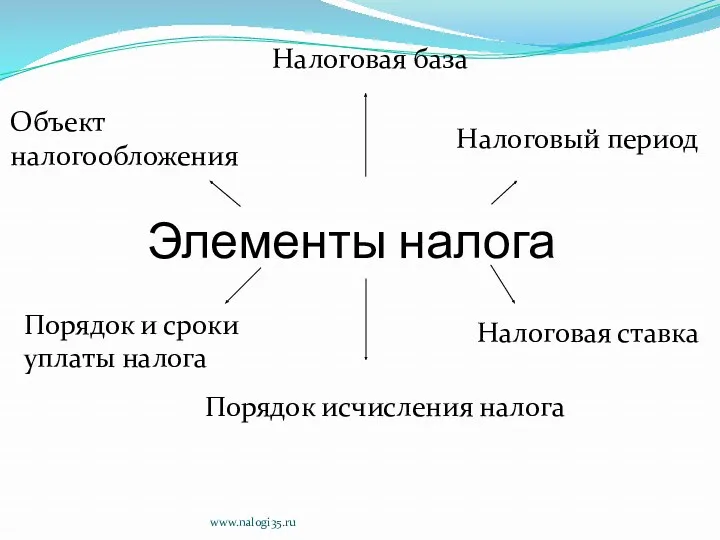

- 48. Элементы налога Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки

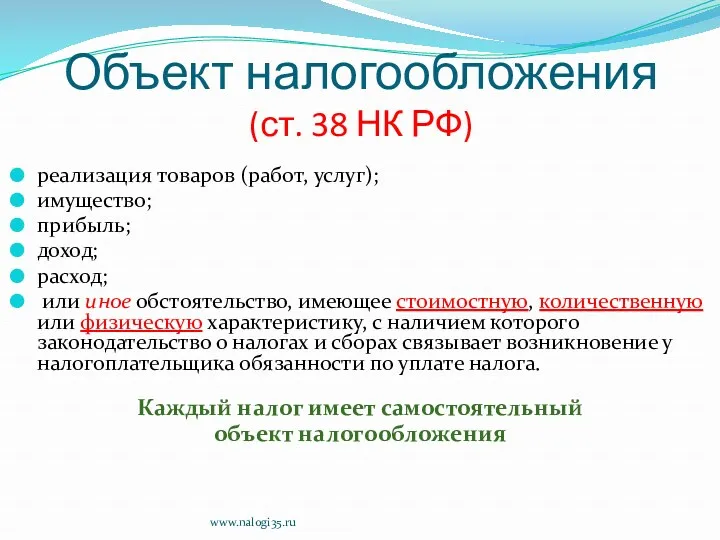

- 49. Объект налогообложения (ст. 38 НК РФ) реализация товаров (работ, услуг); имущество; прибыль; доход; расход; или иное

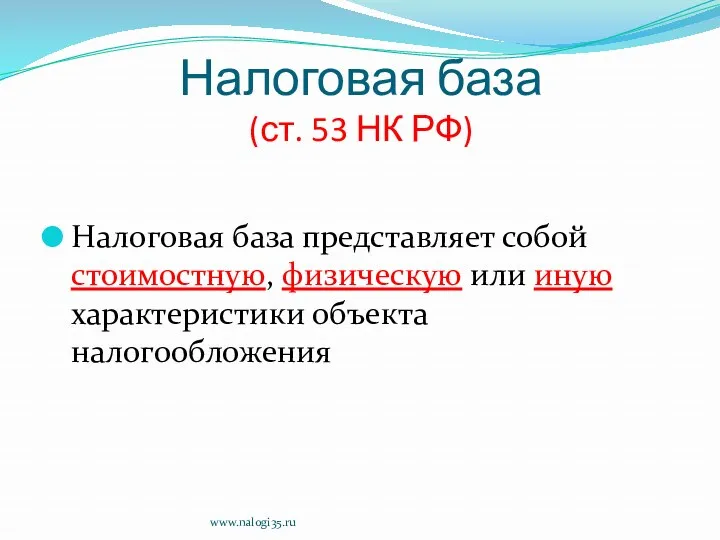

- 50. Налоговая база (ст. 53 НК РФ) Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта

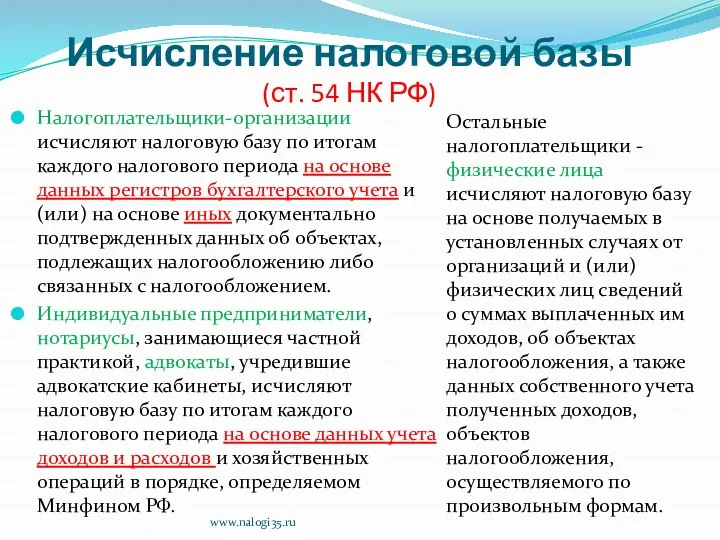

- 51. Исчисление налоговой базы (ст. 54 НК РФ) Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода

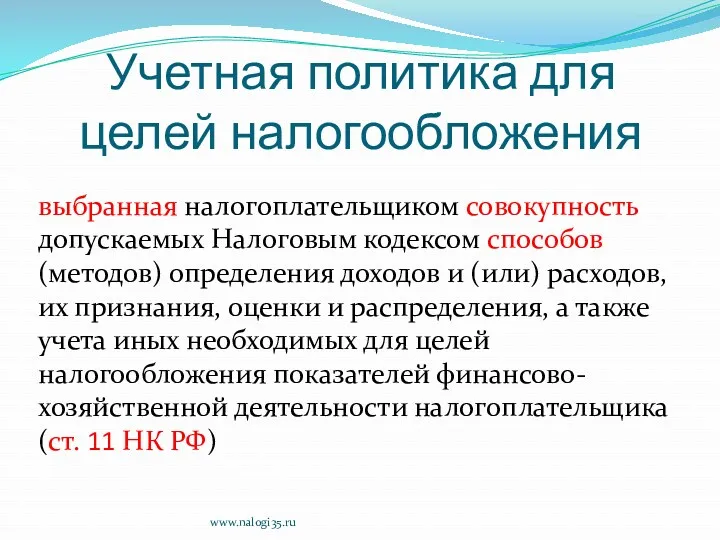

- 52. Учетная политика для целей налогообложения выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и

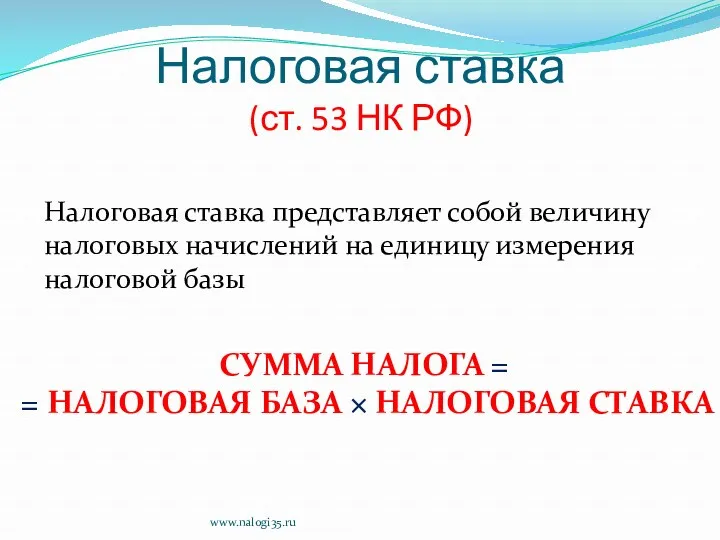

- 53. Налоговая ставка (ст. 53 НК РФ) Налоговая ставка представляет собой величину налоговых начислений на единицу измерения

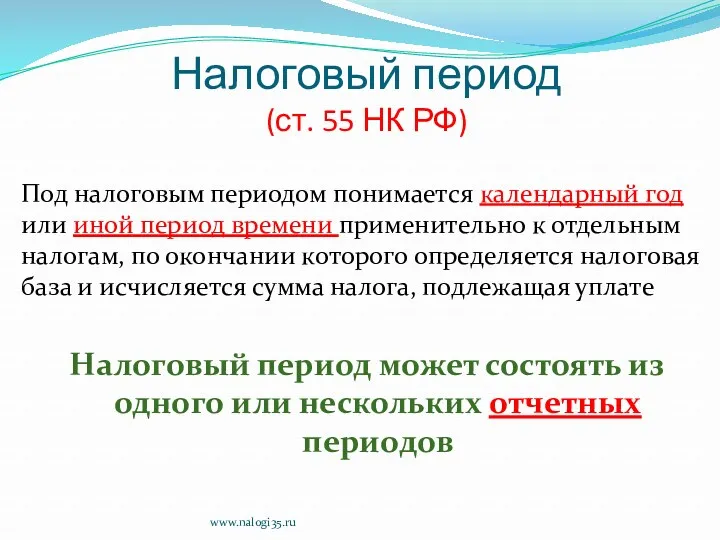

- 54. Налоговый период (ст. 55 НК РФ) Под налоговым периодом понимается календарный год или иной период времени

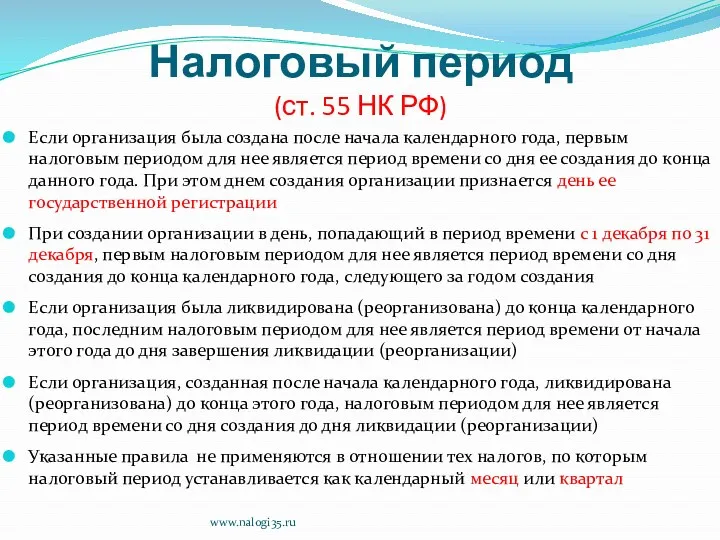

- 55. Налоговый период (ст. 55 НК РФ) Если организация была создана после начала календарного года, первым налоговым

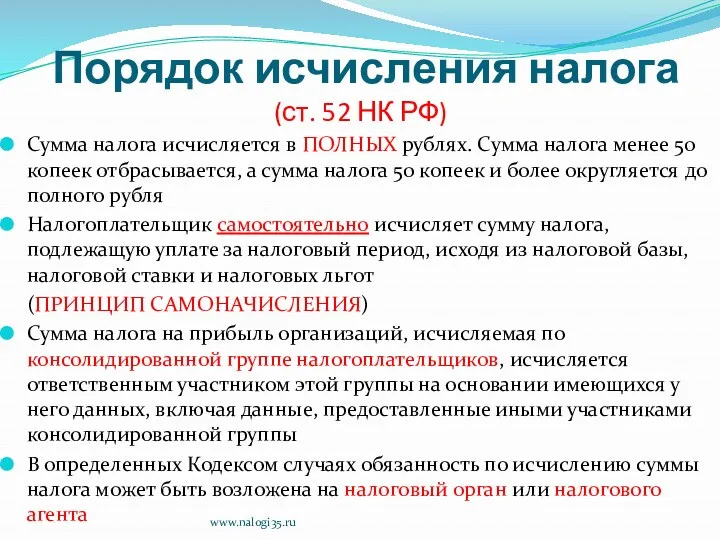

- 56. Порядок исчисления налога (ст. 52 НК РФ) Сумма налога исчисляется в ПОЛНЫХ рублях. Сумма налога менее

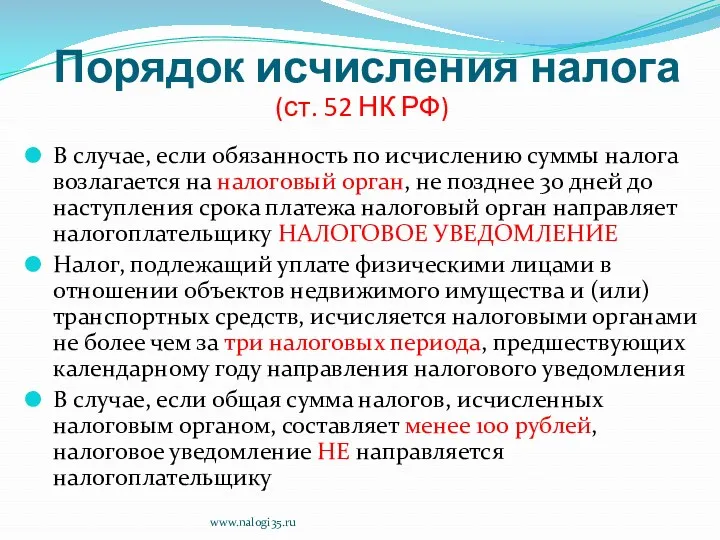

- 57. В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней

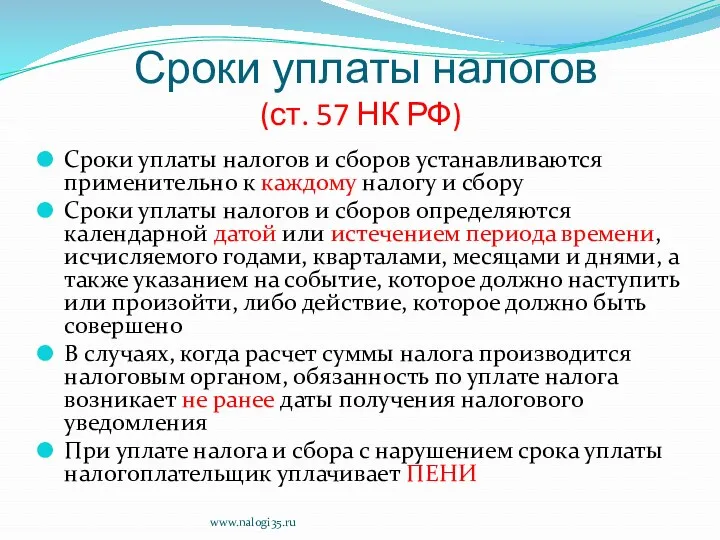

- 58. Сроки уплаты налогов (ст. 57 НК РФ) Сроки уплаты налогов и сборов устанавливаются применительно к каждому

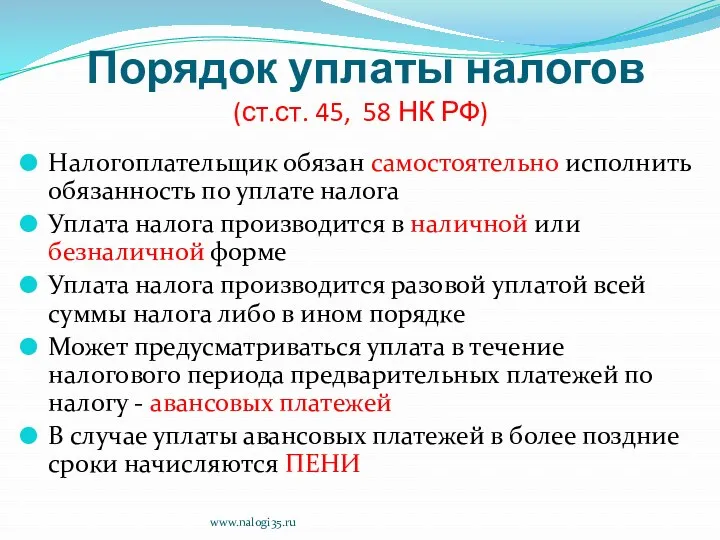

- 59. Порядок уплаты налогов (ст.ст. 45, 58 НК РФ) Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога

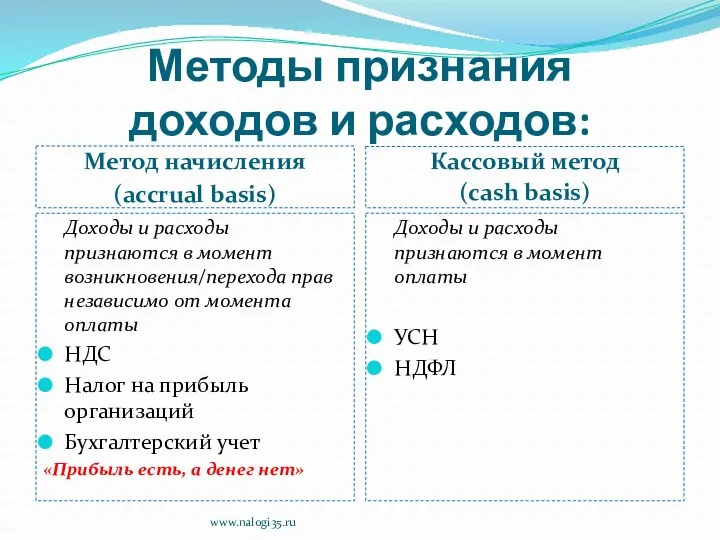

- 60. Методы признания доходов и расходов: Метод начисления (accrual basis) Кассовый метод (cash basis) Доходы и расходы

- 61. Часть вторая «Незримый бой» www.nalogi35.ru

- 62. www.nalogi35.ru

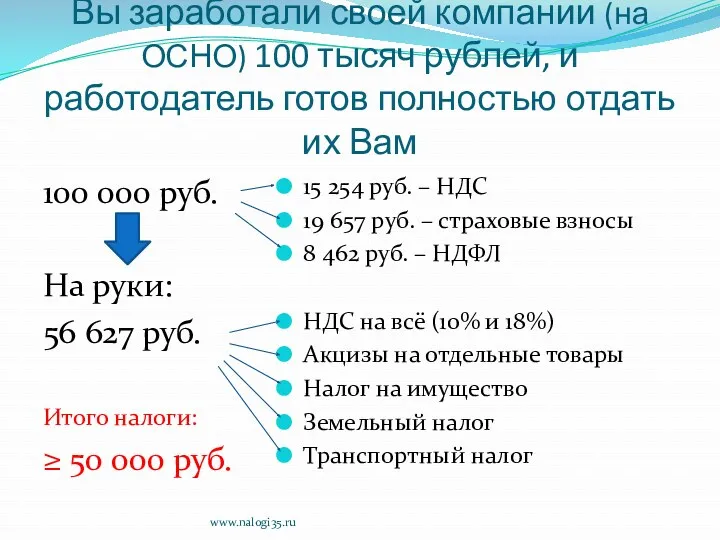

- 63. Вы заработали своей компании (на ОСНО) 100 тысяч рублей, и работодатель готов полностью отдать их Вам

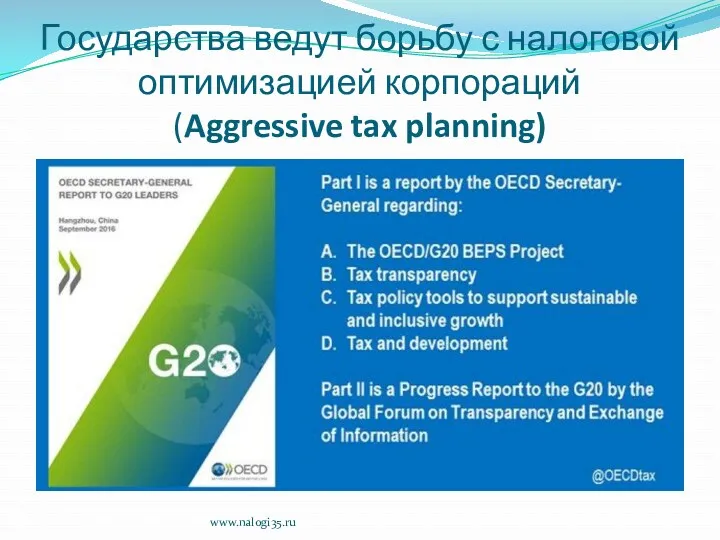

- 64. Государства ведут борьбу с налоговой оптимизацией корпораций (Aggressive tax planning) www.nalogi35.ru

- 65. Вы – частнопрактикующий бизнес-консультант. Вы получили от клиента оплату 100 тыс. руб. Налоги и взносы по

- 66. www.nalogi35.ru

- 67. www.nalogi35.ru

- 68. www.nalogi35.ru

- 69. Эффект от ужесточения налоговой политики www.nalogi35.ru

- 70. Заключение «В интересное время живем, товарищи!» www.nalogi35.ru

- 71. Бизнесу вредят «розовые очки» www.nalogi35.ru

- 72. www.nalogi35.ru

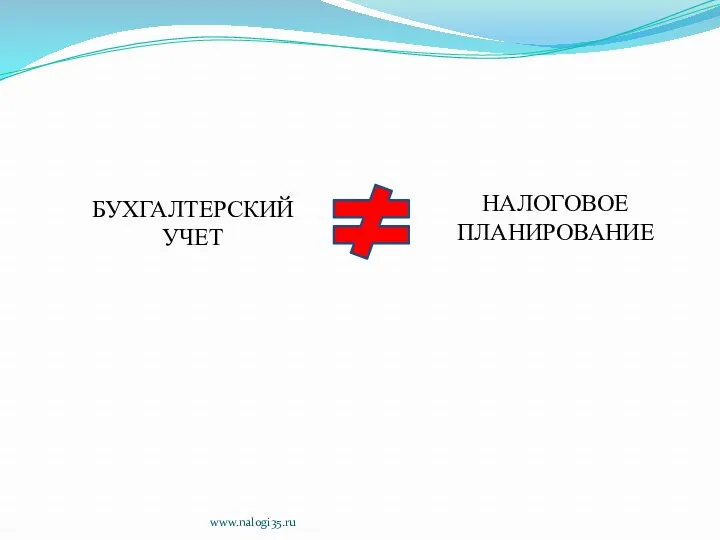

- 73. www.nalogi35.ru БУХГАЛТЕРСКИЙ УЧЕТ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

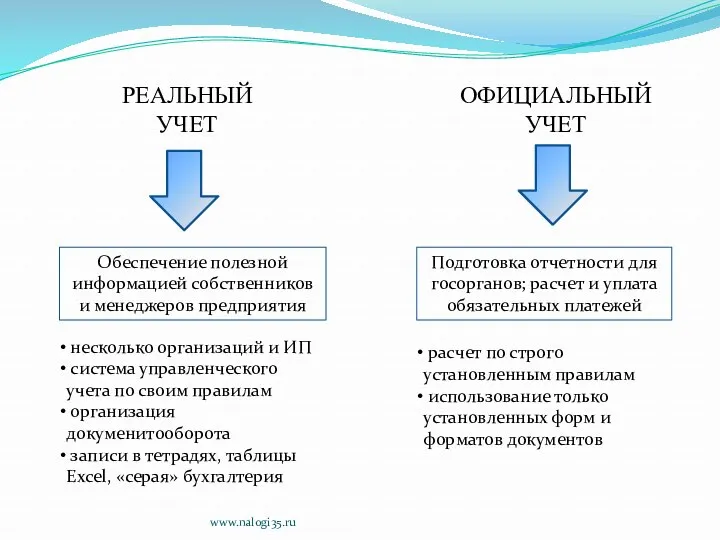

- 74. www.nalogi35.ru РЕАЛЬНЫЙ УЧЕТ ОФИЦИАЛЬНЫЙ УЧЕТ Обеспечение полезной информацией собственников и менеджеров предприятия Подготовка отчетности для госорганов;

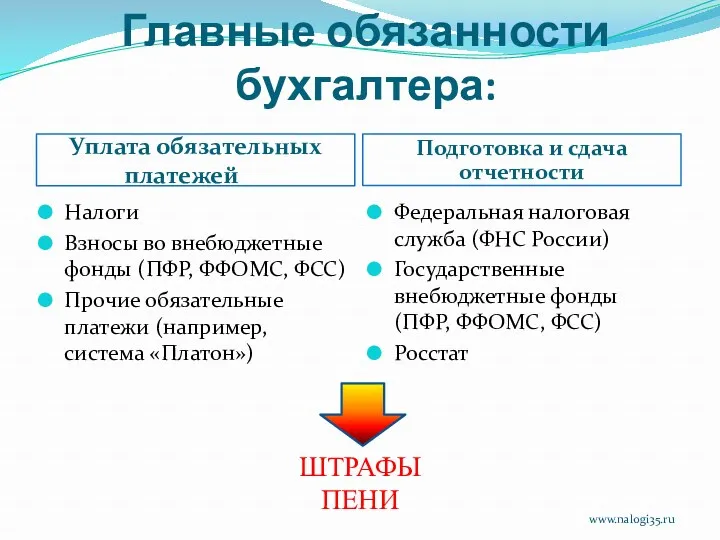

- 75. Главные обязанности бухгалтера: Уплата обязательных платежей Подготовка и сдача отчетности Налоги Взносы во внебюджетные фонды (ПФР,

- 77. Скачать презентацию

ТЕЗИС № 1:

НАЛОГИ – это

бесполезные для бизнеса

РАСХОДЫ

(«sunk losses» -

ТЕЗИС № 1:

НАЛОГИ – это

бесполезные для бизнеса

РАСХОДЫ

(«sunk losses» -

п. 1 ст. 8 НК РФ:

Под налогом понимается обязательный, индивидуально безвозмездный

п. 1 ст. 8 НК РФ:

Под налогом понимается обязательный, индивидуально безвозмездный

Бизнесмены А и Б договорились о купле-продаже комплекса зданий. Согласованная сторонами

Бизнесмены А и Б договорились о купле-продаже комплекса зданий. Согласованная сторонами

Вы – частнопрактикующий бизнес-консультант. Вы получили от клиента оплату 100 тыс.

Вы – частнопрактикующий бизнес-консультант. Вы получили от клиента оплату 100 тыс.

ТЕЗИС № 2:

Налоги имеют значение

и должны учитываться

при финансовом планировании

ТЕЗИС № 2:

Налоги имеют значение

и должны учитываться

при финансовом планировании

ТЕЗИС № 3:

Сумма налогов,

уплачиваемых предприятием,

как правило, больше,

чем его

ТЕЗИС № 3:

Сумма налогов,

уплачиваемых предприятием,

как правило, больше,

чем его

Часть первая,

вводно-теоретическая

www.nalogi35.ru

Часть первая,

вводно-теоретическая

www.nalogi35.ru

Участники налоговых правоотношений

www.nalogi35.ru

Участники налоговых правоотношений

www.nalogi35.ru

УЧАСТНИКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

www.nalogi35.ru

УЧАСТНИКИ НАЛОГОВЫХ ПРАВООТНОШЕНИЙ

www.nalogi35.ru

Налоговые органы

Налоговые органы - федеральный орган исполнительной власти, уполномоченный по

Налоговые органы

Налоговые органы - федеральный орган исполнительной власти, уполномоченный по

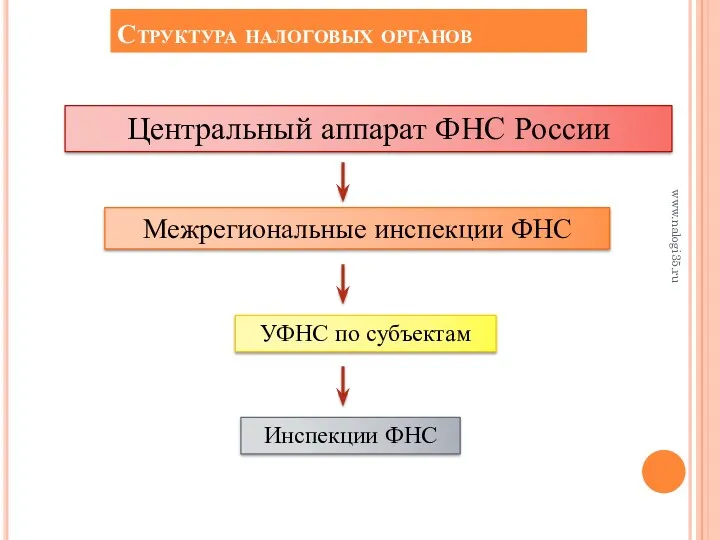

Структура налоговых органов

Центральный аппарат ФНС России

Межрегиональные инспекции ФНС

УФНС по субъектам

Инспекции ФНС

Структура налоговых органов

Центральный аппарат ФНС России

Межрегиональные инспекции ФНС

УФНС по субъектам

Инспекции ФНС

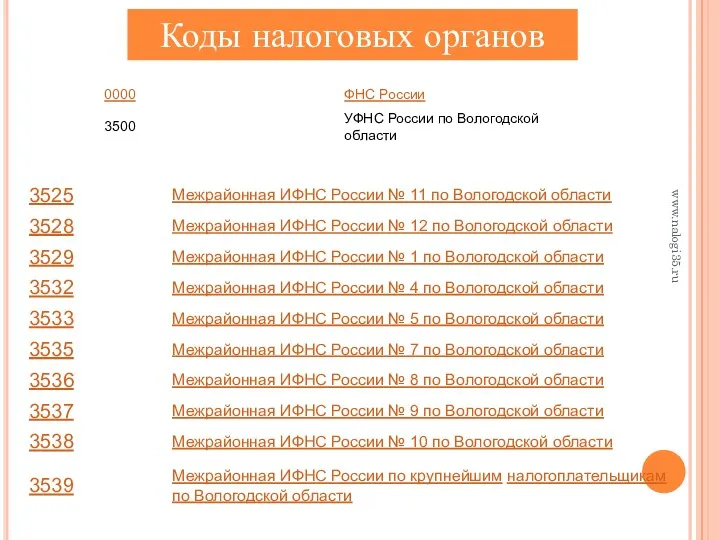

Коды налоговых органов

www.nalogi35.ru

Коды налоговых органов

www.nalogi35.ru

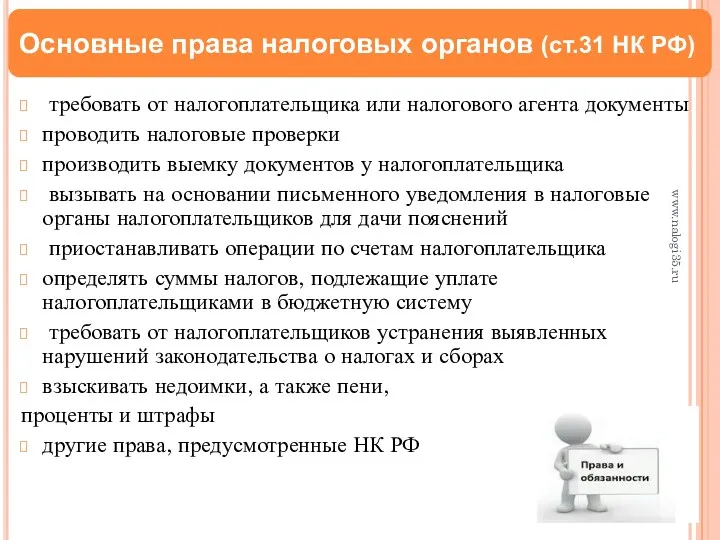

требовать от налогоплательщика или налогового агента документы

проводить налоговые проверки

производить выемку

требовать от налогоплательщика или налогового агента документы

проводить налоговые проверки

производить выемку

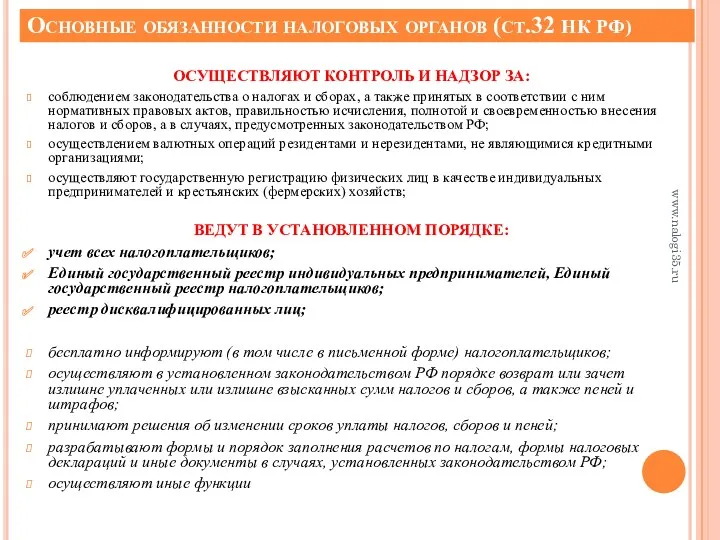

Основные обязанности налоговых органов (ст.32 НК РФ)

ОСУЩЕСТВЛЯЮТ КОНТРОЛЬ И НАДЗОР ЗА:

соблюдением

Основные обязанности налоговых органов (ст.32 НК РФ)

ОСУЩЕСТВЛЯЮТ КОНТРОЛЬ И НАДЗОР ЗА:

соблюдением

Таможенные органы

Таможенные органы - федеральный орган исполнительной власти, уполномоченный в области

Таможенные органы

Таможенные органы - федеральный орган исполнительной власти, уполномоченный в области

www.nalogi35.ru

www.nalogi35.ru

Налогоплательщики

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с

Налогоплательщики

Налогоплательщиками признаются организации и физические лица, на которых в соответствии с

Физические лица

www.nalogi35.ru

Физические лица

www.nalogi35.ru

Физические лица

www.nalogi35.ru

Физические лица

www.nalogi35.ru

Лица, которые находятся на территории РФ менее 183 календарных дней в

Лица, которые находятся на территории РФ менее 183 календарных дней в

Предпринимательской называется самостоятельная деятельность лиц, направленная на получение прибыли.

Признаки, предусмотренные

Предпринимательской называется самостоятельная деятельность лиц, направленная на получение прибыли.

Признаки, предусмотренные

Налогоплательщики - организации

РОССИЙСКИЕ ОРГАНИЗАЦИИ

юридические лица, образованные в соответствии с законодательством РФ

1. Коммерческие

2.

Налогоплательщики - организации

РОССИЙСКИЕ ОРГАНИЗАЦИИ

юридические лица, образованные в соответствии с законодательством РФ

1. Коммерческие

2.

Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им

Виды юридических лиц

www.nalogi35.ru

Виды юридических лиц

www.nalogi35.ru

Публичным является акционерное общество, акции которого и ценные бумаги которого,

Публичным является акционерное общество, акции которого и ценные бумаги которого,

Права налогоплательщиков (плательщиков сборов):

1) получать по месту своего учета от налоговых

Права налогоплательщиков (плательщиков сборов):

1) получать по месту своего учета от налоговых

Права налогоплательщиков (плательщиков сборов):

9) получать копии акта налоговой проверки и решений

Права налогоплательщиков (плательщиков сборов):

9) получать копии акта налоговой проверки и решений

Обязанности налогоплательщиков:

уплачивать законно установленные налоги;

встать на учет в налоговых

Обязанности налогоплательщиков:

уплачивать законно установленные налоги;

встать на учет в налоговых

Обособленное подразделение

Обособленное подразделение (ОП) - это любое подразделение организации, которое одновременно

Обособленное подразделение

Обособленное подразделение (ОП) - это любое подразделение организации, которое одновременно

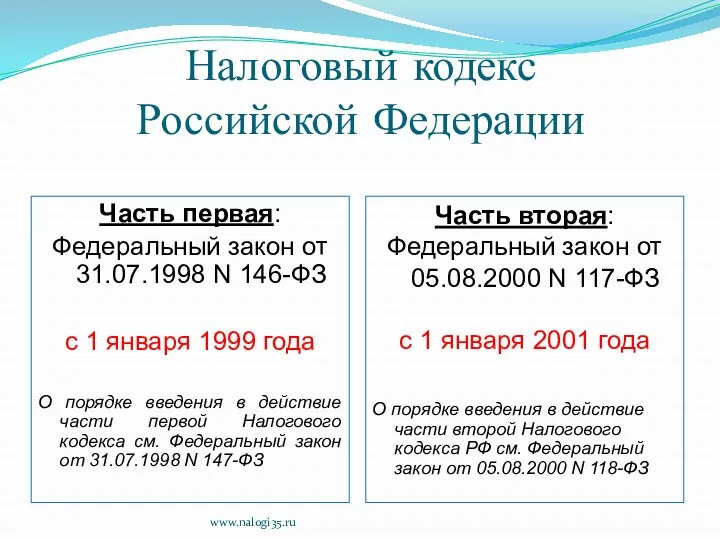

СИСТЕМА НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В РОССИИ

www.nalogi35.ru

СИСТЕМА НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В РОССИИ

www.nalogi35.ru

Налоговый кодекс

Российской Федерации

Часть первая:

Федеральный закон от 31.07.1998 N 146-ФЗ

с

Налоговый кодекс

Российской Федерации

Часть первая:

Федеральный закон от 31.07.1998 N 146-ФЗ

с

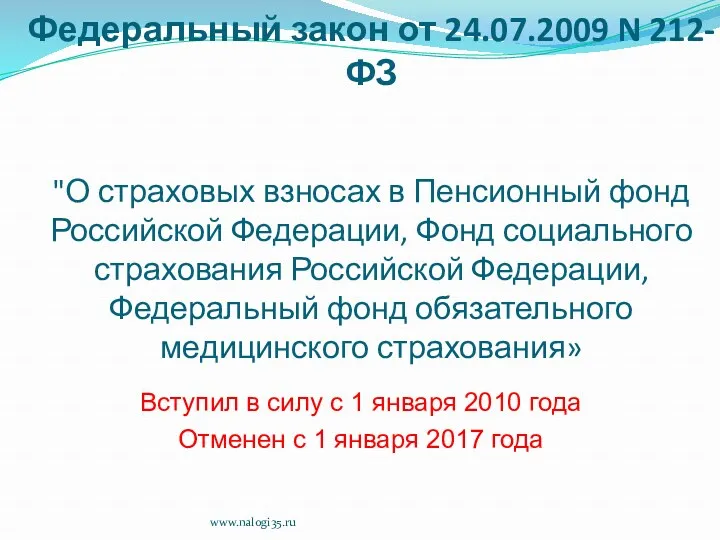

Федеральный закон от 24.07.2009 N 212-ФЗ

"О страховых взносах в Пенсионный

Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный

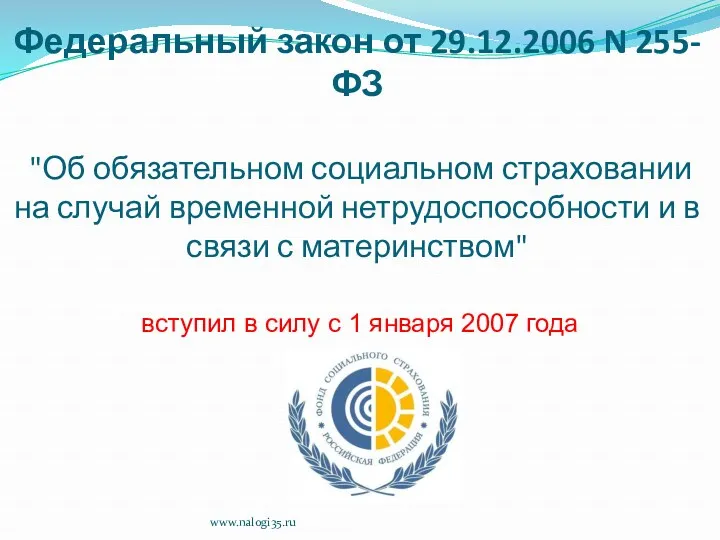

Федеральный закон от 29.12.2006 N 255-ФЗ

"Об обязательном социальном страховании на

Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на

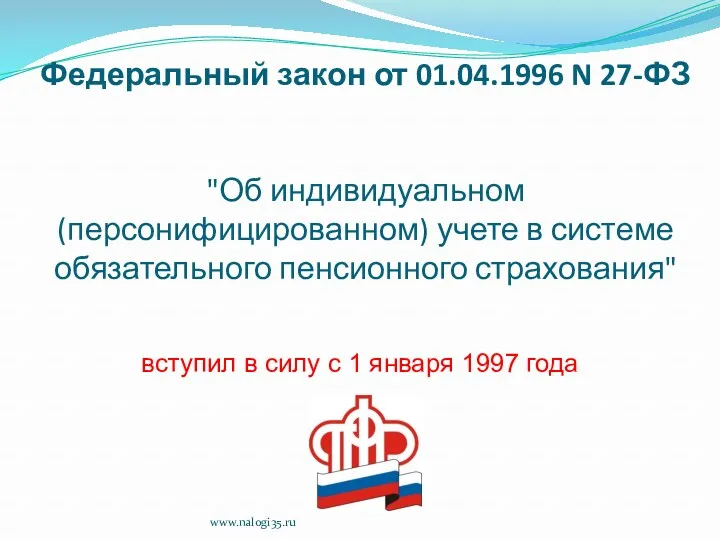

Федеральный закон от 01.04.1996 N 27-ФЗ

"Об индивидуальном (персонифицированном) учете в

Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в

Федеральный закон 22.05.2003 N 54-ФЗ

"О применении контрольно-кассовой техники при осуществлении

Федеральный закон 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении

Трудовой кодекс

Российской Федерации

от 30.12.2001 N 197-ФЗ

вступил в силу с

Трудовой кодекс

Российской Федерации

от 30.12.2001 N 197-ФЗ

вступил в силу с

Таможенный кодекс

Таможенного союза

(приложение к Договору о Таможенном кодексе Таможенного

Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного

ст.ст. 50, 56, 61

Бюджетного кодекса

Российской Федерации

от 31.07.1998 N 145-ФЗ

вступил

ст.ст. 50, 56, 61

Бюджетного кодекса

Российской Федерации

от 31.07.1998 N 145-ФЗ

вступил

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

вступил в силу

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

вступил в силу

Положения по

бухгалтерскому учету

(ПБУ)

www.nalogi35.ru

Положения по

бухгалтерскому учету

(ПБУ)

www.nalogi35.ru

Обязательные к исполнению приказы, указания, разъяснения Минфина, Минтруда, ФНС, ПФР, ФСС,

Обязательные к исполнению приказы, указания, разъяснения Минфина, Минтруда, ФНС, ПФР, ФСС,

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Федеральные

Местные

Региональные

1) налог на добавленную стоимость;

2) акцизы;

3) налог

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Федеральные

Местные

Региональные

1) налог на добавленную стоимость;

2) акцизы;

3) налог

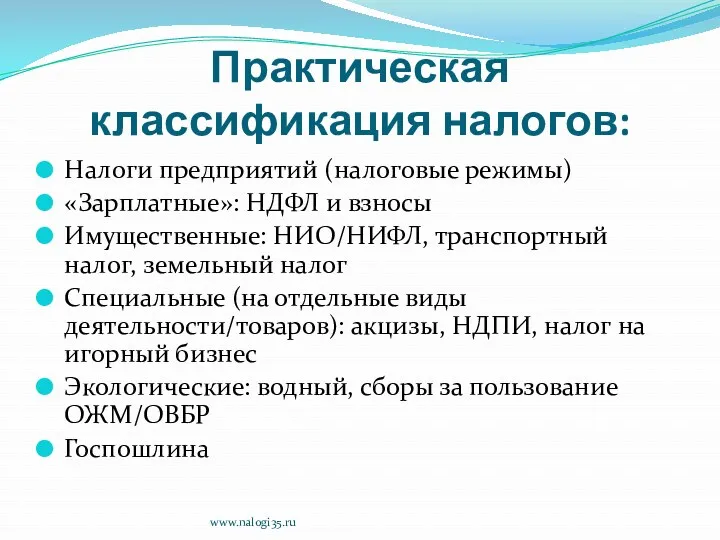

Практическая классификация налогов:

Налоги предприятий (налоговые режимы)

«Зарплатные»: НДФЛ и взносы

Имущественные: НИО/НИФЛ, транспортный

Практическая классификация налогов:

Налоги предприятий (налоговые режимы)

«Зарплатные»: НДФЛ и взносы

Имущественные: НИО/НИФЛ, транспортный

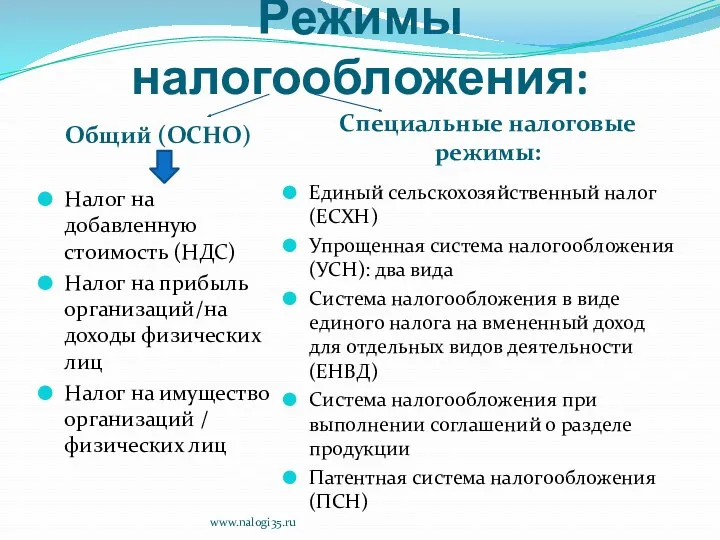

Режимы налогообложения:

Общий (ОСНО)

Налог на добавленную стоимость (НДС)

Налог на прибыль организаций/на доходы

Режимы налогообложения:

Общий (ОСНО)

Налог на добавленную стоимость (НДС)

Налог на прибыль организаций/на доходы

Общая система налогообложения (ОСНО)

Организации:

ИП:

Налог на добавленную стоимость (НДС)

Налог на прибыль организаций

Налог

Общая система налогообложения (ОСНО)

Организации:

ИП:

Налог на добавленную стоимость (НДС)

Налог на прибыль организаций

Налог

ЭЛЕМЕНТЫ НАЛОГА

(ст. 17 НК РФ)

налогоплательщики;

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок

ЭЛЕМЕНТЫ НАЛОГА

(ст. 17 НК РФ)

налогоплательщики;

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок

Элементы налога

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты

Элементы налога

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты

Объект налогообложения

(ст. 38 НК РФ)

реализация товаров (работ, услуг);

имущество;

прибыль;

доход;

расход;

или иное обстоятельство,

Объект налогообложения

(ст. 38 НК РФ)

реализация товаров (работ, услуг);

имущество;

прибыль;

доход;

расход;

или иное обстоятельство,

Налоговая база

(ст. 53 НК РФ)

Налоговая база представляет собой стоимостную, физическую или

Налоговая база

(ст. 53 НК РФ)

Налоговая база представляет собой стоимостную, физическую или

Исчисление налоговой базы

(ст. 54 НК РФ)

Налогоплательщики-организации исчисляют налоговую базу по итогам

Исчисление налоговой базы

(ст. 54 НК РФ)

Налогоплательщики-организации исчисляют налоговую базу по итогам

Учетная политика для целей налогообложения

выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом

Учетная политика для целей налогообложения

выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом

Налоговая ставка

(ст. 53 НК РФ)

Налоговая ставка представляет собой величину налоговых начислений

Налоговая ставка

(ст. 53 НК РФ)

Налоговая ставка представляет собой величину налоговых начислений

Налоговый период

(ст. 55 НК РФ)

Под налоговым периодом понимается календарный год или

Налоговый период

(ст. 55 НК РФ)

Под налоговым периодом понимается календарный год или

Налоговый период

(ст. 55 НК РФ)

Если организация была создана после начала календарного

Налоговый период

(ст. 55 НК РФ)

Если организация была создана после начала календарного

Порядок исчисления налога

(ст. 52 НК РФ)

Сумма налога исчисляется в ПОЛНЫХ

Порядок исчисления налога

(ст. 52 НК РФ)

Сумма налога исчисляется в ПОЛНЫХ

В случае, если обязанность по исчислению суммы налога возлагается на налоговый

В случае, если обязанность по исчислению суммы налога возлагается на налоговый

Сроки уплаты налогов

(ст. 57 НК РФ)

Сроки уплаты налогов и сборов

Сроки уплаты налогов

(ст. 57 НК РФ)

Сроки уплаты налогов и сборов

Порядок уплаты налогов

(ст.ст. 45, 58 НК РФ)

Налогоплательщик обязан самостоятельно исполнить

Порядок уплаты налогов

(ст.ст. 45, 58 НК РФ)

Налогоплательщик обязан самостоятельно исполнить

Методы признания

доходов и расходов:

Метод начисления

(accrual basis)

Кассовый метод

(cash basis)

Доходы

Методы признания

доходов и расходов:

Метод начисления

(accrual basis)

Кассовый метод

(cash basis)

Доходы

Часть вторая

«Незримый бой»

www.nalogi35.ru

Часть вторая

«Незримый бой»

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

Вы заработали своей компании (на ОСНО) 100 тысяч рублей, и работодатель

Вы заработали своей компании (на ОСНО) 100 тысяч рублей, и работодатель

Государства ведут борьбу с налоговой оптимизацией корпораций

(Aggressive tax planning)

www.nalogi35.ru

Государства ведут борьбу с налоговой оптимизацией корпораций

(Aggressive tax planning)

www.nalogi35.ru

Вы – частнопрактикующий бизнес-консультант. Вы получили от клиента оплату 100 тыс.

Вы – частнопрактикующий бизнес-консультант. Вы получили от клиента оплату 100 тыс.

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

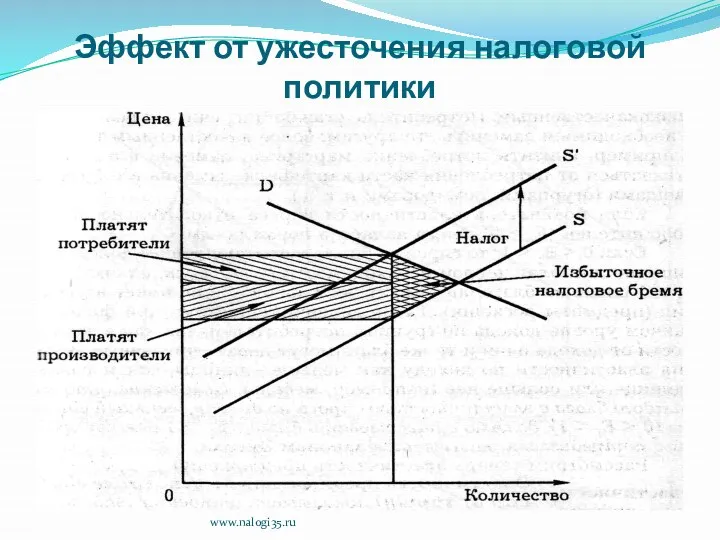

Эффект от ужесточения налоговой политики

www.nalogi35.ru

Эффект от ужесточения налоговой политики

www.nalogi35.ru

Заключение

«В интересное время живем, товарищи!»

www.nalogi35.ru

Заключение

«В интересное время живем, товарищи!»

www.nalogi35.ru

Бизнесу вредят «розовые очки»

www.nalogi35.ru

Бизнесу вредят «розовые очки»

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

www.nalogi35.ru

БУХГАЛТЕРСКИЙ УЧЕТ

НАЛОГОВОЕ ПЛАНИРОВАНИЕ

www.nalogi35.ru

БУХГАЛТЕРСКИЙ УЧЕТ

НАЛОГОВОЕ ПЛАНИРОВАНИЕ

www.nalogi35.ru

РЕАЛЬНЫЙ

УЧЕТ

ОФИЦИАЛЬНЫЙ УЧЕТ

Обеспечение полезной информацией собственников и менеджеров предприятия

Подготовка отчетности для

www.nalogi35.ru

РЕАЛЬНЫЙ

УЧЕТ

ОФИЦИАЛЬНЫЙ УЧЕТ

Обеспечение полезной информацией собственников и менеджеров предприятия

Подготовка отчетности для

Главные обязанности бухгалтера:

Уплата обязательных платежей

Подготовка и сдача отчетности

Налоги

Взносы во внебюджетные фонды

Главные обязанности бухгалтера:

Уплата обязательных платежей

Подготовка и сдача отчетности

Налоги

Взносы во внебюджетные фонды

Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Венчурные инвестиции

Венчурные инвестиции Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Международный банк реконструкции и развития

Международный банк реконструкции и развития Сақтандыру компаниялары

Сақтандыру компаниялары Концепция подготовки и представления финансовой отчетности

Концепция подготовки и представления финансовой отчетности Технический анализ финансовых рынков

Технический анализ финансовых рынков Учет расчетов с покупателями и заказчиками ООО Сабинский РСУ

Учет расчетов с покупателями и заказчиками ООО Сабинский РСУ Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє!

КредоБанк. Польський досвід. Українсьий успіх. Європейське майбутнє! Проектне фінансування як новий метод організації інвестицій

Проектне фінансування як новий метод організації інвестицій Стратегический финансовый менеджмент

Стратегический финансовый менеджмент Important notes. Financial standing of hotel

Important notes. Financial standing of hotel Самозанятость

Самозанятость Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Бюджет МО Город Всеволожск

Бюджет МО Город Всеволожск Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 Методика проведения налоговых проверок

Методика проведения налоговых проверок Карта рассрочки Халва

Карта рассрочки Халва Порядок открытия лицевых счетов юридическим лицам и индивидуальным предпринимателям

Порядок открытия лицевых счетов юридическим лицам и индивидуальным предпринимателям Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4)

Фінансові ринки. Грошовий ринок та ринок капіталів. (Тема 4) Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования