- Концепция подготовки и представления финансовой отчетности

Содержание

- 2. 1. Документ «Принципы подготовки и представления финансовой отчетности». Цель, статус и сфера действия этого документа. "Принципы

- 3. В "Принципах подготовки и представления финансовой отчетности" рассматриваются следующие вопросы: А) Цели финансовой отчетности. Цель финансовой

- 4. Б) Качественные характеристики, определяющие полезность информации, содержащейся в ФО: - понятность; - уместность (полезность для пользователей);

- 5. В) Определение, признание и измерение элементов, составляющих финансовую отчетность. 1. К элементам, связанным с измерением финансового

- 6. Признание - это процесс включения в баланс или отчет о прибылях и убытках объекта, который подходит

- 7. 2. Восстановительная стоимость. Активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена

- 8. 4. Дисконтированная стоимость. Активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается,

- 9. Г) Концепции капитала и поддержания капитала. Выбор компанией (банком) соответствующей концепции капитала должен основывать на потребностях

- 10. Указанные концепции капитала, обуславливают следующие концепции поддержания капитала: - поддержание финансового капитала. Прибыль считается полученной только,

- 11. 2. Пользователи финансовой отчетности, их информационные потребности. Полезность информации для принятия решения. Бухгалтерская отчетность является важнейшим

- 12. Основная целевая установка, преследуемая при составлении отчетности – обеспечение необходимой информацией всех заинтересованных пользователей независимо от

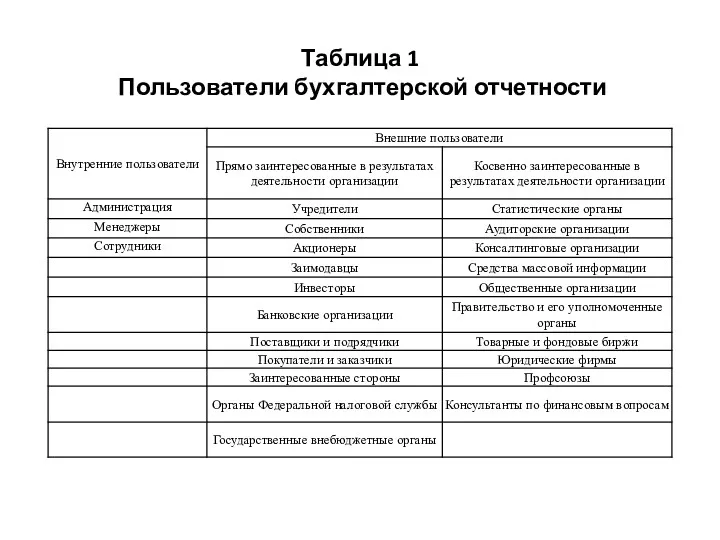

- 13. К внутренним пользователям относятся физические лица, сотрудники предприятия, которые осуществляют свою деятельность в рамках данного экономического

- 14. Внешние пользователи – это физические и юридические лица, обособленные по отношению к данному предприятию, но в

- 15. Таблица 1 Пользователи бухгалтерской отчетности

- 16. Бухгалтерская отчетность является основным инструментом коммуникации, обеспечивающим различным группам пользователей возможность оценить финансовое состояние организации. Основная

- 17. * собственникам (участникам, учредителям) согласно уставу (положению) организации; * органам налоговой службы по месту регистрации организации;

- 18. Для каждого пользователя существуют определенные параметры полезности отчетной информации. Каждый из пользователей преследует свои цели. Например,

- 19. Руководители организации – лица, назначаемые собственниками для осуществления оперативного управления, нуждаются в информации о текущем и

- 20. Учредители, акционеры, инвесторы, поставщики, покупатели и другие юридические и физические лица используют отчетную информацию при принятии

- 21. Коммерческие партнеры – поставщики, у которых организация приобретает товары, сырье и материалы, и потребители, которые покупают

- 22. Производственные объединения, концерны, министерства и ведомства формируют сводные данные по основным показателям деятельности организаций на основании

- 23. Органы государственной статистики используют отчеты организаций для получения обобщенных данных по национальной экономике в целом. Налоговые

- 24. Аудиторские службы формируют аудиторское заключение, в котором выражают мнение о достоверности бухгалтерской отчетности экономического субъекта. В

- 25. Фондовые биржи, торгово-промышленные ассоциации, средства массовой информации наблюдают за деятельностью хозяйствующего субъекта или группы предприятий, входящих

- 26. Общественность, профсоюзы имеют законное право на информацию об организации, поскольку ее деятельность влияет на членов общества

- 27. 3. Основополагающие принципы финансовой отчетности Основные принципы построения финансовой отчетности в соответствие с международными стандартами учета

- 28. Исходя из этих требований финансовая отчетность должна показывать: финансовое состояние предприятия на конец периода (the Financial

- 29. II. Принципы учета информации, представленной в финансовой отчетности Среди основополагающих принципов, которые лежат в основе составления

- 30. 2. Принцип функционирующего предприятия (going concern). Финансовая отчетность составляется, как правило, исходя из предпосылки, что предприятие

- 31. 6. Принцип денежного измерителя (monetary measurment), в соответствии с которым вся хозяйственная деятельность оценивается с помощью

- 32. 7. Принцип конфиденциальности (confidence), означает, что информация, отраженная в отчетности предприятия, не должна наносить ущерб его

- 33. 4. Качественные характеристики финансовых отчетов 1. Уместность. 2. Надежность. 3. Сопоставимость. 4. Понятность. 5. Существенность. 6.

- 34. Качественные характеристики являются атрибутами, которые делают представляемую в финансовой отчетности информацию полезной для пользователей. МСФО выделяют

- 35. 4. Понятность. Информация должна быть доступной для понимания пользователя, который имеет достаточные знания в сфере деловой

- 36. 7. Приоритет содержания перед формой. (substance over form). Содержание и сущность операций не всегда отвечает тому,

- 37. Также требованиями к учетной информации в международной практике финансового менеджмента является Ее полезность для принятия решений

- 38. Консерватизм (Conservatism) - в ситуации неопределенности изменения финансовых показателей в отчетности должны быть показаны наиболее реальные

- 39. 5. Элементы финансовой отчетности: активы, обязательства, собственный капитал, доходы, расходы; их сущность и отличия в их

- 40. АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ Балансовое равенство объединяет три составляющие баланса, и из него вытекает

- 41. ЦЕЛЬ 1 Определить основные элементы финансовой отчетности Активы - это ресурсы, контролируемые компанией в результате событий

- 42. Обязательство - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку

- 43. Капитал - это доля в активах компании, остающаяся после вычета всех ее обязательств. Несмотря на определение

- 44. ЦЕЛЬ 2. Определить основные критерии классификации доходов и расходов Доход - это приращение экономических выгод в

- 45. Расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения

- 46. 6. Процесс включения в финансовую отчетность элементов, в соответствии с критериями признания Признание элементов финансовой отчетности

- 47. Вероятность будущей экономической выгоды Понятие вероятности связано со степенью неопределенности притока (или оттока) в компанию получаемых

- 48. Надежность оценки Второй критерий признания предполагает, что статья имеет стоимостное выражение, которая может быть рассчитана с

- 49. ПРИМЕР - последующее признание В начале судебного разбирательства бывает трудно оценить его результат, поэтому только условное

- 50. ПРИМЕР - расходы - непризнание актива Заработная плата административного персонала относится на расход в момент ее

- 51. Признание расходов Расходы признаются при уменьшении экономических выгод (выраженного уменьшением актива или увеличением обязательства) и когда

- 52. 7. Измерение элементов финансовой отчетности Количественное измерение активов, обязательств, капитала, доходов и расходов в бухгалтерском учете

- 53. Количественная оценка выражается в номинальных денежных единицах, но в условиях повышенного уровня инфляции вполне уместно делать

- 54. Первоначальная стоимость – преимущественная стоимость, применяемая для количественного измерения элементов финансовой отчетности. Например, количественная величина товарно-материальных

- 55. Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных средств, их эквивалентов, которая необходима

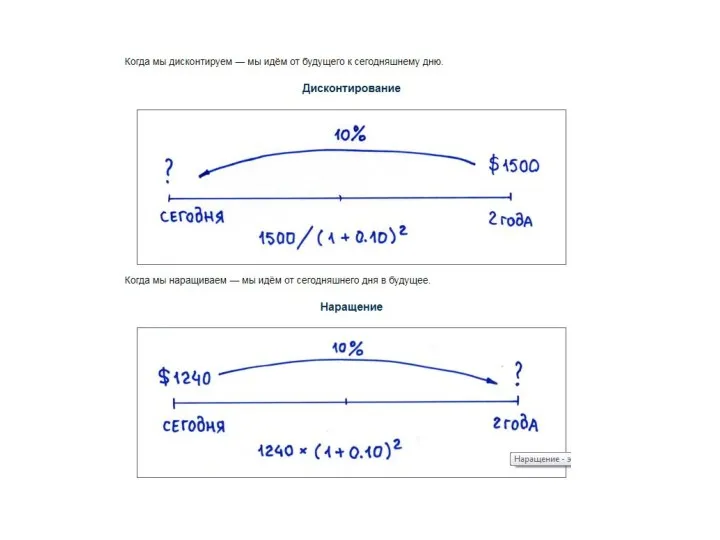

- 56. Текущая дисконтированная стоимость, которую также называют приведенной стоимостью, представляет собою дисконтированную стоимость чистого притока денежных средств,

- 58. 8. Понятие поддержания капитала (финансовое поддержание капитала; физическое поддержание капитала Концепция поддержания капитала уже давно существует

- 60. Скачать презентацию

1. Документ «Принципы подготовки и представления финансовой отчетности». Цель, статус и

1. Документ «Принципы подготовки и представления финансовой отчетности». Цель, статус и

В "Принципах подготовки и представления финансовой отчетности" рассматриваются следующие вопросы:

А) Цели

В "Принципах подготовки и представления финансовой отчетности" рассматриваются следующие вопросы:

А) Цели

Б) Качественные характеристики, определяющие полезность информации, содержащейся в ФО:

- понятность;

- уместность

Б) Качественные характеристики, определяющие полезность информации, содержащейся в ФО:

- понятность;

- уместность

В) Определение, признание и измерение элементов, составляющих финансовую отчетность.

1. К элементам,

В) Определение, признание и измерение элементов, составляющих финансовую отчетность.

1. К элементам,

Признание - это процесс включения в баланс или отчет о прибылях и

Признание - это процесс включения в баланс или отчет о прибылях и

2. Восстановительная стоимость. Активы отражаются по сумме денежных средств или их эквивалентов,

2. Восстановительная стоимость. Активы отражаются по сумме денежных средств или их эквивалентов,

4. Дисконтированная стоимость. Активы отражаются по дисконтированной стоимости будущего чистого поступления денежных

4. Дисконтированная стоимость. Активы отражаются по дисконтированной стоимости будущего чистого поступления денежных

Г) Концепции капитала и поддержания капитала. Выбор компанией (банком) соответствующей концепции

Г) Концепции капитала и поддержания капитала. Выбор компанией (банком) соответствующей концепции

Указанные концепции капитала, обуславливают следующие концепции поддержания капитала:

- поддержание финансового капитала.

Указанные концепции капитала, обуславливают следующие концепции поддержания капитала:

- поддержание финансового капитала.

2. Пользователи финансовой отчетности, их информационные потребности. Полезность информации для принятия

2. Пользователи финансовой отчетности, их информационные потребности. Полезность информации для принятия

Основная целевая установка, преследуемая при составлении отчетности – обеспечение необходимой информацией

Основная целевая установка, преследуемая при составлении отчетности – обеспечение необходимой информацией

К внутренним пользователям относятся физические лица, сотрудники предприятия, которые осуществляют свою

К внутренним пользователям относятся физические лица, сотрудники предприятия, которые осуществляют свою

Внешние пользователи – это физические и юридические лица, обособленные по отношению

Внешние пользователи – это физические и юридические лица, обособленные по отношению

Таблица 1

Пользователи бухгалтерской отчетности

Таблица 1

Пользователи бухгалтерской отчетности

Бухгалтерская отчетность является основным инструментом коммуникации, обеспечивающим различным группам пользователей возможность

Бухгалтерская отчетность является основным инструментом коммуникации, обеспечивающим различным группам пользователей возможность

* собственникам (участникам, учредителям) согласно уставу (положению) организации;

* органам налоговой службы

* собственникам (участникам, учредителям) согласно уставу (положению) организации;

* органам налоговой службы

Для каждого пользователя существуют определенные параметры полезности отчетной информации. Каждый из

Для каждого пользователя существуют определенные параметры полезности отчетной информации. Каждый из

Руководители организации – лица, назначаемые собственниками для осуществления оперативного управления, нуждаются

Руководители организации – лица, назначаемые собственниками для осуществления оперативного управления, нуждаются

Учредители, акционеры, инвесторы, поставщики, покупатели и другие юридические и физические лица

Учредители, акционеры, инвесторы, поставщики, покупатели и другие юридические и физические лица

Коммерческие партнеры – поставщики, у которых организация приобретает товары, сырье и

Коммерческие партнеры – поставщики, у которых организация приобретает товары, сырье и

Производственные объединения, концерны, министерства и ведомства формируют сводные данные по основным

Производственные объединения, концерны, министерства и ведомства формируют сводные данные по основным

Органы государственной статистики используют отчеты организаций для получения обобщенных данных по

Органы государственной статистики используют отчеты организаций для получения обобщенных данных по

Аудиторские службы формируют аудиторское заключение, в котором выражают мнение о достоверности

Аудиторские службы формируют аудиторское заключение, в котором выражают мнение о достоверности

Фондовые биржи, торгово-промышленные ассоциации, средства массовой информации наблюдают за деятельностью хозяйствующего

Фондовые биржи, торгово-промышленные ассоциации, средства массовой информации наблюдают за деятельностью хозяйствующего

Общественность, профсоюзы имеют законное право на информацию об организации, поскольку ее

Общественность, профсоюзы имеют законное право на информацию об организации, поскольку ее

3. Основополагающие принципы финансовой отчетности

Основные принципы построения финансовой отчетности в соответствие

3. Основополагающие принципы финансовой отчетности

Основные принципы построения финансовой отчетности в соответствие

Исходя из этих требований финансовая отчетность должна показывать:

финансовое состояние предприятия на

Исходя из этих требований финансовая отчетность должна показывать:

финансовое состояние предприятия на

II. Принципы учета информации, представленной в финансовой отчетности

Среди основополагающих принципов, которые

II. Принципы учета информации, представленной в финансовой отчетности

Среди основополагающих принципов, которые

2. Принцип функционирующего предприятия (going concern). Финансовая отчетность составляется, как правило, исходя из

2. Принцип функционирующего предприятия (going concern). Финансовая отчетность составляется, как правило, исходя из

6. Принцип денежного измерителя (monetary measurment), в соответствии с которым вся хозяйственная деятельность

6. Принцип денежного измерителя (monetary measurment), в соответствии с которым вся хозяйственная деятельность

7. Принцип конфиденциальности (confidence), означает, что информация, отраженная в отчетности предприятия, не должна

7. Принцип конфиденциальности (confidence), означает, что информация, отраженная в отчетности предприятия, не должна

4. Качественные характеристики финансовых отчетов

1. Уместность.

2. Надежность.

3. Сопоставимость.

4. Понятность.

5. Существенность.

6. Правдивое

4. Качественные характеристики финансовых отчетов

1. Уместность.

2. Надежность.

3. Сопоставимость.

4. Понятность.

5. Существенность.

6. Правдивое

Качественные характеристики являются атрибутами, которые делают представляемую в финансовой отчетности информацию

Качественные характеристики являются атрибутами, которые делают представляемую в финансовой отчетности информацию

4. Понятность.

Информация должна быть доступной для понимания пользователя, который имеет достаточные

4. Понятность. Информация должна быть доступной для понимания пользователя, который имеет достаточные

7. Приоритет содержания перед формой. (substance over form).

Содержание и сущность операций

7. Приоритет содержания перед формой. (substance over form).

Содержание и сущность операций

Также

требованиями к учетной информации в международной практике финансового менеджмента является

Также

требованиями к учетной информации в международной практике финансового менеджмента является

Консерватизм (Conservatism) - в ситуации неопределенности изменения финансовых показателей в отчетности должны

Консерватизм (Conservatism) - в ситуации неопределенности изменения финансовых показателей в отчетности должны

5. Элементы финансовой отчетности: активы, обязательства, собственный капитал, доходы, расходы; их

5. Элементы финансовой отчетности: активы, обязательства, собственный капитал, доходы, расходы; их

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

Балансовое равенство объединяет три составляющие баланса,

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

Балансовое равенство объединяет три составляющие баланса,

ЦЕЛЬ 1

Определить основные элементы финансовой отчетности

Активы - это ресурсы, контролируемые компанией в

ЦЕЛЬ 1

Определить основные элементы финансовой отчетности

Активы - это ресурсы, контролируемые компанией в

Обязательство - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование

Обязательство - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование

Капитал - это доля в активах компании, остающаяся после вычета всех ее

Капитал - это доля в активах компании, остающаяся после вычета всех ее

ЦЕЛЬ 2. Определить основные критерии классификации доходов и расходов

Доход - это приращение

ЦЕЛЬ 2. Определить основные критерии классификации доходов и расходов

Доход - это приращение

Расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в

Расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в

6. Процесс включения в финансовую отчетность элементов, в соответствии с критериями

6. Процесс включения в финансовую отчетность элементов, в соответствии с критериями

Вероятность будущей экономической выгоды

Понятие вероятности связано со степенью неопределенности притока (или

Вероятность будущей экономической выгоды

Понятие вероятности связано со степенью неопределенности притока (или

Надежность оценки

Второй критерий признания предполагает, что статья имеет стоимостное выражение, которая

Надежность оценки

Второй критерий признания предполагает, что статья имеет стоимостное выражение, которая

ПРИМЕР - последующее признание

В начале судебного разбирательства бывает трудно оценить его результат, поэтому

ПРИМЕР - последующее признание В начале судебного разбирательства бывает трудно оценить его результат, поэтому

ПРИМЕР - расходы - непризнание актива

Заработная плата административного персонала относится на расход в

ПРИМЕР - расходы - непризнание актива Заработная плата административного персонала относится на расход в

Признание расходов

Расходы признаются при уменьшении экономических выгод (выраженного уменьшением актива или

Признание расходов

Расходы признаются при уменьшении экономических выгод (выраженного уменьшением актива или

7. Измерение элементов финансовой отчетности

Количественное измерение активов, обязательств, капитала, доходов

7. Измерение элементов финансовой отчетности

Количественное измерение активов, обязательств, капитала, доходов

Количественная оценка выражается в номинальных денежных единицах, но в условиях повышенного

Количественная оценка выражается в номинальных денежных единицах, но в условиях повышенного

Первоначальная стоимость – преимущественная стоимость, применяемая для количественного измерения элементов финансовой отчетности. Например,

Первоначальная стоимость – преимущественная стоимость, применяемая для количественного измерения элементов финансовой отчетности. Например,

Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных

Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных

Текущая дисконтированная стоимость, которую также называют приведенной стоимостью, представляет собою дисконтированную

Текущая дисконтированная стоимость, которую также называют приведенной стоимостью, представляет собою дисконтированную

8. Понятие поддержания капитала (финансовое поддержание капитала; физическое поддержание капитала

Концепция поддержания

8. Понятие поддержания капитала (финансовое поддержание капитала; физическое поддержание капитала

Концепция поддержания

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Виды смет

Виды смет Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Федеральное казначейство

Федеральное казначейство Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Инвестиции

Инвестиции Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Нестандартные аукционы

Нестандартные аукционы Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Управление оборотным капиталом

Управление оборотным капиталом Налог на имущество организаций

Налог на имущество организаций Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Внутрішній аудит в системі корпоративного управління

Внутрішній аудит в системі корпоративного управління Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Налог на имущество физических лиц

Налог на имущество физических лиц