- Объект налогообложения по земельному налогу

Содержание

- 2. Объект налогообложения по земельному налогу Объектом налогообложения являются земельные участки, которые расположены в пределах муниципального образования

- 3. Земельные участки, которые не признаются объектом налогообложения Земельные участки, которые не признаются объектом налогообложения Не каждый

- 4. 1. Земельные участки, изъятые из оборота Земельные участки изымаются из оборота в связи с тем, что

- 6. Скачать презентацию

Объект налогообложения по земельному налогу

Объектом налогообложения являются земельные участки, которые расположены

Объект налогообложения по земельному налогу

Объектом налогообложения являются земельные участки, которые расположены

Земельные участки, которые не признаются объектом налогообложения

Земельные участки, которые не признаются

Земельные участки, которые не признаются объектом налогообложения

Земельные участки, которые не признаются

1. Земельные участки, изъятые из оборота

Земельные участки изымаются из оборота в

1. Земельные участки, изъятые из оборота

Земельные участки изымаются из оборота в

Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Пенсия по старости

Пенсия по старости 17.1_Договор условного депонирования

17.1_Договор условного депонирования Анализ рисков и экономическая безопасность

Анализ рисков и экономическая безопасность Екологічний податок

Екологічний податок Технология построения семейного бюджета

Технология построения семейного бюджета Пенсионная система РФ

Пенсионная система РФ Риски инвестиционных проектов

Риски инвестиционных проектов Коммерческие банки

Коммерческие банки Налоговая система РФ

Налоговая система РФ Происхождение и суть денег

Происхождение и суть денег Личное финансовое планирование

Личное финансовое планирование Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Финансовая система

Финансовая система Шесть предложений по финансированию

Шесть предложений по финансированию Финансовая политика корпорации

Финансовая политика корпорации Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России

Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г

Результаты деятельности группы ОГК-2 по МСФО за 6 месяцев 2017 г Учет и анализ

Учет и анализ О введении института Единого налогового счета

О введении института Единого налогового счета Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

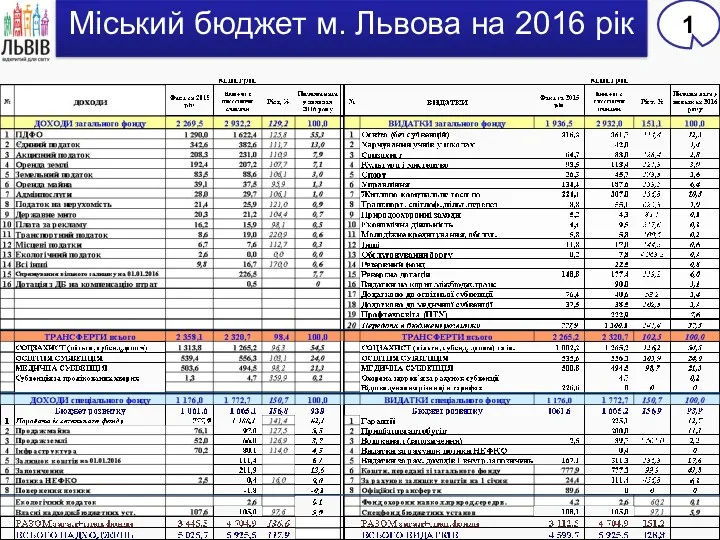

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Местные налоги. Экологические сборы

Местные налоги. Экологические сборы