- Межбюджетные отношения

Содержание

- 2. Вопросы лекции: 1. Содержание МБО 2. Основы разграничения расходных обязательств РФ, субъектов РФ и муниципальных образований

- 3. Правовые термины, которые надо знать для изучения данной темы: ПРЕДМЕТ ВЕДЕНИЯ – сфера общественных отношений, регулирование

- 4. Определение МБО: - взаимоотношения между публично-правовыми образованиями по вопросам: -регулирования бюджетных правоотношений, - организации и осуществления

- 5. МБО являются основным инструментом реализации принципов бюджетного федерализма, основанного на разграничении (т.е. законодательном закреплении на постоянной

- 6. Установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений

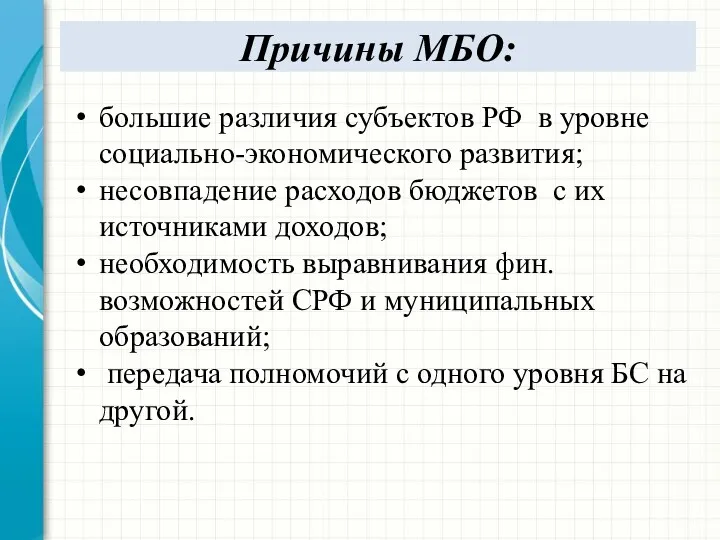

- 7. Причины МБО: большие различия субъектов РФ в уровне социально-экономического развития; несовпадение расходов бюджетов с их источниками

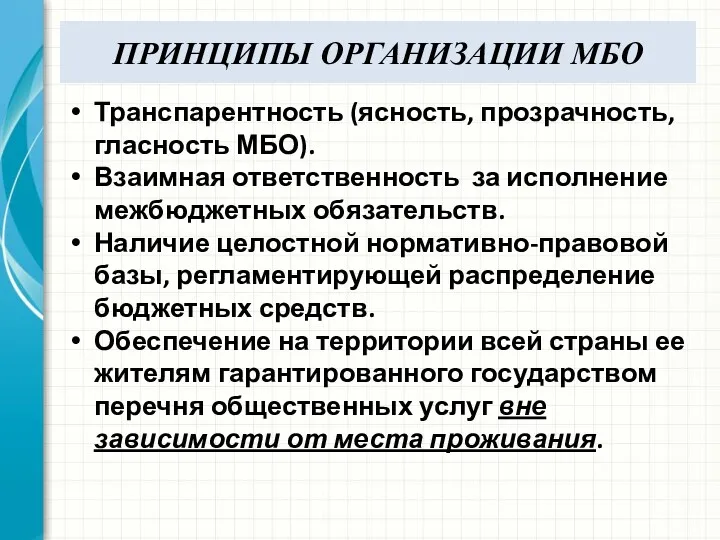

- 8. ПРИНЦИПЫ ОРГАНИЗАЦИИ МБО Транспарентность (ясность, прозрачность, гласность МБО). Взаимная ответственность за исполнение межбюджетных обязательств. Наличие целостной

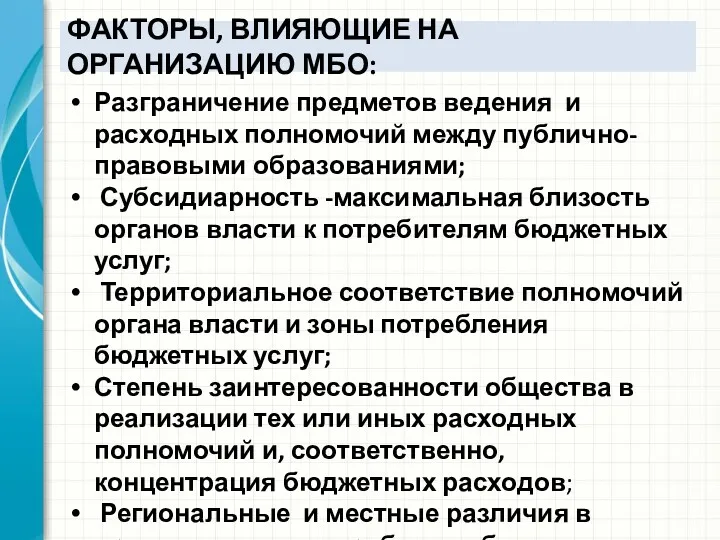

- 9. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОРГАНИЗАЦИЮ МБО: Разграничение предметов ведения и расходных полномочий между публично-правовыми образованиями; Субсидиарность -максимальная

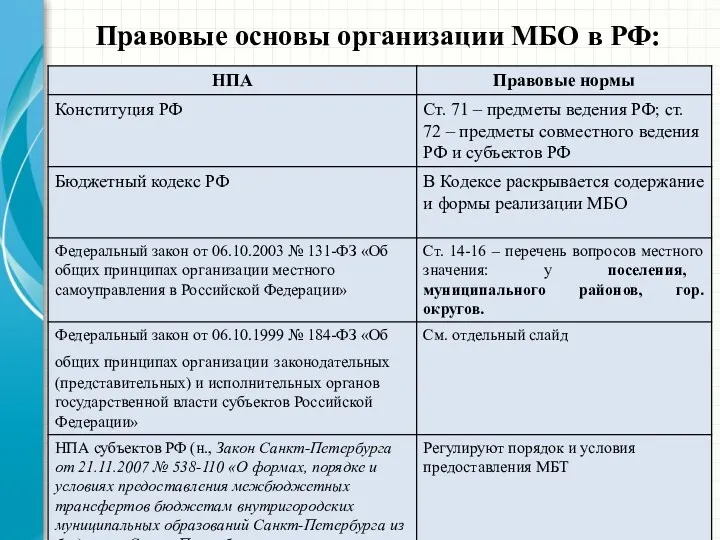

- 10. Правовые основы организации МБО в РФ:

- 11. Пример: Конституцией РФ разграничены предметы ведения и полномочия Российской Федерации и субъектов РФ. В ведении Федерации

- 12. Пример: ФЗ от 06.10.1999 № 184-ФЗ определены: общие принципы разграничения полномочий между ОГВ РФ и ОГВ

- 13. 2. Основы разграничения расходных обязательств РФ, CРФ, MO В зависимости от степени охвата предоставляемых услуг (страна

- 14. С 01.01.2005 г. в соответствии со ст. 84-86 БК РФ разграничены: не расходы, финансируемые за счет

- 15. Органы власти обязаны вести РЕЕСТРЫ РО – используемый при составлении проекта бюджета свод (перечень) законов, иных

- 16. 1 Разграничение доходов 2 Распределение доходов 3 Перераспределение доходов 3. Разграничение и распределение доходов между бюджетами

- 17. Разграничить доходы – означает законодательно закрепить за бюджетами разного уровня на постоянной основе конкретные видов доходов

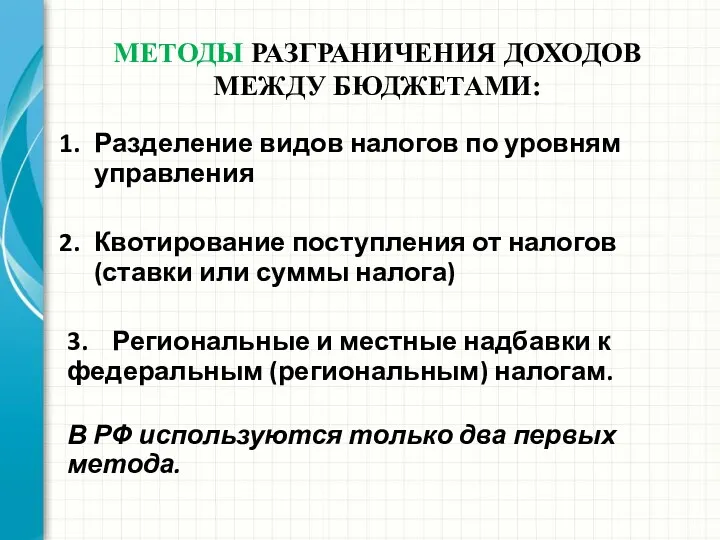

- 18. МЕТОДЫ РАЗГРАНИЧЕНИЯ ДОХОДОВ МЕЖДУ БЮДЖЕТАМИ: Разделение видов налогов по уровням управления Квотирование поступления от налогов (ставки

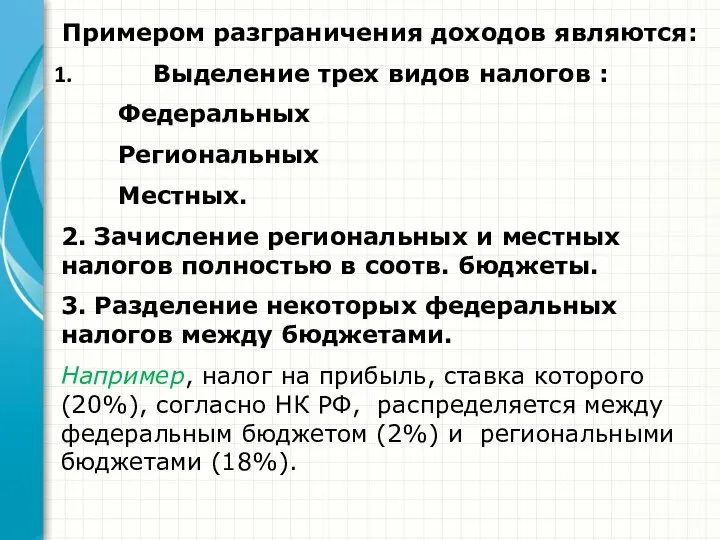

- 19. Примером разграничения доходов являются: Выделение трех видов налогов : Федеральных Региональных Местных. 2. Зачисление региональных и

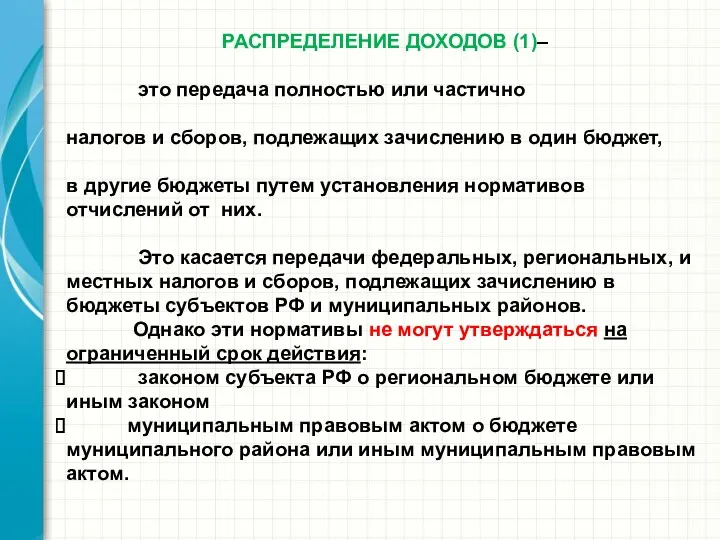

- 20. РАСПРЕДЕЛЕНИЕ ДОХОДОВ (1)– это передача полностью или частично налогов и сборов, подлежащих зачислению в один бюджет,

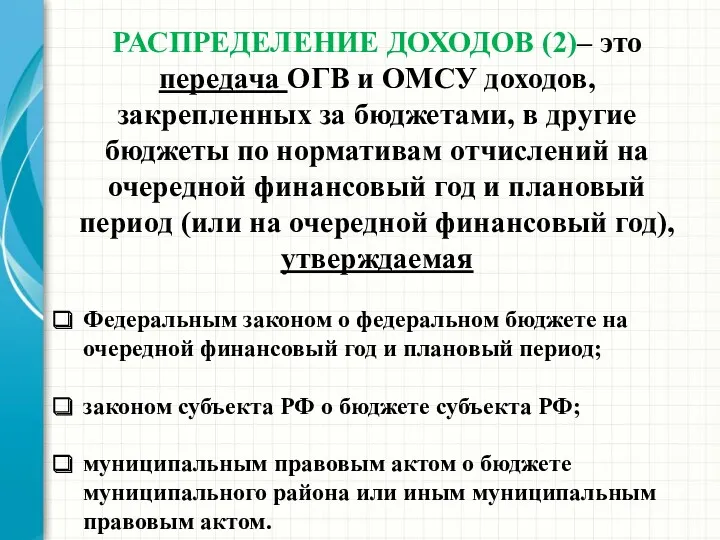

- 21. РАСПРЕДЕЛЕНИЕ ДОХОДОВ (2)– это передача ОГВ и ОМСУ доходов, закрепленных за бюджетами, в другие бюджеты по

- 22. 4. Необходимость межбюджетного перераспределения средств. Формы межбюджетных трансфертов Передача денежных средств от одного бюджета другому бюджету

- 23. Межбюджетные трансферты - средства, предоставляемые одним бюджетом другому бюджету бюджетной системы Российской Федерации (за исключением бюджетных

- 24. Межбюджетные трансферты бюджетам субъектов Российской Федерации (%)

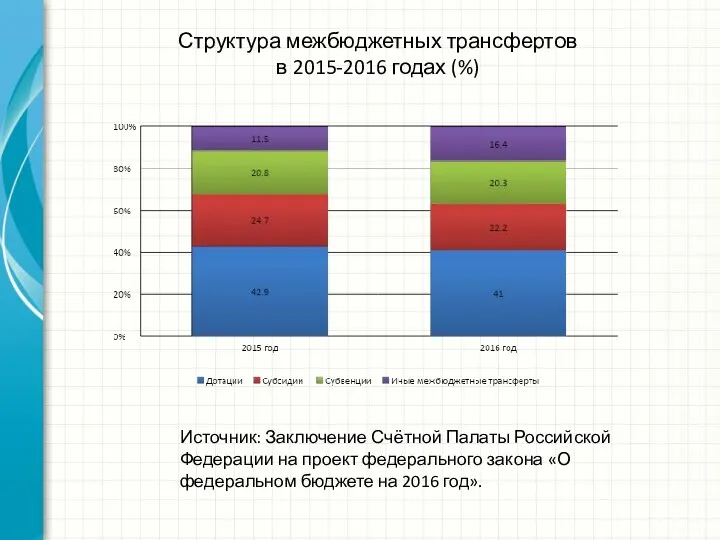

- 25. Структура межбюджетных трансфертов в 2015-2016 годах (%) Источник: Заключение Счётной Палаты Российской Федерации на проект федерального

- 26. Основной объем МБТ субъектам РФ – в рамках Государственных программ РФ

- 27. Межбюджетное перераспределение средств ® Дотации на ВБО Субвен-ции Межбюджет-ные субсидии Межбюджетные трансферты Безвозмездные поступления Иные МБТ

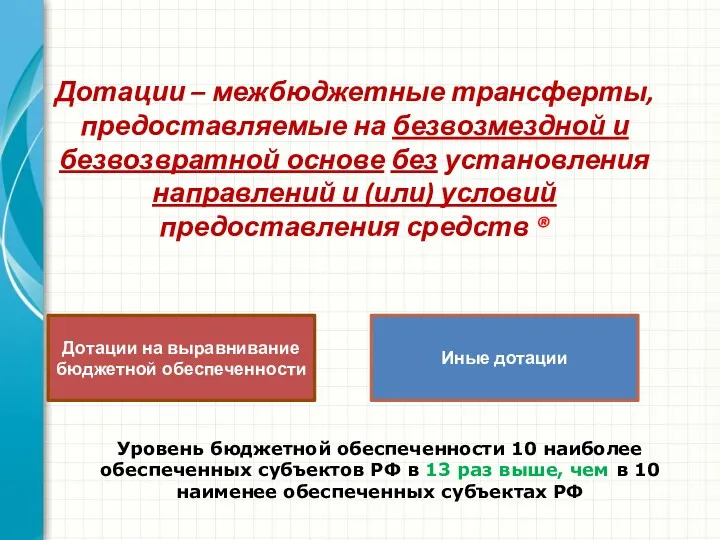

- 28. Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий

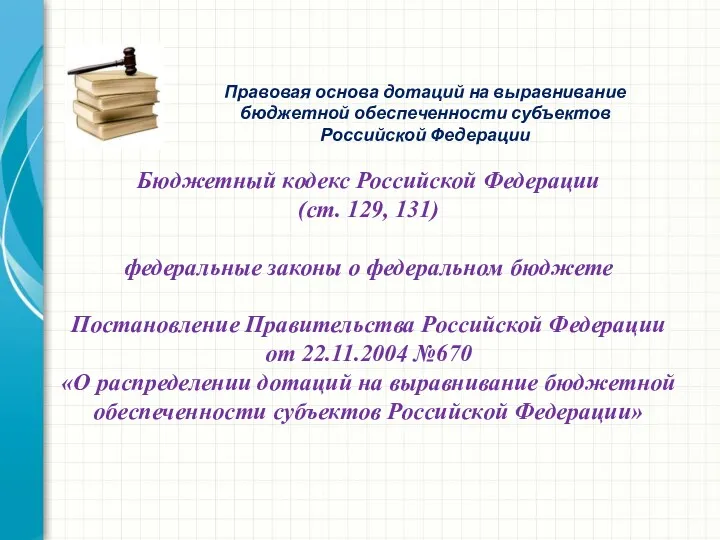

- 29. Бюджетный кодекс Российской Федерации (ст. 129, 131) федеральные законы о федеральном бюджете Постановление Правительства Российской Федерации

- 30. Дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации Субъектам Российской Федерации, у которых расчетная бюджетная обеспеченность

- 31. Межбюджетные субсидии – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе на условиях целевого софинансирования расходных

- 33. Предоставление субсидий бюджетам субъектов РФ может предусматриваться государственными программами РФ Государственными программами РФ может быть предусмотрено

- 34. Бюджетная обеспеченность субъектов Российской Федерации до и после распределения субсидий в 2014 году

- 35. Межбюджетные субсидии в Российской Федерации ® федеральный бюджет бюджет субъекта РФ местные бюджеты бюджеты поселений 1

- 36. Бюджетный кодекс Российской Федерации (ст. 129, 132) федеральные законы о федеральном бюджете Постановление Правительства Российской Федерации

- 37. Субвенции – межбюджетные трансферты, предоставляемые на безвозмезной и безвозвратной основе в целях финансового обеспечения в полном

- 38. Субвенции бюджетам субъектов РФ Единая субвенция Иные субвенции, в т.ч.: на реализацию полномочий в части ЖКУ

- 39. Бюджетный кодекс Российской Федерации (ст. 129, 133) федеральные законы, предусматривающие передачу полномочий федеральных органов государственной власти

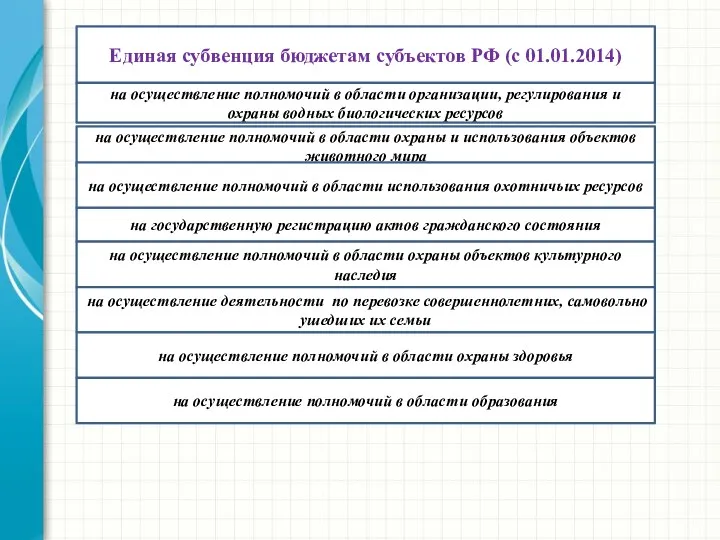

- 41. Единая субвенция бюджетам субъектов РФ (с 01.01.2014) на осуществление полномочий в области организации, регулирования и охраны

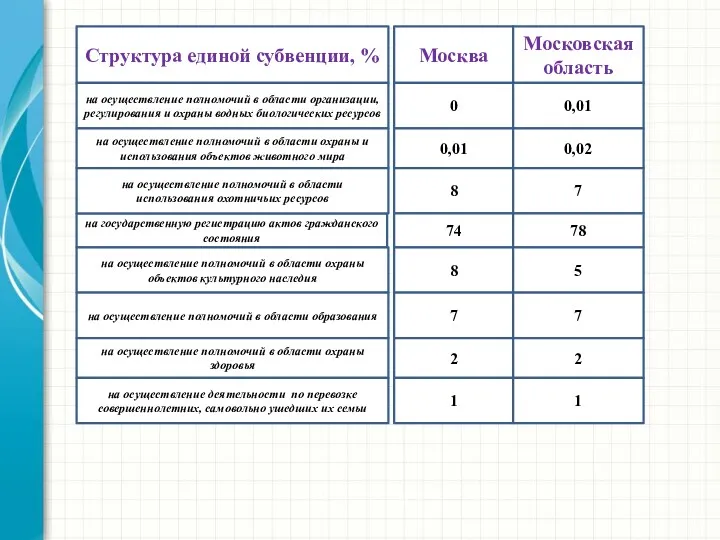

- 42. Структура единой субвенции, % на осуществление полномочий в области организации, регулирования и охраны водных биологических ресурсов

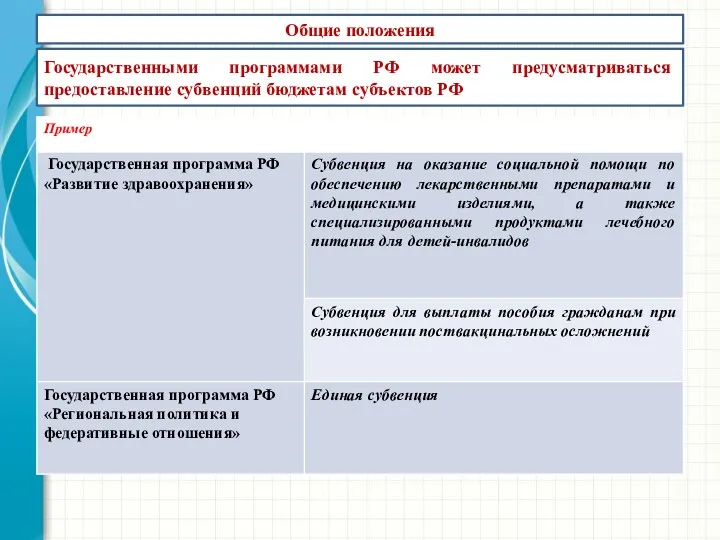

- 43. Общие положения Государственными программами РФ может предусматриваться предоставление субвенций бюджетам субъектов РФ

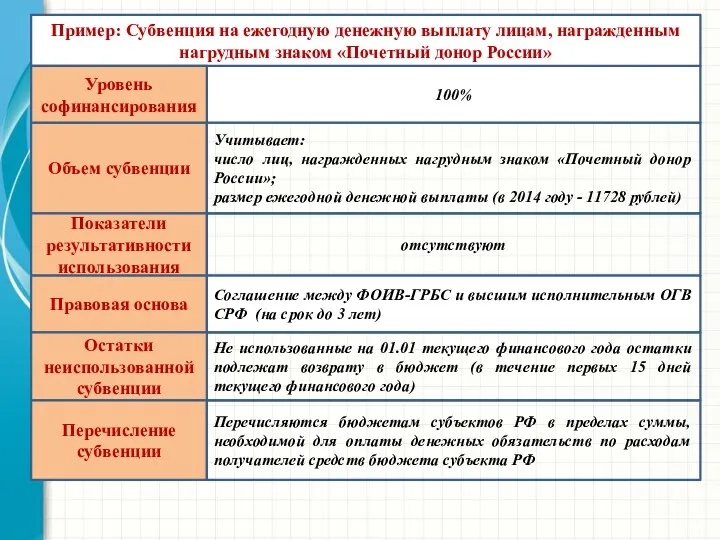

- 45. Объем субвенции Учитывает: число лиц, награжденных нагрудным знаком «Почетный донор России»; размер ежегодной денежной выплаты (в

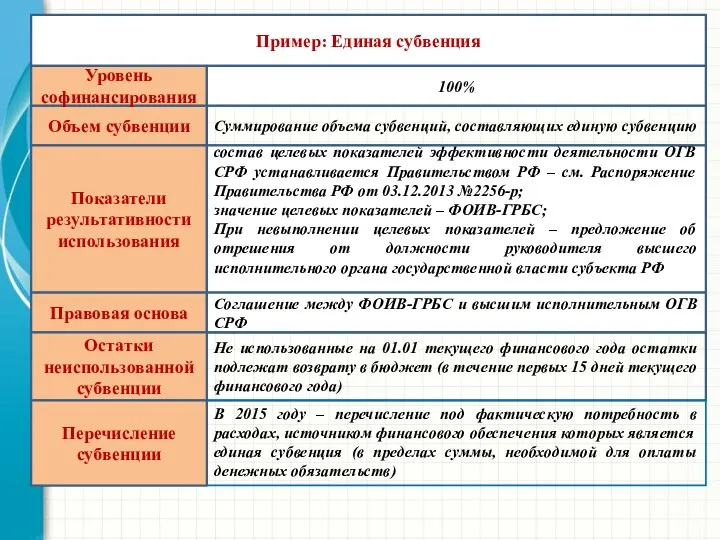

- 46. Объем субвенции Суммирование объема субвенций, составляющих единую субвенцию Показатели результативности использования состав целевых показателей эффективности деятельности

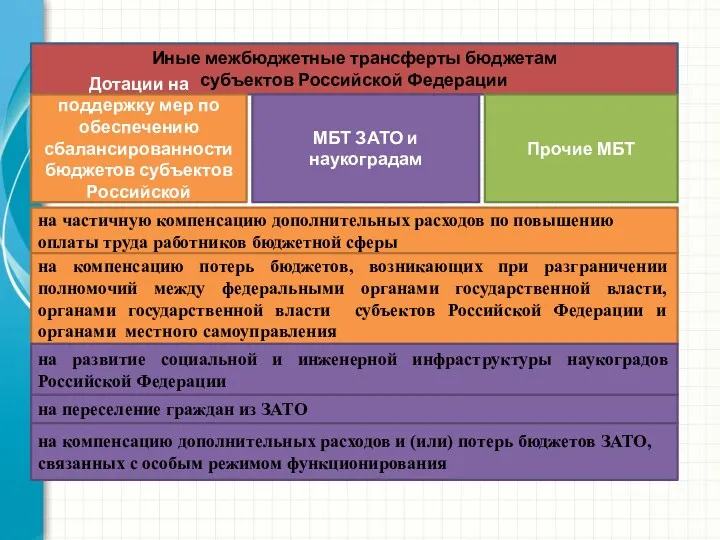

- 47. Иные межбюджетные трансферты бюджетам субъектов Российской Федерации Дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов

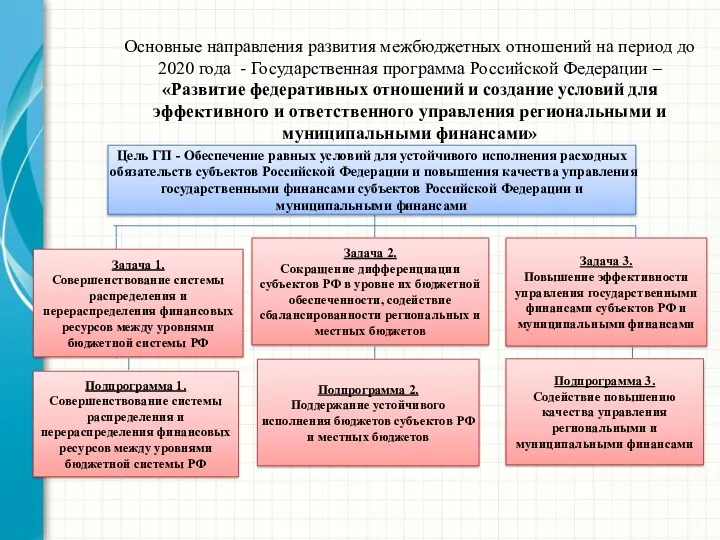

- 48. Цель ГП - Обеспечение равных условий для устойчивого исполнения расходных обязательств субъектов Российской Федерации и повышения

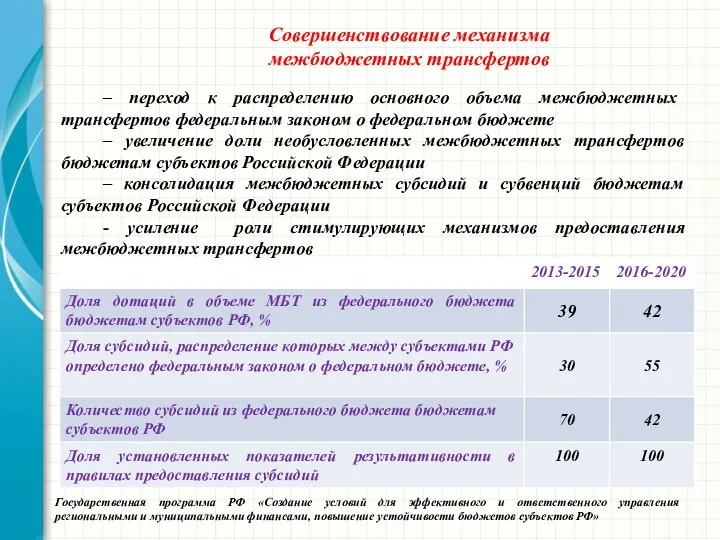

- 49. – переход к распределению основного объема межбюджетных трансфертов федеральным законом о федеральном бюджете – увеличение доли

- 50. 5. Межбюджетные трансферты из федерального бюджета бюджету субъекта Российской Федерации ® Федеральный бюджет Бюджет субъекта Российской

- 52. Дополнительные условия предоставления межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации ©

- 53. Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации в 2009-2013 годах

- 54. Система межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ должна быть ориентирована на необходимость обеспечения гарантированных

- 55. Основные проблемы выравнивания бюджетной обеспеченности: изъятие в больших размерах доходов у регионов-доноров снижает их стимулы к

- 56. Дотации на выравнивание бюджетной обеспеченности из ФБ в бюджеты СРФ: Дотации предоставляются из Федерального фонда финансовой

- 57. Порядок приостановления (сокращения) предоставления межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской Федерации – Приказ Министерства

- 58. Удельный вес дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации в общем объеме дотаций бюджетам субъектов

- 59. Удельный вес субъектов Российской Федерации, получающих дотации на выравнивание бюджетной обеспеченности, в общем количестве субъектов Российской

- 60. Удельный вес высокодотационных субъектов Российской Федерации в общем количестве субъектов Российской Федерации в 2008-2012 гг.

- 61. Динамика объема дотаций на выравнивание бюджетной обеспеченности из ФБ в бюджеты СРФ в 2008-2013 гг. (тыс.руб.)

- 62. Принципы распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации (см. Постановление Правительства Российской Федерации

- 63. Распределение межбюджетных субсидий на софинансирование государственных полномочий ОГВ субъекта РФ (2012 г.)

- 65. Доля субсидий в общем объеме межбюджетных трансфертов из федерального бюджета бюджетам СРФ:

- 66. Объем субсидий из федерального бюджета бюджетам субъектов Российской Федерации в 2008 – 2012 годах (млрд. руб.)

- 67. Межбюджетные трансферты из местных бюджетов бюджету субъекта Российской Федерации ® Бюджеты муниципальных районов Бюджеты городских округов

- 68. 6. Особенности предоставления межбюджетных трансфертов местным бюджетам Формами МБТ, предоставляемых местным бюджетам, являются: дотации на выравнивание

- 69. Дотации на выравнивание бюджетной обеспеченности городских и сельских послений Поселениям, у которых расчетная бюджетная обеспеченность ниже

- 70. Дотации на выравнивание бюд. обеспеченности поселений из бюджета муниципального района предоставляются поселениям, входящим в состав данного

- 71. Субсидии из бюджета субъекта РФ местным бюджетам, предоставляемые в целях софинансирования расходных обязательств, связанных с решением

- 72. Субвенции из бюджета субъекта РФ местным бюджетам, предоставляемые в целях финансового обеспечения расходных обязательств муниципальных образований,

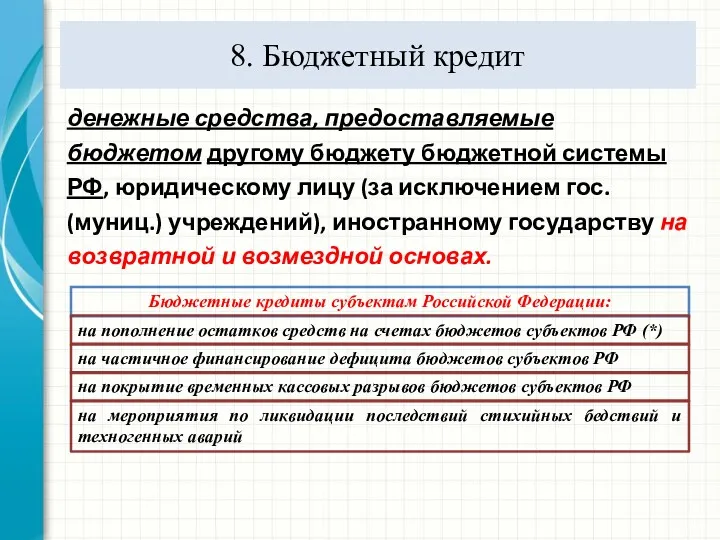

- 73. 8. Бюджетный кредит денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы РФ, юридическому лицу (за исключением

- 74. 1/12 утвержденного законом субъекта РФ о бюджете субъекта РФ объема доходов бюджета субъекта РФ, за исключением

- 75. - в случае, если прогнозируемые расходы консолидированного бюджета субъекта РФ превышают его доходы, а также в

- 76. Бюджетный кредит на частичное финансирование дефицита бюджетов субъектов РФ: Основания Договор между МФ РФ и уполномоченным

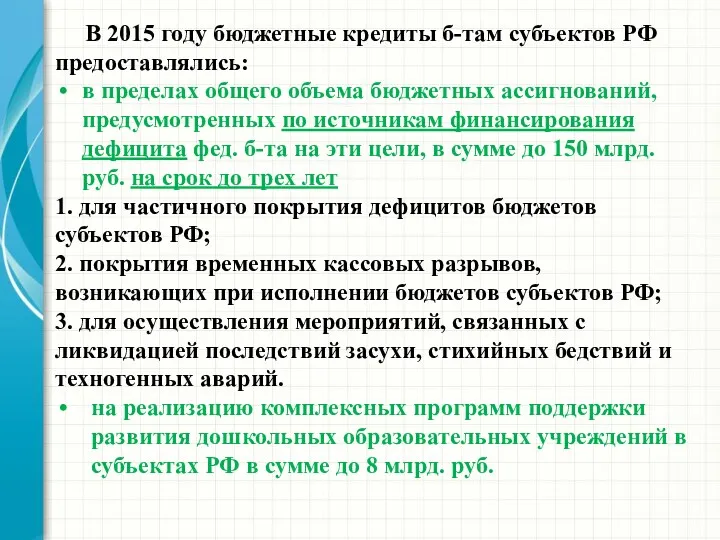

- 77. В 2015 году бюджетные кредиты б-там субъектов РФ предоставлялись: в пределах общего объема бюджетных ассигнований, предусмотренных

- 78. Плата за пользование бюджетными кредитами: 0 процентов - для осуществления мероприятий, связанных с ликвидацией последствий стихийных

- 79. Местным бюджетам из б-та субъекта РФ могут предоставляться бюджетные кредиты на срок до трех лет. Основания,

- 80. Бюджетные кредиты также могут предоставляться бюджетам поселений из бюджетов муниципальных районов на срок до трех лет

- 82. Скачать презентацию

Вопросы лекции:

1. Содержание МБО

2. Основы разграничения расходных обязательств РФ, субъектов РФ и

Вопросы лекции:

1. Содержание МБО

2. Основы разграничения расходных обязательств РФ, субъектов РФ и

Правовые термины, которые надо знать для изучения данной темы:

ПРЕДМЕТ ВЕДЕНИЯ

Правовые термины, которые надо знать для изучения данной темы:

ПРЕДМЕТ ВЕДЕНИЯ

Определение МБО:

- взаимоотношения между публично-правовыми образованиями по вопросам:

-регулирования бюджетных правоотношений,

-

Определение МБО:

- взаимоотношения между публично-правовыми образованиями по вопросам:

-регулирования бюджетных правоотношений,

-

МБО являются основным инструментом реализации принципов бюджетного федерализма, основанного на разграничении

МБО являются основным инструментом реализации принципов бюджетного федерализма, основанного на разграничении

Установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ

Установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ

Причины МБО:

большие различия субъектов РФ в уровне социально-экономического развития;

несовпадение расходов

Причины МБО:

большие различия субъектов РФ в уровне социально-экономического развития;

несовпадение расходов

ПРИНЦИПЫ ОРГАНИЗАЦИИ МБО

Транспарентность (ясность, прозрачность, гласность МБО).

Взаимная ответственность за исполнение межбюджетных

ПРИНЦИПЫ ОРГАНИЗАЦИИ МБО

Транспарентность (ясность, прозрачность, гласность МБО).

Взаимная ответственность за исполнение межбюджетных

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОРГАНИЗАЦИЮ МБО:

Разграничение предметов ведения и расходных полномочий

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОРГАНИЗАЦИЮ МБО:

Разграничение предметов ведения и расходных полномочий

Правовые основы организации МБО в РФ:

Правовые основы организации МБО в РФ:

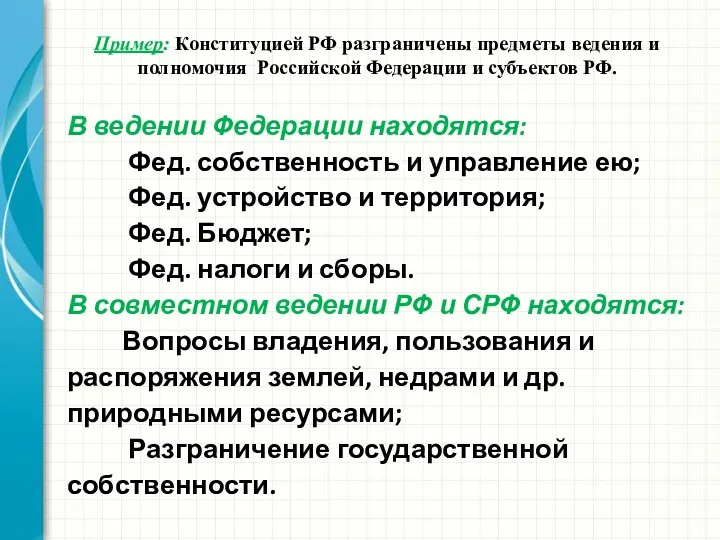

Пример: Конституцией РФ разграничены предметы ведения и полномочия Российской Федерации и

Пример: Конституцией РФ разграничены предметы ведения и полномочия Российской Федерации и

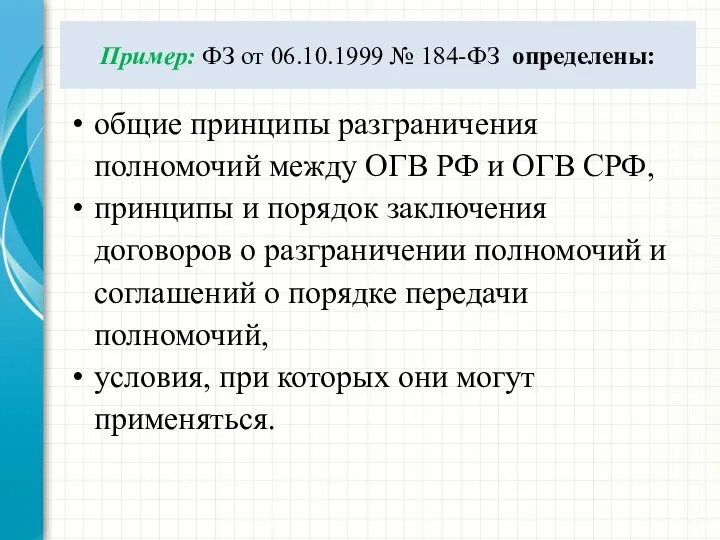

Пример: ФЗ от 06.10.1999 № 184-ФЗ определены:

общие принципы разграничения полномочий между

Пример: ФЗ от 06.10.1999 № 184-ФЗ определены:

общие принципы разграничения полномочий между

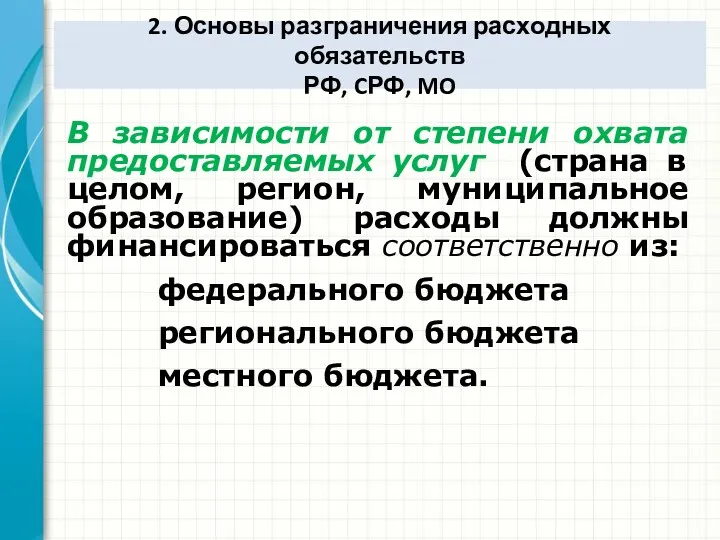

2. Основы разграничения расходных обязательств

РФ, CРФ, MO

В зависимости от степени

2. Основы разграничения расходных обязательств

РФ, CРФ, MO

В зависимости от степени

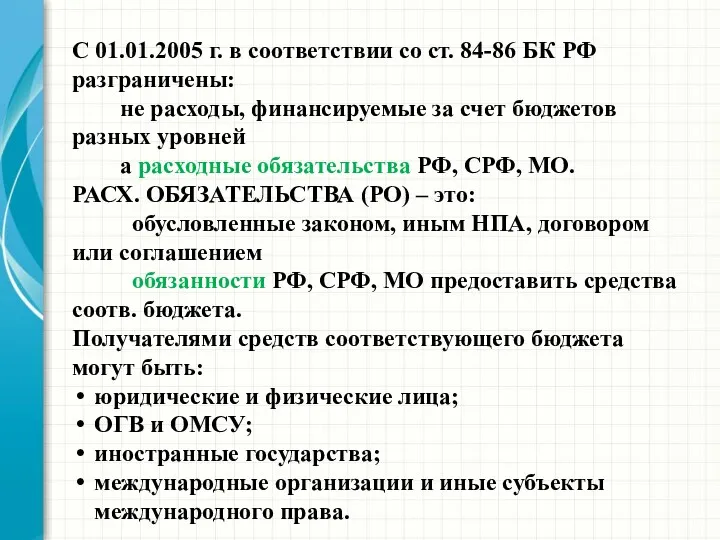

С 01.01.2005 г. в соответствии со ст. 84-86 БК РФ разграничены:

С 01.01.2005 г. в соответствии со ст. 84-86 БК РФ разграничены:

Органы власти обязаны вести РЕЕСТРЫ РО –

используемый при составлении проекта

Органы власти обязаны вести РЕЕСТРЫ РО –

используемый при составлении проекта

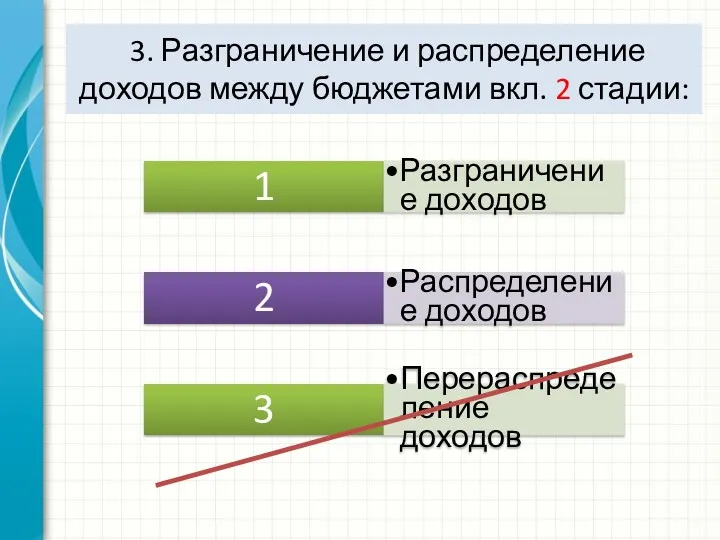

1

Разграничение доходов

2

Распределение доходов

3

Перераспределение доходов

3. Разграничение и распределение доходов между бюджетами

1

Разграничение доходов

2

Распределение доходов

3

Перераспределение доходов

3. Разграничение и распределение доходов между бюджетами

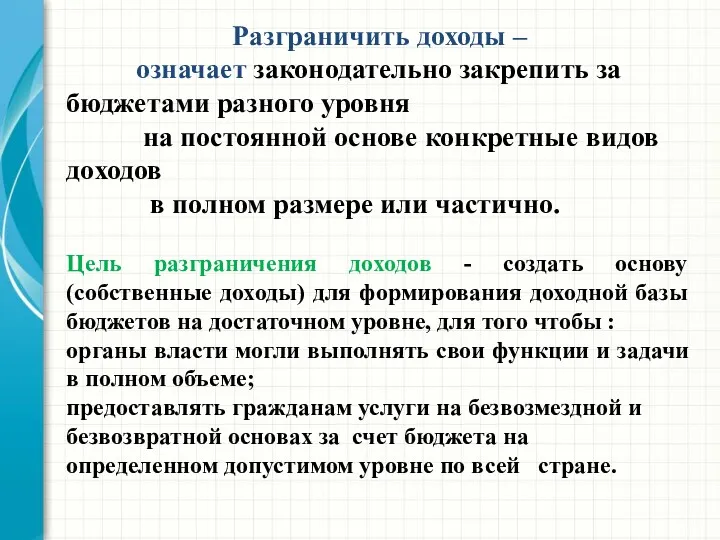

Разграничить доходы –

означает законодательно закрепить за бюджетами разного уровня

Разграничить доходы –

означает законодательно закрепить за бюджетами разного уровня

МЕТОДЫ РАЗГРАНИЧЕНИЯ ДОХОДОВ МЕЖДУ БЮДЖЕТАМИ:

Разделение видов налогов по уровням управления

Квотирование поступления

МЕТОДЫ РАЗГРАНИЧЕНИЯ ДОХОДОВ МЕЖДУ БЮДЖЕТАМИ:

Разделение видов налогов по уровням управления

Квотирование поступления

Примером разграничения доходов являются:

Выделение трех видов налогов :

Федеральных

Региональных

Примером разграничения доходов являются:

Выделение трех видов налогов :

Федеральных

Региональных

РАСПРЕДЕЛЕНИЕ ДОХОДОВ (1)–

это передача полностью или частично

налогов и сборов, подлежащих

РАСПРЕДЕЛЕНИЕ ДОХОДОВ (1)–

это передача полностью или частично

налогов и сборов, подлежащих

РАСПРЕДЕЛЕНИЕ ДОХОДОВ (2)– это передача ОГВ и ОМСУ доходов, закрепленных за

РАСПРЕДЕЛЕНИЕ ДОХОДОВ (2)– это передача ОГВ и ОМСУ доходов, закрепленных за

4. Необходимость межбюджетного перераспределения средств. Формы межбюджетных трансфертов

Передача денежных средств от

4. Необходимость межбюджетного перераспределения средств. Формы межбюджетных трансфертов

Передача денежных средств от

Межбюджетные трансферты

- средства, предоставляемые одним бюджетом другому бюджету бюджетной системы Российской

Межбюджетные трансферты

- средства, предоставляемые одним бюджетом другому бюджету бюджетной системы Российской

Межбюджетные трансферты

бюджетам субъектов Российской Федерации (%)

Межбюджетные трансферты

бюджетам субъектов Российской Федерации (%)

Структура межбюджетных трансфертов

в 2015-2016 годах (%)

Источник: Заключение Счётной Палаты Российской

Структура межбюджетных трансфертов

в 2015-2016 годах (%)

Источник: Заключение Счётной Палаты Российской

Основной объем МБТ субъектам РФ – в рамках Государственных программ РФ

Основной объем МБТ субъектам РФ – в рамках Государственных программ РФ

Межбюджетное перераспределение средств ®

Дотации на ВБО

Субвен-ции

Межбюджет-ные субсидии

Межбюджетные трансферты

Безвозмездные поступления

Иные МБТ

Бюджетные кредиты

Межбюджетное перераспределение средств ®

Дотации на ВБО

Субвен-ции

Межбюджет-ные субсидии

Межбюджетные трансферты

Безвозмездные поступления

Иные МБТ

Бюджетные кредиты

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без

Бюджетный кодекс Российской Федерации

(ст. 129, 131)

федеральные законы о федеральном бюджете

Постановление

Бюджетный кодекс Российской Федерации

(ст. 129, 131)

федеральные законы о федеральном бюджете

Постановление

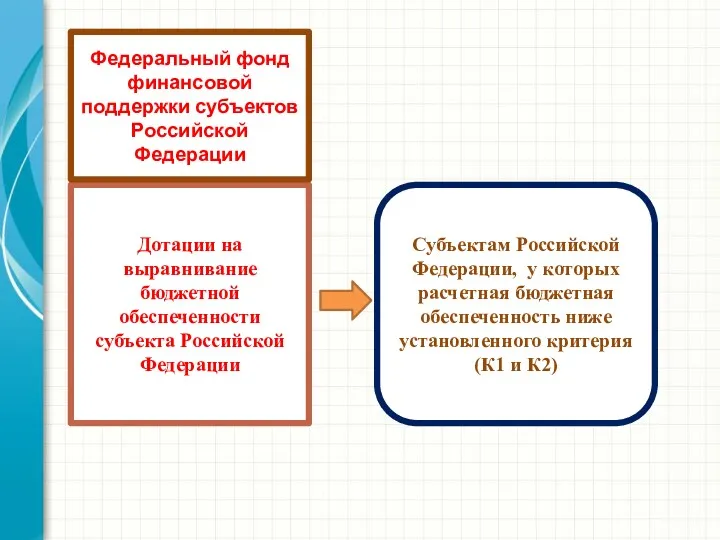

Дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации

Субъектам Российской Федерации, у

Дотации на выравнивание бюджетной обеспеченности субъекта Российской Федерации

Субъектам Российской Федерации, у

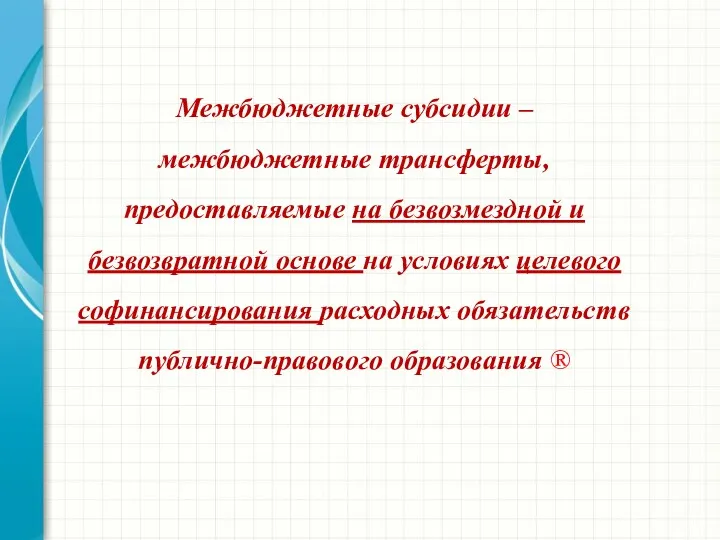

Межбюджетные субсидии – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе

Межбюджетные субсидии – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе

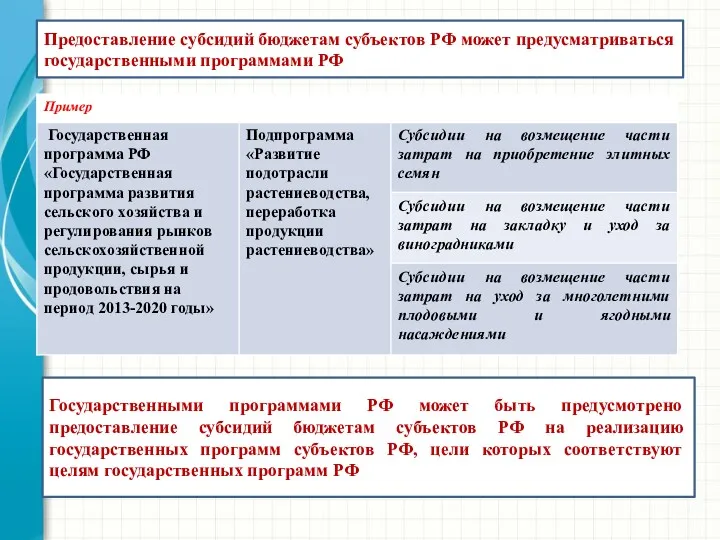

Предоставление субсидий бюджетам субъектов РФ может предусматриваться государственными программами РФ

Государственными программами

Предоставление субсидий бюджетам субъектов РФ может предусматриваться государственными программами РФ

Государственными программами

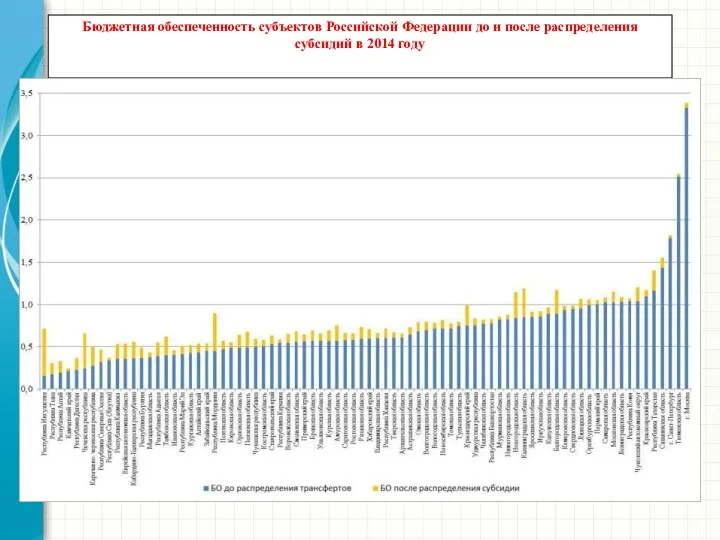

Бюджетная обеспеченность субъектов Российской Федерации до и после распределения субсидий в

Бюджетная обеспеченность субъектов Российской Федерации до и после распределения субсидий в

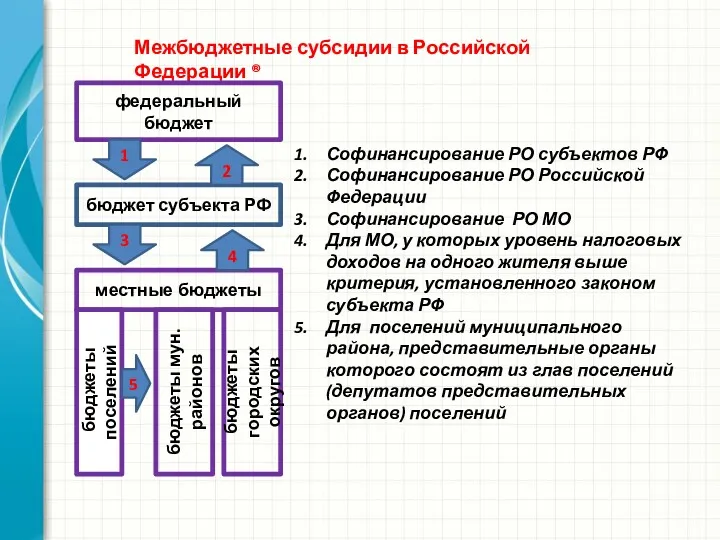

Межбюджетные субсидии в Российской Федерации ®

федеральный бюджет

бюджет субъекта РФ

местные бюджеты

бюджеты

Межбюджетные субсидии в Российской Федерации ®

федеральный бюджет

бюджет субъекта РФ

местные бюджеты

бюджеты

Бюджетный кодекс Российской Федерации

(ст. 129, 132)

федеральные законы о федеральном бюджете

Постановление

Бюджетный кодекс Российской Федерации

(ст. 129, 132)

федеральные законы о федеральном бюджете

Постановление

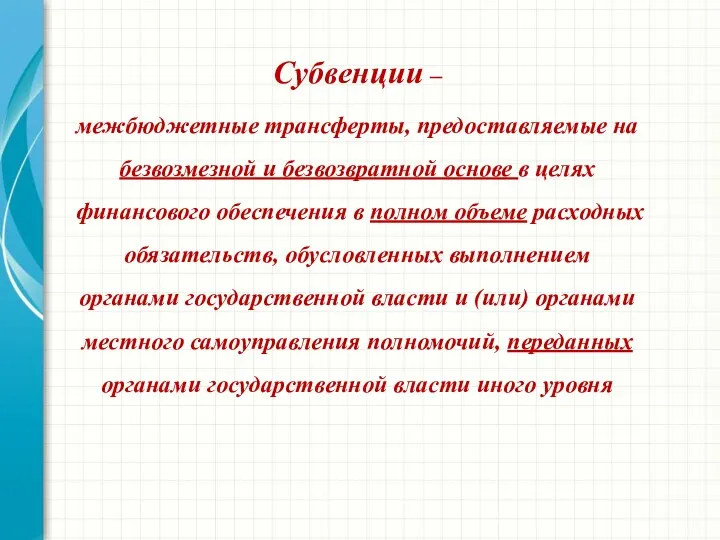

Субвенции –

межбюджетные трансферты, предоставляемые на безвозмезной и безвозвратной основе в

Субвенции –

межбюджетные трансферты, предоставляемые на безвозмезной и безвозвратной основе в

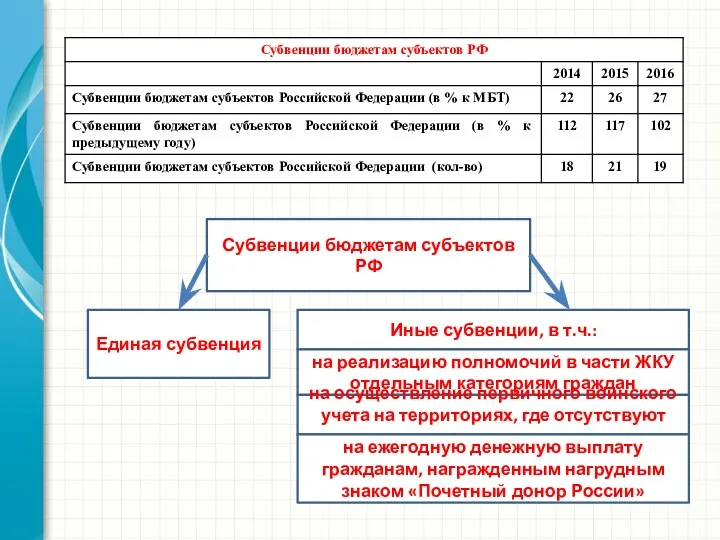

Субвенции бюджетам субъектов РФ

Единая субвенция

Иные субвенции, в т.ч.:

на реализацию полномочий в

Субвенции бюджетам субъектов РФ

Единая субвенция

Иные субвенции, в т.ч.:

на реализацию полномочий в

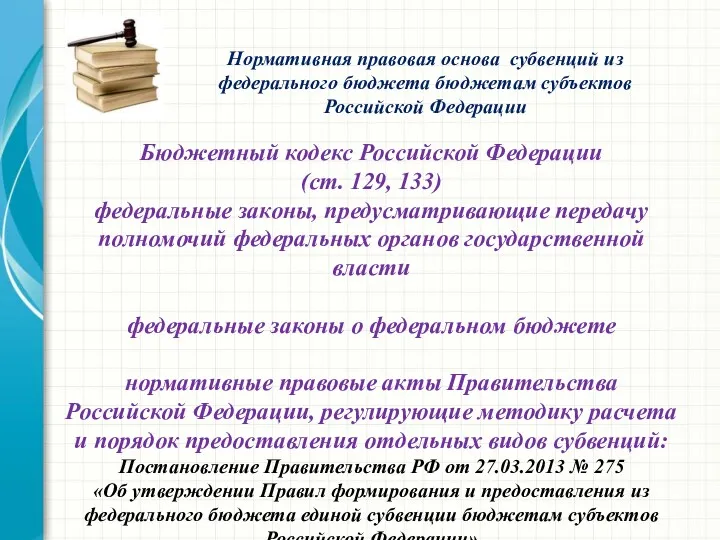

Бюджетный кодекс Российской Федерации

(ст. 129, 133)

федеральные законы, предусматривающие передачу полномочий

Бюджетный кодекс Российской Федерации

(ст. 129, 133)

федеральные законы, предусматривающие передачу полномочий

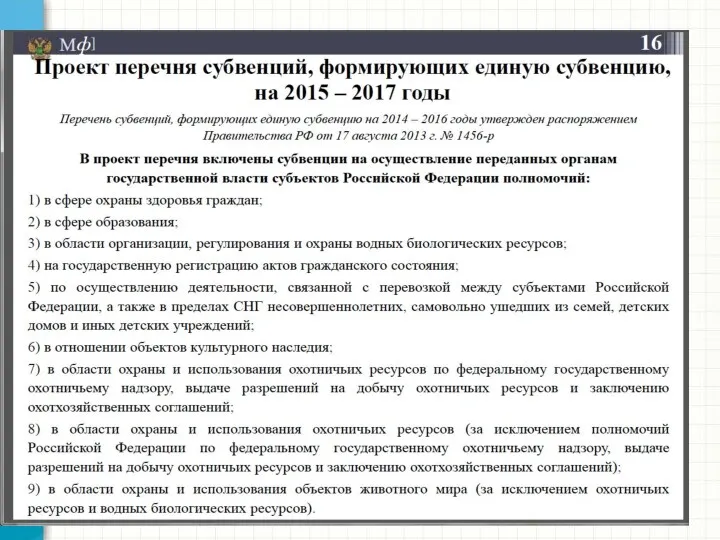

Единая субвенция бюджетам субъектов РФ (с 01.01.2014)

на осуществление полномочий в области

Единая субвенция бюджетам субъектов РФ (с 01.01.2014)

на осуществление полномочий в области

Структура единой субвенции, %

на осуществление полномочий в области организации, регулирования и

Структура единой субвенции, %

на осуществление полномочий в области организации, регулирования и

Общие положения

Государственными программами РФ может предусматриваться предоставление субвенций бюджетам субъектов РФ

Общие положения

Государственными программами РФ может предусматриваться предоставление субвенций бюджетам субъектов РФ

Объем субвенции

Учитывает:

число лиц, награжденных нагрудным знаком «Почетный донор России»;

размер ежегодной

Объем субвенции

Учитывает:

число лиц, награжденных нагрудным знаком «Почетный донор России»;

размер ежегодной

Объем субвенции

Суммирование объема субвенций, составляющих единую субвенцию

Показатели результативности использования

состав целевых

Объем субвенции

Суммирование объема субвенций, составляющих единую субвенцию

Показатели результативности использования

состав целевых

Иные межбюджетные трансферты бюджетам

субъектов Российской Федерации

Дотации на поддержку мер по

Иные межбюджетные трансферты бюджетам

субъектов Российской Федерации

Дотации на поддержку мер по

Цель ГП - Обеспечение равных условий для устойчивого исполнения расходных обязательств

Цель ГП - Обеспечение равных условий для устойчивого исполнения расходных обязательств

– переход к распределению основного объема межбюджетных трансфертов федеральным законом о

– переход к распределению основного объема межбюджетных трансфертов федеральным законом о

5. Межбюджетные трансферты из федерального бюджета бюджету субъекта Российской Федерации ®

Федеральный

5. Межбюджетные трансферты из федерального бюджета бюджету субъекта Российской Федерации ®

Федеральный

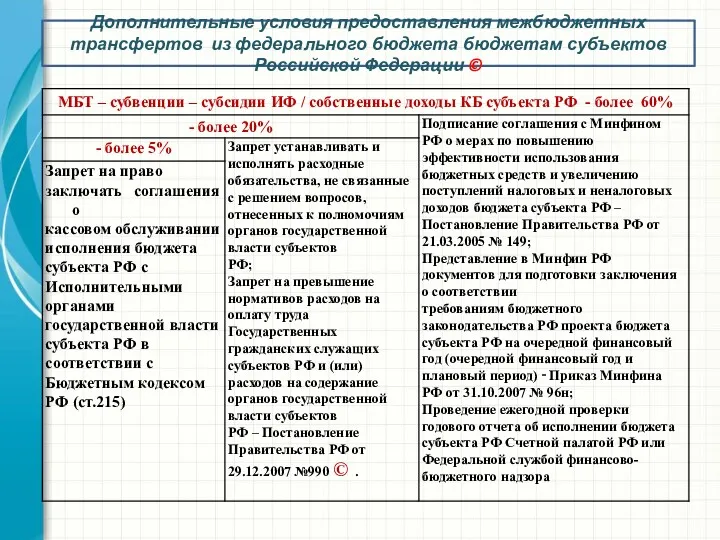

Дополнительные условия предоставления межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской

Дополнительные условия предоставления межбюджетных трансфертов из федерального бюджета бюджетам субъектов Российской

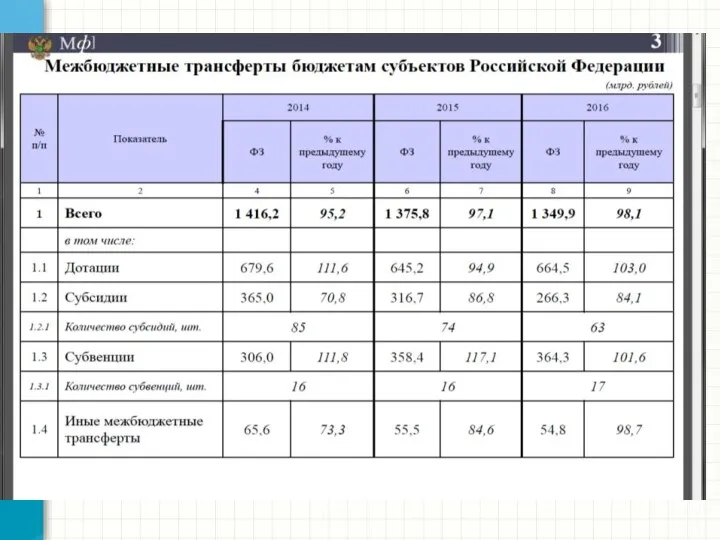

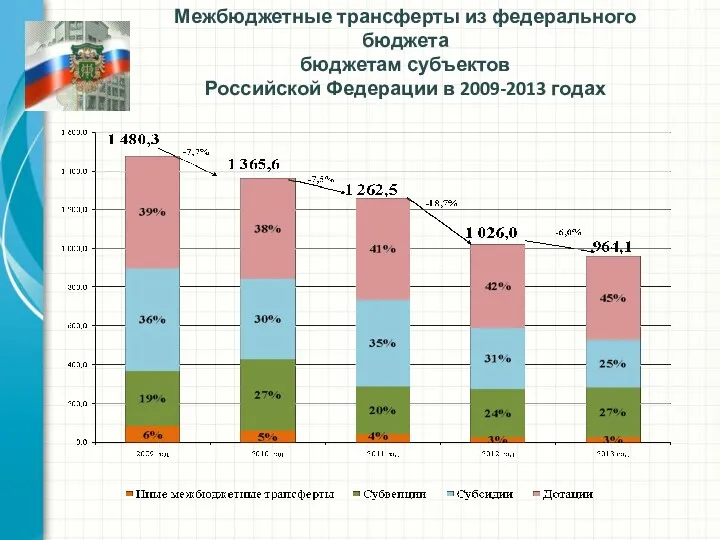

Межбюджетные трансферты из федерального бюджета

бюджетам субъектов

Российской Федерации в 2009-2013

Межбюджетные трансферты из федерального бюджета

бюджетам субъектов

Российской Федерации в 2009-2013

Система межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ

должна

Система межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ

должна

Основные проблемы выравнивания бюджетной обеспеченности:

изъятие в больших размерах доходов

Основные проблемы выравнивания бюджетной обеспеченности:

изъятие в больших размерах доходов

Дотации на выравнивание бюджетной обеспеченности из ФБ в бюджеты СРФ:

Дотации предоставляются

Дотации на выравнивание бюджетной обеспеченности из ФБ в бюджеты СРФ:

Дотации предоставляются

Порядок приостановления (сокращения) предоставления межбюджетных трансфертов из федерального бюджета бюджетам субъектов

Порядок приостановления (сокращения) предоставления межбюджетных трансфертов из федерального бюджета бюджетам субъектов

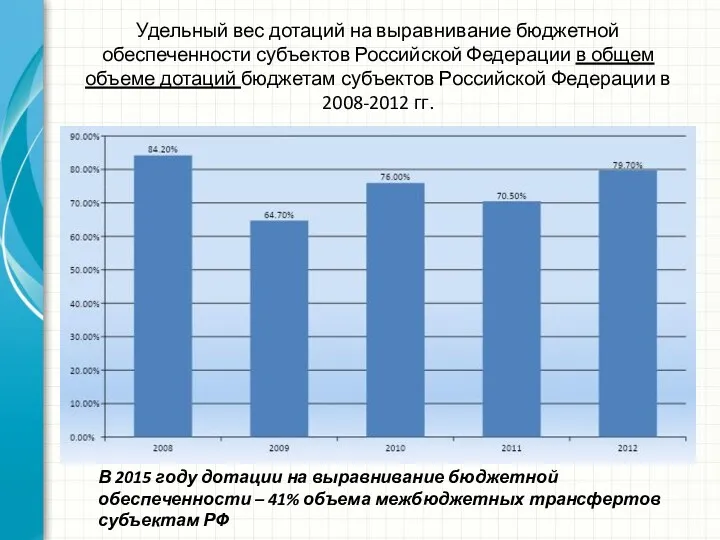

Удельный вес дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации в

Удельный вес дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации в

Удельный вес субъектов Российской Федерации, получающих дотации на выравнивание бюджетной обеспеченности,

Удельный вес субъектов Российской Федерации, получающих дотации на выравнивание бюджетной обеспеченности,

Удельный вес высокодотационных субъектов Российской Федерации в общем количестве

субъектов Российской Федерации

Удельный вес высокодотационных субъектов Российской Федерации в общем количестве субъектов Российской Федерации

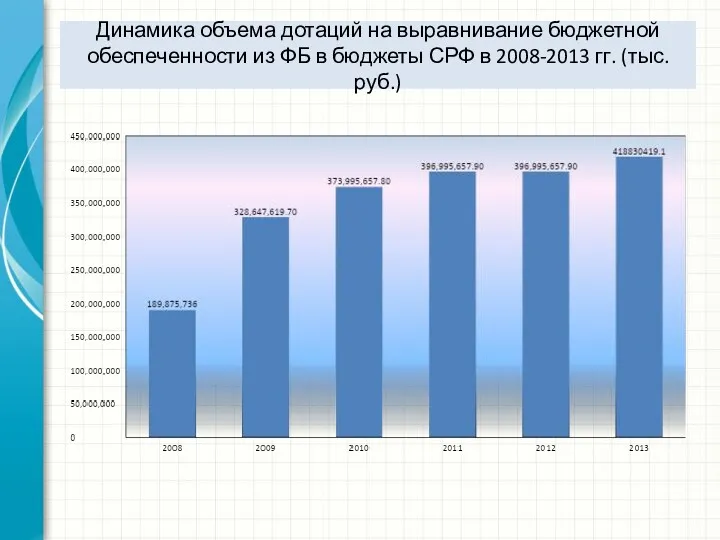

Динамика объема дотаций на выравнивание бюджетной обеспеченности из ФБ в бюджеты

Динамика объема дотаций на выравнивание бюджетной обеспеченности из ФБ в бюджеты

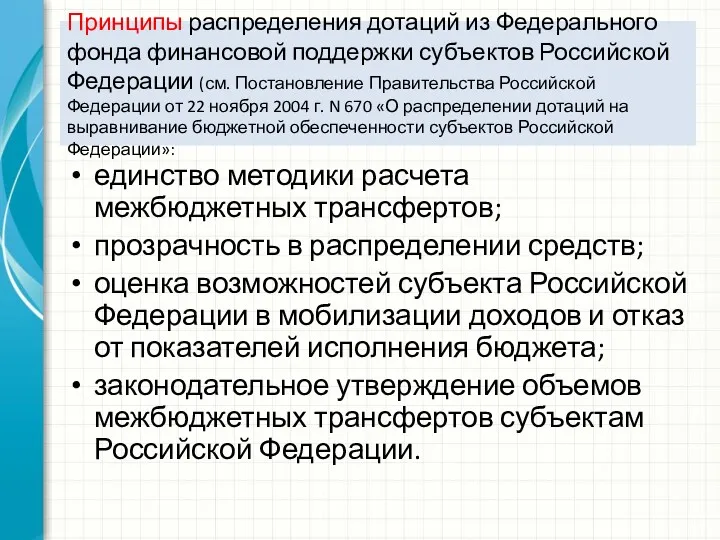

Принципы распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации

Принципы распределения дотаций из Федерального фонда финансовой поддержки субъектов Российской Федерации

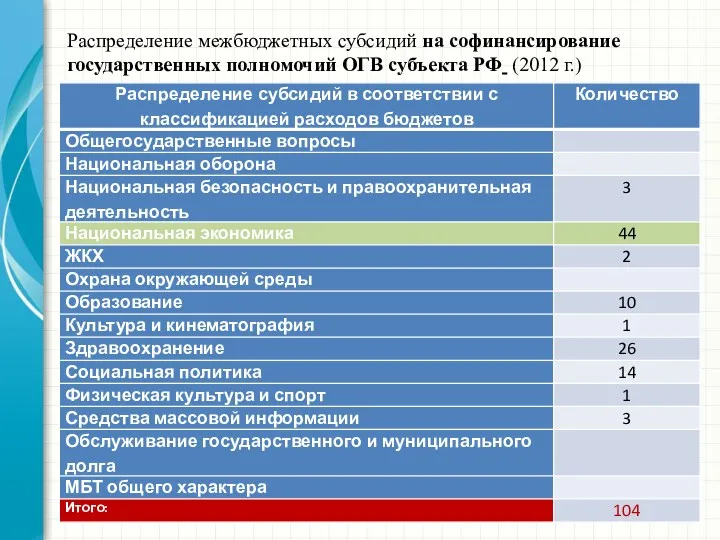

Распределение межбюджетных субсидий на софинансирование государственных полномочий ОГВ субъекта РФ (2012

Распределение межбюджетных субсидий на софинансирование государственных полномочий ОГВ субъекта РФ (2012

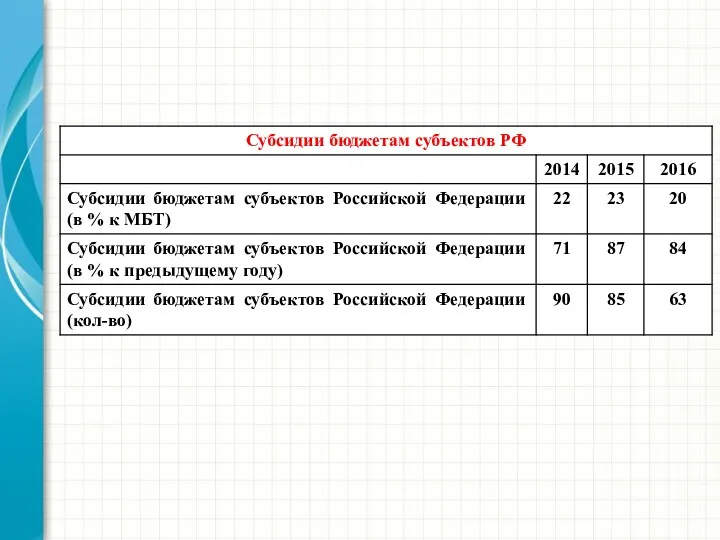

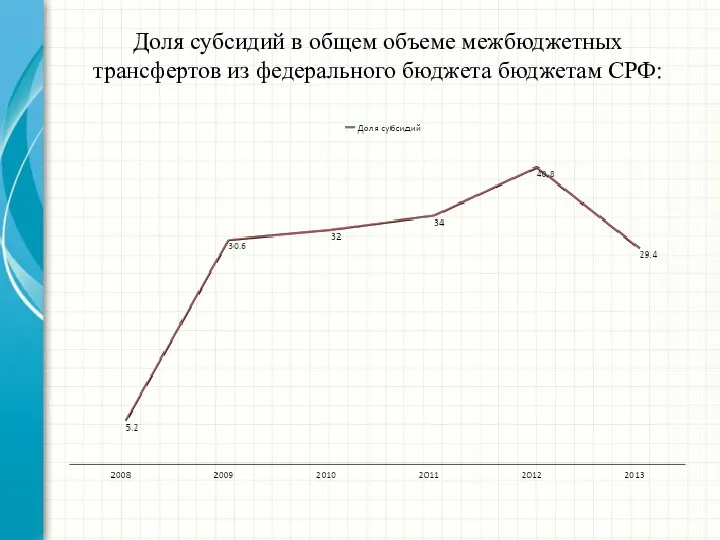

Доля субсидий в общем объеме межбюджетных трансфертов из федерального бюджета бюджетам

Доля субсидий в общем объеме межбюджетных трансфертов из федерального бюджета бюджетам

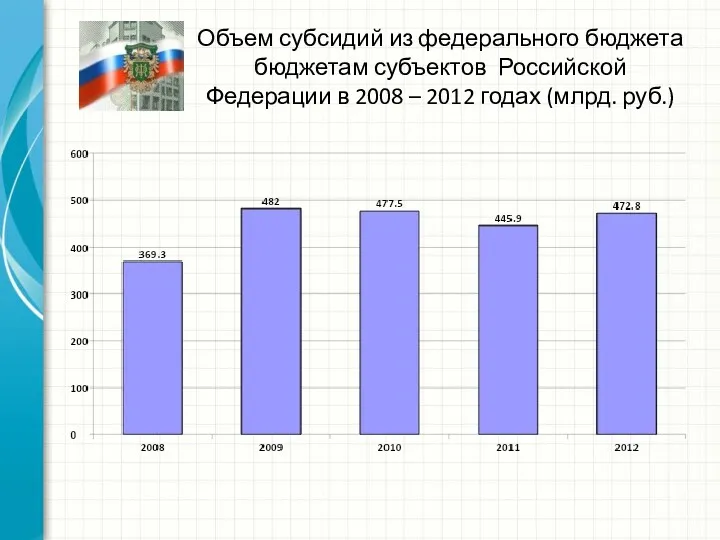

Объем субсидий из федерального бюджета бюджетам субъектов Российской Федерации в 2008

Объем субсидий из федерального бюджета бюджетам субъектов Российской Федерации в 2008

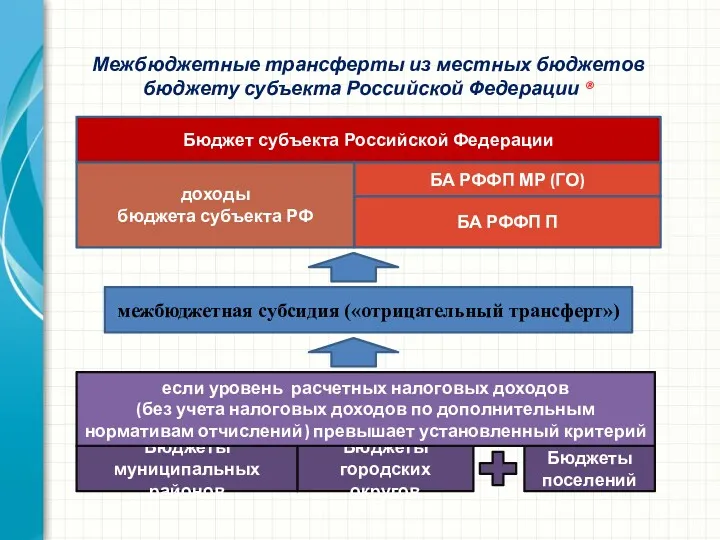

Межбюджетные трансферты из местных бюджетов

бюджету субъекта Российской Федерации ®

Бюджеты муниципальных

Межбюджетные трансферты из местных бюджетов

бюджету субъекта Российской Федерации ®

Бюджеты муниципальных

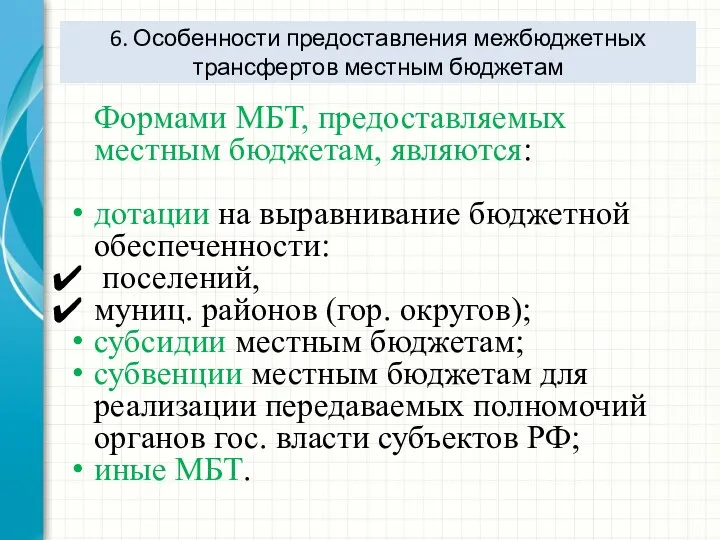

6. Особенности предоставления межбюджетных трансфертов местным бюджетам

Формами МБТ, предоставляемых местным бюджетам,

6. Особенности предоставления межбюджетных трансфертов местным бюджетам

Формами МБТ, предоставляемых местным бюджетам,

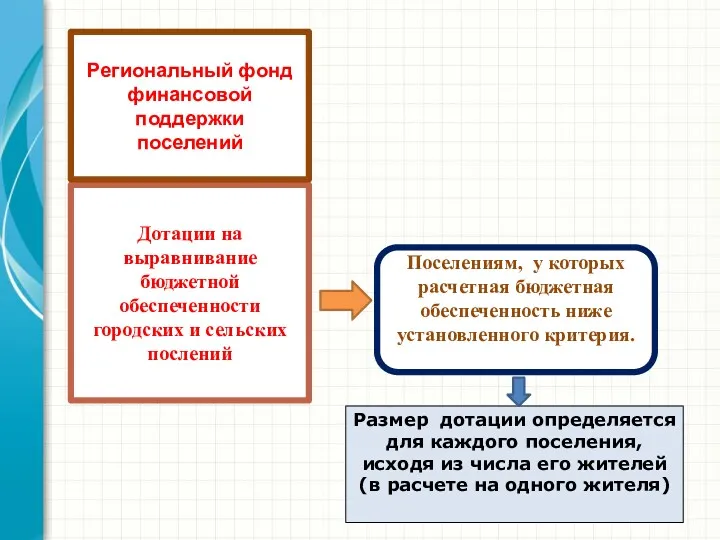

Дотации на выравнивание бюджетной обеспеченности

городских и сельских послений

Поселениям, у которых расчетная

Дотации на выравнивание бюджетной обеспеченности

городских и сельских послений

Поселениям, у которых расчетная

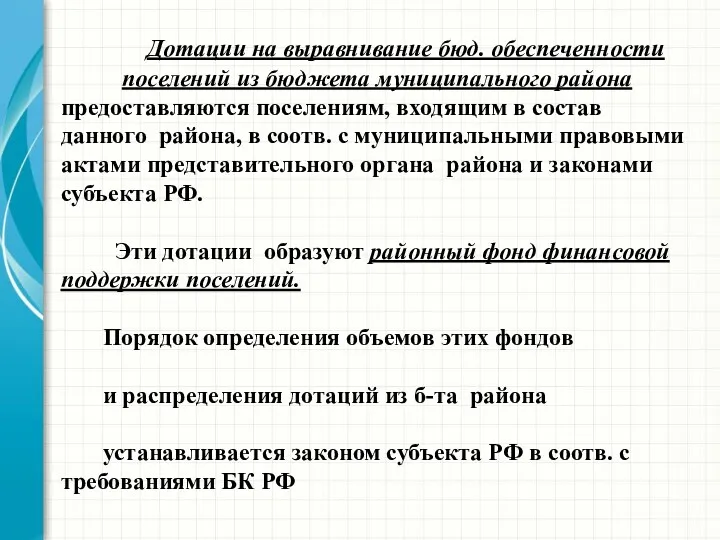

Дотации на выравнивание бюд. обеспеченности поселений из бюджета муниципального района

Дотации на выравнивание бюд. обеспеченности поселений из бюджета муниципального района

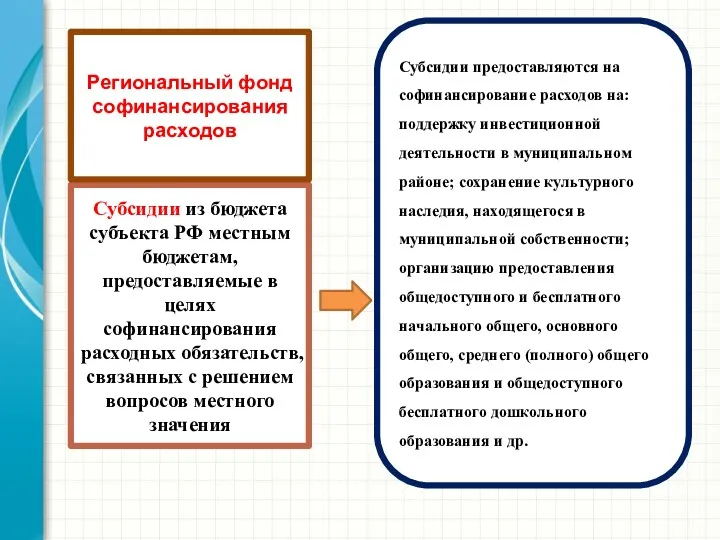

Субсидии из бюджета субъекта РФ местным бюджетам, предоставляемые в целях софинансирования

Субсидии из бюджета субъекта РФ местным бюджетам, предоставляемые в целях софинансирования

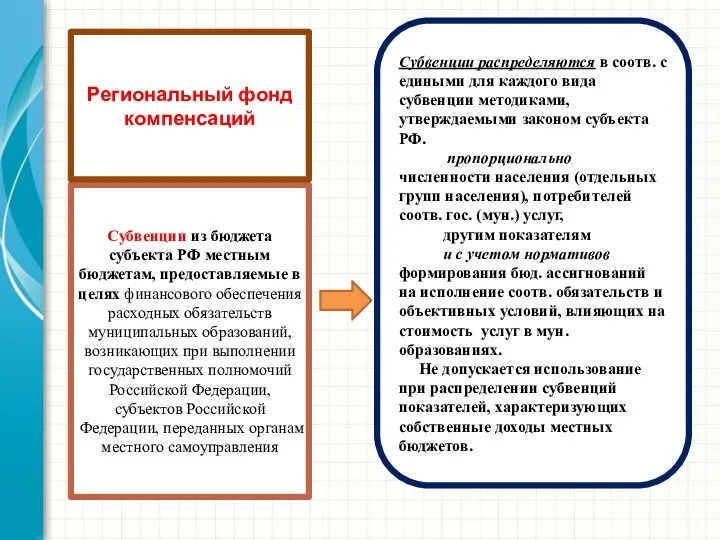

Субвенции из бюджета субъекта РФ местным бюджетам, предоставляемые в целях финансового

Субвенции из бюджета субъекта РФ местным бюджетам, предоставляемые в целях финансового

8. Бюджетный кредит

денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы РФ,

8. Бюджетный кредит

денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы РФ,

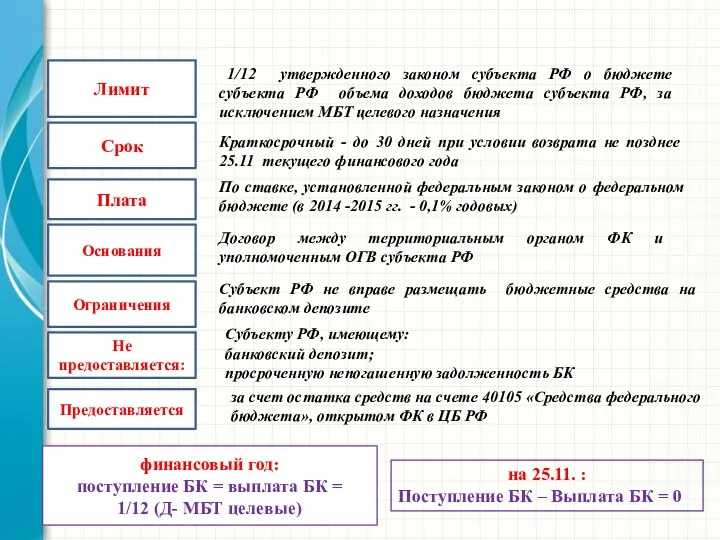

1/12 утвержденного законом субъекта РФ о бюджете субъекта РФ объема

1/12 утвержденного законом субъекта РФ о бюджете субъекта РФ объема

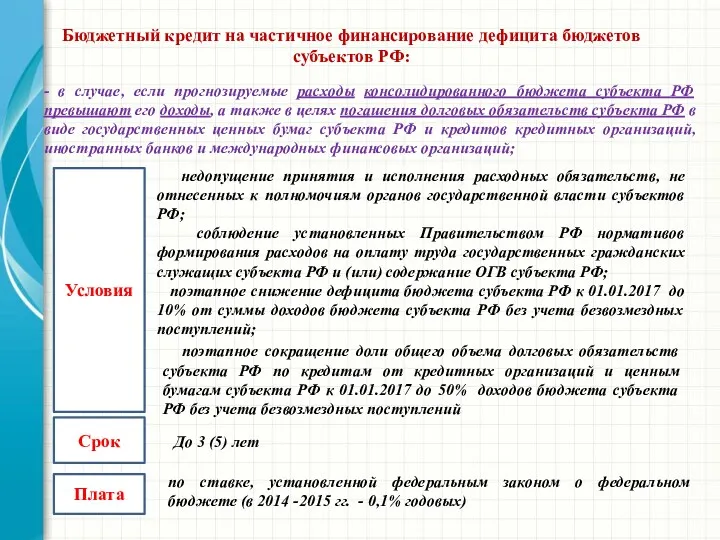

- в случае, если прогнозируемые расходы консолидированного бюджета субъекта РФ превышают

- в случае, если прогнозируемые расходы консолидированного бюджета субъекта РФ превышают

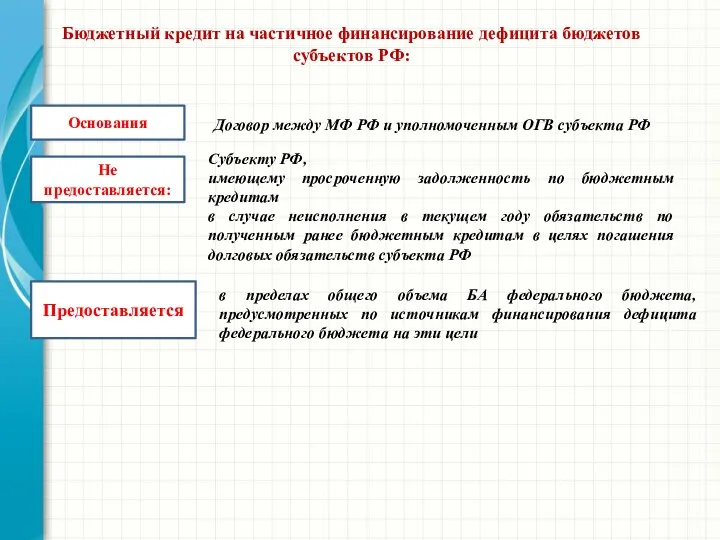

Бюджетный кредит на частичное финансирование дефицита бюджетов субъектов РФ:

Основания

Договор между МФ

Бюджетный кредит на частичное финансирование дефицита бюджетов субъектов РФ:

Основания

Договор между МФ

В 2015 году бюджетные кредиты б-там субъектов РФ предоставлялись:

в

В 2015 году бюджетные кредиты б-там субъектов РФ предоставлялись:

в

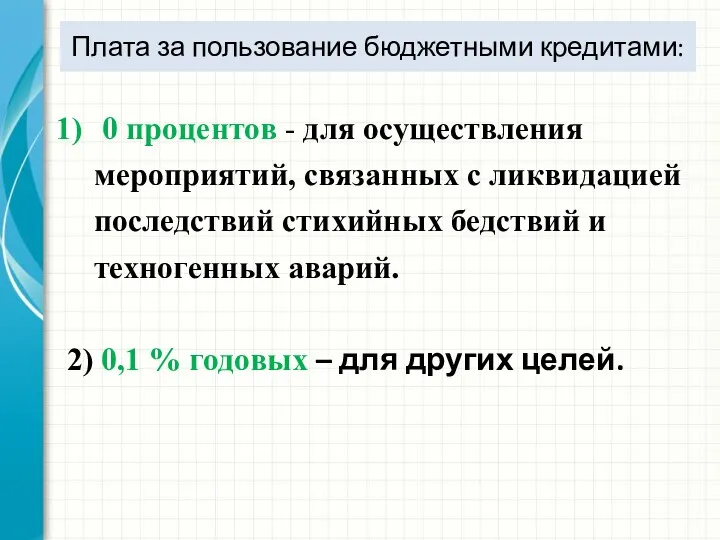

Плата за пользование бюджетными кредитами:

0 процентов - для осуществления мероприятий, связанных

Плата за пользование бюджетными кредитами:

0 процентов - для осуществления мероприятий, связанных

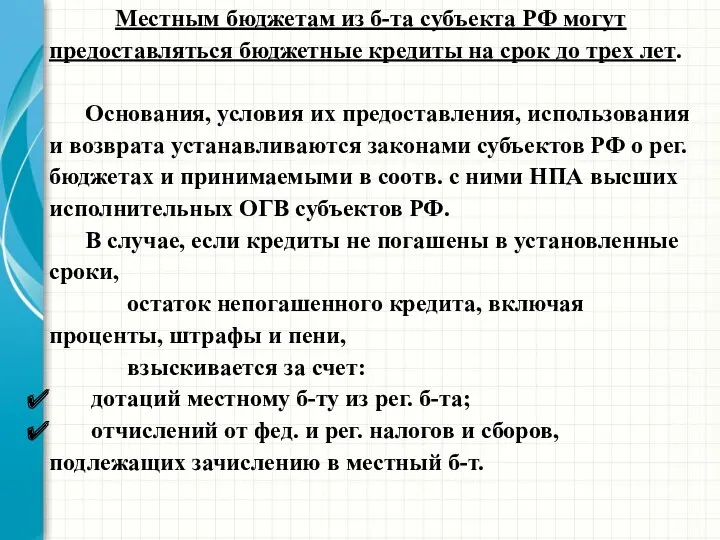

Местным бюджетам из б-та субъекта РФ могут предоставляться бюджетные кредиты

Местным бюджетам из б-та субъекта РФ могут предоставляться бюджетные кредиты

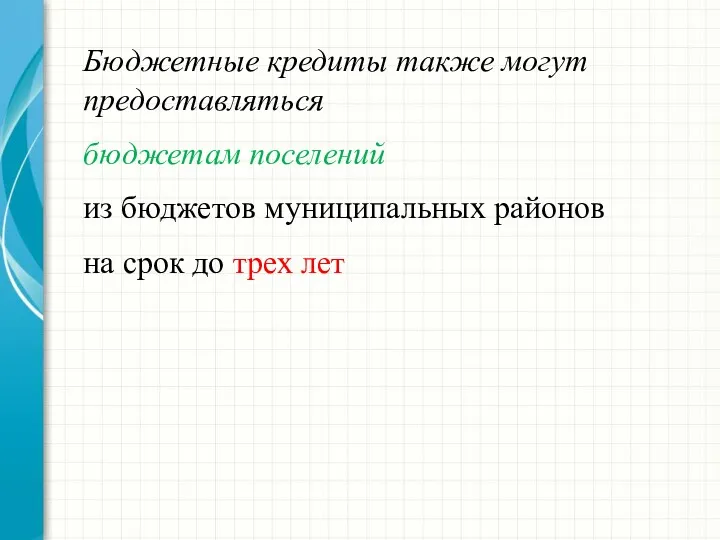

Бюджетные кредиты также могут предоставляться

бюджетам поселений

из бюджетов муниципальных районов

Бюджетные кредиты также могут предоставляться

бюджетам поселений

из бюджетов муниципальных районов

Похожие презентации

Информационная система 1С:ИТС

Информационная система 1С:ИТС Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Продукты по банковским картам

Продукты по банковским картам Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Таможенные тарифы

Таможенные тарифы Организация налоговых проверок

Организация налоговых проверок Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Модели и методы оценки облигаций

Модели и методы оценки облигаций Правовое регулирование несостоятельности кредитных организаций

Правовое регулирование несостоятельности кредитных организаций Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал

Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал Таможенные платежи. Контрольные вопросы

Таможенные платежи. Контрольные вопросы Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Obchodovanie a investovanie

Obchodovanie a investovanie Доллар США

Доллар США Финансы. Доходы бюджета

Финансы. Доходы бюджета Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Стипендиальное обеспечение студентов

Стипендиальное обеспечение студентов Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности