- Финансы. Доходы бюджета

Содержание

- 2. 1 9.1. Понятие и виды бюджетных доходов 9.2. Налоговые доходы бюджета. Налоговая система России 9.3. Неналоговые

- 3. 2 Литература: 1. Бюджетный кодекс РФ 2. Финансы : учебник / С.В. Барулин. — 2-е изд.,

- 4. 3 Под государственными доходами понимаются: группа экономических распределительных отношений, в результате которых происходит формирование и использование

- 5. 4 Государственные доходы как экономической категория представляют совокупность денежных отношений по формированию финансовых ресурсов государства путем

- 6. 5 Финансовые ресурсы государства, как материальные носители распределительных отношений, складываются из: 1) создаваемого в государственном и

- 7. 6 Рис. 1 – Способы классификации видов бюджетных доходов

- 8. 7 К налоговым доходам бюджетов относятся доходы от предусмотренных налоговым законодательством РФ федеральных налогов и сборов,

- 9. 8 К неналоговым доходам бюджетов относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности;

- 10. 9 К безвозмездным поступлениям относятся: дотации из других бюджетов бюджетной системы РФ; субсидии из других бюджетов

- 11. 10 Таблица 1 – Структура доходов консолидированных бюджетов РФ за 2014 г.

- 12. 11 Таблица 2 – Определения финансовой категории «налог»

- 13. 12 В соответствии с Налоговым кодексом РФ (ст. 8), под налогом понимается обязательный, индивидуально безвозмездный платеж,

- 14. 13 Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 15. 14 Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных налоговым законодательством,

- 16. 15 Принципами, на которых должна строится налоговая система государства, А. Смит считал: принцип справедливости; принцип определенности;

- 17. 16 Налогоплательщики — организации и физические лица, на которых в соответствии с НК РФ возложена обязанность

- 18. 17 Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее

- 19. 18 Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения (ст. 53 НК РФ). Налоговая

- 20. 19 Порядок исчисления налога —налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из

- 21. 20 Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами,

- 22. 21 Порядок уплаты налогов и сборов — уплата производится разовой уплатой всей суммы налога либо в

- 23. 22 Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством

- 24. 23 1. Федеральные налоги и сборы (ст. 13 НК РФ): налог на добавленную стоимость; акцизы; налог

- 25. 24 2. Региональные налоги (ст. 14 НК РФ): налог на имущество организаций; налог на игорный бизнес;

- 26. 25 3. Местные налоги и сборы (ст. 15 НК РФ): земельный налог; налог на имущество физических

- 27. 26 К неналоговым доходам федерального бюджета относятся (ст. 51 БК РФ): доходы от использования имущества, находящегося

- 28. 27 К неналоговым доходам бюджетов субъектов РФ относятся (ст. 57 БК РФ): доходы от использования имущества,

- 29. 28 К неналоговым доходам местных бюджетов относятся (ст. 62 БК РФ ): доходы от использования имущества,

- 30. 29 Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ

- 31. 30 Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или)

- 32. 31 Под субвенциями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ

- 33. 32 Под субвенциями федеральному бюджету из бюджета субъекта РФ понимаются межбюджетные трансферты, предоставляемые федеральному бюджету из

- 34. 33 Под субсидиями бюджетам субъектов РФ из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов РФ

- 36. Скачать презентацию

Налоговый учет доходов и расходов в торговых организациях. ООО Блок Хаус

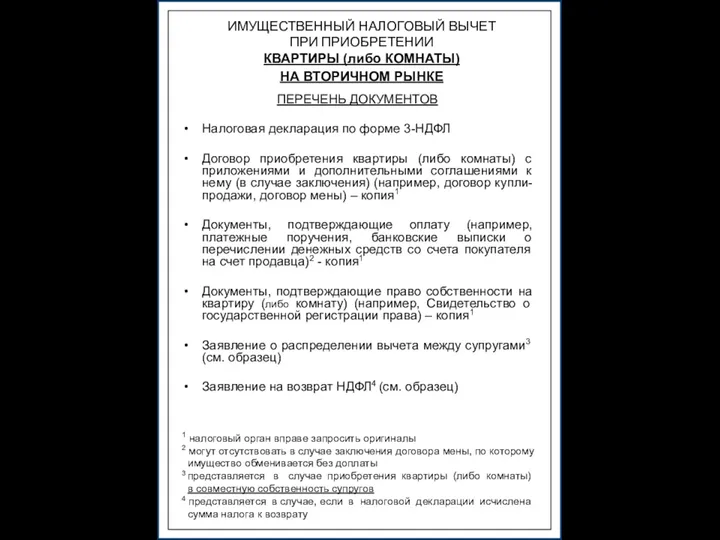

Налоговый учет доходов и расходов в торговых организациях. ООО Блок Хаус Имущественный налоговый вычет при приобретении квартиры

Имущественный налоговый вычет при приобретении квартиры Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Дивидендная политика различных компаний (1). Сила дивидендов

Дивидендная политика различных компаний (1). Сила дивидендов Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Финансовое состояние предприятия: методы анализа и основные направления укрепления (на примере ООО Сити-Сервис)

Финансовое состояние предприятия: методы анализа и основные направления укрепления (на примере ООО Сити-Сервис) Собственный капитал организации

Собственный капитал организации Методы затратного подхода при оценки недвижимого имущества

Методы затратного подхода при оценки недвижимого имущества British Currency

British Currency Органы государственного управления финансами

Органы государственного управления финансами Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Шығындар есебінің процесттік әдісі

Шығындар есебінің процесттік әдісі Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1)

Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1) Налог на имущество организаций

Налог на имущество организаций Государственный бюджет и его роль в экономике

Государственный бюджет и его роль в экономике Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Заработная плата

Заработная плата Трейдинг как привилегия

Трейдинг как привилегия Собственный капитал банка. Лекция 1

Собственный капитал банка. Лекция 1 Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року

Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Переход города Перми в ценовую зону теплоснабжения

Переход города Перми в ценовую зону теплоснабжения Cash or Liquid Asset Management

Cash or Liquid Asset Management Страховые резервы

Страховые резервы Становление и развитие социального страхования

Становление и развитие социального страхования