- Понятие, цели и организация оценки стоимости бизнеса. (Лекция 1)

Содержание

- 2. Содержание Необходимость, объекты и цели оценки имущества предприятия (бизнеса). Организация оценочной деятельности. Виды стоимости, используемые при

- 3. 1. Необходимость, объекты и цели оценки имущества предприятия (бизнеса). Организация оценочной деятельности Развитие рыночной экономики в

- 4. Определение Оценка стоимости бизнеса - целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с

- 5. Оценка стоимости предприятия (бизнеса) - это процесс, то есть для получения результата эксперт-оценщик должен проделать ряд

- 6. Вместе с тем, можно выделить общие для всех случаев этапы оценки: определение цели оценки, выбор вида

- 7. Обязательное требование и одновременно отличительная черта рыночной оценки стоимости – привязка к конкретной дате!!!

- 8. Принципиальное значение имеет тот факт, что качественная рыночная оценка не ограничивается учетом лишь одних затрат, она

- 9. Процесс оценки предполагает наличие Субъекты оценочной деятельности - физические и юридические лица, а также органы государственной

- 10. К субъектам оценочной деятельности можно отнести: органы исполнительной власти Российской Федерации, субъектов Российской Федерации, муниципальных образований;

- 11. Действующим сегодня законом «Об оценочной деятельности в РФ» регулируются взаимоотношения только между непосредственными участниками процесса оценки

- 12. В Федеральном законе от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» в ст. 4

- 13. В соответствии со статьей 5 Закона к объектам оценки относятся: отдельные материальные объекты (вещи); совокупность вещей,

- 14. В зависимости от объекта оценки, учитывая особенности методики и технологии, можно выделить несколько направлений специализации или

- 15. При оценке бизнеса объектом выступает деятельность направленная на получение прибыли и осуществляемая на основе функционирования имущественного

- 16. Оценку бизнеса проводят в целях: повышения эффективности текущего управления предприятием, фирмой; купли-продажи акций, облигаций предприятий на

- 17. Если же объектом сделки является какой-либо элемент имущества предприятия, а также, если определяется налог на имущество

- 18. Оценка стоимости отдельных элементов имущества предприятия проводится в следующих случаях: продажа какой-то части недвижимости, например, чтобы

- 19. Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ, муниципальных образований или физических и

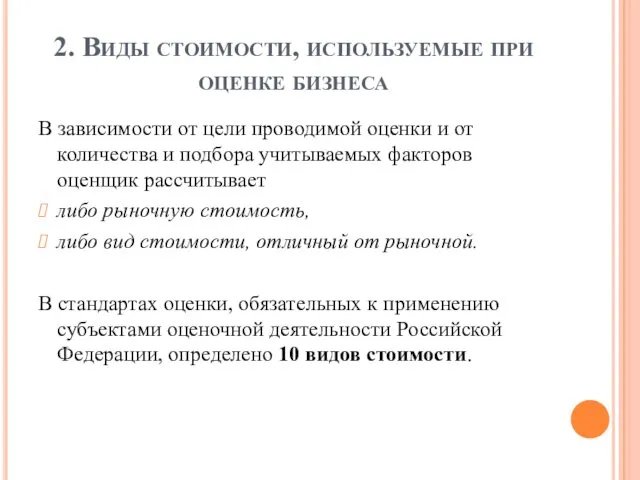

- 20. 2. Виды стоимости, используемые при оценке бизнеса В зависимости от цели проводимой оценки и от количества

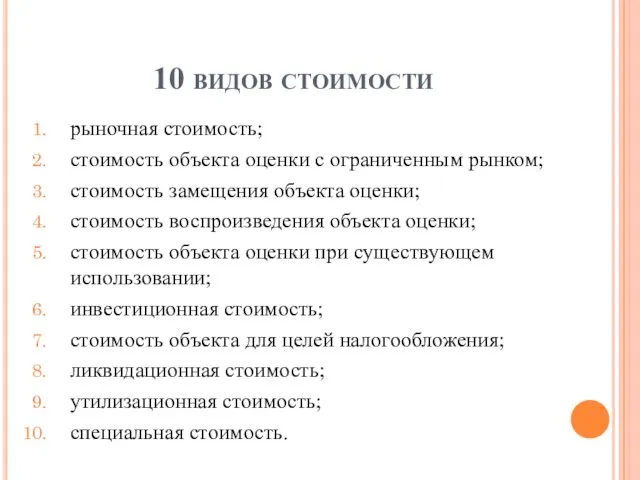

- 21. 10 видов стоимости рыночная стоимость; стоимость объекта оценки с ограниченным рынком; стоимость замещения объекта оценки; стоимость

- 22. Кроме того в международной практике оценки применяются и другие виды стоимости. Рассчитываемые оценщиком виды стоимости можно

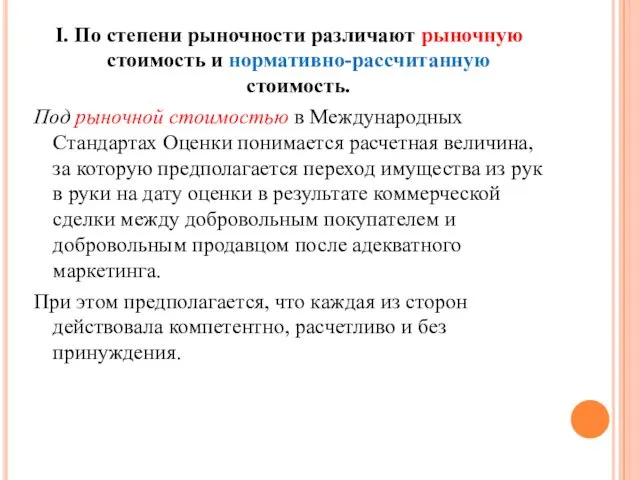

- 23. I. По степени рыночности различают рыночную стоимость и нормативно-рассчитанную стоимость. Под рыночной стоимостью в Международных Стандартах

- 24. Рыночная стоимость рассчитывается исходя из текущей ситуации на рынке на конкретную дату, поэтому при изменении рыночных

- 25. В некоторых случаях рыночная стоимость может выражаться отрицательной величиной. Например, это может быть в случае оценки

- 26. Вторым видом частично рыночной стоимости является нормативная стоимость. Нормативная или нормативно-рассчитываемая стоимость — это стоимость объекта

- 27. II. В ЗАВИСИМОСТИ ОТ МЕТОДОЛОГИИ ОЦЕНКИ, ОТ УЧИТЫВАЕМЫХ ФАКТОРОВ СТОИМОСТИ РАЗЛИЧАЮТ СТОИМОСТЬ ЗАМЕЩЕНИЯ И СТОИМОСТЬ ВОСПРОИЗВОДСТВА

- 28. Стоимость воспроизводства — это сумма затрат в рыночных ценах, существующих на дату оценки, необходимых для создания

- 29. III. В ЗАВИСИМОСТИ ОТ ПРЕДПОЛАГАЕМОГО СОСТОЯНИЯ ОБЪЕКТА ПОСЛЕ ОЦЕНКИ РАЗЛИЧАЮТ СТОИМОСТЬ ПРИ СУЩЕСТВУЮЩЕМ ИСПОЛЬЗОВАНИИ И ЛИКВИДАЦИОННУЮ

- 30. Ликвидационная стоимость — это стоимость объекта оценки в случае, если объект оценки должен быть отчужден в

- 31. IV. В ЗАВИСИМОСТИ ОТ КОНКРЕТНЫХ ЦЕЛЕЙ И СИТУАЦИЙ РАЗЛИЧАЮТ ИНВЕСТИЦИОННУЮ СТОИМОСТЬ, СТОИМОСТЬ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ, УТИЛИЗАЦИОННУЮ

- 32. Существует целый ряд причин, по которым инвестиционная оценка может отличаться от рыночной. Основными причинами, несомненно, могут

- 33. Стоимость для целей налогообложения — стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в

- 34. Утилизационная стоимость — стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с

- 35. Специальная стоимость объекта оценки — стоимость, для определения которой в договоре об оценке или нормативном правовом

- 36. При оценке стоимости предприятия можно использовать и такое понятие как эффективная стоимость. Эффективная стоимость — стоимость

- 37. Любой вид стоимости, рассчитанный оценщиком, является не историческим фактом, а оценкой ценностей конкретного объекта собственности в

- 38. Любой вид стоимости, рассчитанный оценщиком, является оценкой ценностей конкретного объекта собственности в данный момент в соответствии

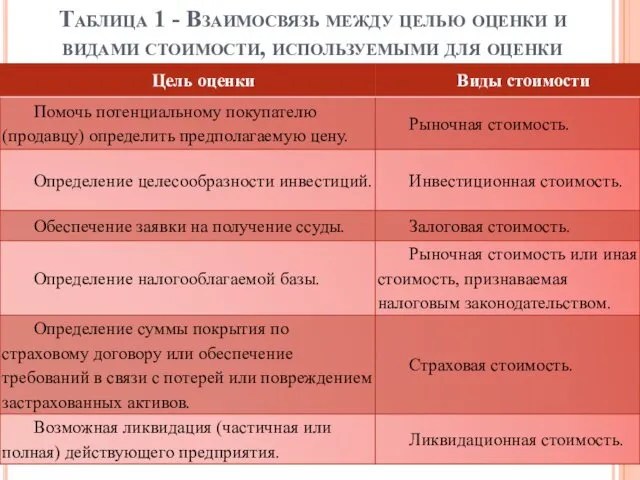

- 39. Таблица 1 - Взаимосвязь между целью оценки и видами стоимости, используемыми для оценки

- 40. 3. Основные принципы оценки бизнеса Логику поведения субъектов рыночных отношений отражают принципы оценки. Можно выделить три

- 41. Первая группа принципов: принцип полезности, принцип замещения, принцип ожидания или предвидения. Ключевым критерием стоимости любого объекта

- 42. Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его

- 43. И еще один аспект применения принципа полезности: если инвестор анализирует поток дохода, то максимальная цена будет

- 44. Из принципа полезности вытекает еще один принцип оценки — принцип ожидания или предвидения. Конечно, прошлое и

- 45. Вторая группа принципов принцип вклада, принцип остаточной продуктивности, принцип предельной производительности, принцип сбалансированности (пропорциональности). Вторая группа

- 46. Для оценки предприятия необходимо знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует еще один

- 47. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей

- 48. Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать максимальные доходы или до предела

- 49. Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого важного положения

- 50. Предприятие является системой, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая

- 51. Третья группа принципов принцип соответствия, принципы регрессии и прогрессии, принцип конкуренции, принцип зависимости от внешней среды,

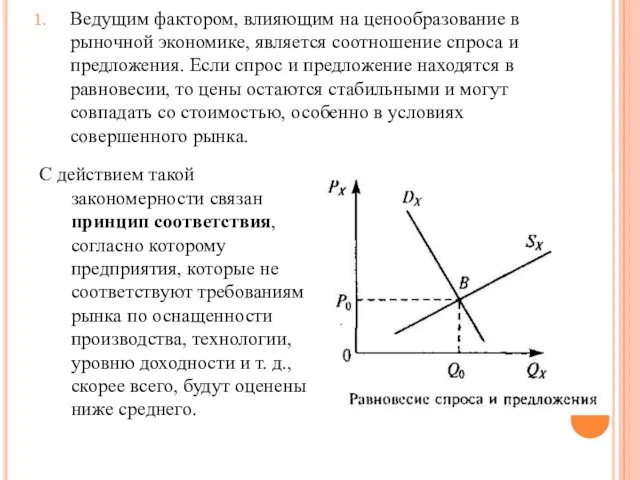

- 52. Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если спрос и

- 53. С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно

- 54. Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей

- 55. Стоимость бизнеса определяется не только внутренними факторами, но, во многом, — внешними. Стоимость предприятия, стоимость его

- 56. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Вследствие этого стоимость

- 57. При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое

- 59. Скачать презентацию

Содержание

Необходимость, объекты и цели оценки имущества предприятия (бизнеса). Организация оценочной деятельности.

Виды

Содержание

Необходимость, объекты и цели оценки имущества предприятия (бизнеса). Организация оценочной деятельности.

Виды

1. Необходимость, объекты и цели оценки имущества предприятия (бизнеса).

Организация оценочной

1. Необходимость, объекты и цели оценки имущества предприятия (бизнеса). Организация оценочной

Определение

Оценка стоимости бизнеса - целенаправленный упорядоченный процесс определения величины стоимости объекта

Определение

Оценка стоимости бизнеса - целенаправленный упорядоченный процесс определения величины стоимости объекта

Оценка стоимости предприятия (бизнеса) - это процесс, то есть для получения

Оценка стоимости предприятия (бизнеса) - это процесс, то есть для получения

Вместе с тем, можно выделить общие для всех случаев этапы оценки:

Вместе с тем, можно выделить общие для всех случаев этапы оценки:

Обязательное требование и одновременно отличительная черта рыночной оценки стоимости – привязка

Обязательное требование и одновременно отличительная черта рыночной оценки стоимости – привязка

Принципиальное значение имеет тот факт, что качественная рыночная оценка не ограничивается

Принципиальное значение имеет тот факт, что качественная рыночная оценка не ограничивается

Процесс оценки предполагает наличие

Субъекты оценочной деятельности - физические и юридические

Процесс оценки предполагает наличие

Субъекты оценочной деятельности - физические и юридические

К субъектам оценочной деятельности можно отнести:

органы исполнительной власти Российской Федерации, субъектов

К субъектам оценочной деятельности можно отнести:

органы исполнительной власти Российской Федерации, субъектов

Действующим сегодня законом «Об оценочной деятельности в РФ» регулируются взаимоотношения только

Действующим сегодня законом «Об оценочной деятельности в РФ» регулируются взаимоотношения только

В Федеральном законе от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в

В Федеральном законе от 29.07.1998 г. №135-ФЗ «Об оценочной деятельности в

В соответствии со статьей 5 Закона к объектам оценки относятся:

отдельные материальные

В соответствии со статьей 5 Закона к объектам оценки относятся:

отдельные материальные

В зависимости от объекта оценки, учитывая особенности методики и технологии, можно

В зависимости от объекта оценки, учитывая особенности методики и технологии, можно

При оценке бизнеса объектом выступает деятельность направленная на получение прибыли и

При оценке бизнеса объектом выступает деятельность направленная на получение прибыли и

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятием, фирмой;

купли-продажи акций,

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятием, фирмой;

купли-продажи акций,

Если же объектом сделки является какой-либо элемент имущества предприятия, а также,

Если же объектом сделки является какой-либо элемент имущества предприятия, а также,

Оценка стоимости отдельных элементов имущества предприятия проводится в следующих случаях:

продажа какой-то

Оценка стоимости отдельных элементов имущества предприятия проводится в следующих случаях:

продажа какой-то

Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ,

Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ,

2. Виды стоимости, используемые при оценке бизнеса

В зависимости от цели

2. Виды стоимости, используемые при оценке бизнеса

В зависимости от цели

10 видов стоимости

рыночная стоимость;

стоимость объекта оценки с ограниченным рынком;

стоимость замещения объекта

10 видов стоимости

рыночная стоимость;

стоимость объекта оценки с ограниченным рынком;

стоимость замещения объекта

Кроме того в международной практике оценки применяются и другие виды стоимости.

Рассчитываемые

Кроме того в международной практике оценки применяются и другие виды стоимости.

Рассчитываемые

I. По степени рыночности различают рыночную стоимость и нормативно-рассчитанную стоимость.

Под

I. По степени рыночности различают рыночную стоимость и нормативно-рассчитанную стоимость.

Под

Рыночная стоимость рассчитывается исходя из текущей ситуации на рынке на конкретную

Рыночная стоимость рассчитывается исходя из текущей ситуации на рынке на конкретную

В некоторых случаях рыночная стоимость может выражаться отрицательной величиной.

Например, это

В некоторых случаях рыночная стоимость может выражаться отрицательной величиной.

Например, это

Вторым видом частично рыночной стоимости является нормативная стоимость.

Нормативная или нормативно-рассчитываемая

Вторым видом частично рыночной стоимости является нормативная стоимость.

Нормативная или нормативно-рассчитываемая

II. В ЗАВИСИМОСТИ ОТ МЕТОДОЛОГИИ ОЦЕНКИ, ОТ УЧИТЫВАЕМЫХ ФАКТОРОВ СТОИМОСТИ РАЗЛИЧАЮТ

II. В ЗАВИСИМОСТИ ОТ МЕТОДОЛОГИИ ОЦЕНКИ, ОТ УЧИТЫВАЕМЫХ ФАКТОРОВ СТОИМОСТИ РАЗЛИЧАЮТ

Стоимость воспроизводства — это сумма затрат в рыночных ценах, существующих на

Стоимость воспроизводства — это сумма затрат в рыночных ценах, существующих на

III. В ЗАВИСИМОСТИ ОТ ПРЕДПОЛАГАЕМОГО СОСТОЯНИЯ ОБЪЕКТА ПОСЛЕ ОЦЕНКИ РАЗЛИЧАЮТ

III. В ЗАВИСИМОСТИ ОТ ПРЕДПОЛАГАЕМОГО СОСТОЯНИЯ ОБЪЕКТА ПОСЛЕ ОЦЕНКИ РАЗЛИЧАЮТ

Ликвидационная стоимость — это стоимость объекта оценки в случае, если объект

Ликвидационная стоимость — это стоимость объекта оценки в случае, если объект

IV. В ЗАВИСИМОСТИ ОТ КОНКРЕТНЫХ ЦЕЛЕЙ И СИТУАЦИЙ РАЗЛИЧАЮТ ИНВЕСТИЦИОННУЮ СТОИМОСТЬ,

IV. В ЗАВИСИМОСТИ ОТ КОНКРЕТНЫХ ЦЕЛЕЙ И СИТУАЦИЙ РАЗЛИЧАЮТ ИНВЕСТИЦИОННУЮ СТОИМОСТЬ,

Существует целый ряд причин, по которым инвестиционная оценка может отличаться от

Существует целый ряд причин, по которым инвестиционная оценка может отличаться от

Стоимость для целей налогообложения — стоимость объекта оценки, определяемая для исчисления

Стоимость для целей налогообложения — стоимость объекта оценки, определяемая для исчисления

Утилизационная стоимость — стоимость объекта оценки, равная рыночной стоимости материалов, которые

Утилизационная стоимость — стоимость объекта оценки, равная рыночной стоимости материалов, которые

Специальная стоимость объекта оценки — стоимость, для определения которой в договоре

Специальная стоимость объекта оценки — стоимость, для определения которой в договоре

При оценке стоимости предприятия можно использовать и такое понятие как эффективная

При оценке стоимости предприятия можно использовать и такое понятие как эффективная

Любой вид стоимости, рассчитанный оценщиком, является не историческим фактом, а оценкой

Любой вид стоимости, рассчитанный оценщиком, является не историческим фактом, а оценкой

Любой вид стоимости, рассчитанный оценщиком, является оценкой ценностей конкретного объекта собственности

Любой вид стоимости, рассчитанный оценщиком, является оценкой ценностей конкретного объекта собственности

Таблица 1 - Взаимосвязь между целью оценки и видами стоимости, используемыми

Таблица 1 - Взаимосвязь между целью оценки и видами стоимости, используемыми

3. Основные принципы оценки бизнеса

Логику поведения субъектов рыночных отношений отражают принципы

3. Основные принципы оценки бизнеса

Логику поведения субъектов рыночных отношений отражают принципы

Первая группа принципов:

принцип полезности,

принцип замещения,

принцип ожидания или предвидения.

Ключевым критерием стоимости любого

Первая группа принципов:

принцип полезности,

принцип замещения,

принцип ожидания или предвидения.

Ключевым критерием стоимости любого

Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять

Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять

И еще один аспект применения принципа полезности: если инвестор анализирует поток

И еще один аспект применения принципа полезности: если инвестор анализирует поток

Из принципа полезности вытекает еще один принцип оценки — принцип ожидания

Из принципа полезности вытекает еще один принцип оценки — принцип ожидания

Вторая группа принципов

принцип вклада,

принцип остаточной продуктивности,

принцип предельной производительности,

принцип

Вторая группа принципов

принцип вклада,

принцип остаточной продуктивности,

принцип предельной производительности,

принцип

Для оценки предприятия необходимо знать вклад каждого фактора в формирование дохода

Для оценки предприятия необходимо знать вклад каждого фактора в формирование дохода

Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью.

Поскольку

Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью.

Поскольку

Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать

Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать

Изменение того или иного фактора производства может увеличивать или уменьшать стоимость

Изменение того или иного фактора производства может увеличивать или уменьшать стоимость

Предприятие является системой, одной из закономерностей развития и существования которой является

Предприятие является системой, одной из закономерностей развития и существования которой является

Третья группа принципов

принцип соответствия,

принципы регрессии и прогрессии,

принцип конкуренции,

принцип зависимости от внешней

Третья группа принципов

принцип соответствия,

принципы регрессии и прогрессии,

принцип конкуренции,

принцип зависимости от внешней

Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса

Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса

С принципом соответствия связаны принципы регрессии и прогрессии.

Регрессия имеет место, когда

С принципом соответствия связаны принципы регрессии и прогрессии.

Регрессия имеет место, когда

Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы,

Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы,

Стоимость бизнеса определяется не только внутренними факторами, но, во многом, —

Стоимость бизнеса определяется не только внутренними факторами, но, во многом, —

Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и

Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и

При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных

При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных

Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Государственные внебюджетные фонды

Государственные внебюджетные фонды Бюджет организации и его проблемы

Бюджет организации и его проблемы Larry Williams in Moscow

Larry Williams in Moscow Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сопроводительные документы

Сопроводительные документы Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы

Проект государственной программы Республики Тыва. Комплексное развитие сельских территорий Республики Тыва на 2020-2025 годы Финансовый контроль в зарубежных странах. (Лекция 4)

Финансовый контроль в зарубежных странах. (Лекция 4) Налоги. Кодификатор

Налоги. Кодификатор Виды облигаций и их оценка

Виды облигаций и их оценка Кредитная система: понятие, сущность, функции

Кредитная система: понятие, сущность, функции “Евразия” Сақтандыру компаниясы

“Евразия” Сақтандыру компаниясы Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

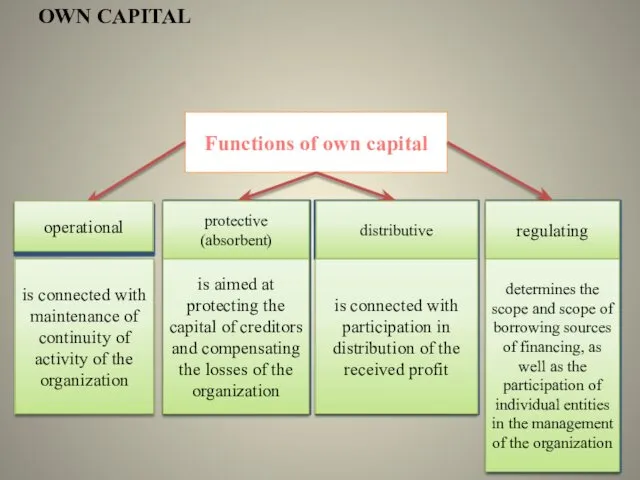

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Functions of own capital

Functions of own capital Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Money loves to be counted…

Money loves to be counted… Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Механизмы реабилитации клиентов банков

Механизмы реабилитации клиентов банков Финансовый менеджмент

Финансовый менеджмент Инициативное бюджетирование

Инициативное бюджетирование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета