- Финансовый контроль в зарубежных странах. (Лекция 4)

Содержание

- 2. ЭТАПЫ СТАНОВЛЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

- 3. ФАКТОРЫ РАЗВИТИЯ СИСТЕМ ФИНАНСОВОГО КОНТРОЛЯ опыт национального государственно-правового развития принципы Лимской декларации, принятой в рамках ИНТОСАИ

- 4. ОРГАНИЗАЦИОННАЯ СТРУКТЦРА ИНТОСАИ Международный Конгресс ИНТОСАИ - Высший орган, собирается раз в 3 года. Исполнительный Комитет

- 5. СТРУКТУРА ЛИМСКОЙ ДЕКЛАРАЦИИ I. ОБЩИЕ ПОЛОЖЕНИЯ II. НЕЗАВИСИМОСТЬ III. ОТНОШЕНИЯ С ПАРЛАМЕНТОМ, ПРАВИТЕЛЬСТВОМ И АДМИНИСТРАЦИЕЙ IV.

- 6. МОДЕЛИ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В РАЗЛИЧНЫХ СТРАНАХ Парламентская Непарламентская Смешанная .

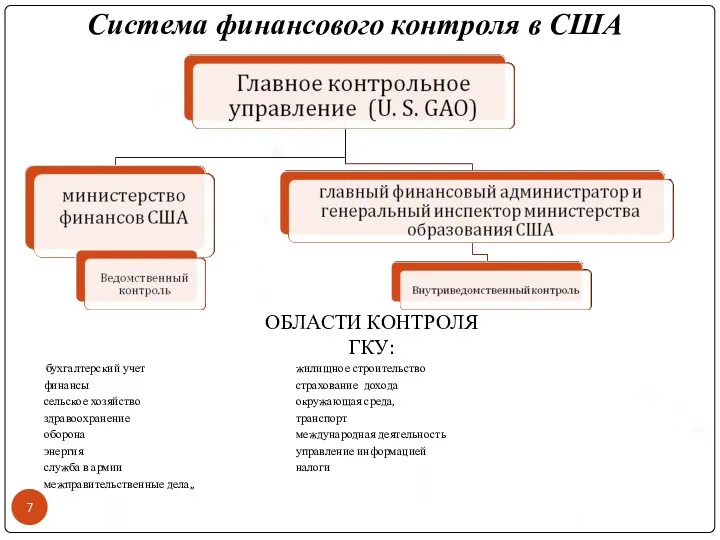

- 7. Система финансового контроля в США ОБЛАСТИ КОНТРОЛЯ ГКУ: бухгалтерский учет жилищное строительство финансы страхование дохода сельское

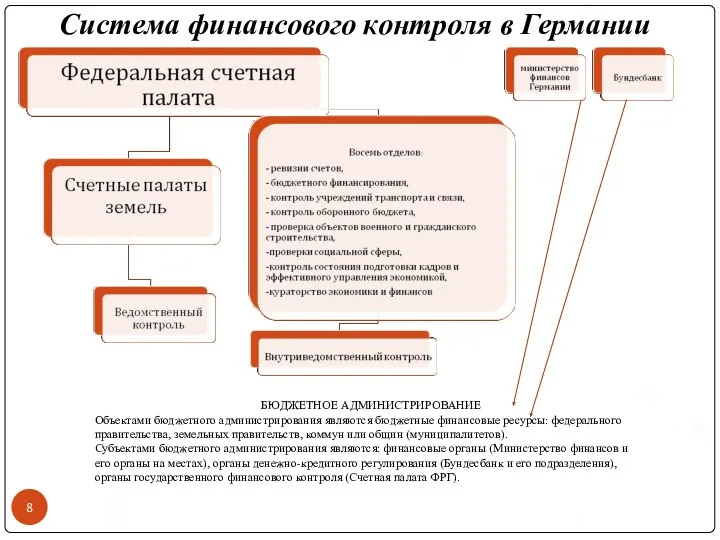

- 8. Система финансового контроля в Германии БЮДЖЕТНОЕ АДМИНИСТРИРОВАНИЕ Объектами бюджетного администрирования являются бюджетные финансовые ресурсы: федерального правительства,

- 9. Структура внутреннего контроля и внешнего аудита бюджета Европейского Союза

- 10. Полномочия Европейской счетной палаты проверяет все счета доходов и расходов ЕС, а также всех органов управления

- 12. Скачать презентацию

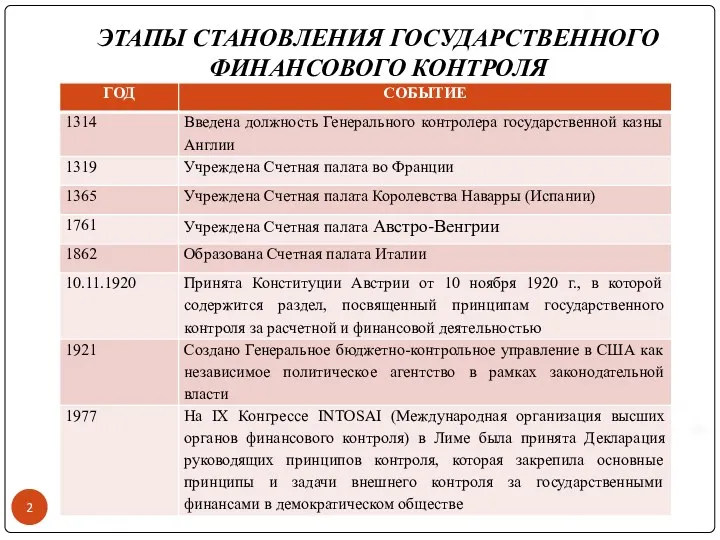

ЭТАПЫ СТАНОВЛЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

ЭТАПЫ СТАНОВЛЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

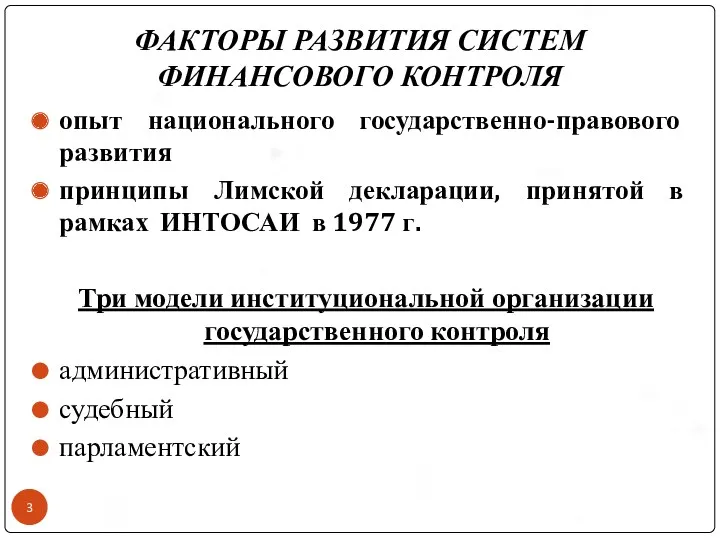

ФАКТОРЫ РАЗВИТИЯ СИСТЕМ ФИНАНСОВОГО КОНТРОЛЯ

опыт национального государственно-правового развития

принципы Лимской декларации, принятой

ФАКТОРЫ РАЗВИТИЯ СИСТЕМ ФИНАНСОВОГО КОНТРОЛЯ

опыт национального государственно-правового развития

принципы Лимской декларации, принятой

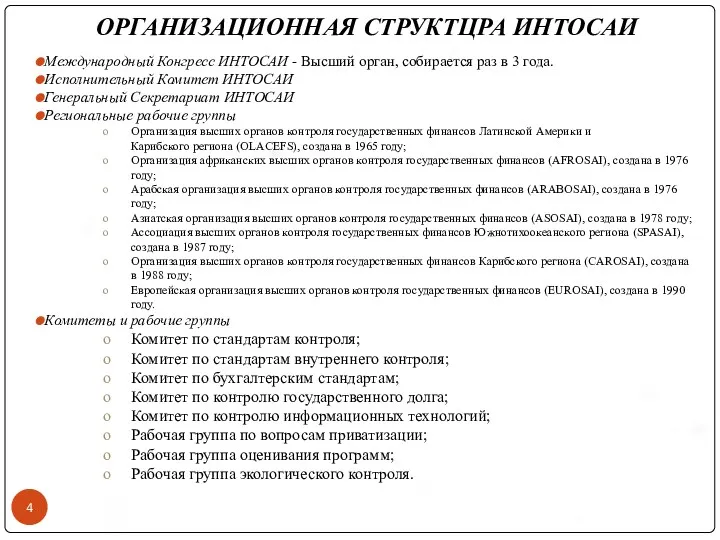

ОРГАНИЗАЦИОННАЯ СТРУКТЦРА ИНТОСАИ

Международный Конгресс ИНТОСАИ - Высший орган, собирается раз в

ОРГАНИЗАЦИОННАЯ СТРУКТЦРА ИНТОСАИ

Международный Конгресс ИНТОСАИ - Высший орган, собирается раз в

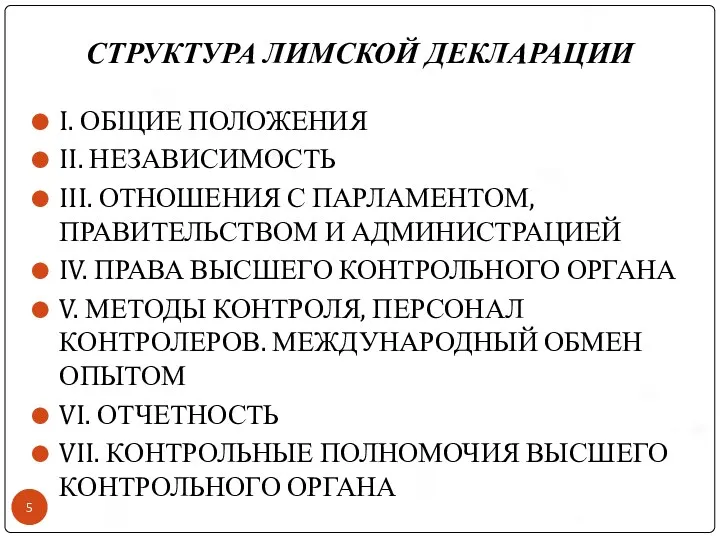

СТРУКТУРА ЛИМСКОЙ ДЕКЛАРАЦИИ

I. ОБЩИЕ ПОЛОЖЕНИЯ

II. НЕЗАВИСИМОСТЬ

III. ОТНОШЕНИЯ С ПАРЛАМЕНТОМ,

СТРУКТУРА ЛИМСКОЙ ДЕКЛАРАЦИИ

I. ОБЩИЕ ПОЛОЖЕНИЯ

II. НЕЗАВИСИМОСТЬ

III. ОТНОШЕНИЯ С ПАРЛАМЕНТОМ,

МОДЕЛИ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В РАЗЛИЧНЫХ СТРАНАХ

Парламентская

Непарламентская

Смешанная

.

МОДЕЛИ ОРГАНИЗАЦИИ ФИНАНСОВОГО КОНТРОЛЯ В РАЗЛИЧНЫХ СТРАНАХ

Парламентская

Непарламентская

Смешанная

.

Система финансового контроля в США

ОБЛАСТИ КОНТРОЛЯ

ГКУ:

бухгалтерский учет жилищное строительство

финансы

Система финансового контроля в США

ОБЛАСТИ КОНТРОЛЯ

ГКУ:

бухгалтерский учет жилищное строительство

финансы

Система финансового контроля в Германии

БЮДЖЕТНОЕ АДМИНИСТРИРОВАНИЕ

Объектами бюджетного администрирования являются бюджетные финансовые

Система финансового контроля в Германии

БЮДЖЕТНОЕ АДМИНИСТРИРОВАНИЕ

Объектами бюджетного администрирования являются бюджетные финансовые

Структура внутреннего контроля и внешнего аудита бюджета Европейского Союза

Структура внутреннего контроля и внешнего аудита бюджета Европейского Союза

Полномочия Европейской счетной палаты

проверяет все счета доходов и расходов ЕС, а

Полномочия Европейской счетной палаты

проверяет все счета доходов и расходов ЕС, а

Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Финансовые пирамиды

Финансовые пирамиды 1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях

1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Учет имущества кредитной организации

Учет имущества кредитной организации Заключение и исполнение контракта по итогам аукциона

Заключение и исполнение контракта по итогам аукциона Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Źródła finansowania małych i średnich przedsiębiorstw w Polsce

Źródła finansowania małych i średnich przedsiębiorstw w Polsce Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Центральный банк РФ

Центральный банк РФ Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Объекты интеллектуальной собственности и их правовая защита

Объекты интеллектуальной собственности и их правовая защита Управление капиталом

Управление капиталом Доходы и прибыль предприятия

Доходы и прибыль предприятия Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Необычные налоги в разных странах мира

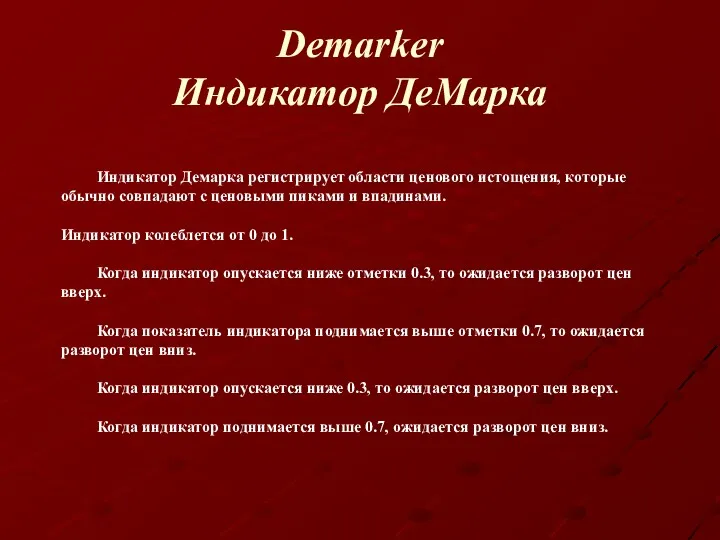

Необычные налоги в разных странах мира Индикатор Демарка

Индикатор Демарка Process Costing

Process Costing Расходы бюджета CФР на 2023 год

Расходы бюджета CФР на 2023 год Структура и объекты социальной защиты населения

Структура и объекты социальной защиты населения The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Система налогового контроля

Система налогового контроля Капитал дегеніміз не?

Капитал дегеніміз не?