- Доходы и выручка от реализации продукции

Содержание

- 2. ТЕМА 5. ДОХОДЫ И ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ 1.1. Основные принципы ценообразования 1.1.21.2. Признаки классификации цен

- 3. 1.1. Основные принципы ценообразования Принципы Научная обоснованность цен Предусматривает необходимость познания и учета при ценообразовании действия

- 4. 1.2. Признаки классификации цен Ц Е Н Ы По степени регулирования цен По стадиям ценообразования В

- 5. 2.1. Факторы, влияющие на величину выручки от реализации продукции это сумма денежных средств, поступивших на расчетный

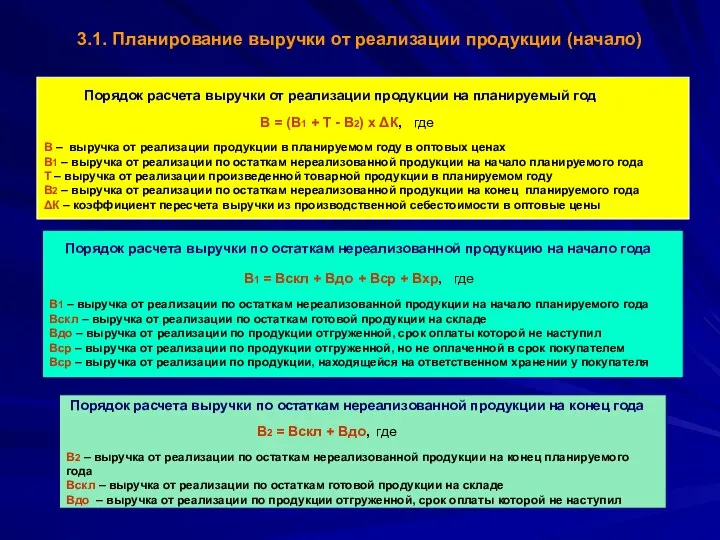

- 6. 3.1. Планирование выручки от реализации продукции (начало) Порядок расчета выручки от реализации продукции на планируемый год

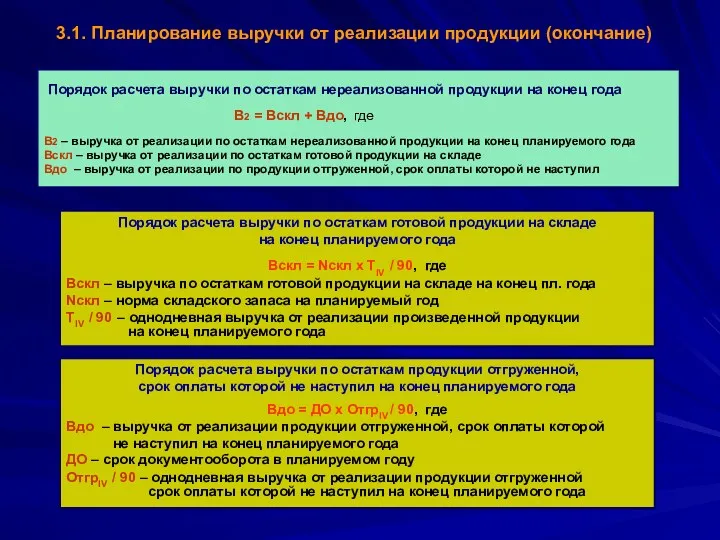

- 7. 3.1. Планирование выручки от реализации продукции (окончание) Порядок расчета выручки по остаткам нереализованной продукции на конец

- 9. Скачать презентацию

ТЕМА 5. ДОХОДЫ И ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

1.1. Основные принципы ценообразования

1.1.21.2.

ТЕМА 5. ДОХОДЫ И ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

1.1. Основные принципы ценообразования

1.1.21.2.

1.1. Основные принципы ценообразования

Принципы

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия

1.1. Основные принципы ценообразования

Принципы

Научная обоснованность

цен

Предусматривает

необходимость

познания и учета

при ценообразовании

действия

1.2. Признаки классификации цен

Ц

Е

Н

Ы

По степени регулирования цен

По стадиям ценообразования

В зависимости от

1.2. Признаки классификации цен

Ц

Е

Н

Ы

По степени регулирования цен

По стадиям ценообразования

В зависимости от

2.1. Факторы, влияющие на величину выручки от реализации продукции

это сумма денежных

2.1. Факторы, влияющие на величину выручки от реализации продукции

это сумма денежных

3.1. Планирование выручки от реализации продукции (начало)

Порядок расчета выручки от

3.1. Планирование выручки от реализации продукции (начало)

Порядок расчета выручки от

3.1. Планирование выручки от реализации продукции (окончание)

Порядок расчета выручки по

3.1. Планирование выручки от реализации продукции (окончание)

Порядок расчета выручки по

Концептуальные модели и факторы создания стоимости предприятия

Концептуальные модели и факторы создания стоимости предприятия Благотворительный марафон. Спонсорский пакет. Предложение партнерам

Благотворительный марафон. Спонсорский пакет. Предложение партнерам Существующие модели оценки кредитоспособности компаний

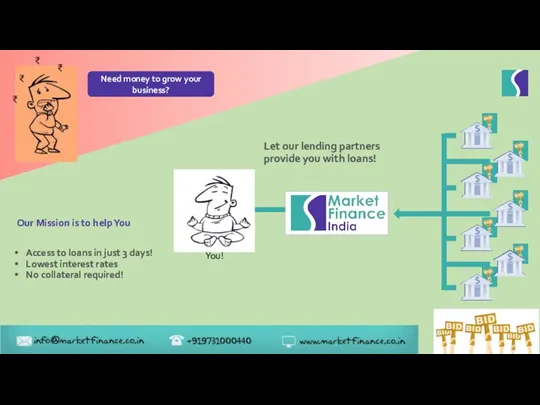

Существующие модели оценки кредитоспособности компаний Need money to grow your business

Need money to grow your business Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Денежная единица Дании. Датская крона

Денежная единица Дании. Датская крона Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Кадастровая оценка недвижимости

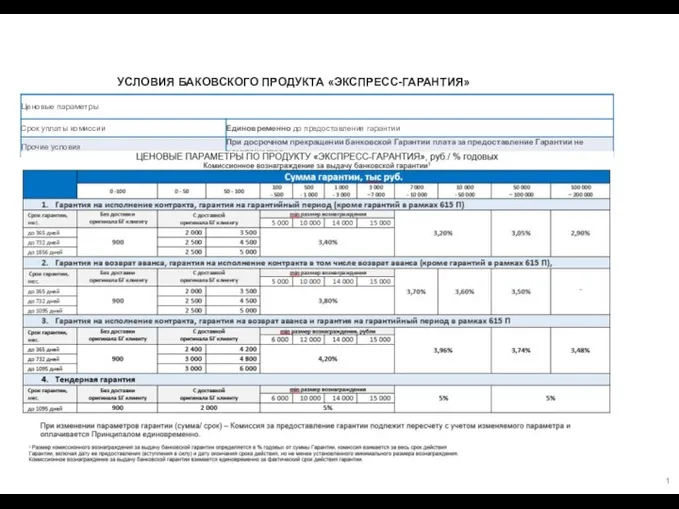

Кадастровая оценка недвижимости Условия баковского продукта Экспресс-гарантия

Условия баковского продукта Экспресс-гарантия Финансовый менеджмент

Финансовый менеджмент Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования

Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение Target costing lecture

Target costing lecture Формы и системы оплаты труда

Формы и системы оплаты труда Государственные пособия

Государственные пособия Оценка машин и оборудования

Оценка машин и оборудования Отчетность в ПФР в 2020 году

Отчетность в ПФР в 2020 году Малайзия – ислам қаржы орталығы

Малайзия – ислам қаржы орталығы Банковские карты

Банковские карты Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Податкова система Швеції

Податкова система Швеції Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing Страхование жизни

Страхование жизни Инициативное бюджетирование

Инициативное бюджетирование Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Финансовая система

Финансовая система Институциональная структура банковской системы

Институциональная структура банковской системы